Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proteína Microbiana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

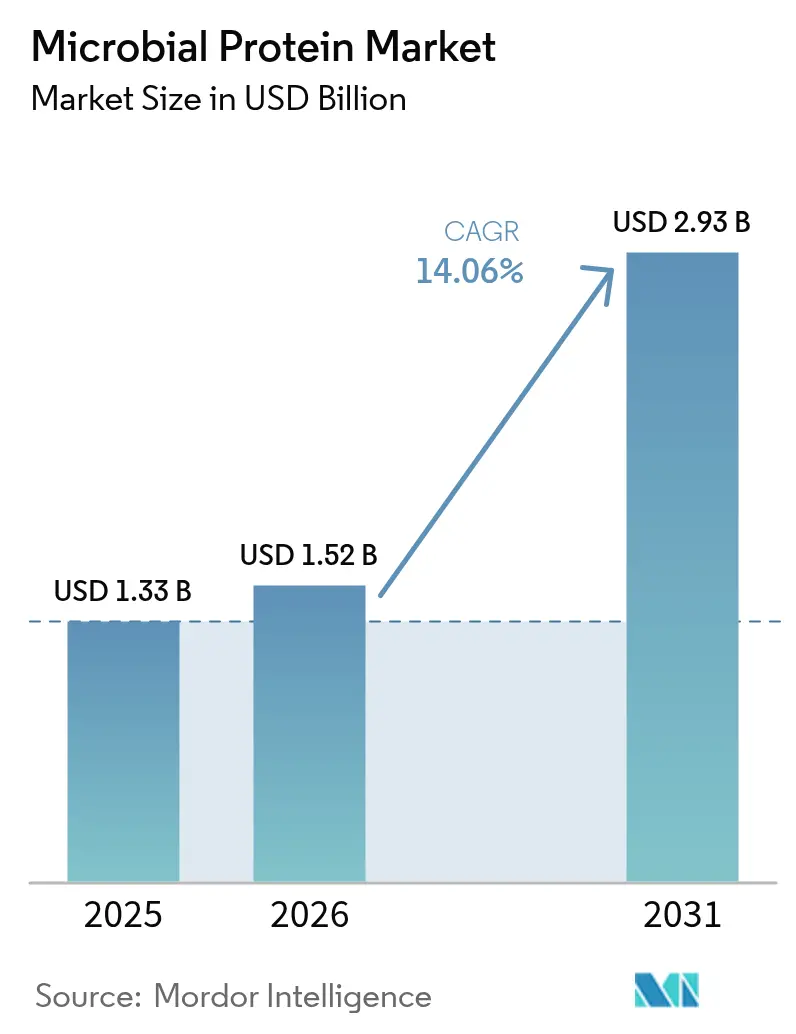

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.06% CAGR |

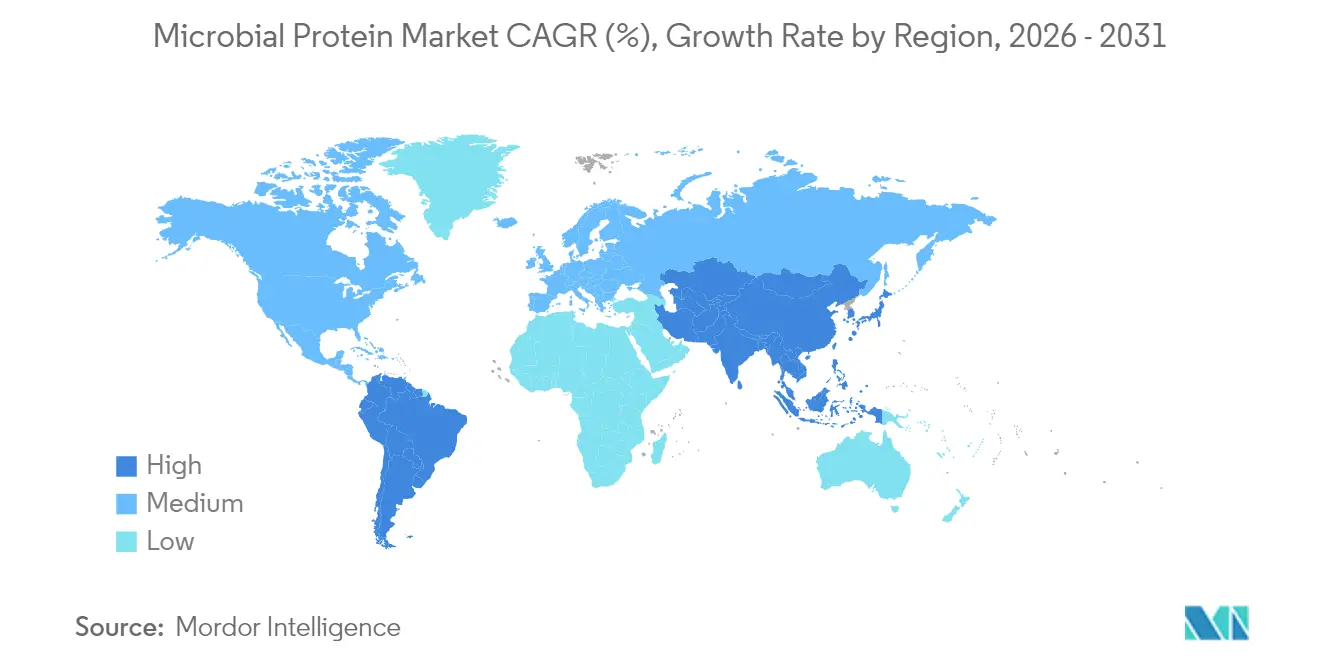

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Microbiana por ���ϲ�����

El tamaño del mercado de proteína microbiana en 2026 se estima en USD 1,52 mil millones, creciendo desde el valor de 2025 de USD 1,33 mil millones con proyecciones para 2031 que muestran USD 2,93 mil millones, creciendo a una CAGR del 14,06% durante 2026-2031. Los rápidos avances en fermentación de precisión, la creciente aceptación regulatoria y los objetivos corporativos de descarbonización están impulsando la demanda de ingredientes proteicos de bajo impacto. Las políticas de sostenibilidad de Europa, las inversiones manufactureras de ��������-�ʲ���í�ھ����� y la vía GRAS simplificada de América del Norte crean un panorama de crecimiento diversificado para el mercado de proteína microbiana. Las aprobaciones de estatus GRAS de la FDA para nuevas proteínas microbianas y la guía actualizada de la EFSA para aplicaciones de nuevos alimentos mejoran la penetración del mercado en regiones clave[1]Autoridad Europea de Seguridad Alimentaria, "Navegando por los Nuevos Alimentos", www.efsa.europa.eu. Si bien la micoproteína domina los volúmenes de producción actuales debido a la infraestructura establecida, las tecnologías de proteína bacteriana atraen financiación de capital de riesgo al ofrecer costos de producción reducidos y mayores rendimientos. El mercado continúa expandiéndose más allá de los sustitutos de la carne y las bebidas hacia la alimentación acuícola, la nutrición de mascotas y los alimentos funcionales, estableciendo un potencial de crecimiento sostenido.

Conclusiones Clave del Informe

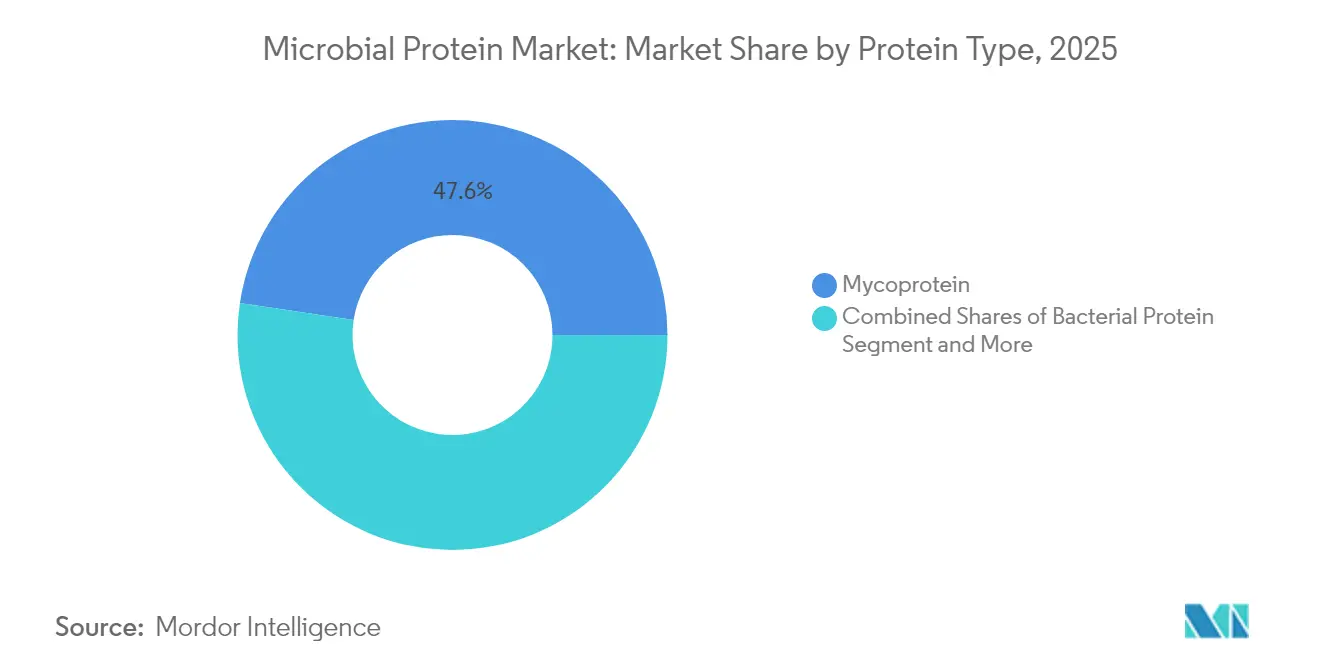

- Por tipo de proteína, la micoproteína lideró con una participación de ingresos del 47,62% en 2025; se prevé que la proteína bacteriana escale a una CAGR del 16,54% entre 2026-2031.

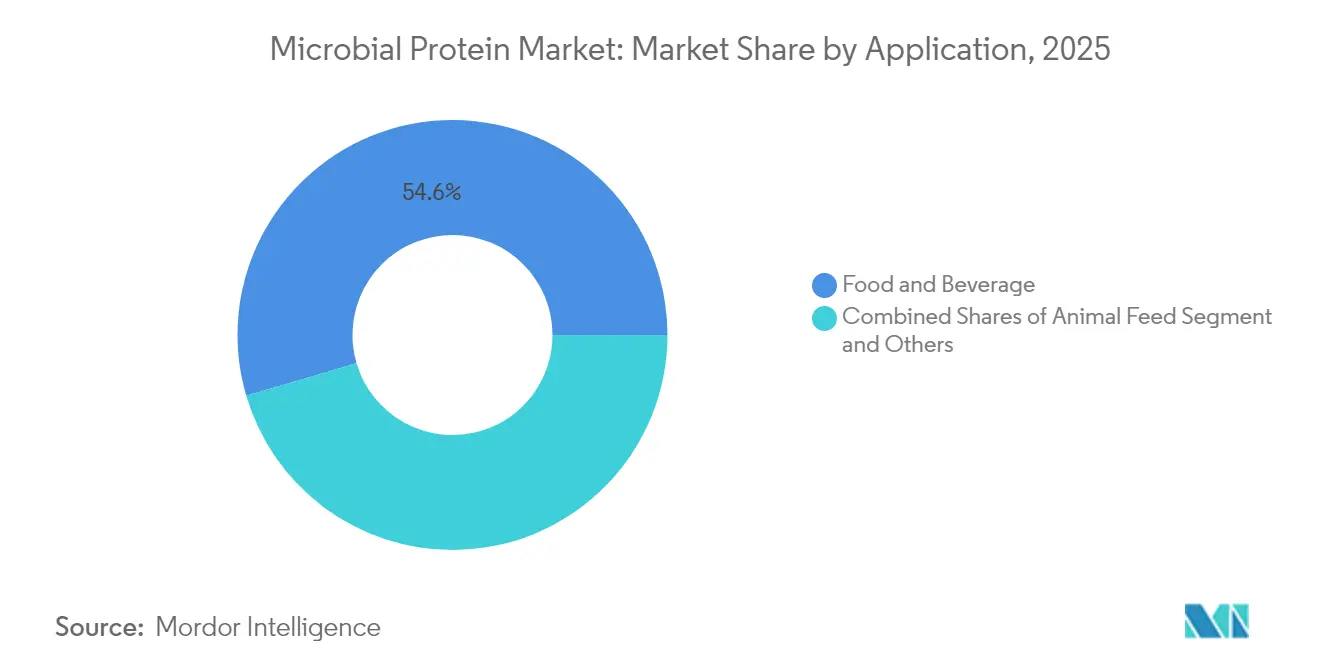

- Por aplicación, alimentos y bebidas mantuvo una participación del 54,55% del tamaño del mercado de proteína microbiana en 2025, mientras que la alimentación animal avanza a una CAGR del 19,02% hasta 2031.

- Por geografía, Europa capturó el 33,05% de la participación del mercado de proteína microbiana en 2025, mientras que ��������-�ʲ���í�ھ����� proyecta registrar la CAGR más rápida del 18,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína Microbiana

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Fuentes de Proteína Sostenibles | +3.2% | Global, con mayor impacto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Fermentación y Bioprocesamiento | +2.8% | Global, concentrado en Países Bajos, Finlandia, Alemania | Mediano plazo (2-4 años) |

| Mayor Adopción en los Sectores de Mascotas y Alimentación Acuícola | +2.1% | ��������-�ʲ���í�ھ����� como núcleo, con expansión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Apoyo Regulatorio para Nuevos Ingredientes Alimentarios | +1.9% | Europa y América del Norte, expandiéndose a ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Expansión de Aplicaciones en Alimentos Funcionales y Bebidas | +1.7% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Alto Contenido de Proteína y Rápida Generación de Biomasa | +1.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Fuentes de Proteína Sostenibles

La conciencia de los consumidores sobre los impactos ambientales de la agricultura convencional está impulsando una demanda sin precedentes de proteínas microbianas como alternativas conscientes del clima. Este cambio es particularmente pronunciado en Europa, donde los marcos regulatorios favorecen cada vez más las fuentes de proteína bajas en carbono, y entre los grupos demográficos más jóvenes que priorizan las credenciales de sostenibilidad. La transición proteica se acelera aún más por los compromisos de sostenibilidad corporativa, con los principales fabricantes de alimentos buscando reducir las emisiones de alcance 3 mediante el abastecimiento de proteínas alternativas. La convergencia de la demanda de los consumidores, la presión regulatoria y los objetivos de sostenibilidad corporativa crea un ciclo de autorrefuerzo que sostiene el crecimiento del mercado a largo plazo más allá de las curvas típicas de adopción tecnológica. La investigación de mercado indica que las proteínas microbianas requieren significativamente menos tierra y agua en comparación con las proteínas animales tradicionales, lo que las convierte en una opción atractiva para la producción sostenible de alimentos. Además, los avances tecnológicos en los procesos de fermentación han mejorado la escalabilidad y la rentabilidad de la producción de proteína microbiana, apoyando aún más la expansión del mercado.

Avances Tecnológicos en Fermentación y Bioprocesamiento

Las innovaciones en tecnología de fermentación están reduciendo los costos de producción y mejorando los rendimientos de proteínas, haciendo que las proteínas microbianas sean más competitivas en costos con las alternativas convencionales. Los avances recientes incluyen tecnologías propietarias de tren de siembra que aceleran los plazos de producción y optimizan los parámetros de fermentación para una mayor generación de biomasa. La integración de la inteligencia artificial y el aprendizaje automático en la optimización de bioprocesos permite ajustes en tiempo real que maximizan el contenido de proteínas mientras minimizan el consumo de recursos. El desarrollo de métodos de cultivo continuo y nuevos diseños de biorreactores permite la producción a escala industrial con menores requisitos de gasto de capital. Estos avances tecnológicos han resultado en una mejor calidad y consistencia del producto, cumpliendo con los estrictos requisitos regulatorios para proteínas de grado alimentario. Además, la escalabilidad de estos procesos ha atraído inversiones significativas de los principales fabricantes de alimentos, acelerando aún más el crecimiento del mercado.

Mayor Adopción en los Sectores de Mascotas y Alimentación Acuícola

La industria de alimentación animal está impulsando un crecimiento significativo en el mercado de proteínas microbianas, particularmente en la acuicultura donde las preocupaciones de sostenibilidad relacionadas con el abastecimiento de harina de pescado son prominentes. Según la Universidad Tecnológica de Nanyang, Singapur, las proteínas microbianas pueden sustituir hasta el 50% de la harina de pescado en la alimentación acuícola sin afectar el rendimiento del crecimiento, abordando tanto los desafíos económicos como los ambientales. El segmento de alimentos para mascotas se está expandiendo a través de colaboraciones estratégicas, como lo demuestra la introducción por parte de MicroHarvest y VEGDOG de golosinas para perros con proteína microbiana, que muestran mayor palatabilidad que los productos convencionales a base de aves de corral. El mercado se beneficia de marcos regulatorios simplificados en comparación con las aplicaciones de alimentos para consumo humano, facilitando una entrada más rápida al mercado y la validación de conceptos. La investigación de mercado indica una fuerte aceptación por parte de los consumidores, con el 78,4% de los dueños de perros en el Reino Unido y Alemania expresando disposición a comprar productos que contienen proteína microbiana, lo que indica condiciones favorables para la expansión del mercado.

Apoyo Regulatorio para Nuevos Ingredientes Alimentarios

Los marcos regulatorios están evolucionando para acomodar las proteínas microbianas a través de procesos de aprobación simplificados y directrices actualizadas de evaluación de seguridad. La vía GRAS actualizada de la FDA y la guía revisada de nuevos alimentos de la EFSA, vigente desde febrero de 2025, están reduciendo los plazos de aprobación y proporcionando vías regulatorias más claras para las aplicaciones de proteína microbiana. Las aprobaciones recientes incluyen el estatus GRAS de String Bio para nueva proteína microbiana y la aprobación MARA de Calysta para alimentos acuícolas, demostrando la aceptación regulatoria en múltiples jurisdicciones. La autorización de la Comisión Europea [2]Comisión Europea, "Autorización de cinco nuevos alimentos", www.cirs-group.com de cinco nuevos alimentos en abril de 2024, incluidos concentrados de proteínas de especies de Lemna, señala el creciente reconocimiento regulatorio de fuentes de proteínas alternativas. Las iniciativas de financiación gubernamental, incluida la asignación de EUR 60 millones del Fondo Nacional de Crecimiento de los Países Bajos para la agricultura celular y las subvenciones de Business Finland para tecnología de fermentación, proporcionan apoyo regulatorio y financiero adicional. Este impulso regulatorio crea vías predecibles para la entrada al mercado y reduce los riesgos de inversión para las empresas que desarrollan tecnologías de proteína microbiana.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de sabor y sensoriales en formulaciones alimentarias | -2.30% | Global, particularmente agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de Otras Proteínas Alternativas | -2.00% | América del Norte y Europa como núcleo, expandiéndose a ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Altos costos de investigación y desarrollo y configuración de producción | -1.80% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Conciencia y aceptación limitada de los consumidores | -1.50% | ��������-�ʲ���í�ھ����� y Oriente Medio y África como núcleo, impacto moderado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Desafíos de Sabor y Sensoriales en Formulaciones Alimentarias

La aceptación de los consumidores de productos de proteína microbiana enfrenta limitaciones debido a restricciones sensoriales en sabor, textura y atractivo visual. La incorporación de microalgas en productos alimentarios encuentra desafíos relacionados con el color y el sabor, con estudios de consumidores que indican preferencias por niveles mínimos de inclusión para reducir el impacto sensorial. Estos desafíos son significativos en las aplicaciones de consumo directo, donde las proteínas microbianas deben coincidir con los perfiles de sabor establecidos y cumplir con las expectativas de los consumidores. Las empresas están invirtiendo en tecnologías de enmascaramiento de sabores y mejoras en la formulación de productos, con algunas logrando éxito a través de tratamientos enzimáticos e innovaciones de procesamiento para mejorar la palatabilidad. Esta restricción ha llevado a la innovación en productos mezclados, como lo demuestra el cambio de Quorn hacia mezclas de carne y micoproteína que combinan sabores familiares mientras introducen gradualmente proteínas alternativas. Si bien las asociaciones industriales con casas de sabores y tecnólogos de alimentos están desarrollando soluciones, abordar estos desafíos requiere inversión continua en investigación y desarrollo y esfuerzos de educación al consumidor.

Altos Costos de Investigación y Desarrollo y Configuración de Producción

Los requisitos de intensidad de capital para las instalaciones de producción de proteína microbiana presentan barreras significativas para la entrada al mercado y el escalado, particularmente para empresas más pequeñas y participantes de mercados emergentes. McKinsey estima que se requerirán más de USD 250 mil millones en inversión para 2050 para lograr economías de escala en la producción de proteínas basada en fermentación. Sin embargo, los avances tecnológicos están impulsando reducciones de costos, con empresas como MicroHarvest demostrando modelos de producción escalables que logran una producción diaria de 10 toneladas a través de procesos de fermentación optimizados. Las asociaciones estratégicas y los acuerdos de fabricación por contrato están surgiendo como alternativas viables a la propiedad total de instalaciones, lo que permite a las empresas acceder a capacidad de producción sin inversiones de capital prohibitivas. Las iniciativas de financiación gubernamental y la participación de fondos soberanos de riqueza están proporcionando fuentes de financiación alternativas, aunque la restricción de intensidad de capital continúa dando forma a los patrones de consolidación de la industria y la dinámica competitiva.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: La Proteína Bacteriana Impulsa la Innovación

La micoproteína mantiene la participación de mercado dominante con el 47,62% en 2025, construida sobre décadas de desarrollo comercial por empresas como Quorn Foods y métodos establecidos de cultivo de Fusarium venenatum. La proteína bacteriana está experimentando la tasa de crecimiento más alta con una CAGR del 16,54% hasta 2031, respaldada por nuevas tecnologías de producción que permiten un escalado eficiente y altos rendimientos de proteínas. Solar Foods demuestra este potencial con su producto Solein, que produce proteína a partir de CO2 e hidrógeno utilizando recursos mínimos de tierra y agua en comparación con la agricultura convencional, según lo informado por European Biotechnology. La proteína de algas, incluidas las variantes de espirulina y clorela, mantiene un crecimiento constante a través de aprobaciones regulatorias existentes y mayor uso en alimentos funcionales. La proteína de levadura avanza a través de mejoras en la ingeniería de Saccharomyces cerevisiae que aumentan el contenido de proteínas y la funcionalidad.

Los segmentos del mercado muestran etapas de desarrollo distintas, con la micoproteína beneficiándose de la infraestructura de producción existente mientras que la proteína bacteriana atrae capital de riesgo para nuevas instalaciones de producción. La inversión de Cargill en la producción de micoproteína de ENOUGH tiene como objetivo producir más de 1 millón de toneladas de micoproteína ABUNDA para 2033 utilizando métodos de fermentación de residuo cero. La proteína bacteriana continúa creciendo a través de la tecnología de fermentación de precisión que produce proteínas idénticas a las animales sin insumos agrícolas. Este segmento está posicionado para una mayor adopción a medida que los costos de producción disminuyen y las aprobaciones regulatorias se expanden globalmente.

Por Aplicación: La Alimentación Animal Acelera la Adopción

Los alimentos y bebidas representan el segmento de aplicación dominante con una participación de mercado del 54,55% en 2025, respaldado por la creciente demanda de los consumidores de alternativas proteicas sostenibles y marcos regulatorios favorables para nuevos ingredientes alimentarios. El segmento de alimentación animal está experimentando un rápido crecimiento a una CAGR del 19,02% hasta 2031, principalmente debido a la mayor adopción en la acuicultura, donde las proteínas microbianas ayudan a abordar los problemas de sostenibilidad en la producción de harina de pescado. El segmento de suplementos capitaliza el alto contenido de proteínas y los compuestos bioactivos para la nutrición deportiva y médica, mientras que las aplicaciones industriales permanecen en etapas tempranas con potencial para ingredientes proteicos especializados.

El entorno regulatorio varía entre los segmentos de aplicación, con la alimentación animal enfrentando menos requisitos de aprobación en comparación con las aplicaciones de alimentos para consumo humano. Las colaboraciones industriales fortalecen el segmento de alimentación animal, como lo demuestra la inversión de Nutreco en BiomEdit para desarrollar aditivos de alimentación basados en el microbioma para mejorar la salud y la productividad animal. En las aplicaciones de alimentos y bebidas, los fabricantes continúan innovando a través de formulaciones mezcladas, incorporando proteínas microbianas mientras mantienen perfiles de sabor familiares para garantizar la aceptación del consumidor.

Análisis Geográfico

Europa mantiene una participación de mercado del 33,05% en 2025, respaldada por infraestructura de fermentación establecida, regulaciones favorables y financiación gubernamental para el desarrollo de proteínas alternativas. La región demuestra un progreso comercial significativo, con la Fábrica01 de Solar Foods en Finlandia produciendo hasta 160 toneladas de Solein anualmente y la asociación de Cargill con ENOUGH apuntando a más de 1 millón de toneladas de micoproteína ABUNDA para 2033 según European Biotechnology. Alemania ha emergido como un centro de innovación, con MicroHarvest logrando una capacidad de producción diaria de 10 toneladas y Nosh.bio operando a miles de toneladas de capacidad anual en Dresde. La guía actualizada de nuevos alimentos de la EFSA, vigente desde febrero de 2025, simplifica los procesos de aprobación y reduce las barreras de entrada al mercado. Si bien el entorno regulatorio y las preferencias de los consumidores de la región apoyan el crecimiento del mercado, los altos costos de producción y la complejidad regulatoria siguen siendo desafíos para las empresas más pequeñas.

��������-�ʲ���í�ھ����� exhibe la tasa de crecimiento más alta con una CAGR del 18,21% hasta 2031, respaldada por inversiones en biofabricación, creciente demanda de proteínas e iniciativas de seguridad alimentaria. Singapur mantiene su posición como puerta de entrada regulatoria, con Solar Foods y el Grupo Ajinomoto planeando la distribución de Solein en Asia tras la aprobación regulatoria. Los avances de investigación regionales incluyen el desarrollo por parte de la Universidad Tecnológica de Nanyang de proteínas de célula única a partir de aguas residuales de procesamiento de alimentos para aplicaciones acuícolas. El crecimiento continúa a través de la creciente conciencia de los consumidores y el apoyo gubernamental a la innovación biotecnológica en seguridad alimentaria.

América del Norte mantiene el crecimiento del mercado a través de vías regulatorias GRAS eficientes y apoyo de capital de riesgo, a pesar de una participación de mercado menor en comparación con Europa y ��������-�ʲ���í�ھ�����. Las aprobaciones recientes de la FDA incluyen la proteína cultivada postbiótica de Superbrewed Food y varias notificaciones GRAS de proteína microbiana. Los desarrollos de la industria incluyen la asociación de Fonterra con Superbrewed Food para ingredientes de proteína postbiótica utilizando permeado de lactosa, la financiación de USD 18 millones de NovoNutrients para proteína de CO2 para alimentación acuícola y la financiación de instalaciones de fermentación de precisión de Liberation Labs. América del Sur y Oriente Medio y África muestran potencial de crecimiento, demostrado por el apoyo del Fondo de Inversión NEOM para la instalación de fermentación de precisión de Arabia Saudita y la colaboración de Enifer con la empresa brasileña FS para la producción de micoproteína utilizando subproductos del etanol de maíz.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles al adquirir el informe

Panorama Competitivo

El mercado de proteína microbiana muestra una fragmentación moderada con una puntuación de concentración de 4 sobre 10. Algunos de los principales actores incluyen Cargill, Incorporated., Corbion, DSM-Firmenich, entre otros. Esto crea oportunidades tanto para empresas establecidas como para nuevos participantes para ganar participación de mercado a través de la innovación tecnológica y las asociaciones estratégicas. Quorn Foods, líder del mercado, se ha expandido hacia productos mezclados de carne y micoproteína para atraer a consumidores flexitarianos mientras mantiene su producción central de micoproteína. La industria está experimentando una consolidación estratégica, como lo demuestra la inversión de Cargill en ENOUGH y su acuerdo para comercializar la micoproteína ABUNDA, con objetivos de producción de más de 1 millón de toneladas para 2033 utilizando fermentación de residuo cero.

Las empresas compiten principalmente a través del avance tecnológico. MicroHarvest ha logrado escalar la producción a 10 toneladas diarias a través de sus tecnologías propietarias de tren de siembra que reducen el tiempo de fermentación. Este avance en la eficiencia de producción ha permitido a las empresas satisfacer la creciente demanda del mercado mientras mantienen la calidad del producto. Los procesos de fermentación mejorados también han llevado a reducciones significativas de costos en las operaciones de fabricación.

Los nuevos participantes del mercado están desarrollando métodos de producción innovadores para diferenciarse. Solar Foods utiliza tecnología de proteína del aire, mientras que otras empresas utilizan residuos agrícolas como materia prima para lograr ventajas de costo y sostenibilidad. El cumplimiento regulatorio también da forma a la competencia, ya que las empresas que obtienen el estatus GRAS [3]Generalmente Reconocido como Seguro (GRAS), "autorizaciones de nuevos alimentos", https://www.knoell.com y las autorizaciones de nuevos alimentos obtienen ventajas a través de una entrada más rápida al mercado y un menor riesgo regulatorio.

Líderes de la Industria de Proteína Microbiana

Cargill, Incorporated.

DSM-Firmenich

Sensient Technologies Corporation

Kerry Group plc.

Corbion N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Solar Foods anunció un plan de inversión para el proyecto de reducción de emisiones más grande de Europa, expandiendo significativamente sus capacidades de producción de proteína microbiana más allá de la instalación inicial Fábrica01 en Finlandia.

- Agosto de 2024: Mycorena AB fue adquirida por el productor de micoproteína Naplasol BV (Mycorena AB) tras la presentación de quiebra de Mycorena debido a financiación insuficiente para el desarrollo de instalaciones a gran escala, destacando los desafíos de intensidad de capital en el sector.

- Abril de 2024: MicroHarvest y VEGDOG lanzaron la primera golosina para perros con proteína microbiana con ingredientes hipoalergénicos y una huella de carbono de 1,4 kg de CO2 equivalente por kilogramo.

- Marzo de 2024: MicroHarvest se convirtió en la primera empresa de fermentación de biomasa en unirse a Food Fermentation Europe, lo que indica el reconocimiento de la industria de las tecnologías de proteína microbiana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de proteínas microbianas como el valor agregado de ingredientes proteicos cultivados intencionalmente a partir de microorganismos, levaduras, hongos, bacterias o algas, mediante fermentación sumergida o en estado sólido, y comercializados para aplicaciones en alimentos, suplementos dietéticos y alimentación animal. Excluimos las proteínas de origen vegetal, insectos y animales cultivados en células, así como cualquier biomasa que aún se encuentre en escala piloto.

Descripción general de la segmentación

- Por Tipo de Proteína

- Proteína de Algas

- Proteína de Espirulina

- Proteína de Clorela

- Otros

- �Ѿ����DZ���dzٱ�í�Բ�

- Proteína Bacteriana

- Proteína de Levadura

- Proteína de Algas

- Por Aplicación

- Alimentos y Bebidas

- Productos de Carne/Aves/Mariscos y Productos Alternativos a la Carne

- Productos Lácteos y Alternativas Lácteas

- �ʲ��Բ�����í��

- Suplementos

- Nutrición Deportiva y de Rendimiento

- Nutrición para Personas Mayores y Nutrición Médica

- Alimentación Animal

- Alimentación Acuícola

- Alimentación Avícola

- Alimentos para Mascotas

- Aplicaciones Industriales y Otras

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- �����貹ñ��

- Países Bajos

- Polonia

- �����������

- Suecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- �ʱ��ú

- Resto de América del Sur

- Oriente Medio y África

- ���ܻ�á�ڰ�������

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a tecnólogos en fermentación, formuladores de alimentos, nutricionistas en acuicultura y gerentes de marca del sector downstream en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Sus perspectivas nos ayudaron a cuestionar los rendimientos obtenidos en la investigación documental, refinar los márgenes precio-volumen y validar los factores de utilización que una revisión documental por sí sola raramente logra capturar.

Investigación documental

Los analistas de Mordor comenzaron mapeando las capacidades de producción, los flujos comerciales y los registros regulatorios de agencias de primer nivel como la FAO, el USDA, la EFSA y la MARA de China. Incorporamos indicadores de envíos de Volza y registros de licitaciones de Tenders Info. Los informes 10-K de las empresas, las presentaciones para inversores y las familias de patentes recopiladas a través de Questel clarificaron las curvas de costos y la madurez tecnológica. También recurrimos a revistas científicas arbitradas como Trends in Food Science & Technology, además de asociaciones nacionales de algas y micología para obtener referencias de composición proteica. Esta lista es ilustrativa; numerosas fuentes abiertas adicionales contribuyeron a establecer la línea base.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo de los grupos de demanda, construida a partir de las brechas en el consumo per cápita de proteínas humanas, las proporciones de piensos compuestos para ganado y las curvas de adopción regionales, establece la primera estimación. Los resultados se someten luego a pruebas de estrés mediante verificaciones selectivas de abajo hacia arriba, multiplicando la producción de productores muestreados por el precio de venta promedio, antes de realizar ajustes. Los impulsores clave de nuestro modelo incluyen el rendimiento de fermentación por metro cúbico, las aprobaciones regulatorias emitidas, los precios minoristas de los análogos cárnicos y los flujos de financiamiento de capital de riesgo. Los pronósticos se basan en regresión multivariante que pondera dichas variables y aplica análisis de escenarios para shocks en los precios de las materias primas; el consenso de expertos orienta la selección final de la CAGR. Las brechas de datos en los registros de proveedores se subsanaron triangulando códigos aduaneros y ratios de conversión de referencia.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de verificaciones de varianza y revisión por parte de analistas senior. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando se producen adiciones de capacidad a gran escala o cambios materiales en las políticas.

Por qué nuestra línea base de proteínas microbianas es confiable

Los valores publicados suelen divergir porque cada empresa elige diferentes alcances, líneas base y cadencias de actualización.

Los principales factores de divergencia incluyen que algunos editores incorporan las proteínas microbianas en grupos más amplios de 'proteínas alternativas', otros asumen una comercialización a plena capacidad desde el primer día, y otros limitan el alcance a la alimentación animal. La segmentación disciplinada de Mordor y su actualización anual evitan esos extremos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1.33 mil millones (2025) | ���ϲ����� | - |

| USD 5.24 mil millones (2024) | Global Consultancy A | Contabiliza proteínas novedosas de mayor alcance y asume una escalada rápida sin descontar la capacidad ociosa |

| USD 4.10 mil millones (2023) | Research Firm B | Combina proteínas microbianas con análogos de proteínas unicelulares y se basa en aproximaciones de ingresos con verificaciones primarias limitadas |

| USD 0.14 mil millones (2022) | Trade Journal C | Se centra únicamente en usos en alimentación animal y omite la demanda de grado alimentario |

En conjunto, la comparación muestra que ���ϲ����� ofrece una línea base equilibrada y transparente, anclada en variables claras, pasos reproducibles y retroalimentación activa de la industria, lo que proporciona a los tomadores de decisiones una cifra en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de proteína microbiana?

Los avances tecnológicos en fermentación de precisión, las regulaciones de apoyo como la guía de la EFSA de 2025 y los objetivos de sostenibilidad corporativa están impulsando el mercado de proteína microbiana a una CAGR del 14,06% hasta 2031.

¿Qué tipo de proteína se está expandiendo más rápidamente?

La proteína bacteriana es el segmento de más rápido crecimiento, proyectada a una CAGR del 16,54% gracias a los bajos requisitos de recursos y el escalado competitivo en costos.

¿Por qué ��������-�ʲ���í�ھ����� es el motor de crecimiento de la proteína microbiana?

Las inversiones gubernamentales en biofabricación, la creciente demanda de proteínas y las instalaciones como la próxima biorefinería de microalgas de Malasia respaldan una CAGR del 18,21% para la región hasta 2031.

¿Cuáles son las principales barreras para una mayor adopción por parte de los consumidores?

Los desafíos sensoriales relacionados con el sabor y el color, además de los altos costos de capital para nuevas plantas, actualmente restringen una penetración más rápida, aunque la investigación y el desarrollo en curso y los nuevos modelos de financiación están abordando estos obstáculos.

¿Qué regulaciones influyen más en la entrada al mercado?

El proceso GRAS de la FDA y la vía de nuevos alimentos de la EFSA, ambos actualizados recientemente, proporcionan rutas de aprobación claras y más rápidas que reducen el riesgo de comercialización para los nuevos productos de proteína microbiana.

Última actualización de la página el: