TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de ProteûÙnas LûÀcteas

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2021 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 5.41 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 6.72 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

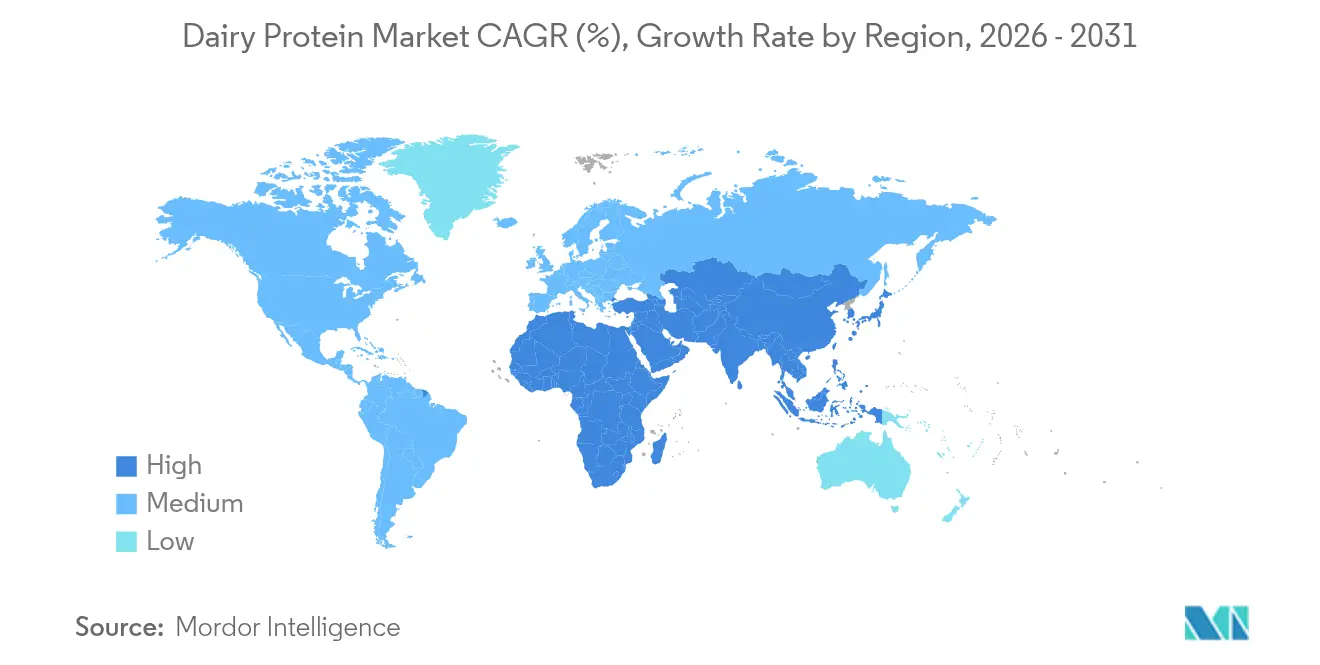

| Mercado de Crecimiento MûÀs RûÀpido | Asia PacûÙfico |

| Mercado MûÀs Grande | Amûˋrica del Norte |

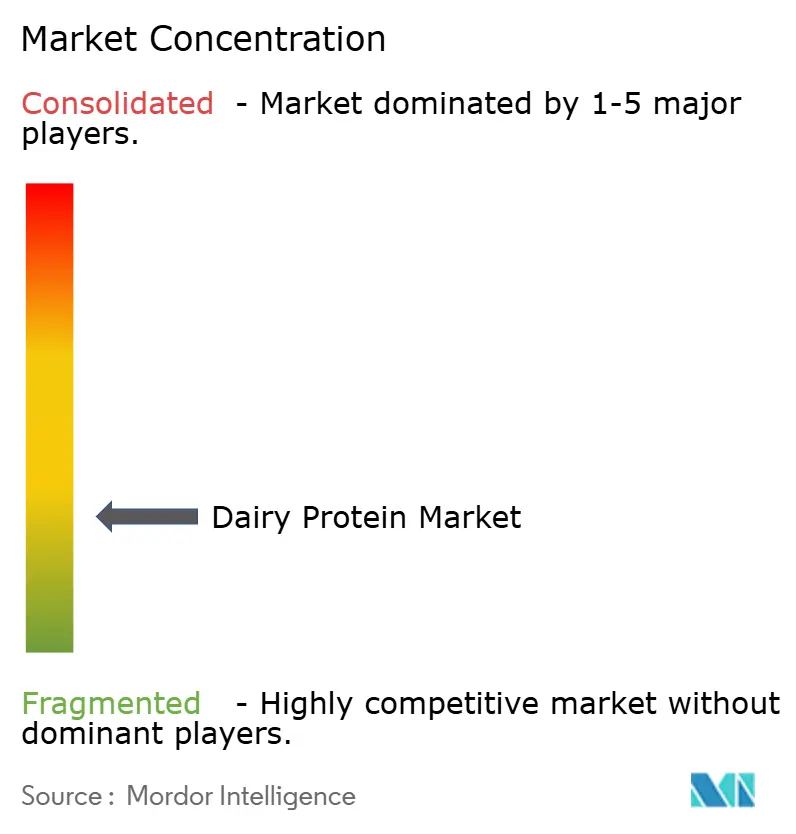

| Concentraciû°n del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de ProteûÙnas LûÀcteas por ¤Öêüý£Ç·šà

El tamaûÝo del mercado de proteûÙnas lûÀcteas fue valorado en USD 5,17 mil millones en 2025 y se estima que crecerûÀ desde USD 5,41 mil millones en 2026 hasta alcanzar USD 6,72 mil millones en 2031, a una CAGR del 4,47% durante el perûÙodo de pronû°stico (2026-2031). El crecimiento del mercado estûÀ impulsado principalmente por la creciente preferencia de los consumidores por dietas ricas en proteûÙnas para apoyar el control del peso y el desarrollo muscular, la adopciû°n creciente de nutriciû°n funcional para beneficios generales de salud, y la expansiû°n de las aplicaciones en bebidas listas para consumir (RTD) en diversos segmentos de consumidores. Los avances en tecnologûÙas de filtraciû°n por membranas y fermentaciû°n de precisiû°n han mejorado los rendimientos de producciû°n, la calidad de las proteûÙnas y han habilitado nuevas aplicaciones en formulaciones de alimentos y bebidas. La demanda de los consumidores por productos de etiqueta limpia ha aumentado el interûˋs en opciones orgûÀnicas y mûÙnimamente procesadas, particularmente entre consumidores conscientes de la salud y aquellos con preferencias dietûˋticas especûÙficas. A pesar de las fluctuaciones en los precios de la leche y los desafûÙos en la cadena de suministro, los fabricantes continû¤an ampliando la capacidad de producciû°n para satisfacer la creciente demanda mundial. El mercado se estûÀ volviendo mûÀs competitivo a medida que las principales cooperativas se consolidan mediante fusiones para lograr economûÙas de escala, mientras que los fabricantes de ingredientes se centran en productos especializados como la lactoferrina y los aislados de suero hidrolizados para capturar segmentos de mercado premium. Estos desarrollos crean nuevas oportunidades en nutriciû°n deportiva para atletas y entusiastas del fitness, nutriciû°n en las primeras etapas de la vida para fabricantes de fû°rmulas infantiles, y segmentos de nutriciû°n clûÙnica para productores de alimentos mûˋdicos.

Conclusiones Clave del Informe

- Por ingrediente, la proteûÙna de suero de leche representû° el 48,88% de la participaciû°n del mercado de proteûÙnas lûÀcteas en 2025; se prevûˋ que la proteûÙna de leche crezca a una CAGR del 5,41% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 91,90% de los ingresos en 2025, mientras que las variantes orgûÀnicas avanzan a una CAGR del 7,88%.

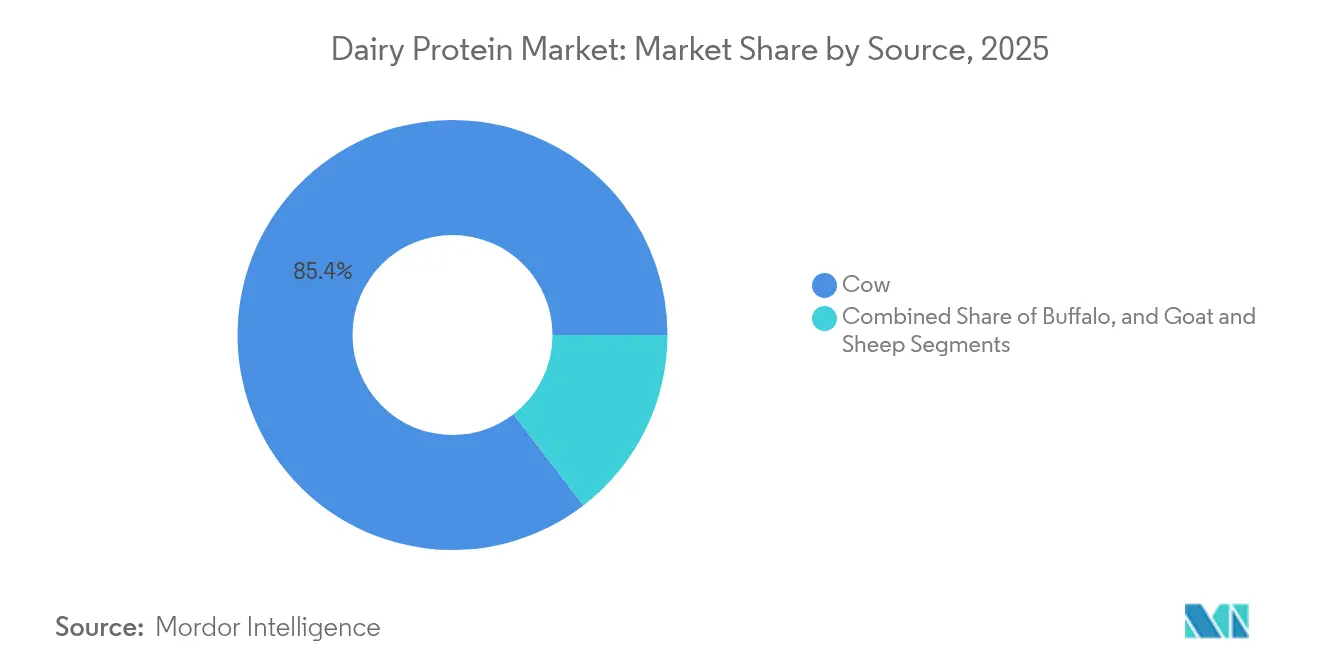

- Por fuente, las proteûÙnas derivadas de la vaca representaron el 85,42% del tamaûÝo del mercado de proteûÙnas lûÀcteas en 2025; las proteûÙnas de leche de cabra se expanden a una CAGR del 7,58%.

- Por aplicaciû°n, los usos en alimentos y bebidas representaron el 59,10% del tamaûÝo del mercado de proteûÙnas lûÀcteas en 2025, mientras que los suplementos crecen a una CAGR del 6,18%.

- Por geografûÙa, Amûˋrica del Norte liderû° con una participaciû°n de mercado del 32,70% en 2025, mientras que ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú avanza a una CAGR del 8,34% hasta 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de ProteûÙnas LûÀcteas

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Dietas Ricas en ProteûÙnas | +1.2% | Global, con fuerte impulso en Amûˋrica del Norte y ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Mediano plazo (2-4 aûÝos) |

| Crecimiento en Nutriciû°n Deportiva y Alimentos Funcionales | +0.9% | Amûˋrica del Norte y Europa como nû¤cleo, expandiûˋndose a ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Corto plazo (ãÊ 2 aûÝos) |

| Creciente Aplicaciû°n en Nutriciû°n Infantil y en las Primeras Etapas de la Vida | +0.7% | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú como nû¤cleo, con expansiû°n a Oriente Medio y ûfrica y Amûˋrica Latina | Largo plazo (ãË 4 aûÝos) |

| Mayor Popularidad en Bebidas RTD de Alto Contenido Proteico | +0.8% | Global, liderado por Amûˋrica del Norte y los mercados urbanos de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Corto plazo (ãÊ 2 aûÝos) |

| Innovaciones Tecnolû°gicas en el Procesamiento LûÀcteo | +0.5% | Mercados desarrollados inicialmente, escalando hacia economûÙas emergentes | Mediano plazo (2-4 aûÝos) |

| Creciente Demanda de Fuentes de ProteûÙnas Naturales y de Etiqueta Limpia | +0.6% | Amûˋrica del Norte y la Uniû°n Europea principalmente, creciendo en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú urbano | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Creciente Demanda de Dietas Ricas en ProteûÙnas

Segû¤n la Encuesta de Alimentaciû°n y Salud del Consejo Internacional de Informaciû°n Alimentaria (IFIC) de 2024, el 71% de los consumidores monitorea activamente su ingesta de proteûÙnas, lo que representa un aumento respecto al 69% registrado en 2023.[1]Fuente: Consejo Internacional de Informaciû°n Alimentaria, "Encuesta de Alimentaciû°n y Salud del IFIC" 2024", ific.org Casi la mitad de los consumidores estûÀ aumentando su consumo de proteûÙnas por la noche en todos los grupos demogrûÀficos, incluidos adultos jû°venes, personas de mediana edad y adultos mayores. Esta tendencia es particularmente fuerte entre los consumidores conscientes de la salud de entre 25 y 45 aûÝos. Los millennials y la Generaciû°n Z impulsan el crecimiento en el lanzamiento de productos enriquecidos con proteûÙnas, expandiendo el mercado mûÀs allûÀ de los consumidores tradicionales de nutriciû°n deportiva hacia la suplementaciû°n dietûˋtica cotidiana. La demanda abarca productos de desayuno, bebidas listas para consumir y opciones de sustituciû°n de comidas. Las proteûÙnas lûÀcteas mantienen precios premium debido a su perfil completo de aminoûÀcidos, que incluye aminoûÀcidos esenciales como leucina, isoleucina y valina, en comparaciû°n con las alternativas de origen vegetal. La creciente disponibilidad de snacks, postres, bebidas y alimentos de conveniencia enriquecidos con proteûÙnas indica una mayor aceptaciû°n del mercado hacia la fortificaciû°n proteica en mû¤ltiples categorûÙas de alimentos. Esta diversificaciû°n incluye yogur enriquecido con proteûÙnas, snacks de queso, bebidas a base de leche y alternativas de helado, lo que apoya el crecimiento del mercado de proteûÙnas lûÀcteas hasta 2030.

Crecimiento en Nutriciû°n Deportiva y Alimentos Funcionales

Las proteûÙnas lûÀcteas mantienen una fuerte presencia en la nutriciû°n deportiva, principalmente debido a las propiedades de absorciû°n rûÀpida del suero de leche y las propiedades de liberaciû°n gradual de la caseûÙna. La base de consumidores se ha expandido mûÀs allûÀ de los atletas tradicionales para incluir mujeres y adultos jû°venes que buscan beneficios de mejora cognitiva, lo que ha llevado a innovaciones como la incorporaciû°n de citicolina en suplementos proteicos y bebidas funcionales. El crecimiento en la participaciû°n deportiva, incluidas las actividades recreativas, los deportes competitivos y el entrenamiento fûÙsico, contribuye a la expansiû°n del mercado. El informe de 2024 de la Organizaciû°n Mundial de la Salud indica que el 69% de la poblaciû°n mundial mantiene un estilo de vida activo mediante el ejercicio regular y las actividades fûÙsicas, mientras que el 31% permanece fûÙsicamente inactivo.[2]Fuente: Organizaciû°n Mundial de la Salud, "Actividad fûÙsica", who.int Esto presenta oportunidades de crecimiento sustanciales en el segmento de estilo de vida activo, donde los atletas y culturistas continû¤an prefiriendo la proteûÙna de caseûÙna por sus propiedades de recuperaciû°n y mantenimiento muscular. El segmento de hidrataciû°n funcional muestra un potencial particular, ya que el contenido natural de electrolitos de las proteûÙnas lûÀcteas, incluidos minerales esenciales como potasio, calcio y magnesio, ofrece beneficios de rendimiento. La tendencia hacia la nutriciû°n personalizada crea oportunidades para formulaciones especializadas de proteûÙnas lûÀcteas que apuntan a objetivos de rendimiento especûÙficos, como la mejora de la resistencia, el desarrollo muscular y la optimizaciû°n de la recuperaciû°n, al tiempo que se adaptan a diversas necesidades y restricciones dietûˋticas.

Creciente Aplicaciû°n en Nutriciû°n Infantil y en las Primeras Etapas de la Vida

Se espera que la demanda de lactoferrina aumente debido a sus propiedades inmunoestimulantes en productos de fû°rmula infantil premium. La capacidad de la proteûÙna para potenciar la funciû°n inmunolû°gica, mejorar la absorciû°n de hierro y proporcionar beneficios antimicrobianos impulsa su incorporaciû°n en la nutriciû°n infantil de alta gama. Empresas como Triplebar y FrieslandCampina estûÀn abordando las limitaciones de suministro mediante tecnologûÙa de fermentaciû°n de precisiû°n para aumentar la capacidad de producciû°n. Este avance tecnolû°gico permite mûˋtodos de producciû°n eficientes y escalables que reducen la dependencia de fuentes derivadas de la leche tradicional. La regiû°n de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú domina el consumo, impulsada por tasas de natalidad mûÀs altas y un creciente poder adquisitivo de los consumidores, particularmente en China e India. La aceptaciû°n regulatoria de la lactoferrina recombinante reduce los costos de producciû°n y permite la expansiû°n hacia productos de nutriciû°n para adultos, incluidos alimentos funcionales, suplementos dietûˋticos y aplicaciones de nutriciû°n deportiva. Estos factores establecen un potencial de crecimiento sostenido en el mercado de proteûÙnas lûÀcteas, con los fabricantes enfocûÀndose en la innovaciû°n de productos y la expansiû°n de la capacidad para satisfacer la creciente demanda.

Mayor Popularidad en Bebidas RTD de Alto Contenido Proteico

El mercado de bebidas proteicas listas para consumir (RTD) ha crecido mûÀs allûÀ de la nutriciû°n deportiva para atender a los consumidores convencionales que buscan productos nutricionales convenientes. Las preferencias de los consumidores han evolucionado hacia soluciones nutricionales para llevar y opciones de bebidas mûÀs saludables. El mercado ofrece ahora diversos formatos de productos mûÀs allûÀ de los batidos proteicos tradicionales para satisfacer diferentes requisitos de estilo de vida. Las proteûÙnas lûÀcteas permiten a los fabricantes producir aguas proteicas transparentes, jugos fortificados y batidos estables en anaquel debido a sus caracterûÙsticas de solubilidad y sabor neutro. Los fabricantes incorporan prebiû°ticos, vitaminas y potenciadores cognitivos para justificar precios premium al tiempo que abordan objetivos especûÙficos de salud y bienestar. Estas formulaciones mejoran el sabor y el valor nutricional, aumentando el atractivo para una base de consumidores mûÀs amplia. La apariciû°n de aguas proteicas transparentes y jugos fortificados ha aumentado el volumen y el valor del mercado, con las proteûÙnas lûÀcteas proporcionando ventajas de etiqueta limpia. Esta diversificaciû°n en mû¤ltiples formatos de bebidas ha creado oportunidades para los fabricantes de proteûÙnas lûÀcteas y las empresas de bebidas para expandir su presencia en los canales minoristas, incluidas tiendas de conveniencia, tiendas de alimentos saludables y supermercados.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| Intolerancia a la lactosa y alergias lûÀcteas | -0.8% | Global, particularmente pronunciado en las poblaciones de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Largo plazo (ãË 4 aûÝos) |

| Creciente demanda de proteûÙnas de origen vegetal | -0.6% | Amûˋrica del Norte y Europa principalmente, expandiûˋndose globalmente | Mediano plazo (2-4 aûÝos) |

| Volatilidad de precios de la leche cruda | -1.2% | Global | Largo plazo (ãË 4 aûÝos) |

| Preocupaciones medioambientales y de sostenibilidad | -0.4% | Global, particularmente pronunciado en Amûˋrica del Norte y Europa | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Intolerancia a la Lactosa y Alergias LûÀcteas

La intolerancia a la lactosa afecta a una parte significativa de la poblaciû°n mundial, con tasas de prevalencia que superan el 90% en ciertas regiones asiûÀticas, lo que limita la adopciû°n de proteûÙnas lûÀcteas convencionales. Esta condiciû°n restringe las capacidades digestivas y la absorciû°n de nutrientes, limitando las opciones de los consumidores en el mercado de bebidas proteicas. Sin embargo, los avances en el procesamiento sin lactosa y las tûˋcnicas de aislamiento de proteûÙnas estûÀn superando estos desafûÙos. Los sistemas de filtraciû°n modernos y los tratamientos enzimûÀticos permiten ahora a los fabricantes producir proteûÙnas lûÀcteas sin lactosa conservando su valor nutricional. Las directrices de la Administraciû°n de Alimentos y Medicamentos (FDA) sobre el etiquetado de productos de origen vegetal establecen distinciones nutricionales claras, destacando las opciones lûÀcteas que demuestran alta biodisponibilidad. Empresas como Imagindairy estûÀn desarrollando proteûÙnas lûÀcteas basadas en fermentaciû°n que eliminan tanto los problemas de lactosa como los de alergenicidad. Estos mûˋtodos de fermentaciû°n de precisiû°n producen proteûÙnas idûˋnticas a las lûÀcteas sin lactosa, abordando tanto las preocupaciones de intolerancia como las de reacciû°n alûˋrgica que histû°ricamente han restringido la expansiû°n del mercado. La implementaciû°n de estas tecnologûÙas de procesamiento ha mejorado la accesibilidad del producto al tiempo que preserva las propiedades funcionales y nutricionales de las proteûÙnas lûÀcteas.

Creciente Demanda de ProteûÙnas de Origen Vegetal

El mercado de proteûÙnas lûÀcteas enfrenta presiû°n competitiva de las proteûÙnas de origen vegetal, particularmente en los mercados desarrollados donde la sostenibilidad medioambiental influye en las decisiones de los consumidores. La creciente conciencia de los consumidores sobre el impacto ambiental, el bienestar animal y los beneficios para la salud impulsa la demanda de alternativas de origen vegetal. Sin embargo, la adopciû°n de proteûÙnas de origen vegetal sigue siendo limitada debido a las deficiencias en los perfiles de aminoûÀcidos, las puntuaciones de digestibilidad de proteûÙnas y la biodisponibilidad. La industria tambiûˋn enfrenta desafûÙos para igualar el sabor, la textura y la funcionalidad de las proteûÙnas lûÀcteas. Los fabricantes estûÀn desarrollando formulaciones de proteûÙnas hûÙbridas que combinan proteûÙnas lûÀcteas y vegetales. Estas mezclas aprovechan las ventajas nutricionales y funcionales de las proteûÙnas lûÀcteas al tiempo que reducen el impacto ambiental. El enfoque hûÙbrido demuestra la adaptaciû°n del mercado al satisfacer los requisitos nutricionales, de sostenibilidad y sensoriales. Si bien esta estrategia ayuda a abordar las presiones competitivas en el mercado de proteûÙnas lûÀcteas, los fabricantes continû¤an trabajando en la optimizaciû°n de las proporciones de proteûÙnas lûÀcteas y vegetales para cumplir tanto con los estûÀndares nutricionales como con los objetivos medioambientales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Ingrediente: La Escala del Suero de Leche y el Impulso de la ProteûÙna de Leche

La proteûÙna de suero de leche mantuvo una participaciû°n dominante del 48,88% en el mercado de proteûÙnas lûÀcteas en 2025. Esta posiciû°n se debe a su uso extensivo en polvos de nutriciû°n deportiva, batidos proteicos listos para consumir y productos de panaderûÙa. El perfil completo de aminoûÀcidos de la proteûÙna, su rûÀpida tasa de absorciû°n y sus propiedades funcionales la hacen esencial en estas aplicaciones. La caseûÙna y los caseinatos mantienen una demanda estable en productos de nutriciû°n de liberaciû°n sostenida y formulaciones de nutriciû°n mûˋdica. Las variantes de proteûÙnas hidrolizadas estûÀn ganando aceptaciû°n en el mercado debido a su mayor digestibilidad y menor alergenicidad.

Se espera que el segmento de proteûÙna de leche crezca a una CAGR del 5,41% hasta 2031, respaldado por innovaciones en procesamiento, particularmente en tecnologûÙa de ultrafiltraciû°n que mantiene las estructuras micelares nativas. Estos desarrollos mejoran la funcionalidad de las proteûÙnas en bebidas de temperatura ultra alta (UHT) y formulaciones de yogur de alto contenido proteico. La producciû°n comercial de proteûÙnas de suero fermentadas con precisiû°n seûÝala un posible cambio en el mercado al tiempo que fortalece la demanda general de ingredientes. El progreso tecnolû°gico permite la premiumizaciû°n del mercado a travûˋs de ingredientes especializados, lo que permite a los fabricantes crear soluciones especûÙficas para fû°rmulas infantiles, productos de nutriciû°n clûÙnica y helados enriquecidos con proteûÙnas. Los fabricantes de ingredientes estûÀn priorizando la trazabilidad de la cadena de suministro y las certificaciones de sostenibilidad, creando oportunidades de diferenciaciû°n de productos y apoyando el crecimiento del valor del mercado.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Naturaleza: Escala Convencional frente a Aceleraciû°n OrgûÀnica

Las proteûÙnas convencionales representan el 91,90% del mercado de proteûÙnas lûÀcteas en 2025, respaldadas por cadenas de suministro establecidas, mûˋtodos de procesamiento eficientes y economûÙas de escala. El creciente enfoque de los consumidores en los aditivos artificiales, el uso de antibiû°ticos y los mûˋtodos de agricultura intensiva impulsa la demanda de proteûÙnas lûÀcteas orgûÀnicas a una CAGR del 7,88%. El segmento de queso de etiqueta limpia demuestra la viabilidad comercial del mercado a travûˋs de una mayor presencia en estantes y la aceptaciû°n de los consumidores. Si bien la producciû°n orgûÀnica implica mayores costos de alimentaciû°n, rigurosos procesos de certificaciû°n y requisitos de manejo especializados, los fabricantes compensan estos gastos mediante estrategias de precios premium y una mayor confianza de los consumidores en la calidad del producto.

El segmento orgûÀnico muestra una adopciû°n significativa en la fû°rmula infantil, donde los padres priorizan estrictos estûÀndares de calidad e ingredientes naturales, y en la nutriciû°n deportiva, donde los consumidores buscan productos sin aditivos sintûˋticos ni conservantes. Las regulaciones claras en los mercados clave y las inversiones sostenidas en infraestructura de ganaderûÙa lûÀctea orgûÀnica aumentan la disponibilidad de suministros de leche certificada. Aunque la capacidad de producciû°n sigue siendo limitada fuera de los paûÙses desarrollados debido a los desafûÙos de certificaciû°n y las brechas de infraestructura, los proveedores orgûÀnicos establecen posiciones de mercado a travûˋs del desarrollo de marcas especûÙficas, prûÀcticas de abastecimiento transparentes y canales de distribuciû°n de comercio electrû°nico ampliados.

Por Fuente: Dominio de la Vaca y Atractivo de las Alternativas

La leche de vaca constituyû° el 85,42% del tamaûÝo del mercado en 2025, respaldada por amplias capacidades de producciû°n y redes logûÙsticas establecidas en las principales regiones productoras de lûÀcteos. Las proteûÙnas de leche de cabra crecen a una CAGR del 7,58%, principalmente debido a sus ventajas de digestibilidad, propiedades alergûˋnicas reducidas y la creciente conciencia de los consumidores sobre las opciones lûÀcteas alternativas. La leche de bû¤fala, con su mayor contenido de proteûÙnas y grasas, sirve a los segmentos de confiterûÙa premium y producciû°n de quesos especiales, particularmente en los mercados de alimentos artesanales y gourmet, mientras que la leche de oveja encuentra aplicaciones en productos de salud metabû°lica y formulaciones lûÀcteas especiales.

Los desafûÙos de producciû°n afectan a las fuentes de leche no bovina, incluidos los tamaûÝos restringidos de los rebaûÝos, los elevados gastos de alimentaciû°n y los programas de crûÙa limitados que restringen los volû¤menes del mercado. Sin embargo, las aplicaciones especializadas generan mûÀrgenes de beneficio sû°lidos, incluidos los polvos de leche de cabra para nutriciû°n infantil y necesidades digestivas sensibles, la leche de bû¤fala para la producciû°n premium de mozzarella y productos lûÀcteos tradicionales, y la leche de oveja para productos de yogur funcional dirigidos a consumidores conscientes de la salud. La adopciû°n de equipos de procesamiento especializados para fuentes de leche alternativas ha mejorado la eficiencia de extracciû°n de proteûÙnas y la calidad del producto, lo que permite a los productores regionales utilizar cadenas de suministro locales, cumplir con estrictos estûÀndares de calidad y ampliar las operaciones de exportaciû°n en los mercados internacionales.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Aplicaciû°n: Los Alimentos Convencionales Lideran, los Suplementos se Aceleran

Los productos de alimentos y bebidas dominan el mercado de proteûÙnas lûÀcteas con una participaciû°n del 59,10% en 2025, impulsados por la amplia disponibilidad de productos de panaderûÙa, postres lûÀcteos y leches saborizadas enriquecidos con proteûÙnas en tiendas minoristas. El liderazgo del segmento se debe a la creciente demanda de los consumidores de alimentos enriquecidos con proteûÙnas y la continua innovaciû°n de productos por parte de los fabricantes. Se proyecta que el segmento de suplementos crezca a un 6,18% anual, respaldado por consumidores que integran sobres de proteûÙnas y formatos convenientes en sus rutinas diarias. El segmento de nutriciû°n deportiva se ha expandido globalmente debido a la mayor conciencia sobre la importancia de las proteûÙnas en el mantenimiento y la recuperaciû°n muscular, particularmente a medida que mûÀs personas realizan actividades fûÙsicas regulares.

La nutriciû°n infantil mantiene su posiciû°n como un segmento de mercado crûÙtico, caracterizado por estrictos requisitos de calidad y alta sensibilidad al precio, particularmente en China, donde los marcos regulatorios y las preferencias de los consumidores configuran la dinûÀmica del mercado. Los segmentos de nutriciû°n para adultos mayores y nutriciû°n clûÙnica demuestran oportunidades de crecimiento significativas, impulsadas por la necesidad de consumo de proteûÙnas para prevenir la pûˋrdida muscular en las poblaciones que envejecen. Las bebidas listas para consumir continû¤an avanzando a travûˋs de innovaciones como formulaciones de lûÙquido transparente, adiciones de fibra y beneficios para la salud cognitiva. Estos desarrollos de productos abordan los requisitos especûÙficos de los consumidores en todos los grupos de edad y estilos de vida, aumentando las oportunidades de consumo y fortaleciendo la demanda del mercado.

AnûÀlisis GeogrûÀfico

Amûˋrica del Norte mantiene una participaciû°n dominante del 32,70% en el mercado global de proteûÙnas lûÀcteas en 2025, respaldada por un ecosistema de nutriciû°n deportiva bien establecido y programas integrales de educaciû°n minorista sobre la calidad de las proteûÙnas. La fortaleza del mercado en la regiû°n se debe a la amplia conciencia de los consumidores, las redes de distribuciû°n avanzadas y la continua innovaciû°n de productos. En agosto de 2024, Kenvue ampliû° su cartera de productos con el lanzamiento de NeutrogenaôÛ Collagen Bankã con tecnologûÙa de micropûˋptidos, ingresando a la categorûÙa de pre-envejecimiento para dirigirse a los consumidores de la Generaciû°n Z que buscan soluciones preventivas de cuidado de la piel. La declaraciû°n de propiedades saludables calificada de la Administraciû°n de Alimentos y Medicamentos (FDA) que vincula el consumo de yogur con la reducciû°n del riesgo de diabetes tipo 2 fortalece aû¤n mûÀs la posiciû°n del mercado y fomenta el desarrollo de productos lûÀcteos premium.

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú demuestra un notable potencial de crecimiento con una CAGR del 8,34% hasta 2031, impulsado por la creciente urbanizaciû°n, el cambio en las preferencias dietûˋticas y la creciente adopciû°n de alimentos ricos en proteûÙnas y quesos saborizados. La expansiû°n de la clase media, el aumento de los ingresos disponibles y la proliferaciû°n de plataformas de comercio electrû°nico crean sû°lidas oportunidades de mercado. El crecimiento de la regiû°n estûÀ respaldado ademûÀs por la mejora de la infraestructura de cadena de frûÙo y la creciente conciencia sobre las dietas ricas en proteûÙnas.

El mercado de proteûÙnas lûÀcteas de Europa enfrenta desafûÙos ya que se proyecta que la producciû°n de leche alcance 149,4 millones de toneladas en 2025, influenciada por estrictas regulaciones medioambientales y desafûÙos relacionados con enfermedades en curso, segû¤n datos del Departamento de Agricultura de los Estados Unidos (USDA). La significativa fusiû°n Arla-DMK por EUR 19 mil millones en abril de 2025 representa la consolidaciû°n de la industria, combinando capacidades de adquisiciû°n e instalaciones de investigaciû°n para mejorar la eficiencia operativa. El fuerte ûˋnfasis de los consumidores europeos en la sostenibilidad y la calidad del producto impulsa una mayor demanda de proteûÙnas lûÀcteas fermentadas con precisiû°n y de bajo contenido de carbono, lo que refleja el compromiso de la regiû°n con la responsabilidad medioambiental.

Panorama Competitivo

El mercado de proteûÙnas lûÀcteas se caracteriza por la consolidaciû°n, con los lûÙderes del mercado beneficiûÀndose de las economûÙas de escala en tecnologûÙa de procesamiento y redes de distribuciû°n. Los actores mûÀs pequeûÝos estûÀn creando nichos en aplicaciones especializadas y mûˋtodos de producciû°n alternativos. En mayo de 2025, Arla Foods Ingredients ampliû° su asociaciû°n de distribuciû°n con Brenntag Group para cubrir Vietnam, Tailandia e Indonesia, que representan los tres mercados de alimentos y nutriciû°n mûÀs grandes del Sudeste AsiûÀtico.

El avance tecnolû°gico es un diferenciador clave entre los competidores. Vivici ha logrado la producciû°n a escala industrial de suero de leche fermentado con precisiû°n, proporcionando alternativas sin origen animal con funcionalidad idûˋntica a la lûÀctea. La asociaciû°n de FrieslandCampina con Triplebar tiene como objetivo duplicar la producciû°n de lactoferrina, abordando las limitaciones de suministro en fû°rmulas premium. Estas innovaciones ayudan a las empresas a reducir su dependencia de los precios de la leche cruda y a responder a los cambios crecientes en la demanda relacionados con las alergias.

El mercado presenta oportunidades de crecimiento en polvos de nutriciû°n para adultos mayores, bebidas para la funciû°n cognitiva y combinaciones hûÙbridas de lûÀcteos y vegetales. Sin embargo, las empresas enfrentan desafûÙos operativos derivados de interrupciones en el suministro, incluidos brotes de gripe aviar y mayores costos de alimentaciû°n. Las empresas que realicen inversiones tempranas en sostenibilidad, particularmente en aditivos reductores de metano y transparencia en el etiquetado, pueden obtener ventajas competitivas a medida que aumenta el apoyo regulatorio.

LûÙderes de la Industria de ProteûÙnas LûÀcteas

Fonterra Co-operative Group Ltd

Royal FrieslandCampina N.V.

Arla Foods amba

Glanbia PLC

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arla Foods Ingredients y MasterSense ampliaron su asociaciû°n para proporcionar soluciones de nutriciû°n a los mercados de alimentos, bebidas y nutriciû°n de rendimiento de Chile. La asociaciû°n se centra en la distribuciû°n de los productos de Arla en dos segmentos clave: nutriciû°n de rendimiento y el mercado de alimentos y bebidas.

- Marzo de 2025: FrieslandCampina Ingredients ha desarrollado Nutri Whey ProHeat, una proteûÙna de suero de leche microparticulada que mantiene la estabilidad a altas temperaturas. Esta innovaciû°n aborda las limitaciones tradicionales de fabricaciû°n en el procesamiento tûˋrmico, permitiendo aplicaciones ampliadas en bebidas listas para consumir y productos alimenticios funcionales.

- Agosto de 2024: Fonterra y Superbrewed Food formaron una asociaciû°n para desarrollar tecnologûÙa de proteûÙna de biomasa. La colaboraciû°n aborda la creciente demanda de proteûÙnas y desarrolla proteûÙna de biomasa funcional y rica en nutrientes.

- Julio de 2024: PT Frisian Flag Indonesia (FFI), una subsidiaria de Friesland Campina, inaugurû° oficialmente una nueva fûÀbrica en el pueblo de Sukamahi, ubicado en el distrito de Cikarang de la regencia de Bekasi. Con una extensiû°n de 25,4 hectûÀreas y una inversiû°n de EUR 257 millones (equivalente a IDR 3,8 billones), esta instalaciû°n marcû° la mayor inversiû°n de producciû°n a nivel mundial para Friesland Campina, la entidad matriz de PT FFI.

Alcance del Informe del Mercado Global de ProteûÙnas LûÀcteas

Las proteûÙnas lûÀcteas comprenden las proteûÙnas presentes en la leche y sus derivados, incluidos el queso, el yogur y los suplementos de proteûÙna de suero de leche. Las principales proteûÙnas lûÀcteas son la caseûÙna y el suero de leche. La caseûÙna es de digestiû°n lenta y constituye aproximadamente el 80% del contenido proteico de la leche. En contraste, el suero de leche, que representa alrededor del 20% de la proteûÙna de la leche, es de digestiû°n rûÀpida.

El mercado global de proteûÙnas lûÀcteas ha sido segmentado en funciû°n del tipo de producto, las aplicaciones y la geografûÙa. El mercado ha sido segmentado por tipo de producto en concentrados de proteûÙna de leche (MPC), concentrados de proteûÙna de suero de leche (WPC), aislados de proteûÙna de suero de leche (WPI), aislados de proteûÙna de leche (MPI), caseûÙna y caseinatos, y otros ingredientes. Segû¤n la aplicaciû°n, el mercado ha sido segmentado en nutriciû°n deportiva, formulaciones infantiles, alimentos y bebidas funcionales, suplementos dietûˋticos, alimento para animales y mascotas, y otras aplicaciones. Asimismo, el estudio proporciona un anûÀlisis del mercado de proteûÙnas lûÀcteas en mercados emergentes y establecidos en todo el mundo, incluidos Amûˋrica del Norte, Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, Amûˋrica del Sur, y Oriente Medio y ûfrica. El dimensionamiento del mercado se ha realizado en tûˋrminos de valor en USD para todos los segmentos mencionados anteriormente.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en funciû°n del valor (USD).

| Leche | Aislado |

| Concentrados | |

| Hidrolizado | |

| Suero de Leche | Concentrados |

| Aislados | |

| Hidrolizado | |

| CaseûÙna y Caseinatos |

| Convencional |

| ¯¢¯ªýçûÀýåƒÝ°ÎÇú |

| Vaca |

| ç±û¤ÇÖý¿Ý¶Çú |

| Cabra y Oveja |

| Alimentos y Bebidas | PanaderûÙa y ConfiterûÙa |

| Productos LûÀcteos y Postres | |

| Bebidas | |

| Nutriciû°n Deportiva y de Rendimiento | |

| Nutriciû°n Infantil y en las Primeras Etapas de la Vida | |

| Nutriciû°n para Adultos Mayores y Nutriciû°n Mûˋdica | |

| Otras Aplicaciones |

| Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | |

| ýîûˋ°ÌƒÝ°ÎÇú | |

| Resto de Amûˋrica del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| ñÀý¾ÝÒý¿ûÝý¿ | |

| PaûÙses Bajos | |

| Rusia | |

| Resto de Europa | |

| ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | China |

| India | |

| Ç°ý¿ÝÒû°ýå | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | |

| Amûˋrica del Sur | Argentina |

| Brasil | |

| Resto de Amûˋrica del Sur | |

| Oriente Medio y ûfrica | Emiratos ûrabes Unidos |

| Arabia Saudita | |

| °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | |

| Resto de Oriente Medio y ûfrica |

| Por Ingrediente | Leche | Aislado |

| Concentrados | ||

| Hidrolizado | ||

| Suero de Leche | Concentrados | |

| Aislados | ||

| Hidrolizado | ||

| CaseûÙna y Caseinatos | ||

| Por Naturaleza | Convencional | |

| ¯¢¯ªýçûÀýåƒÝ°ÎÇú | ||

| Por Fuente | Vaca | |

| ç±û¤ÇÖý¿Ý¶Çú | ||

| Cabra y Oveja | ||

| Por Aplicaciû°n | Alimentos y Bebidas | PanaderûÙa y ConfiterûÙa |

| Productos LûÀcteos y Postres | ||

| Bebidas | ||

| Nutriciû°n Deportiva y de Rendimiento | ||

| Nutriciû°n Infantil y en las Primeras Etapas de la Vida | ||

| Nutriciû°n para Adultos Mayores y Nutriciû°n Mûˋdica | ||

| Otras Aplicaciones | ||

| °ØÝÞÇúý篪ý¿ÇÖûÙý¿ | Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | ||

| ýîûˋ°ÌƒÝ°ÎÇú | ||

| Resto de Amûˋrica del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| ñÀý¾ÝÒý¿ûÝý¿ | ||

| PaûÙses Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | China | |

| India | ||

| Ç°ý¿ÝÒû°ýå | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | ||

| Amûˋrica del Sur | Argentina | |

| Brasil | ||

| Resto de Amûˋrica del Sur | ||

| Oriente Medio y ûfrica | Emiratos ûrabes Unidos | |

| Arabia Saudita | ||

| °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | ||

| Resto de Oriente Medio y ûfrica | ||

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo actual del mercado de proteûÙnas lûÀcteas?

El mercado se sitû¤a en USD 5,41 mil millones en 2026 y estûÀ en camino de alcanzar USD 6,72 mil millones en 2031

ô¢Quûˋ ingrediente tiene la mayor participaciû°n en el mercado de proteûÙnas lûÀcteas?

La proteûÙna de suero de leche lidera con una participaciû°n del 48,88% en 2025, beneficiûÀndose de las sû°lidas aplicaciones en nutriciû°n deportiva y bebidas RTD.

ô¢Quûˋ regiû°n tiene el pronû°stico de crecimiento mûÀs rûÀpido?

Se proyecta que ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú se expanda a una CAGR del 8,34% hasta 2031, impulsado por la creciente conciencia sobre las proteûÙnas en China y otros mercados en proceso de urbanizaciû°n.

ô¢Por quûˋ las proteûÙnas lûÀcteas orgûÀnicas estûÀn ganando terreno?

Las preferencias por la etiqueta limpia favorecen los ingredientes naturales, impulsando las variantes orgûÀnicas a una CAGR del 7,88%.

ûltima actualizaciû°n de la pûÀgina el: