Tamaño y participación del mercado de enzimas alimentarias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

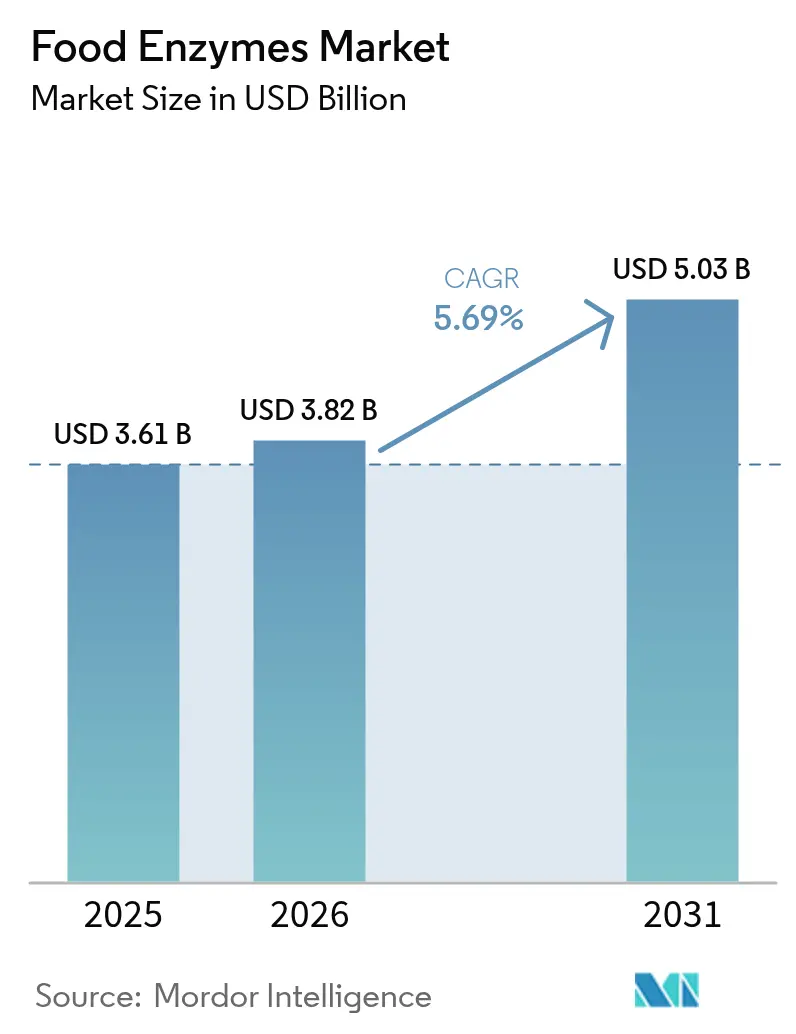

| Tamaño del Mercado (2026) | 3.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enzimas alimentarias por ���ϲ�����

Se espera que el mercado de enzimas alimentarias crezca de USD 3,61 mil millones en 2025 a USD 3,82 mil millones en 2026 y se proyecta que alcance USD 5,03 mil millones en 2031 a una CAGR del 5,69% durante el período 2026-2031. Este crecimiento pone de relieve la creciente importancia de las soluciones biotecnológicas en los procesos de fabricación de alimentos convencionales. La creciente demanda de productos de etiqueta limpia, la adopción progresiva de tecnologías de procesamiento sostenibles y un mayor enfoque en la extensión de la vida útil de los productos alimentarios han convertido los sistemas enzimáticos en elementos esenciales y no opcionales. Estos sistemas se utilizan ampliamente en diversas categorías de alimentos, incluidas panadería, lácteos, bebidas y alimentos de origen vegetal. A nivel regional, América del Norte continúa dominando en términos de ingresos, impulsada por las industrias de procesamiento de alimentos establecidas y las preferencias de los consumidores. Mientras tanto, la región de ��������-�ʲ���í�ھ����� experimenta el crecimiento más rápido, respaldada por la rápida urbanización, una clase media en expansión con mayores ingresos disponibles y las continuas inversiones en infraestructura de procesamiento de alimentos. Además, la industria está siendo testigo de una consolidación a medida que los principales actores se centran en lograr economías de escala, mejorar sus capacidades de investigación y desarrollo y adoptar tecnologías de fabricación digital. Estos esfuerzos tienen como objetivo abordar requisitos reglamentarios cada vez más estrictos y cumplir con los objetivos de sostenibilidad de manera efectiva.

Principales conclusiones del reporte

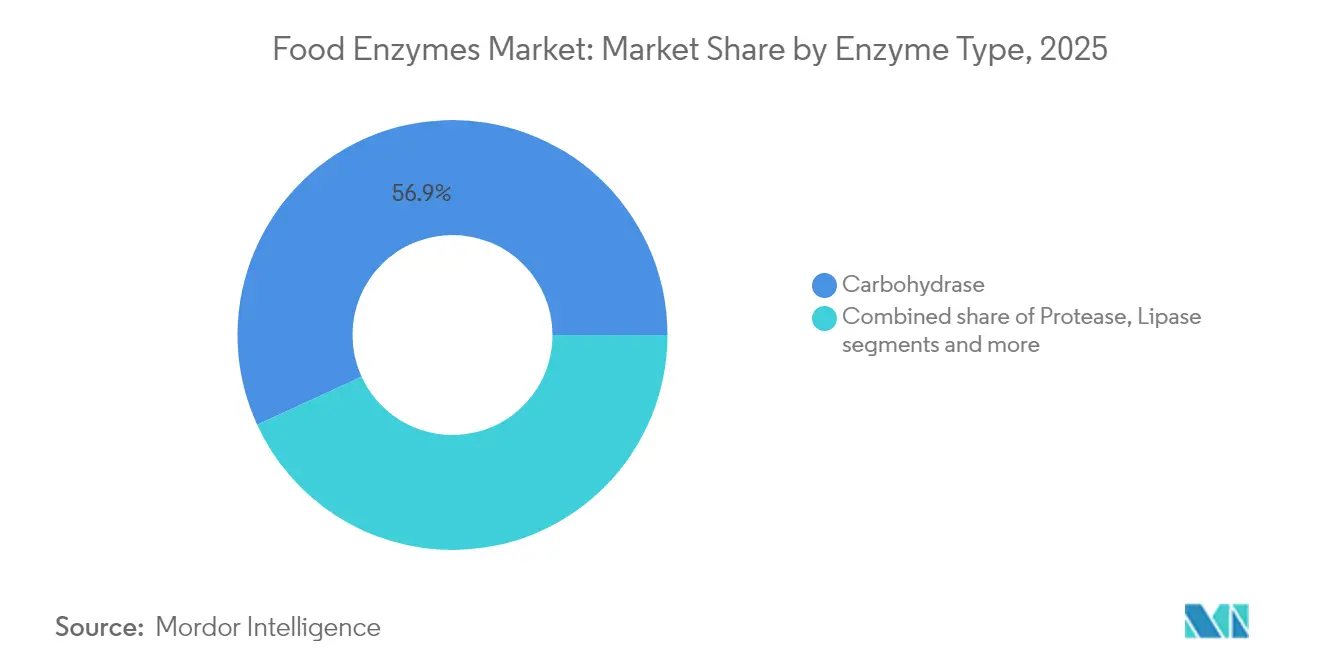

- Por tipo, las enzimas carbohidrasas lideraron con el 56,85% de la participación del mercado de enzimas alimentarias en 2025, mientras que las lipasas registraron la CAGR más rápida del 6,72% hasta 2031.

- Por forma, las formulaciones en polvo representaron el 67,72% del tamaño del mercado de enzimas alimentarias en 2025 y se proyecta que se expandan a una CAGR del 6,18% entre 2026 y 2031.

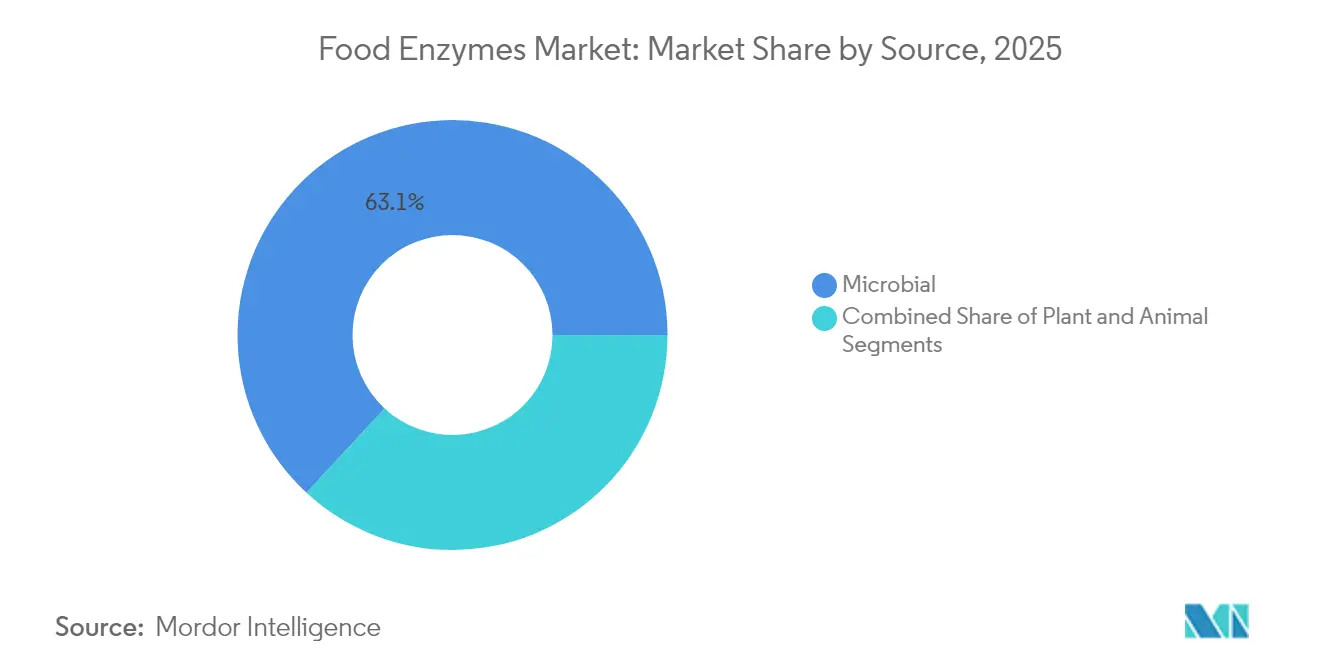

- Por fuente, la producción microbiana representó el 63,12% de la participación del mercado de enzimas alimentarias en 2025; las fuentes de origen vegetal exhiben una perspectiva de CAGR del 6,55% hasta 2031.

- Por aplicación, la panadería y la confitería representaron el 28,55% del tamaño del mercado de enzimas alimentarias en 2025, mientras que los lácteos y postres avanzan a una CAGR del 7,02%.

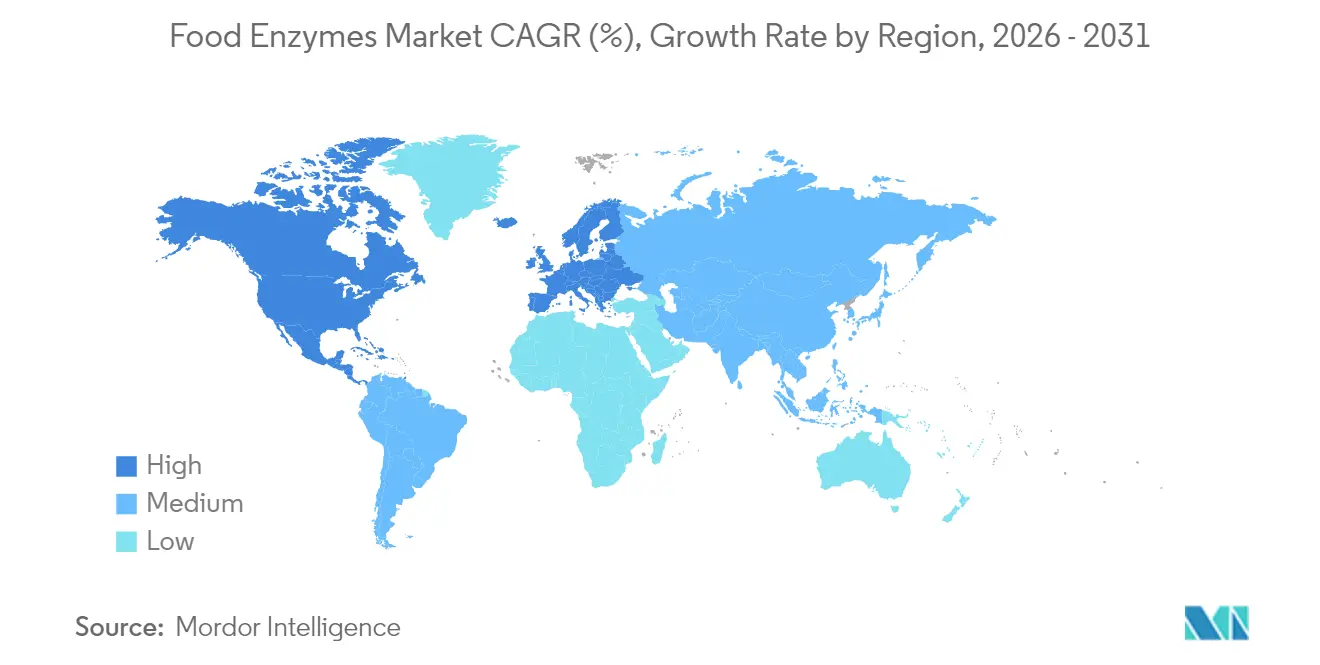

- Por geografía, América del Norte mantuvo una participación de mercado del 33,25% en 2025; ��������-�ʲ���í�ھ����� está proyectada para crecer a una CAGR del 6,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de enzimas alimentarias

Análisis del impacto de los impulsores

| IMPULSOR | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Mayor uso de enzimas en la industria de la panadería para el acondicionamiento de masas y la extensión de la vida útil | +1.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor eficiencia y rendimiento en la fabricación de alimentos mediante el uso de enzimas | +1.00% | Global, particularmente en los centros de fabricación de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Demanda acelerada de productos sin gluten y de origen vegetal que impulsa el uso de enzimas | +0.90% | América del Norte y Europa como principales mercados, expandiéndose hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Creciente demanda de carbohidrasas en la producción de jarabes de azúcar y bebidas | +0.80% | Global, con fuerte crecimiento en los mercados de bebidas de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Uso de enzimas para mejorar la textura y la palatabilidad de los alimentos | +0.70% | Global, liderado por los segmentos de alimentos premium de América del Norte | Mediano plazo (2-4 años) |

| Cambio en los consumidores hacia productos sin lactosa y para la salud digestiva | +0.70% | Mercados maduros de América del Norte y Europa, ��������-�ʲ���í�ھ����� emergente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mayor uso de enzimas en la industria de la panadería para el acondicionamiento de masas y la extensión de la vida útil

El creciente uso de enzimas en la industria de la panadería es un motor clave del mercado. Las enzimas, como las amilasas y las proteasas, se utilizan ampliamente para el acondicionamiento de masas, la mejora de la textura y la extensión de la vida útil de los productos horneados. Según el Departamento de Agricultura de los Estados Unidos (USDA), la demanda global de productos de panadería procesados y envasados ha ido aumentando de manera constante, impulsada por los cambios en las preferencias de los consumidores y la necesidad de conveniencia. Además, la Asociación Estadounidense de Panaderos destaca que las enzimas desempeñan un papel crucial en la reducción de los costos de producción y en la mejora de la calidad del producto, lo que las hace indispensables para las operaciones modernas de panadería. Se espera que esta tendencia continúe durante el período de pronóstico, ya que los fabricantes adoptan cada vez más soluciones basadas en enzimas para satisfacer las demandas de los consumidores de productos de panadería de alta calidad y mayor duración.

Mayor eficiencia y rendimiento en la fabricación de alimentos mediante el uso de enzimas

El uso de enzimas en la fabricación de alimentos ha emergido como un impulsor significativo en el mercado global de enzimas alimentarias. Las enzimas mejoran la eficiencia de la producción y el rendimiento, lo que permite a los fabricantes optimizar los procesos y reducir el desperdicio. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, el sistema de producción alimentaria mundial enfrenta una presión creciente para satisfacer las demandas de una población en crecimiento, lo que hace que las mejoras en eficiencia sean críticas. El Departamento de Agricultura de los Estados Unidos (USDA) también ha enfatizado el papel de las enzimas en la mejora de la calidad y la vida útil de los alimentos, lo cual es crucial para reducir las pérdidas alimentarias a lo largo de las cadenas de suministro. Estos avances no solo apoyan la reducción de costos, sino que también se alinean con los objetivos de sostenibilidad ambiental, lo que impulsa aún más la adopción de enzimas en la industria alimentaria. Además, la Autoridad Europea de Seguridad Alimentaria ha aprobado varias aplicaciones de enzimas, lo que refleja el creciente apoyo regulatorio para su uso en el procesamiento de alimentos [1]Autoridad Europea de Seguridad Alimentaria, "Food Enzymes-January 2025", www.efsa.europa.eu. Este respaldo regulatorio, combinado con el enfoque creciente en la producción sostenible y eficiente, se espera que impulse el crecimiento del mercado de enzimas alimentarias durante el período de pronóstico.

Demanda acelerada de productos sin gluten y de origen vegetal que impulsa el uso de enzimas

Las formulaciones de alimentos de origen vegetal dependen cada vez más de sofisticados sistemas enzimáticos para superar las limitaciones inherentes en textura, sabor y perfiles nutricionales que históricamente han obstaculizado la aceptación de los consumidores. La modificación enzimática de proteínas de guisante y garbanzo mediante tratamientos de proteasas específicas mejora la funcionalidad y reduce los sabores indeseables, abordando las barreras clave para la adopción generalizada de alternativas de origen vegetal. Los modelos de predicción impulsados por inteligencia artificial para la biotransformación del sabor de proteínas vegetales permiten a los fabricantes optimizar los procesos de fermentación utilizando combinaciones específicas de enzimas, mejorando significativamente los atributos sensoriales de los productos de origen vegetal. El desarrollo de técnicas de fermentación de precisión para la producción de proteínas sin origen animal demuestra el papel fundamental de las enzimas en la creación de alternativas lácteas y cárnicas que replican estrechamente las propiedades funcionales de los productos tradicionales. El lanzamiento de Vertera® Umami MG de Novonesis en 2024 ejemplifica esta tendencia, ya que la enzima mejora específicamente los sabores umami en alimentos de origen vegetal, abordando los desafíos de sabor que anteriormente limitaban la penetración en el mercado.

Creciente demanda de carbohidrasas en la producción de jarabes de azúcar y bebidas

La creciente demanda de carbohidrasas en la producción de jarabes de azúcar y bebidas es un impulsor significativo del mercado global de enzimas alimentarias. Las enzimas carbohidrasas desempeñan un papel crucial en la descomposición de los carbohidratos en azúcares más simples, que son esenciales en la producción de jarabes y bebidas. Según el Departamento de Agricultura de los Estados Unidos (USDA), el consumo mundial de productos a base de azúcar ha ido aumentando de manera constante, impulsado por la creciente demanda de alimentos y bebidas procesados [3]Departamento de Agricultura de EE.UU., "Sugar and Sweeteners", www.ers.usda.gov. El Consejo Internacional de Aditivos Alimentarios enfatiza la importancia de enzimas como las carbohidrasas para mejorar la eficiencia de la producción y la calidad del producto. La adopción de carbohidrasas también está respaldada por su capacidad para satisfacer la creciente preferencia de los consumidores por productos naturales y de etiqueta limpia. Esta tendencia se alinea con el cambio más amplio en la industria de alimentos y bebidas hacia prácticas de producción sostenibles y conscientes de la salud. Como resultado, se espera que el segmento de carbohidrasas experimente un sólido crecimiento durante el período de pronóstico, impulsado por sus aplicaciones críticas en la fabricación de jarabes de azúcar y bebidas.

Análisis del impacto de las restricciones

| �鷡���ո�������ѱ� | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Estrictas aprobaciones regulatorias y restricciones de etiquetado | -0.70% | Global, particularmente estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Sensibilidad de las enzimas a la temperatura, el pH y las condiciones de procesamiento | -0.50% | Operaciones de fabricación globales | Mediano plazo (2-4 años) |

| Rendimiento inconsistente en diferentes fuentes de sustratos | -0.50% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Disputas relacionadas con la propiedad intelectual y patentes en tecnología enzimática | -0.30% | Mercados de litigación principales en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Estrictas aprobaciones regulatorias y restricciones de etiquetado

La complejidad regulatoria se intensifica a medida que las autoridades implementan evaluaciones de seguridad más rigurosas para las aplicaciones de enzimas, creando barreras significativas para la entrada al mercado y los plazos de innovación de productos. Los requisitos de transparencia mejorada de la Unión Europea bajo el Reglamento 2020/1823 exigen la divulgación pública de datos científicos que respalden las aplicaciones de enzimas [2]Unión Europea, "REGLAMENTO DE EJECUCIÓN DE LA COMISIÓN (UE) 2020/1823" , www.eur-lex.europa.eu, extendiendo los procesos de aprobación y aumentando los costos de cumplimiento para los fabricantes. Las notificaciones GRAS de la FDA disminuyeron en 2024, con solo 13 sustancias aprobadas de 57 presentaciones, lo que refleja requisitos de revisión más estrictos que impactan particularmente a las preparaciones enzimáticas y los productos relacionados con microorganismos. El requisito de expedientes de seguridad completos, incluida la caracterización de microorganismos de producción y evaluaciones detalladas de exposición, crea barreras financieras y técnicas sustanciales para los fabricantes de enzimas más pequeños. El estándar actualizado GB 2760-2024 de China, vigente desde febrero de 2025, introduce nuevos principios de uso para aditivos alimentarios y auxiliares tecnológicos, lo que requiere que los fabricantes naveguen por marcos regulatorios en evolución en los principales mercados. Estos desarrollos regulatorios, aunque garantizan la seguridad, crean desafíos de acceso al mercado que afectan particularmente a las aplicaciones innovadoras de enzimas y a las empresas de biotecnología emergentes.

Sensibilidad de las enzimas a la temperatura, el pH y las condiciones de procesamiento

Las limitaciones de estabilidad de las enzimas bajo condiciones de procesamiento industrial restringen el alcance de las aplicaciones y requieren sofisticadas estrategias de formulación que aumentan la complejidad de la producción y los costos. La sensibilidad inherente de las enzimas al procesamiento térmico, las variaciones de pH y el estrés mecánico durante la fabricación de alimentos requiere técnicas de formulación protectoras y condiciones de almacenamiento controladas que añaden gastos operativos. La investigación demuestra que, si bien la ablandamiento enzimático mejora eficazmente la textura de la carne, los tratamientos pueden conducir a un mayor pérdida durante la cocción y requieren una cuidadosa optimización para mantener la calidad del producto. El desarrollo de tecnologías de inmovilización de enzimas y sistemas de recubrimiento protector aborda algunas preocupaciones de estabilidad, pero introduce pasos de fabricación adicionales y consideraciones de costos. Los enfoques biotecnológicos avanzados, incluida la mutagénesis de cepas y la edición del genoma, muestran promesas para mejorar la estabilidad y la actividad de las enzimas, aunque estas soluciones requieren una inversión significativa en investigación y desarrollo y aprobación regulatoria. El desafío se vuelve particularmente agudo en las aplicaciones de procesamiento a alta temperatura donde puede producirse la desactivación de las enzimas, lo que limita su efectividad en ciertos procesos de fabricación de alimentos.

Análisis de segmentos

Por tipo de enzima: El dominio de las carbohidrasas impulsa la innovación en el procesamiento

Las enzimas carbohidrasas retuvieron el 56,85% de la participación del mercado de enzimas alimentarias en 2025, consolidando su estatus como pilares fundamentales para la hidrólisis del almidón, la conversión de azúcares y la modulación de la textura. Dentro de este grupo, la amilasa domina en panadería y elaboración de cerveza, mientras que la pectinasa y la celulasa ganan visibilidad en las corrientes de frutas y proteínas vegetales. La lipasa, aunque más pequeña, se proyecta que crezca a una CAGR del 6,72%, lo que refleja su papel en expansión en la modificación de grasas lácteas y soluciones de liberación de sabor vegano. Los cócteles multienzimáticos que combinan carbohidrasas con proteasas o lipasas simplifican recetas complejas, reduciendo las unidades de mantenimiento de existencias y optimizando las eficiencias de las plantas.

El tamaño del mercado de enzimas alimentarias vinculado a las aplicaciones de carbohidrasas continúa creciendo a medida que los productores de bebidas escalan las alternativas de jarabe de alta fructosa y los confiteros apuntan a los mandatos de reducción de azúcar. Simultáneamente, los bocadillos ricos en proteínas y las bebidas deportivas incorporan hidrolizados asistidos por proteasas para mejorar la digestibilidad y la sensación en boca. La innovación se agrupa en torno a rutas enzimáticas híbridas que desbloquean nuevas texturas, llenando vacíos que anteriormente eran abordados por aditivos sintéticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Por forma: Las formulaciones en polvo lideran la adopción del mercado

Las variantes en polvo dominaron el mercado de enzimas alimentarias en 2025, asegurando el 67,72% de la participación de mercado y trazando una trayectoria de CAGR constante del 6,18%. Su bajo contenido de humedad y su vida útil extendida, combinados con una compatibilidad perfecta con los alimentadores automatizados, otorgan a los polvos distintas ventajas logísticas. Técnicas como el secado por atomización avanzado y la encapsulación garantizan que la actividad se preserve durante el almacenamiento. Estos métodos protegen a las enzimas de factores ambientales como la humedad y las fluctuaciones de temperatura, manteniendo su eficacia a lo largo del tiempo. Además, los recubrimientos de liberación controlada activan las enzimas solo bajo condiciones específicas de pH o temperatura, asegurando precisión y eficiencia en diversas aplicaciones de procesamiento de alimentos.

Aunque las enzimas líquidas desempeñan un papel crucial en las líneas de bebidas y lácteos, donde la dispersión instantánea es primordial, los polvos están preparados para extender su dominio, especialmente a medida que los gastos de la cadena de frío aumentan. El giro global hacia las fábricas inteligentes refuerza aún más el caso de las formulaciones secas, que no solo reducen los riesgos de contaminación sino que también mejoran el manejo de materiales en circuito cerrado. Las fábricas inteligentes dependen cada vez más de la automatización y las tecnologías avanzadas, lo que hace que los polvos sean una opción ideal debido a su compatibilidad con dichos sistemas. Como resultado, las soluciones a base de polvo están preparadas para desempeñar un papel fundamental en el crecimiento futuro del mercado de enzimas alimentarias, impulsando la innovación y la eficiencia en los procesos de producción de alimentos.

Por fuente: La producción microbiana escala con el enfoque en la sostenibilidad

En 2025, la fermentación microbiana dominó el mercado de enzimas alimentarias, capturando una participación del 63,12%. Esta dominancia se atribuye a las plataformas de producción establecidas, los rendimientos escalables y una clasificación regulatoria sencilla, que en conjunto hacen de la fermentación microbiana una opción preferida para la producción de enzimas. Los avances en biología sintética permiten a los productores refinar las cepas microbianas, logrando títulos más altos, un rango de pH más amplio e independencia de los cofactores. Estos avances permiten a los fabricantes optimizar la eficiencia de la producción y atender a diversas aplicaciones industriales. Si bien las enzimas de origen vegetal parten de una base más pequeña, están creciendo a una sólida CAGR del 6,55%, impulsadas por marcas que buscan certificaciones veganas, kosher y halal para satisfacer la creciente demanda de productos que cumplen con estándares éticos y religiosos.

La fermentación de precisión, que produce enzimas idénticas a las animales sin depender del ganado, no solo cubre las brechas funcionales sino que también cumple con los estándares de abastecimiento ético. Este enfoque innovador permite a los fabricantes replicar la funcionalidad de las enzimas de origen animal al tiempo que aborda las preocupaciones de sostenibilidad. Las inversiones, como la expansión de Kundl de BASF SE, subrayan la confianza de la industria en la ampliación de la ruta microbiana. Este impulso no solo se alinea con los compromisos corporativos de cero emisiones netas, sino que también resuena con una base de consumidores consciente del clima, asegurando que el mercado de enzimas alimentarias siga siendo relevante. Además, tales desarrollos destacan el enfoque proactivo de la industria para abordar los desafíos ambientales mientras mantiene la calidad y la funcionalidad del producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Por aplicación: El liderazgo en panadería enfrenta la disrupción de los lácteos

En 2025, los sectores de panadería y confitería dominan con una participación significativa del 28,55% del mercado de enzimas alimentarias, respaldados por el consumo constante de pan y el rápido auge de los productos sin gluten. La demanda de opciones sin gluten continúa creciendo a medida que los consumidores priorizan cada vez más la salud y las preferencias dietéticas, consolidando aún más el dominio de este segmento. Sin embargo, se proyecta que el segmento de lácteos y postres liderará todas las categorías con una sólida CAGR del 7,02%. Este crecimiento se atribuye en gran medida a las conversiones de lactasa, allanando el camino para leches, yogures y helados sin lactosa. La creciente prevalencia de la intolerancia a la lactosa y la creciente preferencia de los consumidores por alternativas sin lactosa son impulsores clave de esta tendencia. En particular, la adquisición de EUR 150 millones de Kerry Group plc de lactasa destaca el floreciente interés comercial y el enfoque estratégico en la expansión de capacidades en esta área.

Las bebidas están aprovechando la ola, con cerveceros artesanales, marcas de jugos y nuevos participantes de refrescos bajos en azúcar que recurren a portafolios especializados de carbohidrasas. La creciente demanda de opciones de bebidas innovadoras y más saludables ha llevado a los fabricantes a adoptar soluciones enzimáticas personalizadas para mejorar la calidad del producto y satisfacer las expectativas de los consumidores. Mientras tanto, los procesadores de carne están aprovechando las proteasas y la transglutaminasa no solo para ablandar los cortes sino también para mejorar sus ofertas híbridas de proteínas vegetales. Esta aplicación dual aborda la creciente demanda tanto de productos cárnicos tradicionales como de alternativas de origen vegetal. Además, los nichos emergentes como sopas, salsas y aderezos están aprovechando las capacidades enzimáticas para la mejora del sabor y la gestión de la viscosidad, presentando nuevas oportunidades en el mercado de enzimas alimentarias. Estas aplicaciones satisfacen los gustos cambiantes de los consumidores y la necesidad de una mejor funcionalidad del producto, impulsando aún más el crecimiento del mercado.

Análisis geográfico

La participación de mercado del 33,25% de América del Norte en 2025 refleja la avanzada infraestructura de procesamiento de alimentos de la región y los marcos regulatorios establecidos que facilitan la adopción de enzimas en múltiples aplicaciones. Los Estados Unidos lideran la demanda regional, impulsada por las operaciones de fabricación de alimentos a gran escala y las preferencias de los consumidores por productos de etiqueta limpia que dependen de la tecnología enzimática. �䲹�Բ���á contribuye significativamente a través de sus industrias de procesamiento de granos y lácteos, mientras que el creciente sector de procesamiento de alimentos de ��é�澱���� crea oportunidades de expansión. El énfasis de la región en la seguridad y los estándares de calidad alimentaria crea condiciones favorables para la adopción de enzimas, aunque la complejidad regulatoria puede extender los plazos de desarrollo de productos.

��������-�ʲ���í�ھ����� surge como la región de más rápido crecimiento con una CAGR del 6,84% hasta 2031, impulsada por la rápida urbanización y la expansión del consumo de alimentos procesados en las principales economías, incluidas China, India y ������ó��. El mercado de enzimas alimentarias de China se beneficia del apoyo gubernamental al desarrollo de la biotecnología y de los estándares regulatorios actualizados que agilizan el acceso al mercado para productos innovadores. El creciente sector de procesamiento de alimentos de India y la creciente conciencia de los consumidores sobre la salud y la nutrición impulsan la adopción de enzimas en aplicaciones de alimentos tradicionales y modernos. El avanzado sector de tecnología alimentaria de ������ó�� lidera la innovación en aplicaciones enzimáticas especializadas, particularmente en alimentos fermentados e ingredientes funcionales. Las tendencias demográficas de la región, incluido el envejecimiento de la población y la creciente conciencia de la salud, crean una demanda sostenida de alimentos mejorados con enzimas que abordan necesidades nutricionales y digestivas específicas.

Europa mantiene un crecimiento estable respaldado por estrictos estándares de calidad e iniciativas de sostenibilidad que favorecen las soluciones de procesamiento basadas en enzimas sobre las alternativas químicas. La introducción del Modelo de Ingesta de Enzimas Alimentarias (FEIM, por sus siglas en inglés) de la Autoridad Europea de Seguridad Alimentaria en 2024 agiliza las evaluaciones de exposición dietética mientras mantiene rigurosos estándares de seguridad. Alemania y Francia lideran el consumo regional de enzimas a través de sus avanzadas industrias de procesamiento de alimentos, mientras que el enfoque del Reino Unido en la innovación alimentaria crea oportunidades para aplicaciones enzimáticas especializadas. El énfasis de la región en la sostenibilidad y la protección ambiental impulsa la adopción de tecnologías enzimáticas que reducen el consumo de energía y el uso de productos químicos en la fabricación de alimentos. América del Sur y Oriente Medio y África representan mercados emergentes con un significativo potencial a largo plazo, aunque el crecimiento actual sigue siendo limitado por el desarrollo de infraestructura y el establecimiento de marcos regulatorios.

Panorama competitivo

El mercado de enzimas alimentarias exhibe una concentración moderada, lo que indica importantes oportunidades de consolidación en medio de la continua transformación de la industria. El panorama competitivo se caracteriza por la presencia de una combinación de líderes globales y actores regionales, incluidos Novozymes A/S, BASF SE, Kerry Group PLC, DSM-Firmenich e International Flavors & Fragrances Inc., cada uno adoptando estrategias distintas para fortalecer su posición en el mercado. Los líderes del mercado se centran en la integración vertical y la expansión geográfica para aprovechar el valor a lo largo de la cadena de suministro de enzimas. Estas empresas invierten fuertemente en investigación y desarrollo para innovar e introducir soluciones enzimáticas avanzadas, atendiendo a una amplia gama de aplicaciones en el sector de alimentos y bebidas. Además, las asociaciones, fusiones y adquisiciones son estrategias comunes empleadas por estos actores para ampliar sus carteras de productos y mejorar su alcance global.

Los actores de nivel intermedio, por otro lado, se concentran en aplicaciones especializadas y penetración en mercados regionales. Estas empresas a menudo se dirigen a nichos de segmento, ofreciendo soluciones enzimáticas personalizadas para satisfacer los requisitos específicos de los clientes. Al aprovechar su comprensión de los mercados locales, buscan establecer una posición sólida y competir eficazmente con actores más grandes. Además, las colaboraciones con distribuidores locales y fabricantes de alimentos permiten a las empresas de nivel intermedio ampliar su base de clientes y mejorar su presencia en el mercado.

Las tendencias estratégicas destacan la diferenciación liderada por la tecnología y las soluciones personalizadas, atendiendo a las cambiantes demandas de los clientes que priorizan el procesamiento de alimentos limpio y sostenible. Un número creciente de empresas está aprovechando la inteligencia artificial y la ingeniería enzimática automatizada, no solo para acelerar el desarrollo de productos sino también para ajustar con precisión las características de rendimiento para aplicaciones específicas. La adopción de estas tecnologías avanzadas permite a las empresas optimizar la funcionalidad enzimática, mejorar la eficiencia de la producción y reducir los costos, obteniendo así una ventaja competitiva en el mercado.

Líderes de la industria de enzimas alimentarias

Novozymes A/S

International Flavors & Fragrances Inc.

DSM-Firmenich

BASF SE

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Novonesis cerró un acuerdo para adquirir la participación de DSM-Firmenich en la Alianza de Enzimas para Piensos por la impresionante suma de EUR 1.500 millones (USD 1.600 millones).

- Noviembre de 2024: International Flavors & Fragrances lanzó TEXSTAR™, un innovador conjunto de enzimas diseñado para transformar las texturas de los alimentos fermentados frescos, dirigido a aplicaciones premium en categorías de lácteos y alimentos fermentados.

- Octubre de 2024: Biocatalysts Ltd. presentó una solución enzimática diseñada para elevar los perfiles de sabor en ingredientes lácteos modificados por enzimas. Esta innovadora enzima está elaborada para mejorar las características de sabor inherentes de los componentes lácteos. Con esta solución distintiva, los fabricantes pueden acentuar los matices sabrosos y ricos en umami en sus productos lácteos, alineándose con las preferencias contemporáneas de los consumidores por sabores pronunciados y etiquetas más transparentes y limpias.

- Septiembre de 2024: IFF introdujo DIAZYME® NOLO, una enzima revolucionaria elaborada para mejorar el sabor, la eficiencia y la producción de bebidas sin alcohol y con bajo contenido de alcohol (NOLO, por sus siglas en inglés), sin necesidad de grandes gastos de capital. Este avance está preparado para satisfacer el creciente apetito por las bebidas NOLO.

Alcance del reporte del mercado global de enzimas alimentarias

Las enzimas alimentarias se utilizan frecuentemente para el procesamiento de alimentos debido a sus múltiples beneficios, que incluyen la mejora de la textura, el sabor y la fragancia, la conservación, la coagulación y el ablandamiento. El mercado global de enzimas alimentarias está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en carbohidrasas, proteasas, lipasas y otros. Según la aplicación, el mercado está dividido en panadería, confitería, lácteos y postres congelados, productos de carne, aves de corral y mariscos, bebidas y otras aplicaciones. El estudio también cubre el análisis a nivel global de las principales regiones de América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Carbohidrasa | Amilasas |

| Pectinasas | |

| Celulasas | |

| Otros | |

| Proteasa | |

| Lipasa | |

| Otras enzimas |

| Polvo |

| ��í��ܾ���� |

| Vegetal |

| Microbiana |

| Animal |

| Panadería y confitería |

| Lácteos y postres |

| Bebidas |

| Carne y productos cárnicos |

| Sopas, salsas y aderezos |

| Otras aplicaciones |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| �����貹ñ�� | |

| Francia | |

| Italia | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| ����������� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por tipo | Carbohidrasa | Amilasas |

| Pectinasas | ||

| Celulasas | ||

| Otros | ||

| Proteasa | ||

| Lipasa | ||

| Otras enzimas | ||

| Por forma | Polvo | |

| ��í��ܾ���� | ||

| Por fuente | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por aplicación | Panadería y confitería | |

| Lácteos y postres | ||

| Bebidas | ||

| Carne y productos cárnicos | ||

| Sopas, salsas y aderezos | ||

| Otras aplicaciones | ||

| Por geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| �����貹ñ�� | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| ����������� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el reporte

¿Cuál es el tamaño actual del mercado de enzimas alimentarias?

El mercado fue valorado en USD 3,82 mil millones en 2026 y se proyecta que alcance USD 5,03 mil millones en 2031.

¿Qué región está creciendo más rápido en el mercado de enzimas alimentarias?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 6,84%, impulsada por la urbanización y la creciente demanda de alimentos procesados.

¿Qué tipo de enzima domina los ingresos globales?

Las enzimas carbohidrasas tienen el 56,85% de la participación del mercado de enzimas alimentarias, gracias a su uso generalizado en el procesamiento de panadería, bebidas y confitería.

¿Por qué se prefieren las formulaciones en polvo?

Los polvos ofrecen una vida útil superior, un manejo más fácil y compatibilidad con los alimentadores automatizados, asegurando el 67,72% de los ingresos del mercado en 2025.

Última actualización de la página el: