Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hardware de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

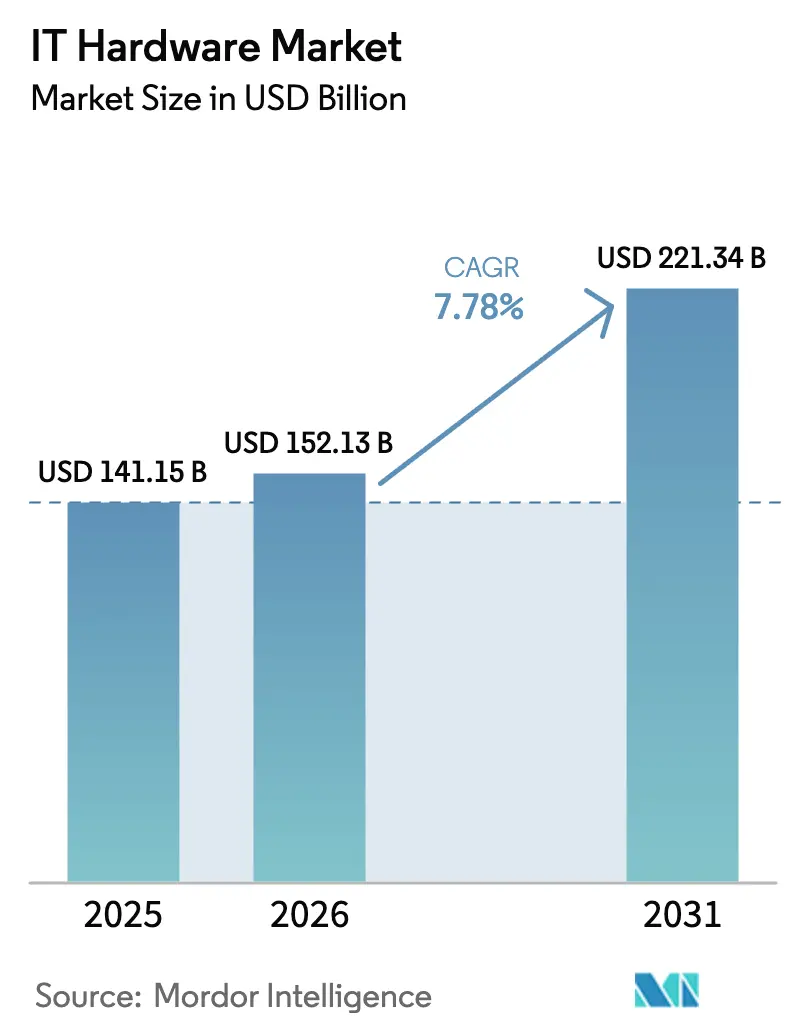

| Tamaño del Mercado (2026) | 152.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 221.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

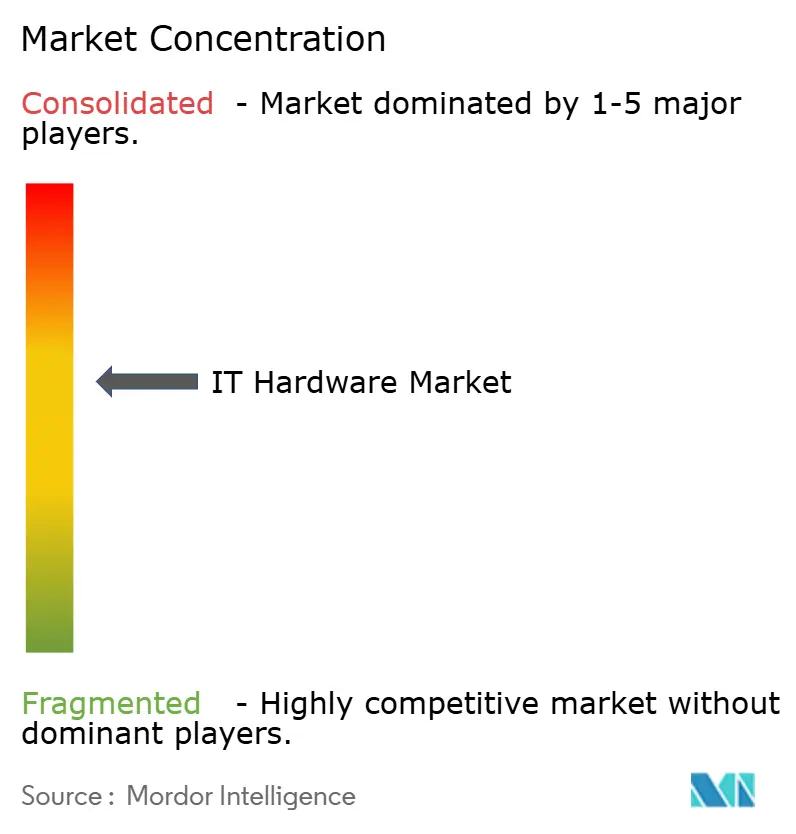

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware de TI por ���ϲ�����

El tamaño del mercado global de hardware de TI fue valorado en USD 141,15 mil millones en 2025 y se estima que crecerá de USD 152,13 mil millones en 2026 hasta alcanzar USD 221,34 mil millones en 2031, a una CAGR del 7,78% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que las empresas renuevan sus PC antes del fin de soporte de Windows 10, implementan servidores preparados para IA y cumplen con los mandatos de soberanía de datos. Los proveedores de nube norteamericanos continúan expandiendo sus campus de hiperescala, mientras que los fabricantes de ��������-�ʲ���í�ھ����� modernizan la producción con computación en el borde. El ajuste en el suministro de semiconductores y la regulación de residuos electrónicos moderan el impulso a corto plazo, pero no desvían las perspectivas de crecimiento a largo plazo. La competencia entre proveedores se intensifica en torno a soluciones integradas de cómputo, almacenamiento y redes que acortan los tiempos de implementación y mejoran la eficiencia energética. Las relaciones directas con OEM siguen dominando la adquisición en grandes empresas, aunque los canales en línea de rápido crecimiento ahora ofrecen a las empresas más pequeñas un acceso asequible a equipos de nivel empresarial.

Conclusiones Clave del Informe

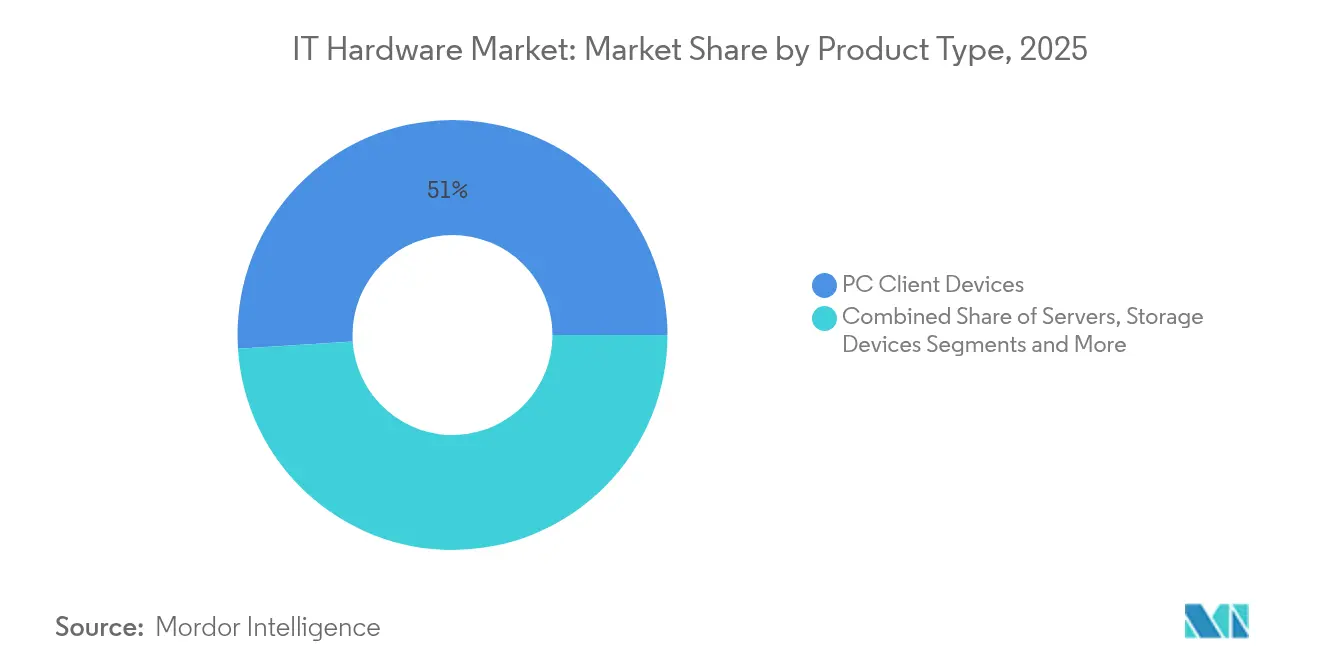

- Por tipo de producto, los dispositivos de cliente PC lideraron con el 51,02% de la participación del mercado de hardware de TI en 2025; se proyecta que los servidores registren una CAGR del 8,95% hasta 2031.

- Por usuario final, las empresas mantuvieron una participación del 47,25% del tamaño del mercado de hardware de TI en 2025, mientras que los proveedores de servicios en la nube exhiben la CAGR más alta del 17,05% hasta 2031.

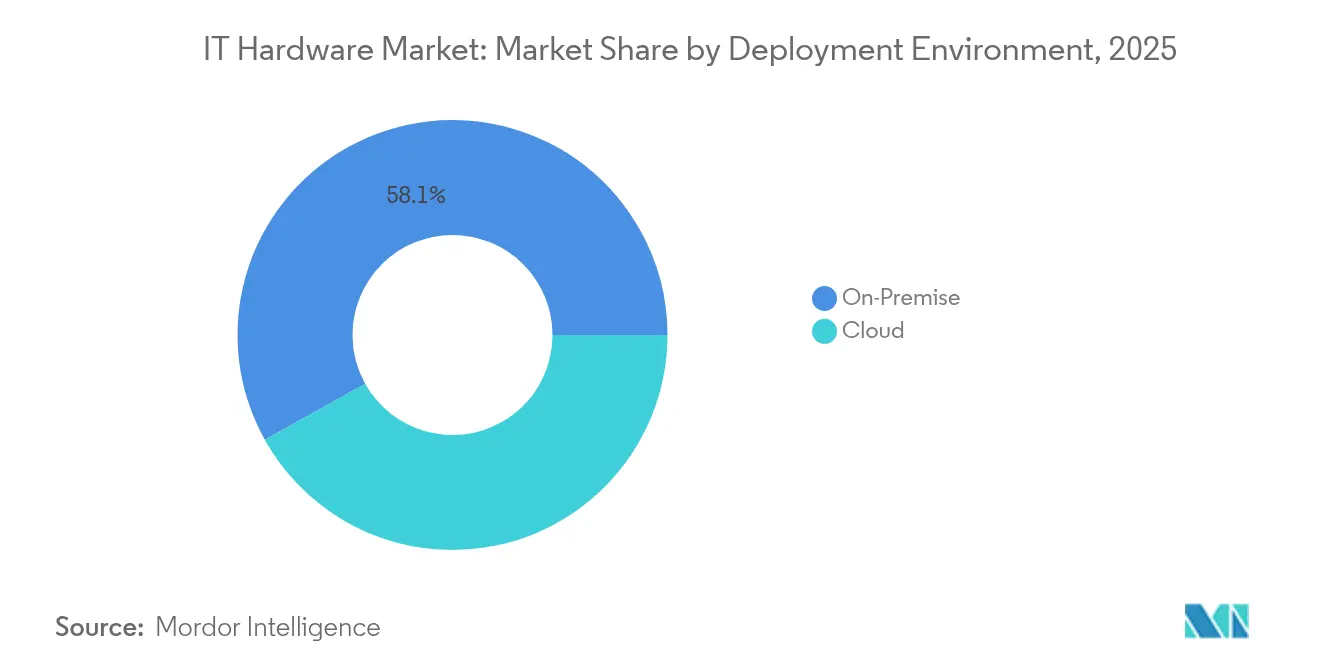

- Por entorno de implementación, las instalaciones locales representaron el 58,10% del tamaño del mercado de hardware de TI en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 17,12% hasta 2031.

- Por canal de distribución, Directo/OEM representó el 44,70% del tamaño del mercado de hardware de TI en 2025, mientras que el canal en línea avanza a una CAGR del 9,86% hasta 2031.

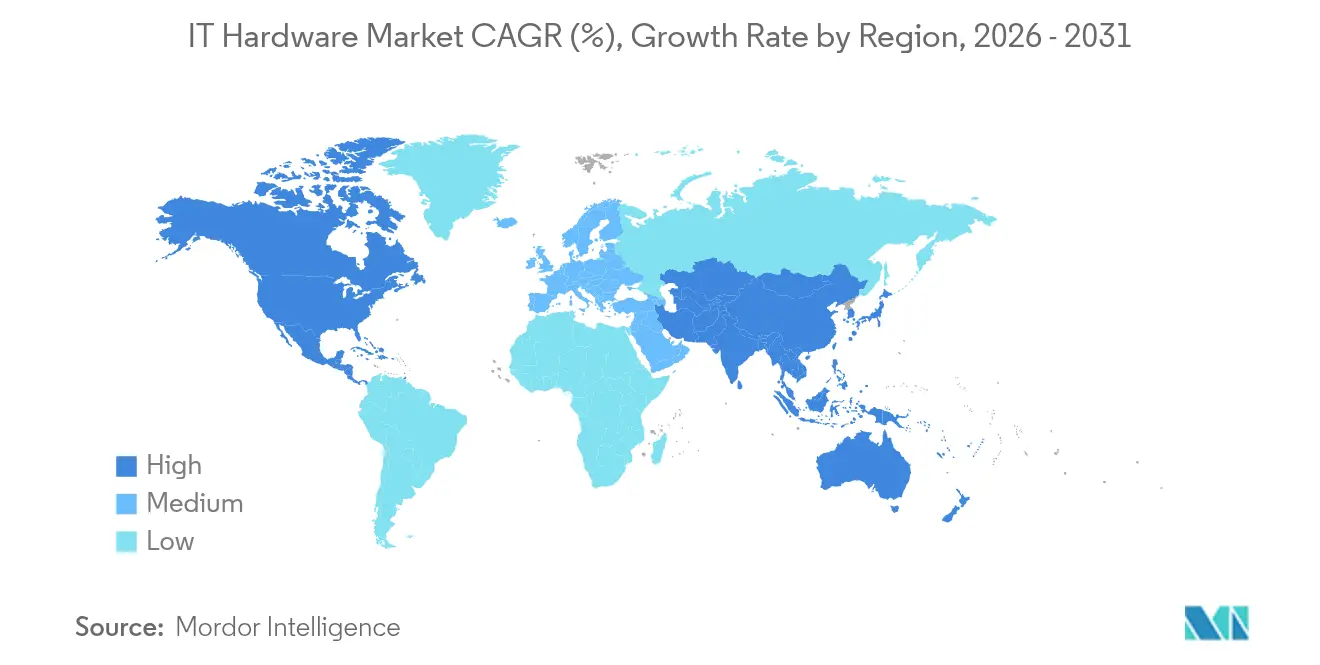

- Por geografía, América del Norte retuvo el 37,40% de la participación de ingresos en 2025; se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 9,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hardware de TI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclo de actualización de PC pospandemia antes del fin de soporte de Windows 10 | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Proliferación de servidores y GPU optimizados para IA | +2.1% | América del Norte, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Construcción de centros de datos de hiperescala en mercados emergentes | +1.8% | ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| Crecimiento de kits de inicio de computación en el borde para fábricas inteligentes | +0.9% | ��������-�ʲ���í�ھ�����, Europa | Largo plazo (≥ 4 años) |

| Regulaciones de derecho a reparar y actualización modular | +0.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Incentivos de hardware para soberanía digital | +1.1% | América del Norte, Europa, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Ciclo de actualización de PC pospandemia antes del fin de soporte de Windows 10

Las empresas enfrentan una fecha límite estricta de soporte de Windows 10 en octubre de 2025. El plan de seguridad ampliada de Microsoft aumentó a USD 427 por dispositivo en el tercer año, lo que hace que el nuevo hardware sea más económico que la aplicación de parches [1]Microsoft, "Fin del Soporte de Windows 10," Microsoft, microsoft.com . Los dispositivos adquiridos para el trabajo remoto en 2020-2021 ahora alcanzan su ventana de reemplazo natural de cuatro años. Los sistemas hospitalarios de EE. UU. como Kaiser Permanente ya han actualizado flotas completas para registros de salud electrónicos basados en Windows 11. Los principales bancos siguen la misma tendencia; JPMorgan Chase destinó USD 2.100 millones en 2024 para actualizaciones de seguridad de puntos finales vinculadas a PC modernas. El doble catalizador impulsa la demanda de computadoras portátiles, de escritorio y estaciones de trabajo especializadas conformes en sectores regulados.

Proliferación de servidores y GPU optimizados para IA

Las cargas de trabajo de IA pasan de proyectos piloto a producción, elevando marcadamente la demanda de servidores especializados. Los ingresos del centro de datos de NVIDIA se dispararon a USD 47.500 millones en el año fiscal 2024 a medida que las empresas estandarizaron la computación basada en GPU. Dell Technologies reportó una cartera de pedidos de servidores de IA que se expandió de USD 800 millones a USD 2.900 millones en un solo trimestre, lo que subraya la urgencia de equipos preparados para IA. Fabricantes como Siemens integran estos sistemas en los pisos de producción para habilitar el mantenimiento predictivo, mientras que Goldman Sachs invirtió USD 1.200 millones en 2024 para asegurar la capacidad de análisis de riesgo en milisegundos. El cambio también acelera el gasto en redes de alto ancho de banda y almacenamiento de baja latencia que mantienen los clústeres de IA plenamente utilizados.

Construcción de centros de datos de hiperescala en mercados emergentes

��������-�ʲ���í�ھ����� requiere una inversión de USD 116.200 millones en centros de datos hasta 2030, liderada por ������ó�� con USD 35.400 millones e India con USD 16.400 millones. El levantamiento de la moratoria de Singapur en 2024 desencadenó una oleada de construcción, con operadores de hiperescala anunciando USD 8.000 millones en instalaciones orientadas a IA. Los racks de enfriamiento líquido y los nodos GPU densos dominan los nuevos proyectos. El Marco Nacional de Gobernanza de Datos de India obliga al procesamiento local de datos sensibles, impulsando compras de hardware en todos los sectores. La construcción amplía las cadenas de suministro regionales y sustenta la demanda a largo plazo de servidores y equipos de red.

Crecimiento de kits de inicio de computación en el borde para fábricas inteligentes

Los nodos de borde robustos ahora procesan datos de IoT industrial de forma local para reducir la latencia de 100 milisegundos a menos de 10 milisegundos en plantas automotrices. Los paquetes de inicio combinan cómputo, almacenamiento y conectividad, con un costo de USD 50.000 a USD 200.000 por sitio, una entrada asequible para fábricas de tamaño mediano. BMW y Mercedes-Benz utilizan estos sistemas para impulsar el mantenimiento predictivo y los controles ópticos de calidad. Los proveedores refinan diseños sin ventilador y componentes de temperatura extendida que cumplen con las restricciones del piso de fábrica. La oportunidad escala a medida que los proveedores de ��������-�ʲ���í�ھ����� replican los casos de éxito alemanes en clústeres de electrónica y textiles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escalada de la regulación de residuos electrónicos y costos de eliminación | -0.8% | Europa, América del Norte, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Perturbaciones geopolíticas en la cadena de suministro de semiconductores | -1.4% | Global, con foco en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Volatilidad arancelaria que impulsa gastos de reubicación de OEM | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Migración a la nube que canibaliza el gasto en hardware local | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada de la regulación de residuos electrónicos y costos de eliminación

La Directiva de Residuos de Aparatos Eléctricos y Electrónicos de la UE ahora exige un reciclaje del 85% para 2027, lo que incrementa los costos de rediseño y logística para los fabricantes. La Ley de Derecho a Reparar de California obliga a los proveedores a mantener piezas y manuales durante siete años, reestructurando las hojas de ruta de los productos. Los clientes incorporan las tarifas de eliminación al costo total de propiedad, alargando los ciclos de renovación. Microsoft extendió la vida útil de sus propios PC de cuatro a cinco años para limitar el volumen de residuos. Los proveedores con chasis modulares obtienen una ventaja, mientras que los esquemas de obsolescencia programada pierden relevancia.

Perturbaciones geopolíticas en la cadena de suministro de semiconductores

Los controles a la exportación y los subsidios interrumpen la disponibilidad de chips. La Ley CHIPS de EE. UU. desplaza la capacidad de fabricación, pero ajusta las asignaciones a corto plazo. Taiwán aún proporciona el 63% de la fabricación avanzada, dejando la cadena de suministro expuesta a riesgos regionales. La expansión de la fundición de Intel y las construcciones de sistemas propios de AMD buscan la diversificación, pero necesitan hasta cinco años para alcanzar plena producción. Las empresas se protegen mediante el doble aprovisionamiento de CPU, la extensión de la vida útil de los activos y el mantenimiento de inventarios más altos, lo que infla las necesidades de capital de trabajo y ralentiza el despliegue de hardware.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servidores Impulsan la Transformación de la Infraestructura de IA

Los ingresos por servidores crecen a una CAGR del 8,95%, la más rápida en el mercado de hardware de TI, a medida que las empresas adoptan nodos GPU densos para el entrenamiento de modelos de IA. Dell registró USD 4.200 millones en ventas de servidores en el tercer trimestre de 2024 en construcciones centradas en IA. En contraste, los PC mantienen una participación del 51,02% pero ahora experimentan ciclos de reemplazo prolongados. El almacenamiento y las redes siguen la demanda de servidores, añadiendo ancho de banda y enlaces de baja latencia para clústeres de IA. El enfriamiento líquido y los racks verticalmente integrados difuminan los límites tradicionales entre productos. La adquisición de ZT Systems por parte de AMD le otorga capacidad de diseño personalizado, alineándose con la preferencia de los hiperescaladores por unidades a medida. Los periféricos registran una demanda estable gracias al trabajo híbrido, mientras que las puertas de enlace de borde crean nuevos microsegmentos en entornos industriales.

La arquitectura híbrida domina las salas de servidores. Las empresas combinan CPU x86 con aceleradores, equilibrando costo y rendimiento. La eficiencia energética se ha convertido en un criterio de compra de primera línea a medida que suben las tarifas de servicios públicos. El tamaño del mercado de hardware de TI para servidores está preparado para expandirse de manera constante junto con las oleadas de implementación de IA hasta 2031. Los proveedores capaces de suministrar racks llave en mano con subsistemas de energía y refrigeración protegen los márgenes frente a las alternativas de caja blanca.

Por Usuario Final: Los Proveedores de Nube Aceleran las Inversiones en Infraestructura

Las empresas retuvieron el 47,25% del gasto en 2025, aunque se prevé que los proveedores de nube las superen con una CAGR del 17,05%. AWS destinó solo USD 12.700 millones en el tercer trimestre de 2024 a desembolsos de capital para centros de datos y servidores de IA. Los compradores gubernamentales incrementan la capacidad nacional para cumplir con las normas de soberanía. El sector sanitario pivota hacia la telemedicina y los registros seguros de pacientes, requiriendo matrices de almacenamiento cifradas. Las empresas de BFSI renuevan los puntos finales para satisfacer las auditorías de ciberresiliencia. La industria manufacturera instala clústeres de borde para datos de producción en tiempo real, y las empresas de medios implementan suites de edición en 8K. Los operadores de telecomunicaciones integran hardware de TI en las redes centrales 5G, prefiriendo dispositivos de cómputo convergidos.

El gasto de capital de los líderes en la nube establece un piso elevado para la demanda de servidores, conmutadores y almacenamiento, amortiguando a los proveedores frente a las caídas cíclicas. Las empresas, mientras tanto, adoptan la TI híbrida, conservando activos internos para cargas de trabajo reguladas. El mercado de hardware de TI se beneficia de ambas corrientes, generando un perfil de mezcla de usuarios equilibrado durante la década.

Por Entorno de Implementación: Las Estrategias Híbridas Equilibran el Control y la Escalabilidad

Las instalaciones locales aún representan el 58,10% del tamaño del mercado de hardware de TI en 2025. Las instituciones financieras como JPMorgan mantienen sus pilas de banca central en las instalaciones por razones de latencia y gobernanza. Las instancias en la nube crecen rápidamente donde el entrenamiento de IA y la capacidad de pico son críticos, alcanzando una CAGR del 17,12% hasta 2031. Los reguladores impulsan el control interno; la Ley de Resiliencia Operativa Digital de la UE obliga a los bancos a mantener la autoridad operativa, reforzando el gasto en hardware dentro de los centros de datos. La asignación de cargas de trabajo ahora depende del cumplimiento normativo, la latencia y el costo, en lugar de políticas generales de nube. Los proveedores venden líneas de servidores idénticas para ambos entornos, lo que permite a los clientes mover cargas de trabajo sin necesidad de rediseño.

La adopción del modelo híbrido genera interés en kits de rack de conexión sencilla que se instalan en instalaciones de coubicación. Las nubes de borde dentro de las fábricas se integran con análisis de nube pública. Como resultado, el mercado de hardware de TI captura ingresos en múltiples modelos de consumo en lugar de perder ventas ante un único patrón de implementación.

Por Canal de Distribución: Los Canales en Línea Democratizan el Acceso al Hardware Empresarial

Las rutas directas OEM representan el 44,70% de las ventas en 2025, ya que los grandes compradores exigen construcciones personalizadas y soporte prioritario. Sin embargo, los mercados en línea registran una CAGR del 9,86%, abriendo el mercado de hardware de TI a pequeñas empresas que antes solo compraban equipos reacondicionados. Amazon Business lista SKU de servidores estandarizados que cumplen con las líneas de base de cumplimiento comunes. Los integradores de sistemas pivotean hacia servicios de ciclo de vida y soluciones verticales en lugar de la simple reventa. La tienda electrónica de estilo consumidor de Dell para PC de IA muestra cómo los titulares se adaptan a los hábitos de compra de autoservicio.

Los distribuidores regionales agrupan financiamiento y servicios administrados, especialmente vitales en mercados emergentes. El crecimiento en línea introduce transparencia de precios, presionando los márgenes, pero amplía el volumen total direccionable. Los proveedores mantienen modelos por niveles, protegiendo las cuentas de alto contacto mientras capturan la demanda digital de larga cola.

Análisis Geográfico

América del Norte contribuyó con el 37,40% de los ingresos en 2025 gracias a la adopción temprana de IA y la expansión de hiperescala. Los programas federales de nube y las actualizaciones tecnológicas del sector privado sostienen ciclos de renovación constantes. Las empresas adoptan la TI híbrida, impulsando pedidos equilibrados entre PC, servidores y hardware de red. El diseño sostenible también gana terreno, con proveedores que ofrecen racks de alta eficiencia energética para cumplir con los objetivos de carbono.

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR del 9,32% hasta 2031. La inversión planificada de USD 35.400 millones de ������ó�� en centros de datos sustenta las compras masivas de servidores GPU y sistemas de enfriamiento líquido. India avanza en marcos de bienes públicos digitales, forzando el procesamiento doméstico que amplía la capacidad local de servidores. Los proveedores tecnológicos autóctonos de China ganan participación en medio de las tensiones comerciales, mientras que centros del Sudeste Asiático como Singapur atraen construcciones de nube multinacionales. La modernización de la manufactura multiplica el despliegue de nodos de borde en toda la región, extendiendo la demanda más allá de las ciudades de primer nivel.

Europa registra una expansión moderada respaldada por el cumplimiento regulatorio y los incentivos de sostenibilidad. Las leyes de derecho a reparar estimulan la demanda de hardware modular, mientras que las normas de soberanía de datos fomentan el ensamblaje regional. Los centros de datos en la nube se ubican en los países nórdicos por la energía renovable, aunque el gasto local persiste en banca y servicios públicos. Europa del Este muestra una inversión de recuperación en PC y actualizaciones de red, añadiendo una cola de crecimiento al bloque occidental maduro.

Panorama Competitivo

Los grandes proveedores como Dell Technologies, HP Inc. y Lenovo Group mantienen ventajas de escala a través de la logística global y carteras de pila completa. Dell combina servidores PowerEdge con aceleradores NVIDIA o AMD, asegurando una cartera de pedidos equivalente a varios trimestres de producción. HP impulsa el diseño sostenible, mientras que Lenovo se expande hacia el almacenamiento empresarial mediante su oferta por Infinidat. NVIDIA avanza en la cadena de valor, empaquetando GPU con redes en dispositivos completos vendidos a través de socios. La compra de ZT Systems por parte de AMD le otorga acceso inmediato a construcciones personalizadas para hiperescaladores.

Los especialistas desafían a los titulares en segmentos de nicho. Cerebras comercializa motores de IA a escala de oblea distribuidos por Dell. Los disruptores de almacenamiento impulsan tejidos NVMe sobre Fibre para desbloquear el rendimiento de las GPU. Las empresas enfocadas en el borde diseñan micro-centros de datos sin ventilador. La resiliencia de la cadena de suministro ocupa un lugar destacado; los proveedores destacan el abastecimiento de silicio multi-fundición y el ensamblaje local para mitigar los choques geopolíticos. La competencia de precios persiste, aunque los compradores recompensan cada vez más el servicio de ciclo de vida y la eficiencia energética por encima del costo inicial.

La consolidación se avecina a medida que las soluciones integradas superan a los productos independientes. Las alianzas florecen en torno a arquitecturas de referencia compartidas. Los líderes del mercado invierten en seguridad de firmware y software de soporte predictivo que ancla la fidelización del cliente a largo plazo. El campo competitivo resultante combina hardware, software y servicios, elevando las barreras de entrada para los recién llegados sin carteras amplias.

Líderes de la Industria de Hardware de TI

HP Inc.

Samsung Electronics Co. Ltd.

Intel Corporation

Dell Technologies Inc.

Acer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NVIDIA reveló los chips Blackwell Ultra y Vera Rubin orientados a CPU para centros de datos empresariales.

- Febrero de 2025: Dell Technologies aseguró un contrato de servidores de IA por USD 5.000 millones con xAI, evidenciando la demanda del sector privado a mega escala.

- Enero de 2025: Lenovo anunció su intención de adquirir Infinidat para reforzar su oferta de almacenamiento.

- Enero de 2025: Lenovo anunció su intención de adquirir Infinidat para reforzar su oferta de almacenamiento.

Alcance del Informe del Mercado Global de Hardware de TI

El hardware (H/W), en el contexto de la tecnología, se refiere a los elementos físicos que componen un sistema informático o electrónico y todo lo demás que está físicamente involucrado y es tangible.

El Mercado de Hardware de TI está Segmentado por Tipo (PC y Estaciones de Trabajo, Hardware de Redes - Enrutadores, Concentradores, Conmutadores, Servidores, Dispositivos de Almacenamiento), por Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en miles de millones de USD para todos los segmentos anteriores.

| Dispositivos de Cliente PC |

| Servidores |

| Dispositivos de Almacenamiento |

| Hardware de Redes |

| Periféricos y Accesorios |

| Puertas de Enlace de Borde e IoT |

| Empresas |

| Gobierno y Sector Público |

| BFSI |

| Salud |

| ����ܳ�������ó�� |

| Medios de Comunicación y Entretenimiento |

| Proveedores de Servicios en la Nube |

| Operadores de Telecomunicaciones |

| Manufactura e Industrial |

| Local |

| Nube |

| Directo / OEM |

| Integradores de Sistemas |

| Revendedores de Valor Agregado |

| Comercio Minorista en Línea |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Tipo de Producto | Dispositivos de Cliente PC | ||

| Servidores | |||

| Dispositivos de Almacenamiento | |||

| Hardware de Redes | |||

| Periféricos y Accesorios | |||

| Puertas de Enlace de Borde e IoT | |||

| Por Usuario Final | Empresas | ||

| Gobierno y Sector Público | |||

| BFSI | |||

| Salud | |||

| ����ܳ�������ó�� | |||

| Medios de Comunicación y Entretenimiento | |||

| Proveedores de Servicios en la Nube | |||

| Operadores de Telecomunicaciones | |||

| Manufactura e Industrial | |||

| Por Entorno de Implementación | Local | ||

| Nube | |||

| Por Canal de Distribución | Directo / OEM | ||

| Integradores de Sistemas | |||

| Revendedores de Valor Agregado | |||

| Comercio Minorista en Línea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Países Bajos | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hardware de TI en 2026?

El tamaño del mercado de hardware de TI está valorado en USD 152.130 millones en 2026.

¿Cuál es la tasa de crecimiento proyectada hasta 2031?

Se prevé que los ingresos del mercado crezcan a una CAGR del 7,78%, alcanzando USD 221.340 millones en 2031.

¿Qué segmento de producto crece más rápido?

Los servidores registran la CAGR más alta del 8,95% a medida que las empresas implementan infraestructura preparada para IA.

¿Por qué los proveedores de nube son compradores importantes de hardware?

Los proveedores de servicios en la nube expanden los centros de datos rápidamente, mostrando una CAGR del 17,05% en el gasto en hardware para alojar cargas de trabajo de IA y de alto rendimiento.

¿Cómo afecta la regulación a la demanda de hardware?

El fin del soporte de Windows 10 y las nuevas normas de residuos electrónicos impulsan los ciclos de renovación de PC al tiempo que exigen diseños reciclables, moldeando las hojas de ruta de los proveedores.

¿Qué región es el principal motor de crecimiento después de 2025?

��������-�ʲ���í�ھ����� lidera con una CAGR del 9,32% debido a la modernización de la manufactura y las inversiones en nube soberana.

Última actualización de la página el: