Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hardware como Servicio (HaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

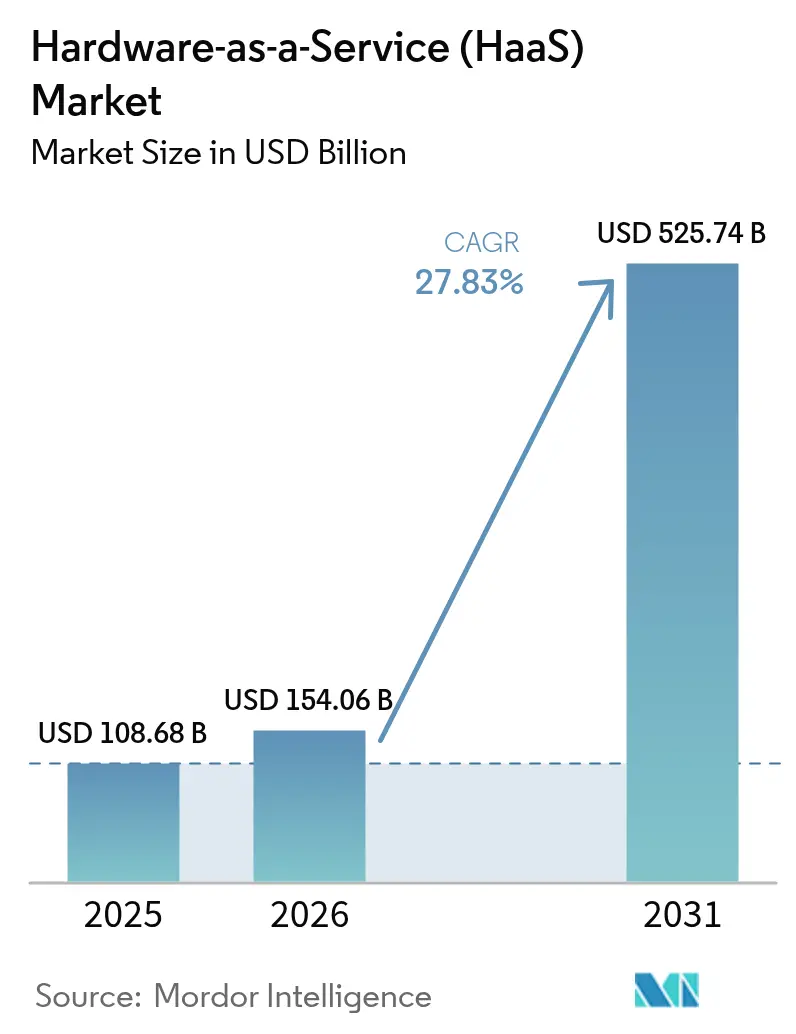

| Tamaño del Mercado (2026) | 154.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 525.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware como Servicio (HaaS) por ���ϲ�����

Se espera que el tamaño del mercado de Hardware como Servicio aumente de 108.680 millones de USD en 2025 a 154.060 millones de USD en 2026 y alcance los 525.740 millones de USD en 2031, creciendo a una CAGR del 27,83% durante el período 2026-2031. Las empresas están sustituyendo las compras de capital por modelos de suscripción para conservar liquidez, una tendencia que se aceleró después de que las tasas de interés de referencia se mantuvieran por encima del 5,25% hasta mediados de 2024. Los Servicios Profesionales dominaron con una participación de ingresos del 65,12% en 2025, y su demanda crece rápidamente a medida que las organizaciones buscan acceso bajo demanda a los aceleradores NVIDIA H100 y AMD MI300X. Aunque las implementaciones locales aún prevalecían en 2025, los mandatos de confianza cero están canalizando el crecimiento hacia la infraestructura gestionada en la nube. La intensidad competitiva está aumentando a medida que los hiperescaladores incorporan suscripciones de hardware físico a sus carteras de infraestructura como servicio, socavando la economía tradicional del arrendamiento mientras amplían su alcance global.

Conclusiones Clave del Informe

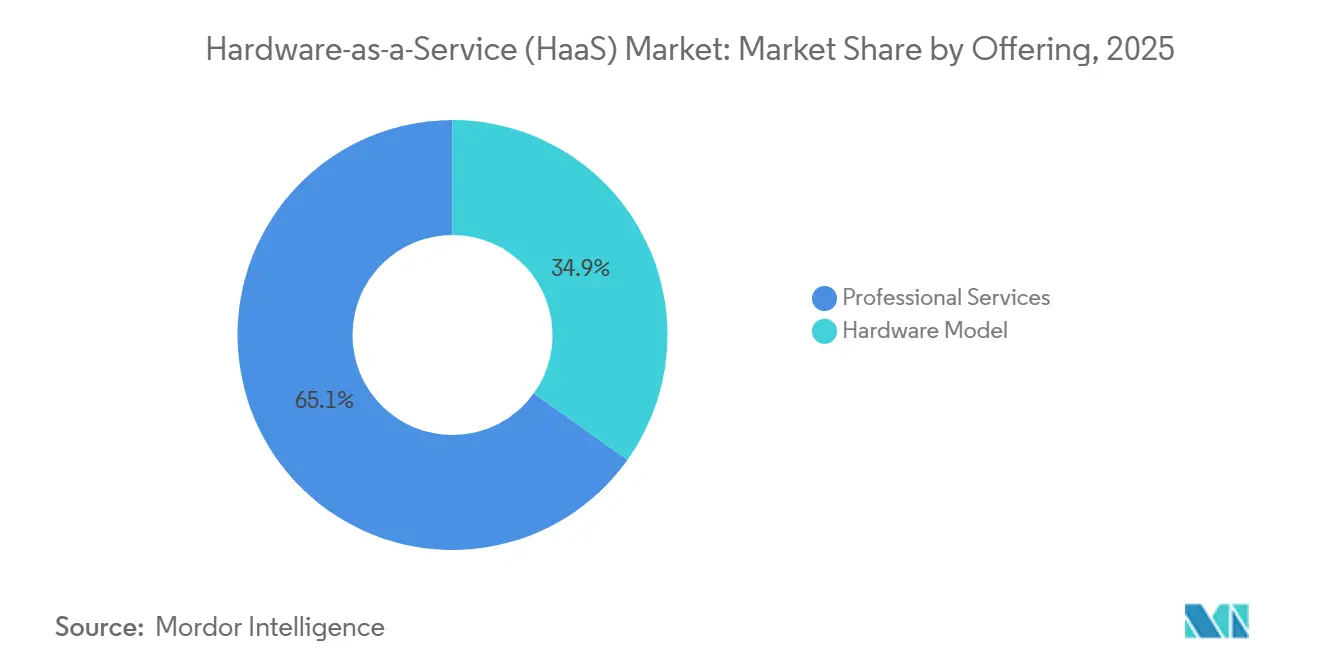

- Por oferta: los servicios profesionales lideraron el mercado de Hardware como Servicio con una participación de mercado del 65,12% en 2025, y se proyecta que crezcan a una CAGR del 28,49% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 58,42% del tamaño del mercado de Hardware como Servicio en 2025; se proyecta que la infraestructura gestionada en la nube crezca a la CAGR más rápida del 27,91% hasta 2031.

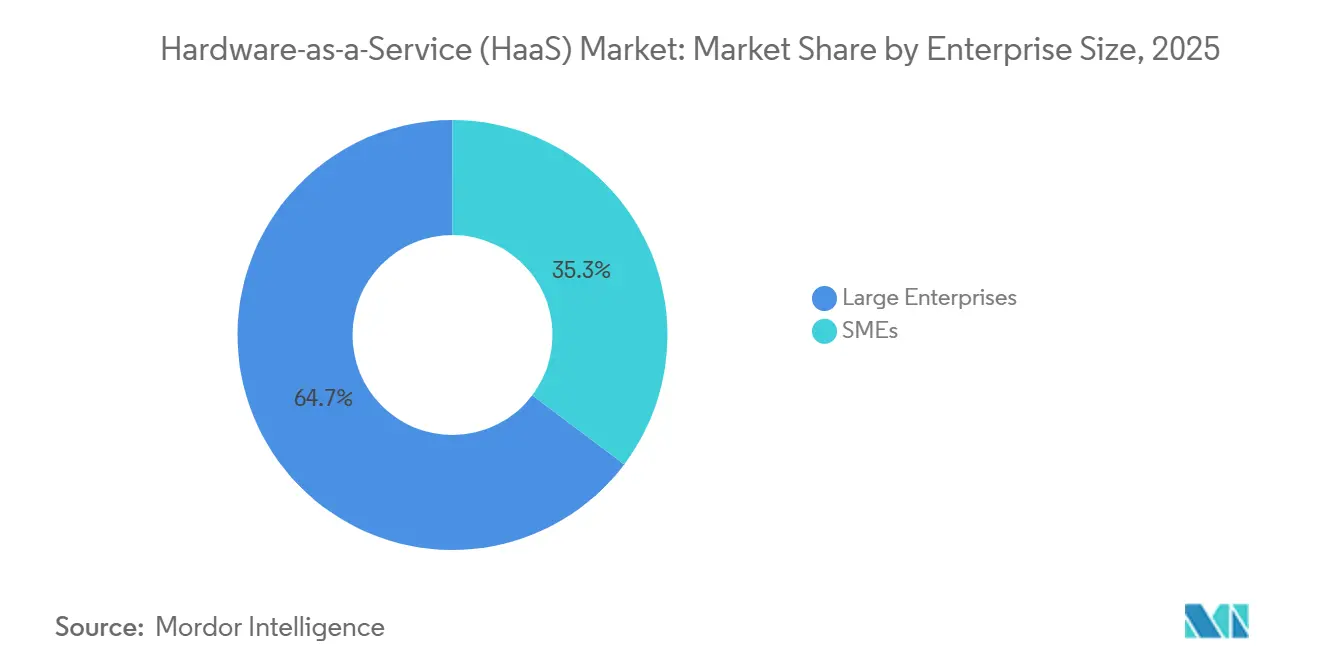

- Por tamaño de empresa, las grandes empresas representaron el 64,72% de la participación en el gasto en 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 21,85% hasta 2031.

- Por industria de usuario final, las tecnologías de la información y las telecomunicaciones capturaron una participación de ingresos del 22,42% en 2025, y se prevé que la salud y las ciencias de la vida registren la CAGR más alta del 29,11% hasta 2031.

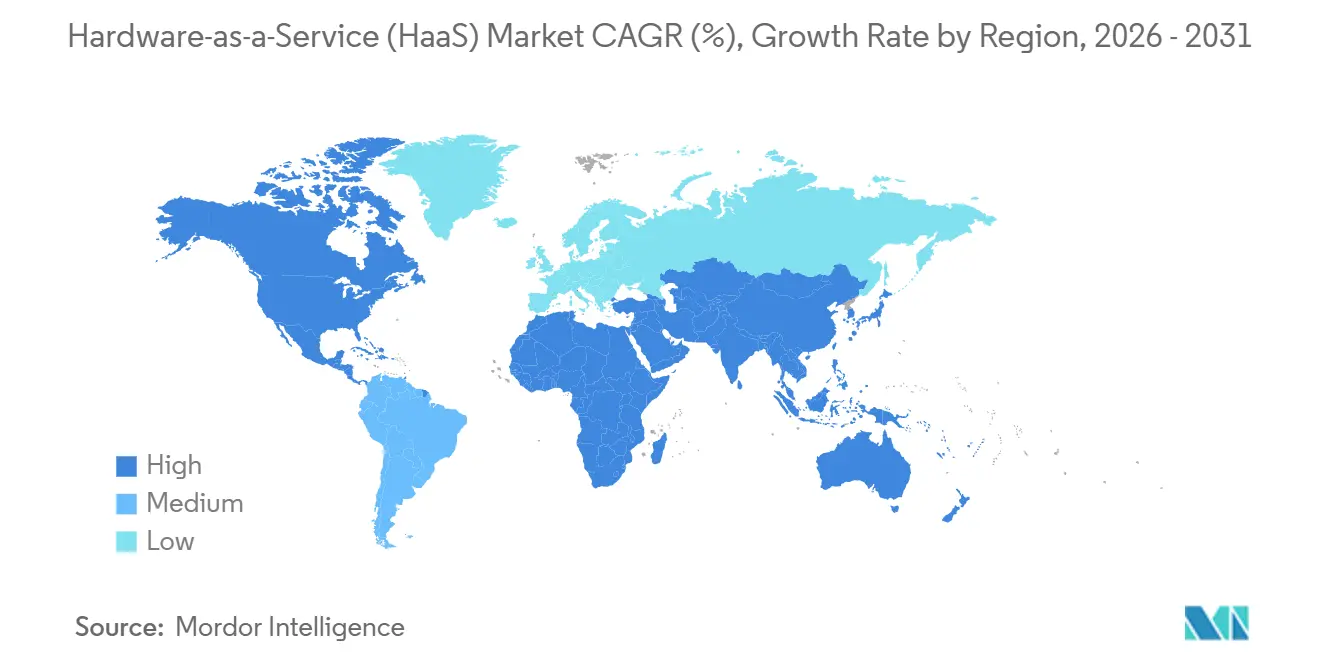

- Por geografía, América del Norte mantuvo una participación en el gasto del 38,91% en 2025, mientras que la región de ��������-�ʲ���í�ھ����� se está expandiendo a una CAGR del 28,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hardware como Servicio (HaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Empresas que Trasladan el CapEx al OpEx Mediante la Adquisición de Hardware Basada en Suscripción | +6.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Acortamiento del Ciclo de Vida de los Dispositivos bajo Mandatos de Seguridad para el Trabajo Híbrido | +5.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� (������ó��, Corea del Sur, Australia) | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales de Relocalización que Aceleran la Automatización mediante HaaS | +4.9% | Estados Unidos, India, China, Unión Europea | Largo plazo (≥ 4 años) |

| Análisis de IoT Integrado que Habilita Contratos de Mantenimiento Predictivo | +3.7% | Global, adopción temprana en Alemania, ������ó��, China | Mediano plazo (2-4 años) |

| Modelos de Titulización de Activos Respaldados por Capital de Riesgo que Desbloquean el HaaS Industrial | +2.4% | América del Norte, Europa selectiva | Largo plazo (≥ 4 años) |

| Dimensionamiento Correcto de Hardware Asistido por IA que Reduce la Capacidad Ociosa | +2.1% | Global, liderado por empresas nativas de la nube | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Empresas que Trasladan el CapEx al OpEx Mediante la Adquisición de Hardware Basada en Suscripción

Los equipos de finanzas corporativas favorecen cada vez más las estructuras de gastos operativos que preservan el efectivo y mejoran las métricas de retorno sobre el capital invertido. Las elevadas tasas de interés han aumentado el costo promedio ponderado del capital, amplificando la ventaja relativa de los acuerdos de hardware de pago por uso. Los precios de suscripción también protegen a los clientes de las pérdidas por valor residual, ya que los proveedores recomercializan los activos retirados a través de canales de reacondicionamiento. Los líderes del mercado reportaron una expansión de dos dígitos en los ingresos por suscripción en 2025, validando el cambio estructural.

Acortamiento del Ciclo de Vida de los Dispositivos bajo Mandatos de Seguridad para el Trabajo Híbrido

Las organizaciones, bajo políticas de trabajo híbrido, ahora tienen el mandato de adoptar estrictas medidas de seguridad basadas en hardware para salvaguardar sus operaciones y datos. Estas medidas incluyen el cifrado de firmware, que garantiza la integridad de los datos a nivel de hardware, y la gestión de parches en tiempo real, que aborda las vulnerabilidades a medida que surgen. Como resultado, los intervalos de actualización se han reducido significativamente a aproximadamente tres años para mantener estándares de seguridad sólidos. En 2024-2025, las directivas de ciberseguridad emitidas por los Estados Unidos y Australia requirieron la sustitución masiva de dispositivos en millones de puntos finales, enfatizando aún más la importancia de las medidas de seguridad proactivas.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos, "Directivas Operativas Vinculantes," cisa.gov Además, los contratos de HaaS han evolucionado para satisfacer estas demandas, incorporando cláusulas de sustitución automatizada. Estas cláusulas están diseñadas para activarse inmediatamente tras los anuncios de los proveedores sobre las fechas de fin de soporte, garantizando que las organizaciones cumplan con los requisitos de seguridad. Este enfoque elimina el riesgo de interrupciones operativas y elimina la carga de gastos de capital inesperados, proporcionando una solución fluida y predecible para la gestión del hardware.

Incentivos Gubernamentales de Relocalización que Aceleran la Automatización mediante HaaS

Desde la Ley CHIPS de los Estados Unidos hasta el esquema de Incentivos Vinculados a la Producción de India, los programas de subsidios nacionales tienen como objetivo recompensar a los fabricantes por adoptar equipos de origen doméstico, promoviendo así las capacidades de producción local.[2]Departamento de Comercio de los Estados Unidos, "Programa CHIPS para América," commerce.gov Sin embargo, los límites de gasto de capital a menudo restringen las compras directas de dicho equipo, creando desafíos para los fabricantes. Al aprovechar la robótica y la automatización por suscripción, los fabricantes pueden rotar equipos rápidamente sin inversiones iniciales significativas. A medida que las cadenas de suministro locales continúan madurando, este enfoque permite a las fábricas cumplir con los hitos de los incentivos mientras conservan simultáneamente efectivo para necesidades críticas como la construcción de instalaciones o el mantenimiento del capital de trabajo. Esta estrategia no solo apoya la flexibilidad operativa, sino que también se alinea con los objetivos más amplios de estos programas de subsidios para fortalecer los ecosistemas de manufactura doméstica.

Análisis de IoT Integrado que Habilita Contratos de Mantenimiento Predictivo

Los sensores de vibración, térmicos y acústicos integrados en el hardware generan datos en tiempo real, que luego se utilizan para potenciar algoritmos predictivos. Estos algoritmos avanzados permiten a los proveedores anticipar posibles fallas y preposicionar las piezas necesarias, garantizando una interrupción mínima. Como resultado, los proveedores ahora pueden garantizar con confianza tiempos de actividad superiores al 99%, ofreciendo una mejora significativa en la confiabilidad operativa. Esta transformación en la eficiencia operativa ha impulsado la adopción de modelos de precios basados en resultados. Bajo estos modelos, los clientes pagan por la disponibilidad o el rendimiento del equipo en lugar de poseer los activos directamente. Este enfoque se alinea con la creciente demanda de soluciones rentables y orientadas al rendimiento. La tendencia es particularmente prominente en industrias como la farmacéutica y la fabricación de semiconductores, donde los tiempos de inactividad no planificados pueden resultar en penalizaciones que ascienden a millones de dólares, haciendo de la confiabilidad y la eficiencia prioridades críticas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia del Proveedor y Términos de Salida Complejos | -3.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento del Costo del Capital que Comprime los Márgenes del Proveedor | -4.1% | Global, más severo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Complejidad de Cumplimiento por Normas Contables de Arrendamiento No Uniformes | -2.9% | Implementaciones multinacionales que abarcan los Estados Unidos, la Unión Europea y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Volatilidad Cambiaria y Acceso Restringido al Capital en Mercados Emergentes | -2.2% | América del Sur, Á�ڰ�������, economías selectas de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Dependencia del Proveedor y Términos de Salida Complejos

Las consolas de gestión propietarias y los formatos de datos, integrados en numerosos contratos, inflan significativamente los costos de cambio, llegando a veces hasta el 50% del valor restante del contrato. Estos elevados costos crean barreras sustanciales para las empresas que buscan hacer la transición a soluciones alternativas. Además, las tarifas de rescisión anticipada, combinadas con los servicios de migración obligatorios facturados a tarifas premium, desalientan aún más a las organizaciones de adoptar estrategias de múltiples proveedores. Esta falta de flexibilidad puede frenar la innovación y limitar la eficiencia operativa, particularmente durante las transiciones a mitad de ciclo. En respuesta a estos desafíos, los grupos de defensa del consumidor están abogando activamente por la adopción de interfaces estandarizadas. Estas interfaces, alineadas con los protocolos Redfish del Trusted Computing Group y DMTF, tienen como objetivo mejorar la interoperabilidad y reducir las complejidades asociadas con la dependencia del proveedor.

Aumento del Costo del Capital que Comprime los Márgenes del Proveedor

En la economía de suscripción, los proveedores han dependido tradicionalmente de financiar hardware a tasas más bajas que los rendimientos de los contratos para sostener sus modelos de negocio. Sin embargo, en 2024, los costos de financiamiento para las cuentas por cobrar titulizadas han aumentado significativamente, superando el umbral del 7%. Este fuerte aumento ha reducido los márgenes que anteriormente permitían estrategias de precios agresivas, creando desafíos para los participantes del mercado. Los proveedores más pequeños, particularmente aquellos con calificaciones crediticias por debajo del grado de inversión, ahora están cargados con márgenes de tasa variable que oscilan entre 450 y 550 puntos básicos. Esta presión financiera ha obligado a estos proveedores a enfrentar decisiones difíciles, como si aumentar los precios, reducir el alcance de sus servicios o abandonar por completo los sectores intensivos en capital. Estos desafíos destacan las crecientes presiones dentro del modelo de negocio basado en suscripción a medida que la dinámica del mercado continúa evolucionando.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: la GPU como Servicio Interrumpe la Economía Tradicional del Dispositivo como Servicio

Los Servicios Profesionales contribuyeron con el 65,12% a la participación de mercado de Hardware como Servicio en 2025, respaldados por ciclos de actualización predecibles de tres años para laptops, equipos de escritorio y dispositivos móviles. Además, también se está expandiendo a una CAGR del 28,49% a medida que las rápidas iteraciones de IA generativa acortan la vida útil a tan solo 18 meses, haciendo que la propiedad sea antieconómica. Las instancias NVIDIA DGX Cloud y AWS Trainium2 permiten a las empresas acceder a clústeres completos de GPU por tarifas mensuales en lugar de un desembolso de capital de varios millones de dólares, evitando el riesgo de depreciación.[3]NVIDIA Corporation, "NVIDIA DGX Cloud," nvidia.com

Los ingresos por servicios profesionales están aumentando en paralelo, porque los suscriptores frecuentemente requieren soporte de integración para redes de confianza cero o canalizaciones de inferencia de IA. Los proveedores establecidos de Dispositivo como Servicio están incorporando paneles de dimensionamiento correcto asistidos por IA que analizan la telemetría de aplicaciones para recomendar configuraciones de dispositivos, reduciendo el sobreaprovisionamiento y mejorando la retención de clientes. Estos análisis de valor agregado profundizan los costos de cambio y ayudan a los titulares a defender su participación frente a los hiperescaladores que se adentran en las suscripciones de hardware físico.

Por Modo de Implementación: el Control Gestionado en la Nube Aumenta bajo los Mandatos de Confianza Cero

Las implementaciones locales retuvieron el 58,42% del tamaño del mercado de Hardware como Servicio en 2025, reflejando las normas de soberanía de datos en la banca, la salud y la defensa. El auge de la seguridad de confianza cero, sin embargo, está impulsando la infraestructura gestionada en la nube a una CAGR del 27,91%. Las plataformas de Cisco y Zscaler agrupan dispositivos de borde, puertas de enlace web seguras y conectividad de sucursales bajo una sola suscripción, eliminando la carga operativa de la configuración en el sitio.

Los modelos híbridos que dividen el plano de control en la nube mientras mantienen los planos de datos locales están ganando terreno para cargas de trabajo sensibles a la latencia. HPE GreenLake para Aruba Networking ejemplifica esta arquitectura, permitiendo que las actualizaciones de firmware y la aplicación de políticas ocurran fuera del sitio mientras los paquetes permanecen en las instalaciones. Los estudios de referencia muestran que la automatización reduce el costo total de propiedad a cinco años en casi una cuarta parte en relación con los entornos tradicionales configurados manualmente.

Por Tamaño de Empresa: las Pymes Desbloquean la Flexibilidad Mediante Contratos Modulares

Las grandes empresas representaron el 64,72% del gasto en 2025, aprovechando la escala para negociar precios por puesto que superan las tarifas de lista hasta en un 40%. Los proveedores ahora están desagregando los servicios para atraer a las empresas más pequeñas, ofreciendo acuerdos de 12 meses, portales de pedidos de autoservicio y cláusulas de cancelación rápida. Estas características reducen el riesgo percibido y están impulsando la adopción por parte de las pequeñas y medianas empresas a una CAGR del 21,85%.

La concienciación sigue siendo un obstáculo. Muchas pymes subestiman los costos ocultos de propiedad, como la mano de obra de TI, el manejo de garantías y las tarifas de eliminación, a veces sobreestimando el gasto en suscripción en relación con los equivalentes de compra. Para cerrar la brecha de conocimiento, los proveedores ahora incorporan calculadoras de costo total de propiedad y financian pilotos a corto plazo que demuestran ahorros operativos, convirtiendo una parte sustancial de los participantes en pruebas en suscriptores de pago.

Por Industria de Usuario Final: las Necesidades de Cumplimiento Impulsan la Adopción en el Sector Salud

Las tecnologías de la información y las telecomunicaciones retuvieron una participación de ingresos del 22,42% en 2025, impulsadas por el despliegue de computación en el borde y las actualizaciones del núcleo 5G entregadas bajo modelos basados en consumo. Sin embargo, se prevé que la salud y las ciencias de la vida registren la CAGR más alta del 29,11% hasta 2031, a medida que los hospitales trasladan el hardware de resonancia magnética, la automatización de laboratorios y los registros electrónicos de salud a suscripciones que incluyen monitoreo de ciberseguridad e informes regulatorios.

La manufactura también representa una porción significativa de la demanda, con plantas automotrices y electrónicas que favorecen los acuerdos de robótica como servicio para satisfacer los mandatos de relocalización sin inflar las ratios de gasto de capital. Los sectores bancario y minorista completan la adopción, reemplazando las flotas propias de cajeros automáticos y terminales de punto de venta con paquetes de servicios gestionados que integran hardware, software y gestión del ciclo de vida en una sola factura.

Análisis Geográfico

América del Norte comandó el 38,91% de los ingresos del mercado de Hardware como Servicio en 2025, respaldada por el comportamiento de los primeros adoptantes y la presencia de proveedores de nube a hiperescala que agrupan clústeres de GPU y dispositivos de borde bajo términos de suscripción. La Ley CHIPS de 52.700 millones de USD está estimulando aún más la demanda, ya que los proveedores de equipos están pilotando modelos de suscripción para herramientas de fabricación de semiconductores para alinearse con los requisitos de contenido doméstico. El mandato federal de confianza cero de �䲹�Բ���á, vigente desde marzo de 2026, está impulsando la sustitución de flotas en cientos de miles de puntos finales del sector público, mientras que el auge de la relocalización en ��é�澱���� está empujando a los fabricantes hacia la robótica como servicio para evitar los aranceles de importación transfronterizos.

��������-�ʲ���í�ھ����� exhibe la expansión más rápida, avanzando a una CAGR del 28,23% hasta 2031. El programa de Incentivos Vinculados a la Producción de 10.000 millones de USD de India y la política "Fabricado en China 2025" de China estipulan umbrales elevados de contenido doméstico que favorecen el hardware por suscripción capaz de rotaciones rápidas a medida que maduran las cadenas de suministro locales. La Agencia Digital de ������ó�� asignó 4,5 billones de JPY (30.000 millones de USD) para iniciativas de migración a la nube, y más de la mitad de los proyectos financiados ahora incluyen contratos de HaaS para evitar pagos iniciales. Los campeones de semiconductores de Corea del Sur también están pilotando el equipo como servicio para preservar el efectivo en medio de expansiones de fábricas de varios cientos de miles de millones de dólares.

Europa mantiene una participación moderada, con Alemania, el Reino Unido, Francia e Italia adoptando suscripciones en automoción y finanzas. Los objetivos de la Década Digital de la Comisión Europea, que requieren un uso empresarial del 75% en nube e IA para 2030, agudizan la justificación económica del HaaS. La demanda en Oriente Medio y Á�ڰ������� se concentra en proyectos de ciudades inteligentes y digitalización gubernamental, especialmente la Visión 2030 de Arabia Saudita, que destina 500.000 millones de SAR (133.000 millones de USD) para inversiones tecnológicas, con el 28% estructurado como gastos operativos. América del Sur y las principales economías africanas son oportunidades emergentes, aunque el acceso limitado a capital de bajo costo y la volatilidad cambiaria limitan la expansión de los proveedores.

Panorama Competitivo

El mercado de Hardware como Servicio sigue siendo moderadamente fragmentado: los diez mayores proveedores controlaron aproximadamente el 48% de los ingresos en 2025, y ningún participante individual superó una participación del 12%. Dell Technologies, HP Inc. y Lenovo Group lideran el Dispositivo como Servicio a través de ventas directas y profundas asociaciones de canal. Los hiperescaladores, Amazon Web Services, Microsoft Azure y Google Cloud, están escalando los paquetes de GPU como Servicio e infraestructura de borde que combinan suscripciones de hardware con créditos en la nube, moderando el apalancamiento de los fabricantes de equipos originales sobre los presupuestos empresariales.

Los distribuidores como Arrow Electronics e Ingram Micro están alejándose de las ventas de productos únicos hacia plataformas de gestión del ciclo de vida que fusionan financiamiento, seguimiento de activos y recompra al final de la vida útil en contratos recurrentes. Las reservas como servicio de Arrow saltaron un 64% interanual en 2025, alcanzando 1.800 millones de USD en valor de contrato anual a medida que los clientes adoptaron acuerdos unificados. Los participantes especializados están explotando nichos de espacio en blanco: Formic Technologies fija el precio de las suscripciones de robótica por pieza producida, mientras que Zscaler empaqueta hardware de red y seguridad de confianza cero en una tarifa por usuario, eliminando los desafíos de integración de múltiples proveedores para la modernización de sucursales.

La optimización impulsada por IA es un diferenciador emergente. Las plataformas que monitorean el uso de aplicaciones, el rendimiento de los dispositivos y el comportamiento de los usuarios pueden dimensionar correctamente las configuraciones, reducir la capacidad ociosa y reciclar los activos infrautilizados hacia suscriptores alternativos. Esta capacidad mejora los márgenes del proveedor y consolida la lealtad del cliente, reforzando un ciclo virtuoso de refinamiento de productos basado en datos.

Líderes de la Industria de Hardware como Servicio (HaaS)

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

Fujitsu Limited

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Intel aseguró 8.500 millones de USD en subvenciones de la Ley CHIPS más 11.000 millones de USD en préstamos federales para fábricas en cuatro estados de los Estados Unidos; los proveedores de equipos están pilotando modelos de suscripción para herramientas de deposición y grabado para ayudar a Intel a cumplir con las normas de contenido doméstico.

- Enero de 2026: Microsoft desplegó 50.000 GPU NVIDIA H200 en 12 regiones, introduciendo instancias de GPU como Servicio con un precio de 42.000 USD al mes para paquetes de ocho GPU.

- Diciembre de 2025: Zscaler superó los 4.200 clientes empresariales en su plataforma Zero Trust Exchange, con el 58% optando por dispositivos SD-WAN para oficinas de sucursal bajo suscripción en lugar de compra directa.

- Noviembre de 2025: Amazon Web Services lanzó instancias Trainium2, ofreciendo entrenamiento de modelos de transformadores a un costo un 40% menor que las configuraciones H100 comparables bajo precios de consumo.

Alcance del Informe Global del Mercado de Hardware como Servicio (HaaS)

El hardware perteneciente a un proveedor de servicios gestionados (MSP) se implementa en las instalaciones de un cliente como parte del modelo de adquisición de hardware como servicio (HaaS), comparable al arrendamiento o la licencia. Un acuerdo de nivel de servicio (SLA) describe las obligaciones de ambas partes.

El Informe del Mercado de Hardware como Servicio está segmentado por Oferta (Modelo de Hardware y Servicios Profesionales), Modo de Implementación (Local, Gestionado en la Nube e Híbrido/Red como Servicio), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Mayorista, ����ܳ�������ó��, BFSI, Manufactura y Más), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Modelo de Hardware |

| Servicios Profesionales |

| Local |

| Gestionado en la Nube |

| Híbrido / Red como Servicio |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Mayorista |

| ����ܳ�������ó�� |

| Banca, Servicios Financieros y Seguros |

| Manufactura |

| Salud y Ciencias de la Vida |

| Tecnologías de la Información y Telecomunicaciones |

| Gobierno y Sector Público |

| Otras Industrias |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Oferta | Modelo de Hardware | |

| Servicios Profesionales | ||

| Por Modo de Implementación | Local | |

| Gestionado en la Nube | ||

| Híbrido / Red como Servicio | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Comercio Minorista y Mayorista | |

| ����ܳ�������ó�� | ||

| Banca, Servicios Financieros y Seguros | ||

| Manufactura | ||

| Salud y Ciencias de la Vida | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Gobierno y Sector Público | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en hardware por suscripción a nivel mundial?

Se prevé que los ingresos globales de Hardware como Servicio aumenten de 154.060 millones de USD en 2026 a 525.740 millones de USD en 2031, reflejando una CAGR del 27,83%.

¿Por qué las organizaciones están reemplazando los dispositivos propios por modelos de suscripción ahora?

Las elevadas tasas de interés y los mandatos de seguridad de confianza cero hacen que el hardware de pago por uso sea más atractivo que las compras de capital, mientras que los proveedores absorben el riesgo de obsolescencia y mantenimiento.

¿Qué modelo de implementación está ganando terreno más rápidamente?

Se proyecta que las suscripciones de Hardware como Servicio gestionado en la nube se expandan a una CAGR del 27,91% porque los motores de políticas centralizados son esenciales para la aplicación de la confianza cero.

¿Cómo están abordando las pequeñas y medianas empresas el Hardware como Servicio?

Las pymes están adoptando contratos modulares de 12 meses con portales de autoservicio, impulsando su segmento a una CAGR del 21,85% a medida que mejora la concienciación sobre los ahorros en el costo del ciclo de vida.

Última actualización de la página el: