Tamaño y �ʲ����پ������貹����ó�� del Mercado de Computación de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

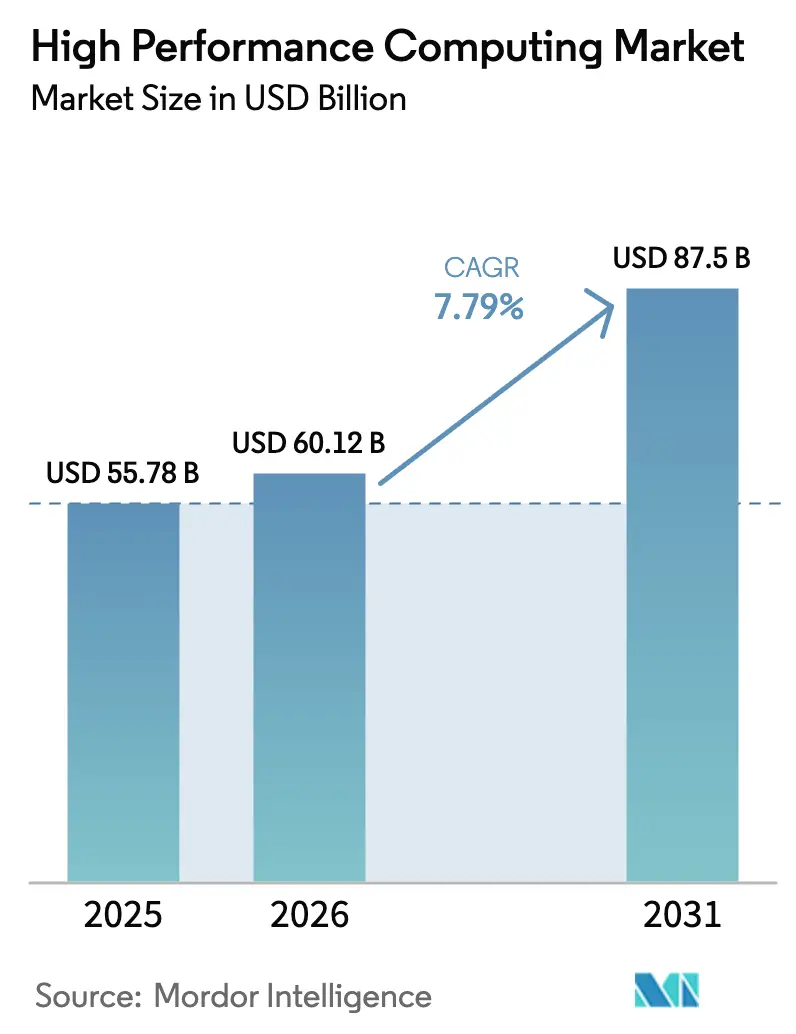

| Tamaño del Mercado (2026) | 60.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación de Alto Rendimiento por ���ϲ�����

Se proyecta que el tamaño del Mercado de Computación de Alto Rendimiento se expanda desde USD 55,78 mil millones en 2025 y USD 60,12 mil millones en 2026 hasta USD 87,5 mil millones en 2031, registrando una CAGR del 7,79% entre 2026 y 2031. Esta trayectoria está impulsada por los mandatos soberanos de inteligencia artificial en Asia, las apropiaciones federales récord para programas exaescala en los Estados Unidos y un giro acelerado hacia el diseño de productos basado en simulación en los flujos de trabajo automotriz, de ciencias de la vida y de energía. La persistente escasez de suministro de memoria de alto ancho de banda y la migración de cargas de trabajo de inferencia desde GPU de propósito general hacia aceleradores personalizados también reconfiguran las configuraciones de servidores, alentando a las empresas a adoptar arquitecturas de enfriamiento líquido modular y chiplets que extienden la vida útil de los sistemas. Los clientes gubernamentales están pasando de experimentos de capacidad a operaciones de misión crítica, evidenciado por la puesta en marcha en 2024 del sistema El Capitan de 2 exaflops para la administración del arsenal nuclear, mientras que los compradores del sector privado aprovechan la capacidad de expansión en la nube para manejar picos episódicos en dinámica de fluidos computacional y cálculo de riesgo de Monte Carlo. En paralelo, el mandato de pruebas virtuales EURO-NCAP 2030 obliga a los fabricantes de equipos originales automotrices europeos a triplicar el rendimiento de simulación, intensificando indirectamente la demanda de GPU que ya supera la oferta. En este contexto, las organizaciones de investigación por contrato con sede en Asia Pacífico aprovechan las tarifas de energía más bajas y los subsidios soberanos para ganar trabajo de subcontratación farmacéutica de sus pares norteamericanos, demostrando que las estructuras de costos específicas por geografía ahora modulan la ubicación de las cargas de trabajo.

Conclusiones Clave del Informe

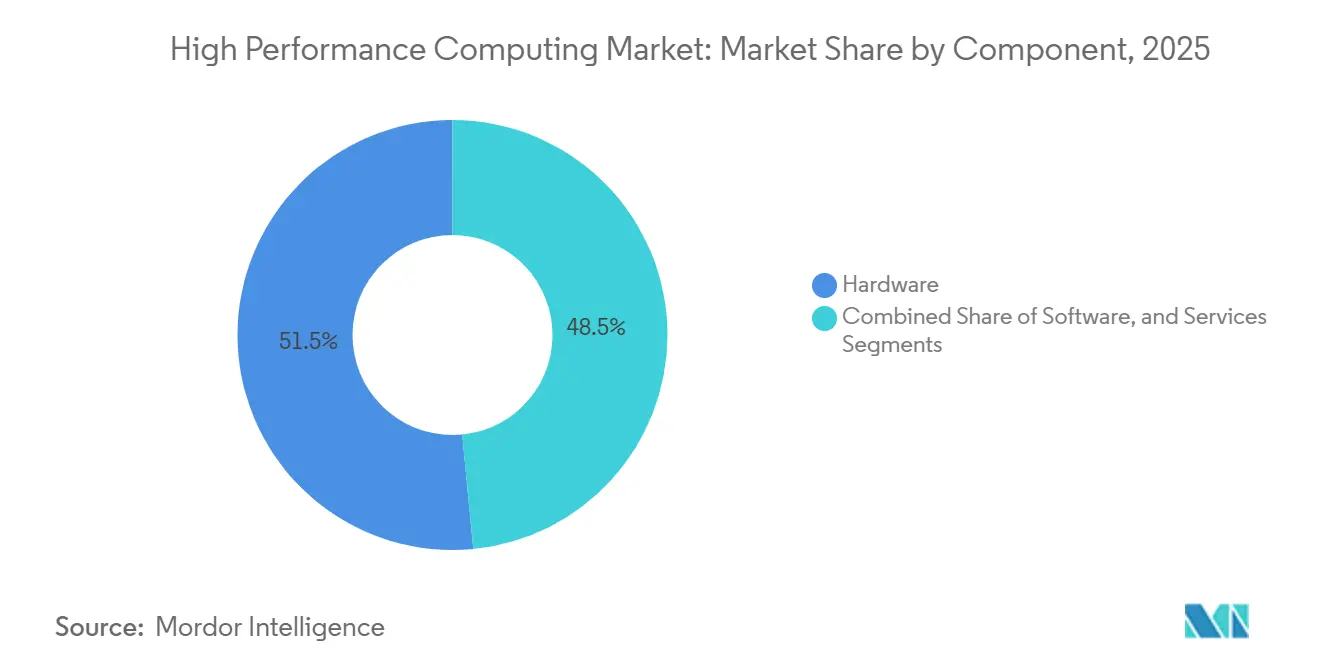

- Por componente, el hardware retuvo una participación del 51,54% del mercado de computación de alto rendimiento (HPC) en 2025, mientras que los servicios avanzan a una CAGR del 9,42% hasta 2031, la tasa más rápida entre todos los componentes.

- Por modo de implementación, las instalaciones en la nube controlaron el 48,88% del mercado de HPC en 2025, mientras que se prevé que las arquitecturas híbridas registren una CAGR del 8,22% hasta 2031.

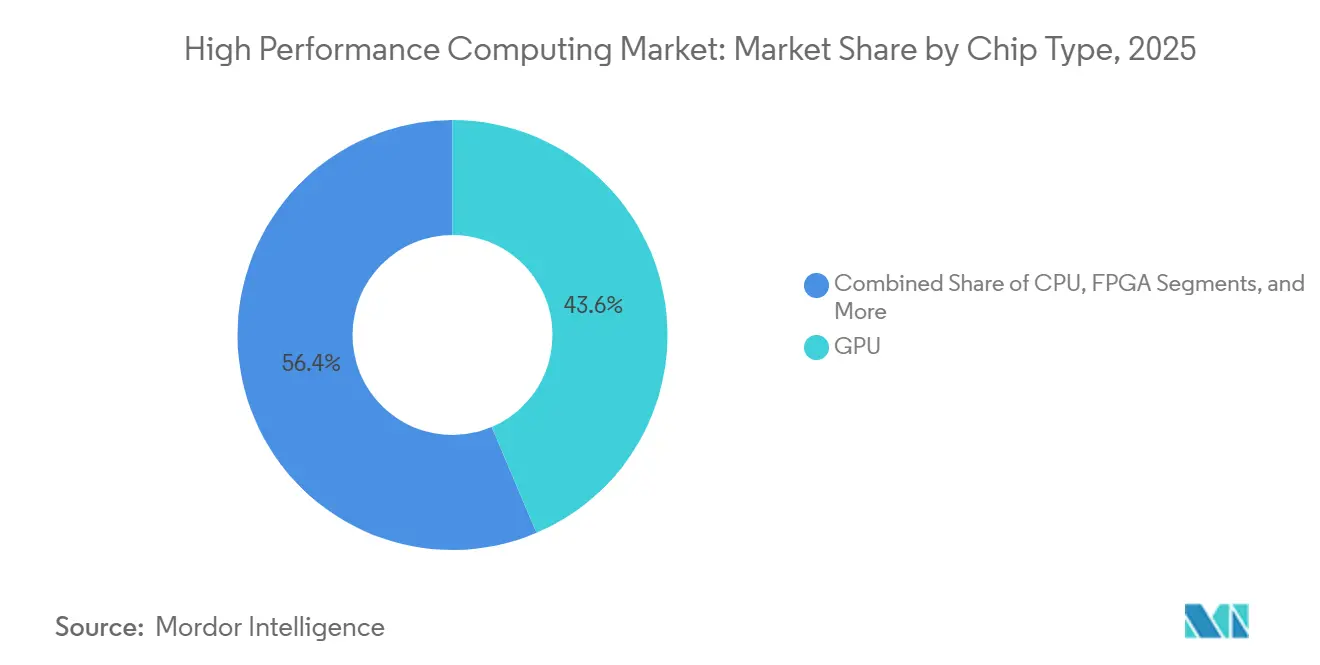

- Por tipo de chip, los sistemas basados en GPU aseguraron el 59,22% de los ingresos de 2025, aunque se proyecta que los circuitos integrados de aplicación específica y los aceleradores de IA se expandan a una CAGR del 8,86%, el ritmo de crecimiento más alto del segmento.

- Por aplicación industrial, las cargas de trabajo de gobierno y defensa lideraron con el 24,16% de la participación del mercado de HPC en 2025, mientras que las ciencias de la vida están preparadas para crecer a una CAGR del 9,54%, la más rápida entre los casos de uso actuales.

- Por geografía, América del Norte capturó el 40,48% de los ingresos en 2025; sin embargo, Asia Pacífico es la región de más rápido crecimiento con una CAGR del 7,98% esperada hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computación de Alto Rendimiento

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de cargas de trabajo de entrenamiento de IA y ML en laboratorios federales de EE. UU. y proveedores de nube de primer nivel | +2.1% | América del Norte, con repercusión en las regiones de hiperescala de Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de dinámica molecular acelerada por GPU en centros de subcontratación farmacéutica asiáticos | +1.3% | Núcleo de Asia Pacífico (China, India, Corea del Sur), expandiéndose al Sudeste Asiático | Corto plazo (≤ 2 años) |

| Cumplimiento obligatorio de simulación ADAS automotriz en la hoja de ruta EU EURO-NCAP 2030 | +1.5% | Europa (Alemania, Francia, Italia), con adopción en América del Norte y ������ó�� | Largo plazo (≥ 4 años) |

| Iniciativas nacionales exaescala que impulsan la adopción de procesadores autóctonos en China e India | +1.2% | Asia Pacífico (China, India), con transferencia tecnológica limitada a Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida adopción de gemelos digitales para la optimización del almacenamiento de baterías a escala de red | +0.9% | Global, con concentración temprana en California, Texas, Alemania y Australia | Mediano plazo (2-4 años) |

| Surgimiento de aceleradores de recocido inspirados en computación cuántica para la optimización de carteras | +0.6% | Centros financieros de América del Norte y Europa (Nueva York, Londres, Singapur) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Explosión de Cargas de Trabajo de Entrenamiento de IA y ML en Laboratorios Federales de EE. UU. y Proveedores de Nube de Primer Nivel

Las agencias federales ahora integran infraestructura a escala de petaflops en canalizaciones operativas de IA en lugar de entornos de investigación aislados. El sistema Frontier de 1,2 exaflops del Laboratorio Nacional Oak Ridge entrena modelos fundacionales que comprimen los ciclos de descubrimiento de química de baterías de 18 meses a 6 semanas, validando la transición de puntos de referencia exploratorios a resultados del mundo real.[1]Frontier Supercomputer Debuts as World's Fastest, Laboratorio Nacional Oak Ridge, ornl.gov La Misión Génesis 2025 de la Fundación Nacional de Ciencias destina USD 800 millones para clústeres de IA distribuidos en 20 universidades, multiplicando el acceso regional a los recursos del mercado de computación de alto rendimiento. Las instancias ND H100 v5 de Microsoft Azure proporcionan tejidos InfiniBand de 3,2 terabits por segundo que permiten a las empresas farmacéuticas construir transformadores de 100 mil millones de parámetros sin fragmentación entre regiones. El estímulo combinado federal-privado acelera los ciclos de actualización de GPU, haciendo que los nodos A100 heredados sean económicamente obsoletos para cargas de trabajo de billones de parámetros y ajustando la demanda de aceleradores escasos basados en HBM3e.

Demanda Creciente de Dinámica Molecular Acelerada por GPU en Centros de Subcontratación Farmacéutica Asiáticos

Las organizaciones de investigación por contrato en China e India despliegan miles de GPU para comprimir las simulaciones de unión de moléculas pequeñas de semanas a horas, nivelando el campo de juego frente a los titulares farmacéuticos occidentales. El clúster de 5.000 GPU de WuXi AppTec en Shanghái analiza 10 millones de compuestos por trimestre con un rendimiento 40 veces superior al de las CPU, ofreciendo un costo por hora de GPU aproximadamente un 60% inferior al de los laboratorios norteamericanos gracias a la electricidad subsidiada y las exenciones fiscales.[2]Business Healthcare and Pharmaceuticals, Reuters, reuters.com El PARAM Rudra de India destina un tercio de su presupuesto de cómputo de 2025 a los laboratorios del Consejo de Investigación Científica e Industrial, acelerando el descubrimiento de fármacos contra la tuberculosis mediante la fusión de estructuras proteicas generadas por AlphaFold con motores de acoplamiento impulsados por GPU.[3]MeitY National Supercomputing Mission, Gobierno de India, meity.gov.in Este arbitraje geográfico desplaza las canalizaciones preclínicas farmacéuticas hacia el este, reforzando la participación a largo plazo de Asia Pacífico en el mercado de computación de alto rendimiento.

Cumplimiento Obligatorio de Simulación ADAS Automotriz en la Hoja de Ruta EU EURO-NCAP 2030

Las pruebas virtuales ahora sustentan las calificaciones de seguridad de cinco estrellas en toda Europa, obligando a los fabricantes de automóviles a modelar 10 mil millones de kilómetros digitales antes de que los prototipos físicos choquen contra muros de concreto. Volkswagen se comprometió a 500 petaflops de nueva capacidad para 2027 y Stellantis destinó EUR 300 millones (USD 339 millones) para un centro de simulación en Turín alimentado por 4 millones de flujos de telemática de vehículos conectados. Los clústeres ricos en GPU capaces de renderizar escenarios de fusión de sensores a 1.000 fotogramas por segundo reemplazan los laboratorios de choque de varios millones de dólares, produciendo una capa inamovible de demanda de cómputo independientemente de las ventas cíclicas de vehículos. La hoja de ruta también se propaga a las subsidiarias de EE. UU. y ������ó��, ampliando el horizonte del mercado de computación de alto rendimiento.

Iniciativas Nacionales Exaescala que Impulsan la Adopción de Procesadores Autóctonos en China e India

La fricción por los controles de exportación aceleró los programas de silicio doméstico. El Sunway Oceanlight de 1,3 exaflops de China se basa en procesadores SW26010-Pro fabricados a 14 nanómetros, eludiendo las licencias extranjeras mientras apoya la investigación climática y aeroespacial a escala. El procesador AUM de 64 núcleos basado en ARM de India ancla el próximo sistema PARAM Siddhi-AI que se pondrá en marcha en 2026 y confiere soberanía en la cadena de suministro para casos de uso de defensa. Aunque el rendimiento de un solo hilo está por detrás de las CPU occidentales, los enormes recuentos de núcleos confieren un rendimiento por vatio competitivamente alto. Estos sistemas dividen el mercado global de computación de alto rendimiento a lo largo de ejes geopolíticos, con los proveedores occidentales compitiendo en rendimiento y los proveedores asiáticos en autonomía.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de restricciones de uso de agua en centros de datos en estados de EE. UU. propensos a la sequía | -0.8% | Oeste de los Estados Unidos (California, Arizona, Nevada), con restricciones emergentes en Texas | Corto plazo (≤ 2 años) |

| Requisitos de latencia ultrabajos en el borde que socavan la economía de la nube centralizada | -0.6% | Global, con impacto agudo en vehículos autónomos e implementaciones de IoT industrial | Mediano plazo (2-4 años) |

| Escasez global de memoria HBM3e que limita los envíos de servidores GPU 2024-26 | -1.1% | Global, con cuellos de botella de suministro concentrados en Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Regulaciones de cibersoberanía que limitan las cargas de trabajo transfronterizas de HPCaaS | -0.7% | Europa (RGPD), China (Ley de Seguridad de Datos), Rusia, con repercusión en India y Brasil | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Restricciones de Uso de Agua en Centros de Datos en Estados de EE. UU. Propensos a la Sequía

La escasez de agua ahora dicta la selección de sitios. La orden de reducción del 20% del uso industrial de California obligó a las instalaciones de nivel 3 a modernizarse con enfriamiento seco que aumenta el consumo de energía en un 15%, añadiendo USD 50 millones por sitio en capital de modernización en 2025.[4]Water Boards Industrial Restrictions, Junta Estatal de Control de Recursos Hídricos de California, waterboards.ca.gov Arizona suspendió los nuevos permisos de aguas subterráneas en Phoenix, obligando a los constructores a incorporar enfriamiento líquido de circuito cerrado o cancelar proyectos. Google pospuso un sitio de HPC de 200 megavatios en Nevada por falta de derechos de agua, sustituyéndolo por un diseño de enfriamiento por aire más costoso. La capacidad se desplaza hacia el norte hacia Oregón y Washington, pero esa realineación aumenta la latencia para las empresas emergentes de IA con sede en California que anteriormente disfrutaban de tiempos de ida y vuelta de una sola región por debajo de 10 milisegundos.

Escasez Global de Memoria HBM3e que Limita los Envíos de Servidores GPU 2024-26

Los rendimientos de apilamiento de HBM3e permanecen por debajo del 60%, limitando las asignaciones de H200 de NVIDIA y forzando entregas basadas en cuotas que favorecen a los hiperescaladores sobre los compradores empresariales. Los retrasos de validación de Samsung empujan el suministro significativo hasta mediados de 2026, prolongando los plazos de entrega de los servidores XE9680 de Dell, cuya cartera de pedidos se infló a USD 2 mil millones en el ejercicio fiscal 2025. Los lanzamientos en la nube también se retrasan; AWS trasladó la disponibilidad general de P5e a mediados de 2026. Una discrepancia crónica entre silicio y memoria eleva los precios de los aceleradores y ralentiza el despliegue de servicios de inferencia de IA, restando un 1,1% a la pendiente de crecimiento compuesto del mercado de HPC.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Hardware a Medida que los Modelos de Consumo Reconfiguran la Adquisición

Los servicios registraron la trayectoria más rápida, expandiéndose a una CAGR del 9,42% de 2026 a 2031 a medida que las empresas transitan desde compras de capital de varios millones de dólares hacia contratos de pago por hora de núcleo. El hardware todavía representó el 51,54% de los ingresos de 2025, pero se proyecta que el tamaño del mercado de computación de alto rendimiento para los servicios supere los USD 30 mil millones para 2031, cerrando la brecha histórica. Las ofertas de HPC gestionado y HPC como Servicio permiten a los clientes de aeroespacial y banca activar clústeres de 100.000 núcleos durante ventanas de expansión de dos días en lugar de inmovilizar fondos en ciclos de depreciación de cinco años, mejorando la agilidad presupuestaria cuando la demanda es episódica. Los compromisos de integración de sistemas ahora incluyen portabilidad de aplicaciones, refactorización de código y ajuste de rendimiento, particularmente para kernels heredados de Fortran o C que requieren reescrituras optimizadas para GPU para explotar la concurrencia. Dentro del hardware, sin embargo, los nodos acelerados por GPU siguen siendo escasos en suministro, y el enfriamiento líquido directo al chip se vuelve obligatorio a medida que los dispositivos de 700 vatios empujan las densidades de bastidor más allá de 120 kilovatios.

Los proveedores de servicios profesionales garantizan cada vez más objetivos de rendimiento medidos en horas de reloj de pared, no en porcentajes de utilización, alineando los incentivos con los resultados del cliente. Las matrices flash dominan las cargas de trabajo sensibles a la latencia, mientras que los repositorios de objetos almacenan archivos de genómica a escala de exabytes. Las ventas de interconexión migran a Ethernet de 400 gigabits para compradores conscientes del costo y a InfiniBand NDR para implementaciones de primer nivel que deben entrenar modelos de 100 mil millones de parámetros en 10 días. Los ingresos por software, aunque menores, sustentan la programación de trabajos, la orquestación de datos y la automatización de expansión híbrida, habilitando la ubicación basada en políticas que tiene en cuenta los precios al contado en la nube y las reglas de residencia de datos en el mercado de HPC. En conjunto, estos cambios reordenan las estructuras de margen de los proveedores y orientan la captura de valor a largo plazo hacia los servicios recurrentes.

Por Modo de Implementación: Las Arquitecturas Híbridas Reconcilian la Soberanía con la Elasticidad

La nube mantuvo el 48,88% de los ingresos de 2025, pero se proyecta que el tamaño del mercado de computación de alto rendimiento para las implementaciones híbridas se expanda más rápido, creciendo a una CAGR del 8,22% hasta 2031 a medida que las consideraciones de seguridad y costo dictan un enfoque combinado. Las empresas descubren que las cargas de trabajo sostenidas que superan los 18 meses logran un menor costo total de propiedad en infraestructura propia, mientras que los cómputos estacionales o exploratorios aún favorecen la expansión en la nube. Las agencias de defensa y los operadores de alta frecuencia, limitados por la latencia de submilisegundos y los mandatos de seguridad con aislamiento físico, mantienen los planos de control en las instalaciones pero subcontratan los barridos de parámetros a nubes públicas durante las horas de menor actividad. La migración de Schlumberger en 2025 a un modelo Houston más OCI subraya el potencial de ahorro del enfoque híbrido, recortando USD 120 millones del gasto de capital proyectado a tres años.

La complejidad operativa aumenta con la portabilidad de las cargas de trabajo; las tarifas de salida de USD 0,12 por gigabyte hacen que el movimiento de petabytes sea antieconómico, por lo que las empresas priorizan las relaciones cómputo-datos al seleccionar los entornos de ejecución. Los programadores nativos de Kubernetes como IBM Spectrum LSF y HPE Slingshot automatizan la ubicación, pero los responsables de cumplimiento aún verifican los flujos de datos transfronterizos para cumplir con el RGPD y los mandatos específicos del sector. Los proveedores de nube contrarrestan prometiendo zonas de HPC bloqueadas por región con garantías de residencia, pero tales ofertas tienen precios premium. El auge híbrido en última instancia reencuadra el mercado de computación de alto rendimiento para equipos de red, pasarelas de almacenamiento y pilas de observabilidad ajustadas para topologías de múltiples sitios.

Por Tipo de Chip: Los ASIC y los Aceleradores de IA Desafían la Hegemonía de las GPU en Cargas de Trabajo Especializadas

Las GPU dominaron el 59,22% de los ingresos de 2025, aunque se prevé que los ASIC y los aceleradores de IA dedicados se expandan a una CAGR del 8,86%, erosionando la participación a medida que la inferencia eclipsa el entrenamiento en horas de cómputo agregadas. El TPU v5e de Google ilustra la tendencia, ofreciendo 2,5 veces el rendimiento del A100 para la inferencia de transformadores mientras consume un 40% menos de energía. La ventaja de participación de mercado de computación de alto rendimiento de las GPU persiste en tareas de doble precisión como el modelado climático, pero la inferencia INT8 y FP8, que constituye la mayor parte de la IA en producción, ahora favorece el silicio de función fija. Las CPU siguen siendo esenciales para la coordinación, la E/S y las cargas de trabajo no adecuadas para el paralelismo masivo; el EPYC de 96 núcleos de AMD captura el 35% de los envíos de CPU para HPC solo por densidad de núcleos.

Las arquitecturas de chiplets difuminan los límites categóricos. La H200 de NVIDIA integra un motor de transformadores para matemáticas FP8, mientras que la MI300 de AMD co-ubica tiles de CPU y GPU mediante empaquetado 2,5D para reducir la latencia de memoria en un 40%. Las FPGA siguen siendo relevantes en segmentos de latencia ultrabajos como la fijación de precios de opciones electrónicas, donde los plazos de microsegundos justifican precios de tarjetas de USD 20.000. CUDA, ROCm, TensorRT, OneAPI y las cadenas de herramientas ASIC propietarias dividen la atención de los desarrolladores, aumentando el costo fijo de adoptar tipos de silicio adicionales y complicando las decisiones de adquisición para instituciones más pequeñas.

Por Aplicación Industrial: Las Ciencias de la Vida Superan a las Cargas de Trabajo de Ingeniería Tradicionales

El gobierno y la defensa comandaron el 24,16% de los ingresos de 2025 debido a la simulación de armas nucleares y el análisis de inteligencia, aunque su crecimiento se modera a medida que los sistemas exaescala insignia pasan de la construcción a la utilización. Por el contrario, las ciencias de la vida y la atención médica exhiben una CAGR del 9,54% y están en camino de superar a la ingeniería para 2029, impulsadas por la curva de adopción del descubrimiento de fármacos habilitado por IA generativa. Moderna redujo el cribado preclínico de vacunas a 6 meses en un clúster de 10.000 GPU, triplicando el rendimiento anual de candidatos. El tamaño del mercado de HPC para el descubrimiento farmacéutico añade gasto incremental en motores de dinámica molecular, códigos de química cuántica y redes neuronales de grafos que predicen la afinidad proteína-ligando.

La ingeniería automotriz crece a una CAGR del 7,2% bajo los mandatos de choque virtual impulsados por la UE y las simulaciones de baterías de vehículos electrificados que fusionan solucionadores electroquímicos y térmicos. La banca y los servicios financieros registran una CAGR del 8,1% a medida que los operadores algorítmicos despliegan clústeres de clase petaflop para cálculos nocturnos de Valor en Riesgo y modelos de detección de fraude. Las grandes empresas energéticas estabilizan o contraen modestamente los centros de datos físicos a medida que las cargas de trabajo sísmicas se expanden a la nube, aunque los modelos de yacimientos de alta resolución aún requieren GPU en las instalaciones durante las ventanas de perforación de exploración. La confluencia de nuevos algoritmos de modelado biológico y mandatos de simulación regulatoria amplía el grupo de la industria de computación de alto rendimiento, reforzando el impulso multisectorial.

Análisis Geográfico

América del Norte representó el 40,48% de los ingresos de 2025, anclada por USD 3,5 mil millones en financiamiento federal de EE. UU. para exaescala y operadores de nube de hiperescala que invierten anualmente más de USD 200 mil millones en centros de datos optimizados para IA. El tamaño del mercado de computación de alto rendimiento en �䲹�Բ���á aumenta a medida que el proveedor de recocido cuántico D-Wave envía sistemas de 10.000 qubits para la optimización de carteras, conectando los flujos de trabajo clásico-cuánticos para las instituciones financieras. La entrada de ��é�澱���� sigue siendo modesta, sirviendo la simulación de choque automotriz subcontratada a través de un clúster de 5 petaflops de General Motors instalado en Toluca. Geográficamente, las restricciones de uso de agua en California y las moratorias de centros de datos en Virginia desvían las nuevas construcciones hacia Oregón, Washington y Texas, remapeando sutilmente los perfiles de latencia intrarregional que históricamente favorecían a Silicon Valley.

Se proyecta que Asia Pacífico crezca más rápido a una CAGR del 7,98%, impulsada por implementaciones exaescala autóctonas y programas de silicio soberano. El Sunway Oceanlight de China y los sistemas de seguimiento eluden los regímenes de exportación extranjeros y permiten el modelado climático y el diseño aeroespacial sin dependencia de chips occidentales. La Misión Nacional de Supercomputación 2.0 de India por USD 1,2 mil millones instalará 25 petaflops en campus académicos para 2027, democratizando el acceso para empresas emergentes de biotecnología y pronóstico meteorológico. El Fugaku basado en ARM de ������ó�� sigue siendo el referente de eficiencia energética, influyendo en las hojas de ruta globales de CPU, mientras que Corea del Sur alinea los clústeres de simulación de procesos de semiconductores con la I+D de Samsung para acelerar el empaquetado de HBM. La expansión de 15 petaflops de Singapur posiciona su centro nacional de supercomputación como un centro de la ASEAN para cargas de trabajo farmacéuticas y financieras. Las leyes de residencia de datos y cibersoberanía obligan a las empresas multinacionales a mantener clústeres en el país, dando lugar a una cadena de suministro regional fragmentada pero de rápido crecimiento.

Europa capturó el 22% de los ingresos globales de 2025. La Empresa Común EuroHPC financia sistemas de clase exaescala como el LUMI de 309 petaflops de Finlandia y el Leonardo de 304 petaflops de Italia para la ciencia de materiales y la investigación climática. La máquina exaescala JUPITER de Alemania aprovecha las GPU NVIDIA H100 y los gabinetes Eviden BullSequana para apoyar las simulaciones de choque de Volkswagen y el diseño de catalizadores de BASF. El mandato EURO-NCAP 2030 sigue siendo un impulsor estructural de la demanda de clústeres de GPU en Alemania, Francia e Italia, mientras que los países nórdicos atraen construcciones de nube privada gracias a la abundante energía hidroeléctrica y el enfriamiento ambiental gratuito. Las obligaciones de residencia inducidas por el RGPD sostienen el crecimiento local e híbrido, particularmente en atención médica y finanzas donde los registros sensibles no pueden cruzar las fronteras nacionales.

América del Sur, Oriente Medio y Á�ڰ������� siguen siendo incipientes pero ricos en oportunidades. Petrobras de Brasil opera 10 petaflops para modelos de yacimientos en alta mar, y la KAUST de Arabia Saudita añadió 15 petaflops en 2024 para investigación de energías renovables y desalinización. Los Emiratos Árabes Unidos pusieron en marcha un clúster de 8 petaflops para el entrenamiento de modelos de lenguaje grande en árabe y gemelos de ciudades inteligentes. El Technion de Israel se expandió a 5 petaflops para análisis de ciberseguridad, mientras que el CHPC de ���ܻ�á�ڰ������� mantiene 4 petaflops para minería y epidemiología. Las brechas de infraestructura, como la energía intermitente en Nigeria y la grave escasez de agua en los estados del Golfo, elevan el costo de implementación, fomentando diseños en contenedores o modulares optimizados para la eficiencia energética.

Panorama Competitivo

El mercado de computación de alto rendimiento está moderadamente concentrado. En hardware, NVIDIA, Intel, AMD, Hewlett Packard Enterprise y Dell Technologies capturaron aproximadamente el 60% de los ingresos de 2025; mientras tanto, el software, los servicios en la nube y la integración siguen fragmentados entre más de 50 proveedores especializados. La propiedad de Mellanox por parte de NVIDIA le permite agrupar GPU y conmutadores InfiniBand como una pila exaescala llave en mano, asegurando victorias de diseño para El Capitan en los Estados Unidos y JUPITER en Alemania. Los hiperescaladores contrarrestan mediante la integración vertical: la CPU Graviton4 de Amazon, el TPU v5 de Google y el acelerador Maia de Microsoft eluden las escaseces de GPU de proveedores y reducen el costo marginal por inferencia. Los fabricantes de equipos originales de servidores navegan por márgenes de hardware decrecientes agrupando enfriamiento líquido y servicios de gestión, como ilustra el PowerEdge XE9712 de Dell con densidades de unidad de bastidor que superan los 12 kilovatios.

Las empresas emergentes se abren paso en nichos de alto valor. El motor de escala de oblea de Cerebras elimina los cuellos de botella entre chips y entrena modelos de 20 mil millones de parámetros 10 veces más rápido que los nodos de ocho GPU en pruebas de referencia farmacéuticas. SambaNova explota el flujo de datos reconfigurable para superar a las GPU en redes neuronales dispersas comunes en cargas de trabajo de detección de fraude y recomendación. Los enfoques de chiplets ganan terreno; la MI300 de AMD integra dies de GPU y CPU mediante apilamiento 3D, reduciendo la latencia entre tiles en un 40% y ganando implementaciones en Meta y Microsoft en 2025. NVIDIA presentó 127 patentes de interconexión óptica en 2024, sugiriendo una hoja de ruta hacia la fotónica de silicio que podría ofrecer enlaces de 10 terabits por segundo, potencialmente dejando obsoleto el InfiniBand basado en cobre después de 2028.

Las modernizaciones de enfriamiento líquido se convierten en una oportunidad de más de USD 500 millones para 2026 a medida que los estados exigen un menor consumo de agua. Proveedores como Asetek y CoolIT ahora venden soluciones directas al chip que reducen las pérdidas por evaporación en un 80%, abriendo caminos de expansión en el oeste de los Estados Unidos afectado por la sequía. Estos cambios recalibran la captura de valor a lo largo del continuo hardware-servicios, mientras que la orquestación de flujos de trabajo nativa de la nube reconfigura las barreras de entrada en la industria de computación de alto rendimiento en general.

Líderes de la Industria de Computación de Alto Rendimiento

Advanced Micro Devices, Inc.

NEC Corporation

Hewlett Packard Enterprise

Qualcomm Incorporated

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NVIDIA comenzó los envíos en volumen de su GPU Blackwell B200 con 208 mil millones de transistores y 20 petaflops de rendimiento FP4, suministrando a Microsoft Azure y al Superclúster de Investigación de IA de Meta.

- Diciembre de 2025: Hewlett Packard Enterprise aseguró un contrato del Departamento de Energía de EE. UU. por USD 1,2 mil millones para implementar Aurora 2 en el Laboratorio Nacional Argonne, con un objetivo de 2,5 exaflops para la simulación de reactores nucleares.

- Noviembre de 2025: Amazon Web Services lanzó instancias EC2 P5e construidas sobre GPU NVIDIA H200 y redes de Adaptador de Tejido Elástico de 3,2 terabits por segundo, habilitando el entrenamiento de modelos de 1 billón de parámetros.

- Octubre de 2025: AMD presentó la GPU Instinct MI325X con 288 gigabytes de memoria HBM3e y aseguró victorias de diseño en Meta y Oracle Cloud Infrastructure para el entrenamiento de IA generativa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de computación de alto rendimiento (HPC) como los ingresos anuales generados por servidores de propósito específico, subsistemas de almacenamiento, interconexiones de alta velocidad, software habilitador y servicios profesionales o gestionados relacionados que permiten a las organizaciones ejecutar cargas de trabajo masivamente paralelas o aceleradas en entornos científicos, de ingeniería, analíticos y de IA.

Exclusión del alcance: Las GPU de juegos para consumidores vendidas al por menor y la infraestructura cloud genérica no configurada para cargas de trabajo HPC quedan excluidas.

Descripción general de la segmentación

- Por Componente

- Hardware

- Servidores

- Servidores de CPU de Propósito General

- Servidores Acelerados por GPU

- Servidores Basados en ARM

- Sistemas de Almacenamiento

- Matrices de Discos Duros

- Matrices Basadas en Flash

- Almacenamiento de Objetos

- Interconexión y Redes

- InfiniBand

- Ethernet (25/40/100/400 GbE)

- Interconexiones Personalizadas u Ópticas

- Servidores

- Software

- Software de Sistema (Sistema Operativo, Gestión de Clústeres)

- Herramientas de Middleware y RAS

- Sistemas de Archivos Paralelos

- Servicios

- Servicios Profesionales

- HPC Gestionado y HPC como Servicio (HPCaaS)

- Hardware

- Por Modo de Implementación

- Local

- Nube

- ����������

- Por Tipo de Chip (Corte Transversal con Componente)

- CPU

- GPU

- FPGA

- ASIC o Aceleradores de IA

- Por Aplicación Industrial

- Gobierno y Defensa

- Instituciones Académicas y de Investigación

- BFSI

- Ingeniería de Manufactura y Automotriz

- Ciencias de la Vida y Atención Médica

- Energía, Petróleo y Gas

- Otras Aplicaciones Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos (Suecia, Noruega, Finlandia)

- Resto de Europa

- Asia Pacífico

- China

- ������ó��

- India

- Corea del Sur

- Singapur

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Israel

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a integradores de sistemas HPC, arquitectos de semiconductores, gerentes de producto de cloud-HPC y directores de centros nacionales de cómputo en América del Norte, Europa y Asia-Pacífico. Las conversaciones evaluaron la intensidad de uso, las tasas de incorporación de GPU, las tendencias de precios por hora de nodo y los plazos de adquisición, lo que nos ayudó a contrastar los ratios secundarios y a refinar los supuestos de adopción regional.

Investigación documental

Comenzamos compilando conjuntos de datos de dominio público de organismos de primer nivel, como la lista TOP500, las justificaciones presupuestarias del Departamento de Energía de EE. UU., las publicaciones de subvenciones de EuroHPC Joint Undertaking, los flujos comerciales HS-8471 de UN Comtrade, el gasto en I+D de la OCDE STAN y artículos académicos indexados en IEEE Xplore. Los informes de empresas, las presentaciones para inversores y portales comerciales de renombre como HPCwire aportaron contexto sobre los envíos de proveedores. Repositorios de pago seleccionados, en particular D&B Hoovers para divisiones financieras y Dow Jones Factiva para flujo de operaciones, complementaron las lagunas existentes. Estas fuentes construyeron la línea de base histórica, enriquecieron las curvas de precios de componentes y señalaron inflexiones en políticas o financiación. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales contribuyeron a la validación y aclaración.

Dimensionamiento del mercado y previsión

Un modelo descendente parte de los envíos globales rastreados de servidores y almacenamiento de clase HPC, complementado por la reconstrucción comercial del hardware de canal gris, que luego se multiplica por los precios de venta medios ponderados obtenidos de las divulgaciones de proveedores y verificaciones primarias. Los resultados se contrastan mediante agregaciones ascendentes selectivas de los principales proveedores y registros de consumo de nodos cloud. Las variables clave incluyen la capacidad instalada en petaflops, el crecimiento de las asignaciones gubernamentales para HPC, la penetración de aceleradores GPU, los volúmenes de horas de nodo HPC en la nube y los movimientos del ASP de semiconductores. La regresión multivariante sobre estos indicadores, combinada con el análisis de escenarios para la adopción de cloud a hiperescala, impulsa la previsión 2025-2030. Cualquier subsegmento en el que la evidencia ascendente sea escasa se prorratea utilizando tendencias históricas de la combinación de componentes y se valida con la opinión de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, umbrales de variación interanual y revisión por pares antes de su aprobación. Actualizamos cada doce meses y emitimos revisiones provisionales cuando adjudicaciones de financiación significativas, controles de exportación o nodos tecnológicos alteran materialmente la demanda. Un analista realiza una revisión final inmediatamente antes de la entrega del informe.

Por qué la línea de base de computación de alto rendimiento de Mordor merece confianza

Las estimaciones de HPC publicadas suelen divergir porque los proveedores eligen diferentes umbrales de carga de trabajo, combinan hardware con servicios cloud de forma desigual o fijan los tipos de cambio en momentos distintos. Reconocemos estas realidades desde el principio.

Los principales factores de divergencia surgen cuando otros incluyen servidores de IA empresarial en HPC, aplican una erosión de precios generalizada sin matices por tipo de chip, o actualizan los modelos con poca frecuencia, pasando por alto así los aumentos en las adquisiciones de EuroHPC y las instalaciones financiadas por el programa U.S. CHIPS que nuestro conjunto de datos actualizado ya recoge.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 55,71 B (2025) | ���ϲ����� | - |

| USD 61,68 B (2025) | Global Consultancy A | Incluye hardware de IA empresarial en el alcance, inflando el valor base |

| USD 54,39 B (2024) | Analytics Firm B | Separa los ingresos de HPCaaS, lo que genera una doble contabilización parcial |

| USD 49,90 B (2027) | Research Publisher C | Omite software y servicios gestionados; utiliza bandas de precios de servidores más antiguas |

La comparación muestra que, una vez normalizados el alcance y las recientes oleadas de financiación, la cifra de Mordor se sitúa en la franja intermedia, ofreciendo a los responsables de la toma de decisiones una referencia equilibrada basada en variables transparentes y una cadencia de actualización que se mantiene al ritmo del panorama HPC en rápida evolución.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de computación de alto rendimiento en 2031?

Se prevé que el mercado alcance USD 87,50 mil millones para 2031.

¿Qué segmento se espera que crezca más rápido dentro del mercado de computación de alto rendimiento?

Se proyecta que los servicios, impulsados por las ofertas de HPC gestionado y HPC como Servicio, crezcan a una CAGR del 9,42% hasta 2031.

¿Por qué las implementaciones híbridas están ganando terreno?

Las arquitecturas híbridas equilibran las necesidades de soberanía de datos y seguridad con la elasticidad de los recursos en la nube, ofreciendo una ventaja de crecimiento de CAGR del 8,22%.

¿Cómo afectarán las restricciones de suministro de HBM3e a las futuras compras de sistemas?

Los rendimientos limitados de HBM3e prolongan los plazos de entrega de servidores GPU hasta 2027, elevando los costos de adquisición y alentando a los compradores a considerar alternativas de ASIC y CPU.

¿Qué región se está expandiendo más rápido en la adopción de computación de alto rendimiento?

Se prevé que Asia Pacífico registre una CAGR del 7,98% entre 2026 y 2031, impulsada por proyectos exaescala autóctonos y la demanda de subcontratación farmacéutica.

¿Qué tendencia en tecnología de enfriamiento aborda las regulaciones de uso de agua en los Estados Unidos?

Las modernizaciones de enfriamiento líquido directo al chip reducen el consumo por evaporación hasta en un 80%, facilitando la expansión de centros de datos en estados propensos a la sequía.

Última actualización de la página el: