Tamaño y �ʲ����پ������貹����ó�� del Mercado de Estaciones Convertidoras HVDC

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

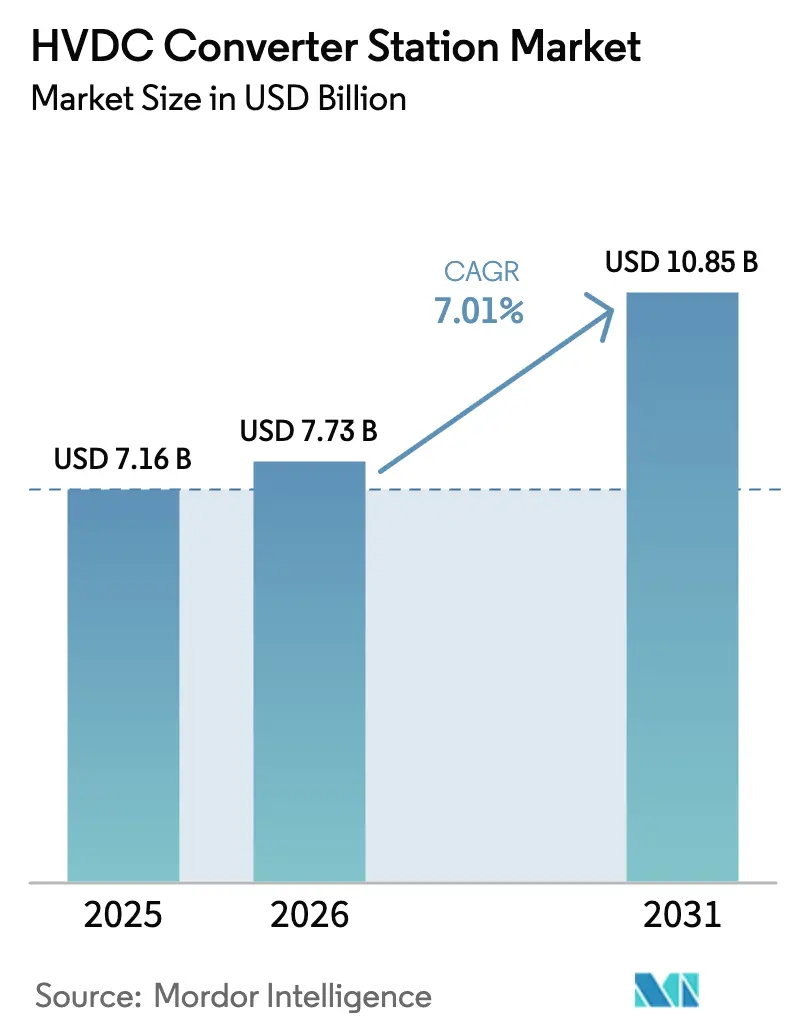

| Tamaño del Mercado (2026) | 7.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

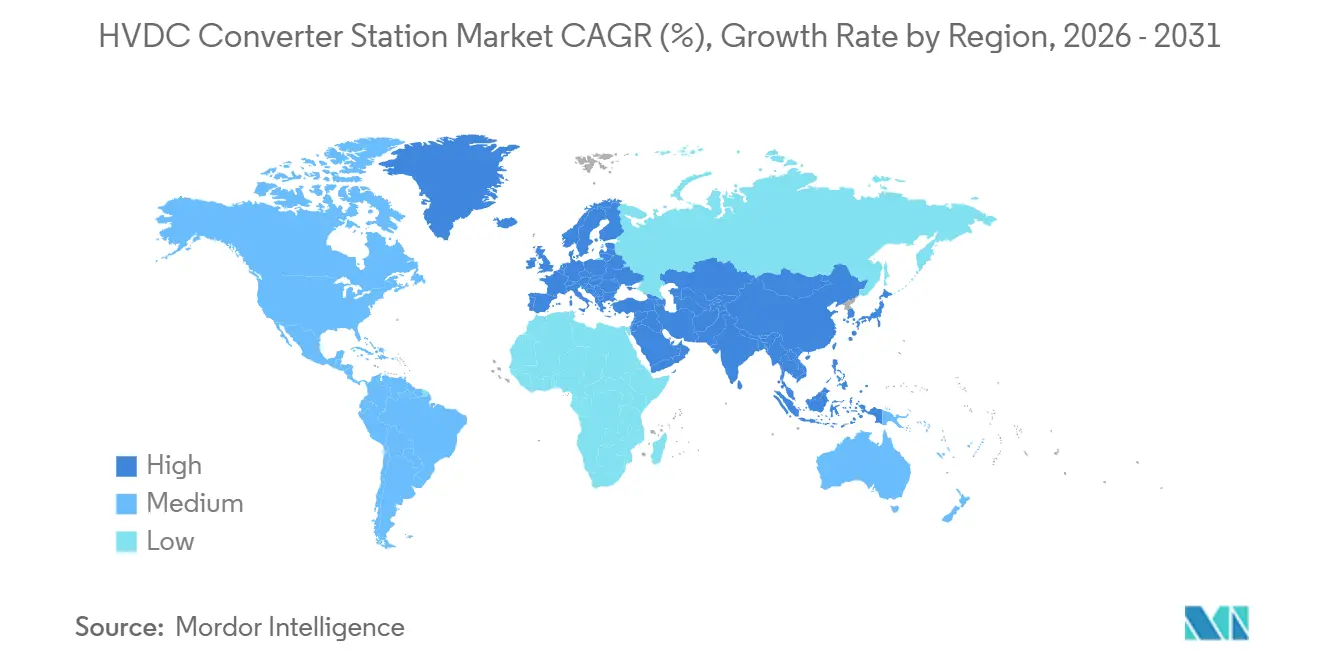

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

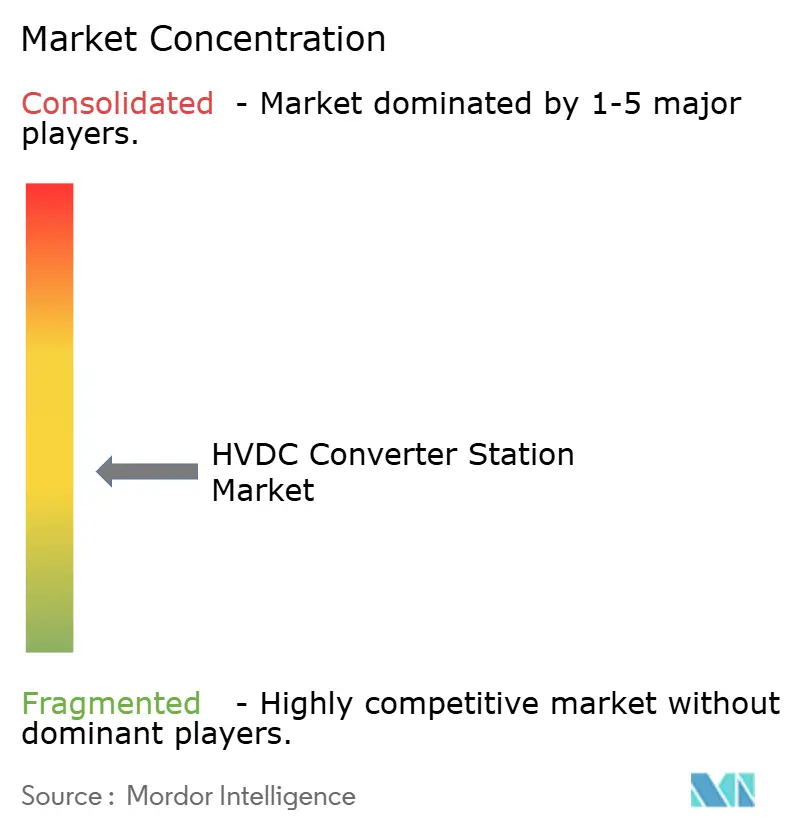

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones Convertidoras HVDC por ���ϲ�����

Se proyecta que el tamaño del Mercado de Estaciones Convertidoras HVDC se expanda desde USD 7,16 mil millones en 2025 y USD 7,73 mil millones en 2026 hasta USD 10,85 mil millones en 2031, registrando una CAGR del 7,01% entre 2026 y 2031.

La creciente necesidad de transportar grandes volúmenes de energía renovable a largas distancias sin pérdidas de potencia reactiva, el impulso para integrar parques eólicos alejados de la costa y el aumento de las interconexiones transfronterizas mantienen los compromisos de capital en niveles elevados. Los convertidores conmutados por línea siguen siendo la opción predeterminada para los corredores de ultra alta tensión debido a su probado rendimiento a ±800 kV, aunque los convertidores de fuente de voltaje están ganando terreno en proyectos marinos y multiterminales por sus capacidades de arranque en negro y formación de red. Los ingresos por componentes se concentran en las válvulas, ya que las empresas de servicios públicos pagan primas por tiristores de paquete de presión y módulos IGBT que influyen directamente en la fiabilidad del convertidor. ��������-�ʲ���í�ھ����� ancla la demanda con 45 enlaces UHV chinos ya energizados, mientras que Europa marca el ritmo tecnológico en redes de corriente continua malladas. La intensidad competitiva aumenta a medida que los fabricantes de equipos originales chinos presentan ofertas un 20%-30% por debajo de los competidores occidentales, ampliando las disyuntivas entre tecnología y precio.

Conclusiones Clave del Informe

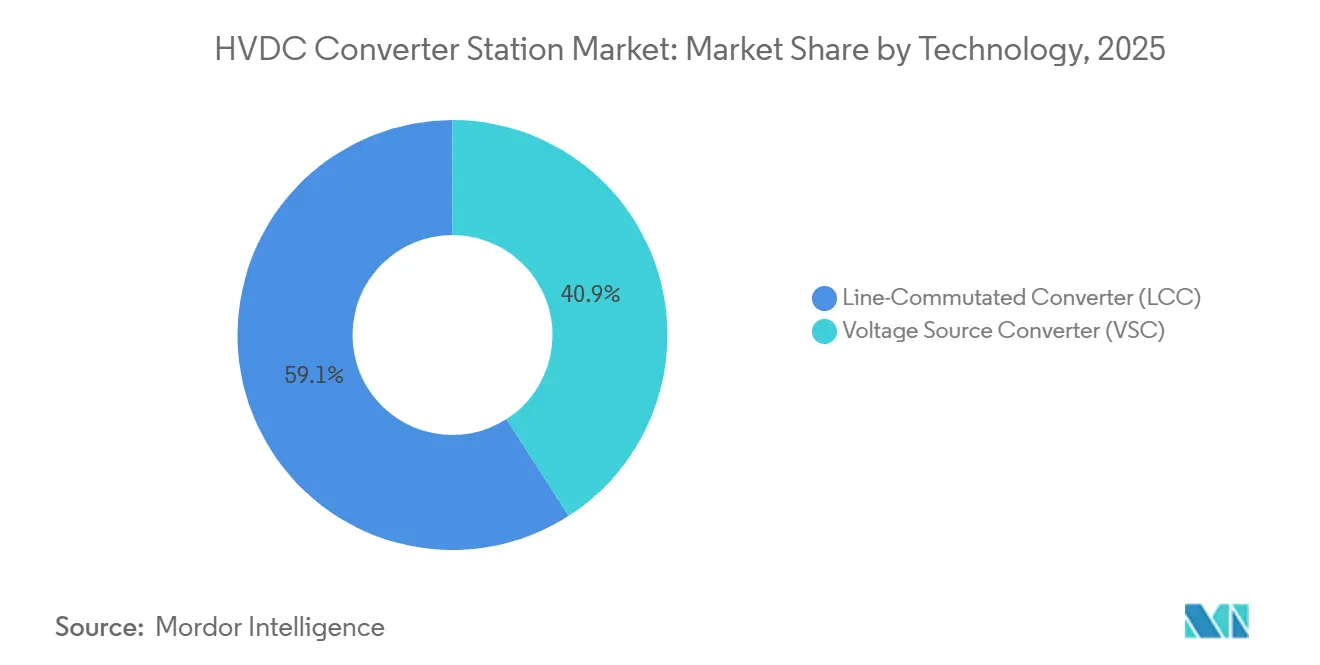

- Por tecnología, los convertidores conmutados por línea representaron el 59,1% de la participación del mercado de estaciones convertidoras HVDC en 2025, mientras que se prevé que los convertidores de fuente de voltaje se expandan a una CAGR del 8,1% hasta 2031.

- Por componente, las válvulas representaron una participación del 34% del tamaño del mercado de estaciones convertidoras HVDC en 2025 y se espera que crezcan a una CAGR del 7,6% hasta 2031.

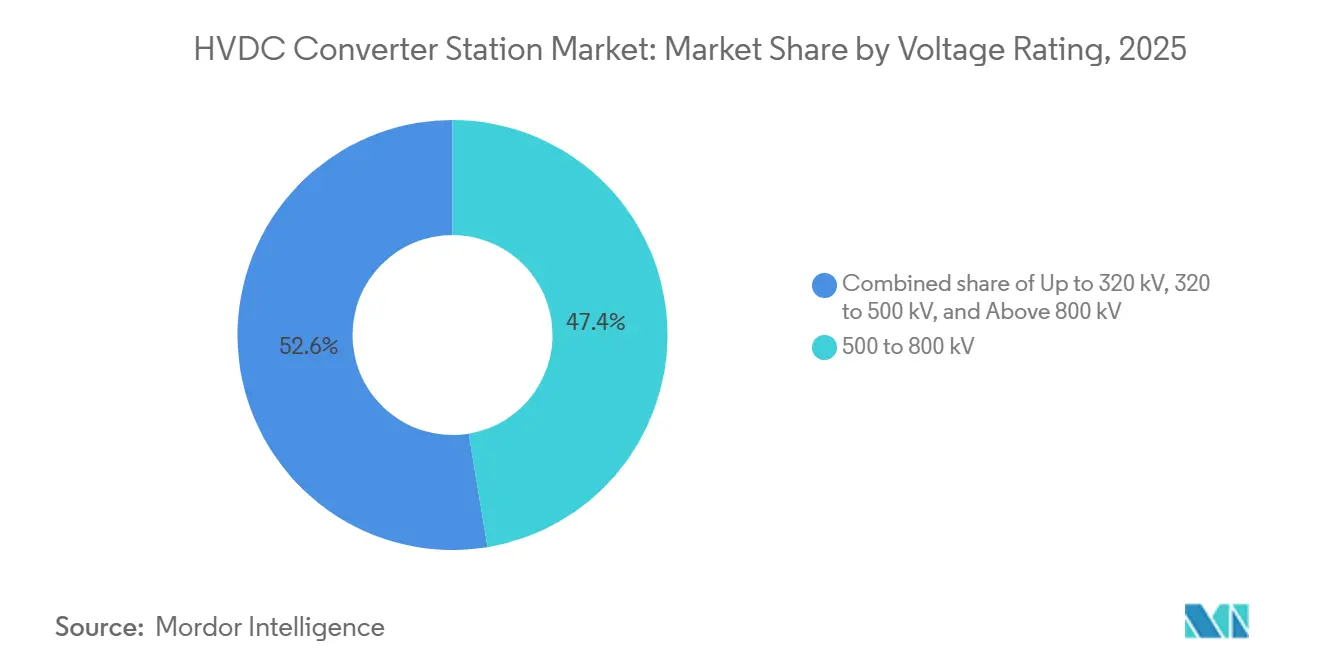

- Por clase de voltaje, se proyecta que el segmento superior a 800 kV avance a una CAGR del 8,5% durante 2026-2031.

- Por geografía, ��������-�ʲ���í�ھ����� representó el 66,8% de los ingresos en 2025 y registra una CAGR del 7,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Estaciones Convertidoras HVDC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los enlaces HVDC de energía eólica marina | +1.8% | Europa, ��������-�ʲ���í�ھ����� (China, Taiwán, ������ó��), América del Norte (Costa Este de EE. UU.) | Mediano plazo (2-4 años) |

| Interconexiones renovables transfronterizas | +1.3% | Europa (corredores TEN-E), ASEAN, América del Sur (Brasil-Argentina), Oriente Medio (red del CCG) | Mediano plazo (2-4 años) |

| Despliegue de ultra alta tensión (±800 kV) en Asia | +1.5% | Núcleo de ��������-�ʲ���í�ھ����� (China, India), expansión hacia Asia Central | Largo plazo (≥4 años) |

| Sustitución de líneas HVAC envejecidas | +0.9% | América del Norte, Europa (región nórdica, Alemania), Rusia | Largo plazo (≥4 años) |

| Auge de las redes de CC multiterminales y malladas | +1.0% | Europa (Centro de Energía Eólica del Mar del Norte), ��������-�ʲ���í�ھ����� (Red Sur de China) | Largo plazo (≥4 años) |

| Demanda de capacidad de arranque en negro con formación de red | +0.6% | Global, con adopción temprana en Europa (Reino Unido, Alemania), Australia | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Aumento de los enlaces HVDC de energía eólica marina

Los proyectos en aguas profundas a más de 100 km dependen ahora del HVDC, ya que los cables de CA enfrentan pérdidas reactivas prohibitivas. La primera fase de 1,2 GW de Dogger Bank, energizada en 2024 con válvulas HVDC Light, registró una eficiencia de ida y vuelta del 98,5% en un tramo submarino de 200 km.[2]Hitachi Energy, "Rendimiento HVDC de Dogger Bank," hitachienergy.com El proyecto alemán Ostwind 4 de 2 GW, adjudicado en 2024, utiliza convertidores multinivel modulares para canalizar el viento del Báltico hacia el sur.[3]GE Vernova, "Anuncio del Contrato Ostwind 4," ge.com La hoja de ruta marina de 5,6 GW de Taiwán ya ha generado tres adjudicaciones HVDC repartidas entre Siemens Energy y Hitachi Energy. ������ó�� entró en el ámbito submarino cuando Tokyo Electric Power encargó un enlace de 1 GW para Choshi en 2025. El Centro de Energía Eólica del Mar del Norte apunta a una plataforma mallada de 10 GW para 2035, una escala que requiere disyuntores de CC actualmente en fase de comercialización temprana.

Interconexiones renovables transfronterizas

El Viking Link de 1,4 GW, energizado en 2024, permite al Reino Unido importar energía eólica danesa durante temporales y exportar carga base nuclear durante períodos de calma, monetizando diferenciales promedio de EUR 45 por MWh en 2024.[4]National Grid ESO, "Actualización Operativa del Viking Link," nationalgrideso.com La norma TEN-E de Europa que exige un 15% de interconexión para 2030 está impulsando proyectos como NordLink y LionLink. La ASEAN tiene como objetivo 17 GW de corredores HVDC para 2035 para aprovechar la energía hidroeléctrica de Laos y la solar tailandesa, aunque persisten brechas de financiamiento. La línea de 1 GW Brasil-Argentina prevista para 2028 equilibra la variabilidad hidroeléctrica con el viento patagónico. El CCG está evaluando una superposición de 3 GW para conectar las energías renovables saudíes con los centros de carga de los Emiratos Árabes Unidos.

Despliegue de ultra alta tensión (±800 kV) en Asia

China puso en servicio 45 enlaces UHV a finales de 2024, incluido el corredor Hami-Chongqing de 2.290 km que envía 36 TWh de energía verde hacia el este cada año. Los bipolos de 8 GW Ningxia-Hunan y Baihetan-Jiangsu reducen el consumo de carbón en las provincias costeras en 22 millones de toneladas anuales. India licitó una línea de ±800 kV y 6 GW de Rajastán a Tamil Nadu en 2025. La adjudicación Gansu-Zhejiang de Hitachi Energy en 2024 será el primer esquema VSC a ±800 kV, combinando controles de formación de red con la densidad de potencia UHV. El UHVDC reduce las pérdidas al 3% por cada 1.000 km, y un único bipolo de ±1.100 kV puede transportar 12 GW en una franja de servidumbre más estrecha que un equivalente de CA.

Sustitución de líneas HVAC envejecidas

América del Norte y partes de Europa enfrentan congestión en corredores de CA de 50 años cuyos límites térmicos frenan la integración de energías renovables. Las empresas de servicios públicos están evaluando superposiciones HVDC que añaden 2-3 GW de capacidad de transferencia utilizando las servidumbres existentes, evitando costosas disputas de expropiación. Rosseti de Rusia está actualizando la ruta Siberia-Urales a ±500 kV para transportar energía hidroeléctrica a los centros industriales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y ciclo de permisos | -1.2% | Global, agudo en América del Norte, Europa (proyectos multijurisdiccionales), América del Sur | Largo plazo (≥4 años) |

| Cuellos de botella en el suministro de componentes de convertidores | -0.9% | Global, con escasez aguda de obleas IGBT (cadena de suministro de ��������-�ʲ���í�ھ�����), acero para transformadores (Europa) | Mediano plazo (2-4 años) |

| Riesgo de interoperabilidad entre múltiples proveedores | -0.5% | Europa (redes malladas), ��������-�ʲ���í�ھ����� (proyectos transfronterizos de la ASEAN) | Mediano plazo (2-4 años) |

| Ciberseguridad de los controles digitales HVDC | -0.4% | Global, presión regulatoria más alta en Europa (IEC 62351), América del Norte (NERC CIP) | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Alto CAPEX y Ciclo de Permisos

Un enlace bipolar de 2 GW y 1.000 km cuesta entre USD 2.000 millones y USD 2.500 millones, la mitad de los cuales corresponde a estaciones convertidoras, lo que disuade a las empresas de servicios públicos con balances restringidos. La línea Plains & Eastern de EE. UU. obtuvo aprobación federal en 2016, pero sigue sin construirse debido a la oposición a nivel estatal. El LionLink de Europa pasó cuatro años en revisión ambiental antes de obtener su aprobación en 2025. Las negociaciones Brasil-Argentina sobre los cargos de tránsito retrasaron los objetivos de entrada en servicio de 2027 a 2028. Los bancos multilaterales suelen convertirse en financiadores ancla porque los desarrolladores comerciales tienen dificultades para obtener calificaciones de grado de inversión sin rendimientos regulados.

Cuellos de botella en el suministro de componentes de convertidores

Las cadenas de suministro de IGBT y transformadores extendieron los plazos de entrega a 24 meses en 2025. La planta de transformadores de Siemens Energy en Erlangen opera al 95% de su capacidad, y la ampliación requiere EUR 150 millones y tres años. China controla el 60% del acero eléctrico de grano orientado, lo que impulsa a los fabricantes de equipos originales occidentales a diversificarse hacia plantas indias y surcoreanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El VSC Gana Terreno por la Demanda de Formación de Red

Se prevé que los convertidores de fuente de voltaje crezcan a una CAGR del 8,1%, más rápido que el mercado general de estaciones convertidoras HVDC, ya que los desarrolladores de energía eólica marina y los planificadores de red buscan características de arranque en negro, eliminación rápida de fallos y capacidades multiterminales. Los convertidores conmutados por línea representaron el 59,1% de la participación del mercado de estaciones convertidoras HVDC en 2025, porque los corredores de transferencia masiva de China dependen de pilas de tiristores a ±800 kV que minimizan las pérdidas en rutas de más de 2.000 km.

El enlace de 3,6 GW de Dogger Bank utiliza válvulas MMC de 401 niveles que cumplen un índice de distorsión armónica total inferior al 1,5% sin filtros. La implementación de East Anglia THREE de Siemens Energy demuestra la misma agilidad de formación de red en 200 milisegundos tras un apagón. El proyecto VSC Gansu-Zhejiang a ±800 kV de Hitachi Energy pondrá a prueba si los convertidores de fuente de voltaje pueden igualar la densidad de potencia UHV y erosionar la ventaja histórica de costos del convertidor conmutado por línea. GE Vernova está explorando topologías híbridas que combinan la eficiencia del convertidor conmutado por línea con la controlabilidad del convertidor de fuente de voltaje, aunque la comercialización sigue estando al menos a tres años de distancia.

Por Componente: La Complejidad de las ��á�����ܱ����� Impulsa la Concentración de Ingresos

Las válvulas capturaron el 34% de los ingresos por componentes en 2025 y crecerán a una CAGR del 7,6%, lo que refleja la importancia que las empresas de servicios públicos otorgan a los dispositivos de conmutación que determinan la fiabilidad y la huella. El tamaño del mercado de estaciones convertidoras HVDC para sistemas de válvulas se está expandiendo a medida que las clases de voltaje más altas requieren más dispositivos conectados en serie con refrigeración robusta.

Una torre LCC a ±800 kV contiene hasta 500 tiristores con una clasificación de 8,5 kV y 4 kA, y la redundancia añade un 10% al costo. Las válvulas VSC operan a 1-2 kHz, lo que requiere refrigeración líquida valorada en USD 15 millones-USD 20 millones por estación. Los transformadores de convertidores representan aproximadamente el 25% del costo de la estación y enfrentan largos retrasos en los pedidos. Los reactores y filtros representan hasta el 20% de los sitios LCC, mientras que las plataformas VSC a menudo los omiten. El cable P-Laser de 525 kV de Prysmian alcanza una densidad de potencia de 2,6 GW, lo que permite bipolos de un solo cable que reducen los costos de instalación en un 30%.

Por Clasificación de Voltaje: El UHVDC Emerge como el Estándar de Asia

La clase de 500-800 kV representó el 47,4% de la participación del mercado de estaciones convertidoras HVDC en 2025, porque equilibra el costo del conductor con la complejidad del convertidor. Se proyecta que el segmento superior a 800 kV aumente a una CAGR del 8,5% a medida que China pone en servicio comercial esquemas de ±1.100 kV.

El enlace Changji-Guquan de ±1.100 kV de China, energizado en 2024, transfirió 12 GW a lo largo de 3.300 km con solo el 2,5% de pérdidas. India está estudiando ±800 kV para su corredor solar de 1.800 km, donde el UHVDC reduciría el ancho de la servidumbre. Los esquemas marinos europeos aún favorecen el VSC de ±320 kV a ±525 kV, como East Anglia THREE y Viking Link. El costo de capital de USD 1,2 millones por MW del UHVDC frena su adopción fuera de Asia, pero el VSC de formación de red a ±800 kV podría cerrar la brecha al reducir los costos de filtros y compensación reactiva.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 66,8% del valor del mercado de estaciones convertidoras HVDC en 2025 y registra una CAGR del 7,6% hasta 2031. China tiene como objetivo transmitir 1.000 TWh de energía eólica occidental e hidroeléctrica a las cargas costeras para 2030, lo que implica 30 corredores adicionales de ±800 kV y una inversión de USD 50.000 millones. La Fase II del Corredor de Energía Verde de India añade un enlace de ±800 kV y 6 GW de Rajastán a Tamil Nadu, más un interconector VSC de ±500 kV para Lakshadweep. La línea submarina de 1 GW Choshi de ������ó�� entró en servicio en 2025, señalando un objetivo más amplio de 10 GW de energía eólica marina. Corea del Sur y los miembros de la ASEAN avanzan más lentamente, ya que los problemas de financiamiento y soberanía retrasan las decisiones finales de inversión.

Europa representó alrededor del 20% del gasto en convertidores en 2025, pero lidera la innovación en VSC. Dogger Bank, East Anglia THREE y Sea Link del Reino Unido suman 7 GW de capacidad bajo plataformas HVDC Light o Plus. El centro de Bornholm de Dinamarca anclará una red mallada de 3 GW en el Báltico para 2030. El contrato Ostwind 4 de GE Vernova marca su reingreso al HVDC marino. Los interconectores nórdicos como Viking Link y NordLink permiten a los países aprovechar las energías renovables en diferentes patrones climáticos.

América del Norte está acelerando la planificación, pero aún enfrenta ciclos de permisos de siete a diez años. Grain Belt Express obtuvo todas las aprobaciones en 2024 para una línea de 4 GW de Kansas a Indiana programada para 2028 utilizando HVDC Light. El enlace de 300 MW de Montana de �䲹�Բ���á y el propuesto corredor de 2 GW Baja-Ciudad de ��é�澱���� de ��é�澱���� ilustran el interés en toda la región. El interconector Brasil-Argentina de América del Sur avanza hacia 2028, mientras Chile licita un enlace solar de 500 MW en el norte. Los proyectos de Oriente Medio siguen siendo incipientes, aunque la cartera de energías renovables de 58,7 GW de Arabia Saudita probablemente necesitará una superposición HVDC de 3 GW para 2032.

Panorama Competitivo

Hitachi Energy, Siemens Energy y GE Vernova representaron aproximadamente el 60%-65% de la cartera de pedidos de 2025, aunque los actores chinos NR Electric, C-EPRI y Xian XD están expandiéndose al exterior con descuentos de precio del 20%-30%. Hitachi Energy reveló una cartera HVDC de USD 4.200 millones que abarca los enlaces Dogger Bank, Gansu-Zhejiang y del Mar del Norte. Siemens Energy registró USD 3.800 millones en los proyectos Bornholm, East Anglia THREE y esquemas de Oriente Medio. La adjudicación de USD 1.400 millones de Ostwind 4 a GE Vernova pone fin a una pausa de cuatro años en el HVDC marino.

NR Electric ganó un enlace VSC de 500 MW en el Sudeste Asiático en 2025, con un precio un 25% inferior a las ofertas occidentales, aunque las dudas sobre el cumplimiento de la norma IEC 62351 limitan su tracción en Europa. Hitachi Energy y Siemens Energy siguen siendo los únicos proveedores con disyuntores de CC híbridos de 400 kV y 9 kA probados, lo que genera un cuello de botella que puede retrasar los proyectos mallados entre seis y doce meses. Prysmian y Nexans dominan el suministro de cables submarinos, mientras que Mitsubishi y Toshiba colaboran en tiristores de 8,5 kV para los esquemas de ±1.100 kV de China.

Líderes de la Industria de Estaciones Convertidoras HVDC

Hitachi Energy

Siemens Energy

GE Grid Solutions

Prysmian Group

Mitsubishi Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Hitachi Energy ha recibido contratos de SSEN Transmission para suministrar estaciones convertidoras de corriente continua de alta tensión (HVDC) para dos enlaces de cables submarinos en el norte de Escocia.

- Diciembre de 2025: GE Vernova Inc. ha asegurado su primer contrato de renovación HVDC en India. La división de Sistemas de Electrificación de la empresa renovará el enlace HVDC de 1.000 MW en Chandrapur.

- Octubre de 2025: ScottishPower Renewables, filial británica de Iberdrola, ha instalado con éxito la estación convertidora marina de corriente continua de alta tensión (HVDC) en el parque eólico East Anglia THREE.

- Octubre de 2025: ScottishPower Renewables ha recibido su mayor estación convertidora marina de corriente continua de alta tensión (HVDC) hasta la fecha, entregada por Aker Solutions, para el proyecto East Anglia THREE.

Alcance del Informe Global del Mercado de Estaciones Convertidoras HVDC

Las Estaciones Convertidoras HVDC son subestaciones especializadas que convierten la electricidad entre Corriente Alterna de Alta Tensión (CA) y Corriente Continua de Alta Tensión (CC). Estas estaciones actúan como terminales para las líneas de transmisión HVDC, facilitando transferencias eficientes de energía en bloque a largas distancias. También conectan redes que operan a diferentes frecuencias. Utilizando válvulas electrónicas de potencia, estas estaciones convierten la CA en CC (proceso conocido como rectificación) y revierten la CC a CA (inversión).

El mercado global de estaciones convertidoras HVDC está segmentado por tecnología, componente, clasificación de voltaje y geografía. Por tecnología, el mercado se segmenta en convertidor de fuente de voltaje (VSC) y convertidor conmutado por línea (LCC). Por componente, el mercado se segmenta en válvulas, convertidores, transformadores, filtros armónicos, reactores y otros. Por clasificación de voltaje, el mercado se segmenta en hasta 320 kV, 320-500 kV, 500-800 kV y superior a 800 kV. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de estaciones convertidoras HVDC en las principales regiones. El tamaño del mercado y los pronósticos para cada segmento se han realizado en función de los ingresos (USD).

| Convertidor de Fuente de Voltaje (VSC) |

| Convertidor Conmutado por Línea (LCC) |

| ��á�����ܱ����� |

| Transformadores de Convertidores |

| Filtro Armónico |

| Reactor |

| Otros |

| Hasta 320 kV |

| 320 a 500 kV |

| 500 a 800 kV |

| Superior a 800 kV (UHVDC) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Convertidor de Fuente de Voltaje (VSC) | |

| Convertidor Conmutado por Línea (LCC) | ||

| Por Componente | ��á�����ܱ����� | |

| Transformadores de Convertidores | ||

| Filtro Armónico | ||

| Reactor | ||

| Otros | ||

| Por Clasificación de Voltaje | Hasta 320 kV | |

| 320 a 500 kV | ||

| 500 a 800 kV | ||

| Superior a 800 kV (UHVDC) | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de estaciones convertidoras HVDC en 2031?

Se proyecta que el tamaño del mercado de estaciones convertidoras HVDC alcance USD 10,85 mil millones en 2031 desde USD 7,73 mil millones en 2026.

¿Qué tecnología crece más rápido dentro de las estaciones convertidoras?

Los convertidores de fuente de voltaje se expanden a una CAGR del 8,1% hasta 2031 gracias a las ventajas de arranque en negro, formación de red y capacidades multiterminales favorecidas por los desarrolladores de energía eólica marina.

¿Por qué ��������-�ʲ���í�ھ����� domina el gasto global en HVDC?

El despliegue de 45 corredores UHV operativos en China y los nuevos enlaces de ±800 kV de India impulsan a ��������-�ʲ���í�ھ����� al 66,8% de los ingresos de 2025 y una CAGR regional del 7,6% hasta 2031.

¿Cuál es la principal barrera de costos para los nuevos proyectos HVDC?

El capital total puede alcanzar USD 2.000 millones para una línea de 2 GW y 1.000 km, mientras que los permisos a menudo se extienden más de siete años en corredores multijurisdiccionales.

¿Qué componente enfrenta el mayor cuello de botella en el suministro?

Las válvulas IGBT y los transformadores de convertidores personalizados ahora tienen plazos de entrega de hasta 24 meses debido a la capacidad limitada de obleas semiconductoras y acero eléctrico.

¿Qué tan concentrada es la competencia entre proveedores?

Una puntuación de concentración de mercado de 6 refleja que los tres principales actores concentran aproximadamente dos tercios de los pedidos, aunque los fabricantes de equipos originales chinos competitivos en precio están ganando participación.

Última actualización de la página el: