Tama帽o y 笔补谤迟颈肠颈辫补肠颈贸苍 del Mercado de Sistemas de Transmisi贸n HVDC de India

Visi贸n General del Mercado

| Per铆odo de Estudio | 2021 - 2031 |

|---|---|

| Per铆odo de Datos Pronosticados | 2026 - 2031 |

| Tama帽o del mercado en el a帽o base (2025) | 3.86 Mil millones de d贸lares |

| Tama帽o del Mercado (2026) | 4.19 Mil millones de d贸lares |

| Tama帽o del Mercado (2031) | 6.31 Mil millones de d贸lares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

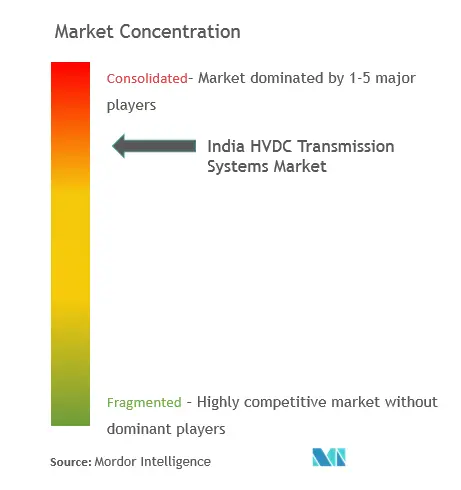

| Concentraci贸n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen 漏 黑料不打烊. El uso requiere atribuci贸n seg煤n CC BY 4.0. | |

An谩lisis del Mercado de Sistemas de Transmisi贸n HVDC de India por 黑料不打烊

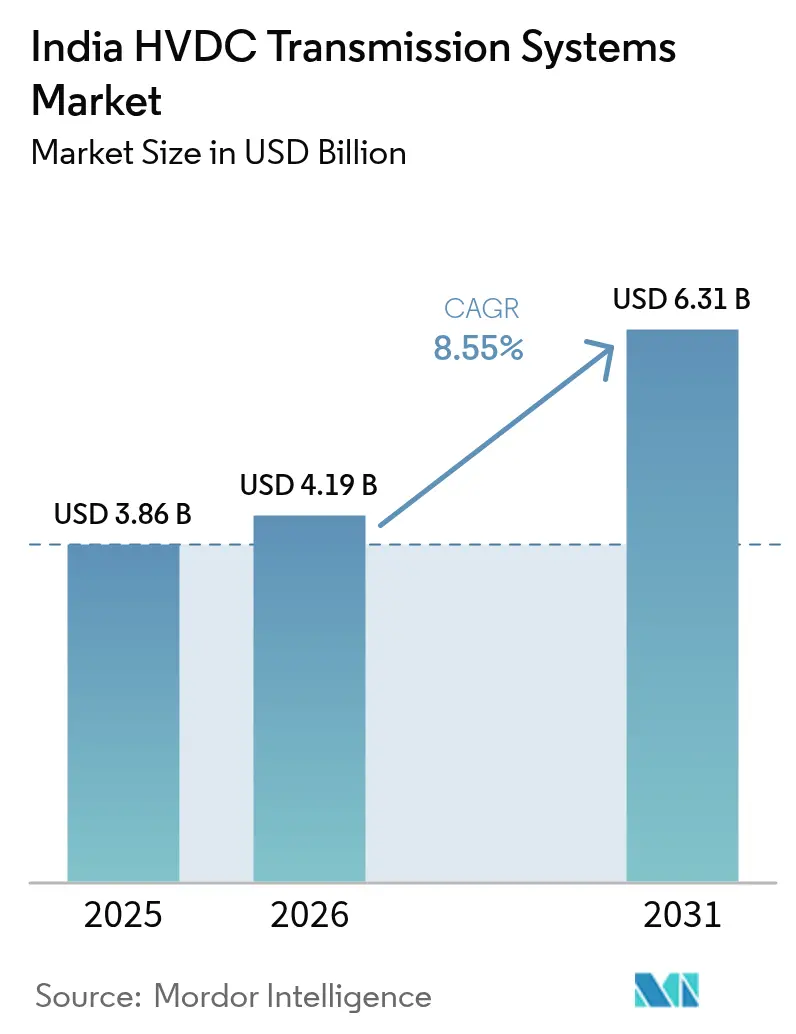

El tama帽o del Mercado de Sistemas de Transmisi贸n HVDC de India fue valorado en USD 3,86 mil millones en 2025 y se estima que crecer谩 desde USD 4,19 mil millones en 2026 hasta alcanzar USD 6,31 mil millones en 2031, a una CAGR del 8,55% durante el per铆odo de pron贸stico (2026-2031).

La infraestructura de transmisi贸n el茅ctrica de India est谩 experimentando una transformaci贸n significativa impulsada por los avances tecnol贸gicos y el creciente incremento en la demanda de energ铆a. El sector de transmisi贸n de electricidad ha sido testigo de una participaci贸n sustancial del sector privado, lo que refleja la creciente confianza de los inversores y la madurez del mercado. El panorama de la transmisi贸n est谩 evolucionando con la integraci贸n de tecnolog铆as avanzadas como la tecnolog铆a de convertidor de fuente de voltaje (VSC), que fue introducida por primera vez en el pa铆s a trav茅s del proyecto de sistemas de transmisi贸n HVDC Pugalur-Thrissur de Power Grid Corporation of India Limited en febrero de 2021, lo que representa un hito en las capacidades de transmisi贸n el茅ctrica de India.

El mercado est谩 experimentando un desplazamiento hacia los sistemas de transmisi贸n HVDC subterr谩neos, particularmente en 谩reas urbanas donde las l铆neas a茅reas presentan desaf铆os. Esta tendencia queda ejemplificada por el ambicioso plan del gobierno de Maharashtra anunciado en diciembre de 2020 para invertir INR 8.000 crore en una l铆nea HVDC subterr谩nea de 80 kil贸metros de Aarey a Kudus en el distrito de Palghar, dise帽ada para proporcionar 1.000 megavatios adicionales de electricidad al estado. Tales proyectos demuestran la creciente preferencia por las soluciones de transmisi贸n subterr谩nea en regiones densamente pobladas, al tiempo que abordan las preocupaciones ambientales y est茅ticas.

La integraci贸n de fuentes de transmisi贸n de energ铆a renovable est谩 remodelando el panorama de la transmisi贸n HVDC, con especial 茅nfasis en el desarrollo de la energ铆a e贸lica marina. El ambicioso objetivo de India de desplegar 30 GW de instalaciones de energ铆a e贸lica marina para 2030 est谩 creando oportunidades sustanciales para la tecnolog铆a HVDC, que es particularmente eficiente para entornos marinos. Este enfoque estrat茅gico en la transmisi贸n de energ铆a renovable est谩 impulsando innovaciones en tecnolog铆a de transmisi贸n y desarrollo de infraestructuras en todo el pa铆s.

Los proyectos de transmisi贸n el茅ctrica transfronterizos est谩n emergiendo como una tendencia significativa en el mercado HVDC de India. Los desarrollos destacados incluyen la exploraci贸n en curso de un enlace el茅ctrico a茅reo con Sri Lanka, que cuenta con una l铆nea HVDC planificada de 2x500 MW entre Madurai y Nueva Habarana. Adicionalmente, los acuerdos de suministro el茅ctrico existentes de India con Bangladesh, incluido el de 1.000 MW a trav茅s del enlace de CA de Baharampur a Bheramara y diversas otras interconexiones, demuestran la creciente importancia de la infraestructura internacional de intercambio el茅ctrico en el panorama energ茅tico de la regi贸n.

Nota: Las cifras de tama帽o del mercado y previsi贸n de este informe se generan utilizando el marco de estimaci贸n propietario de 黑料不打烊, actualizado con los 煤ltimos datos e informaci贸n disponibles a partir de 2026.

Tendencias e Informaci贸n del Mercado de Sistemas de Transmisi贸n HVDC de India

Crecientes Requisitos de Transmisi贸n El茅ctrica y Expansi贸n de la Red

La posici贸n de India como el segundo pa铆s m谩s poblado del mundo ha creado una demanda sin precedentes de sistemas de transmisi贸n el茅ctrica robustos. El creciente tama帽o y la complejidad de las redes de transmisi贸n han introducido desaf铆os significativos relacionados con la gesti贸n del flujo de carga, el control de oscilaciones de potencia y el mantenimiento de la calidad del voltaje, convirtiendo a los sistemas de transmisi贸n HVDC en una soluci贸n esencial para las necesidades modernas de distribuci贸n el茅ctrica. Esto queda evidenciado por el hecho de que m谩s del 58% de las l铆neas de transmisi贸n del pa铆s operan con tensiones nominales superiores a 400 kV, lo que demuestra el claro desplazamiento hacia sistemas de transmisi贸n el茅ctrica de alta capacidad.

La implementaci贸n de la iniciativa Una Naci贸n-Una Red ha acelerado a煤n m谩s la necesidad de sistemas eficientes de red el茅ctrica, permitiendo el intercambio interregional de electricidad sin interrupciones entre regiones con excedente y d茅ficit. Esto es particularmente crucial dado que las empresas de transmisi贸n y distribuci贸n el茅ctrica enfrentaron p茅rdidas sustanciales de INR 27.000 crore, atribuidas principalmente a las ineficiencias en la transmisi贸n y distribuci贸n. Los grandes proyectos de infraestructura, como el proyecto HVDC subterr谩neo millonario de Maharashtra de Aarey a Kudus en el Distrito de Palghar, ejemplifican la inversi贸n continua en la expansi贸n y modernizaci贸n de las capacidades de transmisi贸n del pa铆s para abordar los desaf铆os cr铆ticos de suministro el茅ctrico en las regiones metropolitanas.

Ventajas de Costos y Beneficios T茅cnicos de los Sistemas HVDC

Los sistemas de transmisi贸n HVDC ofrecen ventajas econ贸micas convincentes sobre los sistemas HVAC tradicionales, particularmente en t茅rminos de costos de construcci贸n y operaci贸n. Los requisitos simplificados de construcci贸n de torres de l铆nea y los menores costos unitarios, incluidos tanto el costo por kil贸metro de l铆nea como el costo por MW de potencia transmitida, hacen que las soluciones HVDC sean cada vez m谩s atractivas para proyectos de transmisi贸n el茅ctrica de larga distancia. Esta eficiencia de costos se ve reforzada por el menor n煤mero de conductores requeridos en los sistemas HVDC en comparaci贸n con las redes HVAC, lo que resulta en menores cargas mec谩nicas y menores costos de l铆neas de transmisi贸n en distancias superiores a 100 kil贸metros.

La superioridad t茅cnica de la tecnolog铆a HVDC se demuestra a trav茅s de su relaci贸n inversa entre las tensiones nominales y las p茅rdidas de transmisi贸n, lo que permite una transmisi贸n el茅ctrica m谩s eficiente a tensiones m谩s altas. Esta ventaja es particularmente valiosa en 谩reas con restricciones de espacio, donde la mayor capacidad de transmisi贸n el茅ctrica de las l铆neas HVDC permite un uso m谩s eficiente del suelo. La implementaci贸n exitosa de grandes proyectos, como el sistema HVDC de 6.000 MW Raigarh-Pugalur-Thrissur, pone de manifiesto los beneficios pr谩cticos de estos sistemas para lograr una transferencia eficiente de energ铆a a trav茅s de grandes distancias, manteniendo al mismo tiempo la estabilidad y la fiabilidad del sistema.

Creciente Enfoque en la Integraci贸n de Energ铆as Renovables

Los ambiciosos objetivos de energ铆a renovable establecidos por el gobierno indio han creado un fuerte impulso para la adopci贸n de la tecnolog铆a HVDC. La integraci贸n de proyectos de energ铆a renovable a gran escala, particularmente desde sitios de generaci贸n remotos, requiere soluciones de transmisi贸n sofisticadas que puedan manejar eficientemente flujos de potencia variables y mantener la estabilidad de la red. Las superiores capacidades de control de los sistemas HVDC y sus menores p茅rdidas los hacen ideales para conectar fuentes de energ铆a renovable a la red principal, tal como lo demuestran numerosos proyectos exitosos en todo el pa铆s.

La expansi贸n de las redes HVDC existentes mediante adiciones de capacidad y el desarrollo de nuevos proyectos refleja este creciente enfoque en la integraci贸n de energ铆as renovables. Desarrollos de infraestructura significativos, como la subestaci贸n de Jharsuguda (Sundargarh) con su adici贸n de capacidad de 3.000 MVA, demuestran la escala de inversi贸n en infraestructura HVDC para apoyar la transmisi贸n de energ铆a renovable. Los proyectos de expansi贸n en curso, incluida la actualizaci贸n del Bipolo HVDC Champa Pool-Kurukshetra de 1.500 MW a 2.000 MW, ilustran a煤n m谩s el compromiso con la mejora de las capacidades de transmisi贸n de energ铆a renovable del pa铆s a trav茅s de la transmisi贸n de red inteligente.

An谩lisis de Segmentos

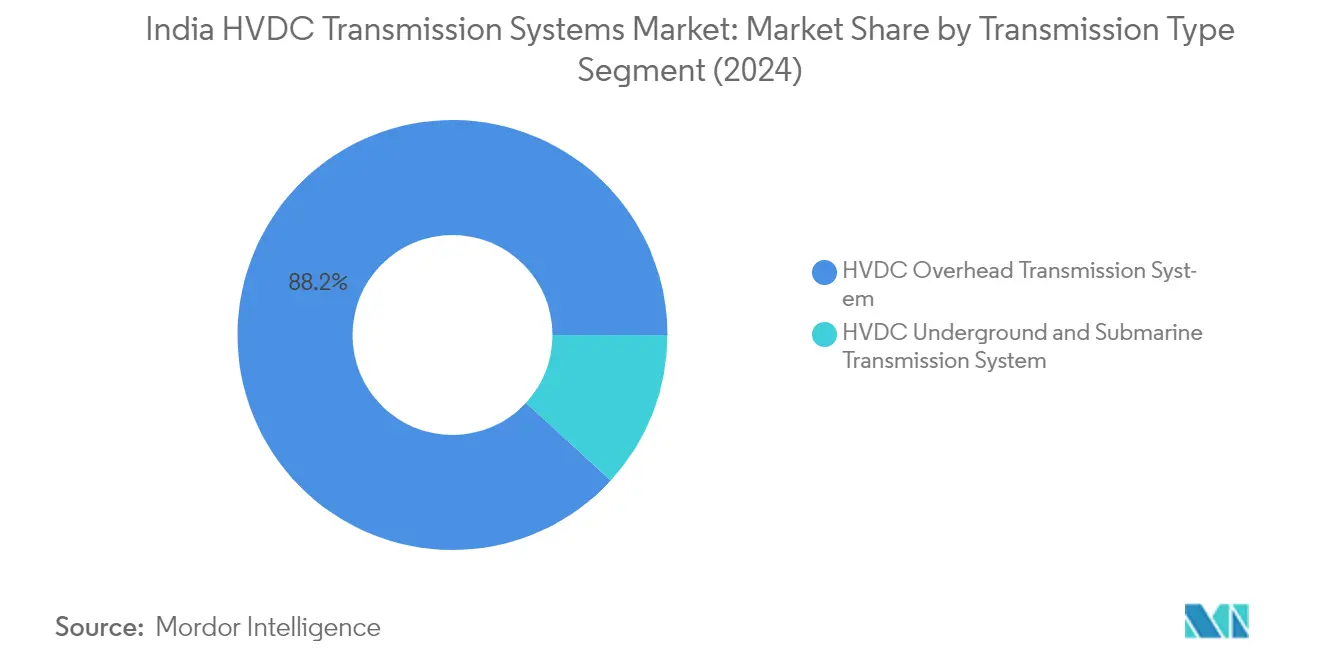

Segmento de Transmisi贸n A茅rea HVDC en el Mercado de Sistemas de Transmisi贸n HVDC de India

El segmento de sistemas de transmisi贸n a茅rea HVDC contin煤a dominando el mercado de sistemas de transmisi贸n HVDC de India, con una participaci贸n de mercado de aproximadamente el 87,30% en 2025. El dominio de este segmento puede atribuirse a varias ventajas clave, que incluyen requisitos m谩s simples de construcci贸n de torres de l铆nea en comparaci贸n con las l铆neas de transmisi贸n HVAC y menores costos unitarios, incluido el costo por km de l铆nea y por MV de potencia transmitida. La capacidad de la tecnolog铆a para transportar m谩s energ铆a con menos p茅rdidas de transmisi贸n en comparaci贸n con los sistemas HVAC la ha hecho particularmente atractiva para proyectos de transmisi贸n el茅ctrica de larga distancia. Adicionalmente, el crecimiento del segmento est谩 siendo impulsado por el aumento de los proyectos de transmisi贸n el茅ctrica transfronterizos y las adiciones de capacidad en redes HVDC preexistentes. El despliegue de tecnolog铆as avanzadas como la transmisi贸n a茅rea HVDC con Convertidor de Fuente de Voltaje (VSC) y la tecnolog铆a de l铆nea a茅rea de corriente continua de ultra alta tensi贸n (UHVDC) ha reforzado a煤n m谩s la posici贸n de mercado de este segmento.

Segmento de Transmisi贸n Subterr谩nea y Submarina HVDC en el Mercado de Sistemas de Transmisi贸n HVDC de India

El segmento de transmisi贸n subterr谩nea y submarina HVDC, si bien tiene una participaci贸n de mercado menor, desempe帽a un papel crucial en aplicaciones espec铆ficas donde la transmisi贸n a茅rea no es viable. Este segmento es particularmente importante en 谩reas urbanas densamente pobladas y para aplicaciones de transmisi贸n el茅ctrica submarina. El segmento utiliza dos tecnolog铆as principales de cables: Cables de N煤cleo 脷nico de Impregnaci贸n en Masa y Cables Polim茅ricos, cada uno al servicio de requisitos espec铆ficos de tensi贸n y capacidad de potencia. El creciente enfoque en proyectos de energ铆a e贸lica marina, siguiendo los objetivos del Ministerio de Energ铆a Nueva y Renovable de India, y la creciente necesidad de transmisi贸n el茅ctrica en 谩reas urbanas est谩n creando nuevas oportunidades para este segmento. El segmento tambi茅n se est谩 beneficiando de los avances tecnol贸gicos en el dise帽o e instalaci贸n de cables, haciendo que la transmisi贸n subterr谩nea y submarina sea m谩s fiable y eficiente para aplicaciones espec铆ficas. El uso de tecnolog铆as de cables HVDC es integral para satisfacer estas demandas, garantizando una transmisi贸n eficiente de CC a largas distancias.

An谩lisis de Segmentos: Componente

Segmento de Estaciones Convertidoras en el Mercado de Sistemas de Transmisi贸n HVDC de India

El segmento de estaciones convertidoras domina el mercado de sistemas de transmisi贸n HVDC de India, con una participaci贸n de mercado de aproximadamente el 92% en 2024. Esta significativa participaci贸n de mercado est谩 impulsada por el papel cr铆tico que desempe帽an las estaciones convertidoras como subestaciones especializadas que forman el equipo terminal para las l铆neas de transmisi贸n HVDC. El dominio del segmento est谩 respaldado por los avances tecnol贸gicos tanto en los Convertidores Conmutados por L铆nea (LCC) como en los Convertidores de Fuente de Voltaje (VSC), con estaciones convertidoras modernas que incorporan caracter铆sticas como v谩lvulas de tiristores, sistemas de enfriamiento, sistemas de control y protecci贸n HVDC, dispositivos de medici贸n de corriente continua y pararrayos. El creciente despliegue de proyectos HVDC a gran escala en India, como el sistema de corriente continua de ultra alta tensi贸n Raigarh-Pugalur de 800 kV que abarca m谩s de 1.800 km, contin煤a generando una demanda sustancial de estaciones convertidoras HVDC.

Segmento de Medio de Transmisi贸n (Cables) en el Mercado de Sistemas de Transmisi贸n HVDC de India

El segmento de medio de transmisi贸n (cables) est谩 experimentando un r谩pido crecimiento en el mercado de sistemas de transmisi贸n HVDC de India durante el per铆odo 2024-2029, impulsado por las crecientes inversiones en proyectos de cables subterr谩neos y submarinos. El crecimiento est谩 respaldado por las ventajas t茅cnicas de las transmisiones por cable HVDC, incluidas las menores p茅rdidas, la mejor estabilidad del sistema y la mayor fiabilidad. La expansi贸n del segmento es particularmente notable en proyectos que requieren l铆neas de transmisi贸n m谩s largas y configuraciones h铆bridas, donde los sistemas de cables HVDC proporcionan capacidad de transmisi贸n de energ铆a masiva controlable sin aumentar los niveles de corriente de cortocircuito. El desarrollo de nuevas tecnolog铆as y materiales de cables, combinado con el impulso de India hacia la modernizaci贸n de su infraestructura de transmisi贸n el茅ctrica, se espera que acelere a煤n m谩s el crecimiento de este segmento durante el per铆odo de pron贸stico. La integraci贸n de componentes HVDC avanzados y electr贸nica de potencia es crucial para mejorar la eficiencia y la fiabilidad de estos sistemas.

Panorama Competitivo

Principales Empresas en el Mercado de Sistemas de Transmisi贸n HVDC de India

El mercado cuenta con actores consolidados como Hitachi ABB Power Grids, Siemens AG, General Electric, Power Grid Corporation of India Limited y Bharat Heavy Electricals Limited liderando el panorama competitivo. Estas empresas se centran en el avance tecnol贸gico mediante el desarrollo de sistemas de control digital de pr贸xima generaci贸n y electr贸nica de potencia HVDC mejorada para aplicaciones HVDC. Las colaboraciones estrat茅gicas entre fabricantes de equipos y contratistas de EPC (Ingenier铆a, Adquisici贸n y Construcci贸n) se han vuelto cada vez m谩s comunes para reforzar las capacidades de ejecuci贸n de proyectos. Las empresas est谩n ampliando su presencia en la fabricaci贸n nacional en respuesta a la iniciativa Fabricado en India del gobierno, con muchas estableciendo instalaciones dedicadas para componentes HVDC. La industria est谩 siendo testigo de mayores inversiones en investigaci贸n y desarrollo, particularmente en 谩reas como la tecnolog铆a de convertidor de fuente de voltaje y la integraci贸n de redes inteligentes. Los l铆deres del mercado tambi茅n est谩n enfatizando las capacidades de servicio a trav茅s de soluciones integrales de operaci贸n y mantenimiento, al tiempo que desarrollan experiencia especializada en 谩reas como los sistemas de cables submarinos y la transmisi贸n de ultra alta tensi贸n.

Mercado Dominado por Proveedores de Soluciones Integradas

El mercado de sistemas de transmisi贸n HVDC en India exhibe una estructura relativamente consolidada, dominada por grandes corporaciones multinacionales con capacidades integradas a lo largo de la cadena de valor. Estas empresas combinan experiencia en fabricaci贸n con capacidades de ejecuci贸n de proyectos, ofreciendo soluciones HVDC llave en mano desde la fabricaci贸n de componentes hasta la puesta en marcha del sistema. El panorama competitivo se caracteriza por altas barreras de entrada debido a la complejidad t茅cnica de los sistemas HVDC y los sustanciales requisitos de capital para establecer instalaciones de fabricaci贸n. En los 煤ltimos a帽os se ha observado una mayor participaci贸n de actores nacionales, particularmente en componentes y servicios de EPC, aunque los l铆deres tecnol贸gicos globales mantienen su dominio en los equipos HVDC centrales.

El mercado ha sido testigo de una actividad significativa de fusiones y adquisiciones, orientada particularmente a fortalecer las capacidades tecnol贸gicas y ampliar la presencia geogr谩fica. Las transacciones destacadas incluyen la adquisici贸n por parte de Hitachi del negocio de redes el茅ctricas de ABB y las adquisiciones estrat茅gicas de Adani Transmission Ltd en el sector de transmisi贸n. Las empresas est谩n formando cada vez m谩s empresas conjuntas y colaboraciones t茅cnicas para combinar fortalezas complementarias en tecnolog铆a y ejecuci贸n de proyectos. La estructura de la industria est谩 evolucionando con la aparici贸n de actores especializados en componentes o servicios espec铆ficos, aunque generalmente operan en asociaci贸n con los principales integradores de sistemas.

La Innovaci贸n y la Localizaci贸n Impulsan el 脡xito en el Mercado

Para los actores establecidos, mantener el liderazgo en el mercado depende cada vez m谩s del desarrollo de soluciones tecnol贸gicas avanzadas mientras se ampl铆an simult谩neamente las capacidades de fabricaci贸n local para cumplir con los requisitos de contenido nacional. Las empresas deben centrarse en construir redes de servicios integrales, establecer relaciones s贸lidas con las empresas de servicios p煤blicos estatales y desarrollar soluciones de financiamiento innovadoras para proyectos a gran escala. El 茅xito tambi茅n requiere mantener un portafolio equilibrado entre el suministro de equipos y los servicios de EPC, al tiempo que se invierte en capacidades digitales para la transmisi贸n de red inteligente y la gesti贸n remota de activos. Los actores existentes tambi茅n deben centrarse en la optimizaci贸n de costos mediante la adquisici贸n y fabricaci贸n local para seguir siendo competitivos en los segmentos de mercado sensibles al precio.

Las nuevas empresas y las compa帽铆as retadoras pueden ganar participaci贸n de mercado centr谩ndose en componentes o servicios espec铆ficos donde las barreras de entrada son relativamente menores, como los sistemas de cables o los servicios de mantenimiento. Construir asociaciones estrat茅gicas con actores establecidos para el acceso a la tecnolog铆a mientras se desarrolla experiencia especializada en 谩reas emergentes como la integraci贸n de energ铆as renovables representa una estrategia de entrada viable. Las empresas tambi茅n deben navegar por el panorama regulatorio, particularmente en lo que respecta a los requisitos de fabricaci贸n nacional y los est谩ndares de conectividad a la red. El creciente enfoque en la integraci贸n de energ铆as renovables y la modernizaci贸n de la red crea oportunidades para empresas con soluciones innovadoras en estas 谩reas, mientras que el 茅nfasis del gobierno en la autosuficiencia en la fabricaci贸n presenta oportunidades para que los actores locales ampl铆en su presencia en la cadena de suministro.

L铆deres de la Industria de Sistemas de Transmisi贸n HVDC de India

General Electric Company

Bharat Heavy Electricals Limited

TAG Corporation

Power Grid Corporation of India Limited

Hitachi Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2021: Power Grid Corporation of India Limited (POWERGRID) inaugur贸 su proyecto HVDC de 320 kV y 2.000 MW Pugalur (Tamil Nadu) - Thrissur (Kerala). El proyecto fue la primera vez que se introdujo en el pa铆s la tecnolog铆a de Convertidor de Fuente de Voltaje (VSC) para la transmisi贸n. De los 165 kil贸metros (km) de transmisi贸n, 27 km correspond铆an a cables subterr谩neos. El costo total del proyecto fue de aproximadamente INR 5.070 crore.

- Diciembre de 2020: El Gobierno de Maharashtra revis贸 su plan para invertir INR 8.000 crore en una l铆nea de corriente continua de alta tensi贸n (HVDC) subterr谩nea de 80 kil贸metros (km) de Aarey a Kudus en el distrito de Palghar.

Alcance del Informe del Mercado de Sistemas de Transmisi贸n HVDC de India

El informe del mercado de sistemas de transmisi贸n HVDC de India incluye:

| Sistema de Transmisi贸n A茅rea HVDC |

| Sistema de Transmisi贸n Subterr谩nea y Submarina HVDC |

| Estaciones Convertidoras |

| Medio de Transmisi贸n (Cables) |

| Tipo de Transmisi贸n | Sistema de Transmisi贸n A茅rea HVDC |

| Sistema de Transmisi贸n Subterr谩nea y Submarina HVDC | |

| Componente | Estaciones Convertidoras |

| Medio de Transmisi贸n (Cables) |

Preguntas Clave Respondidas en el Informe

驴Qu茅 tan grande es el Mercado de Sistemas de Transmisi贸n HVDC de India?

Se espera que el tama帽o del Mercado de Sistemas de Transmisi贸n HVDC de India alcance USD 4,19 mil millones en 2026 y crezca a una CAGR del 8,55% para alcanzar USD 6,31 mil millones en 2031.

驴Cu谩l es el tama帽o actual del Mercado de Sistemas de Transmisi贸n HVDC de India?

En 2026, se espera que el tama帽o del Mercado de Sistemas de Transmisi贸n HVDC de India alcance USD 4,19 mil millones.

驴Qui茅nes son los actores clave en el Mercado de Sistemas de Transmisi贸n HVDC de India?

General Electric Company, Bharat Heavy Electricals Limited, TAG Corporation, Power Grid Corporation of India Limited e Hitachi Energy Ltd son las principales empresas que operan en el Mercado de Sistemas de Transmisi贸n HVDC de India.

驴Qu茅 a帽os abarca este Mercado de Sistemas de Transmisi贸n HVDC de India y cu谩l fue el tama帽o del mercado en 2025?

En 2025, el tama帽o del Mercado de Sistemas de Transmisi贸n HVDC de India fue estimado en USD 3,86 mil millones. El informe cubre el tama帽o hist贸rico del mercado del Mercado de Sistemas de Transmisi贸n HVDC de India para los a帽os: 2020, 2021, 2022, 2023, 2024 y 2025. El informe tambi茅n pronostica el tama帽o del Mercado de Sistemas de Transmisi贸n HVDC de India para los a帽os: 2026, 2027, 2028, 2029, 2030 y 2031.

脷ltima actualizaci贸n de la p谩gina el: