Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Potencia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

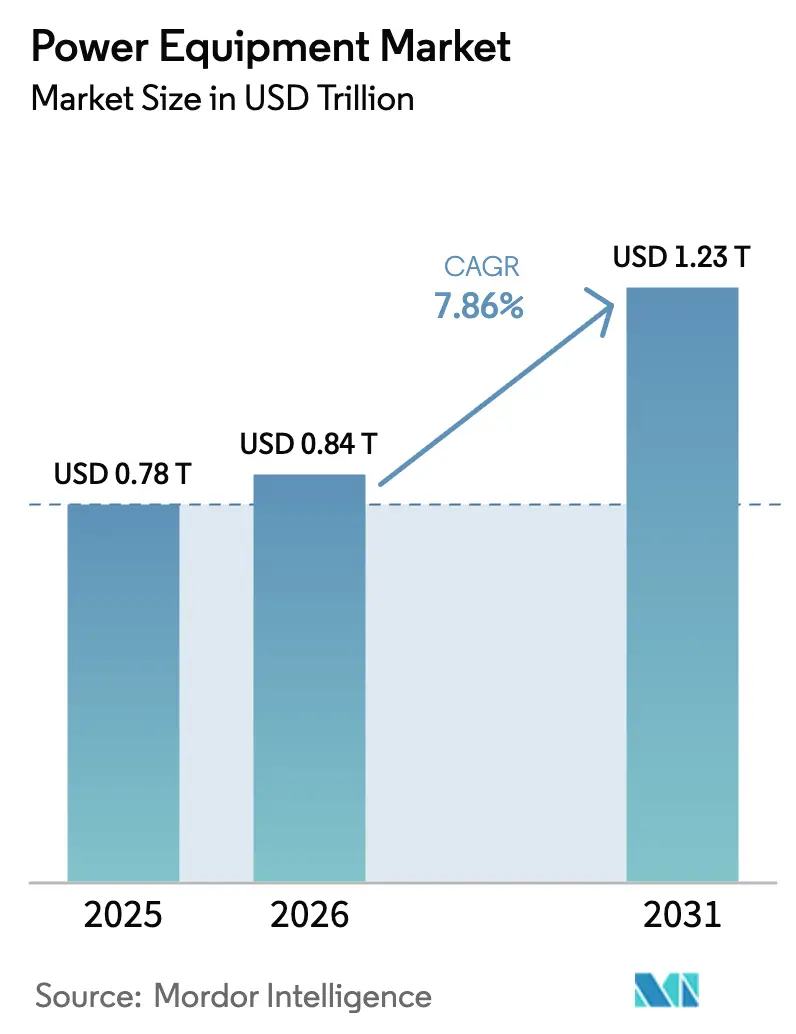

| Tamaño del Mercado (2026) | 0.84 Billones de dólares |

| Tamaño del Mercado (2031) | 1.23 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

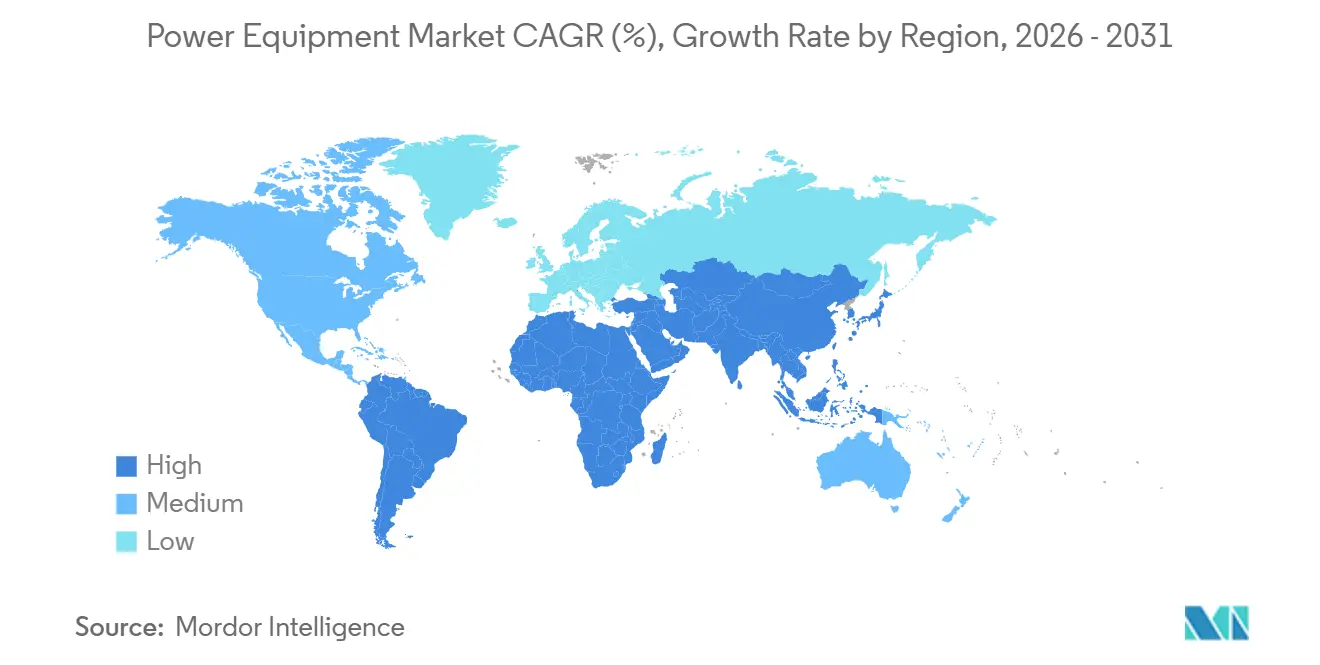

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

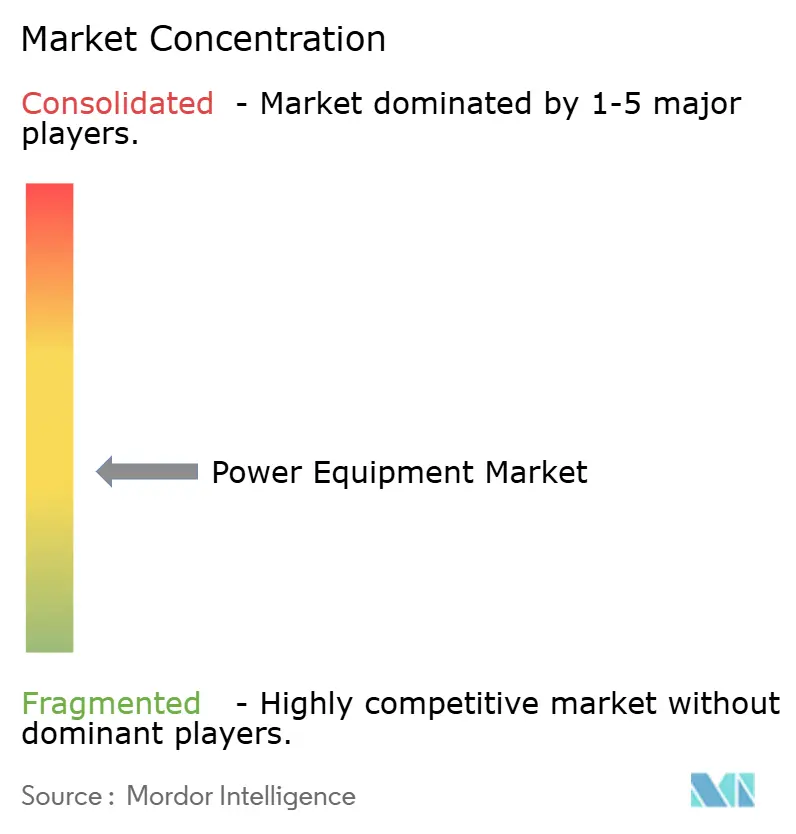

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Potencia por ���ϲ�����

Se proyecta que el tamaño del Mercado de Equipos de Potencia sea de 0,78 billones de USD en 2025, 0,84 billones de USD en 2026, y alcance 1,23 billones de USD en 2031, creciendo a una CAGR del 7,86% de 2026 a 2031.

La fuerte demanda de reemplazo, la creciente penetración de las energías renovables y la digitalización generalizada están redefiniendo las prioridades de gasto de capital. Las empresas de servicios públicos están retirando flotas heredadas que carecen de flujo de potencia bidireccional, mitigación de armónicos y características de ciberresiliencia, mientras que los compradores industriales están electrificando flotas de calor y transporte para cumplir con los mandatos de divulgación de carbono. El cambio hacia recursos basados en inversores está ampliando los requisitos de inversores formadores de red y equipos de maniobra habilitados digitalmente, comprimiendo los márgenes de los transformadores convencionales pero abriendo nichos premium para equipos con sensores integrados y análisis en el borde. A nivel regional, ��������-�ʲ���í�ھ����� está acelerando las construcciones de ultra-alta tensión, América del Norte está canalizando los beneficios de los créditos fiscales hacia corredores de transmisión, y Europa está acelerando los interconectores de energía eólica marina. La intensidad competitiva está aumentando a medida que los modelos de equipos como servicio reducen las barreras de capital para las empresas de servicios públicos de segundo nivel y los operadores de centros de datos.

Conclusiones Clave del Informe

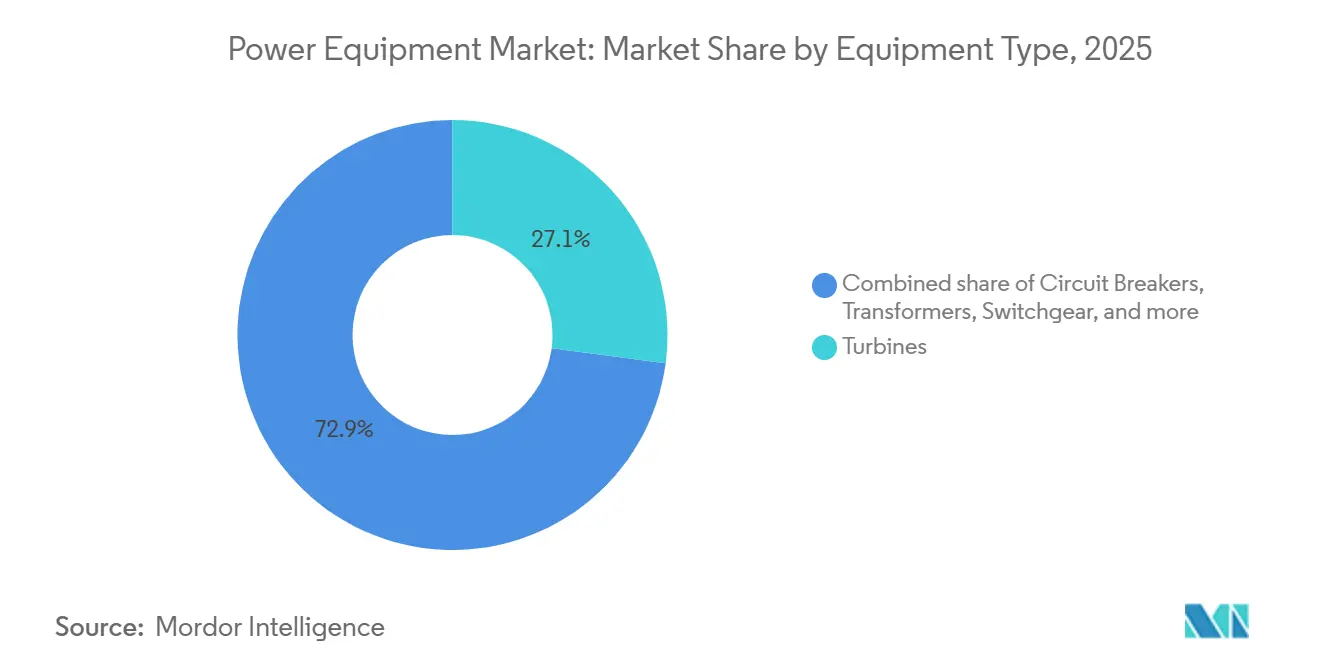

- Por tipo de equipo, las turbinas lideraron con una participación de ingresos del 27,1% del mercado de equipos de potencia en 2025 y se prevé que crezcan a una CAGR del 9,2% hasta 2031.

- Por fuente de generación de energía, las renovables capturaron una participación del 61,2% del mercado de equipos de potencia en 2025, mientras que el mismo segmento está previsto que avance a una CAGR del 12,4% hasta 2031.

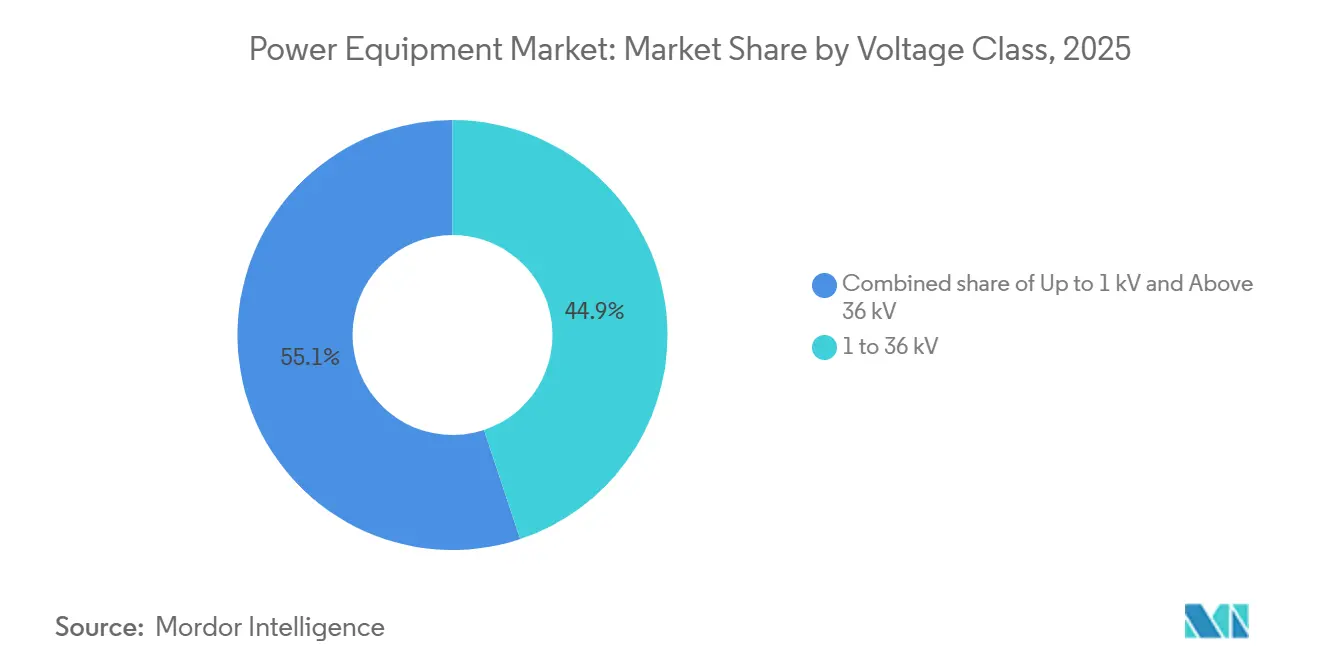

- Por clase de voltaje, los equipos de 1 a 36 kilovoltios representaron el 44,9% de los ingresos de 2025, aunque los equipos por encima de 36 kilovoltios registrarán la CAGR más alta del 8,5% hasta 2031.

- Por aplicación, la transmisión dominó con una participación del 39,5% en 2025, mientras que los equipos de generación de energía registrarán la CAGR más rápida del 9,1% hasta 2031.

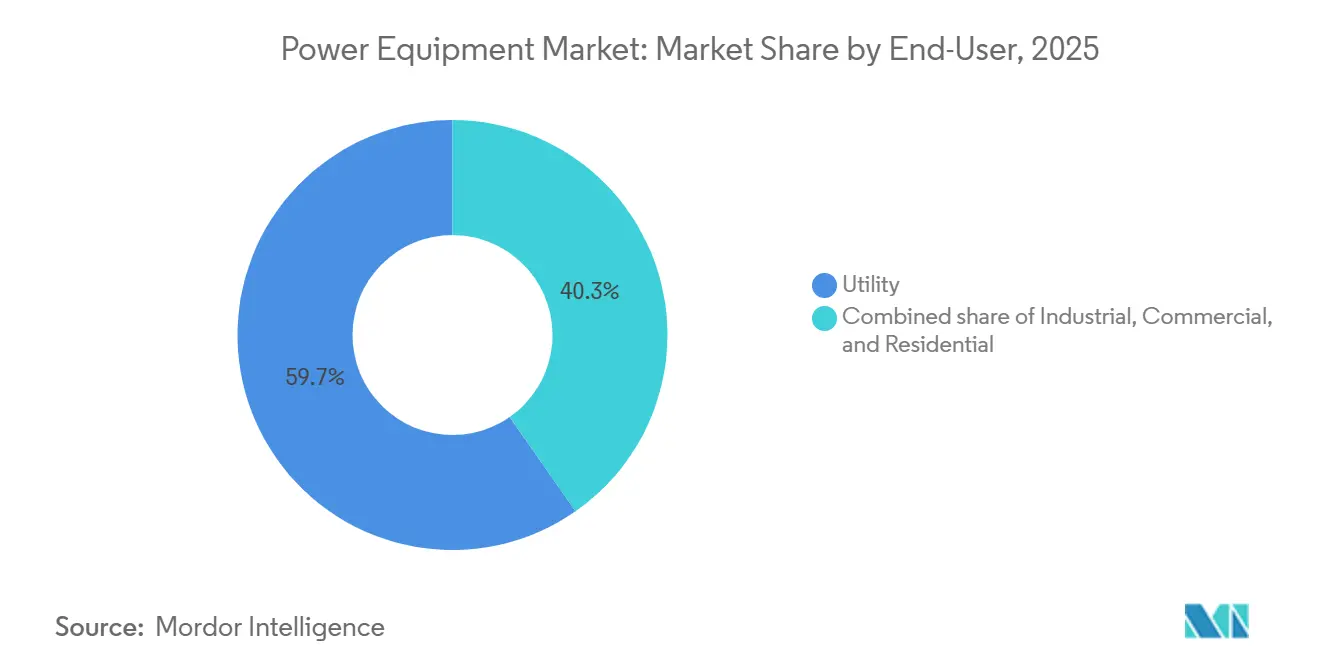

- Por usuario final, las empresas de servicios públicos retuvieron el 59,7% del gasto de 2025, incluso cuando se espera que el segmento industrial se expanda a una CAGR del 8,8% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� comandó una participación de ingresos del 50,4% en 2025 y se proyecta que mantenga una CAGR del 9,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernización acelerada de la red liderada por renovables | 2.1% | Global, con concentración en mandatos a nivel estatal de la UE, China, India y EE. UU. | Mediano plazo (2-4 años) |

| Expansión de infraestructura impulsada por la urbanización en economías emergentes | 1.8% | Núcleo de ��������-�ʲ���í�ھ����� (India, Indonesia, Vietnam), África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Construcción de energía de respaldo para centros de datos a hiperescala | 1.5% | América del Norte, UE (Irlanda, Países Bajos, países nórdicos), Singapur, Australia | Corto plazo (≤ 2 años) |

| Electrificación rural y minirredes en África-Asia | 0.9% | África Subsahariana (Nigeria, Kenia, Tanzania), Asia Meridional (Bangladesh, Myanmar), Islas del Pacífico | Largo plazo (≥ 4 años) |

| Auge de las microrredes entre pares que requieren equipos de maniobra bidireccionales | 0.7% | Grupos piloto en California, Alemania, Australia; despliegue comercial temprano en ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Modelos de suscripción de equipos como servicio que reducen el gasto de capital | 0.6% | Global, con adopción temprana en América del Norte, Europa Occidental y las empresas de servicios públicos del Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Modernización Acelerada de la Red Liderada por Renovables

Los operadores globales están readaptando las redes para gestionar las fluctuaciones de voltaje y las corrientes de falla inversas introducidas por los inversores solares y eólicos. Los datos de la Agencia Internacional de Energía muestran que 507 gigavatios de capacidad renovable entraron en línea en 2024, con 600.000 millones de USD en refuerzos de red necesarios para 2030.[1]Agencia Internacional de Energía, "Renovables 2025," iea.org Los proveedores de transformadores ahora integran cambiadores de tomas de acción inferior a un segundo, mientras que los proveedores de equipos de maniobra despliegan módulos de supresión de arco que abordan las corrientes bidireccionales. Siemens Energy reportó un aumento interanual del 34% en los pedidos de estabilización de red en 2025, impulsado por la energía eólica marina del Mar del Norte y las construcciones de solar más almacenamiento de Australia. El cumplimiento de la norma IEEE 1547-2018 de continuidad de servicio se ha convertido en la línea base para la contratación en América del Norte, obligando a los proveedores a certificar las características antiislamiento. Estos requisitos están impulsando los presupuestos de I+D hacia la interoperabilidad en lugar de la eficiencia bruta.

Expansión de Infraestructura Impulsada por la Urbanización en Economías Emergentes

Las Naciones Unidas proyectan que India, Indonesia y Nigeria añadirán 420 millones de residentes urbanos entre 2024 y 2035, demandando 280 gigavatios de nueva capacidad.[2]Naciones Unidas DESA, "Perspectivas de Urbanización Mundial 2025," un.org La Corporación de Red Eléctrica de India adjudicó contratos de 765 kilovoltios por valor de 4.200 millones de USD en 2025, mientras que PLN de Indonesia está adquiriendo 15.000 transformadores de distribución anualmente hasta 2030. ABB inauguró una instalación de transformadores de 50.000 metros cuadrados en Bengaluru en junio de 2025 para satisfacer las normas de contenido local. Los proveedores están diseñando productos optimizados en costos con plazos de entrega más cortos, enfatizando el volumen sobre la eficiencia incremental.

Construcción de Energía de Respaldo para Centros de Datos a Hiperescala

Los operadores de nube están autogenerando energía para garantizar el tiempo de actividad de los clústeres de entrenamiento de inteligencia artificial. Microsoft desplegó 1,2 gigavatios de capacidad de respaldo en 2024, principalmente motores de gas natural y celdas de combustible. Cummins vio los pedidos de generadores para centros de datos saltar un 47% a principios de 2025, con potencias nominales promedio que aumentaron a 3,5 megavatios. Google pilotará pequeños reactores modulares para 2028, señalando un movimiento hacia activos cautivos de carga base. Los cambios regulatorios, como los límites de diésel propuestos por California, están orientando la demanda hacia el gas y el hidrógeno. Esta fragmentación crea flujos de demanda paralelos para equipos a escala de servicios públicos y modulares.

Electrificación Rural y Minirredes

Los bancos de desarrollo están financiando híbridos diésel-solar en contenedores en África y Asia Meridional. El programa de Escalamiento de Minirredes del Banco Mundial financió 2.100 sistemas en 2024, cada uno de los cuales requiere inversores inteligentes, paneles de baja tensión y equipos de maniobra robustecidos. Los proveedores deben diseñar para climas adversos y mantenimiento mínimo, a menudo agrupando contratos de servicio a largo plazo. Las empresas de servicios públicos en Kenia y Nigeria están adoptando medidores bidireccionales que acreditan los excedentes de exportación solar. Estos despliegues amplían la base direccionable del mercado de equipos de potencia más allá de las empresas de servicios públicos tradicionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de operación y mantenimiento de flotas heredadas | -0.8% | América del Norte, Europa Occidental, ������ó��: regiones con plantas de carbón y nucleares envejecidas | Corto plazo (≤ 2 años) |

| Cadenas de suministro volátiles de cobre y tierras raras | -1.2% | Global, con presión aguda en la UE y América del Norte debido a la limitada refinación doméstica | Corto plazo (≤ 2 años) |

| Retrasos en la certificación de ciberseguridad para equipos de maniobra inteligentes | -0.6% | América del Norte, UE, Australia: mercados con cumplimiento obligatorio de IEC 62351 | Mediano plazo (2-4 años) |

| Recursos basados en inversores que reducen la demanda de transformadores | -0.5% | Segmentos de microrredes y generación distribuida en California, Alemania, Australia, India | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cadenas de Suministro Volátiles de Cobre y Tierras Raras

Los precios del cobre oscilaron entre 9.100 y 10.850 USD por tonelada de 2024 a mediados de 2026, creando una variación del 15%–18% en la lista de materiales para transformadores.[3]Bolsa de Metales de Londres, "Datos Históricos del Cobre de la LME 2024-2026," lme.com El óxido de neodimio se disparó a 94.000 USD por tonelada a principios de 2025 cuando las cuotas de exportación chinas se endurecieron.[4]Reuters, "Las Cuotas de Tierras Raras de China se Endurecen, los Precios se Disparan," reuters.com GE rediseñó los rotores de los generadores con menor contenido de tierras raras para compensar una compresión de margen de 220 puntos básicos reportada en los archivos de 2025. Los gobiernos occidentales emitieron 2.800 millones de USD en subvenciones en 2025 para la refinación doméstica, pero la producción comercial no llegará antes de 2028. Los proveedores están probando híbridos de cobre-aluminio e imanes de ferrita, sacrificando algo de eficiencia por previsibilidad de costos.

Retrasos en la Certificación de Ciberseguridad para Equipos de Maniobra Inteligentes

Las revisiones de 2024 del CIP de NERC extendieron los ciclos de certificación de 6 a 14 meses, lo que llevó a las empresas de servicios públicos a posponer la puesta en servicio hasta que los dispositivos superen las pruebas de penetración. Hitachi Energy reveló que el 22% de su cartera de pedidos de equipos de maniobra de 2025 enfrentó cuellos de botella de IEC 62351, especialmente en Australia. La Directiva NIS2 de la UE asigna responsabilidad a los fabricantes, lo que obliga a realizar auditorías exhaustivas de proveedores. Las empresas más pequeñas que carecen de credenciales ISO 27001 corren el riesgo de ser excluidas de las listas de proveedores, impulsando la consolidación dentro del mercado de equipos de potencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Turbinas Lideran en Medio del Resurgimiento del Ciclo Combinado

Las turbinas capturaron el 27,1% de los ingresos de 2025, sustentando la mayor porción de la participación del mercado de equipos de potencia, y están previstas para expandirse a una CAGR del 9,2% hasta 2031. Mitsubishi Power ganó un pedido de 1.100 millones de USD en febrero de 2025 por seis unidades M701JAC que apoyan la variabilidad solar de Texas. Los generadores, en particular los conjuntos alternativos listos para hidrógeno, están escalando en minas fuera de la red y campus de centros de datos. Mientras tanto, los transformadores enfrentan un futuro de dos vías: los modelos de distribución de menos de 36 kilovoltios abastecen las redes urbanas, mientras que las unidades de potencia de más de 100 MVA alimentan los corredores de ultra-alta tensión. Los equipos de maniobra están transitando hacia la interrupción de estado sólido, como lo evidencia la adquisición de ABB en 2024 de una empresa de protección definida por software. Los cables submarinos de HVDC están en auge, como indica la cartera de pedidos de 8.000 millones de EUR de Prysmian.

Los sensores habilitados digitalmente integrados en estos productos generan información predictiva que acorta las duraciones de las interrupciones y reduce los presupuestos de operación y mantenimiento. El análisis en el borde permite a las empresas de servicios públicos diferir costosas sustituciones, mientras que los fabricantes monetizan los datos a través de paneles de control por suscripción, reforzando los perfiles de ingresos recurrentes que sustentan el mercado de equipos de potencia en general.

Por Fuente de Generación de Energía: Las Renovables Reconfiguran las Especificaciones de los Equipos

Las renovables reclamaron el 61,2% de la demanda de 2025 y se pronostican con una CAGR del 12,4%, desplazando los objetivos de diseño de la capacidad hacia la controlabilidad. Los transformadores ahora requieren bandas de regulación de voltaje más amplias, y los interruptores automáticos deben despejar fallas bidireccionales. Las plantas térmicas están pivotando hacia generadores de pico flexibles; la clase HL de Siemens Energy pasa del 0% al 100% en menos de 10 minutos. Los pequeños reactores modulares nucleares requerirán equipos de maniobra tolerantes a la radiación para 2028.

Las granjas solares despliegan equipos de media tensión distribuidos, mientras que la energía eólica marina depende de cables submarinos y subestaciones flotantes. Los modernizaciones de captura de carbono añaden cargas auxiliares, lo que obliga a generadores de mayor potencia. Los ciclos de relicenciamiento nuclear impulsan actualizaciones de control digital conformes con las normas cibernéticas de la NRC. En consecuencia, la arquitectura de los equipos se ha vuelto agnóstica al combustible, enfatizando la integración sobre el tipo.

Por Clase de Voltaje: La �հ����Բ���������ó�� de Alta Tensión Gana Prioridad Estratégica

Los equipos por encima de 36 kilovoltios crecerán al 8,5% hasta 2031, reflejando la inversión estratégica en corredores troncales. La Red Estatal de China completó la línea Zhangbei de ±500 kV en 2024 y planea tres proyectos adicionales de ±800 kV anunciados en 2025. India está pilotando líneas de CA de 1.200 kV para reducir las pérdidas de línea en más de 1.000 km. Los equipos con clasificación de 1 a 36 kV aún representan el 44,9% de las ventas de 2025, pero la adopción de aislamiento automático de fallas e interfaces de respuesta a la demanda está profundizando la penetración digital.

Los equipos de baja tensión sirven a nichos residenciales; el Acti9 de Schneider Electric integra detección de fallas de arco y monitoreo remoto para hogares inteligentes. Las empresas de servicios públicos europeas convergen en 20 kV para reducir el uso de cobre, mientras que las redes de EE. UU. permanecen en 12,47 kV, manteniendo cadenas de suministro duplicadas. La contratación envuelta en EPC domina los proyectos de ultra-alta tensión a medida que las empresas de servicios públicos externalizan la complejidad de ingeniería, y esa dinámica está impulsando estrategias de integración vertical en todo el mercado de equipos de potencia.

Por Aplicación: La Generación de Energía se Acelera a Medida que Proliferan los Activos Cautivos

Los equipos de generación de energía registrarán la CAGR más rápida del 9,1% hasta 2031, reflejando la autogeneración a hiperescala e industrial. Las aplicaciones de transmisión retuvieron el 39,5% de los ingresos de 2025, ancladas por los esquemas de HVDC transfronterizos en Europa y Asia. Los equipos de distribución se benefician de la urbanización, aunque la presión de precios persiste a medida que las empresas de servicios públicos exigen garantías extendidas. AWS reportó 4,3 gigavatios de capacidad cautiva en 2025, subrayando el pivote hacia la generación privada.

El Departamento de Energía de EE. UU. asignó 10.500 millones de USD en 2024 para líneas interregionales previstas para comenzar obras después de 2026. Las redes de distribución se están convirtiendo en mallas activas, lo que exige transformadores con cambiadores de tomas y reconectadores con comunicaciones integradas. Los programas rurales en África Subsahariana requieren conjuntos en contenedores capaces de operar en entornos de alta temperatura. Esta diversificación amplía los mercados totales direccionables, agudizando el enfoque de los proveedores en la modularidad y la configurabilidad.

Por Usuario Final: El Segmento Industrial Electrifica el Calor y el Transporte

Los compradores de servicios públicos aún controlan el 59,7% del gasto de 2025, pero están migrando hacia contratos basados en rendimiento. Los clientes industriales, con una CAGR pronosticada del 8,8%, están instalando hornos de arco eléctrico y microrredes. El plan de ArcelorMittal de marzo de 2025 para desplegar 1,2 gigavatios de hornos de arco crea demanda de equipos de maniobra con filtrado de armónicos. El informe de Eaton de 2025 muestra que las ventas de controladores de microrredes se duplicaron, lideradas por procesadores farmacéuticos y de alimentos. Empresas de servicios públicos como Southern Company instalaron 850 megavatios de baterías a escala de red en 2024, combinando inversores avanzados con algoritmos de soporte de frecuencia.

Los edificios comerciales despliegan sistemas de gestión de energía que optimizan la climatización y la iluminación frente a las tarifas por tiempo de uso. Los límites entre segmentos se difuminan a medida que las fábricas exportan energía excedente, las empresas de servicios públicos pagan a los clientes residenciales por la respuesta a la demanda, y los centros comerciales albergan cargadores de vehículos eléctricos que necesitan capacidad a nivel de subestación. Estas corrientes cruzadas refuerzan la diversidad continua de la demanda dentro del mercado de equipos de potencia.

Análisis Geográfico

��������-�ʲ���í�ھ����� retuvo el 50,4% de los ingresos globales en 2025 y mantendrá una CAGR del 9,0%, impulsada por los corredores de ±800 kV de China, las subastas de renovables de India y las conversiones de carbón a gas de la ASEAN. La Red Estatal invirtió 58.000 millones de USD en 2024, enfatizando el HVDC de largo recorrido hacia los centros de carga costeros. India subastó 50 gigavatios de renovables en 2024, desencadenando contratos de evacuación por 12.000 millones de USD. El parque eólico marino Chiba de 1,2 gigavatios de ������ó��, adjudicado en 2025, requiere subestaciones flotantes y cables de 66 kV. El Nuevo Pacto Verde de Corea del Sur presupuesta 73,4 billones de KRW hasta 2030 para subestaciones digitales. Las naciones de la ASEAN aseguraron 4.200 millones de USD en financiamiento de transmisión del Banco Asiático de Desarrollo en 2025.

América del Norte y Europa priorizan la resiliencia de la red. Los créditos fiscales de la Ley de Reducción de la Inflación de EE. UU. catalizan proyectos como la línea TransWest Express de 3 GW. Alemania aprobó 24.000 millones de EUR de expansión en 2025, incluido SuedLink. El Reino Unido trazó una hoja de ruta de 4.000 km de circuitos marinos con un costo de 18.000 millones de GBP. Los estados nórdicos amplían los conectores transfronterizos como el NordLink de 1.300 millones de EUR.

América del Sur y Oriente Medio muestran oportunidades crecientes. Brasil subastó 15 GW de concesiones en 2024, atrayendo ofertas de Siemens Energy y WEG. El corredor solar de Atacama de Chile emplea líneas de 500 kV puestas en servicio en 2025. Arabia Saudita destinó 7.500 millones de USD en 2024 para transmisión renovable bajo el Fondo de Inversión Pública. DEWA adjudicó un contrato de 1.800 millones de USD de 400 kV en 2025 para la integración del Parque Solar MBR. Las minirredes africanas fuera de la red financiadas por el Banco Mundial completan la diversidad de la demanda.

Panorama Competitivo

Los 10 principales proveedores capturaron aproximadamente la mitad de los ingresos globales en 2025, lo que indica una concentración moderada. Los titulares amplían la integración vertical: Hitachi Energy adquirió una empresa de gemelos digitales en 2024, combinando análisis predictivo con ventas de transformadores. Schneider Electric vincula los equipos de maniobra con la pila en la nube de Azure para monitoreo continuo. Los nuevos participantes en espacios en blanco se centran en la simulación de inversores y la ciberseguridad, con Typhoon HIL y OPAL-RT suministrando bancos de prueba en tiempo real adoptados por las empresas de servicios públicos.

La diferenciación tecnológica sigue siendo central. La plataforma Ability de ABB agrega datos de 70.000 dispositivos, prediciendo fallas con meses de anticipación. La suite Omnivise de Siemens Energy reduce las interrupciones de turbinas de gas hasta en un 20%. Las ofertas de equipos como servicio se expanden rápidamente; los ingresos por suscripción de Eaton casi se duplicaron entre 2023 y 2025. Las solicitudes de patentes en interruptores de estado sólido e inversores formadores de red aumentaron un 38% en 2024, evidenciando carreras de I+D que se intensifican.

El riesgo de materiales y el cumplimiento cibernético añaden barreras de entrada. Los fabricantes con suministro cautivo de cobre o tierras raras y operaciones de seguridad certificadas con ISO 27001 obtienen el estatus de proveedor preferido. Los campeones regionales retienen el dominio de nicho, Prysmian en cables submarinos e Hyundai Electric en GIS coreano. Sin embargo, los cuellos de botella en la cartera de pedidos vinculados a las pruebas de IEC 62351 fomentan las fusiones a medida que las empresas más pequeñas luchan con los costos de cumplimiento, reforzando las ventajas de escala dentro del mercado de equipos de potencia.

Líderes de la Industria de Equipos de Potencia

General Electric Company

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: En un movimiento significativo, Mitsubishi Power, el brazo de soluciones energéticas de Mitsubishi Heavy Industries, Ltd. (MHI), ha asegurado un contrato fundamental. Colaborando con Samsung C&T Engineering & Construction Group, un contratista de Ingeniería, Adquisición y Construcción (EPC) designado por Ras Abu Fontas Power Company, y uniendo fuerzas con la Corporación General de Electricidad y Agua de Catar (KAHRAMAA), Mitsubishi Power suministrará su tecnología de turbinas de gas de última generación.

- Diciembre de 2025: SSEN Transmission adjudicó contratos a Hitachi Energy para estaciones convertidoras de HVDC en dos importantes enlaces escoceses: la conexión de las Islas Occidentales y el corredor Spittal-Peterhead.

- Noviembre de 2025: Siemens Energy invertirá 2.300 millones de USD en fábricas de transformadores y equipos de maniobra para 2028, con el objetivo de reforzar la capacidad de red global en respuesta a la creciente demanda de electricidad.

- Octubre de 2025: Tata Power Company Limited adjudicó a Schneider Electric un contrato significativo para desplegar Unidades de Red Principal (RMU) de 11 kV sin SF6, utilizando la avanzada tecnología RM AirSeT SF6 Free de Schneider Electric.

Alcance del Informe Global del Mercado de Equipos de Potencia

Los equipos de potencia se refieren a una amplia gama de dispositivos, maquinaria y componentes que generan, transmiten y distribuyen energía eléctrica. Estas piezas de equipo desempeñan roles vitales para garantizar la operación confiable y eficiente de los sistemas de energía.

El mercado de equipos de potencia está segmentado por tipo de equipo, fuente de generación de energía, clase de voltaje, aplicación, usuario final y geografía. Por tipo de equipo, el mercado está segmentado en turbinas, generadores, transformadores, equipos de maniobra, interruptores automáticos y cables de potencia. Por fuente de generación de energía, el mercado está categorizado en térmica, nuclear y renovables. Por clase de voltaje, el mercado está segmentado en hasta 1 kV, de 1 a 36 kV y por encima de 36 kV. Por aplicación, el mercado está segmentado en generación de energía, transmisión y distribución. Por usuario final, el mercado está segmentado en residencial, comercial, industrial y servicios públicos. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de equipos de potencia en los principales países de cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base del valor (USD).

| Turbinas |

| Generadores |

| Transformadores |

| Equipos de Maniobra |

| Interruptores Automáticos |

| Cables de Potencia |

| Otros Equipos (Torres de �հ����Բ���������ó��, Reguladores de Voltaje, Aisladores, Condensadores, Reactor en Derivación, Relés, Estructuras de Subestación, etc.) |

| ����������� |

| Nuclear |

| Renovables |

| Hasta 1 kV |

| De 1 a 36 kV |

| Por encima de 36 kV |

| Generación de Energía |

| �հ����Բ���������ó�� |

| �پ����ٰ������ܳ���ó�� |

| Residencial |

| Comercial |

| Industrial |

| Servicios Públicos |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Turbinas | |

| Generadores | ||

| Transformadores | ||

| Equipos de Maniobra | ||

| Interruptores Automáticos | ||

| Cables de Potencia | ||

| Otros Equipos (Torres de �հ����Բ���������ó��, Reguladores de Voltaje, Aisladores, Condensadores, Reactor en Derivación, Relés, Estructuras de Subestación, etc.) | ||

| Por Fuente de Generación de Energía | ��é���������� | |

| Nuclear | ||

| Renovables | ||

| Por Clase de Voltaje | Hasta 1 kV | |

| De 1 a 36 kV | ||

| Por encima de 36 kV | ||

| Por Aplicación | Generación de Energía | |

| �հ����Բ���������ó�� | ||

| �پ����ٰ������ܳ���ó�� | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de equipos de potencia en 2026?

El tamaño del mercado de equipos de potencia es de 0,84 billones de USD en 2026 y se prevé que alcance 1,23 billones de USD en 2031.

¿Qué región geográfica contribuye más ingresos?

��������-�ʲ���í�ھ����� contribuye el 50,4% de los ingresos globales y se proyecta que crezca a una CAGR del 9,0% hasta 2031.

¿Qué segmento de equipos crece más rápido?

Las turbinas lideran el crecimiento, expandiéndose a una CAGR del 9,2% a medida que se acelera la demanda de plantas de ciclo combinado y de pico.

¿Cómo están influyendo los centros de datos en la demanda?

Los operadores a hiperescala están instalando motores de gas, celdas de combustible y futuros pequeños reactores modulares en el sitio, impulsando la rápida adopción de generadores y equipos de maniobra habilitados digitalmente.

¿Cuáles son los principales riesgos de la cadena de suministro para los fabricantes?

Los precios volátiles del cobre y las tierras raras y los retrasos en la certificación de ciberseguridad están comprimiendo los márgenes y extendiendo los plazos de los proyectos.

Última actualización de la página el: