Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ingeniería de Energía, Adquisiciones y Construcción (EPC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

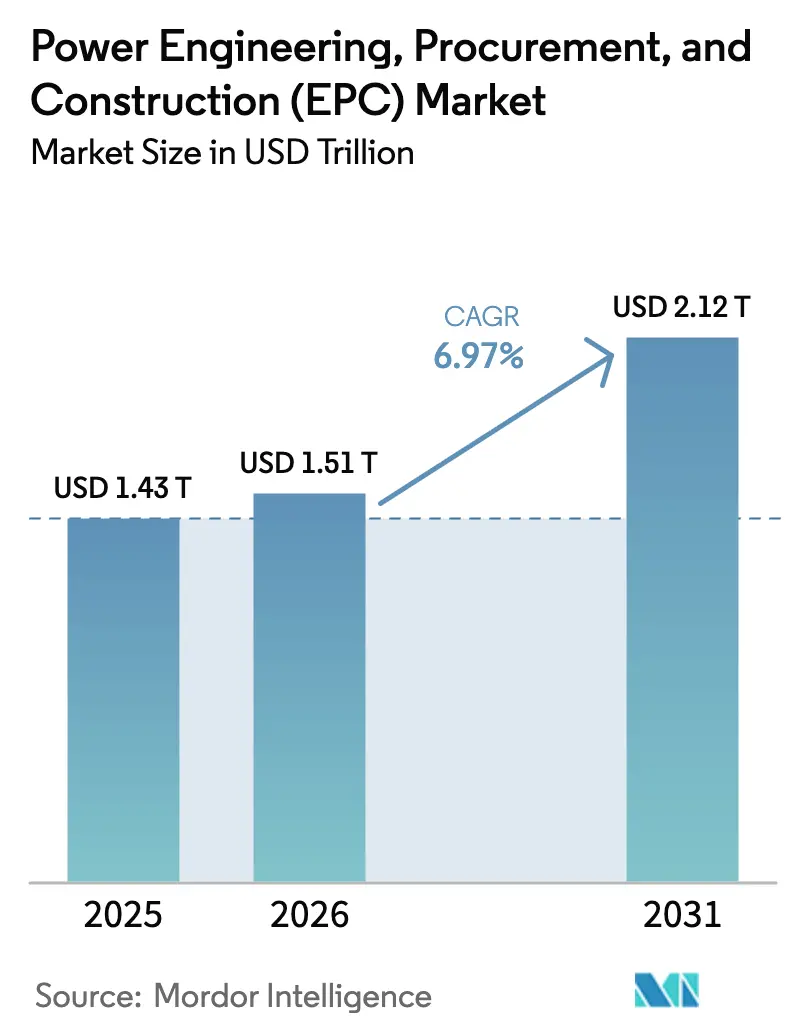

| Tamaño del Mercado (2026) | 1.51 Billones de dólares |

| Tamaño del Mercado (2031) | 2.12 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

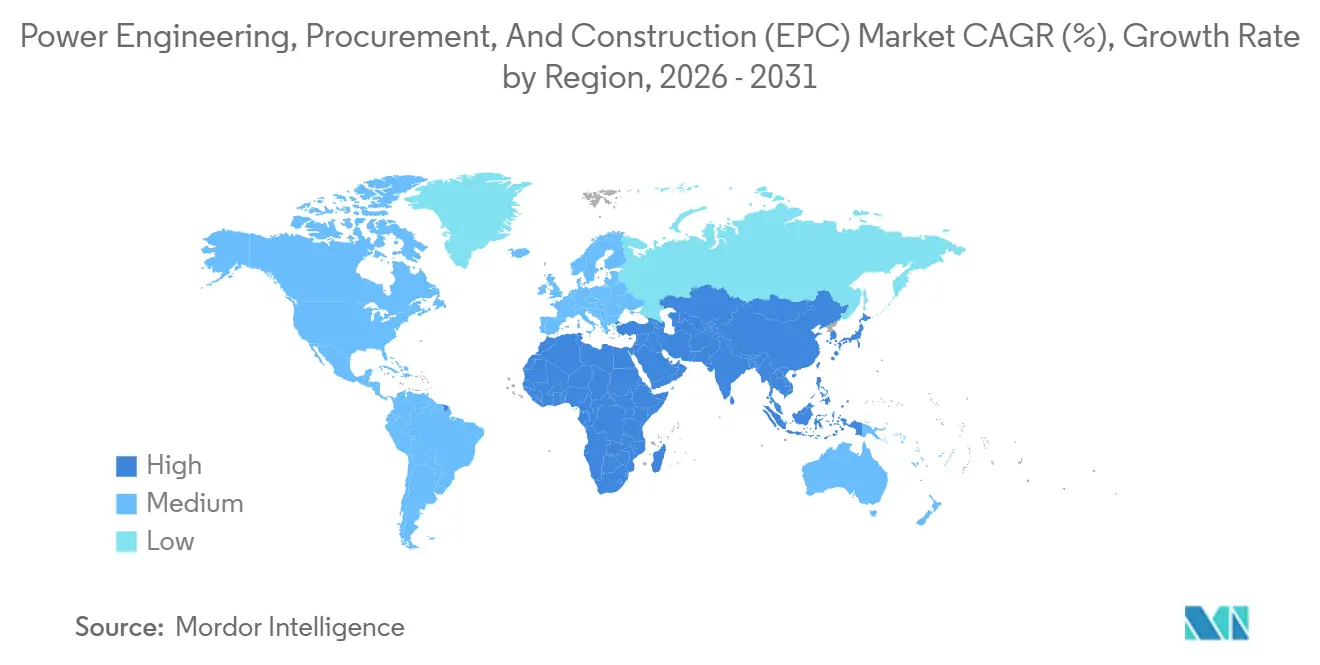

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingeniería de Energía, Adquisiciones y Construcción (EPC) por ���ϲ�����

Se espera que el tamaño del Mercado de Ingeniería de Energía, Adquisiciones y Construcción crezca de 1,43 billones de USD en 2025 a 1,51 billones de USD en 2026 y se prevé que alcance los 2,12 billones de USD en 2031 a una CAGR del 6,97% durante 2026-2031.

Los crecientes mandatos nacionales de neutralidad de carbono, las adiciones aceleradas de energías renovables y el auge de las microrredes cautivas para centros de datos de hiperescala están ampliando la cartera de proyectos al tiempo que diversifican el perfil de riesgo entre geografías.[1]Convención Marco de las Naciones Unidas sobre el Cambio Climático, "Rastreador de Cero Neto," unfccc.int ��������-�ʲ���í�ھ����� domina la actividad actual, pero América del Sur registra el crecimiento más rápido a medida que las subastas de Brasil y los planes de hidrógeno de Chile escalan las instalaciones conectadas a la red y detrás del medidor. La dinámica competitiva sigue siendo fluida: los conglomerados chinos e indios ganan volumen en costos, pero los especialistas en HVDC y los integradores de energía eólica marina obtienen márgenes superiores en alcances complejos. Dos frenos estructurales, el elevado gasto de capital inicial y la escasez de personal en HVDC y energía eólica marina, continúan extendiendo los plazos de puesta en marcha en América del Norte y Europa.

Conclusiones Clave del Informe

- El mercado global de EPC de energía está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 50,98% del mercado en 2025, mientras que el EPC de transmisión y distribución de energía (T&D) se proyecta que crecerá a una CAGR del 7,39% hasta 2031, superando al EPC de generación.

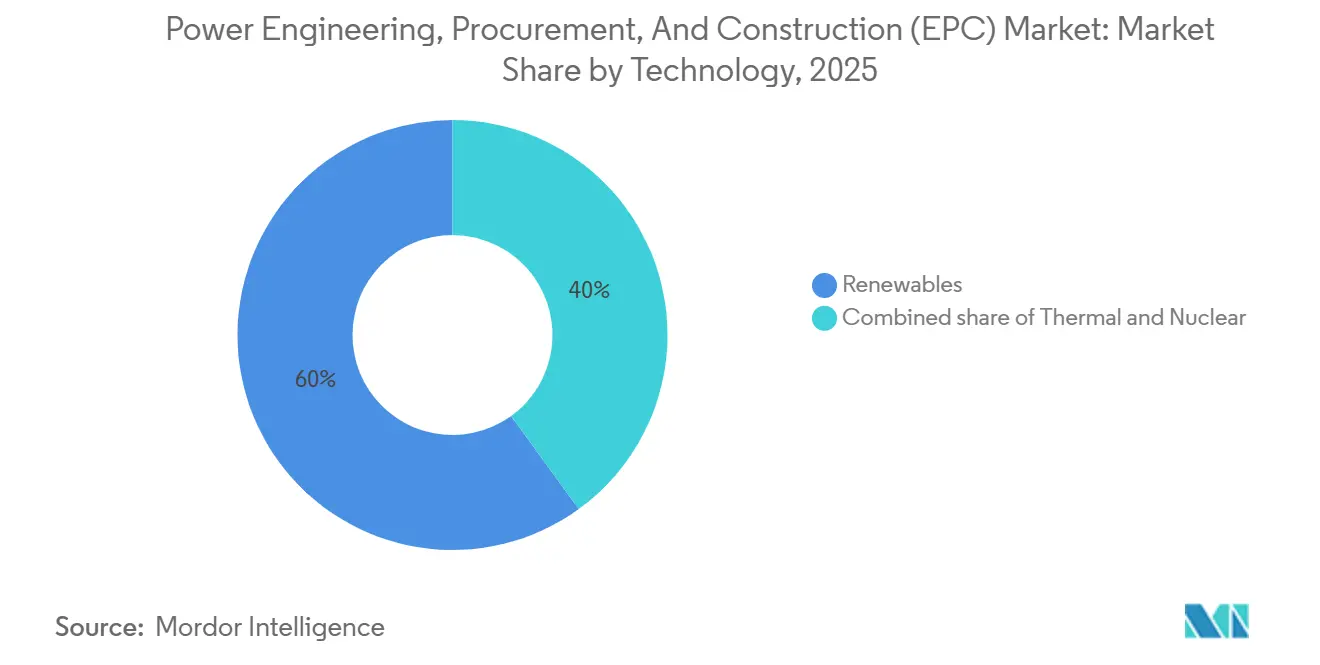

- Por tecnología, las energías renovables representaron el 60% del mercado de EPC de generación de energía en 2025 y avanzan a una CAGR del 7,8% hasta 2031.

- Por banda de capacidad, el rango por encima de 500 MW capturó el 51,5% del tamaño global del mercado de EPC de generación de energía en 2025, mientras que el segmento de recursos de energía distribuida de hasta 100 MW está preparado para crecer a una CAGR del 8,1% hasta 2031.

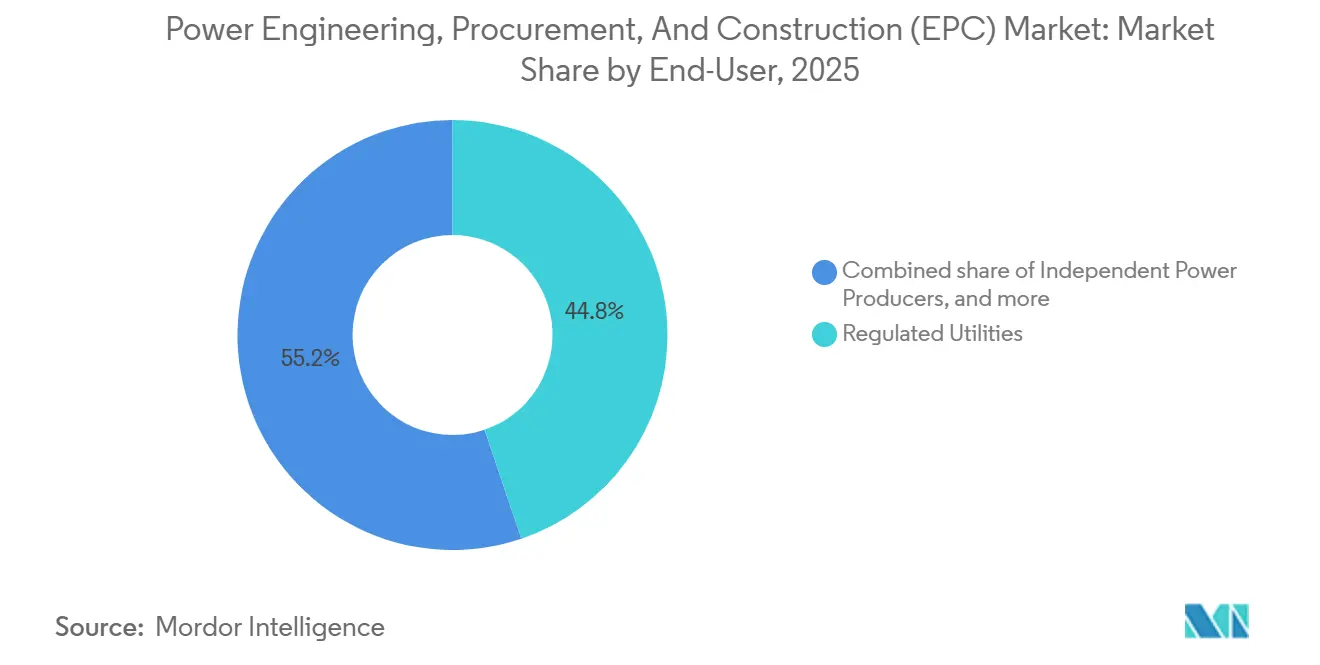

- Por usuario final, los servicios públicos regulados mantuvieron el 44,8% del mercado de EPC de generación de energía en 2025; los productores independientes de energía crecen más rápido al 7,7% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� lideró con una participación del 59,4% del mercado de EPC de generación de energía en 2025, mientras que se espera que América del Sur se expanda a una CAGR del 7,5% hasta 2031.

- El mercado de EPC de transmisión y distribución de energía (T&D) está segmentado por geografía: ��������-�ʲ���í�ھ����� representó la mayor participación del 48,1% en 2025, y también se proyecta que liderará el crecimiento del mercado con una CAGR del 8,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingeniería de Energía, Adquisiciones y Construcción (EPC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de energía en economías emergentes | +1.2% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión acelerada de energías renovables | +1.8% | Global, con concentración en ��������-�ʲ���í�ھ�����, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Reemplazo de activos de generación y red envejecidos | +0.9% | América del Norte, Europa, mercados selectos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Mandatos nacionales de cero neto que desbloquean carteras de EPC | +1.5% | Global, liderado por la UE, América del Norte, China e India | Mediano plazo (2-4 años) |

| Microrredes para centros de datos de hiperescala | +0.7% | América del Norte, Europa, centros de ��������-�ʲ���í�ھ����� (Singapur, Tokio) | Corto plazo (≤ 2 años) |

| Proyectos de hidrógeno verde a escala de GW | +0.6% | Oriente Medio, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Energía en Economías Emergentes

El consumo de electricidad en los mercados emergentes está aumentando a un ritmo del 5-7% anual, lo que impulsa a las empresas de servicios públicos a acelerar las licitaciones de EPC para turbinas de gas y activos solares de escala utilitaria que cierren las brechas de suministro.[2]Convención Marco de las Naciones Unidas sobre el Cambio Climático, "Rastreador de Cero Neto," unfccc.int India añadió 24 GW de energías renovables en 2024, pero los estados industriales aún registran escaseces en horas pico que canalizan 8.000 millones de USD cada año hacia contratos de EPC cautivos.[3] Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2025," iea.org La electrificación del África Subsahariana alcanzó el 54% en 2025, pero los costos de extensión de la red de 3.000 USD por conexión rural orientan los programas de donantes hacia paquetes de EPC de minirredes que combinan solar, almacenamiento y medición de prepago. Los patios de fabricación local y las redes de proveedores ganan ventaja porque los aranceles de importación de transformadores pueden incrementar los costos del proyecto hasta en un 20%. El modelo de contrato está evolucionando del EPC de suma global a marcos de EPCM que dejan el riesgo de cronograma en manos de los propietarios, pero preservan los márgenes de equipos del contratista.[4]Autoridad Central de Electricidad de India, "Informe Mensual de Generación," cea.nic.in

Expansión Acelerada de Energías Renovables

Las adiciones globales de energías renovables alcanzaron 507 GW en 2024, pero la ejecución del EPC se retrasa respecto a la disponibilidad de equipos entre 12 y 18 meses debido a demoras en la conexión a la red y en la obtención de terrenos. El complejo Terra Solar de 3,5 GW en Filipinas demuestra los cambios de escala; los bastidores prefabricados reducen la instalación en sitio a 14 meses en un contrato de 3.500 millones de USD. La energía eólica marina se está expandiendo hacia la costa atlántica, pero la limitada disponibilidad de embarcaciones bajo la Ley Jones desplaza las fechas de instalación de las primeras turbinas hacia finales de 2026, dejando una cartera de pedidos de 12.000 millones de USD para las empresas de EPC marino. La energía eólica marina flotante, por debajo de 1 GW en la actualidad, requiere conocimientos especializados en sistemas de amarre que poseen menos de una docena de contratistas. Normativas más estrictas, como la ventana de un año de la UE para las evaluaciones ambientales, obligan a los licitantes de EPC a adelantar los estudios ecológicos, equilibrando el riesgo y la velocidad.

Mandatos Nacionales de Cero Neto que Desbloquean Carteras de EPC

Más de 140 países han establecido objetivos de cero neto, lo que se traduce en 1.200 GW de generación planificada y 400.000 km de circuito de mejoras de transmisión para 2035. Los créditos fiscales de EE. UU. ahora exigen un 40% de acero nacional y un 55% de mano de obra nacional, lo que remodela los equipos de licitación y excluye a los contratistas extranjeros de las tasas de bonificación. La Misión de Hidrógeno Verde de India requiere 5 millones de t/año de producción, impulsando 60 GW de energías renovables y 25.000 millones de USD en contratos de EPC. La instalación de hidrógeno verde de NEOM en Arabia Saudita inició obras en 2024 con el mayor contrato de EPC individual hasta la fecha, con 4 GW de capacidad híbrida. Los ciclos de adquisición se comprimen de 24 a 12 meses, recompensando a los contratistas con cadenas de suministro modulares.

Microrredes para Centros de Datos de Hiperescala

Los centros de datos de hiperescala consumieron 460 TWh en 2024 y podrían alcanzar los 1.000 TWh para 2030 a medida que se multiplican las cargas de trabajo de inteligencia artificial. Los operadores evitan las colas de conexión a la red de 3,7 años firmando contratos de compra de energía a 20 años vinculados a generación co-ubicada, como el contrato de suministro nuclear de 500 MW de Microsoft en 2024. Black & Veatch y Kiewit lanzaron divisiones que agrupan el diseño de subestaciones, respaldo diésel y baterías bajo un único punto de responsabilidad. Los márgenes de EPC de microrredes oscilan entre el 12% y el 15%, casi el doble que los proyectos de servicios públicos, debido a los cronogramas comprimidos y las garantías a medida. La puesta en marcha mediante gemelos digitales valida las funciones de operación en isla y de arranque en negro antes de la entrega, cumpliendo con las normas IEEE 1547 e IEC 62933.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial y riesgo de financiamiento | -0.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad global de la cadena de suministro | -0.5% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en EPC de HVDC y energía eólica marina | -0.4% | América del Norte, Europa, mercados selectos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Demoras en permisos para grandes infraestructuras | -0.6% | América del Norte, Europa, América Latina | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Elevado Gasto de Capital Inicial y Riesgo de Financiamiento

Los proyectos de escala utilitaria requieren entre 1.000 y 4.000 millones de USD en capital, pero los diferenciales de deuda en mercados emergentes oscilan entre 450 y 650 puntos básicos por encima de los bonos del Tesoro de EE. UU., lo que reduce el apetito bancario. Una devaluación cambiaria del 10% puede recortar entre 200 y 300 puntos básicos de los rendimientos cuando los equipos están denominados en dólares. Los contratistas estructuran cada vez más acuerdos de construcción-operación-transferencia que difieren el pago hasta la fecha de entrada en operación comercial, aunque la exposición del balance limita el número de trabajos paralelos. La inflación en acero, cobre y cemento, que aumentó entre un 12% y un 18% entre 2023 y 2025, desencadena reclamaciones de fuerza mayor en contratos de precio fijo, orientando a los propietarios hacia modelos de costo más honorarios.

Demoras en Permisos para Grandes Infraestructuras

El promedio en EE. UU. desde la revisión ambiental hasta el aviso de inicio aumentó a 4,2 años para proyectos de transmisión en 2024, frente a los 2,8 años de 2019. Patrones similares aparecen en la UE, donde los enlaces HVDC transfronterizos requieren entre 36 y 48 meses de aprobaciones de múltiples estados. Los desarrolladores ahora adelantan la participación comunitaria y la flexibilidad de rutas, añadiendo entre un 3% y un 5% a los presupuestos de costos blandos, pero evitando litigios de varios años. Los costos de retención de los contratistas aumentan a medida que los equipos permanecen inactivos; los plazos de entrega de transformadores de 18 meses agravan las penalizaciones por demora. Estos cuellos de botella limitan la tasa de crecimiento alcanzable por debajo de los niveles de fabricación de componentes a pesar de la fuerte demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Energías Renovables Amplían su Ventaja

Las energías renovables representaron el 60% de la participación del mercado de EPC de generación de energía en el gasto de generación durante 2025 y registran una CAGR del 7,8% hasta 2031. Los costos de EPC solar de escala utilitaria han caído a 850 USD por kW para matrices de inclinación fija, pero los módulos bifaciales y los seguidores añaden entre 100 y 150 USD por kW, comprimiendo los márgenes del contratista al 6-8%. La energía eólica marina mantiene márgenes brutos superiores al 12%, ya que los costos unitarios se sitúan cerca de los 4.000 USD por kW debido a la logística marina. Los proyectos híbridos de solar y almacenamiento ya representan el 18% de los contratos de energías renovables, impulsados por los operadores de red que exigen entre 2 y 4 horas de capacidad despachable.

Las dinámicas de segundo orden sustentan esta ventaja. Las líneas de deuda para energías renovables se fijan entre el 4% y el 6% en los mercados de la OCDE, frente al 8-12% para el carbón y la energía nuclear, y los prestamistas prefieren los ciclos de construcción más cortos de la energía solar y la eólica terrestre. Los contratistas con flujos de trabajo de gemelos digitales reducen los errores de puesta en marcha en un 20%, acortando el tiempo hasta la generación de ingresos. Las preocupaciones por activos varados degradan los nuevos contratos de carbón, ahora de solo 8 GW, concentrados en un puñado de economías emergentes. La reconversión térmica a gas o biomasa ofrece un nicho para los especialistas en instalaciones existentes. Las empresas de EPC nuclear apuestan por los reactores modulares pequeños, aunque el riesgo de ser pionero y la profundidad de la cadena de suministro siguen siendo limitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Capacidad: Los Recursos Distribuidos Ganan Espacio

Los proyectos por encima de 500 MW controlaron el 51,5% del gasto en 2025, aprovechando las economías de escala que reducen el costo de EPC por debajo de 1 millón de USD por MW para solar y 1,5 millones para eólica terrestre. Sin embargo, los recursos de energía distribuida por debajo de 100 MW registran la CAGR más rápida del 8,1% hasta 2031, impulsados por la demanda de resiliencia de los centros de datos de hiperescala y la minería remota. La banda intermedia de 100-499 MW capturó una participación del 28% a medida que los productores independientes de energía y los servicios públicos municipales buscan tamaños de ticket manejables.

Los contratistas se están reorganizando para adaptarse a esta división. Las grandes empresas de EPC están adquiriendo integradores de microrredes para acceder a trabajos por debajo de 100 MW, mientras que los constructores de energías renovables especializados forman consorcios para cumplir con los requisitos de garantía en licitaciones a escala de gigavatios. El preensamblaje modular en fábrica reduce la mano de obra en sitio en un 30% y comprime los cronogramas hasta en tres meses. Las microrredes por debajo de 10 MW crecieron un 11% en 2024, especialmente entre las minas australianas y chilenas que redujeron los costos de diésel entre un 40% y un 60% con híbridos solar-batería. Las soluciones para centros de datos en el rango de 50-150 MW combinan motores de gas para arranque en negro con almacenamiento de iones de litio para cumplir con la norma IEEE 1547.

Por Usuario Final: Los Productores Independientes de Energía Acortan Distancias

Los servicios públicos regulados mantuvieron el 44,8% del gasto en generación en 2025, pero los productores independientes de energía avanzan a una CAGR del 7,7% a medida que las energías renovables de mercado libre ganan contratos de compra de energía corporativos fuera de la contratación de servicios públicos. La energía cautiva industrial capturó el 22% al instalar híbridos solar-almacenamiento de 50-200 MW que cubren el riesgo de interrupciones en Asia y África. Las entidades del sector público en China y Oriente Medio emitieron el 18% del EPC, respaldadas por garantías soberanas que reducen los costos de financiamiento.

Los contratos de compra de energía corporativos que totalizaron 48 GW en 2024, liderados por Amazon, Microsoft y Google, evitan los servicios públicos y alimentan las carteras de los productores independientes de energía. Los generadores de mercado libre socavan las tarifas reguladas entre un 10% y un 15% en los mercados desregulados, presionando las carteras de pedidos de EPC de los servicios públicos. Los fabricantes más pequeños agrupan energía solar en tejados a través de plantas de energía virtuales, combinando entre 5 y 10 MW de capacidad para mejorar la solvencia crediticia. Los servicios públicos conservan ventajas en el financiamiento basado en tarifas, pero externalizan cada vez más las construcciones de mayor riesgo a través de acuerdos de EPCM que intercambian la certeza de precio fijo por agilidad en el cronograma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� controló el 59,4% del valor de EPC de generación de energía en 2025, impulsado por la construcción anual de 120 GW de energías renovables en China y la adición de 24 GW en India. El EPC de carbón de China cayó a 8 GW en 2024 a medida que la política pivota hacia la energía eólica, solar y nuclear para su compromiso de neutralidad de carbono en 2060. India mantuvo 12 GW de EPC térmico por razones de confiabilidad, pero ahora aplica reglas de contenido nacional del 60% en proyectos solares por encima de 500 MW.

América del Sur es la región de más rápido crecimiento (EPC de generación de energía) con una CAGR del 7,5% hasta 2031, anclada en los 15 GW de contratos de subasta de Brasil en 2024 a tasas por debajo de 30 USD por MWh y la cartera de proyectos vinculada al hidrógeno de 25 GW de Chile. Argentina y Colombia añaden trabajos de nicho en gas y energía eólica marina, aunque los controles cambiarios y las diferentes leyes de embarcaciones ajustan las estructuras de costos.

América del Norte y Europa comparten cuellos de botella. Las colas de interconexión difieren 60 GW de activos listos para construir hasta 2027-2028 y elevan el papel de las construcciones detrás del medidor. Las reglas de contenido nacional de la Ley de Reducción de la Inflación impulsan a Fluor y Bechtel a fabricar transformadores en el país, añadiendo entre 8 y 12 meses a la adquisición, pero desbloqueando créditos fiscales del 30%. El próximo impulso de crecimiento de Europa descansa en plataformas de energía eólica marina flotante donde los costos de EPC se sitúan un 40% por encima de las soluciones de fondo fijo.

Panorama Competitivo

El Mercado de EPC de Energía demuestra una fragmentación moderada: los 10 principales contratistas capturan alrededor del 35-40% del valor global, pero los campeones regionales disfrutan de protección en su mercado local a través de mandatos de política y contenido local. Las empresas estatales chinas socavan a sus pares occidentales hasta en un 20%, pero enfrentan el escrutinio de la OCDE que reduce los proyectos accesibles. Las empresas indias como Larsen & Toubro y Adani Infrastructure se integran verticalmente en módulos y desarrollo, difuminando los límites entre EPC y productores independientes de energía.

Las multinacionales occidentales persiguen roles de ingeniería exclusiva de mayor margen que generan honorarios del 10-12% al tiempo que eliminan el riesgo de construcción. La tecnología es el próximo foso defensivo: el HVDC Light de Hitachi Energy y los convertidores modulares multinivel de ABB permiten el flujo bidireccional y el arranque en negro, muy valorados para las conexiones de energía eólica marina. Siemens Energy y GE Vernova integran gemelos digitales para reducir entre un 15% y un 20% los cronogramas de puesta en marcha. Los disruptores como Fluence y Wärtsilä se integran hacia atrás en el EPC solar, mientras que Autodesk y Bentley Systems licencian software de gestión de proyectos que captura entre el 2% y el 3% del valor del contrato sin exposición del balance.

Líderes de la Industria de Ingeniería de Energía, Adquisiciones y Construcción (EPC)

Bechtel Corporation

PowerChina

Larsen & Toubro

Fluor Corporation

Siemens Energy AG (Servicios EPC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NLC India, en representación de NLC India Renewables Ltd (NIRL), ha publicado una licitación de EPC para un sistema de almacenamiento de energía en baterías (BESS) de 250 MW/500 MWh. Cabe destacar que la licitación excluye el suministro de transformadores de potencia. Este ambicioso proyecto tiene como objetivo conectarse con las subestaciones de TANTRANSCO ubicadas en Annupankulam, Ottapidaram y Kayathar, todas en Tamil Nadu.

- Noviembre de 2025: La empresa estadounidense de energía renovable verticalmente integrada MARS Energy Group ha adquirido Nelnet Renewable Energy (NRE), proveedor de soluciones solares comerciales y de escala utilitaria, con el objetivo de mejorar sus capacidades de entrega de proyectos y reforzar su presencia en el mercado del Medio Oeste.

- Noviembre de 2025: HyperStrong International (Germany) GmbH (HyperStrong), filial de Beijing HyperStrong Technology Co., LTD. (688411.SH), se ha asociado con LEAG Clean Power GmbH para firmar un contrato de EPC. Juntos, están listos para implementar un proyecto de sistema de almacenamiento de energía en baterías (BESS) de escala utilitaria de 1,6 GWh en Alemania. Una vez completada, esta iniciativa está preparada para figurar entre las mayores instalaciones de almacenamiento de baterías de Europa.

- Noviembre de 2025: Voltalia SA, operadora francesa de plantas de energía renovable, obtuvo un contrato para instalar un parque solar de 73 MW en Castilla y León, ubicado en el norte de España. El contrato de ingeniería, adquisiciones y construcción (EPC) fue adjudicado por Nadara, un productor independiente de energía europeo, para su proyecto San Lorenzo.

Alcance del Informe Global del Mercado de Ingeniería de Energía, Adquisiciones y Construcción (EPC)

La Ingeniería de Energía, Adquisiciones y Construcción (EPC) se refiere a un enfoque integral en el sector energético. Implica el diseño, la ingeniería, la adquisición y la construcción de plantas de energía, incluidos proyectos de energía convencional y renovable. El modelo EPC se emplea comúnmente en proyectos de infraestructura energética a gran escala, como plantas de energía térmica, plantas hidroeléctricas, parques eólicos, parques solares y redes de transmisión y distribución.

El mercado de Ingeniería de Energía, Adquisiciones y Construcción (EPC) está segmentado por EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El mercado de EPC de generación de energía está segmentado adicionalmente por tecnología, banda de capacidad, usuario final y geografía. Por tecnología, el mercado está segmentado en térmica, nuclear y energías renovables. Por banda de capacidad, el mercado está segmentado en hasta 100 MW, 100-499 MW y por encima de 500 MW. Por usuario final, el mercado está segmentado en servicios públicos regulados, productores independientes de energía (PIE), energía cautiva industrial y el sector público y empresas de propiedad estatal. El informe también cubre el tamaño del mercado y los pronósticos en las principales regiones. El dimensionamiento del mercado y los pronósticos para cada segmento se basan en los ingresos.

| Por Tecnología | ��é���������� |

| Nuclear | |

| Energías Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (Recursos de Energía Distribuida, microrred) |

| 100 a 499 MW | |

| Por Encima de 500 MW | |

| Por Usuario Final | Servicios Públicos Regulados |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas de Propiedad Estatal | |

| Por Geografía | América del Norte |

| Europa | |

| ��������-�ʲ���í�ھ����� | |

| América del Sur | |

| Oriente Medio y África |

| Por Geografía | América del Norte |

| Europa | |

| ��������-�ʲ���í�ھ����� | |

| América del Sur | |

| Oriente Medio y África |

| EPC de Generación de Energía | Por Tecnología | ��é���������� |

| Nuclear | ||

| Energías Renovables | ||

| Por Banda de Capacidad | Hasta 100 MW (Recursos de Energía Distribuida, microrred) | |

| 100 a 499 MW | ||

| Por Encima de 500 MW | ||

| Por Usuario Final | Servicios Públicos Regulados | |

| Productores Independientes de Energía | ||

| Energía Cautiva Industrial | ||

| Sector Público y Empresas de Propiedad Estatal | ||

| Por Geografía | América del Norte | |

| Europa | ||

| ��������-�ʲ���í�ھ����� | ||

| América del Sur | ||

| Oriente Medio y África | ||

| EPC de Transmisión y Distribución de Energía (T&D) | Por Geografía | América del Norte |

| Europa | ||

| ��������-�ʲ���í�ھ����� | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del Mercado de EPC de Energía para 2031?

Se proyecta que el Mercado de EPC de Energía alcance los 2.120,01 mil millones de USD en 2031, manteniendo una CAGR del 6,97% entre 2026 y 2031.

¿Qué tecnología lidera el gasto actual en EPC de Energía?

Las energías renovables representan el 60% del valor de EPC de generación en 2025 y crecen a un ritmo anual del 7,8% hasta 2031.

¿Qué región crece más rápido en contratos de EPC de Generación de Energía?

América del Sur es la región de expansión más rápida, avanzando a una CAGR del 7,5% impulsada por las subastas brasileñas y los proyectos de hidrógeno chilenos.

¿Por qué son importantes los centros de datos de hiperescala para el crecimiento del EPC de Energía?

Los centros de datos evitan las colas de conexión a la red financiando microrredes en sitio, un segmento que genera márgenes de EPC del 12-15% y está escalando rápidamente.

¿Qué frena el despliegue más rápido del EPC de Energía en los mercados maduros?

Los prolongados ciclos de obtención de permisos, con un promedio de 4,2 años en los Estados Unidos, y la escasez de talento en HVDC y energía eólica marina retrasan el inicio de los proyectos.

¿Qué tan concentrado está el panorama competitivo?

La concentración del mercado global se sitúa en 3 en una escala del 1 al 10, con los diez mayores contratistas manteniendo alrededor del 35-40% de los ingresos totales, pero enfrentando una fuerte competencia regional.

Última actualización de la página el: