Tamaño y Cuota del Mercado de Pagos en Tiempo Real de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

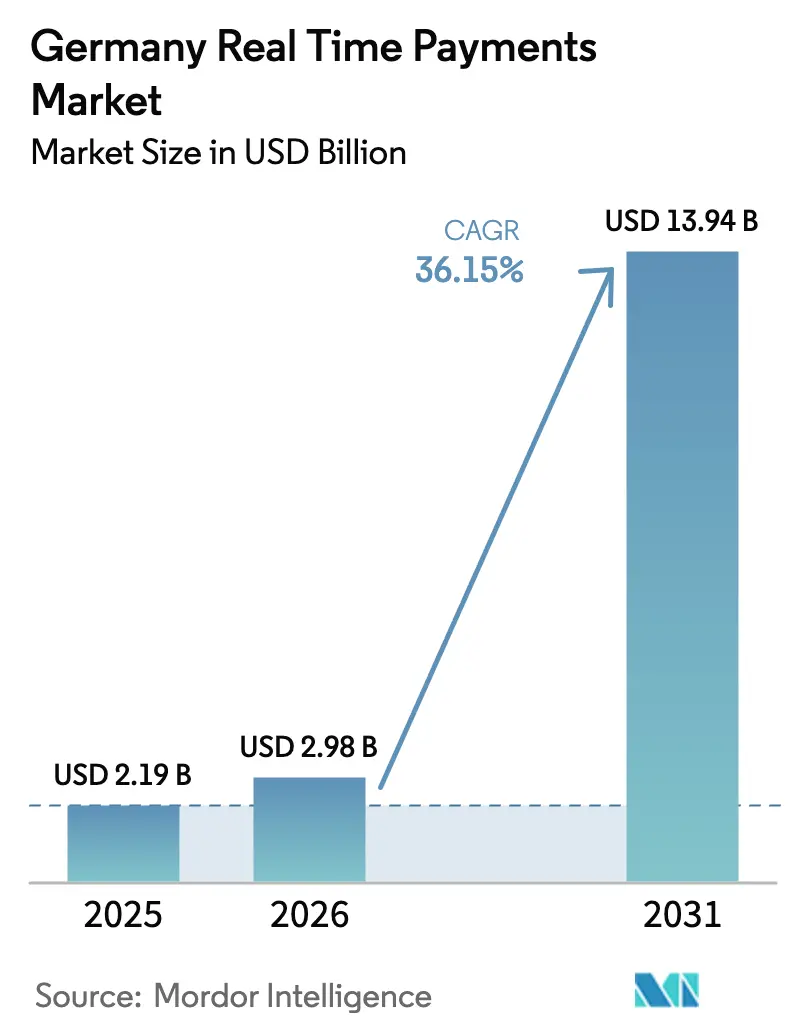

| Tamaño del mercado en el año base (2025) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.15% CAGR |

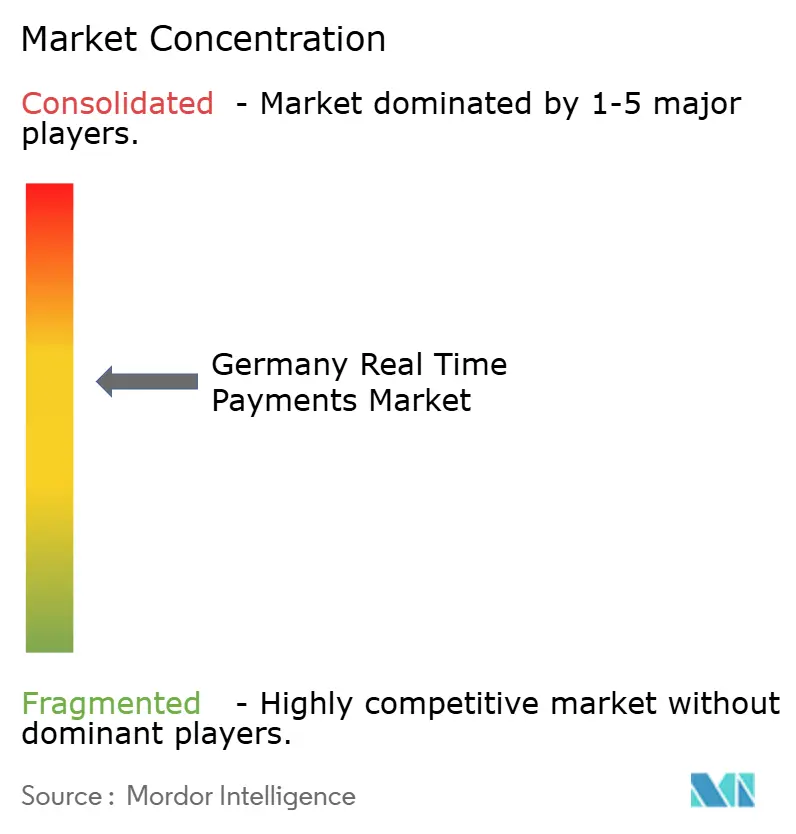

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de Alemania por ���ϲ�����

Se prevé que el tamaño del mercado de pagos en tiempo real de Alemania crezca desde 2.190 millones de USD en 2025 hasta 2.980 millones de USD en 2026 y se proyecta que alcance los 13.940 millones de USD en 2031 a una CAGR del 36,15% durante 2026-2031. La trayectoria de crecimiento refleja el Reglamento de Pagos Instantáneos de la Unión Europea, que obliga a cada proveedor de servicios de pago a procesar los fondos entrantes en 10 segundos antes de enero de 2025 y los fondos salientes antes de octubre de 2025.[1]Banco Central Europeo, "Reglamento de Pagos Instantáneos," Banco Central Europeo, ecb.europa.eu. Las reglas de paridad de precios eliminan las barreras de comisiones, mientras que los límites más elevados de la Transferencia de Crédito Instantánea SEPA de hasta EUR 100.000 (USD 110.000) desbloquean flujos B2B de alto valor.[2]Consejo Europeo de Pagos, "Actualizaciones del Reglamento SEPA 2025," Consejo Europeo de Pagos, europeanpaymentscouncil.eu. Los grandes bancos aceleran la migración a ISO 20022, lo que permite un intercambio de datos más enriquecido y una interoperabilidad más fluida, mientras que las fintechs despliegan modelos de compra-y-pago-instantáneo para aprovechar la demanda minorista. Estas fuerzas combinadas están orientando el mercado de pagos en tiempo real de Alemania hacia servicios de valor añadido centrados en la liquidez, la visibilidad del flujo de caja y la conversión contextual en el proceso de pago.

Conclusiones Clave del Informe

- Por tipo de transacción: Las transferencias Entre Particulares (P2P) representaron el 59,20% de la cuota del mercado de pagos en tiempo real de Alemania en 2025, mientras que se prevé que las transacciones Entre Particular y Empresa (P2B) registren una CAGR del 38,71% hasta 2031.

- Por componente: Las Plataformas/Soluciones controlaron el 67,40% de los ingresos en 2025; los Servicios están previstos para crecer a una CAGR del 32,37% hasta 2031.

- Por modo de despliegue: Las instalaciones en las propias instalaciones captaron el 67,10% del tamaño del mercado de pagos en tiempo real de Alemania en 2025, aunque se espera que la implementación en la nube registre una CAGR del 33,84% durante 2026-2031.

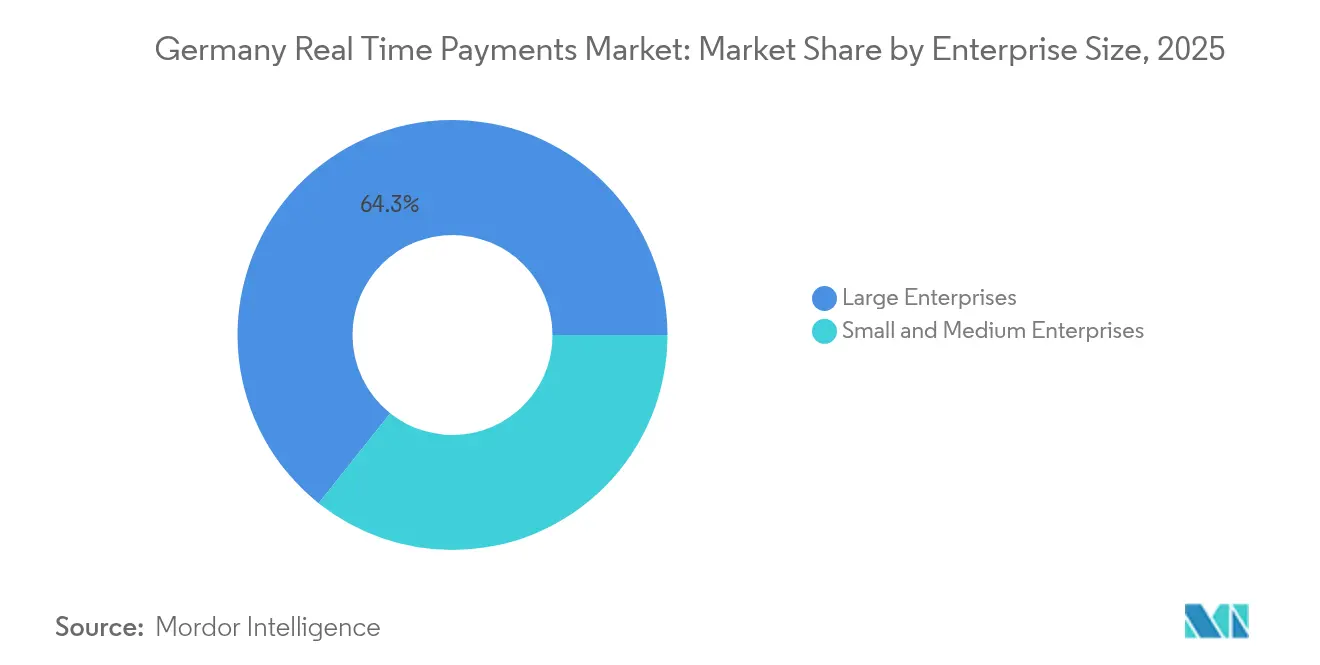

- Por tamaño de empresa: Las grandes empresas contribuyeron con el 64,30% de los ingresos en 2025; las pymes avanzarán más rápidamente con una CAGR del 30,69%.

- Por industria del usuario final: El comercio minorista y el comercio electrónico concentraron el 33,40% de la cuota del tamaño del mercado de pagos en tiempo real de Alemania en 2025, mientras que se proyecta que el Gobierno y el Sector Público se acelere a una CAGR del 35,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del límite de la Transferencia de Crédito Instantánea SEPA (SCT Inst) a 110.000 USD estimulando flujos B2B de alto valor | +9.3% | En toda la UE, con fuerte impacto en Alemania | Mediano plazo (2-4 años) |

| Obligación federal de facturación electrónica (2025) que acelera la liquidación instantánea para las empresas | +8.7% | Alemania, con posible efecto de desbordamiento a otros mercados de la UE | Corto plazo (≤ 2 años) |

| Despliegue del Pago bajo Solicitud (R2P) que impulsa la conversión instantánea en el proceso de pago del comercio electrónico | +7.4% | Alemania, Francia, Benelux | Mediano plazo (2-4 años) |

| Propuestas fintech de "Compra Ahora Paga Instantáneamente" aprovechando los canales de Giropay | +6.5% | Alemania, con foco en centros urbanos | Corto plazo (≤ 2 años) |

| Migración de la banca central a ISO 20022 que permite la universalidad de los canales instantáneos en Sparkassen y Volksbanken | +5.9% | Alemania, con énfasis en los bancos regionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Expansión del Límite de la Transferencia de Crédito Instantánea SEPA Transforma los Pagos B2B

El umbral elevado de EUR 100.000 (USD 115.602,93) está impulsando a las empresas a cambiar de transferencias por lotes a canales instantáneos, mejorando la gestión de la liquidez intradía y reconciliando facturas de alto valor en segundos. Los tesoreros alemanes integran ahora los saldos en tiempo real en los paneles de gestión de tesorería centralizada, reduciendo los costes de descubierto y reforzando la confianza con las contrapartes. Los bancos que habilitan flujos automatizados de SCT Inst de alto valor ganan posiciones consolidadas en las carteras corporativas. El gasto tecnológico se concentra en el procesamiento directo, el análisis del fraude y el enriquecimiento ISO 20022 para acomodar datos de remesas más completos. A mediano plazo, se espera que el nuevo techo difumine los límites entre los sistemas domésticos de alto valor y los canales instantáneos minoristas, sustentando una adopción más amplia del mercado de pagos en tiempo real de Alemania. [4]Consejo Europeo de Pagos, "Régimen de Transferencia de Crédito Instantánea SEPA," Consejo Europeo de Pagos, europeanpaymentscouncil.eu.

La Obligación de Facturación Electrónica Impulsa la Adopción de Pagos Instantáneos Corporativos

La obligación de enero de 2025 en Alemania obliga a cada empresa a recibir facturas electrónicas en formatos estructurados, fomentando la iniciación de pagos de forma automatizada. La transferencia fluida de datos desde la factura hasta el pago elimina la conciliación manual y el seguimiento a proveedores. Los primeros adoptantes en las cadenas de suministro de manufactura y automoción reportan una reducción en los días de ventas pendientes de cobro y menores gastos por disputas. Los integradores fintech combinan el análisis de facturas electrónicas con la iniciación integrada de SCT Inst, vendiendo APIs de suscripción a proveedores de software de contabilidad. El reglamento, por tanto, refuerza el mercado de pagos en tiempo real de Alemania a medida que las empresas reingenierizan sus ciclos de adquisición-al-pago.[3]Comisión Europea, "Resumen de Servicios de Pago," Comisión Europea, finance.ec.europa.eu.

El Pago bajo Solicitud Revoluciona la Experiencia de Pago en el Comercio Electrónico

El R2P permite a los comerciantes enviar solicitudes similares a facturas a las aplicaciones de banca móvil de los compradores, permitiendo la confirmación mediante autenticación biométrica y eliminando las comisiones de tarjeta. Los minoristas alemanes de moda y electrónica están probando el R2P para reducir el abandono en las páginas de pago. La liquidación en menos de 10 segundos desbloquea el envío inmediato y los reembolsos en el mismo día. Los proveedores de servicios de pago monetizan el R2P a través de servicios de valor añadido como pagos parciales, integración de programas de fidelización y garantías de liquidación sin contracargos. Un despliegue más amplio en Francia y el Benelux extiende los efectos de red que retroalimentan el impulso del mercado de pagos en tiempo real de Alemania.

La Innovación Fintech Impulsa los Servicios de 'Compra Ahora Paga Instantáneamente'

Las fintechs centradas en entornos urbanos superponen los canales SCT Inst de Giropay con motores de puntuación propietarios para ofrecer liquidación inmediata al comerciante junto con planes de cuotas para los consumidores. Esta combinación de BNPL y transferencia instantánea amplía la aceptación entre las generaciones más jóvenes que prefieren los flujos de cuenta a cuenta. Los minoristas obtienen una mayor conversión y un coste de pago más bajo que los modelos tradicionales basados en intercambio. Los bancos se asocian con fintechs para suministrar líneas de crédito, creando productos conjuntos que profundizan el compromiso con el cliente. Estos servicios amplían el mercado de pagos en tiempo real de Alemania más allá de los casos de uso P2P de bajo valor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falsos positivos por discrepancia entre IBAN y nombre que elevan las tasas de abandono | - 4.2% | Alemania, con mayor impacto en escenarios transfronterizos | Corto plazo (≤ 2 años) |

| Reglas fragmentadas sobre recargos a comerciantes que limitan la adopción en segmentos de microimportes | - 3.5% | Alemania, con variaciones regionales | Mediano plazo (2-4 años) |

| Ventanas de liquidez limitadas en horario nocturno y de fin de semana para los proveedores de servicios de pago más pequeños | - 2.8% | Alemania, con énfasis en los bancos regionales | Corto plazo (≤ 2 años) |

| Incertidumbre en la monetización de servicios de valor añadido para los bancos | - 2.3% | Alemania, en toda la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los Desafíos de Verificación de Nombre-IBAN Obstaculizan la Finalización de Transacciones

Las comprobaciones obligatorias de coincidencia de nombre, aunque eficaces contra el fraude de pagos autorizados por el propio ordenante (APP), actualmente marcan numerosas transferencias legítimas debido a abreviaciones o variantes de denominación social. Los usuarios finales abandonan el proceso cuando aparecen fallos repetidos, erosionando la confianza. Los pagos transfronterizos sufren tasas de abandono más elevadas a medida que divergen los juegos de caracteres y las denominaciones comerciales. Los proveedores de servicios de pago invierten en motores de coincidencia difusa y en la formación del cliente para mitigar la pérdida de usuarios. Hasta que los algoritmos maduren, los falsos positivos limitarán el crecimiento a corto plazo en el mercado de pagos en tiempo real de Alemania.

Las Reglas de Recargo Fragmentadas Limitan la Adopción en Microimportes

Los comerciantes alemanes aplican enfoques mixtos para trasladar las comisiones en transacciones de menos de EUR 5, lo que disuade de un despliegue uniforme de las transferencias instantáneas en quioscos, transporte público y restaurantes de servicio rápido. Las interpretaciones regionales de los límites de comisiones generan ambigüedad de cumplimiento. Los proveedores de servicios de pago se muestran reacios a promover SCT Inst para segmentos de microimportes sin una lógica de ingresos clara, obstaculizando la penetración más amplia de la industria de pagos en tiempo real de Alemania. Se necesita orientación armonizada del Bundesbank y de las asociaciones de comerciantes para desbloquear este volumen de larga cola.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: El Crecimiento P2B Supera la Dominancia P2P

Se proyecta que los volúmenes Entre Particular y Empresa registren una CAGR del 38,71% hasta 2031, lo que refleja la alineación corporativa con la facturación electrónica y la integración del Pago bajo Solicitud. El P2P todavía representa el 59,20% de la cuota del mercado de pagos en tiempo real de Alemania en 2025, aunque su crecimiento se normaliza a medida que la base de usuarios se acerca a la ubicuidad. Se prevé que el tamaño del mercado de pagos en tiempo real de Alemania para P2B se amplíe materialmente a medida que los minoristas, las empresas de servicios públicos y los servicios profesionales integren enlaces de pago instantáneo en los flujos de trabajo de facturación. Las carteras fintech como wero reducen la fricción mediante pagos basados en alias, fomentando una mayor fidelidad al P2P.

Las empresas se benefician del posicionamiento de caja en tiempo real y de una menor tasa de intercambio al aceptar transferencias P2B. Los incentivos gubernamentales, como la aceptación en el sector público para las remesas fiscales, reforzarán el impulso. La innovación en P2P se concentra ahora en capas de valor añadido que incluyen la división de facturas y el comercio social. Colectivamente, estos vectores diversifican las vías del mercado de pagos en tiempo real de Alemania y ayudan a alcanzar escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: El Segmento de Servicios se Acelera a Medida que Maduran las Plataformas

Las inversiones en plataformas generaron el 67,40% de los ingresos en 2025, ya que los bancos compitieron por lograr la capacidad básica de SCT Inst. Ahora que la conectividad central se estabiliza, se prevé que los Servicios contribuyan con la mayor parte de los ingresos incrementales, expandiéndose a una CAGR del 32,37%. El tamaño del mercado de pagos en tiempo real de Alemania para servicios profesionales abarca integración, consultoría de cumplimiento normativo, mitigación del fraude y optimización de la liquidez.

Los proveedores de servicios de pago más pequeños externalizan las actualizaciones del reglamento, la conectividad de Verificación del Ordenante (VoP) y el enriquecimiento ISO 20022 a especialistas en servicios gestionados. Las firmas de asesoramiento de tesorería integran los pagos instantáneos con módulos de previsión de tesorería. La diferenciación competitiva se desplaza, por tanto, de la velocidad de liquidación hacia la profundidad del análisis de datos y el valor contextual. Los proveedores que orquestan el enrutamiento multi-canal, combinan R2P y envuelven paneles de conciliación capturarán mayores márgenes en el mercado de pagos en tiempo real de Alemania.

Por Modo de Despliegue: La Adopción de la Nube se Acelera a Pesar del Dominio de las Instalaciones Propias

Las soluciones en las instalaciones propias retuvieron una cuota del 67,10% en 2025, ya que los bancos alemanes priorizaron la soberanía y la supervisión directa. Sin embargo, los despliegues en la nube están creciendo a una CAGR del 33,84%, impulsados por los plazos comprimidos del Reglamento de Pagos Instantáneos y los requisitos de escalado elástico. Los bancos cooperativos más pequeños aprovechan las ofertas de pago como servicio para cumplir con la normativa sin grandes gastos de capital, ampliando el tamaño del mercado de pagos en tiempo real de Alemania dentro de las redes regionales.

Los reguladores permiten el uso de la nube siempre que la residencia de los datos permanezca dentro del Espacio Económico Europeo. Los proveedores responden con centros de datos en el país y certificaciones de cumplimiento compartidas. Las arquitecturas híbridas, en las que las pasarelas de compensación funcionan en las instalaciones propias mientras que los motores de análisis y fraude se alojan en la nube, ofrecen una vía de transición. Este modelo equilibrado mantiene los datos sensibles de los clientes de forma interna mientras aprovecha el cómputo externo para los eventos de mayor demanda en el mercado de pagos en tiempo real de Alemania.

Por Tamaño de Empresa: Las Pymes Adoptan la Innovación en Pagos Digitales

Las grandes empresas generaron el 64,30% de los ingresos de 2025, pero las pymes registran ahora la CAGR más alta del 30,69%. La liquidación instantánea ajusta los ciclos de conversión de caja, permitiendo a las pymes financiar el inventario sin préstamos puente. La iniciación de pagos mediante banca abierta reduce la complejidad y el coste de incorporación, democratizando el acceso a las soluciones de la industria de pagos en tiempo real de Alemania.

Los agregadores fintech integran complementos de contabilidad, facturación simple por código QR y conciliación automatizada, eliminando la necesidad de un departamento de TI interno. La adopción por parte de las pymes fomenta los efectos de red a medida que proveedores y compradores convergen en los mismos canales, atrayendo mayor volumen hacia el mercado de pagos en tiempo real de Alemania. Los bancos que elaboren precios escalonados y programas de divulgación educativa estarán en condiciones de capturar este segmento poco atendido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: El Sector Gubernamental Emerge como Líder de Crecimiento

El comercio minorista y el comercio electrónico aún impulsa el 33,40% del tamaño del mercado de pagos en tiempo real de Alemania, aprovechando la liquidación instantánea para reducir el abandono del carrito. No obstante, el Gobierno y el Sector Público avanza a una CAGR del 35,60% a medida que se acelera la hoja de ruta del euro digital. Los municipios pilotean desembolsos fiscales instantáneos y pagos de bienestar social para mejorar la experiencia del ciudadano. La participación del sector público legitima los canales instantáneos y refuerza la confianza, apoyando una expansión más amplia del mercado de pagos en tiempo real de Alemania.

Las empresas de servicios públicos y telecomunicaciones adoptan SCT Inst para la recuperación de facturas vencidas, mientras que las aseguradoras de salud prueban el pago instantáneo de reclamaciones. Los actores del sector BFSI refinan las transferencias internas de alto valor para agilizar la liquidez entre filiales. La diversificación intersectorial estabiliza la combinación de transacciones y sustenta el crecimiento sostenido del mercado de pagos en tiempo real de Alemania.

Análisis Geográfico

El mercado de pagos en tiempo real de Alemania presenta un impulso regional desigual. Las conurbaciones urbanas como Berlín, Múnich, Hamburgo y Fráncfort dominan el volumen debido a su alta densidad de fintechs y a consumidores con alta alfabetización digital. Los datos del Bundesbank muestran que el uso del efectivo cayó al 51% en 2023 mientras que los pagos móviles alcanzaron el 6%, lo que demuestra la disposición para los flujos instantáneos de cuenta a cuenta. La aceptación de tarjeta o teléfono inteligente está disponible en el 80% de los puntos de venta, creando un terreno fértil para las transferencias instantáneas.

Las redes de Sparkassen y Volksbanken extienden el alcance a las zonas rurales. Su migración a ISO 20022 a finales de 2025 habilitará una capacidad instantánea universal, igualando la paridad de servicio con los grandes bancos de las ciudades. El comercio transfronterizo con Francia y el Benelux acelera la adopción de alias multidivisa a través de la cartera wero respaldada por la Iniciativa Europea de Pagos (EPI), posicionando a Alemania como un centro paneuropeo.

La participación en sistemas europeos de compensación como RT1 y TIPS refuerza la resiliencia y la capacidad del mercado de pagos en tiempo real de Alemania. Los proveedores de servicios de pago alemanes impulsan conexiones de baja latencia con las economías vecinas, reduciendo la fricción en la liquidación para los exportadores de los sectores automotriz y de maquinaria. En general, las iniciativas regionales integran infraestructuras de pago anteriormente fragmentadas, elevando la competitividad del mercado de pagos en tiempo real de Alemania dentro del mercado único.

Panorama Competitivo

El mercado indica una consolidación moderada. Los bancos tradicionales —Deutsche Bank, Commerzbank y los grupos Sparkassen/Volksbanken— mantienen relaciones consolidadas con los clientes y ofrecen compensaciones de confianza. Sin embargo, los proveedores de servicios de pago especializados como Worldline, Adyen y Stripe compiten con plataformas API ágiles que se integran sin esfuerzo en los procesos de pago de los comerciantes. Los nuevos participantes fintech, aprovechando los mandatos de banca abierta, superponen finanzas contextuales sobre los canales instantáneos, obligando a los operadores establecidos a modernizarse.

La asociación de Commerzbank con PPI para desplegar el TRAVIC-Payment Hub y migrar todos los flujos a ISO 20022 antes de 2025 ejemplifica una estrategia de innovación defensiva orientada a mantener la relevancia y al mismo tiempo cumplir con los requisitos del Reglamento de Pagos Instantáneos. Los bancos alemanes también co-invierten en la Iniciativa Europea de Pagos, lanzando la cartera digital wero para anticiparse a la incursión de las grandes tecnológicas.

Persisten oportunidades en propuestas verticales de nicho, optimizaciones transfronterizas y servicios de mitigación del fraude basados en datos. Los actores que orquesten ecosistemas integrales que abarquen R2P, BNPL instantáneo y preparación para el euro digital estarán mejor posicionados para capturar cuota incremental en el mercado de pagos en tiempo real de Alemania. Se prevé que la intensidad competitiva se estreche a medida que la paridad regulatoria en el procesamiento básico desplace la rivalidad hacia una experiencia de usuario diferenciada y analítica auxiliar.

Líderes de la Industria de Pagos en Tiempo Real de Alemania

ACI Worldwide, Inc.

Mastercard Inc.

Visa Inc.

PayPal Holdings, Inc.

Finastra International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Banco Central Europeo destacó la necesidad de un euro digital para mejorar la integración, la competitividad y la resiliencia de los sistemas de pago europeos en el Foro de Pagos de Francia.

- Marzo 2025: Deutsche Bank emitió Obligaciones de Nivel 1 Adicional por EUR 1.500 millones (USD 1.600 millones) al 7,125%, reforzando el capital para la mejora de la infraestructura de pagos.

- Enero 2025: El Consejo Europeo de Pagos publicó el primer reglamento del sistema de Verificación del Ordenante, orientando a los proveedores de servicios de pago sobre los protocolos de coincidencia de nombres.

- Noviembre 2024: El Bundesbank alemán completó los ensayos de la Solución Trigger que vinculan las plataformas de tecnología de registro distribuido (DLT) con TARGET para lograr la finalidad en tiempo real.

- Octubre 2024: El Consejo Europeo de Pagos anunció las actualizaciones del reglamento de 2025, incluyendo tiempos de respuesta de SCT Inst de 5, 7 y 9 segundos y límites de transacción más elevados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos en tiempo real de Alemania como el valor total de las operaciones nacionales compensadas en diez segundos o menos, enrutadas a través de los carriles de transferencia instantánea SEPA o de sistemas de pago inmediato equivalentes que garanticen la disponibilidad de fondos, la irrevocabilidad y la confirmación instantánea. Todos los valores se expresan en miles de millones de dólares estadounidenses, excluidas las devoluciones de cargos, la liquidación diferida basada en tarjetas y las transferencias transfronterizas liquidadas fuera de las cámaras de compensación alemanas.

Exclusión del ámbito de aplicación: las transferencias de criptomonedas y la compensación interna entre bancos corresponsales quedan fuera del estudio.

������Գٲ�����ó��

- Por Tipo de Transacción

- Entre Particulares (P2P)

- Entre Particular y Empresa (P2B)

- Por Componente

- Plataforma / Solución

- Servicios

- Por Modo de Despliegue

- Nube

- En las Instalaciones Propias

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria del Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Servicios Públicos y Telecomunicaciones

- Salud

- Gobierno y Sector Público

- Otras Industrias del Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de planes de pago, jefes de tesorería de bancos alemanes de nivel medio, propietarios de productos fintech líderes y responsables de financiación de plataformas minoristas en Fráncfort, Berlín y Múnich. En las conversaciones se aclararon las comisiones medias combinadas por transacción, los plazos de aplicación de las normativas obligatorias sobre crédito instantáneo y las probables curvas de adopción por parte de las pymes, lo que nos permitió validar las señales secundarias y afinar las sensibilidades de los impulsores.

Investigación documental

Empezamos con datos macroeconómicos procedentes de fuentes públicas como las estadísticas trimestrales de pagos del Deutsche Bundesbank, las tablas de economía digital de Eurostat, las circulares reguladoras de BaFin y los cuadros de mando de adopción del SCT Inst del EPC. A continuación, incorporamos información de organismos comerciales como el Comité de la Industria Bancaria Alemana y el Instituto Minorista EHI. Los archivos de las empresas, los comunicados de tráfico de la API de banca abierta PSD2 y las noticias archivadas en Dow Jones Factiva nos ayudaron a trazar los movimientos de la competencia. La información más detallada sobre la combinación de transacciones se obtuvo de los libros blancos "Prime Time for Real Time" y de las tendencias de patentes extraídas a través de Questel. Estas referencias ilustran sólo una parte del corpus secundario consultado; muchas otras sirvieron para verificar los datos y contextualizarlos.

Dimensionamiento y previsión del mercado

Una construcción descendente traduce los volúmenes de transacciones del Bundesbank en valor de mercado a través de supuestos de comisiones medias e ingresos flotantes, que posteriormente se someten a pruebas de tensión utilizando instantáneas ascendentes del rendimiento de los principales bancos y PSP. Las variables clave son: Tasa de penetración de SCT Inst, tamaño medio del ticket, diferenciales de tarifas de servicios comerciales, cuota de comercio electrónico de las ventas minoristas y límites de tarifas obligatorios del Reglamento de Pagos Instantáneos de 2024. Los modelos de regresión multivariante analizan estos factores hasta 2030, mientras que el suavizado ARIMA trata la estacionalidad a corto plazo visible en torno a las reversiones bianuales de la reducción del IVA. En los casos en que los totales ascendentes divergen, las reglas de gestión de diferencias favorecen las declaraciones bancarias auditadas frente a las estimaciones modelizadas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: comprobación por parte de los analistas, aprobación por parte del jefe de dominio y análisis automatizado de las variaciones con respecto a las nuevas publicaciones del Bundesbank. El estudio se actualiza cada año, con revisiones provisionales si cambian los plazos reglamentarios o se revisan los límites de las comisiones. Antes de la entrega, realizamos un último barrido para que los clientes reciban siempre la visión más reciente.

Por qué la base de pagos en tiempo real de Mordor en Alemania se gana la confianza

Las estimaciones publicadas varían porque las empresas eligen diferentes ámbitos de servicio, paquetes de tarifas y cadencias de actualización. Nuestro disciplinado alcance en torno a los pagos instantáneos nacionales autenticados por ferrocarril, junto con la recalibración anual, arroja una cifra con la que los compradores pueden calibrar su estrategia de forma fiable.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.190 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 5,90 B (2024) | Consultoría global A | Agrupa la compensación diferida de tarjetas y los flujos transfronterizos SWIFT gpi, inflando el valor de base |

| USD 2,63 B (2024) | Revista industrial B | Utiliza la tasa fija histórica por transacción, ignora el límite de la tasa reguladora de 2024 y el próximo mandato de salida de octubre de 2025. |

Estos contrastes demuestran que cuando se producen desviaciones en el ámbito de aplicación o se asumen tarifas estáticas, los totales oscilan ampliamente. Al anclar las definiciones a la legislación, validar los honorarios mediante entrevistas a profesionales y revisar los modelos cada año, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear a partir de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de pagos en tiempo real de Alemania?

Los mandatos regulatorios como el Reglamento de Pagos Instantáneos, los límites más elevados de SCT Inst y la facturación electrónica obligatoria se combinan con la migración a ISO 20022 y la innovación fintech para impulsar una CAGR del 36,15% hasta 2031.

¿Qué tamaño alcanzará el mercado de pagos en tiempo real de Alemania en 2031?

Se proyecta que alcance los 13.940 millones de USD en 2031, frente a los 2.980 millones de USD en 2026.

¿Qué segmento se espera que crezca más rápido?

Se prevé que las transacciones Entre Particular y Empresa (P2B) aumenten a una CAGR del 38,71%, impulsadas por la adopción del Pago bajo Solicitud y la facturación electrónica.

¿Por qué las pymes adoptan cada vez más los pagos instantáneos?

La liquidación instantánea mejora la gestión del flujo de caja, reduce la dependencia de la financiación externa y es accesible a través de API de banca abierta que reducen los costes de integración.

¿Qué papel desempeñará el euro digital?

El euro digital pretende proporcionar un instrumento de pago minorista a escala de la eurozona que complemente los canales instantáneos existentes, ampliando la aceptación y la confianza entre los usuarios del sector público.

¿Cómo responden los bancos a la competencia de las fintechs?

Los bancos tradicionales se asocian con proveedores de tecnología, migran a ISO 20022 e invierten en servicios de valor añadido como paneles de gestión de liquidez y análisis del fraude para diferenciar sus ofertas.

Última actualización de la página el: