Tamaño y Cuota del Mercado de Comercio Electrónico de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

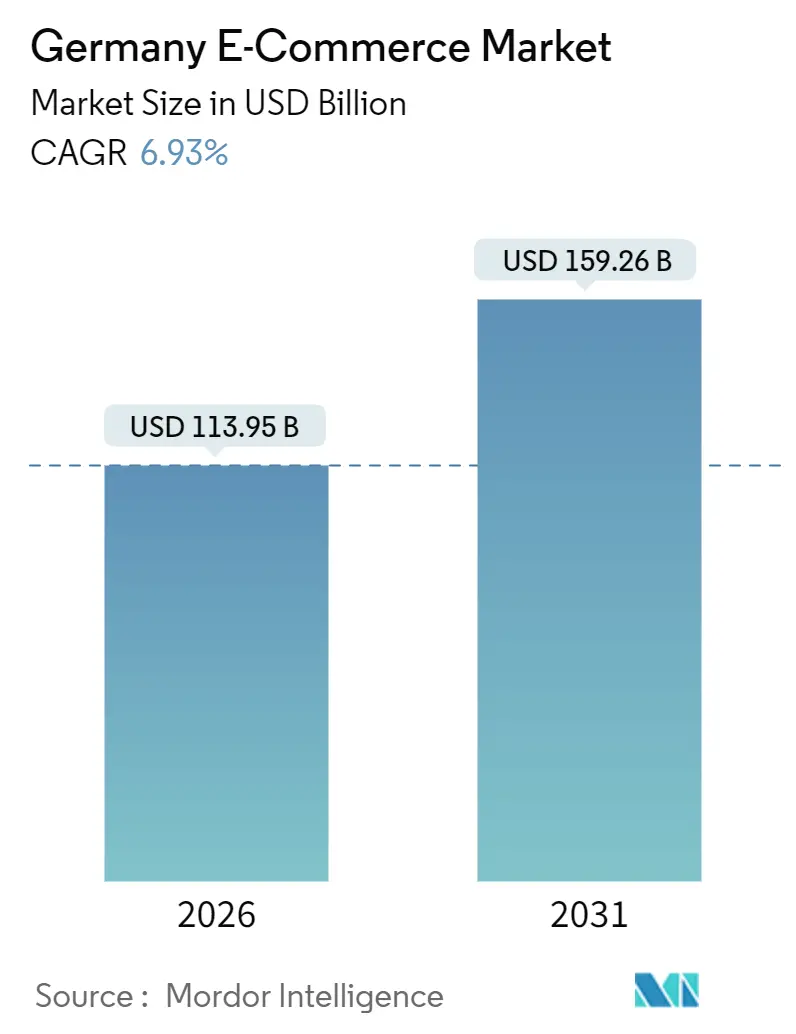

| Tamaño del Mercado (2026) | 113.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 159.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

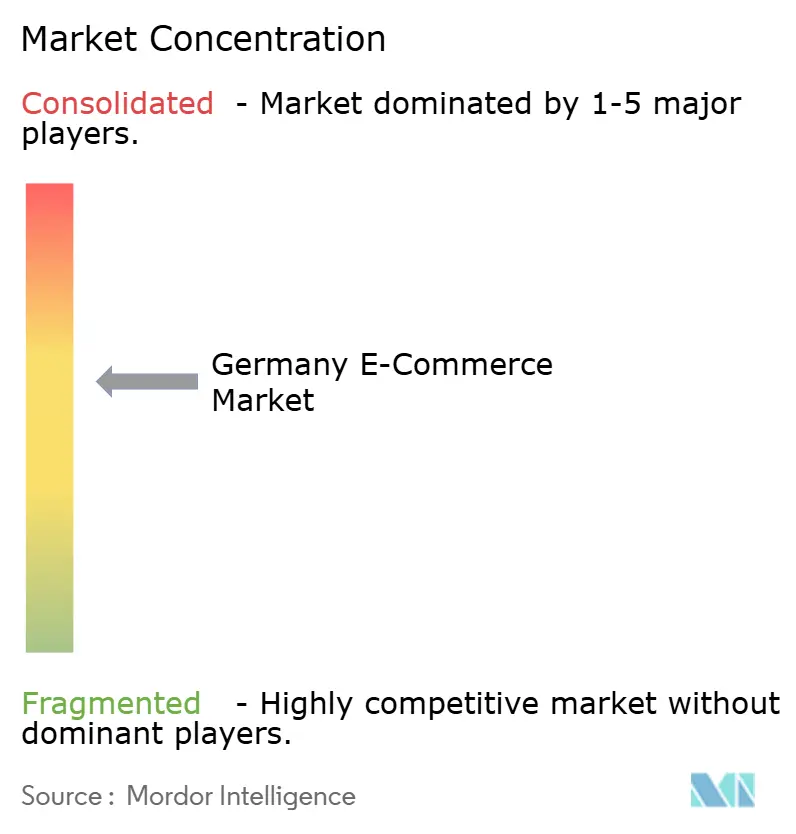

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Alemania por ���ϲ�����

El tamaño del mercado de comercio electrónico de Alemania se situó en 113.950 millones de USD en 2026 y se proyecta que alcance los 159.260 millones de USD en 2031, lo que se traduce en una CAGR del 6,93% para el período. La sólida penetración de la banda ancha, la adopción de pagos instantáneos y la carrera hacia una entrega más rápida sustentan una expansión sostenida incluso cuando los costes regulatorios aumentan y el gasto discrecional se modera. Los comerciantes están reduciendo la fricción en el proceso de pago a través de la autenticación biométrica y los pagos de cuenta a cuenta, mientras que los despliegues de fibra en zonas rurales reducen la brecha digital y abren nuevos códigos postales para la entrega a domicilio. El comercio rápido respaldado por capital riesgo añade urgencia a las propuestas de entrega en el mismo día, impulsando a los supermercados y a los mercados en línea a reconvertir bienes inmuebles en centros de micro-cumplimiento. Por el lado de la oferta, los compromisos de envío neutros en carbono aceleran la electrificación de las flotas, creando una barrera de entrada intensiva en capital que favorece a los operadores establecidos.

Conclusiones Clave del Informe

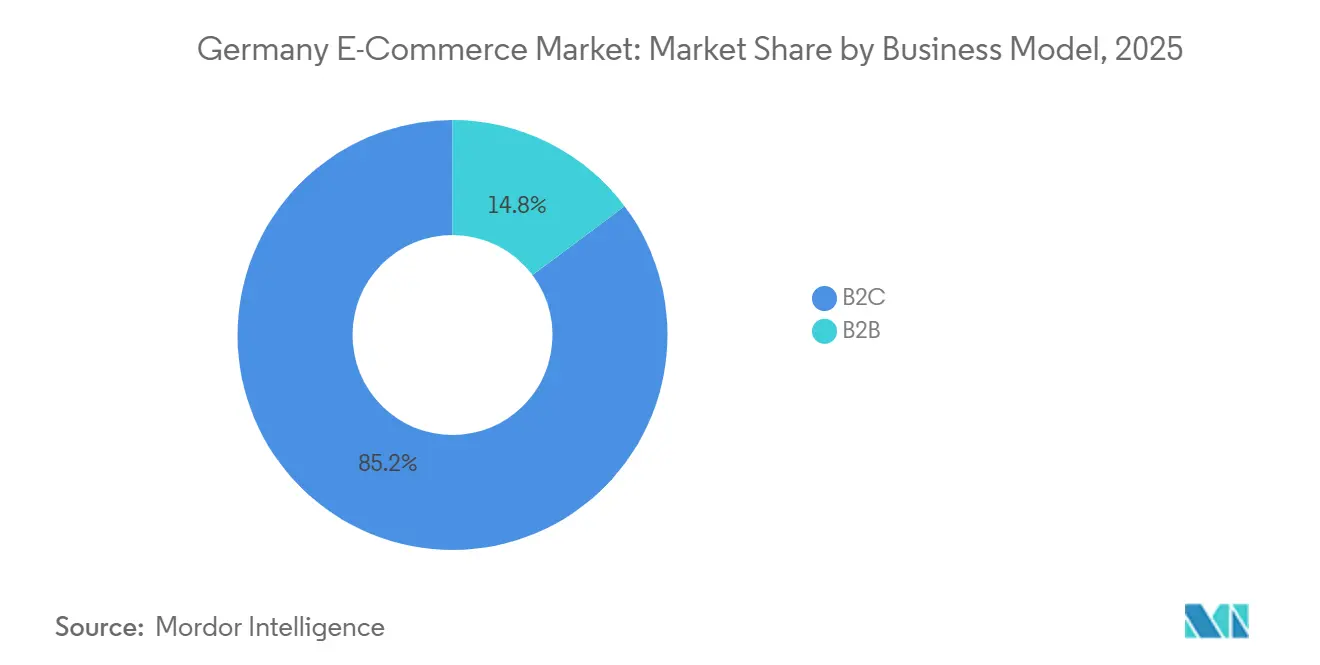

- Por modelo de negocio, las transacciones de empresa a consumidor representaron el 85,23% del mercado de comercio electrónico de Alemania en 2025, mientras que la contratación electrónica de empresa a empresa avanza a una CAGR del 9,24% hasta 2031.

- Por dispositivo, los smartphones captaron el 63,12% del mercado de comercio electrónico de Alemania en 2025, y el comercio móvil se expande a una CAGR del 7,01% hasta 2031.

- Por método de pago, las billeteras digitales representaron el 31,09% del mercado de comercio electrónico alemán en 2025, mientras que el compra ahora paga después crece a un ritmo anual del 11,23% hasta 2031.

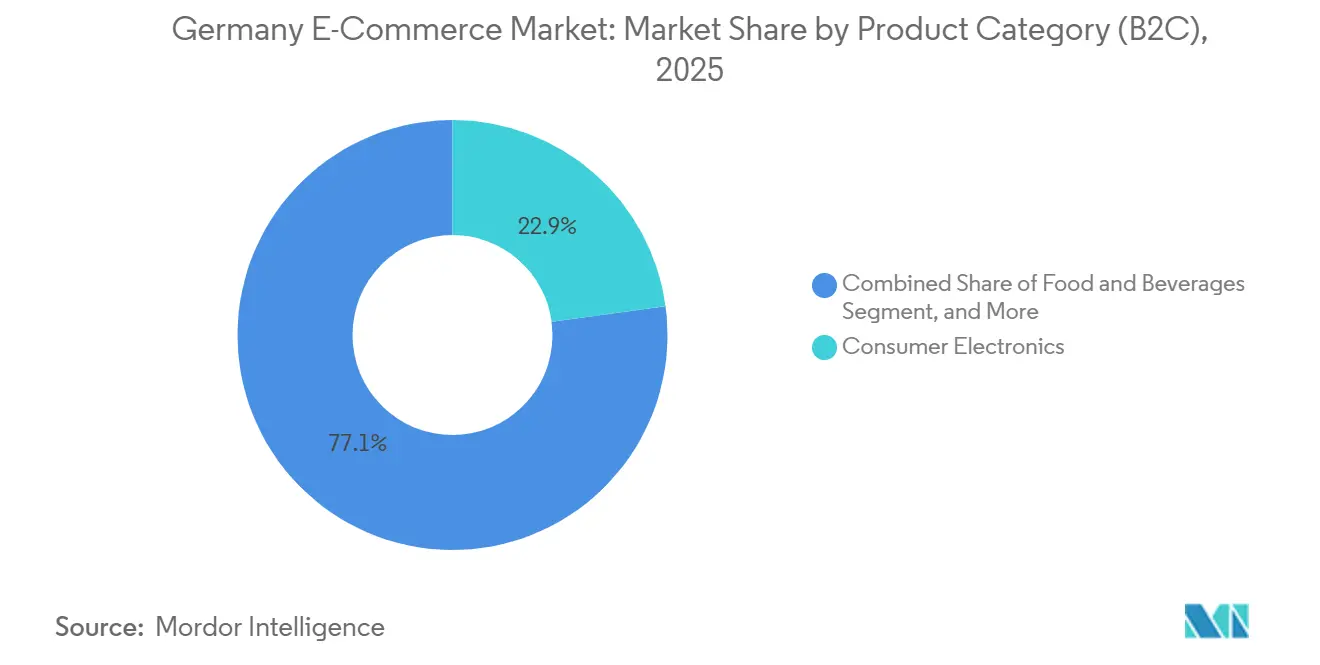

- Por categoría de producto, la electrónica de consumo lideró con una cuota de ingresos del 22,87% del mercado de comercio electrónico de Alemania en 2025, mientras que se prevé que los alimentos y bebidas crezcan a una CAGR del 10,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Alemania

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de las Opciones de Pago Compatibles con SEPA Impulsa las Tasas de Conversión | +1.2% | Alemania con efecto secundario en Austria y Países Bajos | Corto plazo (≤ 2 años) |

| El Auge de las Empresas Emergentes de Comercio Rápido Impulsa la Demanda de Entrega en el Mismo Día | +1.5% | Berlín, Múnich, Hamburgo | Corto plazo (≤ 2 años) |

| Digitalización de las Plataformas de Contratación del Mittelstand | +1.1% | Baden-Württemberg, Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Integración de Motores de Personalización Basados en IA | +1.0% | Adopción liderada por plataformas a nivel nacional | Corto plazo (≤ 2 años) |

| La Iniciativa Federal de Gigabit Amplía la Cobertura de Alta Velocidad en Zonas Rurales | +0.9% | Brandeburgo, Mecklemburgo-Pomerania Occidental, Sajonia | Mediano plazo (2–4 años) |

| Preferencia por Envíos Neutros en Carbono Impulsada por la Sostenibilidad | +0.7% | Núcleos urbanos incluyendo Fráncfort, Colonia, Stuttgart | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Expansión de las Opciones de Pago Compatibles con SEPA Impulsa las Tasas de Conversión

La cobertura universal de los pagos instantáneos SEPA en octubre de 2025 eliminó el último cuello de botella de liquidación en los flujos de pago en línea alemanes, ofreciendo liquidaciones en menos de 10 segundos y eliminando la opacidad cambiaria para los compradores transfronterizos.[1]Banco Central Europeo, "Adopción de Pagos Instantáneos SEPA", ecb.europa.eu Los procesadores de pagos documentaron una caída del 12% en el abandono del carrito para el grupo de edad de 25 a 44 años, mientras que los comerciantes ahorraron entre 40 y 60 puntos básicos por transacción en comparación con las redes de tarjetas. Las pequeñas empresas ahora capturan un margen incremental que subvenciona las devoluciones gratuitas y los vales de fidelización. Las redes también refuerzan la preferencia cultural por el débito directo, facilitando la incorporación de vendedores regionales y reduciendo su dependencia de los proveedores globales de billeteras. Las estrictas normas de autenticación de clientes integradas en la PSD2 garantizan la seguridad biométrica sin degradar la experiencia del usuario, manteniendo el fraude por debajo de los promedios de las redes de tarjetas.

El Auge de las Empresas Emergentes de Comercio Rápido Impulsa la Demanda de Entrega en el Mismo Día

Empresas emergentes como Flink y Gorillas aseguraron 890 millones de EUR en financiación durante 2024-2025, desplegando 340 centros de micro-cumplimiento agrupados a menos de 2 kilómetros de los barrios de alta densidad. Las estimaciones consultoras indican que el comercio rápido captó el 6% del gasto en alimentación en las diez mayores áreas metropolitanas de Alemania para 2025. Una densidad de pedidos superior a 12 entregas por repartidor por hora mantiene la economía unitaria marginalmente positiva, pero limita la expansión viable a los núcleos urbanos más prósperos. Las cadenas de supermercados reaccionaron asociándose o adquiriendo estas empresas para proteger su cuota, con REWE invirtiendo 50 millones de EUR para extender la entrega en 10 minutos a 15 ciudades adicionales. Si bien el crecimiento es explosivo, la rentabilidad depende de la logística basada en tecnología y la disponibilidad de mano de obra, lo que hace que el segmento sea sensible a la inflación salarial.

Digitalización de las Plataformas de Contratación del Mittelstand

La Ley de Diligencia Debida en la Cadena de Suministro de Alemania (Lieferkettensorgfaltspflichtengesetz) obliga a los fabricantes de tamaño mediano a documentar la diligencia debida en materia de derechos humanos, acelerando la adopción de software de contratación electrónica en la nube que incorpora metadatos de cumplimiento. El volumen de transacciones en Mercateo y Wucato aumentó un 22% y un 19% respectivamente en 2025, a medida que las empresas sustituyeron las solicitudes basadas en correo electrónico por catálogos vinculados a API. El canal de empresa a empresa muestra ahora una perspectiva de CAGR sostenida del 9,24%, respaldada por tamaños de cesta promedio superiores a 500 EUR y una menor elasticidad de precios. Sin embargo, persisten brechas de interoperabilidad porque el 60% de las empresas del Mittelstand aún ejecutan suites ERP locales que carecen de capas de API modernas, lo que obliga a la integración de middleware y retrasa la automatización completa. A largo plazo, las leyes de transparencia obligatoria actúan como un viento de cola estructural que reduce la histórica inclinación centrada en B2C del mercado de comercio electrónico de Alemania.

Integración de Motores de Personalización Basados en IA Aumenta el Tamaño de la Cesta

Los minoristas que conectaron recomendadores de aprendizaje automático a sus tiendas registraron incrementos del 14 al 19% en el valor promedio de los pedidos en 2025.[2]Adobe, "Personalización Basada en IA en el Comercio Electrónico", adobe.com La herramienta de recomendación de tallas de Zalando redujo las devoluciones de moda en 11 puntos porcentuales, un ahorro significativo en un sector vertical donde la logística inversa puede superar los 9 EUR por artículo. Los asistentes de estilismo de inteligencia artificial generativa de About You prolongaron la duración de las sesiones un 23% y aumentaron la conversión un 8%, demostrando que las experiencias consultivas se traducen en ingresos mensurables. Los módulos de precios dinámicos añaden además entre 2 y 4 puntos porcentuales de margen, aprendiendo automáticamente de los datos de la competencia y la velocidad del inventario. El principal obstáculo es la estricta aplicación del RGPD en Alemania, que reduce las tasas de consentimiento para el seguimiento del comportamiento aproximadamente un 40% en comparación con mercados como España, limitando los datos disponibles para el entrenamiento de modelos.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Mano de Obra en la Última Milla ante el Envejecimiento de la Fuerza Laboral | -1.1% | Leipzig, Dortmund, centros logísticos nacionales | Largo plazo (≥ 4 años) |

| Costes de Cumplimiento de la VerpackG y los Mandatos de Reciclaje | -0.8% | A nivel nacional, agudo para las pymes | Mediano plazo (2–4 años) |

| Competencia de Mercados Transfronterizos de Ultra Bajo Coste | -0.9% | Segmentos de moda y artículos para el hogar | Mediano plazo (2–4 años) |

| Escrutinio de la Oficina Federal de Cárteles (Bundeskartellamt) sobre los Mercados Dominantes | -0.5% | Plataformas con sede en Berlín | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Escasez de Mano de Obra en la Última Milla ante el Envejecimiento de la Fuerza Laboral Frena el Mercado

La fuerza laboral de mensajería de Alemania se contrajo un 7% interanual en 2025 a medida que se redujo la reserva de mano de obra menor de 35 años, lo que obligó a los transportistas a aumentar los salarios un 11%. La escasez es aguda en las ciudades secundarias, donde los empleos en almacenes con horarios regulares atraen a los conductores. Los robots autónomos para aceras probados por DHL tienen dificultades para superar los 6 km/h y permanecen confinados a las zonas peatonales, lo que limita su escalabilidad. La escasez de mano de obra retrasa los lanzamientos de entrega en el mismo día más allá de los núcleos metropolitanos e infla los recargos por entrega pagados por los consumidores rurales, empujando a algunos compradores de vuelta a la recogida en tienda. Las propuestas de relajación de visados para trabajadores logísticos de fuera de la UE se enfrentan a la oposición política, lo que implica una rigidez estructural hasta al menos 2027.

Los Costes de Cumplimiento de la VerpackG y los Mandatos de Reciclaje Frenan el Mercado

Todo vendedor que realice envíos a Alemania debe registrar los volúmenes de embalaje en la base de datos LUCID y pagar tarifas del sistema dual que oscilan entre 0,80 y 2,50 EUR por kilogramo, además de fuertes multas por incumplimiento. Una encuesta de 2025 mostró que el 38% de los pequeños minoristas en línea incurrió en más de 15.000 EUR en costes jurídicos y de consultoría no planificados, recortando entre 1,2 y 1,8 puntos porcentuales los márgenes operativos.[3]Handelsblatt, "Evolución del Mercado de Comercio Electrónico Alemán", handelsblatt.com Los mandatos de contenido reciclado elevaron los costes de los materiales entre un 12% y un 18%, ya que los plásticos vírgenes se negociaban por debajo de los equivalentes reciclados, presionando los presupuestos de embalaje. Los vendedores transfronterizos frecuentemente eluden la aplicación, dejando a los comerciantes nacionales en cumplimiento en desventaja de costes. A menos que se amplíe la capacidad de inspección, el campo de juego desigual persistirá y frenará la competitividad de las pymes locales.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización B2B Reduce la Ventaja del B2C

El tamaño del mercado de comercio electrónico de Alemania para la actividad de empresa a consumidor representó el 85,23% del valor total en 2025, validando el estado maduro de las plataformas de consumo. Por el contrario, los canales de empresa a empresa tienen una previsión de expansión a una CAGR del 9,24%, impulsados por la transparencia legalmente obligatoria en la cadena de suministro que empuja a las empresas del Mittelstand hacia la contratación en la nube. Los compradores industriales valoran los mayores valores de cesta, a menudo entre 500 y 5.000 EUR, que amortiguan los costes de cumplimiento. Los operadores de mercados en línea aprovechan los módulos de cumplimiento que completan automáticamente los certificados, convirtiendo la regulación en un diferenciador de servicio. Sin embargo, el ERP local heredado aún domina al 60% de los fabricantes del mercado medio, lo que obliga a puentes de middleware temporales. Los despliegues de integración suelen durar entre 12 y 18 meses, ralentizando la conversión inmediata pero creando una trayectoria de varios años para los proveedores de plataformas. La convergencia implica que el B2B podría ostentar una cuota del mercado de comercio electrónico de Alemania notablemente mayor a finales de la década sin canibalizar el lado del consumidor.

El B2C continúa añadiendo valor a través del diseño centrado en el móvil, el descubrimiento por parte de influenciadores y el comercio por suscripción, aunque su crecimiento se desacelera a medida que la penetración urbana alcanza la saturación. El comercio rápido está canibalizando el tráfico de clientes en los supermercados, impulsando a los operadores establecidos a integrar tiendas oscuras en sus redes existentes. Los ecosistemas de fidelización que fusionan servicios de transmisión en línea, pagos y logística profundizan aún más la retención de clientes. A pesar de esto, el aumento de los costes de cumplimiento y mano de obra erosiona los márgenes del B2C, incentivando la diversificación hacia sectores verticales de mayor valor y ventas transfronterizas. Con el tiempo, el modelo de crecimiento de doble motor estabiliza el mercado de comercio electrónico de Alemania al equilibrar los volúmenes de consumo estables con una contratación empresarial de crecimiento más rápido.

Por Tipo de Dispositivo (B2C): La Dominancia del Móvil Remodela los Flujos de Pago

Los smartphones representaron el 63,12% de los pedidos B2C en 2025, y el volumen de compras móviles crece a una CAGR del 7,01%. Las aplicaciones web progresivas eliminan la fricción de las descargas nativas, mientras que la autenticación biométrica reduce el proceso de pago a un solo toque. Los minoristas que optimizan para velocidades 5G reportan mejoras de 9 puntos porcentuales en la conversión móvil. Los ordenadores de escritorio siguen siendo preferidos para compras complejas de alta consideración y para los intercambios de contratación empresarial. La cuota de las tabletas es marginal, sirviendo a casos de uso de comercio en quioscos y en el sofá. Los valores promedio de las cestas en móvil están por debajo de los del escritorio, con 52 EUR frente a 89 EUR, lo que refleja el comportamiento impulsivo y las limitaciones de la pantalla.

La experiencia de usuario centrada en el móvil ofrece ratios de sesión a compra un 40% más altos gracias al autocompletado de credenciales de pago y las promociones activadas por geolocalización. Sin embargo, la identificación del dispositivo se vuelve menos fiable a medida que los usuarios preocupados por la privacidad borran las cookies y rotan las direcciones IP, complicando los modelos de detección de fraude. En el mercado de comercio electrónico de Alemania, las estrategias de mitigación incluyen la biometría del comportamiento y los tokens de identidad a nivel de operador. A medida que los despliegues de 5G cubran los distritos rurales, el móvil consolidará su liderazgo, aunque el escritorio mantendrá un nicho en los flujos de trabajo empresariales donde los pedidos de varias líneas y las cargas de hojas de cálculo exigen pantallas más grandes.

Por Método de Pago (B2C): El BNPL Gana Terreno mientras las Billeteras se Estabilizan

Las billeteras digitales procesaron el 31,09% del valor de las transacciones de 2025, pero su cuota se está estabilizando a medida que las redes de pagos instantáneos SEPA reducen la ventaja relativa de los intermediarios de valor almacenado. El volumen de compra ahora paga después se expande a un ritmo anual del 11,23%, con Klarna, PayPal Pay Later y Affirm gestionando 4.200 millones de EUR en Alemania el año pasado. Los importes de ticket típicos del compra ahora paga después oscilan entre 180 y 220 EUR y se inclinan hacia la moda y la electrónica. Los operadores establecidos de billeteras responden incorporando funciones de pago a plazos, mientras que las redes de tarjetas impulsan sus propios complementos de compra ahora paga después de marca propia para defender el intercambio.

La propuesta de 2025 de la Autoridad Federal de Supervisión Financiera (BaFin) para clasificar a los proveedores de compra ahora paga después como entidades de crédito podría elevar los requisitos de capital y exigir controles de asequibilidad, frenando el crecimiento. Las transferencias instantáneas de cuenta a cuenta socavan el poder de fijación de precios de las billeteras al ahorrar a los comerciantes entre 40 y 60 puntos básicos. Para categorías de menor margen como la alimentación, ese diferencial puede compensar la inflación logística. En el mercado de comercio electrónico de Alemania, la diversificación de pagos está, por tanto, remodelando las plataformas de pago, con los comerciantes adoptando capas de orquestación que enrutan por coste y probabilidad de aprobación.

Por Categoría de Producto (B2C): Los Alimentos se Aceleran mientras la Electrónica Madura

La electrónica de consumo capturó el 22,87% del gasto en 2025, respaldada por los altos ciclos de reemplazo de smartphones y la demanda residual de equipos para oficina en casa. Sin embargo, el crecimiento se está enfriando a medida que los intervalos de actualización se extienden de 24 a 30 meses. Por el contrario, se prevé que los alimentos y bebidas se expandan a una CAGR del 10,86%, impulsados por los kits de comida por suscripción, el reabastecimiento algorítmico y el micro-cumplimiento refrigerado. Las inversiones en cadena de frío de 320 millones de EUR durante 2024-2025 redujeron la logística por pedido a entre 3,50 y 4,20 EUR y aumentaron la rentabilidad por encima de los valores de cesta de 45 EUR.[4]Roland Berger, "Análisis del Mercado de Comercio Rápido", rolandberger.com

La moda y la belleza reclaman cada una cuotas de dos dígitos y se apoyan en herramientas de prueba con realidad aumentada para reducir las devoluciones. Las plataformas asiáticas de ultra bajo coste erosionan los márgenes de la moda nacional al explotar el umbral de exención de derechos aduaneros de minimis de 150 EUR. El bricolaje y los medios de comunicación siguen siendo nichos pero estables, y los productos farmacéuticos están limitados por las regulaciones sobre recetas. A lo largo del período de previsión, el tamaño del mercado de comercio electrónico de Alemania para los alimentos reducirá la brecha con la electrónica a medida que el comercio rápido normalice el cumplimiento rápido de la compra de alimentación y los hogares trasladen en línea sus cestas de compra habituales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania ocupa el primer lugar en facturación absoluta de comercio electrónico en Europa, pero está por detrás de Francia y el Reino Unido en gasto per cápita porque las preferencias culturales todavía se inclinan hacia las compras en tienda física. El comercio transfronterizo contribuyó al 18% de las compras de los consumidores en 2025, facilitado por la armonización del IVA en la UE y los corredores logísticos compartidos. Los despliegues de fibra redujeron la brecha de ancho de banda entre zonas urbanas y rurales de 28 a 14 puntos porcentuales entre 2023 y 2025. Las tasas de conversión en zonas rurales aumentaron un 18% en los seis meses siguientes a la puesta en marcha de la fibra, a medida que mejoraron los tiempos de carga de páginas y los vídeos demostrativos se reprodujeron sin interrupciones. Sin embargo, Sajonia sigue rezagada con una cobertura de gigabit del 67%, lo que fragmenta el alcance de las campañas nacionales.

La alineación regulatoria a través de la Ley de Servicios Digitales simplifica el cumplimiento de contenidos en las fronteras, mientras que la estricta aplicación del RGPD limita el seguimiento del comportamiento al exigir consentimiento explícito, reduciendo la audiencia direccionable un 40% en relación con España. La ley alemana de diligencia debida en la cadena de suministro favorece a las marcas verticalmente integradas que ya controlan a los proveedores de nivel 2, presionando a los mercados en línea que agregan inventarios opacos. Los pagos instantáneos SEPA reducen el abandono en el proceso de pago para los compradores neerlandeses y austriacos y reducen las comisiones para los comerciantes.

Los centros de cumplimiento paneuropeos en Leipzig, Dortmund y Fráncfort procesan pedidos para Polonia, la República Checa y Austria, reforzando el papel de Alemania como núcleo logístico regional. Sin embargo, los mercados en línea asiáticos de ultra bajo precio ya capturan el 8% del volumen doméstico de moda y artículos para el hogar explotando lagunas arancelarias. Una propuesta de la UE para suprimir el umbral de minimis en 2027 podría restaurar la paridad, pero las capacidades de inspección aduanera siguen siendo un posible cuello de botella.

Panorama Competitivo

Amazon.de, Otto y Zalando juntos controlan aproximadamente el 40% del valor bruto de la mercancía, dejando una larga cola de especialistas en nichos y actores regionales que compiten en curación, sostenibilidad o entrega hiper-local. La prohibición de la Oficina Federal de Cárteles (Bundeskartellamt) en 2024 sobre la auto-preferencia obligó a las plataformas a desagregar la logística, permitiendo a las redes de terceros atraer a vendedores con tarifas de paquetería rural más baratas. El conjunto de recomendaciones de IA de Zalando elevó el tamaño de las cestas un 19% y redujo las devoluciones 11 puntos, ilustrando la defensa del margen liderada por la tecnología. Los insurgentes del comercio rápido agrupan 890 millones de EUR en financiación, pero su dependencia de los núcleos urbanos densos deja los mercados suburbanos abiertos para los híbridos de supermercado.

Las importaciones de ultra bajo coste procedentes de Asia intensifican la presión sobre los precios, empujando a los minoristas nacionales hacia la diferenciación por servicio: entrega en el mismo día, embalaje ecológico y abastecimiento local. Los costes de cumplimiento bajo la VerpackG y la Ley de Diligencia Debida en la Cadena de Suministro (Lieferkettensorgfaltspflichtengesetz) inclinan el campo hacia los operadores establecidos con capital suficiente para absorber los gastos de documentación. Los distribuidores industriales ven un espacio en blanco en la contratación electrónica, ya que el 60% de las empresas del Mittelstand aún opera con sistemas heredados. Las plataformas que combinan contenido de catálogo con informes de cumplimiento están en posición de consolidar cuota. Con el tiempo, la personalización basada en IA, las credenciales de sostenibilidad y la opcionalidad de pagos emergen como requisitos mínimos en todo el mercado de comercio electrónico de Alemania.

Líderes de la Industria de Comercio Electrónico de Alemania

Amazon.de

eBay.de

eBay Kleinanzeigen

Idealo Internet GmbH

Otto GmbH and Co KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amazon.de presentó una expansión de 1.200 millones de EUR que añade cuatro centros de cumplimiento en Leipzig, Dortmund, Érfurt y Magdeburgo, con el objetivo de lograr una entrega en menos de 24 horas para el 95% de los códigos postales y la creación de 3.500 empleos para 2027.

- Noviembre de 2025: Zalando adquirió una participación del 25% en About You por 280 millones de EUR, permitiendo conjuntos de inventario compartido y personalización basada en IA en ambas plataformas de moda.

- Septiembre de 2025: Otto Group se comprometió a invertir 500 millones de EUR para lograr una logística de cero emisiones netas para 2030, desplegando 1.200 furgonetas eléctricas y 300 bicicletas de carga e instalando 450 cargadores rápidos en depósitos urbanos.

- Julio de 2025: REWE Digital invirtió 50 millones de EUR para ampliar su asociación con Flink a 15 nuevas ciudades, integrando el micro-cumplimiento con la red de proveedores de REWE.

- Mayo de 2025: MediaMarktSaturn fusionó sus sitios de MediaMarkt y Saturn en una única plataforma de comercio electrónico, invirtiendo 120 millones de EUR en infraestructura en la nube y recomendaciones de IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de comercio electrónico como todas las ventas de empresa a consumidor y de empresa a empresa de bienes y servicios físicos que se encargan en un sitio público de Internet o una aplicación y se pagan a través de cualquier instrumento electrónico.

Quedan excluidas las transacciones realizadas íntegramente en entornos virtuales, los micropagos puramente in-app y las reventas de entradas peer-to-peer.

������Գٲ�����ó��

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Móvil

- Ordenador de Escritorio y Portátil

- Otros Tipos de Dispositivos

- Por Método de Pago (B2C)

- Tarjetas de Crédito y Débito

- Billeteras Digitales

- Compra Ahora Paga Después (BNPL)

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ejecutivos de logística de paquetería, comerciantes del mercado y directores de marcas medianas en Berlín, Hamburgo, Múnich y dos ciudades secundarias. Estas conversaciones nos ayudaron a verificar los embudos de conversión, las tasas de devolución y el impulso de los pagos con monedero, llenando las lagunas que los datos públicos dejan abiertas.

Investigación documental

Comenzamos con un trabajo de gabinete estructurado que recopiló cifras de referencia de organismos públicos de primer nivel, como la Oficina Federal de Estadística, informes de tráfico de la Bundesnetzagentur y el Online Monitor de la Asociación Alemana de Minoristas. Las tablas de comercio de Eurostat, los datos de envíos de las aduanas alemanas y las encuestas de pagos de los consumidores del BCE enriquecieron nuestra comprensión de los flujos transfronterizos y los canales de pago preferidos. Los datos de D&B Hoovers y Dow Jones Factiva se han extraído de los archivos de los minoristas, las rondas de financiación y las declaraciones de las empresas de paquetería que precisan el valor medio de los pedidos y las hipótesis de economía unitaria. Esta lista es ilustrativa; durante la validación se utilizaron muchos otros recursos abiertos y de suscripción.

Dimensionamiento y previsión del mercado

Hemos aplicado una estructura descendente que parte de la facturación minorista nacional, la penetración de Internet y el gasto medio en línea por usuario, que se ajustan en función de la cuota de mercado, las fugas transfronterizas y la digitalización de las compras B2B. Las comprobaciones ascendentes seleccionadas, roll-ups de proveedores y muestreo de ASP × volumen de paquetes, fundamentan los totales. Entre las variables clave del modelo se incluyen la cobertura de banda ancha en los hogares, la densidad de paquetes per cápita, la cuota móvil de las sesiones, la penetración del monedero digital y los valores de la cesta ajustados a la inflación. Las previsiones se generan mediante una regresión multivariante que combina estos factores y el impulso político previsto para la infraestructura Gigabit. En los casos en que las pistas ascendentes eran escasas, las lagunas se suavizaron utilizando medias móviles de tres años alineadas con el sentimiento primario de la investigación.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías y a una revisión inter pares por parte de analistas senior. Cualquier variación superior al cinco por ciento con respecto a indicadores independientes da lugar a nuevas comprobaciones. El modelo se actualiza cada año, con revisiones intermedias cuando surgen acontecimientos importantes, cambios en las normas fiscales o fusiones y adquisiciones importantes de plataformas.

Por qué nuestra base de comercio electrónico en Alemania es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos límites de alcance, divisas o cadencias de actualización.

Entre los factores clave que determinan las diferencias se encuentran la inclusión de servicios como los viajes en los totales, la evolución de los precios medios de venta y la cadencia con la que se fijan los tipos de cambio. Las cifras de Mordor se basan en un ámbito de aplicación claro y exclusivo para los bienes, la revisión anual de los tipos de cambio y un ritmo de actualización que se hace público abiertamente, todo lo cual proporciona a los responsables de la toma de decisiones una visión fiable del punto medio.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 106,23 B (2025) | Inteligencia de Mordor | |

| USD 100,60 B (2024) | Consultoría regional A | Omite las transacciones B2B y aplica el tipo de cambio del año anterior |

| EUR 92,40 B (2025) | Asociación sectorial B | Ámbito exclusivamente minorista, excluidas las entradas transfronterizas |

| USD 64,30 B (2024) | Consultoría global C | VGM limitado al canal plataforma-consumidor |

Estas comparaciones demuestran que nuestro disciplinado alcance y nuestra cadencia de actualización anual proporcionan una línea de base equilibrada que es transparente, trazable a variables públicas y repetible para futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto actual en comercio minorista en línea en Alemania?

El tamaño del mercado de comercio electrónico de Alemania alcanzó los 113.950 millones de USD en 2026 y sigue una CAGR del 6,93% hacia los 159.260 millones de USD en 2031.

¿Qué segmento está creciendo más rápido dentro del comercio electrónico alemán?

Los alimentos y bebidas lideran el crecimiento, expandiéndose a una CAGR del 10,86% gracias a las compras de alimentación a través del comercio rápido y los kits de comida por suscripción.

¿Qué cuota de las ventas en línea alemanas ya se realiza a través de dispositivos móviles?

Los smartphones generaron el 63,12% del volumen de pedidos B2C en 2025, y la cuota móvil crece aproximadamente un 7% anualmente.

¿Cuán dominante es Amazon en el comercio minorista en línea alemán?

Amazon.de, junto con Otto y Zalando, representa aproximadamente el 40% del valor bruto de la mercancía, lo que indica un campo competitivo moderadamente concentrado.

¿Por qué los servicios de compra ahora paga después están bajo escrutinio regulatorio?

La Autoridad Federal de Supervisión Financiera (BaFin) ha propuesto clasificar a los proveedores de compra ahora paga después como entidades de crédito, lo que impondría requisitos de capital y normas de asequibilidad que podrían frenar su trayectoria de crecimiento anual del 11,23%.

¿Qué costes regulatorios afectan más a los comerciantes en línea alemanes?

El cumplimiento de la Ley de Envases (Verpackungsgesetz), que exige el registro del embalaje y las tasas de reciclaje, puede restar entre 1,2 y 1,8 puntos porcentuales de los márgenes de las pymes debido a los gastos jurídicos y de materiales.

Última actualización de la página el: