Tamaño y Cuota del Mercado de Pagos Móviles de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

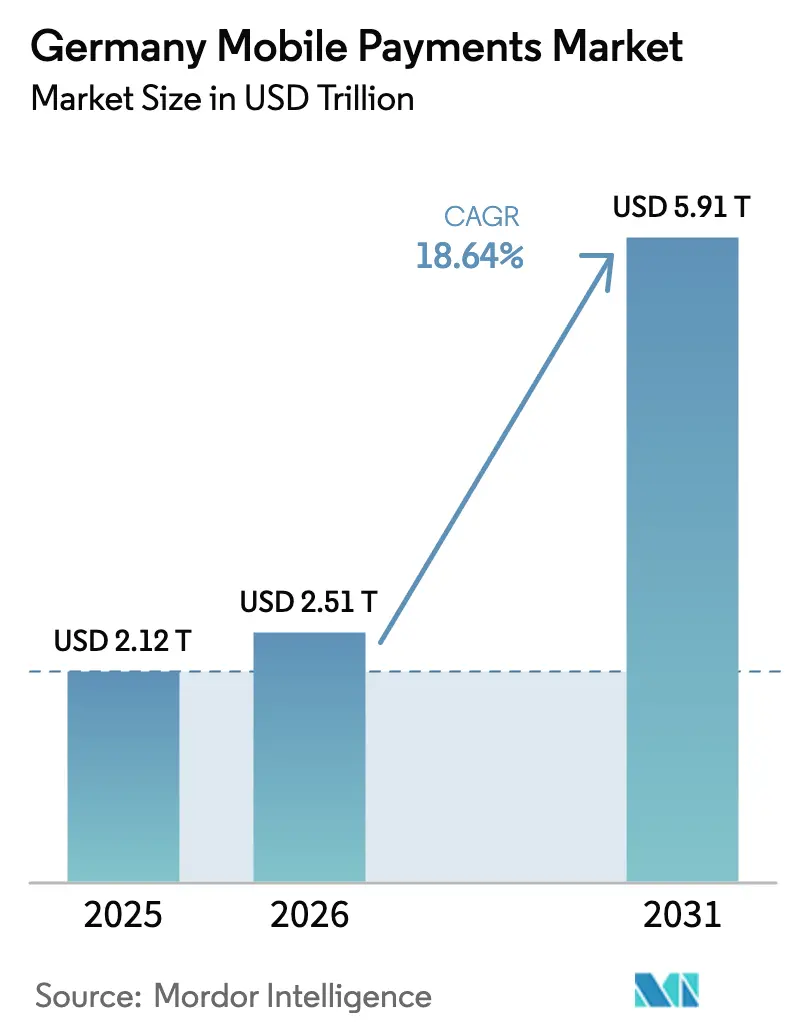

| Tamaño del mercado en el año base (2025) | 2.12 Billones de dólares |

| Tamaño del Mercado (2026) | 2.51 Billones de dólares |

| Tamaño del Mercado (2031) | 5.91 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Alemania por ���ϲ�����

El tamaño del mercado de pagos móviles de Alemania en 2026 se estima en 2,51 billones de USD, creciendo desde el valor de 2025 de 2,12 billones de USD, con proyecciones para 2031 que muestran 5,91 billones de USD, creciendo a una CAGR del 18,64% durante el período 2026-2031. Las rápidas mejoras de infraestructura, el sólido impulso regulatorio bajo PSD3 y eIDAS 2.0, y un decisivo cambio del consumidor del efectivo hacia los canales digitales sustentan este crecimiento.[1]Banco Central Europeo, "Estadísticas de pagos: primer semestre de 2024," ecb.europa.eu Los requisitos de liquidación en tiempo real, la retirada a nivel nacional de Giropay y las inversiones a gran escala de los minoristas en terminales sin contacto crean un entorno en el que la fiabilidad del servicio supera ahora a la mera aceptación como principal diferenciador competitivo. La creciente colaboración entre bancos y fintechs, junto con una financiación de capital riesgo récord para empresas emergentes de pagos, acelera la innovación de productos a pesar de la presión sobre los márgenes derivada de los límites a las tasas de intercambio.[2]Global Payments Inc., "Global Payments y Commerzbank anuncian una empresa conjunta en Alemania," investors.globalpayments.com La ciberseguridad, la resistencia demográfica entre los usuarios de mayor edad y la dependencia de los ecosistemas de sistemas operativos móviles estadounidenses moderan el potencial alcista; sin embargo, el impulso general posiciona a Alemania como un banco de pruebas fundamental para las iniciativas europeas de soberanía en materia de pagos.3Bundeskriminalamt, "Ciberdelincuencia," bka.de

Conclusiones Clave del Informe

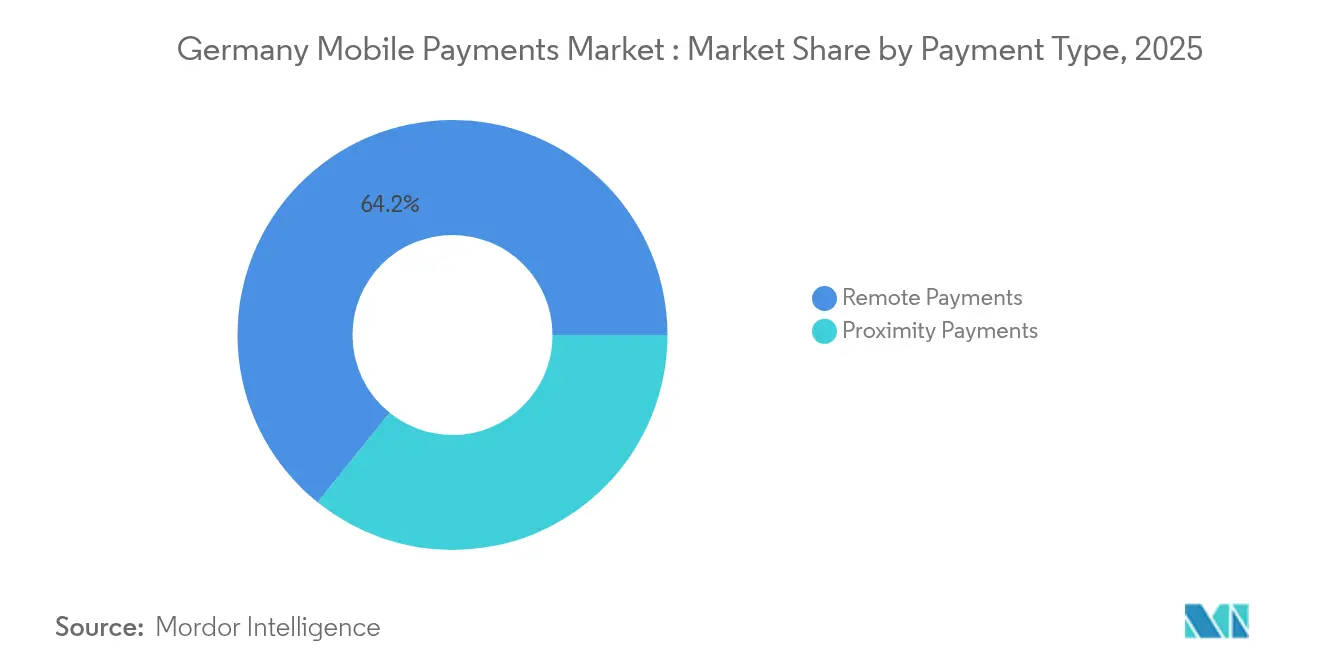

- Por tipo de pago, los pagos remotos lideraron con el 64,20% de la cuota del mercado de pagos móviles de Alemania en 2025; se proyecta que los pagos de proximidad se expandan a una CAGR del 20,5% hasta 2031.

- Por tipo de transacción, las transacciones en punto de venta representaron el 45,40% del tamaño del mercado de pagos móviles de Alemania en 2025, mientras que se prevé que otras categorías de transacciones crezcan a una CAGR del 22,6% hasta 2031.

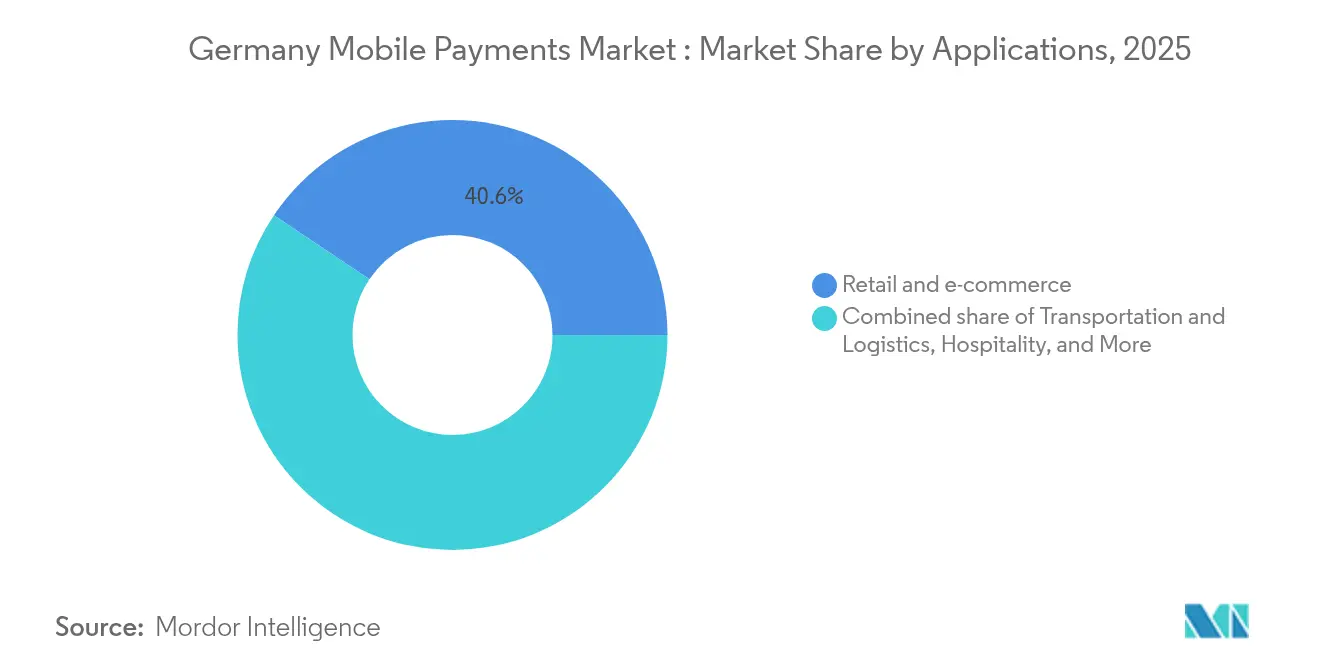

- Por aplicación, el comercio minorista y el comercio electrónico mantuvieron una cuota del 40,60% del mercado de pagos móviles de Alemania en 2025; el transporte y la logística avanzan a una CAGR del 23,9% entre 2026 y 2031.

- Por usuario final, los usuarios personales representaron el 87,30% del mercado de pagos móviles de Alemania en 2025, mientras que la adopción empresarial está aumentando a una CAGR del 19,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la penetración de infraestructura de POS sin contacto | +4.2% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico entre las pymes que adoptan el pago móvil en caja | +3.8% | Nacional, más fuerte en Baviera y Renania del Norte-Westfalia | Corto plazo (≤ 2 años) |

| Integración de TIPS en tiempo real en carteras móviles | +3.1% | A nivel de la UE, adopción temprana en Alemania | Mediano plazo (2-4 años) |

| Identificación digital y cartera eIDAS 2.0 que permite un proceso de verificación de identidad sin fricciones | +2.9% | A nivel de la UE, programas piloto en Alemania | Largo plazo (≥ 4 años) |

| Carteras de circuito cerrado lideradas por minoristas (p. ej., Lidl Pay) | +2.3% | Nacional, regiones con concentración minorista | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Penetración de Infraestructura de POS sin ���ϲ�����o

La densidad de terminales a nivel nacional ha alcanzado un punto en el que la disponibilidad ya no restringe los pagos de proximidad. Las transacciones con tarjeta sin contacto aumentaron un 13,2% interanual durante el primer semestre de 2024, con Alemania contribuyendo con una cuota notable de los 25.800 millones de pagos registrados. Minoristas como REWE utilizan formatos de visión artificial que combinan el pago sin cajero con aplicaciones móviles, desplazando la competencia hacia la optimización de la experiencia del usuario.[4]Retail Technology Innovation Hub, "GenAI, visión artificial y nuevas plataformas de comercio," retailtechinnovationhub.com La integración de Alipay+ por parte de Sparkassen-Finanzgruppe ilustra cómo los bancos establecidos aprovechan los terminales mejorados para capturar flujos transfronterizos durante grandes eventos. Una mayor confianza en la fiabilidad del pago sin contacto acelera la incorporación de comerciantes, fortaleciendo el mercado de pagos móviles de Alemania.

Expansión del Comercio Electrónico entre las Pymes que Adoptan el Pago Móvil en Caja

Las pymes representan el 99% de las empresas alemanas y son fundamentales para la digitalización del comercio interno. Las subvenciones gubernamentales de «digitalización» reducen las barreras de adopción, lo que permite a proveedores como Stripe y Commerz Globalpay ofrecer soluciones de pago móvil en caja junto con análisis de valor añadido para los comerciantes más pequeños. Las asociaciones entre bancos establecidos y fintechs —ejemplificadas por el lanzamiento de la tarjeta digital de Commerzbank— apuntan a la reducción de costes y la optimización del capital circulante para los comerciantes con recursos informáticos limitados. El mercado de pagos móviles de Alemania capta así volúmenes incrementales procedentes de microcomerciales que anteriormente operaban principalmente con efectivo.

Integración de TIPS en Tiempo Real en Carteras Móviles

Las transferencias instantáneas en euros obligatorias en 10 segundos convierten la velocidad y el coste en diferenciadores permanentes. La cartera multidivisa de Wero se basa en los carriles de TIPS para desafiar a los rivales estadounidenses, atrayendo a los primeros adoptantes entre los consumidores digitalmente activos de Alemania. Las encuestas del Deutsche Bundesbank muestran que el 80% de los residentes ya tiene acceso a transferencias instantáneas, lo que valida la preparación técnica para la integración de carteras. A medida que el riesgo de ejecución en materia de latencia disminuye, el foco competitivo se desplaza hacia la fidelización, las herramientas de presupuestación y los préstamos integrados dentro de las carteras.

Identificación Digital y Cartera eIDAS 2.0 que Permite un Proceso de Verificación de Identidad sin Fricciones

Los programas piloto de identidad digital de la UE permiten compartir credenciales entre servicios públicos y privados. El Acuerdo de Coalición alemán de 2025 respalda el uso de la cartera EUDI para abrir cuentas bancarias y confirmar la autorización de pagos. Las normas revisadas de lucha contra el blanqueo de capitales de BaFin aumentan la diligencia en la incorporación de clientes, posicionando las identidades digitales como herramientas de cumplimiento normativo que reducen costes. Un proceso de verificación de identidad sin fricciones reduce las tasas de abandono durante el registro en carteras, aumentando la conversión de usuarios activos en el mercado de pagos móviles de Alemania.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y privacidad bajo PSD3 | -2.8% | A nivel de la UE, más acentuadas en Alemania | Corto plazo (≤ 2 años) |

| Límites a las tasas de intercambio que comprimen los márgenes de los proveedores | -2.1% | A nivel de la UE, con impacto en las operaciones alemanas | Mediano plazo (2-4 años) |

| Adopción más lenta por parte de la demografía de mayor edad | -1.7% | Nacional, zonas rurales más afectadas | Largo plazo (≥ 4 años) |

| Dependencia de los proveedores de sistemas operativos móviles estadounidenses | -1.4% | Nacional, preocupación estratégica | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de Seguridad y Privacidad bajo PSD3

Las normas de autenticación más estrictas añaden fricción si se implementan de forma deficiente. Los ataques de ingeniería social emergentes generan ansiedad entre los consumidores, especialmente mientras los marcos de reembolso siguen siendo irregulares. El Bundeskriminalamt destaca el aumento de programas maliciosos y ataques de phishing dirigidos a dispositivos móviles, lo que lleva a los proveedores a añadir salvaguardas biométricas que pueden prolongar los tiempos de pago en caja. La adopción puede ralentizarse entre los consumidores de mayor edad que ya prefieren el efectivo, aunque las campañas de educación sostenidas podrían suavizar el impacto en el mercado de pagos móviles de Alemania.

Límites a las Tasas de Intercambio que Comprimen los Márgenes de los Proveedores

Los límites a las comisiones reducen los costes para los comerciantes, pero comprimen los ingresos de los intermediarios de pago no bancarios. Ecommerce Europe insta a reabrir el Reglamento sobre Tasas de Intercambio para cubrir también las comisiones de red, además de las tasas de intercambio, una medida que podría erosionar aún más la economía de los proveedores. Las fintechs más pequeñas con escala limitada podrían abandonar segmentos no rentables o buscar la consolidación, lo que podría limitar la diversidad de servicios para los comerciantes en el sector de pagos móviles de Alemania.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pago: El Dominio de los Pagos Remotos se Enfrenta al Auge de los Pagos de Proximidad

Los pagos remotos representaron el 64,20% de la cuota del mercado de pagos móviles de Alemania en 2025, impulsados por el arraigado comportamiento del comercio electrónico y la sólida penetración de la banca digital. Las transacciones de proximidad están recuperando terreno rápidamente, expandiéndose a una CAGR del 20,5% a medida que los comerciantes despliegan terminales habilitados para NFC en todo el país. Los grupos más jóvenes defienden la comodidad del pago por aproximación, mientras que los grupos de mayor edad siguen prefiriendo los canales remotos para las compras en línea. La fiabilidad del pago sin contacto, la aceptación de códigos QR y las innovaciones basadas en patentes que permiten transacciones NFC con batería baja estimulan conjuntamente la adopción de los pagos de proximidad. Los actores nacionales integran programas de recompensas en las aplicaciones de tienda, mientras que las carteras globales aprovechan la inscripción a nivel de sistema operativo para escalar a un coste marginal mínimo. El crecimiento en ambas vías amplía la capacidad total del mercado de pagos móviles de Alemania en lugar de canibalizar los volúmenes remotos existentes.

El impulso de los pagos de proximidad también se ve reforzado por la liquidación instantánea obligatoria, que reduce el riesgo percibido para los comerciantes que aceptan pagos presenciales de alto valor. Los minoristas agrupan la emisión de recibos digitales y las opciones de compra ahora y pago después en el punto de venta, mejorando aún más el valor percibido. Para los canales remotos, las plataformas de mercado se centran en la optimización de credenciales almacenadas y la mitigación de contracargos para mantener la confianza del cliente. Ambas modalidades convergen en una capa unificada de identidad del cliente, anclada por la cartera eIDAS 2.0, que podría difuminar las distinciones a largo plazo dentro del mercado de pagos móviles de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Transacción: Liderazgo del POS en Medio de la Diversificación

El punto de venta en tienda mantuvo el 45,40% del tamaño del mercado de pagos móviles de Alemania en 2025, lo que subraya la resiliencia del comercio físico. Sin embargo, se prevé que las categorías distintas al POS —flujos entre pares, de suscripción y de finanzas integradas— crezcan a una CAGR del 22,6% a medida que los consumidores adoptan superaplicaciones que agrupan transferencias, fidelización y microinversiones. La infraestructura de pagos en tiempo real incentiva a los facturadores y empresas de servicios públicos a integrar opciones instantáneas de pago por enlace, desplazando las normas heredadas de domiciliación bancaria. El auge del «pago invisible» en los formatos de servicio rápido amplía aún más las definiciones del POS para incluir los pagos de salida basados en sensores.

Las hojas de ruta de las superaplicaciones financieras de N26 y Revolut apuntan a una mayor cobertura de servicios, integrando anticipos de salario y presupuestación. Esta proliferación aumenta la intensidad competitiva en verticales adyacentes como los seguros y el crédito de pequeño importe, ampliando así el universo de transacciones del mercado de pagos móviles de Alemania. Los adquirentes tradicionales responden exponiendo pasarelas de API que permiten a los socios iniciar pagos directamente desde cuentas bancarias, evitando por completo el intercambio de tarjetas.

Por Aplicación: Aceleración del Transporte y la Logística

El comercio minorista y el comercio electrónico contribuyeron con el 40,60% del mercado de pagos móviles de Alemania en 2025, lo que refleja el maduro ecosistema de tiendas web del sector. El transporte y la logística lideran ahora el crecimiento con una CAGR del 23,9%, impulsados por el Billete Alemania de Deutsche Bahn, que incorpora a 11,2 millones de viajeros mensuales en modelos de suscripción de valor almacenado. Los operadores de transporte público integran la detección de fraude en tiempo real y la verificación de banca abierta para la renovación de abonos, ampliando los casos de uso. Los gigantes de la logística como DSV destinan 15.600 millones de USD (14.300 millones de EUR) a adquisiciones que permiten la automatización de facturas transfronterizas, aumentando los volúmenes de pagos B2B. La hostelería, los servicios de alimentación y los servicios gubernamentales les siguen, beneficiándose de las prioridades de higiene de la era pandémica y de los programas piloto de identificación digital para tasas administrativas.

Los programas urbanos agrupados —como las plataformas de «Movilidad como Servicio» que combinan la venta de billetes con créditos para el uso compartido de bicicletas— impulsan la adopción del pago integrado. Los seguros integrados para la entrega de paquetes y el almacenamiento bajo demanda crean eventos de pago adicionales. Estas sinergias amplían el tamaño total del mercado de pagos móviles de Alemania en los flujos de gasto de consumidores y empresas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Impulso del Segmento Empresarial

Los usuarios personales representaron el 87,30% del mercado de pagos móviles de Alemania en 2025, lo que refleja el dominio en volumen de transacciones de los flujos de consumidor a comerciante y entre pares. El uso empresarial está creciendo a una CAGR del 19,8% a medida que las pymes adoptan tarjetas de crédito digitales, softPOS y facturación con finanzas integradas. Las grandes empresas buscan eficiencia en la conciliación, visibilidad de la liquidez y liquidación en tiempo real para mitigar la exposición a pagos tardíos revelada por las encuestas de Atradius. Las empresas conjuntas entre fintechs y bancos despliegan plataformas de POS basadas en la nube que agrupan integraciones contables, acelerando la incorporación B2B.

Las grandes empresas también adoptan carteras móviles para los gastos de viaje de los empleados y las microcompras, reduciendo la carga de gestión del efectivo para gastos menores. Los participantes en la cadena de suministro aprovechan los pagos tokenizados para los desembolsos de seguros de carga y las garantías aduaneras. Estos casos de uso de nivel empresarial diversifican los ingresos del sector de pagos móviles de Alemania más allá de los canales puramente de consumo.

Análisis Geográfico

Alemania sigue siendo el núcleo de la transformación europea más amplia, con 83,8 millones de habitantes y la tercera base de comercio electrónico más grande del continente, que proporciona un flujo constante de transacciones. Baviera y Renania del Norte-Westfalia superan las medias nacionales en la adopción del pago móvil en caja por parte de las pymes, respaldadas por incubadoras locales y una alta penetración de terminales. Los centros urbanos como Berlín actúan como imanes de talento para el capital riesgo fintech, canalizando 1.100 millones de USD en financiación durante 2024 que impulsaron empresas emergentes especializadas en pagos. Las regiones rurales se quedan atrás en conectividad de fibra óptica y en la aceptación tecnológica por parte de la población de mayor edad, lo que dificulta el crecimiento uniforme de los pagos de proximidad; sin embargo, los objetivos gubernamentales de banda ancha pretenden reducir esta brecha en un plazo de tres años.

Las directivas de la Unión Europea unifican las normas técnicas y de cumplimiento, lo que permite a los proveedores alemanes escalar regionalmente con costes mínimos de localización. El Reglamento de Pagos Instantáneos impone una base de servicio común en todos los estados miembros, posicionando a las plataformas de origen nacional para competir por contratos de comerciantes transfronterizos. Los elevados volúmenes de comercio electrónico transfronterizo de Alemania presionan aún más a los proveedores para que optimicen las experiencias de pago en múltiples divisas e idiomas. El lanzamiento de Wero en Alemania, Francia y Bélgica muestra los esfuerzos coordinados para construir la soberanía europea en materia de pagos, lo que podría reducir la dependencia de los ecosistemas de carteras estadounidenses con el tiempo.

Las tensiones geopolíticas externas ponen de relieve las vulnerabilidades estratégicas de depender de proveedores extranjeros de sistemas operativos móviles. Los responsables políticos hacen hincapié en la preparación para el euro digital y el acceso a elementos seguros para proteger los datos de transacciones nacionales. En general, la armonización de políticas impulsada por la geografía y los flujos de financiación amplían conjuntamente el potencial del mercado de pagos móviles de Alemania, al tiempo que elevan el listón de la agilidad en materia de cumplimiento normativo.

Panorama Competitivo

El mercado de pagos móviles de Alemania presenta una rivalidad en tres niveles entre los bancos establecidos, los gigantes tecnológicos estadounidenses y los competidores fintech europeos. Bancos como Deutsche Bank AG y Commerzbank aprovechan las relaciones de depósito existentes, integrando procesadores de pago de marca blanca como Fiserv o Global Payments para acelerar la comercialización de sus ofertas para pymes. Estos actores establecidos conservan credibilidad regulatoria y confianza del cliente, pero deben modernizar sus sistemas informáticos heredados para igualar la velocidad de las fintechs.

Apple, Google y Samsung aprovechan la integración en el sistema operativo para asegurar posiciones de cartera predeterminadas, aunque dependen de los emisores locales para la tokenización y la verificación de identidad. Su dominio en los ecosistemas de dispositivos ancla un volumen significativo de transacciones de proximidad, lo que obliga a los reguladores a vigilar la equidad competitiva. Las fintechs europeas —Klarna Bank AB, N26 GmbH, Revolut Ltd— aplican modelos de activos ligeros para escalar rápidamente, añadiendo crédito, inversión y presupuestación para fidelizar a los usuarios. Los procesadores de pago como Adyen N.V., Stripe Inc. y Worldline S.A. compiten en flexibilidad de API, análisis de fraude y enrutamiento multirraíl que minimiza el coste de intercambio.

Las solicitudes de patentes en NFC de bajo consumo energético y pagos basados en códigos de barras señalan una continua coinnovación de hardware y software orientada a la fiabilidad en condiciones adversas del dispositivo. La ventaja competitiva reside cada vez más en el diseño del ecosistema que fusiona pagos con fidelización, identidad y análisis de datos. Las asociaciones, más que la rivalidad directa, dominan las agendas estratégicas porque los bancos necesitan la agilidad de las fintechs mientras que las fintechs requieren respaldo de balance y amplitud de licencias. En consecuencia, el mercado de pagos móviles de Alemania se inclina hacia la coopetencia, donde la creación de valor mutuo supera el posicionamiento de suma cero.

Líderes del Sector de Pagos Móviles de Alemania

Google LLC

Apple Pay

PayPal Holdings, Inc.

Samsung Electronics Co. Ltd

Visa Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: BaFin emitió una consulta sobre las normas de custodia para los gestores de fondos de criptoactivos, lo que indica una supervisión más estricta de los custodios de pagos digitales y lleva a los proveedores a reevaluar sus estrategias de gestión de claves.

- Enero de 2025: Entró en vigor el mandato de pagos instantáneos del Banco Central Europeo, que obliga a todas las entidades de crédito a liquidar las transferencias en euros en 10 segundos sin coste adicional, remodelando las estructuras de precios de los proveedores.

- Noviembre de 2024: Los bancos de ahorro, cooperativos y comerciales alemanes confirmaron la integración de Wero para 2025, unificando a 14 millones de usuarios en tres países y amplificando las economías de escala regionales.

- Octubre de 2024: DSV recaudó 10.000 millones de EUR (10.900 millones de USD) para cerrar su adquisición de Schenker por 14.300 millones de EUR (15.600 millones de USD), integrando a 160.000 empleados y mejorando las plataformas de pago para soportar mayores volúmenes de carga.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado alemán de pagos móviles como toda transacción que se inicia, autoriza y completa a través de un dispositivo móvil, teléfono inteligente, tableta o dispositivo wearable, utilizando tecnologías de proximidad (NFC, QR) o canales remotos (en aplicación, basados en navegador) para bienes, servicios o transferencias entre particulares de carácter doméstico. Los valores se expresan en dólares estadounidenses al valor nominal del comerciante, incluidos los cargos de financiación de billeteras y las comisiones de los procesadores de pago cuando corresponda.

Exclusión del alcance: los pagos en línea originados desde escritorio y las remesas internacionales enrutadas fuera de Alemania quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Pago

- Pagos de Proximidad

- Pagos Remotos

- Por Tipo de Transacción

- Entre Pares (P2P)

- Punto de Venta en Tienda (POS)

- Persona a Comerciante (P2M/Pago en Caja)

- Otros Tipos de Transacción

- Por Aplicación

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Hostelería y Servicios de Alimentación

- Gobierno y Sector Público

- Otras Aplicaciones (Educación, Sanidad)

- Por Usuario Final

- Personal

- Empresarial

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones en profundidad con bancos adquirentes, proveedores de billeteras y minoristas con múltiples ubicaciones en Baviera, NRW y Berlín ayudaron a validar el crecimiento de las transacciones sin contacto, los tamaños promedio de los tickets y las tasas de descuento para comerciantes. Las encuestas de pulso al consumidor específicas aclararon aún más las divisiones de frecuencia entre P2P, pago por contacto en tienda y pago en aplicación, lo que nos permitió ajustar con precisión los coeficientes de uso.

Investigación documental

Los analistas comenzaron con bases macroeconómicas a partir de las estadísticas de pagos del Deutsche Bundesbank, las encuestas de uso de TIC de Eurostat y los informes de telecomunicaciones de la Agencia Federal de Redes, que mapean la proliferación de teléfonos inteligentes, banda ancha y terminales POS. El contexto complementario provino de la Federación Alemana de Comercio Minorista, las directrices del Consejo Europeo de Pagos, el análisis de patentes a través de Questel y los informes 10-K de los proveedores de servicios de pago cotizados. La agregación de noticias a través de Dow Jones Factiva mantuvo al equipo actualizado sobre los movimientos regulatorios, como los borradores de PSD 3. Esta lista es ilustrativa; muchos otros conjuntos de datos abiertos y presentaciones informaron la fase documental.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte del valor total de los pagos no en efectivo en Alemania y reconstruye el segmento móvil a través de la penetración de teléfonos inteligentes, la tasa de billeteras activas y la incidencia de terminales POS con capacidad de pago sin contacto. Los totales resultantes se verifican con aproximaciones selectivas de abajo hacia arriba, volúmenes de emisores muestreados multiplicados por ASP combinados, para calibrar las fugas entre canales. Las variables que orientan el modelo incluyen: base de suscriptores 4G/5G, crecimiento de la instalación de POS con NFC, frecuencia de pedidos de comercio electrónico, valor promedio de la cesta móvil y límites regulatorios sobre la tasa de intercambio. La regresión multivariante con superposiciones de escenarios (base, adopción acelerada de billeteras y freno regulatorio) proyecta las cifras hasta 2030, mientras que las brechas en los datos de abajo hacia arriba muestreados se cubren mediante factores de crecimiento indexados derivados de las encuestas de hogares de Eurostat.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a los datos trimestrales del Bundesbank, feeds de pasarelas anonimizados y divulgaciones de emisores de fin de año. Los analistas sénior verifican las anomalías antes de la aprobación final. Nuestras cifras se actualizan cada año; las actualizaciones a mitad de ciclo se activan si eventos materiales, revisiones de PSD, shocks macroeconómicos y lanzamientos de billeteras modifican los impulsores principales.

Por qué la línea de base de pagos móviles en Alemania de Mordor merece confianza

Las estimaciones publicadas rara vez coinciden, porque las empresas eligen diferentes alcances de transacción, bases de conversión o cadencias de actualización.

Los principales factores de brecha derivan de si los volúmenes transfronterizos se combinan, la agresividad de los supuestos de adopción de billeteras y el enfoque de conversión de divisas (constante frente a corriente). Mordor aplica un alcance doméstico limpio, dólares constantes de 2024 ajustados por divisa, actualizaciones anuales y validación primaria triangulada, lo que en conjunto reduce la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,12 billones (2025) | ���ϲ����� | - |

| USD 107,6 mn (2024) | Consultoría Regional A | Enfoque limitado al gasto con código QR en tienda; excluye el uso remoto y P2P |

| USD 4,5 bn (2023) | Consultoría Global B | Utiliza únicamente los ingresos del comerciante y omite las comisiones del procesador y de la billetera |

| USD 84,9 bn (2024) | Asociación del Sector C | Combina flujos domésticos y transfronterizos, aplica tipo de cambio spot sin ajuste por inflación |

En conjunto, la comparación muestra que nuestro alcance disciplinado, la selección de variables y la recalibración anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta señales verificables públicamente y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos móviles de Alemania?

El mercado está valorado en 2,51 billones de USD en 2026 y se proyecta que alcance los 5,91 billones de USD en 2031.

¿Qué tipo de pago lidera el mercado de pagos móviles de Alemania?

Los pagos remotos lideran actualmente con una cuota de mercado del 64,20%, aunque los pagos de proximidad son el segmento de más rápido crecimiento con una CAGR del 20,5%.

¿Cómo afectará la regulación de pagos instantáneos a los proveedores?

A partir de 2025, todas las transferencias en euros deben liquidarse en 10 segundos sin comisión adicional, lo que obliga a los proveedores a invertir en infraestructura en tiempo real y a reevaluar sus precios.

¿Por qué el transporte es la aplicación de más rápido crecimiento?

El éxito del Billete Alemania de Deutsche Bahn y las iniciativas más amplias de movilidad como servicio están integrando los abonos digitales con los pagos móviles sin interrupciones, impulsando una CAGR del 23,9% en el segmento.

¿Cuáles son los principales riesgos para el sector de pagos móviles de Alemania?

Las crecientes amenazas de ciberseguridad, la compresión de los márgenes de intercambio y la adopción más lenta entre los grupos demográficos de mayor edad siguen siendo los principales desafíos.

Última actualización de la página el: