Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pagos en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

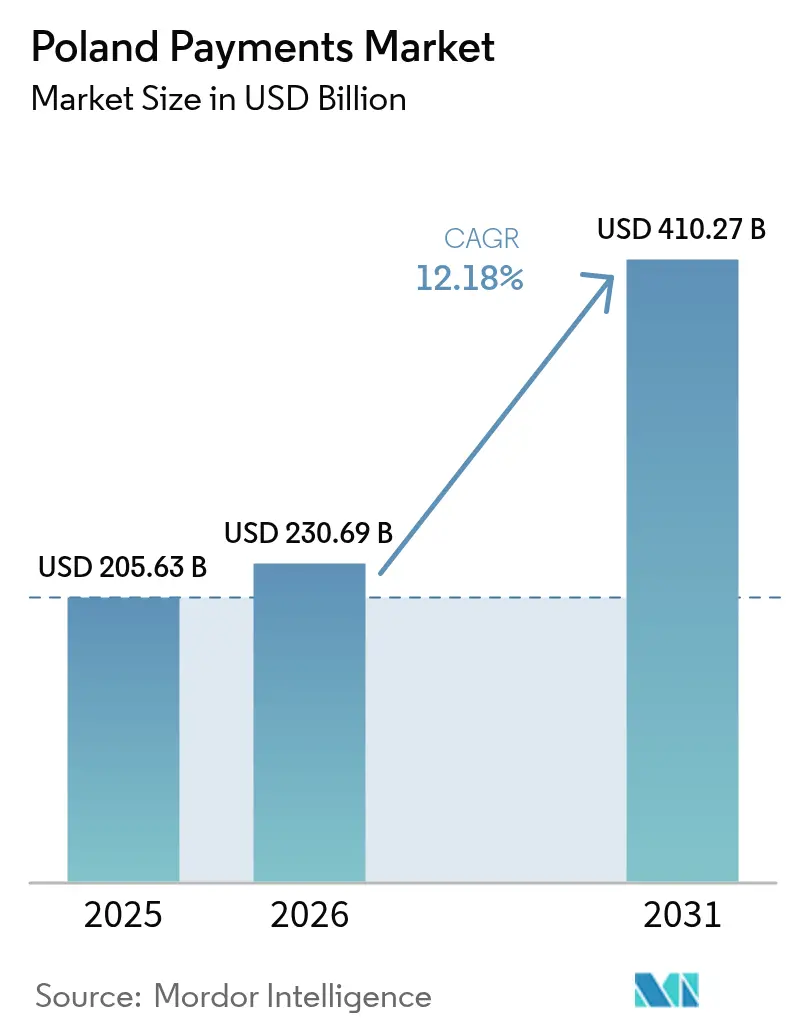

| Tamaño del mercado en el año base (2025) | 205.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 230.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 410.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

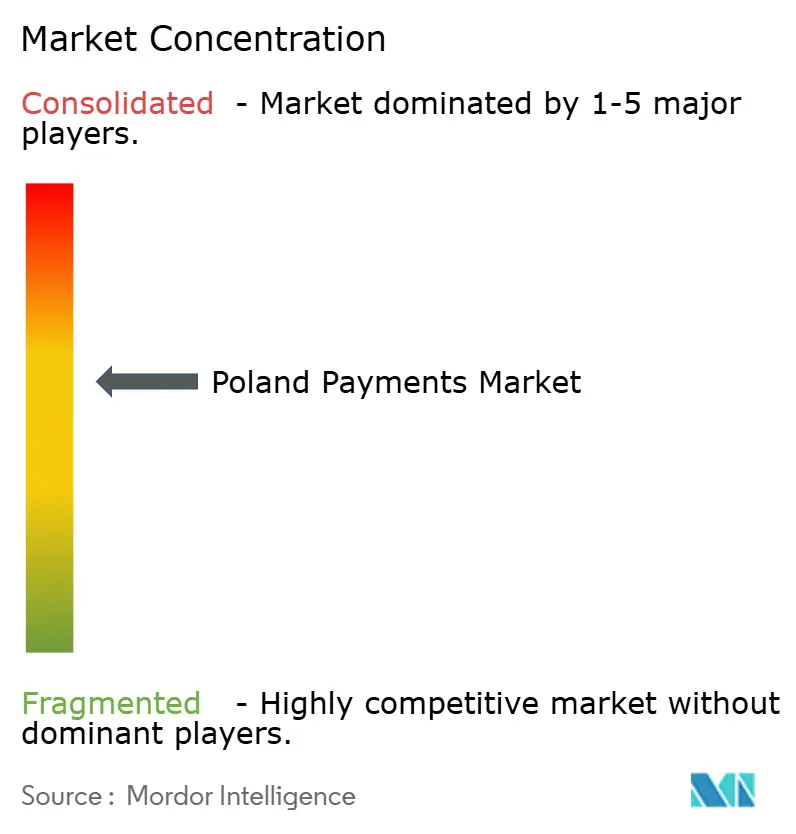

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Polonia por ���ϲ�����

Se espera que el tamaño del mercado de pagos en Polonia crezca de USD 205,63 mil millones en 2025 a USD 230,69 mil millones en 2026 y se prevé que alcance USD 410,27 mil millones en 2031 a una CAGR del 12,18% durante el período 2026-2031. La expansión refleja una migración decisiva del efectivo a los pagos digitales, amplificada por el Programa Polonia sin Efectivo, los incentivos fiscales gubernamentales para el despliegue de terminales y la ubicuidad de los sistemas nacionales de pago instantáneo. La contribución de BLIK del 1,2% al PIB nacional en 2024 subraya el peso económico de las soluciones desarrolladas a nivel local.[1]BLIK, "BLIK como Motor de Crecimiento para la Economía – Los Pagos Realizados con BLIK Apoyaron la Generación de Aproximadamente el 1,2% del PIB de Polonia en 2024," blik.com La intensidad competitiva sigue siendo elevada, ya que bancos, empresas de tecnología financiera y procesadores globales disputan cuota de mercado en los canales de punto de venta, comercio electrónico y móvil. El aumento de las comisiones de intercambio, los mayores requisitos de Antilavado de Dinero y la afinidad por el efectivo en zonas rurales frenan el crecimiento; sin embargo, la mejora de la cobertura de banda ancha y la banca abierta habilitada por PSD2 mantienen un panorama a largo plazo atractivo.

Conclusiones Clave del Informe

- Por canal de interacción, el punto de venta capturó el 57,20% de la participación del mercado de pagos en Polonia en 2025; se prevé que el comercio electrónico y el comercio móvil se expandan a una CAGR del 15,52% hasta 2031.

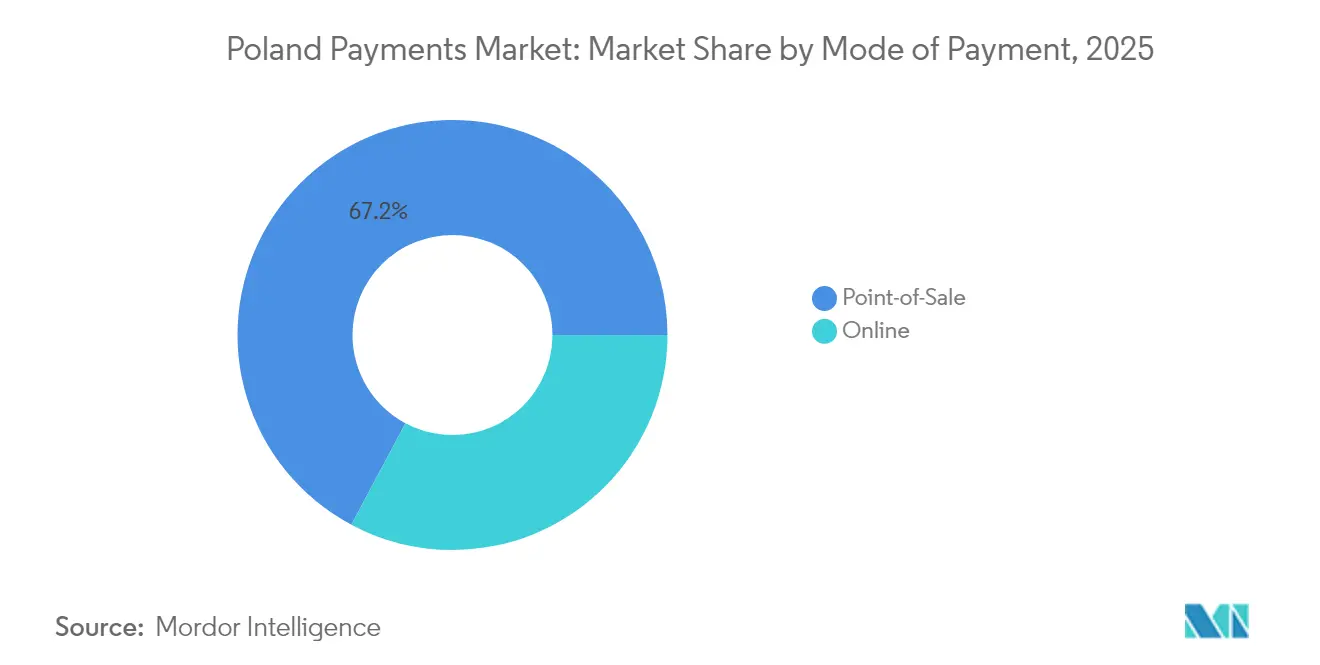

- Por modo de pago, los pagos con tarjeta en punto de venta representaron el 37,25% de la participación del mercado de pagos en Polonia en 2025, mientras que las carteras digitales y las opciones de cuenta a cuenta escalan a una CAGR del 13,98%. El punto de venta en general representa el 67,20% de la participación.

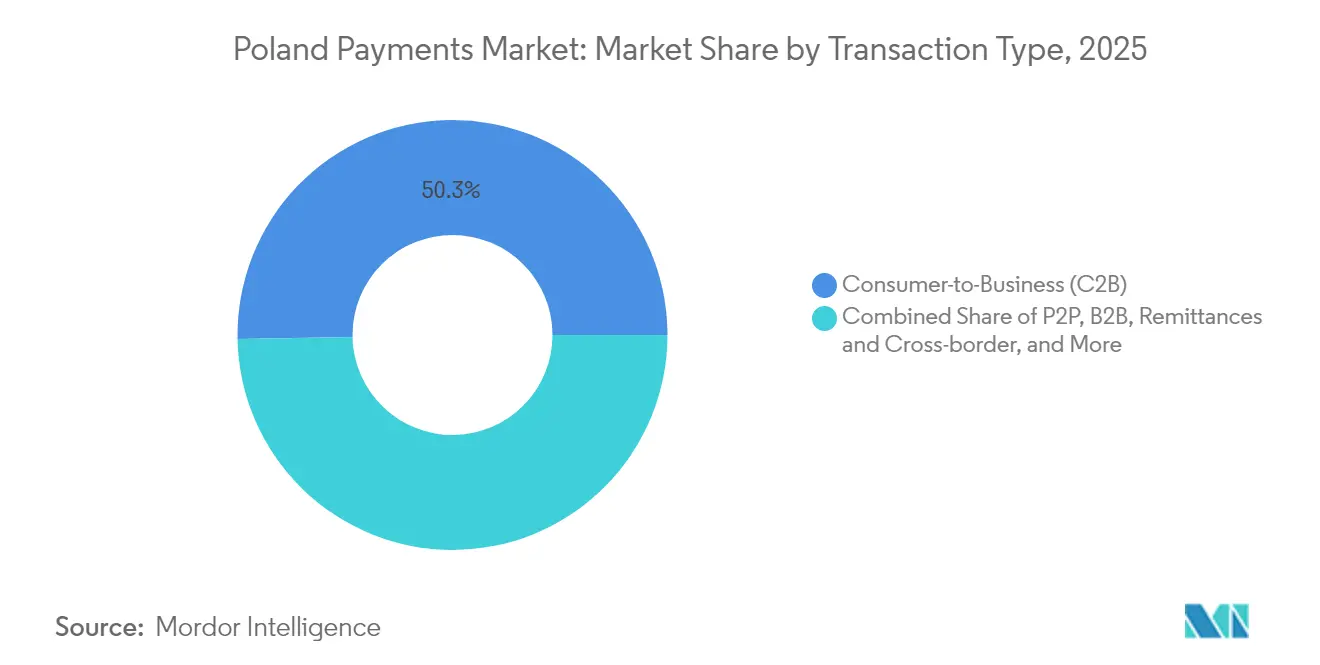

- Por tipo de transacción, los flujos de consumidor a empresa representaron el 50,30% del tamaño del mercado de pagos en Polonia en 2025; se prevé que las remesas y los pagos transfronterizos aumenten a una CAGR del 15,79%.

- Por industria de usuario final, el comercio minorista representó el 38,40% del tamaño del mercado de pagos en Polonia en 2025; los pagos en el sector sanitario avanzan a una CAGR del 13,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa Polonia sin Efectivo liderado por el Gobierno e Incentivos Fiscales para la Adopción del Punto de Venta | +2.1% | Nacional, con ganancias tempranas en Varsovia, Cracovia y Gdansk | Mediano plazo (2-4 años) |

| Rápida Adopción de BLIK e Infraestructura Nacional de Pago Instantáneo | +2.8% | Nacional, más fuerte en centros urbanos | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico entre las Pymes Polacas que Aprovechan las Pasarelas Omnicanal | +1.9% | Nacional, concentrado en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Penetración de Carteras Móviles Habilitadas por NFC Impulsada por la Alta Cuota de Android | +1.4% | Nacional, con rezago en zonas rurales | Corto plazo (≤ 2 años) |

| APIs de Banca Abierta PSD2 que Impulsan los Pagos Integrados en las Superaplicaciones Polacas | +1.2% | A nivel de la UE, Polonia como adoptante temprana | Largo plazo (≥ 4 años) |

| Implementación de Sistemas de Ticketing de Transporte Público sin ���ϲ�����o en las Principales Ciudades | +0.8% | Centros urbanos: Varsovia, Cracovia, Wroclaw y Gdansk | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Programa Polonia sin Efectivo Liderado por el Gobierno e Incentivos Fiscales para la Adopción del Punto de Venta

El programa estatal vincula incentivos fiscales con la expansión de infraestructura, permitiendo a los comerciantes que procesan principalmente ventas sin efectivo acelerar los reembolsos de IVA y reclamar deducciones fiscales específicas. Más de 586.000 terminales habían sido desplegadas a mediados de 2023, ampliando considerablemente la aceptación en los segmentos de microcomercio que históricamente carecían de capacidad de punto de venta.[2]Visa, "Promoción de la Inclusión Financiera y Minimización del Uso del Efectivo," bqk-kos.org Las campañas educativas combinadas con el alivio fiscal animan a los comerciantes a orientar activamente a los consumidores hacia el pago electrónico, formando un ciclo de demanda autorreforzante. El programa también aumenta la visibilidad de los datos para las autoridades tributarias, lo que a su vez motiva un mayor apoyo político.

Rápida Adopción de BLIK e Infraestructura Nacional de Pago Instantáneo

BLIK procesó 2.400 millones de transacciones en 2024, la mitad de ellas en línea, gracias a que su diseño de interfaz única eliminó fricciones en contextos de comercio minorista, cajeros automáticos y transferencias entre particulares. La integración completa con 19 bancos y una presencia en expansión en dispositivos iOS amplía su alcance más allá de su origen en Android. Las asociaciones con Google Play han llevado a BLIK de los casos de uso cotidianos al comercio de contenido digital, ilustrando su versatilidad. Dado que la titularidad del marco reside en los bancos polacos, las preocupaciones de soberanía quedan mitigadas, mientras que la interoperabilidad con SEPA Instant facilita las transferencias transfronterizas en euros.

Auge del Comercio Electrónico entre las Pymes Polacas que Aprovechan las Pasarelas Omnicanal

Se prevé que el comercio minorista en línea se duplique de PLN 94 mil millones (USD 25,32 mil millones) en 2022 a PLN 190 mil millones (USD 51,19 mil millones) en 2027, intensificando la necesidad de pasarelas que agreguen tarjetas, BLIK y métodos alternativos.[3]Neopay, "Por qué Cada Porcentaje Cuenta para los Minoristas Polacos," neopay.online La optimización del proceso de pago genera valor dado que las tasas locales de abandono del carrito se aproximan al 75%. Los proveedores se diferencian mediante una cobertura de pago específica para Polonia, una experiencia de usuario orientada al móvil y análisis que transforman los datos de pago en perspectivas de conversión. Las pymes adoptan modelos de precios por suscripción para las pasarelas con el fin de evitar una inversión de capital elevada, alineando los costos con la estacionalidad de los ingresos.

Penetración de Carteras Móviles Habilitadas por NFC Impulsada por la Alta Cuota de Android

Los volúmenes sin contacto superaron PLN 300 mil millones (USD 76 mil millones) en el segundo semestre de 2024, a medida que los teléfonos inteligentes y los dispositivos portátiles desplazaron a las tarjetas físicas en los gastos de bajo valor. Los principales bancos integran credenciales tokenizadas en sus aplicaciones principales, priorizando el acceso biométrico y el proceso de pago con un solo clic. La coexistencia de 51 millones de tarjetas físicas con el creciente número de tokens de cartera indica una fase de transición en la que los consumidores combinan opciones de pago en lugar de abandonar completamente las tarjetas. Los segmentos jóvenes anclan el crecimiento de las carteras, impulsando a los emisores a integrar funciones de fidelización, transporte y seguros dentro de las aplicaciones de pago.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquemas Fragmentados Liderados por Bancos que Generan Fricción de Interoperabilidad para los Comerciantes | -1.3% | Nacional, afectando desproporcionadamente a los comerciantes más pequeños | Mediano plazo (2-4 años) |

| Demografía Rural Envejecida que Mantiene la Preferencia por el Efectivo | -0.9% | Zonas rurales, especialmente las regiones orientales y meridionales | Largo plazo (≥ 4 años) |

| Aumento de las Comisiones de Intercambio de Tarjetas tras el Vencimiento del Límite de 2019 | -0.7% | Nacional, impactando los costos de adopción para los comerciantes | Corto plazo (≤ 2 años) |

| Mayor Escrutinio de Antilavado de Dinero/Conocimiento del Cliente tras el Escándalo de Wirecard | -0.5% | A nivel de la UE, afectando a las instituciones de pago | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Esquemas Fragmentados Liderados por Bancos que Generan Fricción de Interoperabilidad para los Comerciantes

Los bancos individuales continúan añadiendo funciones propietarias sobre los sistemas de BLIK o de tarjetas, obligando a los comerciantes a admitir múltiples kits de desarrollo de software, paneles de control y ciclos de liquidación. Esta fragmentación eleva los costos de integración y complica la conciliación. Las pymes en particular se enfrentan a matrices de tarifas y procesos de contracargo variables, lo que erosiona los márgenes netos y desincentiva las transiciones digitales completas. Los organismos del sector están explorando ahora protocolos de enrutamiento unificados para agilizar los calendarios de pago y las normas de seguridad.

Demografía Rural Envejecida que Mantiene la Preferencia por el Efectivo

Persiste una brecha digital, ya que solo el 45% de los hogares rurales dispone de banda ancha de muy alta capacidad, frente al 81,1% a nivel nacional. Los residentes de mayor edad equiparan la moneda física con la seguridad y el control presupuestario, una percepción reforzada durante períodos de incertidumbre económica. El predominio del efectivo aumenta en los artículos de bajo valor donde las comisiones digitales superan los márgenes. Si bien las iniciativas de educación financiera se han ampliado, el cambio de comportamiento sigue siendo gradual y probablemente seguirá a las mejoras de infraestructura.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Carteras Digitales Amplían su Alcance Más Allá de las Tarjetas

Los pagos con tarjeta en punto de venta mantuvieron una participación del 37,25% en el mercado de pagos en Polonia en 2025; sin embargo, las carteras digitales y las opciones de cuenta a cuenta avanzan a una CAGR del 13,98%, reduciendo constantemente la brecha. El punto de venta en general representa aproximadamente el 67,20% de la participación. Esta migración se debe al sistema de autorización mediante código QR y código de seis dígitos de BLIK, independiente del banco, la tokenización NFC y la autenticación simplificada del consumidor. Se prevé que el tamaño del mercado de pagos en Polonia correspondiente a las carteras digitales supere al de las tarjetas a partir de 2028, a medida que la penetración de los teléfonos inteligentes se acerque a la saturación. Las tarjetas físicas persisten en las cohortes de mayor edad y siguen siendo respaldos esenciales cuando falla la conectividad. Los emisores responden integrando las credenciales de las tarjetas en las carteras, prolongando así la relevancia de las tarjetas al tiempo que satisfacen la demanda móvil.

El efectivo sigue siendo el ancla de las pequeñas transacciones rurales, pero disminuye cada año a medida que aumenta la densidad de terminales. Las alternativas emergentes, como los dispositivos portátiles y los sistemas de bucle cerrado basados en QR, abordan contextos de nicho como los pagos en campus universitarios y el alquiler de micromovilidad. En línea, los volúmenes de tarjeta no presente compiten con los pagos push basados en carteras, especialmente cuando los comerciantes promueven BLIK para eludir las comisiones de intercambio. Los complementos de compra ahora y pago después y las transferencias bancarias instantáneas diversifican aún más el panorama de modalidades, lo que obliga a los adquirentes a enfatizar la orquestación en lugar del dominio de un solo sistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Interacción: El Crecimiento del Comercio Electrónico Redefine la Combinación de Transacciones

La actividad en el punto de venta representó el 57,20% de todo el valor procesado en 2025, pero el mercado de pagos en Polonia está siendo testigo de una inversión de canal a medida que el comercio electrónico y el comercio móvil se expanden a una CAGR del 15,52%. Los teléfonos inteligentes representan la mayor parte del tráfico incremental en línea, impulsados por los pagos en aplicaciones sin fricción y la integración del comercio social. Los proveedores de servicios de pago invierten en APIs de pago adaptativas que enrutan entre carteras, tarjetas y transferencias bancarias sin alterar el diseño del front-end.

Los elevados valores medios de los tickets en el comercio electrónico requieren una sólida calificación de riesgo, el cumplimiento de 3-D Secure 2.2 y el almacenamiento de credenciales basado en tokens. Los entornos en tienda física siguen captando grandes compras espontáneas, aunque incluso aquí los enlaces QR, los recibos de pago por enlace y los códigos de escaneo para pagar combinan elementos digitales con las compras presenciales. Los servicios de valor añadido, como los visualizadores de inventario en tiempo real o el canje de puntos de fidelización, proporcionan palancas de ingresos adicionales para los procesadores que atienden a comerciantes omnicanal.

Por Tipo de Transacción: Los Flujos Transfronterizos se Aceleran

Las transacciones de consumidor a empresa representaron el 50,30% de los volúmenes de 2025, sustentando la estabilidad de la dinámica del comercio minorista. Sin embargo, se prevé que las remesas y los flujos transfronterizos superen a todos los demás tipos con una CAGR del 15,79%, respaldados por la importante diáspora polaca que trabaja en Europa Occidental y el endurecimiento de los mandatos de pago instantáneo de la UE. Los proveedores con conectividad directa de compensación y márgenes de tipo de cambio competitivos capturan cuota de cartera de los bancos corresponsales.

Las transferencias entre particulares prosperan gracias al modelo de código de seis dígitos de BLIK, que se procesa en segundos, apoyando los pagos de la economía colaborativa y las liquidaciones del comercio social. Los pagos de empresa a empresa, históricamente manuales y basados en facturas, se están digitalizando a medida que las empresas buscan eficiencias en el capital circulante. Las plataformas de finanzas integradas ahora integran la emisión de facturas, los flujos de aprobación y la liquidación en el mismo día, vinculando el pago directamente a los registros del sistema de planificación de recursos empresariales para reducir el tiempo de conciliación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Emerge la Digitalización de la Salud

El comercio minorista mantuvo el 38,40% de la participación del mercado de pagos en Polonia en 2025, reflejando las redes de terminales consolidadas y la frecuencia de las transacciones cotidianas. Sin embargo, el sector sanitario es el que crece más rápidamente, con una CAGR del 13,18%, impulsado por las recetas electrónicas, la telemedicina y los itinerarios digitales del paciente promovidos por el Fondo Nacional de Salud. Se prevé que el tamaño del mercado de pagos en Polonia para los servicios sanitarios crezca aún más a medida que las aseguradoras adopten la liquidación instantánea del copago y las farmacias integren el cumplimiento de recetas mediante QR.

Los servicios gubernamentales, las empresas de servicios públicos y el transporte municipal siguen de cerca, aprovechando mObywatel y ePUAP para unificar la identidad, la documentación y el pago en una sola interfaz. Los sectores de hostelería, viajes y entretenimiento aprovechan las carteras móviles para agilizar el registro de huéspedes y el canje de entradas. La educación, los servicios profesionales y las industrias creativas demandan ciclos de facturación personalizados y capacidades de pago fraccionado, lo que permite a las empresas de pago monetizar módulos específicos por sector.

Análisis Geográfico

Los centros urbanos concentran la mayor penetración de pagos digitales, con Varsovia, Cracovia, Wroclaw y el área de la Tri-Ciudad beneficiándose de una cobertura de 4G/5G prácticamente universal y de densas redes de aceptación en puntos de venta. Estas regiones representan la mayoría de las transacciones de BLIK y albergan las mayores proporciones de tarjetas habilitadas para carteras del país. Los voivodatos occidentales y del norte, impulsados por una sólida actividad manufacturera y una fuerte inversión extranjera directa, exhiben valores de pedidos de comercio electrónico y volúmenes de comercio transfronterizo más elevados que sus homólogos orientales.

Los distritos rurales quedan rezagados debido a la limitada banda ancha de alta velocidad y a la pronunciada cultura del efectivo entre los demografías de mayor edad. No obstante, los agentes de banca postal y los microadquirentes habilitados para móviles están contribuyendo a cerrar las brechas de aceptación, especialmente en los asentamientos agroindustriales y los mercados estacionales. El transporte público sin contacto en Varsovia y Cracovia fomenta el uso habitual de la cartera que se extiende al comercio minorista y a la restauración. El éxito en estas ciudades piloto sirve de modelo para las ciudades medianas que implantarán proyectos similares en los próximos tres años.

La pertenencia de Polonia a la UE garantiza la alineación técnica con SEPA Instant y las próximas iniciativas del euro digital, posicionando a los procesadores nacionales para atender las necesidades de los comerciantes intracomunitarios. La proximidad a Ucrania y los países bálticos también eleva los corredores regionales de remesas, lo que lleva a los proveedores de servicios de pago a integrar carteras multidivisa y motores de tipo de cambio dinámico. La ubicación estratégica de los parques logísticos a lo largo de las autopistas A2 y S3 intensifica la velocidad de los pagos de empresa a empresa, subrayando la interacción geográfica entre infraestructura y adopción de pagos.

Panorama Competitivo

El mercado de pagos en Polonia presenta una arena moderadamente concentrada pero ferozmente disputada donde bancos locales, esquemas globales y especialistas en tecnología financiera coexisten. PKO Bank Polski, Santander Bank Polska y Bank Pekao S.A. ostentan bases de clientes sustanciales y ventajas de capital regulatorio, aunque dependen de continuas mejoras digitales para defender su cuota. El modelo de consorcio de BLIK permite a los bancos ser propietarios de un sistema controlado a nivel nacional, limitando la dependencia de las redes internacionales de tarjetas.

Las marcas internacionales como Mastercard y Visa mejoran la ubicuidad de la aceptación y la capacidad transfronteriza, a menudo mediante iniciativas de marca compartida con emisores locales. Los nuevos participantes del sector de la tecnología financiera, incluidos Przelewy24 de PayPro, Klarna y Revolut, explotan propuestas de nicho como la orquestación del comercio electrónico, los plazos de pago posterior o las carteras multidivisa. Las alianzas estratégicas proliferan: PKO Bank Polski se asoció con Mastercard para pilotear el transporte público de bucle abierto tokenizado, mientras que los proveedores de servicios de pago extranjeros integran BLIK para localizar el proceso de pago.

La regulación intensifica y da forma a la competencia. PSD2 genera plataformas de agregación de banca abierta que difuminan las fronteras entre la información de cuentas y la iniciación de pagos. La Ley de Resiliencia Operativa Digital (DORA) eleva los costos de cumplimiento, favoreciendo a los actores con escala capaces de amortizar las inversiones en ciberseguridad. Mientras tanto, el aumento de los límites de intercambio desde 2019 incentiva a los comerciantes a orientar los volúmenes hacia opciones de cuenta a cuenta de menor costo, alterando las palancas de precios en toda la cadena de valor.

Líderes del Sector de Pagos en Polonia

Apple Inc. (Apple Pay)

PayU

Santander Bank Polska

PKO Bank Polski

PayPal Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: El Foro de Servicios de Pago 2025 de la Asociación Bancaria Polaca puso de relieve los plazos de PSD3 y DORA, instando a los proveedores a recalibrar sus hojas de ruta hacia la autenticación unificada del cliente y las pruebas de resiliencia.

- Abril de 2025: Entró en vigor el Reglamento de Pagos Instantáneos de la UE, que obliga a los bancos polacos a ofrecer disponibilidad de transferencias instantáneas denominadas en euros, lo que los lleva a pivotar hacia servicios de valor añadido basados en tarifas, como el análisis de liquidez.

- Marzo de 2025: El proveedor de orquestación de pagos Solidgate integró BLIK, ofreciendo a los comerciantes una única API para el acceso a la cartera local y señalando una creciente demanda de capas de orquestación que abstraigan los métodos específicos de cada país.

- Octubre de 2024: Mastercard presentó un conjunto de optimización transfronteriza que promete menores tasas de rechazo y una liquidación más rápida para los bancos polacos, con el objetivo de salvaguardar los volúmenes del esquema ante el auge de las alternativas de cuenta a cuenta.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos polaco como todas las transacciones de consumidores o empresas realizadas en Polonia a través de tarjetas, monederos digitales, transferencias de cuenta a cuenta o efectivo en el punto de venta de un comercio y a través de las cajas online. Los valores se registran por su valor nominal íntegro en dólares estadounidenses y abarcan los flujos minoristas, de servicios y de pago de facturas. También contamos los pagos transfronterizos de comercio electrónico contabilizados en instrumentos polacos que se compensan a nivel nacional, ya que determinan los volúmenes de adquisición locales y las estructuras de comisiones. Según ���ϲ�����, el mercado tenía un valor de 205.630 millones de USD en 2025 y alcanzará los 368.820 millones de USD en 2030, con un crecimiento del 12,39%.

Exclusiones: No se incluyen en esta valoración los swaps peer-to-peer de criptodivisas, las retiradas de efectivo en cajeros automáticos, las transferencias interbancarias mayoristas ni los ingresos por comisiones de proveedores.

������Գٲ�����ó��

- ������Գٲ�����ó�� por Modo de Pago

- Punto de Venta

- Tarjeta (Débito, Crédito, Prepago)

- Carteras Digitales (Apple Pay, Google Pay, Interac Flash)

- Efectivo

- Otros Modos en Punto de Venta (Tarjetas de Regalo, QR, Dispositivos Portátiles)

- En Línea

- Tarjeta (Tarjeta no Presente)

- Cartera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal)

- Otros Modos en Línea (Pago Contra Entrega, Compra Ahora Paga Después, Transferencia Bancaria)

- Punto de Venta

- ������Գٲ�����ó�� por Canal de Interacción

- Punto de Venta

- Comercio Electrónico/Comercio Móvil

- ������Գٲ�����ó�� por Tipo de Transacción

- Persona a Persona (P2P)

- Consumidor a Empresa (C2B)

- Empresa a Empresa (B2B)

- Remesas y Transacciones Transfronterizas

- ������Գٲ�����ó�� por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento y Contenido Digital

- Salud

- Hostelería y Viajes

- Gobierno y Servicios Públicos

- Otras Industrias de Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con banqueros, procesadores, fundadores de empresas de tecnología financiera, reguladores y grandes comerciantes de Varsovia, Cracovia, Breslavia y Gdansk nos han permitido comprobar las conclusiones de los estudios, evaluar la aceptación de los monederos y perfeccionar los valores medios combinados de los billetes. Los comentarios nos permiten afianzar las ponderaciones de los escenarios dentro de nuestro horizonte de previsión.

Investigación documental

Exploramos fuentes fidedignas y sin barreras de pago, como las estadísticas de pagos del Narodowy Bank Polski, las tablas de consumo de los hogares de Eurostat, los índices de comercio minorista de la Oficina Central de Estadística de Polonia, los conjuntos de datos sobre tarjetas del BCE y las declaraciones de la Autoridad Polaca de Supervisión Financiera. Los archivos de las empresas, las presentaciones de los adquirentes y los comunicados de las asociaciones comerciales complementan la distribución de los canales y las tendencias de adopción. La inteligencia comercial de D&B Hoovers y los flujos de noticias de Dow Jones Factiva ayudan a nuestro equipo a verificar los ingresos de los participantes, las fusiones y los lanzamientos de terminales. Estas referencias establecen líneas de base históricas, ponen de relieve las anomalías y orientan el establecimiento de hipótesis. También se consultan otras muchas fuentes.

Dimensionamiento y previsión del mercado

Una construcción descendente anclada en los totales de gasto del Banco Nacional y el VGM del comercio electrónico se concilia con comprobaciones ascendentes muestreadas, densidad de terminales de punto de venta × ticket medio, recuentos de transacciones BLIK × valor medio y emisión de tarjetas × frecuencia de uso para validar y ajustar los totales. Las variables básicas modeladas incluyen el PIB per cápita, la penetración de smartphones, los límites de intercambio, el crecimiento del parque de TPV y la velocidad de sustitución del efectivo por tarjetas. Las estimaciones anuales se basan en una regresión multivariante de estos factores, ajustada por consenso de expertos. Las diferencias residuales se asignan proporcionalmente para preservar la coherencia interna.

Ciclo de validación y actualización de datos

Los resultados despejan las pantallas de varianza automatizadas, la revisión por pares y la aprobación de los directivos. Los analistas de Mordor revisan el modelo cada año, activando actualizaciones provisionales cuando se producen cambios normativos o macroeconómicos importantes.

Por qué la base de pagos polaca de Mordor se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes ámbitos, métricas y tratamientos monetarios. ���ϲ����� selecciona un enfoque basado en el valor de las transacciones y combina datos descendentes y ascendentes para ofrecer un criterio equilibrado que los responsables de la toma de decisiones puedan rastrear a partir de datos transparentes.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 205,63 B (2025) | Inteligencia de Mordor | - |

| 165.300 MILLONES DE DÓLARES (2023) | Consultoría global A | Excluye el comercio electrónico transfronterizo y utiliza valores de billete constantes. |

| 5.500 MILLONES DE DÓLARES (2025) | Datos industriales Empresa B | Sigue sólo el segmento de financiación incorporada |

| 150,62 MILLONES DE USD (2024) | Analista regional C | Mide los ingresos por comisiones del procesador, no el volumen bruto de pagos |

Las diferencias demuestran que cuando se armonizan el alcance, la métrica y la divisa, el disciplinado enfoque de Mordor ofrece la base más fiable y repetible para el mercado de pagos polaco.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos en Polonia en 2026?

El mercado de pagos en Polonia está valorado en USD 230,69 mil millones en 2026 y se proyecta que crezca hasta USD 410,27 mil millones en 2031.

¿Qué canal de interacción se expande más rápidamente?

Los canales de comercio electrónico y comercio móvil avanzan a una CAGR del 15,52%, superando el impulso de crecimiento del punto de venta.

¿Qué papel desempeña BLIK en el mercado?

BLIK gestionó 2.400 millones de transacciones en 2024 y contribuyó con el 1,2% al PIB nacional, posicionándolo como un sistema doméstico crítico.

¿Por qué la salud es un segmento de usuario final de alto crecimiento?

La digitalización de recetas y registros de pacientes por parte del Fondo Nacional de Salud está impulsando una CAGR del 13,18% en el valor de los pagos del sector sanitario hasta 2031.

¿Cómo influirá el Reglamento de Pagos Instantáneos de la UE en Polonia?

El reglamento obliga a los bancos a ofrecer transferencias instantáneas en euros las 24 horas del día, mejorando la velocidad transfronteriza y respaldando el crecimiento de las remesas a una CAGR del 15,79%.

¿Cuáles son las principales restricciones al crecimiento de los pagos digitales?

La fragmentación de esquemas que complica la integración de los comerciantes y la preferencia por el efectivo en zonas rurales entre demografías envejecidas frenan moderadamente la CAGR global en 2,2 puntos porcentuales en conjunto.

Última actualización de la página el: