Tamaño y cuota del mercado de comercio electrónico de Lituania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

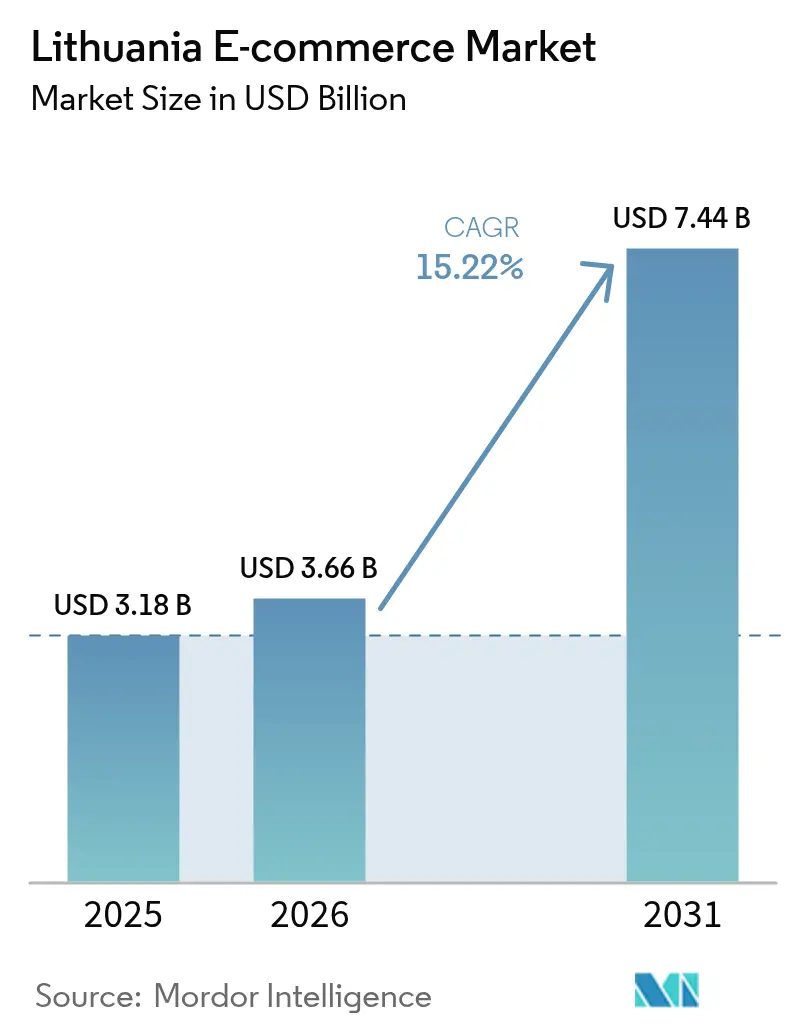

| Tamaño del mercado en el año base (2025) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.22% CAGR |

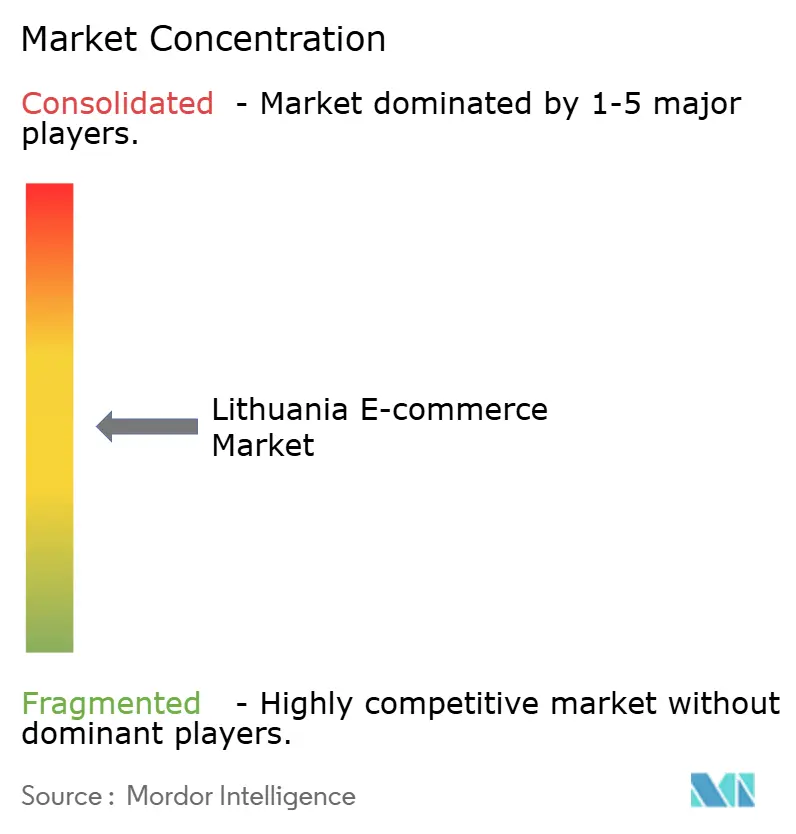

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de comercio electrónico de Lituania por ���ϲ�����

El tamaño del mercado de comercio electrónico de Lituania se valoró en USD 3.180 millones en 2025 y se estima que crecerá desde USD 3.660 millones en 2026 hasta alcanzar USD 7.440 millones en 2031, a una CAGR del 15,22% durante el período de previsión (2026-2031). Este crecimiento se debe a la tasa de penetración de ventas electrónicas empresariales del 38,9% del país —la más alta de la UE— y a la alineación regulatoria con el Mercado Único Digital de la UE, que simplifica el comercio transfronterizo. [1]Comisión Europea, "Estadísticas de comercio electrónico", ec.europa.eu El comercio móvil domina las transacciones, representando el 63% de las ventas, mientras que las billeteras digitales aceleran la conversión de pagos a medida que los consumidores adoptan los pagos en línea con una tasa de penetración del 29% que supera el promedio de la eurozona. [2]Banco Central Europeo, "Estudio sobre las actitudes de pago de los consumidores en la zona euro (SPACE) 2024", ecb.europa.eu Las inversiones en taquillas de paquetería, cobertura 5G y logística de cadena de frío reducen la fricción en las entregas y amplían el alcance del servicio más allá de Vilna y Kaunas. La intensidad competitiva está aumentando a medida que las plataformas globales se expanden en el entorno de alto crecimiento de Lituania; sin embargo, la aplicación de la normativa de privacidad de datos y las elevadas tasas de devolución de productos pueden moderar el impulso.

Conclusiones clave del informe

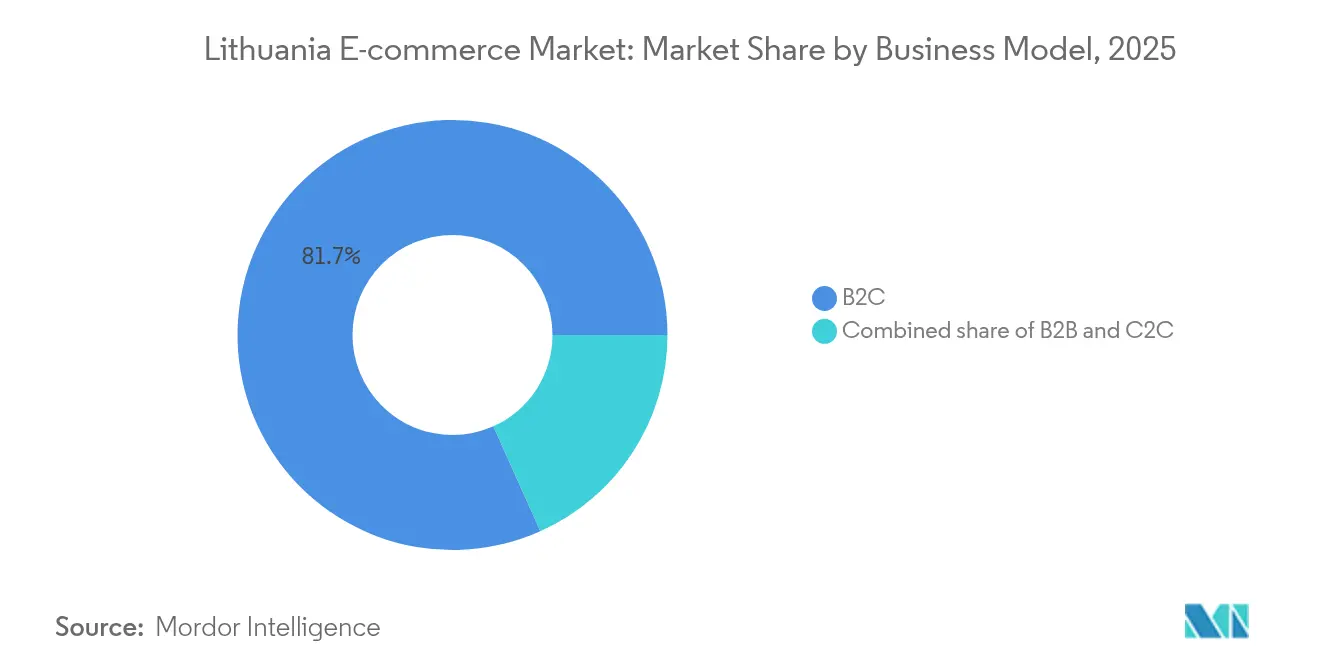

- Por modelo de negocio, el segmento B2C representó el 81,70% de la cuota del mercado de comercio electrónico de Lituania en 2025, mientras que se prevé que las plataformas C2C crezcan a una CAGR del 18,35% hasta 2031.

- Por tipo de dispositivo, el comercio móvil representó el 62,55% del tamaño del mercado de comercio electrónico de Lituania en 2025 y se proyecta que se expanda a una CAGR del 16,85% hasta 2031.

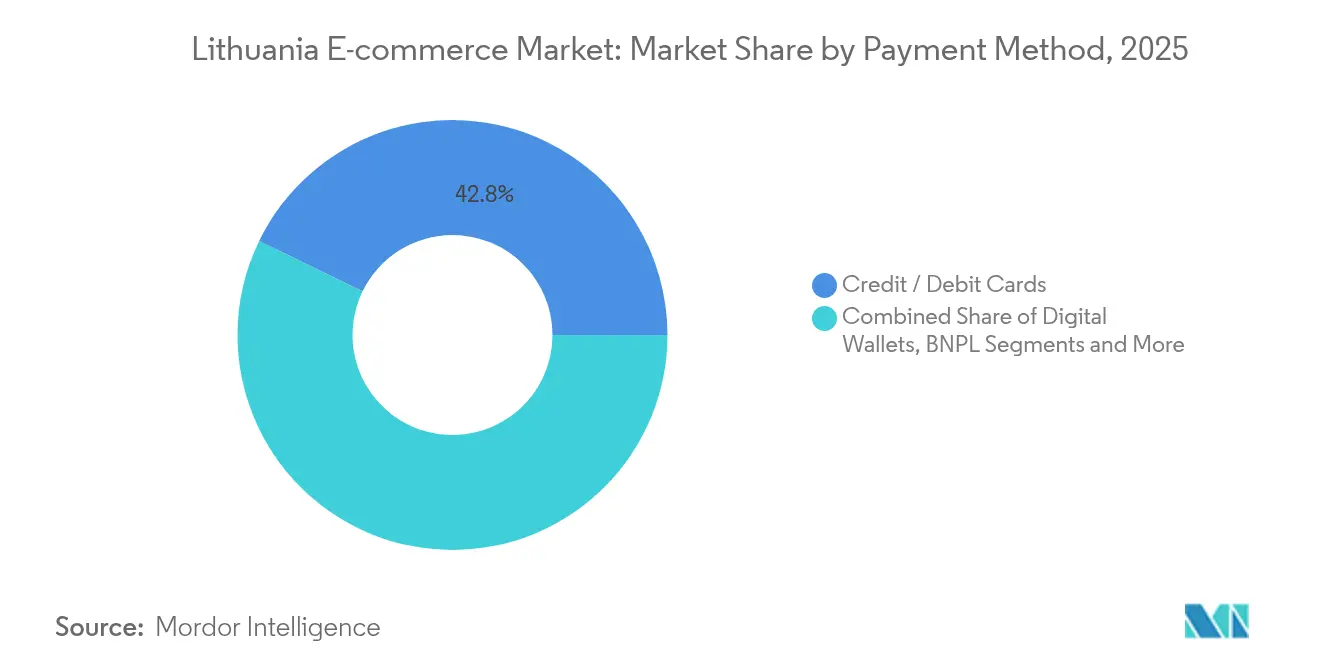

- Por método de pago, las tarjetas de crédito y débito lideraron con el 42,80% del tamaño del mercado de comercio electrónico de Lituania en 2025, mientras que las billeteras digitales registran el mayor crecimiento con una CAGR del 20,98% hasta 2031.

- Por categoría de producto, la moda e indumentaria representó el 26,40% del tamaño del mercado de comercio electrónico de Lituania en 2025; los alimentos y bebidas avanzan a una CAGR del 17,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de comercio electrónico de Lituania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente penetración de teléfonos inteligentes | +2.8% | Nacional, concentrada en las zonas urbanas de Vilna y Kaunas | Mediano plazo (2-4 años) |

| Expansión de los pagos móviles y las billeteras digitales | +3.2% | Nacional, con efectos secundarios transfronterizos en la UE | Corto plazo (≤ 2 años) |

| Mejora de la infraestructura logística de última milla | +2.1% | Nacional, con ganancias aceleradas en zonas rurales | Mediano plazo (2-4 años) |

| Beneficios del cumplimiento del Mercado Único Digital de la UE | +1.9% | A nivel de la UE, Lituania se beneficia de la armonización regulatoria | Largo plazo (≥ 4 años) |

| Proliferación de redes de taquillas de paquetería | +1.4% | Centros urbanos que se expanden hacia zonas suburbanas | Corto plazo (≤ 2 años) |

| Demanda de regalos en línea impulsada por remesas | +0.8% | Nacional, regiones conectadas con la diáspora | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente penetración de teléfonos inteligentes

La cuota de dispositivos móviles de Lituania alcanzó el 63% en 2024 y crece a una CAGR del 17,2% a medida que la cobertura 5G se amplía y los bancos perfeccionan los canales de pago móvil. Los minoristas aprovechan los probadores de realidad aumentada y las campañas de notificaciones push que resuenan con el público de la Generación Z. La adopción empresarial aún está por debajo de los promedios de la UE, lo que sugiere un potencial de recuperación para las pymes que invierten en diseño responsivo. El modelo nativo móvil de Vinted ejemplifica la monetización, respaldando un aumento de beneficios del 330% hasta EUR 76,7 millones (USD 83,3 millones) en 2024.

Expansión de los pagos móviles y las billeteras digitales

Las billeteras digitales crecen a una CAGR del 21,6%, impulsadas por la autorización del Banco de Lituania a instituciones de dinero electrónico, como la filial de Vinted, que procesa pagos en los mercados de la UE. El uso de billeteras digitales aumenta la conversión en el proceso de pago y reduce las comisiones para los comerciantes en comparación con las tarjetas. Los efectos de red se intensifican a medida que más comerciantes adoptan la aceptación de billeteras digitales, creando un ciclo virtuoso de adopción por parte de los consumidores. La claridad regulatoria en torno a la autenticación reforzada del cliente mantiene la confianza, mientras que las opciones de compra ahora y pago después diversifican la funcionalidad de las billeteras digitales y atraen a compradores millennials.

Mejora de la infraestructura logística de última milla

Correos de Lituania entregó 12 millones de paquetes en 2024, un aumento del 20%, y tiene como objetivo 700 taquillas de paquetería para 2029. La densidad de taquillas reduce los tiempos de entrega para los consumidores rurales y admite unidades de temperatura controlada para el comercio electrónico de productos alimenticios. Los mensajeros privados persiguen software de optimización de rutas para atender las quejas de los clientes: el 28% se refiere a entregas incorrectas y el 26% a retrasos. Los proyectos piloto de sostenibilidad, como el embalaje reutilizable probado con Vinted, refuerzan el capital de marca al tiempo que reducen los residuos.

Beneficios del cumplimiento del Mercado Único Digital de la UE

Las normas armonizadas sobre contratos digitales, lanzadas en 2022, agilizan las transacciones transfronterizas y reducen los costes legales para los exportadores lituanos. Aunque persisten lagunas de implementación en la armonización del IVA, la adopción temprana de Lituania proporciona una ventaja de primer movimiento al vender en los mercados más grandes de la UE. La Ley de Servicios Digitales añade cargas de cumplimiento para las plataformas globales, lo que podría nivelar el campo de juego para las empresas nacionales.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones por la privacidad de datos y la ciberseguridad | -2.4% | Nacional, con efectos secundarios regulatorios a nivel de la UE | Corto plazo (≤ 2 años) |

| Elevadas tasas de devolución de productos | -1.8% | Nacional, que afecta particularmente a las categorías de moda y calzado | Mediano plazo (2-4 años) |

| Cobertura limitada en idioma lituano en sitios globales | -1.2% | Nacional, que afecta a los segmentos demográficos rurales y de mayor edad | Mediano plazo (2-4 años) |

| Escasez de mano de obra en almacenes y servicios de mensajería | -1.6% | Nacional, concentrada en centros logísticos y áreas urbanas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones por la privacidad de datos y la ciberseguridad

La Inspección Estatal de Protección de Datos impuso multas por EUR 2,38 millones (USD 2,6 millones) a Vinted por infracciones del RGPD en 2024, lo que intensificó las percepciones de riesgo de cumplimiento. Las autoridades registraron 273 notificaciones de brechas que afectaron a 1,47 millones de personas, siendo el error humano la causa del 52% de los incidentes. La supervisión reforzada eleva los costes operativos para las pymes que carecen de equipos jurídicos internos y puede frenar la captación de usuarios si se erosiona la confianza.

Elevadas tasas de devolución de productos

Las tasas de devolución alcanzan el 20% para la ropa y el 30% para el calzado, lo que infla los gastos de logística inversa y afecta los márgenes de los minoristas de moda. [3]Agencia Europea de Medio Ambiente, "La destrucción de textiles devueltos y no vendidos en la economía circular de Europa", eea.europa.eu Las propuestas de la UE que prohíben la destrucción de textiles no vendidos exigirán a las empresas optimizar la planificación de la demanda y los programas de reutilización. Los proveedores de logística lituanos también señalan que el 21% de las quejas de los consumidores están relacionadas con paquetes dañados, lo que agrava la pérdida de rentabilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: las plataformas C2C desafían el dominio del B2C

El tamaño del mercado de comercio electrónico de Lituania para los canales de empresa a consumidor representó el 81,70% de los ingresos de 2025, lo que ilustra la sólida posición tradicional del comercio minorista en línea. Sin embargo, las plataformas de consumidor a consumidor superan al mercado general de comercio electrónico de Lituania con una CAGR del 18,35%, impulsadas por el volumen de negocio de EUR 813,4 millones (USD 885,5 millones) y la valoración de EUR 5.000 millones (USD 5.400 millones) de Vinted. Las preferencias por la economía circular y los compradores de la Generación Z con mentalidad ahorradora favorecen los mercados C2C, mientras que los operadores B2C enfrentan presión de igualación de precios y mayores costes de captación de clientes.

Los actores establecidos en B2C responden añadiendo servicios premium, marcas propias y entrega rápida. BARBORA, del Grupo Maxima, registró ventas de EUR 171,3 millones (USD 186,5 millones) en 2024 ampliando su gama de productos y escalando la logística de almacenes oscuros. Mientras tanto, la tasa de digitalización empresarial del 38,9% de Lituania señala un potencial latente de expansión del mercado B2B, especialmente para suministros industriales y pymes orientadas a la exportación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de dispositivo: el comercio móvil impulsa la transformación digital

Los canales móviles representaron el 62,55% de la cuota del mercado de comercio electrónico de Lituania en 2025 y se espera que registren una CAGR del 16,85%, eclipsando el crecimiento del escritorio. Los despliegues más rápidos de 5G permiten contenidos más enriquecidos, mientras que la autenticación biométrica reduce el abandono del carrito. El escritorio sigue siendo preferido para pedidos B2B de alto valor y configuraciones de productos complejas.

Las estrategias centradas en aplicaciones desbloquean promociones geolocalizadas, vínculos con el comercio social y tácticas de reactivación basadas en notificaciones push. Sin embargo, el 39% de las empresas lituanas aún carece de una optimización móvil avanzada, lo que subraya una brecha de capacidades que los participantes del mercado de comercio electrónico de Lituania pueden aprovechar a través de plantillas de tiendas en línea como Servicio (SaaS) y constructores de aplicaciones sin código. Las categorías de dispositivos emergentes, como los televisores inteligentes y los asistentes de voz, ofrecen un alcance incremental, pero su cuota de transacciones sigue siendo inferior al 5%.

Por método de pago: las billeteras digitales aceleran el desplazamiento de las tarjetas tradicionales

Las tarjetas de crédito y débito controlaron el 42,80% del tamaño del mercado de comercio electrónico de Lituania en 2025, pero la penetración de las billeteras digitales se está expandiendo a una CAGR del 20,98%, erosionando la cuota de las tarjetas. Los proveedores de billeteras digitales se aprovechan de la liquidación instantánea y la seguridad mediante tokenización, lo que reduce el riesgo de fraude para los comerciantes. Los canales de pago rápido también sustentan las soluciones de compra ahora y pago después que atraen a los segmentos sin acceso bancario completo.

Las ventajas en costes y el proceso de pago en un solo clic favorecen la convergencia en torno a un reducido número de marcas de billeteras digitales, lo que podría comprimir los márgenes de adquirencia. La interoperabilidad entre los países de la SEPA proporciona un canal de exportación para las empresas de tecnología financiera lituanas, reforzando la profundidad del ecosistema de la industria del comercio electrónico de Lituania. Las tarjetas siguen siendo relevantes para los gastos de viaje y corporativos, donde los derechos de contracargo son fundamentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por categoría de producto B2C: los alimentos y bebidas superan el crecimiento de la moda

La moda retuvo el 26,40% del tamaño del mercado de comercio electrónico de Lituania en 2025, pero las elevadas devoluciones y el escrutinio sobre la sostenibilidad limitan el potencial de mejora de márgenes. Los alimentos y bebidas exhiben la trayectoria más sólida con una CAGR del 17,05%, impulsados por los avances en la cadena de frío y los estilos de vida activos que buscan conveniencia. La electrónica de consumo registra una demanda estable, que refleja los usuarios con alta afinidad tecnológica de Lituania, mientras que las ventas de muebles aumentan gracias a las actualizaciones de oficinas en el hogar.

BARBORA de Maxima mejora los márgenes en alimentación a través de líneas de marca propia y taquillas de temperatura controlada. Por el contrario, los vendedores de moda implementan pilotos de probadores virtuales para reducir las devoluciones y alinearse con la agenda antirresiduos de la UE. Los líderes de categoría en el mercado de comercio electrónico de Lituania integran análisis de inventario y precios dinámicos para equilibrar el riesgo de existencias con la velocidad de cumplimiento de pedidos.

Análisis geográfico

Los centros urbanos constituyen el núcleo del gasto, ya que Vilna y Kaunas se benefician de una mayor penetración de la banda ancha, una tasa de empleo del 65,2% y un desempleo del 4,9%, lo que permite un gasto discrecional estable. La región de la capital registró una tasa de nacimiento de empresas del 20,37% en 2021, casi el doble de la norma de la UE, lo que sustenta la demanda impulsada por las empresas emergentes de herramientas de comercio en la nube.

Las zonas suburbanas y rurales acceden cada vez más a taquillas de paquetería a medida que Correos de Lituania apunta a 700 unidades para 2029, reduciendo las brechas de servicio y reforzando las expectativas de los clientes de entrega en dos días. Los flujos de paquetes transfronterizos superaron los 600.000 envíos a Letonia y Estonia en 2024, lo que ilustra la integración báltica del mercado de comercio electrónico de Lituania.

La armonización regulatoria a nivel de la UE facilita la expansión hacia el exterior, aunque la conciliación del IVA y la localización lingüística siguen siendo barreras que los proveedores deben superar. El fortalecimiento de los corredores logísticos regionales y el aprovechamiento de las zonas de libre comercio en torno al puerto de Klaipėda ampliarán aún más la cobertura del mercado a medida que los enlaces ferroviarios China-UE rerutan la carga a través de los países bálticos.

Panorama competitivo

El mercado de comercio electrónico de Lituania alberga una estructura mixta de campeones locales y entrantes multinacionales. Vinted, Pigu, Senukai, Varle y Barbora anclan el tráfico doméstico, mientras que Amazon, AliExpress y eBay captan el gasto discrecional de los compradores transfronterizos. Vinted cuenta con ventajas de escala gracias a una valoración de EUR 5.000 millones (USD 5.400 millones) y una licencia de billetera digital integrada que respalda menores costes de liquidación.

Los minoristas locales se diferencian con marcas propias, estrategias omnicanal de compra en línea y recogida en tienda, y alianzas de mensajería centradas en el Báltico. La reestructuración de Pigu en febrero de 2025, con el regreso del fundador Dainius Liulys para revitalizar los estándares de servicio y la liquidez, señala un énfasis estratégico en el surtido central y la excelencia en el cumplimiento de pedidos. El Grupo Maxima amplía los almacenes oscuros y las flotas de última milla para defender su cuota en alimentación frente a los nuevos operadores de entrega rápida.

Las iniciativas estratégicas incluyen rondas de capital secundario para financiar infraestructura, como se observa en la venta secundaria de EUR 340 millones (USD 370 millones) de Vinted liderada por TPG, orientada a la diversificación de categorías y la comercialización impulsada por inteligencia artificial. Los operadores logísticos persiguen la diferenciación en sostenibilidad con embalajes reutilizables y seguimiento de la huella de carbono, obteniendo contratos B2B de comerciantes comprometidos con el medio ambiente.

Las empresas emergentes se agrupan en torno a la orquestación de pagos, la robótica de última milla y las plataformas de logística inversa, aprovechando las favorables regulaciones de entorno de pruebas de Lituania. Los entrantes globales monitorean los usuarios digitales adinerados del mercado, pero deben absorber los costes de cumplimiento del RGPD y superar las adaptaciones lingüísticas.

Líderes de la industria del comercio electrónico de Lituania

UAB Pigu (Pigu.lt)

Kesko Senukai Digital UAB (Senukai.lt)

UAB Varle (Varle.lt)

UAB Barbora (Barbora.lt)

Vinted UAB (Vinted)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Pigu experimenta una reestructuración con el regreso del fundador Dainius Liulys para dirigir el saneamiento operativo y restaurar la confianza de los clientes.

- Diciembre de 2024: Correos de Lituania reporta 12 millones de entregas de paquetes, un aumento del 20%, más 600.000 paquetes transfronterizos hacia los países bálticos, lo que pone de relieve el escalado de la red de taquillas de paquetería.

- Diciembre de 2024: las empresas emergentes tecnológicas lituanas obtienen una financiación agregada de EUR 1.980 millones (USD 2.200 millones) en 309 operaciones desde 2007, con predominio del comercio electrónico y la tecnología financiera.

- Septiembre de 2024: Correos de Lituania gana el premio al Proveedor de Servicios del Año por su proyecto piloto de embalaje reutilizable para taquillas de paquetería, utilizado por 10.000 clientes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado lituano de comercio electrónico como el valor bruto total de las mercancías generado cuando los compradores de Lituania realizan pedidos de bienes o servicios de pago a través de sitios web conectados a Internet o aplicaciones móviles, independientemente de que esos pedidos se realicen a nivel nacional o transfronterizo. Las transacciones abarcan los escaparates B2C, B2B y C2C, y los valores se expresan en dólares estadounidenses en la caja del consumidor.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito los pagos con tarjeta en tiendas, el gasto en publicidad en línea y las suscripciones a contenidos puramente digitales.

������Գٲ�����ó��

- Por modelo de negocio

- B2C

- B2B

- C2C

- Por tipo de dispositivo

- �ձ��é�ڴDzԴ� inteligente / Móvil

- Ordenador de escritorio y portátil

- Otros tipos de dispositivos

- Por método de pago

- Tarjetas de crédito / débito

- Billeteras digitales

- Compra ahora y pago después (BNPL)

- Otros métodos de pago

- Por categoría de producto B2C

- Belleza y cuidado personal

- Electrónica de consumo

- Moda e indumentaria

- Alimentos y bebidas

- Muebles y hogar

- Juguetes, bricolaje y medios de comunicación

- Otras categorías de productos

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor mantuvieron conversaciones estructuradas con ejecutivos de grandes mercados, pymes propietarias de tiendas web, operadores de paquetería y pasarelas de tecnología financiera de Vilnius, Kaunas y Klaipėda. Sus opiniones sobre el valor medio de los billetes, las tasas de devolución y la estacionalidad de las vacaciones nos ayudaron a precisar supuestos que los datos secundarios por sí solos no podían resolver.

Investigación documental

Empezamos con las series de facturación minorista de Statistics Lithuania, las encuestas de Eurostat sobre el uso de las TIC, los cuadros de mando de pagos del Banco de Lituania y las publicaciones sobre volumen de paquetería de Lietuvos Paštas. Publicaciones especializadas como las notas nacionales de Ecommerce Europe y artículos académicos sobre la adopción digital en el Báltico ofrecieron un contexto adicional. Los archivos de las empresas obtenidos a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva proporcionaron pistas sobre los ingresos de las principales plataformas. Estos datos públicos, aunque no exhaustivos, constituyeron la columna vertebral de nuestro modelo.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente convierte las ventas minoristas nacionales en un conjunto en línea utilizando la penetración de compradores, la cuota de móviles y el valor medio de los pedidos, que luego se validan a través de muestreos ascendentes de las principales plataformas de VGM y recuentos de paquetes de mensajería. Variables clave como la penetración de la banda ancha, el uso de smartphones, la adopción del monedero digital, el gasto de los consumidores ajustado a la inflación y el rendimiento de los paquetes impulsan la regresión multivariante más la superposición ARIMA que proyecta la demanda hasta 2030. En los casos en que los datos a nivel de plataforma eran parciales, las lagunas se cubrieron mediante factores de carga confirmados por los encuestados y aproximaciones conservadoras de ASP.

Ciclo de validación y actualización de datos

Los resultados se someten a una comprobación en tres fases: pruebas de coherencia intramodelo, evaluación comparativa de las desviaciones con indicadores independientes y revisión por analistas senior. Los informes se actualizan anualmente, con actualizaciones intermedias en función de acontecimientos normativos o macroeconómicos importantes, lo que garantiza que los clientes reciban siempre la visión más reciente.

Por qué la base de comercio electrónico lituana de Mordor se gana la confianza

Las estimaciones publicadas suelen divergir porque los estudios reparten el mercado de forma diferente, aplican ajustes de inflación distintos o se actualizan con cadencias variadas.

Entre los factores clave de las diferencias se incluyen: algunos estudios se limitan a los bienes minoristas, otros ignoran los flujos C2C o el gasto a través de aplicaciones móviles, y unos pocos congelan los tipos de cambio en las medias de los años de estudio. Los disciplinados criterios de inclusión de Mordor, las conversiones continuas de divisas y la actualización anual nos ayudan a presentar una base de referencia fiable.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.180 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,89 B (2024) | Consultoría global A | Alcance sólo minorista; excluye servicios y C2C GMV |

| USD 1,06 B (2024) | Base de datos industrial B | Cuenta las ventas nacionales liquidadas con tarjeta; omite los pedidos a través de aplicaciones móviles y B2B. |

La comparación muestra que cuando se reduce el alcance o se omiten los canales de pago, los totales oscilan ampliamente. Al capturar todas las vías de transacción y validar cada supuesto en diálogo con los participantes en el mercado, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de comercio electrónico de Lituania?

El mercado se sitúa en USD 3.660 millones en 2026 y se prevé que alcance USD 7.440 millones en 2031.

¿Qué modelo de negocio está creciendo más rápido en el espacio de comercio minorista en línea de Lituania?

Las plataformas de consumidor a consumidor se expanden a una CAGR del 18,35%, superando los canales B2C tradicionales.

¿Qué tan dominante es el comercio móvil en Lituania?

Los dispositivos móviles capturaron el 62,55% de las transacciones en 2025 y mantendrán un crecimiento de dos dígitos hasta 2031.

¿Qué método de pago está ganando mayor tracción?

Las billeteras digitales, con una CAGR del 20,98%, están desplazando rápidamente a las tarjetas de crédito y débito.

¿Qué categoría de producto se está expandiendo más rápido?

Las ventas en línea de alimentos y bebidas crecen a una CAGR del 17,05% gracias a la mejora de la logística de cadena de frío y la demanda de los consumidores por conveniencia.

¿Qué tan estricta es la aplicación de la normativa de privacidad de datos en el comercio electrónico lituano?

La multa de EUR 2,38 millones (USD 2,74 millones) impuesta por la Inspección Estatal de Protección de Datos a Vinted pone de relieve la intensificación de la supervisión del RGPD y la necesidad de marcos de cumplimiento sólidos.

Última actualización de la página el: