TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de ProteûÙnas Funcionales

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2021 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 10.1 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 14.62 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 7.70% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Medio Oriente y ûfrica |

| Mercado MûÀs Grande | Asia PacûÙfico |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de ProteûÙnas Funcionales por ¤Öêüý£Ç·šà

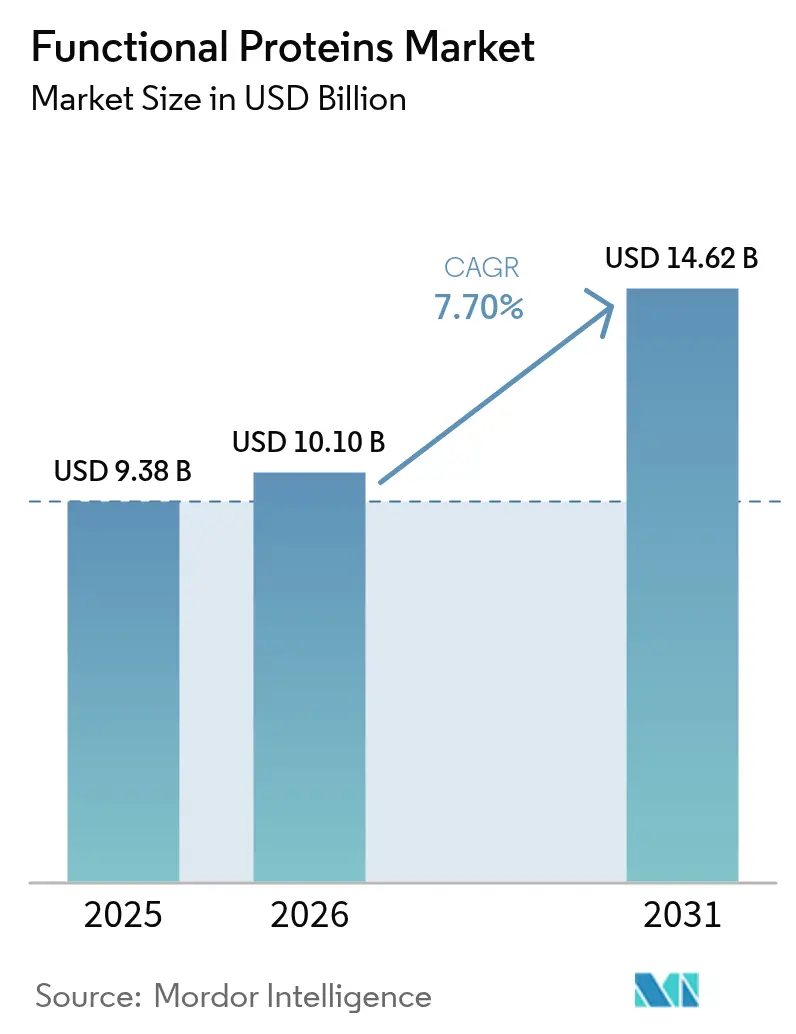

Se espera que el tamaûÝo del mercado de proteûÙnas funcionales crezca de USD 9,38 mil millones en 2025 a USD 10,1 mil millones en 2026 y se prevûˋ que alcance USD 14,62 mil millones en 2031 a una CAGR del 7,70% durante 2026-2031. El crecimiento del mercado de proteûÙnas funcionales refleja la intersecciû°n del comportamiento del consumidor orientado a la salud, la modernizaciû°n regulatoria y los avances tecnolû°gicos en la extracciû°n y procesamiento de proteûÙnas. El mercado demuestra estabilidad a travûˋs de sus diversas aplicaciones en los sectores de alimentos y bebidas, suplementos, nutriciû°n animal y cosmûˋticos. Los desarrollos clave en la industria de proteûÙnas funcionales incluyen la aprobaciû°n regulatoria de tecnologûÙas de fermentaciû°n de precisiû°n, ejemplificada por la colaboraciû°n de Perfect Day con Zydus Lifesciences para establecer instalaciones de fermentaciû°n en India. La eliminaciû°n por parte de la FDA de la vûÙa GRAS de autoafirmaciû°n indica una mayor supervisiû°n regulatoria, lo que requiere que los fabricantes sigan procesos de aprobaciû°n formal. La creciente demanda de fuentes de proteûÙnas vegetales y alternativas ha acelerado las iniciativas de investigaciû°n y desarrollo en el espacio de las proteûÙnas funcionales.

Conclusiones Clave del Informe

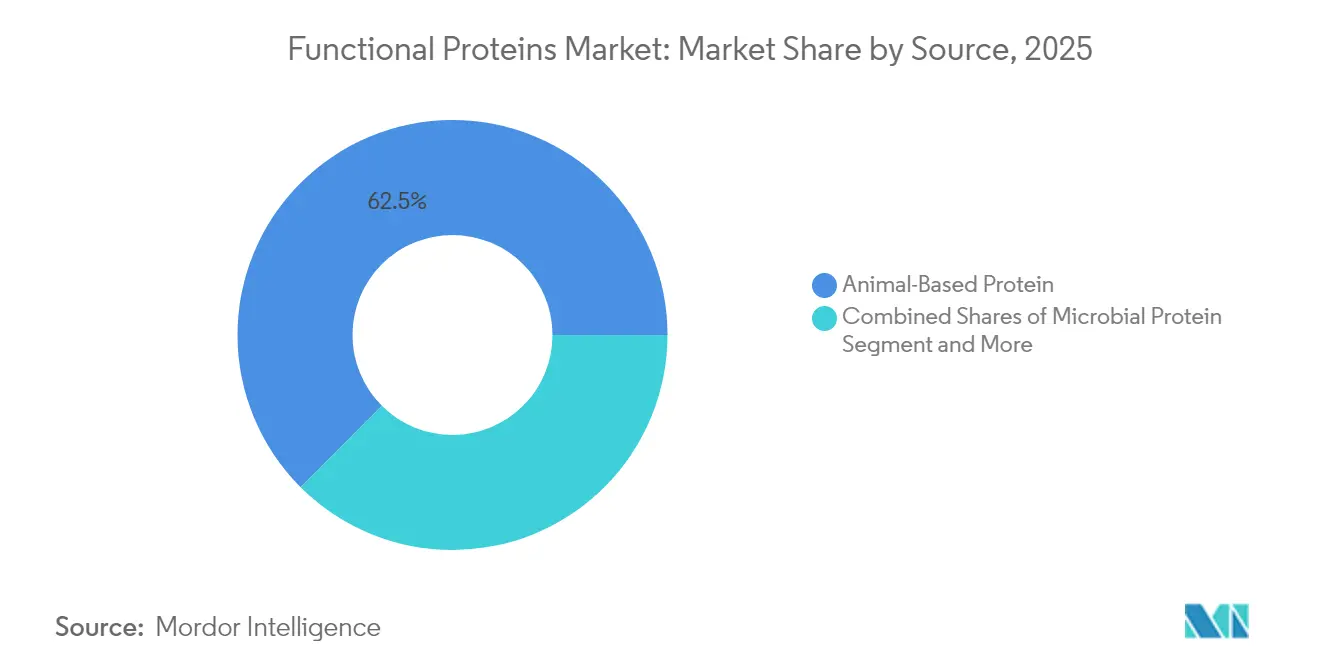

- Por fuente, las proteûÙnas de origen animal representaron el 62,52% de la participaciû°n del mercado de proteûÙnas funcionales en 2025, mientras que se proyecta que las proteûÙnas microbianas crezcan a una CAGR del 8,22% hasta 2031.

- Por aplicaciû°n, los suplementos captaron un potencial de crecimiento de CAGR del 8,98%, en comparaciû°n con los alimentos y bebidas que retienen el 55,10% de la participaciû°n en ingresos del mercado de proteûÙnas funcionales en 2025.

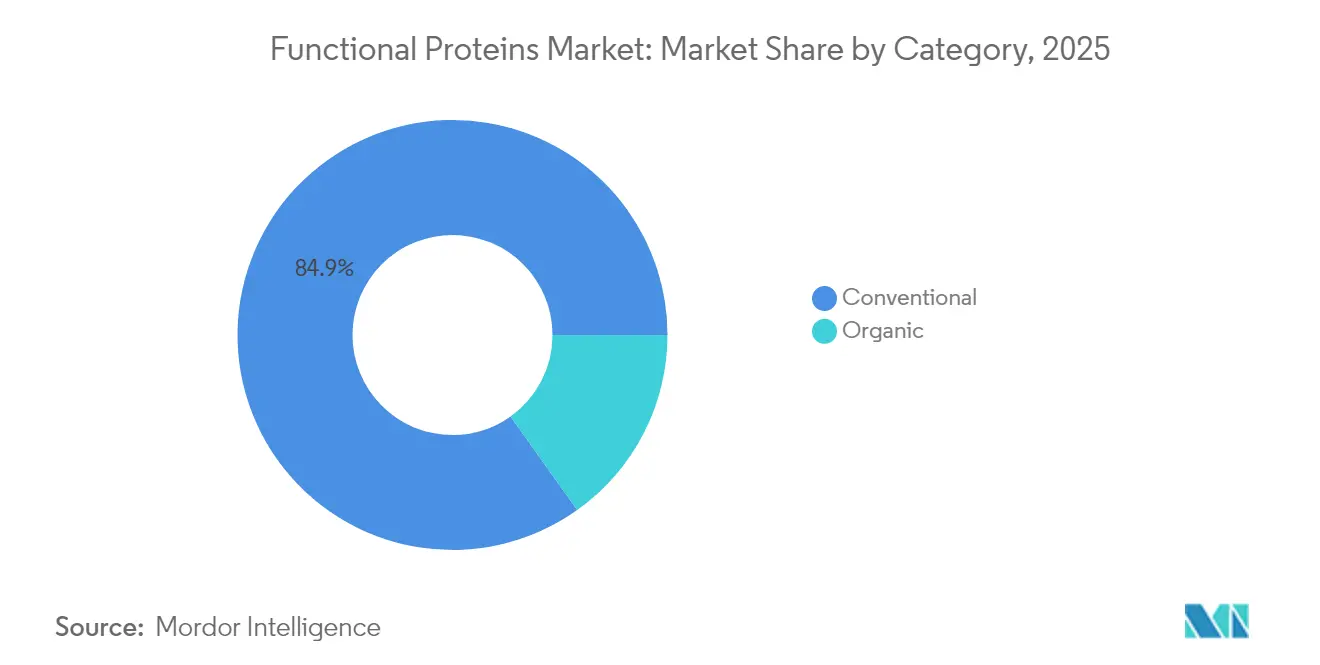

- Por categorûÙa, el segmento convencional representû° el 84,85% del tamaûÝo del mercado de proteûÙnas funcionales en 2025, mientras que se espera que el orgûÀnico se expanda a una CAGR del 9,86% hasta 2031.

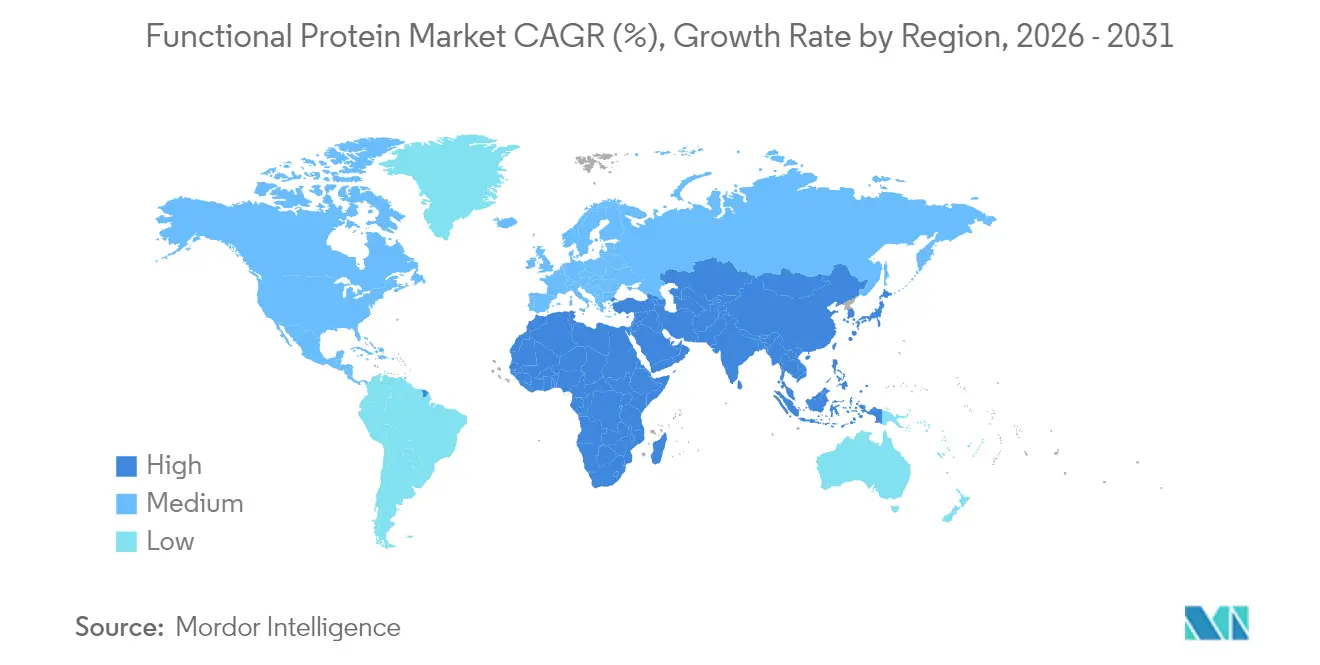

- Por geografûÙa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú liderû° con una contribuciû°n del 36,15% a los ingresos totales en 2025; se prevûˋ que Oriente Medio y ûfrica alcancen la CAGR mûÀs rûÀpida del 9,27% hasta 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de ProteûÙnas Funcionales

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y bebidas funcionales enriquecidos con proteûÙnas | +1.8% | Global, con fuerte impulso en Amûˋrica del Norte y la Uniû°n Europea | Mediano plazo (2-4 aûÝos) |

| RûÀpida adopciû°n de proteûÙnas de origen vegetal | +1.5% | Nû¤cleo en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, expansiû°n hacia Amûˋrica del Norte y la Uniû°n Europea | Largo plazo (ãË 4 aûÝos) |

| Avances en tecnologûÙas de extracciû°n y procesamiento de proteûÙnas | +1.2% | Global, liderado por los centros de innovaciû°n de Amûˋrica del Norte y la Uniû°n Europea | Largo plazo (ãË 4 aûÝos) |

| Creciente demanda de nutriciû°n deportiva y de rendimiento | +1.0% | Amûˋrica del Norte y la Uniû°n Europea como mercados primarios, con expansiû°n hacia ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Mediano plazo (2-4 aûÝos) |

| Expansiû°n de la poblaciû°n envejecida con necesidades dietûˋticas especûÙficas | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (ãË 4 aûÝos) |

| Inclusiû°n en alimentos para mascotas y nutriciû°n animal | +0.6% | Global, con fuerte crecimiento en Amûˋrica del Norte y la Uniû°n Europea | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Creciente demanda de alimentos y bebidas funcionales enriquecidos con proteûÙnas

Las preferencias de los consumidores estûÀn evolucionando hacia productos alimenticios enriquecidos con proteûÙnas en diversas categorûÙas, con el 64% de los consumidores incorporando activamente proteûÙnas adicionales en sus dietas, segû¤n Danone. Este cambio se extiende mûÀs allûÀ de los suplementos proteicos tradicionales hacia los productos alimenticios convencionales, como lo evidencia la introducciû°n por parte de Kellogg's de los cereales High Protein Bites, que contienen un 21% de proteûÙna vegetal, en el mercado del Reino Unido. La creciente conciencia sanitaria entre los consumidores y la mayor sensibilizaciû°n sobre el papel de las proteûÙnas en el mantenimiento del bienestar general son factores clave que impulsan esta tendencia. El desarrollo por parte de Arla Foods del aislado de proteûÙna de suero ISO.Clear permite la fortificaciû°n con proteûÙnas en bebidas sin afectar la claridad, apuntando al mercado de bebidas fortificadas de USD 125 mil millones, que se espera crezca a una CAGR del 5,1%. El segmento de bebidas funcionales estûÀ experimentando avances a travûˋs de proteûÙnas de fermentaciû°n de precisiû°n, ejemplificado por el lanzamiento de EVERY Co. de formulaciones de proteûÙnas sin origen animal para productos de cafûˋ. AdemûÀs, los fabricantes estûÀn invirtiendo en investigaciû°n y desarrollo para crear productos innovadores enriquecidos con proteûÙnas que satisfagan las demandas de los consumidores en cuanto a sabor, conveniencia y valor nutricional.

RûÀpida adopciû°n de proteûÙnas de origen vegetal

La adopciû°n de proteûÙnas de origen vegetal aumenta a medida que las mejoras tecnolû°gicas abordan las limitaciones tradicionales de sabor y textura, con los fabricantes priorizando la mejora de la calidad sobre el desarrollo de nuevas fuentes de proteûÙnas. El NUTRALYS Fava S900M de Roquette Frû´res S.A., con un contenido proteico del 90%, ejemplifica el cambio de la industria hacia proteûÙnas vegetales de mayor pureza. La certificaciû°n GRAS de la FDA para la proteûÙna de arroz Oryzatein de Axiom Foods permite su uso en aplicaciones alimentarias convencionales, proporcionando una alternativa a las proteûÙnas de soja y suero convencionales. Las formulaciones de proteûÙnas hûÙbridas atraen a consumidores globales que buscan equilibrio nutricional y sostenibilidad ambiental, ya que los fabricantes desarrollan soluciones combinadas que preservan perfiles de sabor familiares mientras reducen el impacto ecolû°gico. El mercado tambiûˋn se beneficia de la creciente conciencia de los consumidores sobre el papel de las proteûÙnas en el mantenimiento de la salud y el bienestar, impulsando la demanda en diversas aplicaciones. AdemûÀs, la investigaciû°n y el desarrollo continuos en tecnologûÙas de extracciû°n y procesamiento de proteûÙnas siguen mejorando la funcionalidad del producto y la rentabilidad.

Expansiû°n de la poblaciû°n envejecida con necesidades dietûˋticas especûÙficas

Los cambios demogrûÀficos requieren formulaciones proteicas especializadas para abordar la pûˋrdida muscular relacionada con la edad y los desafûÙos digestivos, lo que lleva a las empresas a desarrollar soluciones de nutriciû°n mûˋdica especûÙficas. El hidrolizado de proteûÙna de suero Lacprodan DI-3092 de Arla Food Amb proporciona 10 g de proteûÙna por 100 ml, superando las ofertas tûÙpicas del mercado de 6-7 g, al tiempo que mejora el cumplimiento en la nutriciû°n de personas mayores. Lactalis Ingredients se centra en conceptos de bebidas para demografûÙas de envejecimiento saludable, lo que indica un mayor enfoque de la industria en este segmento en crecimiento. Los desarrollos regulatorios apoyan la expansiû°n del mercado, con China implementando nuevos estûÀndares de fû°rmulas infantiles para Alimentos para Propû°sitos Mûˋdicos Especiales (FSMP) para marzo de 2027, estableciendo directrices para productos de nutriciû°n mûˋdica especializada. Para las poblaciones envejecidas, la mediciû°n de la calidad de las proteûÙnas evoluciona desde las relaciones de eficiencia proteica tradicionales hacia las puntuaciones de aminoûÀcidos indispensables digestibles (DIAAS). El mercado global de proteûÙnas funcionales experimenta un crecimiento significativo debido a la creciente conciencia de los consumidores sobre la atenciû°n sanitaria preventiva y el bienestar. Los profesionales mûˋdicos recomiendan cada vez mûÀs formulaciones proteicas especializadas para la recuperaciû°n postoperatoria y el manejo de enfermedades crû°nicas, impulsando aû¤n mûÀs la expansiû°n del mercado.

Inclusiû°n en alimentos para mascotas y nutriciû°n animal

La innovaciû°n en proteûÙnas para alimentos de mascotas se acelera a travûˋs de ingredientes novedosos que abordan las preocupaciones de sostenibilidad y alergenicidad, con los snacks para perros de proteûÙna microbiana de MicroHarvest demostrando la aceptaciû°n del consumidor de proteûÙnas derivadas de la fermentaciû°n[1]Pet Food Industry, "MicroHarvest, VEGDOG lanzan snack para mascotas con proteûÙna microbiana", petfoodindustry.com. La proteûÙna FeedKind Pet de Calysta logra su entrada en el mercado europeo, proporcionando proteûÙna no transgûˋnica y sin origen animal con perfiles completos de aminoûÀcidos para aplicaciones en mascotas. El segmento se beneficia del escalado de la fermentaciû°n de precisiû°n, con la capacidad anual de 20.000 toneladas de Calysseo apoyando lanzamientos comerciales de alimentos para mascotas como el pienso seco MicroBell de Marsapet. Las aplicaciones en acuicultura se expanden a travûˋs de asociaciones como la colaboraciû°n de Enifer con el gigante brasileûÝo del etanol FS para producir micoproteûÙna a partir de subproductos del etanol de maûÙz. Las aprobaciones regulatorias facilitan la expansiû°n del mercado, con Calysta logrando el estatus GRAS para aplicaciones de alimentaciû°n de salmû°n y buscando aprobaciones similares para alimentos de mascotas

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| DesafûÙos de sabor y sensoriales en formulaciones alimentarias | -2.3% | Global, particularmente agudo en Amûˋrica del Norte y Europa | Mediano plazo (2-4 aûÝos) |

| Competencia de otras proteûÙnas alternativas | -2.0% | Nû¤cleo en Amûˋrica del Norte y Europa, con expansiû°n hacia ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Largo plazo (ãË 4 aûÝos) |

| Altos costos de Investigaciû°n y Desarrollo y configuraciû°n de producciû°n | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (ãÊ 2 aûÝos) |

| Conciencia y aceptaciû°n limitada del consumidor | -1.5% | Nû¤cleo en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú y Oriente Medio y ûfrica, impacto moderado en mercados desarrollados | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Preocupaciones por alûˋrgenos en proteûÙnas animales y de soja

Las preocupaciones por alûˋrgenos en proteûÙnas animales y de soja restringen significativamente el crecimiento del mercado de proteûÙnas funcionales al limitar la adopciû°n por parte de los consumidores debido a las reacciones alûˋrgicas generalizadas a los lûÀcteos, el huevo o la soja. Esto obliga a los fabricantes a invertir en costosas reformulaciones utilizando proteûÙnas alternativas como la de guisante o arroz, lo que puede comprometer la funcionalidad y elevar los costos de producciû°n. La mayor demanda de productos sin alûˋrgenos tambiûˋn impulsa a las empresas a priorizar la seguridad y cumplir con estrictas regulaciones de etiquetado, lo que ralentiza la innovaciû°n. AdemûÀs, la necesidad de pruebas y certificaciones exhaustivas de alûˋrgenos aûÝade complejidad operativa y gastos. La aprensiû°n de los consumidores ante los riesgos de contaminaciû°n cruzada reduce aû¤n mûÀs la confianza en el mercado, disminuyendo la demanda de productos que contienen estas proteûÙnas. Por û¤ltimo, la disponibilidad limitada de fuentes de proteûÙnas hipoalergûˋnicas escalables y rentables dificulta la capacidad del mercado para satisfacer la creciente demanda de alimentos funcionales.

DesafûÙos de sabor, solubilidad y textura

La adopciû°n de proteûÙnas de origen vegetal enfrenta limitaciones sensoriales persistentes a pesar del progreso tecnolû°gico, con empresas como HiFood desarrollando proteûÙnas micronizadas para lograr alta neutralidad y un impacto sensorial mûÙnimo. La Universidad de Wageningen aborda la optimizaciû°n de la textura mediante el desarrollo de modelos de inteligencia artificial para alternativas cûÀrnicas y lûÀcteas. Los problemas de solubilidad afectan las aplicaciones en bebidas, lo que lleva a Arla a desarrollar la tecnologûÙa ISO.Clear para prevenir la turbidez en la fortificaciû°n de jugos. La industria ahora se centra en soluciones hûÙbridas que combinan proteûÙnas vegetales y animales, ya que los consumidores globales muestran preferencia por formulaciones combinadas sobre las alternativas puramente vegetales. Las inversiones en investigaciû°n y desarrollo continû¤an apuntando a mejorar la funcionalidad de las proteûÙnas y los perfiles de sabor para superar estos desafûÙos. Los fabricantes tambiûˋn estûÀn explorando nuevas tûˋcnicas de procesamiento y combinaciones de ingredientes para mejorar el rendimiento general de las proteûÙnas de origen vegetal en diversas aplicaciones alimentarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Fuente: Las ProteûÙnas Microbianas Impulsan la Innovaciû°n

Las proteûÙnas de origen animal representaron el 62,52% de la participaciû°n de mercado en 2025, respaldadas por las superiores propiedades funcionales de las proteûÙnas lûÀcteas y las cadenas de suministro establecidas. Este crecimiento estûÀ respaldado por la aprobaciû°n de la FDA de Arla Foods Amba para hidrolizados de proteûÙna de suero en fû°rmulas infantiles. Las proteûÙnas microbianas emergen como el segmento de fuente de mûÀs rûÀpido crecimiento con una CAGR del 8,22% hasta 2031, impulsadas por avances en escalabilidad y aprobaciones regulatorias. Las proteûÙnas de origen vegetal mantienen un crecimiento constante a travûˋs de tecnologûÙas de extracciû°n mejoradas y formulaciones hûÙbridas que abordan las limitaciones de sabor.

El logro de MicroHarvest de una capacidad de producciû°n anual de 15.000 toneladas para 2026 demuestra el potencial de comercializaciû°n de las proteûÙnas microbianas, con la empresa superando los desafûÙos tradicionales de escalado mediante la optimizaciû°n de la estabilidad del proceso. Las plataformas de fermentaciû°n de precisiû°n permiten la producciû°n de proteûÙnas idûˋnticas a las animales sin las restricciones de la agricultura tradicional, como lo evidencia la asociaciû°n de Perfect Day con Zydus Lifesciences para establecer capacidades de fabricaciû°n en India. Las proteûÙnas de origen animal se benefician de innovaciones en procesamiento como las tecnologûÙas de leche ultrafiltrada de Arla, que concentran el contenido proteico manteniendo la funcionalidad. Las fuentes de origen vegetal ganan impulso a travûˋs de nuevos mûˋtodos de extracciû°n y abastecimiento sostenible, con la aprobaciû°n por parte de la UE del concentrado de proteûÙna de Lemna representando la aceptaciû°n regulatoria de las proteûÙnas de plantas acuûÀticas

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Aplicaciû°n: Amplitud de Alimentos y Bebidas Frente a Velocidad de Suplementos

Los alimentos y bebidas contribuyeron con el 55,10% de la facturaciû°n en 2025, ilustrando la ubicuidad de la fortificaciû°n con proteûÙnas en panaderûÙa, confiterûÙa, alternativas lûÀcteas y concentrados de bebidas. El pan, las barritas y los anûÀlogos lûÀcteos dependen de las proteûÙnas para la emulsificaciû°n, la estabilidad de la espuma y la sensaciû°n en boca, garantizando una absorciû°n de volumen constante. Los suplementos, que abarcan polvos listos para mezclar, tabletas y gomitas, estûÀn preparados para avanzar a una CAGR del 8,98% hasta 2031, impulsados por la accesibilidad del comercio electrû°nico y los planes de nutriciû°n personalizada. Los propietarios de marcas diversifican los formatos, desde sobres individuales hasta shots con colûÀgeno, ampliando la penetraciû°n entre los usuarios de estilo de vida mûÀs allûÀ de los atletas de ûˋlite.

Los atributos funcionales como la recuperaciû°n muscular, la mejora de la saciedad y el control del peso sustentan la demanda sostenida en ambos dominios. Los fabricantes aprovechan los datos para ajustar las proporciones de aminoûÀcidos y optimizar los tamaûÝos de las porciones, fortaleciendo la propensiû°n a la recompra. A medida que los consumidores convergen en el consumo de snacks y el bienestar proactivo, se prevûˋ que el tamaûÝo del mercado de proteûÙnas asignado a formatos indulgentes pero con propû°sito, como galletas con alto contenido proteico o leches vegetales fortificadas, impulse la amplitud de la categorûÙa. Los suplementos, mientras tanto, atraen la adopciû°n a travûˋs del tiempo mûÙnimo de preparaciû°n y la informaciû°n transparente sobre la dosis, remodelando la percepciû°n de nicho a convencional.

Por CategorûÙa: Escala Convencional e Impulso ¯¢¯ªýçûÀýåƒÝ°ÎÇú

Los canales de procesamiento convencional, incluidas la extracciû°n estûÀndar con solventes, los tratamientos tûˋrmicos y las clarificaciones enzimûÀticas, representaron el 84,85% de la facturaciû°n global en 2025. La disponibilidad constante de materias primas, los parûÀmetros funcionales estandarizados y los precios favorables respaldan el uso generalizado en snacks de gran consumo, cereales y nutriciû°n de mascotas. La proteûÙna orgûÀnica, aunque representa una base menor, se proyecta que registre una CAGR del 9,86% hasta 2031, ya que los umbrales mûÀs estrictos de residuos de pesticidas y las narrativas de agricultura regenerativa resuenan entre los compradores de segmento premium. Los organismos de certificaciû°n exigen trazabilidad de la granja a la mesa, impulsando inversiones en cadenas de suministro dedicadas. Los minoristas posicionan las unidades de mantenimiento de existencias orgûÀnicas en pasillos orientados a la salud, con primas de precio que compensan parcialmente los menores rendimientos de extracciû°n.

Dentro del canal convencional, la innovaciû°n continua de procesos reduce la brecha de sostenibilidad a travûˋs de la recuperaciû°n de energûÙa, la filtraciû°n por membrana y la valorizaciû°n de subproductos. SimultûÀneamente, los proveedores orgûÀnicos experimentan con cereales patrimoniales de alto contenido proteico para diferenciarse. Se espera que el tamaûÝo del mercado de proteûÙnas para las ofertas orgûÀnicas se beneficie del creciente aprovisionamiento institucional por parte de hospitales y escuelas que priorizan los ingredientes libres de productos quûÙmicos. Los actores convencionales contrarrestan con declaraciones sin organismos genûˋticamente modificados y asociaciones transparentes con granjas, asegurando que ambas categorûÙas progresen en paralelo en lugar de canibalizarse mutuamente.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

AnûÀlisis GeogrûÀfico

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú capturû° el 36,15% de los ingresos en 2025, reflejando grandes poblaciones, el aumento de los ingresos de la clase media y una mayor urbanizaciû°n. Las proteûÙnas vegetales procedentes de soja, arroz y guisante resuenan con las cocinas tradicionales, facilitando el desarrollo de productos locales. Los programas gubernamentales que promueven la seguridad alimentaria y el valor aûÝadido fomentan las inversiones en lûÙneas modernas de fraccionamiento, apoyando la suficiencia del suministro local. Los ingredientes derivados de los lûÀcteos, como el permeado de suero, tambiûˋn ganan terreno en los polvos deportivos vendidos a travûˋs del comercio electrû°nico transfronterizo, ilustrando las complementariedades de importaciû°n. La participaciû°n del mercado de proteûÙnas atribuida a Amûˋrica del Norte se ve reforzada por una infraestructura de distribuciû°n dedicada, que permite lanzamientos rûÀpidos en tiendas de alimentos saludables, gimnasios y minoristas convencionales.

Europa exhibe un fuerte impulso en las ofertas orgûÀnicas y sostenibles, respaldado por estrictas regulaciones de etiquetado y compromisos institucionales con la reducciû°n de gases de efecto invernadero. Los minoristas priorizan los productos con listas de ingredientes mûÀs limpias, apoyando la premiumizaciû°n. Oriente Medio y ûfrica, aunque actualmente representan una porciû°n menor de las ventas globales, se prevûˋ que registren la CAGR regional mûÀs alta del 9,27% entre 2026 y 2031. Los bultos demogrûÀficos juveniles, el aumento de las membresûÙas en clubes de fitness y la influencia de los expatriados favorecen los polvos deportivos y los batidos listos para beber. Las inversiones en alimentaciû°n acuûÙcola tambiûˋn aumentan la demanda de ingredientes proteicos, con los gobiernos locales fomentando la participaciû°n del sector privado.

El mercado de proteûÙnas funcionales de Amûˋrica del Norte refleja una base de consumidores madura con alta conciencia sobre la nutriciû°n de rendimiento, las etiquetas limpias y el bienestar personalizado. La demanda estûÀ anclada por una fuerte penetraciû°n de mezclas de suero, colûÀgeno y proteûÙnas de origen vegetal, respaldada por capacidades establecidas de fabricaciû°n por contrato y cadena de frûÙo que facilitan la distribuciû°n a nivel nacional. La cultura del fitness, las tendencias de envejecimiento activo y la expansiû°n de las marcas de nutriciû°n de estilo de vida a travûˋs de gimnasios, minoristas especializados y canales directos al consumidor profundizan la visibilidad de la categorûÙa. La claridad regulatoria en torno a la seguridad de los ingredientes y las declaraciones permitidas facilita aû¤n mûÀs la innovaciû°n, mientras que el interûˋs sostenido en los snacks con alto contenido proteico y las bebidas fortificadas amplûÙa el uso mûÀs allûÀ de la nutriciû°n deportiva hacia el consumo diario convencional. En general, cada regiû°n contribuye con vectores de crecimiento distintos que refuerzan las perspectivas diversificadas del mercado de proteûÙnas.

Panorama Competitivo

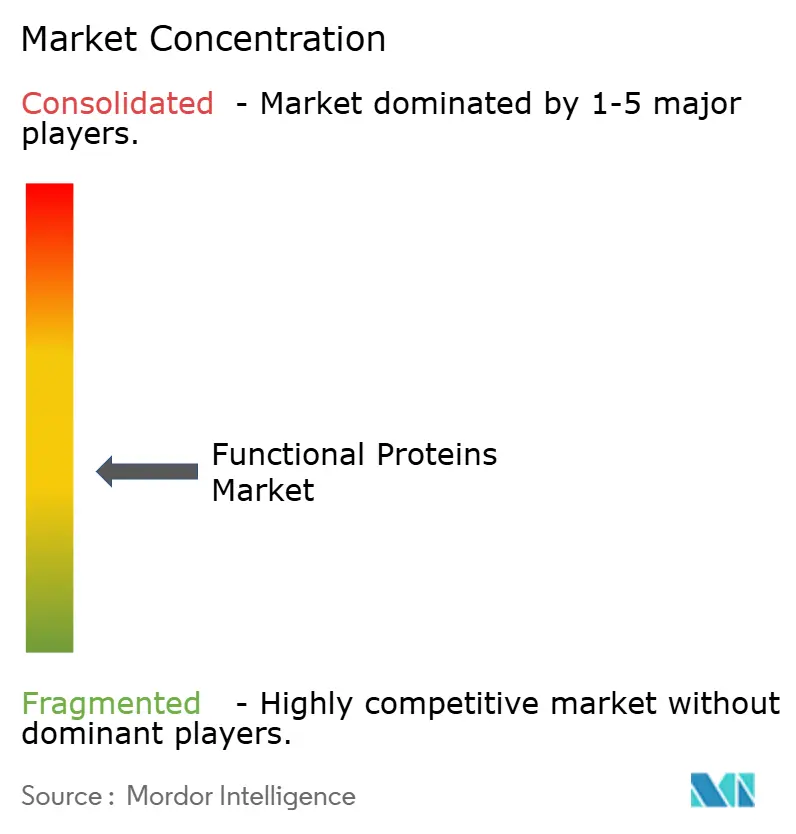

El mercado de proteûÙnas funcionales exhibe una fragmentaciû°n moderada. El panorama competitivo comprende una combinaciû°n de proveedores multinacionales de ingredientes, extractores especializados y empresas emergentes de fermentaciû°n. Kerry Group plc, Archer Daniels Midland y Cargill, Incorporated despliegan cadenas de valor integradas que cubren el abastecimiento, el procesamiento y el soporte de aplicaciones. Sus amplias carteras de productos permiten oportunidades de venta cruzada en alternativas lûÀcteas, panaderûÙa y nutriciû°n deportiva, salvaguardando la retenciû°n de clientes. La consolidaciû°n estratûˋgica se acelera a travûˋs de adquisiciones como la compra por parte de Arla Foods Amba del negocio de nutriciû°n de suero de Volac y la adquisiciû°n de CP Kelco por parte de Tate & Lyle por USD 1.800 millones [3]Tata & Lyle, "Adquisiciû°n propuesta de CP Kelco", tateandlyle.com. FrieslandCampina y Fonterra utilizan reservas de leche basadas en cooperativas para asegurar la consistencia de las materias primas, mientras que Glanbia capitaliza los derivados del suero para formulaciones de nutriciû°n de rendimiento.

La optimizaciû°n de la textura y el sabor sirven como palancas clave de diferenciaciû°n. Esto ha llevado a actores como Roquette Frû´res S.A. y DuPont a invertir en sistemas de texturizaciû°n propietarios, mejorando la palatabilidad de las proteûÙnas vegetales. Estos sistemas estûÀn diseûÝados para abordar los desafûÙos de replicar la experiencia sensorial de las proteûÙnas tradicionales de origen animal, que es un factor crûÙtico para impulsar la aceptaciû°n del consumidor. Al colaborar estratûˋgicamente con empresas de aromas, estas compaûÝûÙas pueden acortar los ciclos de desarrollo, lo que les permite adaptarse rûÀpidamente a las cambiantes preferencias de los consumidores y ofrecer productos que se alineen con los perfiles de sabor en evoluciû°n. AdemûÀs, a travûˋs de fusiones y participaciones minoritarias en empresas de fermentaciû°n de precisiû°n, estos actores establecidos obtienen acceso a propiedad intelectual disruptiva, evitando el peso total de los riesgos de investigaciû°n y desarrollo. Este enfoque les permite integrar tecnologûÙas de vanguardia en sus carteras sin soportar los altos costos e incertidumbres asociados con la innovaciû°n interna.

Los proveedores de nicho como Omega Protein, AMCO Proteins y Hilmar Cheese se centran en fracciones marinas o derivadas. Atienden aplicaciones especûÙficas, incluida la nutriciû°n de mascotas y los alimentos mûˋdicos, donde se requieren soluciones proteicas especializadas para satisfacer exigentes demandas funcionales y nutricionales. Si bien los precios competitivos se logran a travûˋs de la escala, es el pedigrûÙ funcional y el servicio tûˋcnico lo que desempeûÝa un papel fundamental en la obtenciû°n de contratos. Estos proveedores a menudo se diferencian ofreciendo soluciones personalizadas y un sû°lido soporte a sus clientes, garantizando un rendimiento û°ptimo en las aplicaciones de uso final. La estructura general del mercado indica una tendencia de consolidaciû°n moderada en los segmentos establecidos, yuxtapuesta con una mayor fragmentaciû°n en las alternativas emergentes, asegurando que la innovaciû°n permanezca vibrante en todo el panorama de las proteûÙnas. Este entorno dinûÀmico fomenta el desarrollo continuo, ya que las empresas se esfuerzan por satisfacer las diversas necesidades de los consumidores y capitalizar las oportunidades de crecimiento tanto en los mercados de proteûÙnas tradicionales como alternativos.

LûÙderes de la Industria de ProteûÙnas Funcionales

Kerry Group plc.

Sensient Technologies Corporation

DSM-Firmenich

Corbion

Cargill, Incorporated.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Barentz anunciû° la adquisiciû°n del Grupo Fengli de China para fortalecer su presencia en el mercado chino de nutracûˋuticos. Se espera que la transacciû°n se complete a finales de 2025. Esta iniciativa estratûˋgica busca aprovechar la experiencia en el mercado local y la red de proveedores de Fengli para ampliar la cartera de productos farmacûˋuticos y nutracûˋuticos de Barentz.

- Abril de 2025: Beneo presentû° una planta de procesamiento de legumbres de 50 millones de euros dedicada a aprovechar el potencial de las habas en el mercado de proteûÙnas funcionales. Esta inversiû°n representa la estrategia de la empresa para mejorar las capacidades de producciû°n de proteûÙnas vegetales sostenibles, reflejando la creciente demanda de fuentes de proteûÙnas respetuosas con el medio ambiente.

- Agosto de 2024: Zydus Lifesciences Limited adquiriû° una participaciû°n del 50% en Sterling Biotech, asociûÀndose con Perfect Day Inc. para entrar en el mercado de proteûÙnas basadas en fermentaciû°n. Esta empresa conjunta tiene como objetivo establecer una instalaciû°n para producir proteûÙnas fermentadas sin origen animal, posicionando a India como un centro global de la cadena de suministro para productos biotecnolû°gicos.

- Julio de 2024: Agthia Group PJSC inaugurû° su nueva instalaciû°n de fabricaciû°n de proteûÙnas en la Ciudad Industrial 1, Yeda, Arabia Saudita. Esta inversiû°n se alinea con los objetivos de la Visiû°n 2030 de Arabia Saudita para el mercado de alimentos y bebidas del Reino. La nueva instalaciû°n demuestra el compromiso de Agthia con la satisfacciû°n de la creciente demanda de productos proteicos en la regiû°n.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de proteûÙnas funcionales como el comercio y consumo global de hidrolizados de proteûÙnas, concentrados, aislados y derivados a base de caseûÙna que ofrecen beneficios fisiolû°gicos mûÀs allûÀ de la nutriciû°n bûÀsica, abarcando alimentos, bebidas, suplementos dietûˋticos, nutriciû°n animal y cosmûˋticos. Segû¤n ¤Öêüý£Ç·šà, el mercado fue valorado en USD 9.38 mil millones en 2025 y se prevûˋ que alcance USD 13.65 mil millones para 2030.

Exclusiû°n del alcance: las proteûÙnas a granel de uso general empleadas û¤nicamente como texturizantes o sustitutos de gelatina no estûÀn incluidas.

Descripciû°n general de la segmentaciû°n

- Por Fuente

- ProteûÙna de Origen Animal

- °ÂûÀ°Î°ìÝÞÇúý¾

- Leche

- Suero

- CaseûÙna y Caseinatos

- ProteûÙna de Huevo

- Otros

- °ÂûÀ°Î°ìÝÞÇúý¾

- ProteûÙna de Origen Vegetal

- Soja

- Guisante

- Avena

- Arroz

- Trigo

- Otros

- ProteûÙna Microbiana

- ProteûÙna de Origen Animal

- Por Aplicaciû°n

- Alimentos y Bebidas

- PanaderûÙa y ConfiterûÙa

- Fû°rmula Infantil

- Bebidas

- °ÂûÀ°Î°ìÝÞÇúý¾ y Alternativas LûÀcteas

- AnûÀlogos CûÀrnicos

- Suplementos

- Nutriciû°n Deportiva y de Rendimiento

- Nutriciû°n para Personas Mayores y Nutriciû°n Mûˋdica

- Alimentaciû°n Animal y Nutriciû°n de Mascotas

- Cosmûˋticos y Cuidado Personal

- Alimentos y Bebidas

- Por CategorûÙa

- Convencional

- ¯¢¯ªýçûÀýåƒÝ°ÎÇú

- °ØÝÞÇúý篪ý¿ÇÖûÙý¿

- Amûˋrica del Norte

- Estados Unidos

- ¯ðý¿ýåý¿£ÍûÀ

- ýîûˋ°ÌƒÝ°ÎÇú

- Resto de Amûˋrica del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- ñÀý¾ÝÒý¿ûÝý¿

- PaûÙses Bajos

- Polonia

- ç±ûˋݶýçƒÝ°Îý¿

- Suecia

- Resto de Europa

- ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- China

- India

- Ç°ý¿ÝÒû°ýå

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- Amûˋrica del Sur

- Brasil

- Argentina

- Colombia

- Chile

- ÝòÝÞ¯ªû¤

- Resto de Amûˋrica del Sur

- Oriente Medio y ûfrica

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Arabia Saudita

- Emiratos ûrabes Unidos

- Nigeria

- Egipto

- Marruecos

- ¯í°É¯ªÝÓ°ÉûÙý¿

- Resto de Oriente Medio y ûfrica

- Amûˋrica del Norte

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Los analistas de Mordor entrevistaron a mezcladores de ingredientes, formuladores de nutriciû°n deportiva, cooperativas lûÀcteas y empresas emergentes de proteûÙnas vegetales en Amûˋrica del Norte, Europa y ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú. Estas conversaciones aclararon los precios de venta promedio, los rendimientos de conversiû°n y las barreras de adopciû°n, que luego reconciliamos con los comentarios de encuestas de fabricantes por contrato y dietistas minoristas.

Investigaciû°n documental

Comenzamos con estadûÙsticas de acceso pû¤blico de fuentes como los cû°digos comerciales de UN Comtrade para aislados de suero y soja, los Datos de Exportaciû°n LûÀctea del USDA, los volû¤menes de producciû°n PRODCOM de Eurostat y las tasas de conversiû°n de proteûÙnas ganaderas de la FAO. Los informes de asociaciones comerciales del Good Food Institute, la International Dairy Federation y el Institute of Food Technologists aportaron seûÝales de demanda. Los informes 10-K de empresas, presentaciones para inversores y revistas cientûÙficas revisadas por pares proporcionaron tendencias de precios y declaraciones funcionales. Conjuntos de datos de pago seleccionados, D&B Hoovers para ingresos de productores y Dow Jones Factiva para flujos de operaciones, cubrieron las brechas financieras. Esta lista es ilustrativa; muchas otras referencias contribuyeron al conjunto de evidencias.

Un segundo barrido bibliogrûÀfico capturû° notas regulatorias de la EFSA y la U.S. FDA, recuentos de patentes a travûˋs de Questel y aranceles aduaneros a travûˋs de Volza, garantizando que los datos base se remitieran a fuentes confiables y de acceso libre siempre que fuera posible.

Dimensionamiento del mercado y pronû°stico

Una construcciû°n hûÙbrida de arriba hacia abajo, que aprovecha datos de producciû°n y comercio para reconstruir el tonelaje de proteûÙnas disponible, fue verificada con aproximaciones de abajo hacia arriba a partir de ASP muestreado û volumen en los principales proveedores. Las variables clave incluyen rendimientos de producciû°n de suero, tasas de penetraciû°n de proteûÙnas vegetales, lanzamientos de lûÀcteos sin lactosa, recuentos de productos de nutriciû°n deportiva en estantes y tasas de inclusiû°n en alimentaciû°n animal; cada una fue pronosticada mediante regresiû°n multivariante combinada con anûÀlisis de escenarios para cambios en la elasticidad de precios. Cuando los totales de abajo hacia arriba a nivel de paûÙs diferûÙan de los registros oficiales de comercio en mûÀs de un cinco por ciento, los volû¤menes se prorratearon utilizando factores de conversiû°n promedio acordados durante las llamadas primarias.

Ciclo de validaciû°n de datos y actualizaciû°n

Los resultados pasan por una revisiû°n de tres capas: verificaciû°n entre pares de analistas, auditorûÙa del responsable principal del ûÀrea y anûÀlisis de varianza de la base de datos. Las anomalûÙas desencadenan un nuevo contacto con al menos una fuente primaria. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras eventos regulatorios o macroeconû°micos relevantes antes de la entrega final al cliente.

Por quûˋ nuestra lûÙnea base de proteûÙnas funcionales es confiable

Las cifras publicadas suelen divergir porque las empresas varûÙan los lûÙmites del alcance, asumen precios promedio diferentes o actualizan sus modelos con poca frecuencia.

Los principales factores de brecha aquûÙ incluyen la incorporaciû°n de aislados de uso general por parte de algunos editores, supuestos agresivos de escalada de precios de proteûÙnas vegetales y modelos anclados a tipos de cambio de 2020 que permanecieron sin ajustar. Nuestra rigurosa actualizaciû°n anual y el modelado de doble vûÙa reducen dicha desviaciû°n.

Comparaciû°n de referencia

| TamaûÝo del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9.38 mil millones (2025) | ¤Öêüý£Ç·šà | - |

| USD 9.28 mil millones (2024) | Global Consultancy A | Utiliza divulgaciones de ingresos de proveedores sin reconciliar las reexportaciones |

| USD 6.97 mil millones (2024) | Industry Portal B | Excluye cosmûˋticos y fuentes microbianas, aplica ASP estûÀtico |

| USD 8.84 mil millones (2023) | Research Boutique C | Pronû°sticos mediante crecimiento lineal, û¤ltima actualizaciû°n hace dos aûÝos |

En resumen, la combinaciû°n transparente de fuentes de Mordor, los insumos primarios actualizados y la lû°gica reconciliada de precio-volumen ofrecen a los tomadores de decisiones una lûÙnea base equilibrada que pueden auditar y reproducir fûÀcilmente.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo proyectado del mercado de proteûÙnas para 2031?

Se espera que el mercado de proteûÙnas alcance USD 14,62 mil millones para 2031, avanzando a una CAGR del 7,70% desde 2026.

ô¢Quûˋ segmento de aplicaciû°n se prevûˋ que crezca mûÀs rûÀpido?

Se proyecta que los suplementos registren la CAGR mûÀs alta del 8,98% entre 2026 y 2031, superando las aplicaciones de alimentos y bebidas.

ô¢Por quûˋ ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú lidera en el consumo de proteûÙnas?

La alta densidad de poblaciû°n, el aumento de los ingresos disponibles y las polûÙticas gubernamentales de apoyo hacia el procesamiento de valor aûÝadido han posicionado a ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú como el mayor contribuyente regional con una participaciû°n en ingresos del 36,15% en 2025.

ô¢Quûˋ impulsa la demanda de fuentes de proteûÙnas de origen vegetal?

Las preocupaciones medioambientales, los cambios dietûˋticos entre los flexitarianos y veganos, y las mejoras tecnolû°gicas en sabor y textura estûÀn acelerando la adopciû°n de proteûÙnas de origen vegetal.

ûltima actualizaciû°n de la pûÀgina el: