Tamaño y Cuota del Mercado de Entrega de Comestibles en Línea en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

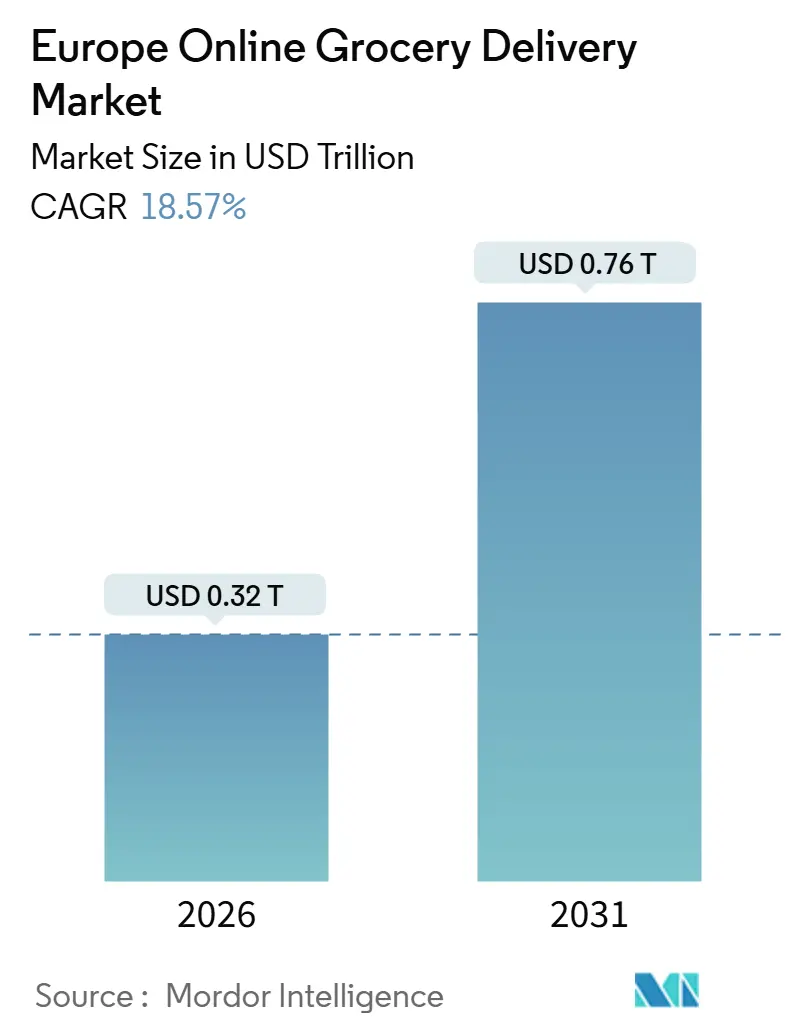

| Tamaño del Mercado (2026) | 0.32 Billones de dólares |

| Tamaño del Mercado (2031) | 0.76 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.57% CAGR |

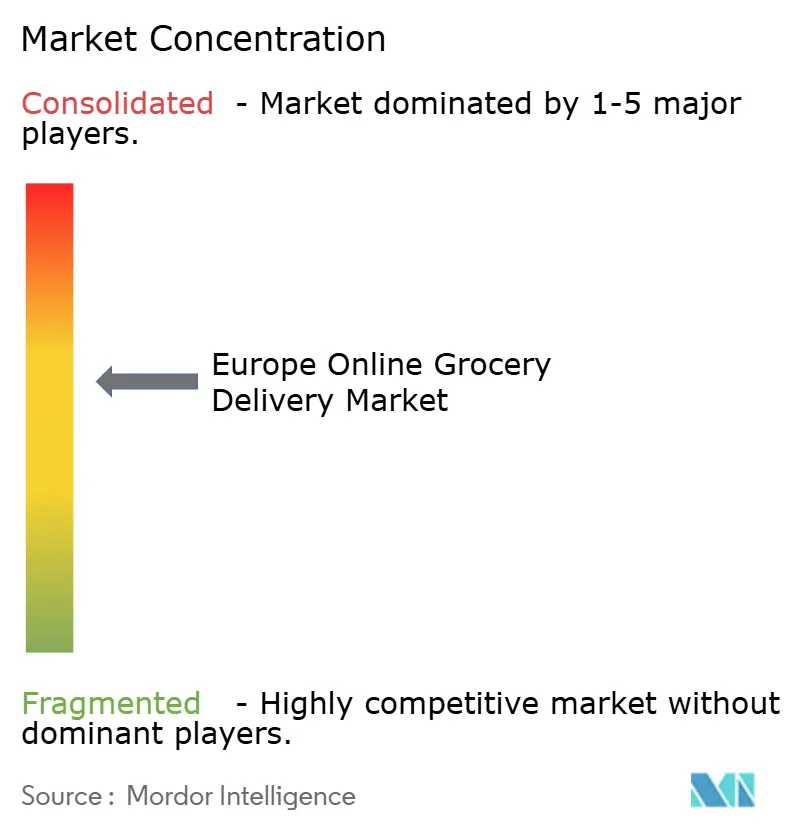

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Comestibles en Línea en Europa por ���ϲ�����

El tamaño del mercado de entrega de comestibles en línea en Europa está valorado en USD 0,32 billones en 2026 y se proyecta que alcance USD 0,76 billones en 2031, lo que refleja una CAGR del 18,57% durante el período de previsión. El impulso proviene de los minoristas de comestibles omnicanal que convierten sus establecimientos de tiendas en centros de microfulfillment, la reasignación disciplinada de capital por parte de los especialistas supervivientes en comercio rápido, y el rápido despliegue de motores de monetización de medios minoristas. La entrega programada sigue siendo la columna vertebral del mercado de entrega de comestibles en línea en Europa gracias a una densidad de rutas superior, mientras que el fulfillment instantáneo está escalando en núcleos urbanos densos donde los valores medios de cesta justifican tarifas más elevadas. Las inversiones en automatización de la cadena de frío están erosionando la brecha de calidad entre los productos frescos seleccionados en tienda y los seleccionados en línea, lo que amplía aún más el público objetivo. El rendimiento superior a nivel de país se inclina hacia �����貹ñ��, donde la digitalización en etapa avanzada y los segmentos de consumidores con enfoque móvil están impulsando el mercado de entrega de comestibles en línea en Europa hacia el mercado masivo.

Conclusiones Clave del Informe

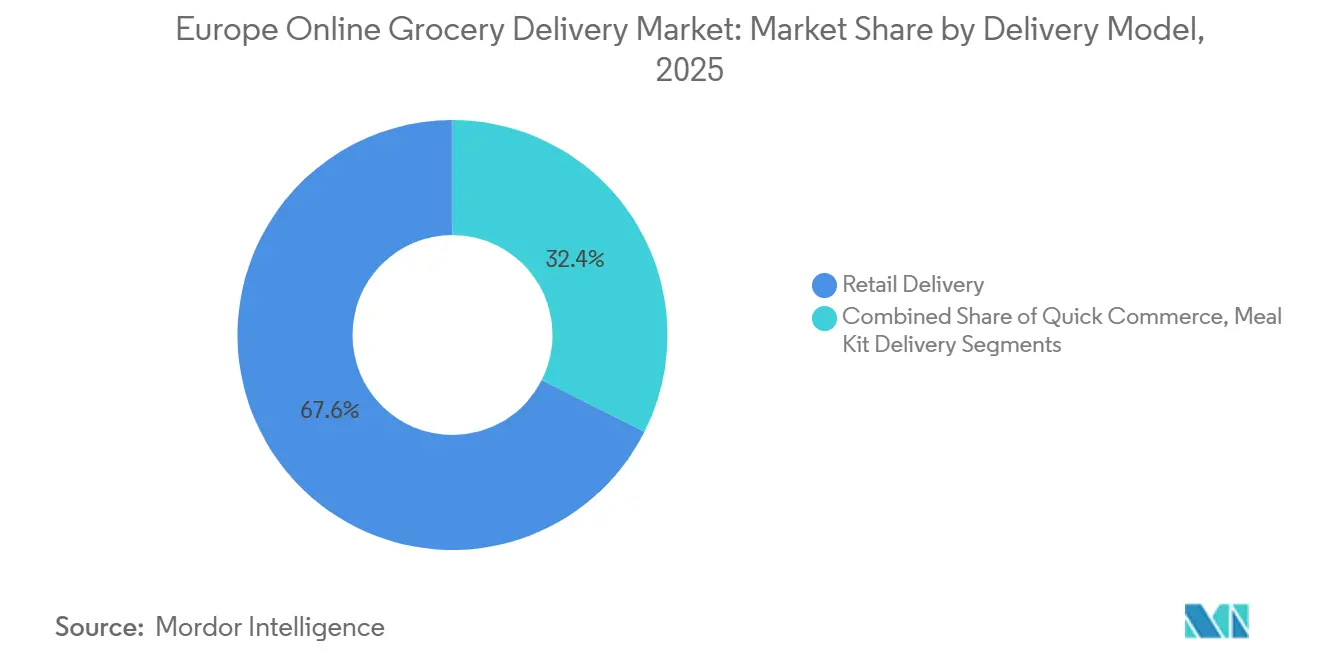

- Por modelo de entrega, la entrega minorista representó el 67,57% de los ingresos en 2025, mientras que el comercio rápido avanza a una CAGR del 19,43% hasta 2031.

- Por tipo de plataforma, los operadores omnicanal mantuvieron una cuota del 46,32% del mercado de entrega de comestibles en línea en Europa en 2025, mientras que se prevé que las plataformas de uso exclusivo se expandan a una CAGR del 19,63%.

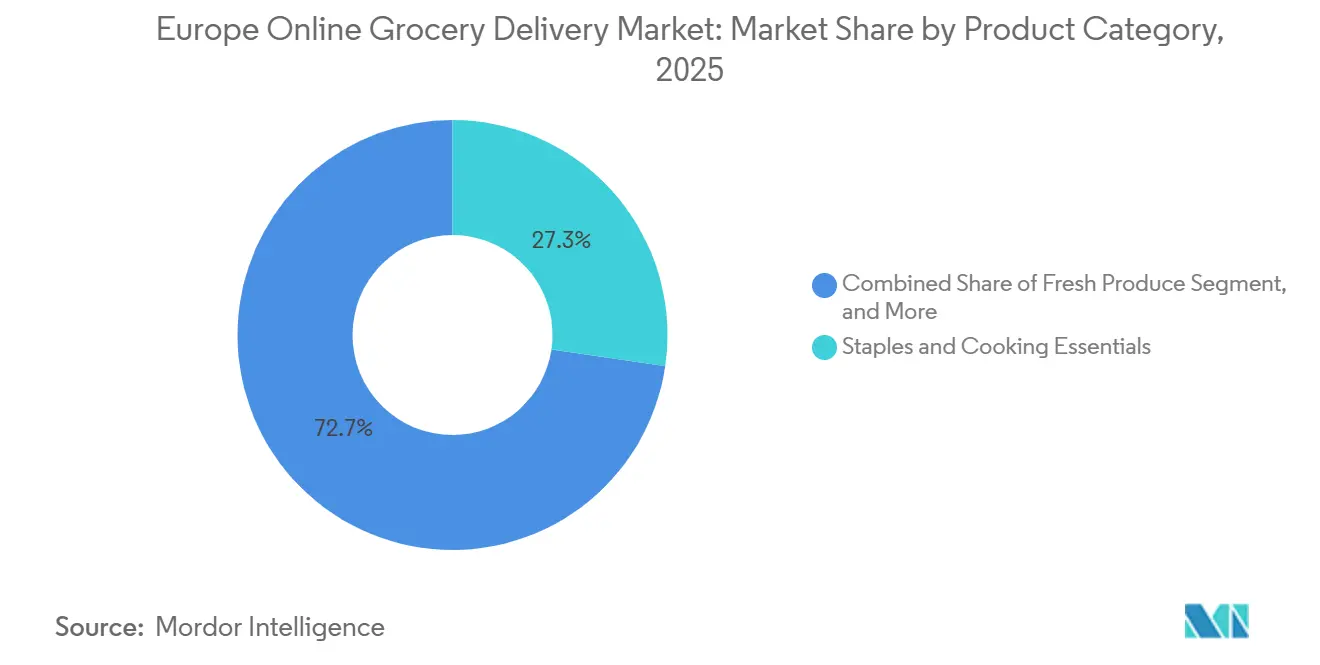

- Por categoría de producto, los artículos de primera necesidad y los esenciales de cocina captaron una cuota de ingresos del 27,31% en 2025; se proyecta que los productos frescos crezcan a una CAGR del 20,12% hasta 2031.

- Por tipo de entrega, las ventanas programadas representaron una cuota del 59,63% en 2025, y el fulfillment instantáneo o bajo demanda está aumentando a una CAGR del 19,72%.

- Por país, Alemania lideró con el 21,42% de los ingresos regionales en 2025, y se espera que �����貹ñ�� registre la CAGR más alta del 20,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega de Comestibles en Línea en Europa

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio en las Preferencias del Modo de Compra Hacia los Canales Digitales | +4.2% | Alemania, Reino Unido, Francia, �����貹ñ��, Italia | Mediano plazo (2-4 años) |

| Aceleración de la Infraestructura Logística de Entrega en el Mismo Día en Toda Europa | +3.8% | Alemania, Reino Unido, Países Bajos, Francia urbana y �����貹ñ�� | Corto plazo (≤ 2 años) |

| Integración de Redes de Medios Minoristas que Impulsan la Rentabilidad de la Plataforma | +3.1% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Expansión de los Surtidos en Línea de Marca Propia por Parte de los Principales Minoristas de Comestibles | +2.9% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Personalización Impulsada por IA que Aumenta el Tamaño de la Cesta y la Retención | +2.7% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Creciente Enfoque de los Inversores en Soluciones Sostenibles de Última Milla | +1.9% | Países Bajos, Alemania, Reino Unido, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cambio en las Preferencias del Modo de Compra Hacia los Canales Digitales

Los consumidores con enfoque móvil tratan ahora las misiones de reposición semanal y de reabastecimiento puntual como un único flujo digital, socavando la fidelidad de las visitas tradicionales a la tienda. Los minoristas de comestibles omnicanal responden combinando recogida en tienda, entrega en el mismo día y ecosistemas de fidelización que recompensan la participación multicanal. Alemania y el Reino Unido muestran una desaceleración en la captación de nuevos compradores y están pivotando hacia la optimización del valor del ciclo de vida, mientras que �����貹ñ�� e Italia aún se encuentran en modo de captación de usuarios. En el sur de Europa, una penetración de teléfonos inteligentes superior al 90% desbloquea experiencias centradas en aplicaciones que comprimen las ventanas de decisión y aumentan la frecuencia de los pedidos. Un mayor compromiso digital genera más datos de comportamiento, que alimentan los motores de recomendación y mejoran la retención.

Aceleración de la Infraestructura Logística de Entrega en el Mismo Día en Toda Europa

Los centros de microfulfillment situados a menos de 10 kilómetros de los consumidores envían ahora pedidos en menos de dos horas, reduciendo una promesa de servicio que antes abarcaba días completos. La automatización eleva las tasas de picking por encima de 200 unidades por hora, permitiendo a los minoristas de comestibles obtener beneficios en cestas por debajo de GBP 50 (USD 63).[1]Ocado Group, "Resultados del Ejercicio Completo 2025," Ocadogroup.com Las rondas de financiación vinculadas a la infraestructura de entrega en el mismo día continúan a pesar de un ciclo de capital más exigente, ya que los inversores favorecen las ganancias tangibles de rendimiento sobre los modelos de escala a cualquier coste. Los reguladores forzaron la reubicación de las tiendas oscuras en formatos híbridos de tienda-almacén, pero los operadores recuperan el margen aplicando la optimización de rutas mediante aprendizaje automático, que exprime entregas adicionales por turno de conductor. La entrega rápida está migrando, por tanto, de una cobertura generalizada a corredores urbanos selectivos con los mapas de calor de pedidos más densos.

Integración de Redes de Medios Minoristas que Impulsan la Rentabilidad de la Plataforma

Los datos propios de los compradores se han convertido en una clase de activo de alto rendimiento. El gasto en medios minoristas en Europa sigue una trayectoria pronunciada, y los banners de comestibles capturan una cuota desproporcionada porque los conocimientos a nivel de cesta permiten una atribución de ciclo cerrado.[2]Tesco PLC, "Informe Anual 2025," Tescoplc.com Tesco y Sainsbury's han lanzado cada uno estudios publicitarios internos que utilizan IA generativa, lo que reduce drásticamente los tiempos de entrega creativos y democratiza la participación para los pequeños proveedores. Los ingresos por medios mejoran el EBITDA de la plataforma entre 200 y 400 puntos básicos, reduciendo la brecha de rentabilidad frente a los canales físicos. La escala amplifica aún más la ventaja, creando barreras para los operadores más pequeños de uso exclusivo que carecen de alcance y bases de usuarios registrados.

Expansión de los Surtidos en Línea de Marca Propia por Parte de los Principales Minoristas de Comestibles

Las referencias de marca propia se extienden desde los productos de primera necesidad no perecederos hasta los formatos frescos, ecológicos y listos para comer en línea. El aumento del margen bruto de 5 a 10 puntos porcentuales frente a los productos de marca financia precios promocionales que fidelizan a los clientes de suscripción. Los análisis de lineales digitales permiten a los minoristas de comestibles probar microsurtidos rápidamente, retirando los de rotación lenta sin descuentos físicos. La estrategia resuena en los hogares sensibles a la inflación que equiparan la marca propia con la disciplina de valor. Los adoptantes tempranos reportan tasas de repetición aceleradas y una mayor cuota de cartera a medida que los consumidores migran todas sus misiones de despensa hacia marcas propias.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costes de Fulfillment y de Última Milla en Zonas de Baja Densidad | -2.8% | �����貹ñ�� rural y periurbana, Italia, Francia, Europa del Este | Corto plazo (≤ 2 años) |

| Creciente Sensibilidad al Precio ante Presiones Persistentes de Inflación Alimentaria | -2.3% | �����貹ñ��, Italia, Reino Unido, Alemania | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio de las Tiendas Oscuras y la Congestión del Tráfico Urbano | -1.9% | Francia, Países Bajos, Alemania | Corto plazo (≤ 2 años) |

| Estándares Fragmentados de la Cadena de Frío que Afectan la Calidad de los Alimentos Frescos | -1.6% | Sur y Este de Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Elevados Costes de Fulfillment y de Última Milla en Zonas de Baja Densidad

Una densidad de pedidos inferior a 0,8 entregas por kilómetro rompe la curva de costes, haciendo imposible absorber los gastos generales de combustible y mano de obra. Los pioneros del comercio rápido salieron del mercado o se retrajeron tras descubrir que la cobertura nacional exigía tasas de quema de capital que los mercados de capitales ya no toleran.[3]Reuters Staff, "El Comercio Rápido Europeo se Enfrenta a la Consolidación y la Regulación," Reuters.com Los minoristas de comestibles omnicanal se cubren parcialmente con la recogida en tienda, pero los operadores de uso exclusivo deben imponer umbrales mínimos de pedido elevados que reducen la conversión. Las soluciones tecnológicas —enrutamiento dinámico y vehículos eléctricos— alivian el problema pero no pueden compensar completamente las bolsas de demanda escasa, lo que limita la porción total del mercado de entrega de comestibles en línea en Europa fuera de las áreas metropolitanas.

Creciente Sensibilidad al Precio ante Presiones Persistentes de Inflación Alimentaria

Aunque la inflación alimentaria se desaceleró hasta el 1,5% interanual en febrero de 2025, el recuerdo de las subidas de dos dígitos persiste. Los hogares ahora examinan detenidamente las tarifas de entrega y migran hacia las líneas de marca propia, reduciendo el beneficio bruto de la cesta y presionando los márgenes de contribución. Los distribuidores de descuento aprovechan sus mayores establecimientos comerciales para subvencionar cruzadamente los costes de última milla, presionando a los operadores que dependen exclusivamente de las tarifas. Los niveles de suscripción que ofrecen entrega gratuita se están extendiendo, pero solo los minoristas de comestibles con escala pueden absorber el impacto inicial en los ingresos. El resultado es una huida hacia el valor que favorece a los operadores consolidados y desplaza a los especialistas con escaso capital.

Análisis de Segmentos

Por Modelo de Entrega: Las Ventanas Programadas Dominan el Volumen Mientras el Comercio Rápido Apunta a las Primas Urbanas

La entrega minorista retuvo el 67,57% de los ingresos de 2025, lo que subraya el apetito del consumidor por franjas horarias predecibles que se sincronizan con las rutinas del hogar. El mercado de entrega de comestibles en línea en Europa experimenta mayores pesos de cesta en este modelo, lo que amortiza los costes de última milla y eleva la contribución bruta entre 8 y 12 puntos porcentuales sobre los formatos rápidos. El comercio rápido, en expansión a una CAGR del 19,43%, restringe su despliegue a los distritos acomodados donde los compradores pagan recargos por conveniencia. Las plataformas que redujeron la geografía y elevaron los valores medios de ticket por encima de EUR 25 (USD 28) reportaron economías unitarias positivas a principios de 2026, validando una estrategia de densidad selectiva. Los servicios de kits de comida, aún un nicho, compiten agrupando recetas con packs de ingredientes propios, pero se enfrentan a la incursión de los minoristas de comestibles que insertan cajas listas para cocinar en sus surtidos principales.

El fulfillment programado continuará siendo el ancla del mercado de entrega de comestibles en línea en Europa a medida que los motores de rutas de IA aumenten la utilización de la flota, mientras que la entrega bajo demanda atenderá misiones incrementales como ingredientes olvidados para la cena. Los cambios regulatorios, especialmente la Directiva sobre el Trabajo en Plataformas, incrementan los gastos laborales de los mensajeros hasta en un 30%, pero los minoristas de comestibles omnicanal lo absorben a través de fondos de margen multicanal. Los especialistas en comercio rápido deben, por tanto, mantener una alta densidad o ceder terreno a los rivales más grandes que pueden suavizar la volatilidad en una base de costes más amplia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Plataforma: La Escala Omnicanal Encuentra el Enfoque de Uso Exclusivo

Los operadores omnicanal controlaron una cuota del 46,32% en 2025, monetizando los establecimientos de tiendas como redes de microfulfillment que reducen los radios de entrega y desbloquean un servicio rentable de menos de tres horas. Su combinación de ingresos transaccionales más ingresos publicitarios eleva la rentabilidad y permite una reinversión constante en automatización. Las aplicaciones de uso exclusivo, que crecerán a una CAGR del 19,63%, se concentran en un pequeño conjunto de mercados donde las flotas eléctricas y las huellas de tiendas oscuras ya existen, limitando el consumo de capital y profundizando la intimidad con el cliente. El tamaño del mercado de entrega de comestibles en línea en Europa para los operadores de uso exclusivo sigue siendo significativo, pero la consolidación está reduciendo el número de competidores.

Las redes de medios minoristas representan un foso estructural. Tesco y Sainsbury's venden ahora segmentos de audiencia construidos sobre el comportamiento de compra en tiempo real, generando beneficios incrementales que rivalizan con las ganancias logísticas. Sin una escala de datos comparable, los operadores de uso exclusivo se apoyan en planes de suscripción y tarifas escalonadas. Los analistas del mercado esperan más fusiones a medida que las aplicaciones buscan socios omnicanal o alcance paneuropeo para mantenerse relevantes.

Por Categoría de Producto: Los Productos Frescos se Aceleran a Medida que Mejora la Fiabilidad de la Cadena de Frío

Los artículos de primera necesidad y los esenciales de cocina generaron el 27,31% de los ingresos de 2025, continuando beneficiándose de ciclos de reposición predecibles y bajo nivel de deterioro. Los sensores IoT y la trazabilidad mediante blockchain mantienen ahora las desviaciones de temperatura por debajo del 1,5%, lo que anima a los compradores a probar los productos frescos en línea por primera vez. Los cambios de cuota resultantes posicionan los artículos frescos como la categoría de mayor crecimiento con una CAGR del 20,12%, con los productos ecológicos y la carne con certificación de procedencia que alcanzan primas de precio del 20-40%. Esta evolución amplía la cuota del mercado de entrega de comestibles en línea en Europa para los pasillos de perecederos de alto margen.

El sur y el este de Europa van rezagados debido a la infraestructura fragmentada de la cadena de frío, pero el impulso regulatorio de la estrategia De la Granja a la Mesa de la UE obliga a realizar actualizaciones que nivelan el campo de juego. Los operadores que controlan la logística de extremo a extremo, como Ocado y Rohlik, superan a los modelos de mercado que externalizan el fulfillment a mensajeros de terceros. A su vez, los valores medios de los pedidos aumentan a medida que los compradores combinan productos frescos y de larga duración en un único ticket.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Entrega: El Fulfillment Instantáneo Gana Impulso Urbano

Las ventanas programadas mantuvieron una cuota del 59,63% en 2025 porque ofrecen una productividad de flota superior. Los servicios instantáneos, que avanzan a una CAGR del 19,72%, requieren al menos 15 pedidos por kilómetro cuadrado por hora para alcanzar el punto de equilibrio, un umbral que cumplen menos de 30 ciudades europeas. Las herramientas de despacho mejoradas con IA integran datos en tiempo real de tráfico y climatología para reducir los tiempos de ciclo, situando el tiempo medio de entrega por debajo de 45 minutos en los mercados principales. El mercado de entrega de comestibles en línea en Europa responde con propuestas híbridas que prometen referencias seleccionadas en menos de una hora y cestas completas en el mismo día.

La regulación acelera la electrificación de las flotas, lo que incrementa el gasto de capital inicial pero reduce los costes operativos durante toda la vida útil hasta en un 40%. Los primeros en moverse aseguran el suministro de furgonetas eléctricas de tamaño mediano y negocian tarifas de carga favorables, capturando una ventaja de coste que persiste sobre los adoptantes tardíos. La entrega programada seguirá siendo la opción mayoritaria, pero las opciones instantáneas definirán la percepción de marca entre los nativos digitales urbanos.

Análisis Geográfico

Alemania aportó el 21,42% de las ventas de 2025, gracias a redes de tiendas densas y altos ingresos disponibles. El enfoque urbano de Flink, combinado con los planes de recogida en tienda de REWE y Edeka, sostiene un crecimiento a dos velocidades donde las misiones instantáneas y las reposiciones semanales coexisten. El Reino Unido alberga un ecosistema maduro con Tesco, Sainsbury's y Ocado cubriendo conjuntamente más del 60% del volumen nacional en línea. Francia añade complejidad regulatoria a través de restricciones a las tiendas oscuras, lo que lleva a Carrefour a trasladar el inventario a centros suburbanos con un mayor coste de capital.

�����貹ñ�� ilustra la aceleración en la etapa tardía del ciclo, registrando una proyección de CAGR del 20,04% hasta 2031 a medida que el comercio electrónico de comestibles se eleva desde menos del 2% del comercio minorista total. La expansión depende de cerrar las brechas en la cadena de frío y mejorar la conectividad rural. Italia mantiene un sesgo hacia la recogida en tienda porque los consumidores prefieren la proximidad a la tienda, mientras que los Países Bajos y la República Checa muestran rentabilidad en ciudades de tamaño mediano a través de modelos exclusivamente de aplicación como Picnic y Rohlik. En conjunto, estas dinámicas refuerzan el mosaico geográfico que define el mercado de entrega de comestibles en línea en Europa.

Alemania se sitúa en el epicentro del mercado de entrega de comestibles en línea en Europa, combinando alta densidad urbana con compradores dispuestos a asumir primas de servicio. Los minoristas aprovechan más de 30.000 tiendas como nodos de última milla, reduciendo las distancias medias de entrega a menos de ocho kilómetros. El Reino Unido le sigue de cerca, beneficiándose de una larga trayectoria de servicios de supermercado en línea y redes de automatización propias que alcanzan 225 unidades por hora. Francia soporta un lastre de costes derivado de los permisos de emplazamiento obligatorios y las restricciones de tráfico, pero la cobertura nacional se amplía a medida que Carrefour se asocia con plataformas de movilidad para equilibrar la escala y el cumplimiento normativo.

El salto digital de �����貹ñ�� ofrece el mayor potencial alcista. Los millennials con enfoque móvil tratan ahora las aplicaciones de comestibles como su opción predeterminada, exponiendo una oportunidad en gran medida inexplorada en el sur de Europa. Sin embargo, el intenso calor estival exige inversiones en furgonetas refrigeradas y bolsas isotérmicas, elevando las barreras de entrada. La preferencia del consumidor italiano por compras frecuentes y de menor volumen mantiene la recogida en tienda como opción dominante, aunque el aumento de los precios del combustible está empujando a los hogares hacia cestas consolidadas entregadas en el domicilio. En los mercados nórdicos y de Europa Central, las flotas eléctricas prosperan gracias a generosas subvenciones verdes y zonas de emisión más estrictas, posicionando a operadores como Picnic para una expansión del margen.

La armonización regulatoria en toda la UE acelera los objetivos de cero emisiones y aplica una clasificación laboral más estricta, lo que eleva los costes laborales y de cumplimiento a corto plazo. Las plataformas con balances más sólidos despliegan vehículos eléctricos y automatización de microfulfillment por delante de la curva, consolidando el liderazgo a medida que se endurecen las regulaciones. Los actores más pequeños pueden necesitar centrarse en nichos regionales o fusionarse con operadores de mayor escala capaces de amortizar los gastos regulatorios en una base de beneficios más amplia.

Panorama Competitivo

El mercado de entrega de comestibles en línea en Europa presenta una fragmentación moderada. Los cinco principales actores —Tesco, Carrefour, Ahold Delhaize, Ocado y Delivery Hero— controlan aproximadamente el 35-40% de los ingresos regionales, dejando una cuota considerable para los líderes nacionales y las aplicaciones especializadas. La intensidad competitiva se desplazó en 2025 hacia la monetización de datos a medida que los minoristas de comestibles convirtieron los programas de fidelización en redes publicitarias. El estudio de IA generativa de Tesco y la plataforma Pollen de Sainsbury's demuestran cómo los datos propios pueden generar ganancias de EBITDA superiores a 300 puntos básicos, fondos que se reinvierten en innovación en fulfillment y competitividad de precios.

La consolidación de los operadores de uso exclusivo define el otro eje del cambio. La adquisición pendiente de Deliveroo por parte de DoorDash y la adquisición de Just Eat Takeaway por parte de Prosus señalan un nuevo capítulo impulsado por la escala. Los supervivientes reducen el alcance geográfico, invirtiendo en densidad profunda en lugar de expansión de área superficial. La tecnología sigue siendo la palanca decisiva: la automatización en cuadrícula de Ocado y la optimización de la flota eléctrica de Picnic destacan como ventajas defensibles que reducen los costes variables por pedido.

Las oportunidades de espacio en blanco persisten en las ciudades de tamaño mediano donde la densidad equilibra el coste y la demanda. Los operadores que explotan la logística interna aseguran un margen incremental en relación con los que externalizan la última milla a terceros. La convergencia de la eficiencia logística, la comercialización basada en datos y los ingresos de medios minoristas sustenta un ciclo virtuoso que premia las apuestas tempranas en infraestructura y penaliza la inversión tardía.

Líderes de la Industria de Entrega de Comestibles en Línea en Europa

Flink SE

Just Eat Takeaway.com N.V.

Delivery Hero SE

Uber Technologies Inc. (Uber Eats)

Gorillas Technologies GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Tesco acordó una colaboración de tres años con Mistral AI para pilotear precios hiperpersonalizados y optimización de rutas en tiempo real en todo el Reino Unido.

- Octubre de 2025: Tesco presentó un conjunto creativo de IA generativa que permite a los socios de marca crear activos de campaña en minutos, apoyando su expansión en medios minoristas.

- Agosto de 2025: Prosus finalizó la adquisición de Just Eat Takeaway por EUR 4.100 millones (USD 4.600 millones), consolidando la entrega de alimentos en Europa bajo una cartera más amplia.

- Julio de 2025: Tesco profundizó su asociación con LiveRamp, desbloqueando la segmentación de datos de fidelización en tiempo real a través de múltiples canales digitales.

Alcance del Informe del Mercado de Entrega de Comestibles en Línea en Europa

La Entrega de Comestibles en Línea es un servicio que permite a los consumidores adquirir comestibles —como productos frescos, alimentos envasados, bebidas y artículos esenciales del hogar— a través de sitios web o aplicaciones móviles y recibirlos en su domicilio o en un lugar elegido.

El Informe del Mercado de Entrega de Comestibles en Línea en Europa está segmentado por Modelo de Entrega (Entrega Minorista, Comercio Rápido, Entrega de Kits de Comida), Tipo de Plataforma (Plataformas de Comestibles Electrónicos de Uso Exclusivo, Mercados de Múltiples Categorías, Minoristas Omnicanal), Categoría de Producto (Carne y Mariscos, Productos de Desayuno y Lácteos, Aperitivos y Bebidas, Productos Frescos, Artículos de Primera Necesidad y Esenciales de Cocina), Tipo de Entrega (Entregas Programadas, Entregas Instantáneas/Bajo Demanda) y País (Reino Unido, Alemania, Francia, �����貹ñ��, Italia, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Entrega Minorista |

| Comercio Rápido |

| Entrega de Kits de Comida |

| Plataformas de Comestibles Electrónicos de Uso Exclusivo |

| Mercados de Múltiples Categorías |

| Minoristas Omnicanal |

| Carne y Mariscos |

| Productos de Desayuno y Lácteos |

| Aperitivos y Bebidas |

| Productos Frescos |

| Artículos de Primera Necesidad y Esenciales de Cocina |

| Entregas Programadas |

| Entregas Instantáneas/Bajo Demanda |

| Reino Unido |

| Alemania |

| Francia |

| �����貹ñ�� |

| Italia |

| Resto de Europa |

| Por Modelo de Entrega | Entrega Minorista |

| Comercio Rápido | |

| Entrega de Kits de Comida | |

| Por Tipo de Plataforma | Plataformas de Comestibles Electrónicos de Uso Exclusivo |

| Mercados de Múltiples Categorías | |

| Minoristas Omnicanal | |

| Por Categoría de Producto | Carne y Mariscos |

| Productos de Desayuno y Lácteos | |

| Aperitivos y Bebidas | |

| Productos Frescos | |

| Artículos de Primera Necesidad y Esenciales de Cocina | |

| Por Tipo de Entrega | Entregas Programadas |

| Entregas Instantáneas/Bajo Demanda | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de entrega de comestibles en línea en Europa en 2026?

Se sitúa en USD 0,32 billones y se prevé que alcance USD 0,76 billones en 2031.

¿Qué modelo de entrega domina actualmente los pedidos de comestibles en línea en Europa?

La entrega minorista programada representa el 67,57% de los ingresos de 2025, lo que refleja la preferencia del consumidor por franjas horarias predecibles.

¿Qué país muestra las perspectivas de crecimiento más rápidas?

Se proyecta que �����貹ñ�� crezca a una CAGR del 20,04% hasta 2031 a medida que los compradores con enfoque móvil aceleran la adopción.

¿Cómo están mejorando los minoristas de comestibles su rentabilidad en línea?

Monetizan los datos propios a través de redes de medios minoristas, elevando los márgenes de EBITDA hasta en 400 puntos básicos.

¿Cuál es el mayor desafío logístico para los operadores fuera de las grandes ciudades?

La baja densidad de pedidos incrementa los costes de última milla, dificultando alcanzar el punto de equilibrio en zonas rurales y periurbanas.

¿Por qué los productos frescos están ganando impulso en línea?

La cadena de frío habilitada por IoT y la trazabilidad mediante blockchain reducen el deterioro, animando a los compradores a confiar en la calidad y pedir artículos perecederos de forma digital.

Última actualización de la página el: