Tamaño y cuota del mercado europeo de pagos en tiempo real

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

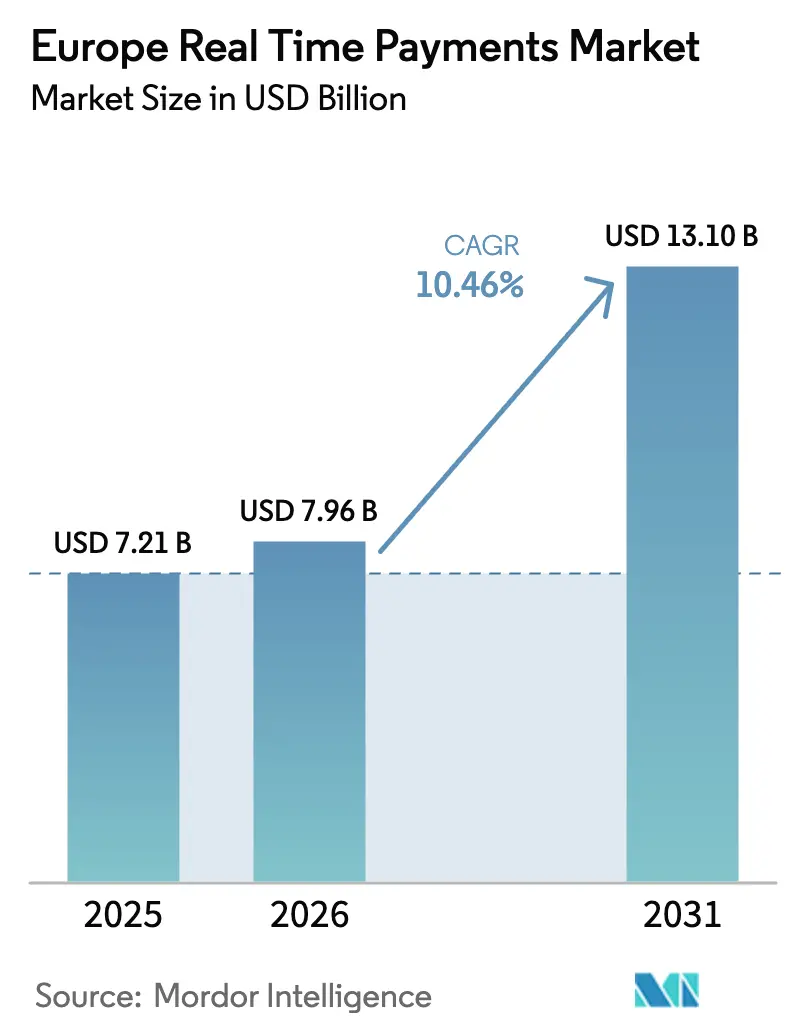

| Tamaño del mercado en el año base (2025) | 7.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.46% CAGR |

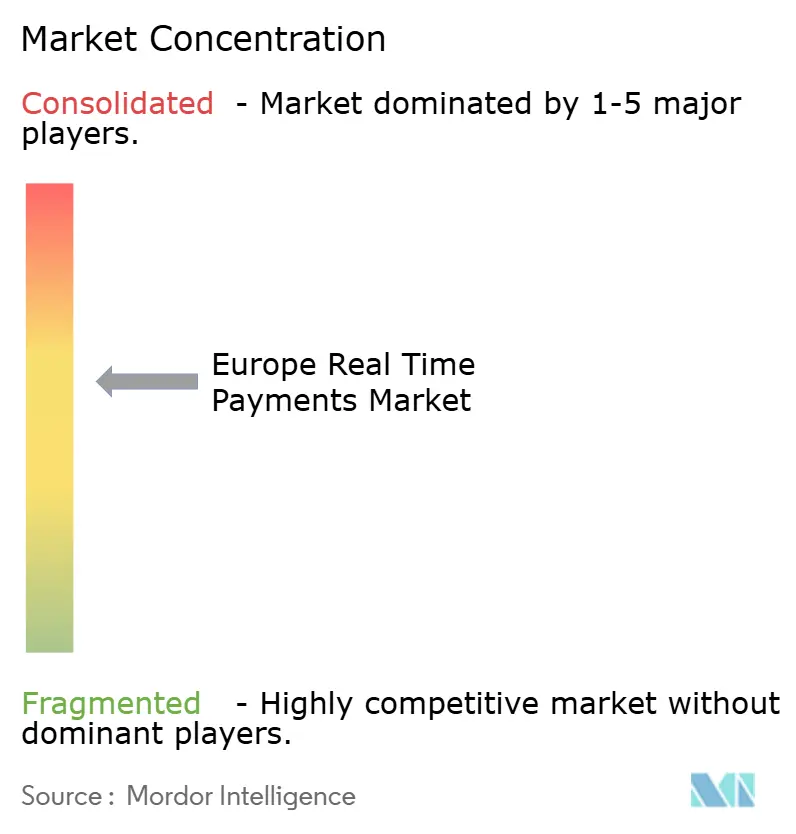

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de pagos en tiempo real por ���ϲ�����

El tamaño del mercado europeo de pagos en tiempo real en 2026 se estima en 7.960 millones de USD, con un crecimiento desde el valor de 2025 de 7.210 millones de USD y proyecciones para 2031 de 13.100 millones de USD, con una CAGR del 10,46% durante el período 2026-2031. La rápida armonización regulatoria —en particular el Reglamento de Pagos Instantáneos que impone la paridad de costes para las transferencias instantáneas denominadas en euros— ha eliminado la prima media de EUR 2,19 (USD 2,52) que anteriormente frenaba la adopción. [1]Banco Central Europeo, "Estadísticas TIPS 2024," ecb.europa.eu El reajuste de precios obliga a los bancos a competir en calidad de servicio, impulsando una inversión acelerada en conectividad API, controles de riesgo y optimización de liquidez. Los proyectos piloto paneuropeos como el esquema de Acceso a Cuentas de Pago SEPA (SPAA) están desbloqueando nuevas fuentes de ingresos por intercambio de datos premium, mientras que las grandes empresas aceleran la migración a ISO 20022 para lograr visibilidad del efectivo en tiempo real. La necesidad de las empresas de contar con una gestión centralizada y transfronteriza de tesorería se alinea con el objetivo de los reguladores de crear una infraestructura sin fricciones en la Zona Única de Pagos en Euros, otorgando al mercado europeo de pagos en tiempo real un impulso singular respecto a otras regiones. La CAGR del 16,5% de Polonia y la cuota de ingresos del 27,8% del Reino Unido subrayan la combinación de mercados emergentes de alto crecimiento e incumbentes orientados a la escala en la región, sosteniendo unas perspectivas equilibradas para los proveedores en los ámbitos de software, servicios e infraestructura de compensación.

Conclusiones clave del informe

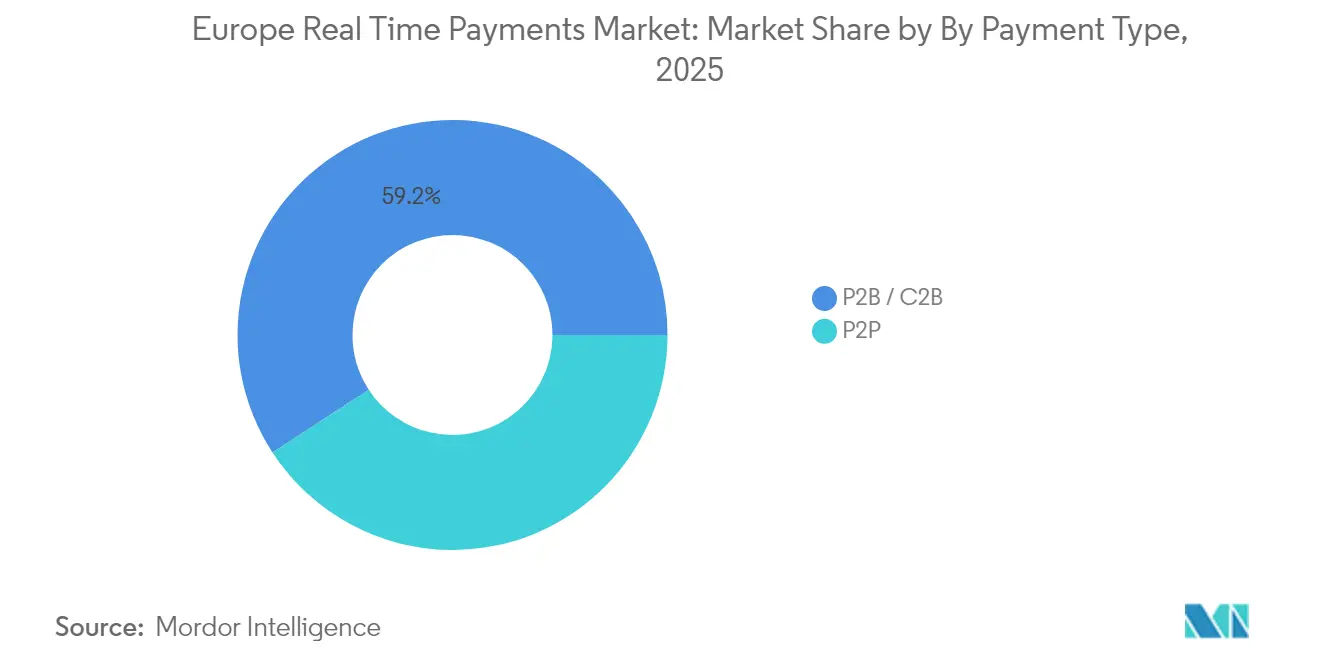

- Por tipo de pago: las transferencias P2P lideraron con el 40,80% de la cuota del mercado europeo de pagos en tiempo real en 2025, mientras que se proyecta que los volúmenes P2B/C2B se expandan a una CAGR del 13,59% hasta 2031.

- Por componente: la plataforma/software captó el 62,70% de los ingresos en 2025; se prevé que el segmento de servicios crezca a una CAGR del 15,32% a medida que las instituciones externalizan el cumplimiento normativo y la integración.

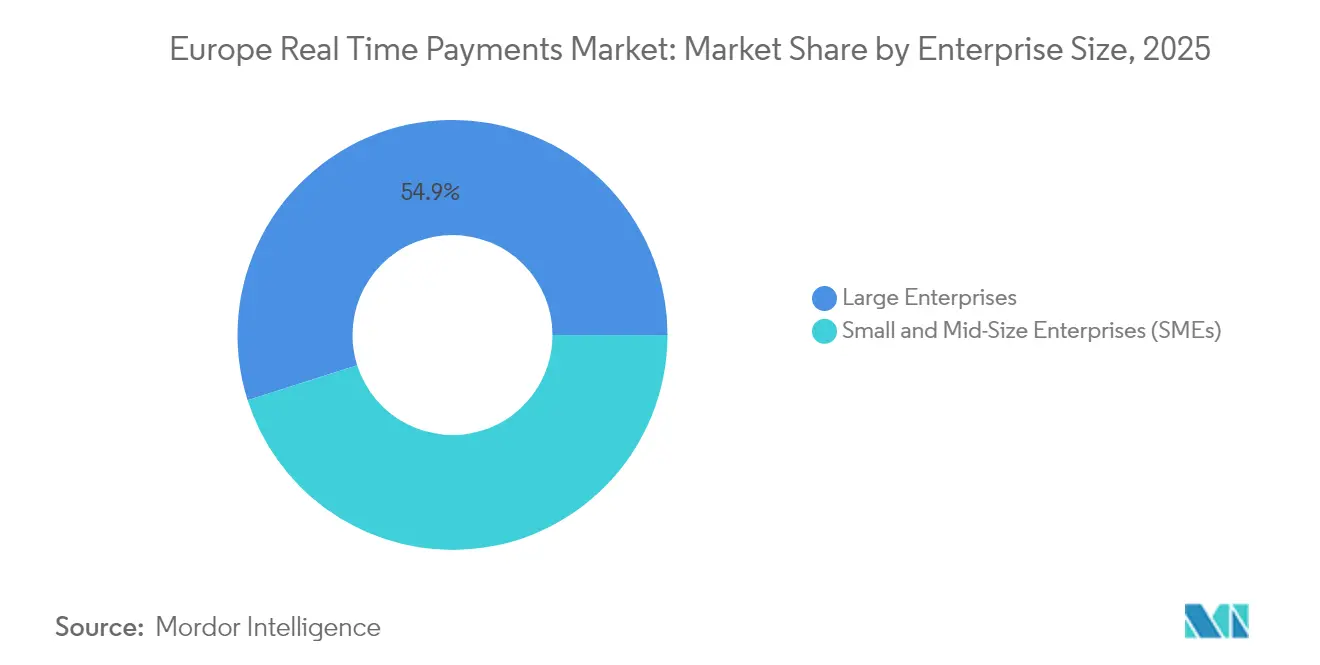

- Por tamaño de empresa: las grandes empresas mantuvieron una cuota del 54,90% en 2025, mientras que se prevé que las pymes crezcan a una CAGR del 12,18% gracias a la simplificación del proceso de incorporación a través de carteras digitales panregionales.

- Por industria de usuario final: la banca y los servicios financieros controlaron el 38,20% en 2025, pero el comercio minorista y el comercio electrónico avanzan a una CAGR del 13,66% a medida que los comerciantes migran a las vías de cuenta a cuenta.

- Por geografía: el Reino Unido dominó con una cuota del 27,30% en 2025; Polonia lidera el crecimiento con una CAGR del 15,92% hasta 2031 gracias a la adopción de BLIK y Express Elixir.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de pagos en tiempo real

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción del mandato SEPA instantáneo paneuropeo (SCT Inst) | +3.2% | Zona euro, con extensión a toda el área SEPA en 2027 | Mediano plazo (2-4 años) |

| Casos de uso de banca abierta impulsados por PSD3 y SPAA | +2.8% | A nivel de la UE, con proyectos piloto tácticos en Alemania y Bélgica | Largo plazo (≥ 4 años) |

| Transición de la tesorería corporativa a ISO 20022 para la liquidez instantánea | +1.9% | Global con enfoque en la adopción temprana en la UE | Corto plazo (≤ 2 años) |

| Auge de la solicitud de pago (R2P) para servicios públicos y el sector público | +1.4% | Países nórdicos a la cabeza, con expansión hacia Europa occidental | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La adopción del mandato SEPA instantáneo paneuropeo (SCT Inst) impulsa la aceleración del mercado

La adhesión obligatoria al SCT Inst obliga a los bancos de la zona euro a recibir pagos instantáneos a partir de enero de 2025 y a enviarlos a partir de octubre de 2025. [2] Consejo Europeo de Pagos, "Reglamento SCT Inst 2025," europeanpaymentscouncil.eu Las cláusulas de paridad de costes reducen las comisiones medias de transferencia instantánea de EUR 2,19 a EUR 0,76, eliminando la barrera económica que había limitado la adopción por parte de los consumidores. El reglamento más reciente también endurece la ejecución a 5 segundos y eleva los límites por transacción individual cerca de EUR 1.000 millones (USD 1.080 millones), posicionando la vía para flujos corporativos de alto valor. Por ello, los bancos están trasladando la inversión desde modelos de precios por transacción hacia servicios de valor añadido como la solicitud de pago y la verificación de titularidad de cuenta con control de fraude. A medida que la liquidez se liquida en tiempo casi real, las empresas obtienen un acceso más rápido a los fondos entrantes, perpetuando aún más el crecimiento del volumen en el mercado europeo de pagos en tiempo real.

Los casos de uso de banca abierta impulsados por PSD3 y SPAA se expanden más allá de la iniciación de pagos

El marco de remuneración de SPAA introduce finalmente un modelo económico viable para las API premium, alentando a los bancos a comercializar productos de datos en lugar de tratar la banca abierta como un coste de cumplimiento normativo. Los pagos recurrentes dinámicos, sometidos a pruebas piloto en 2025, permiten a los comerciantes variar los débitos sin nuevos mandatos, reduciendo las tasas de rechazo y mejorando el flujo de caja. PSD3 armoniza la concesión de licencias para las instituciones de pago y de dinero electrónico, cerrando las lagunas que habían favorecido la entrada fragmentada al mercado. Estas reformas profundizan la integración entre las vías de compensación instantánea y los servicios digitales de valor añadido, creando nuevas vías de monetización para bancos y empresas de tecnología financiera.

Transición de la tesorería corporativa a ISO 20022 para la gestión de liquidez instantánea

Los datos estructurados de ISO 20022 permiten la conciliación en tiempo real y una información de remesa más detallada, una capacidad que las empresas consideran crítica antes del plazo transfronterizo de noviembre de 2025. Los primeros adoptantes reportan vistas consolidadas de efectivo multibanco y reducción de los colchones de capital circulante. El uso de rastreadores Swift por parte de Airbus para supervisar el estado de los pagos de extremo a extremo ejemplifica cómo los tesoreros aprovechan la granularidad de los datos para automatizar la posición de efectivo. La vinculación de los mensajes con formato ISO a los esquemas de pago instantáneo elimina la asimetría de información entre los pagos de alto valor y los pagos minoristas, reforzando la demanda de los usuarios finales en todo el mercado europeo de pagos en tiempo real.

Auge de la solicitud de pago (R2P) para servicios públicos y aplicaciones del sector público

Las superposiciones R2P digitalizan la facturación, eliminan la conciliación en papel e incorporan datos contextuales como el consumo energético o los identificadores fiscales. Las empresas de servicios públicos nórdicas muestran ratios de retraso en el pago reducidos tras adoptar los flujos SEPA R2P, mientras que los proyectos piloto del sector público han demostrado una liquidación fiscal más rápida y una mayor satisfacción ciudadana. [3]Deutsche Bank, "Anuncio de asociación de pago por banco," mastercard.com Al trasladar las interacciones con los clientes al tiempo real, los emisores de facturas alinean las cuentas por cobrar con los ciclos de financiación operativa, validando aún más las vías instantáneas como la ruta predeterminada para los pagos recurrentes.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Infraestructura de compensación de pagos en tiempo real fragmentada (TIPS frente a RT1 frente a doméstica) | -2.1% | A nivel de la UE con implementaciones domésticas variables | Largo plazo (≥ 4 años) |

| Fraude en pagos, como las estafas de pago por empuje autorizado | -1.8% | Reino Unido a la cabeza, con expansión en toda la UE con pagos instantáneos | Corto plazo (≤ 2 años) |

| Altos costes de cumplimiento de AML/SCA | -1.3% | Global con complejidad regulatoria de la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La infraestructura de compensación de pagos en tiempo real fragmentada genera complejidad operativa

TIPS procesó 196 millones de pagos por valor de EUR 122.000 millones (USD 132.000 millones) en el primer semestre de 2024 con el 99% de las operaciones completadas en menos de 5 segundos. Sin embargo, los proveedores de servicios de pago (PSP) aún deben financiar la liquidez a través de TIPS, RT1 y los esquemas domésticos, inmovilizando capital circulante y aumentando el riesgo de liquidación. El proyecto del Banco Central Europeo para crear un único fondo de liquidez tiene como objetivo consolidar los colchones de efectivo, pero los distintos plazos de implementación mantienen la liquidez fragmentada, lo que perjudica desproporcionadamente a los PSP más pequeños y modera las economías de escala en el mercado europeo de pagos en tiempo real.

La escalada del fraude en pagos amenaza la confianza de los consumidores

Las estafas de pago por empuje autorizado aumentaron considerablemente en 2024, lo que llevó al Consejo Europeo de Pagos a calificar el fraude como el principal obstáculo para la adopción de los pagos instantáneos. Los cambios en la responsabilidad bajo el próximo Reglamento de Servicios de Pago obligan a los bancos a reembolsar a las víctimas, incrementando los costes de cumplimiento y haciendo necesaria la implantación de herramientas de verificación previa a la transacción basadas en inteligencia artificial. Por lo tanto, los proveedores deben equilibrar el procesamiento en menos de 10 segundos con una mayor diligencia debida, una tensión operativa que podría limitar la experiencia del usuario si no se aborda mediante análisis avanzados.

Análisis de segmentos

Por tipo de pago: los volúmenes comerciales redefinen la combinación de casos de uso

Las transferencias P2P controlaron el 40,80% de los volúmenes de 2025; sin embargo, se prevé que los flujos P2B/C2B crezcan un 13,59% anual hasta 2031. Se espera que el tamaño del mercado europeo de pagos en tiempo real para las transacciones P2B añada 3.360 millones de USD en ingresos adicionales entre 2026 y 2031, a medida que los comerciantes se alejan de la intercambio de tarjetas. El lanzamiento de Wero en julio de 2024 en Alemania y Bélgica muestra la secuencia estratégica que va de P2P al proceso de pago en línea, una expansión que ejerce presión competitiva sobre los esquemas de tarjetas globales. El enrutamiento multiequema emergente —Bizum de �����貹ñ��, Bancomat Pay de Italia y MB Way de Portugal— ilustra la colaboración regional diseñada para mantener la soberanía doméstica a la vez que se satisfacen las expectativas transfronterizas de los consumidores. Para los comerciantes, las vías de cuenta a cuenta reducen los costes de aceptación y mejoran la velocidad de liquidación, fortaleciendo las propuestas de fidelización y consolidando el mercado europeo de pagos en tiempo real como una alternativa creíble a las redes de tarjetas establecidas.

Las dinámicas de segundo orden sugieren un reequilibrio gradual de los fondos de ingresos. Los proveedores de servicios de pago capaces de ofrecer acceso de API única a través de múltiples esquemas instantáneos están mejor posicionados para capturar volúmenes P2B a escala. A medida que la solicitud de pago madure, las empresas de servicios públicos y los entes públicos pasarán de las cobros por lotes episódicos a la facturación interactiva, añadiendo tráfico recurrente que mantiene la utilización de la infraestructura. El mercado europeo de pagos en tiempo real evoluciona, por tanto, desde las transferencias iniciadas por consumidores hacia la gestión de efectivo liderada por empresas, acelerando el potencial de monetización en todas las capas de servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por componente: los servicios superan al software a medida que se intensifica la carrera de integración

Las licencias de plataforma/software representaron el 62,70% del gasto de 2025, pero se prevé que los servicios crezcan a una CAGR del 15,32%. El mandato de capacidad de envío en la zona euro para octubre de 2025 impulsa una oleada de compromisos de consultoría y contratos de servicios gestionados, llevando el tamaño del mercado europeo de pagos en tiempo real en servicios de 2.300 millones de USD en 2025 a 5.410 millones de USD en 2031. Los bancos de nivel 1 adoptan con frecuencia estrategias de «migración directa» —modernizando los centros de pagos heredados mientras externalizan funciones no diferenciables como el mapeo ISO 20022 y la certificación de esquemas. Los despliegues nativos en la nube de ACI Worldwide y los ejemplos de escalado basado en IBM Z demuestran la demanda de plataformas resilientes y de alto volumen complementadas por envoltorios de servicios especializados.

Las instituciones con presupuestos de TI reducidos favorecen cada vez más las utilidades de servicios compartidos, lo que les permite cumplir con los plazos regulatorios sin un gran gasto de capital. Este cambio también abre un potencial de venta cruzada de análisis, gestión del fraude y servicios de valor añadido. A medida que los volúmenes en tiempo real aumentan, el ajuste continuo del rendimiento se vuelve crítico, manteniendo a los integradores especializados en constante demanda y reforzando la trayectoria de ingresos centrada en los servicios del mercado europeo de pagos en tiempo real.

Por tamaño de empresa: las pymes se ponen al día gracias a la incorporación simplificada a carteras digitales

Las grandes empresas retuvieron una cuota de volumen del 54,90% en 2025, pero la adopción por parte de las pymes está aumentando a una CAGR del 12,18%. Se proyecta que la cuota del mercado europeo de pagos en tiempo real correspondiente a las pymes se aproxime al 47,80% en 2031, a medida que la paridad de costes regulatoria y la incorporación con un solo clic eliminan las desventajas históricas. Las carteras unificadas como Wero eliminan los costes generales de integración multibanco, mientras que las API de banca abierta estandarizan las funciones de pago por enlace y pago instantáneo. El fondo de ingresos de banca abierta proyectado de 9.000 millones de USD en Alemania para 2030 indica cómo la conectividad estandarizada se traduce en una demanda concreta de las pymes de módulos de pago listos para usar.

Las pymes se centran en la aceleración del flujo de caja más que en la optimización compleja de la tesorería. La recepción instantánea de fondos reduce la dependencia de los descubiertos y desbloquea los ciclos de inventario. Las instituciones financieras han respondido con ofertas combinadas que integran la verificación de identidad, las cuentas de dinero electrónico y la gestión de liquidación, incorporando servicios de cumplimiento de valor añadido. A medida que aumenta la penetración de las pymes, la diversidad de transacciones y la densidad de volumen mejoran, haciendo que la industria europea de pagos en tiempo real sea más atractiva para los nuevos participantes de tecnología financiera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el comercio minorista y el comercio electrónico lideran el aumento de volumen

La banca y los servicios financieros representaron el 38,20% del gasto de 2025, ya que las instituciones actualizaron sus vías internas e interfaces de cliente; sin embargo, los pagos del comercio minorista y el comercio electrónico se están expandiendo a una CAGR del 13,66%. Los teléfonos inteligentes facilitaron el 53% de las ventas en línea europeas en 2024, creando una afinidad natural con los flujos de pago mediante aproximación y pago por banco. Las estrategias de comercio unificado impulsadas por Worldline, donde cada canal de ventas intercambia datos en tiempo real, dependen de la liquidación instantánea para sincronizar el inventario, la fidelización y los reembolsos. La sanidad y las telecomunicaciones siguen siendo adoptantes especializados, utilizando los pagos instantáneos principalmente para reclamaciones y facturación de suscripciones.

El lanzamiento por parte de Visa de la protección contra el fraude de cuenta a cuenta basada en inteligencia artificial subraya cómo los proveedores de redes adaptan los activos de riesgo existentes a la nueva vía, ofreciendo a los comerciantes continuidad de marca al tiempo que reducen la exposición a los contracargos. A medida que los minoristas normalizan los reembolsos y pagos instantáneos, las brechas en la experiencia del cliente entre las vías tradicionales y en tiempo real se amplían, impulsando aún más los volúmenes dentro del mercado europeo de pagos en tiempo real.

Análisis geográfico

El Reino Unido mantuvo el 27,30% del mercado europeo de pagos en tiempo real en 2025 gracias a las maduras vías de Pagos Más Rápidos y la activa regulación de banca abierta. La Visión Nacional de Pagos promueve los pagos de consumidor a cuenta a cuenta, y los primeros adoptantes reportan mayores tasas de conversión y menores costes que los equivalentes con tarjeta. Sin embargo, la exclusión post-Brexit de los esquemas instantáneos SEPA obliga a los PSP del Reino Unido a gestionar pilas técnicas duales, aumentando los gastos generales operativos. Las normas de salvaguarda de la Autoridad de Conducta Financiera y de reembolso de estafas de pago por empuje autorizado elevan el cumplimiento normativo pero refuerzan la confianza del usuario, manteniendo los volúmenes.

Alemania y Francia forman el núcleo industrial. Se prevé que los ingresos de banca abierta alemanes alcancen los 9.000 millones de USD en 2030, respaldados por los estándares de API del Grupo Berlin y la alta penetración de teléfonos inteligentes. El rendimiento diario de TARGET2 de 350.000 pagos por valor de EUR 1,7 billones (USD 1,84 billones) demuestra una escala sistémica lista para las superposiciones instantáneas. Francia se beneficia del lanzamiento de Wero en agosto de 2025 y de la política nacional para reducir la dependencia de los esquemas no europeos, orientando a los emisores domésticos hacia la aceptación de carteras panregionales.

Polonia ejemplifica la adopción de alta velocidad, creciendo a una CAGR del 15,92% gracias al aumento del 20,2% en las transacciones de BLIK y la expansión de usuarios de Express Elixir. La inversión gubernamental en iniciativas de economía digital y la migración a ISO 20022 de los sistemas de compensación centrales proporcionan apoyo estructural a largo plazo. �����貹ñ�� e Italia se benefician de la cooperación Bizum-Bancomat Pay y de la conectividad con TIPS, pero aún deben elevar la conciencia del consumidor a los niveles nórdicos. En conjunto, estas dinámicas indican una diversificación geográfica sostenida, ampliando la base direccionable para los proveedores activos en el mercado europeo de pagos en tiempo real.

Panorama competitivo

La competencia sigue siendo moderadamente fragmentada, condicionada más por los mandatos regulatorios que por los ciclos orgánicos del mercado. Las empresas de tecnología financiera con conexión directa como Adyen registraron una CAGR de ingresos del 34,5% (2019-2023), mientras que los procesadores tradicionales como Worldpay crecieron solo un 3% interanual en el cuarto trimestre de 2023, lo que revela una ventaja estructural para las arquitecturas de plataforma única capaces de incorporar rápidamente esquemas locales. La prevista adquisición de Worldpay por parte de Global Payments, si se aprueba, crearía el mayor adquirente de comerciantes del Reino Unido con una cuota del 30%, señalando una presión de consolidación entre las empresas tradicionales que buscan economías de escala para financiar el cumplimiento normativo y la innovación.

Los bancos incumbentes persiguen la integración vertical: BNP Paribas amplió sus capacidades de compensación instantánea a los clientes de tesorería corporativa, incorporando análisis de previsión de efectivo. Los nuevos participantes de tecnología financiera se diferencian a través de servicios especializados: Banking Circle ofrece pagos instantáneos transfronterizos de bajo valor, mientras que Trustly se centra en el proceso de pago de comerciante A2A en 30 mercados. El despliegue coordinado de Wero por parte de la Iniciativa Europea de Pagos subraya una agenda estratégica de soberanía, dando a los bancos regionales una participación en las carteras digitales de los consumidores y en el proceso de pago de los comerciantes, desafiando así el dominio de las redes de tarjetas globales en el mercado europeo de pagos en tiempo real.

Surgen oportunidades de espacio en blanco en torno a la interoperabilidad transfronteriza y la habilitación de las pymes. Los proveedores que construyen motores de riesgo basados en inteligencia artificial para la detección del fraude de pago por empuje autorizado u ofrecen servicios gestionados de liquidez a través de los fondos TIPS y RT1 están en posición de capturar precios premium. El próximo euro digital podría remodelar los fondos de valor; las empresas europeas puras colectivamente añadieron 23.000 millones de USD en valor de mercado tras las actualizaciones positivas sobre la moneda digital del banco central (CBDC), lo que destaca la expectativa de los inversores de que los actores nativos puedan monetizar la infraestructura digital del banco central de manera más eficaz que los competidores no europeos.

Líderes de la industria europea de pagos en tiempo real

ACI Worldwide Inc.

Fiserv Inc.

Paypal Holdings Inc.

Mastercard Inc.

Visa Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Global Payments anunció una oferta de adquisición de Worldpay para formar el mayor adquirente de comerciantes del mundo. Estratégicamente, la operación busca escala de transacciones y conectividad combinada de esquemas para igualar la agilidad de las empresas de tecnología financiera, al tiempo que distribuye los crecientes costes de cumplimiento de AML y fraude de pago por empuje autorizado entre una base de volumen mayor.

- Abril de 2025: el Banco Central Europeo mejoró sus servicios de pago transfronterizo, procesando 4,1 millones de transacciones anuales en más de 200 jurisdicciones. La mejora incorpora módulos de gestión del riesgo de tipo de cambio, posicionando los servicios del Banco Central Europeo como una capa de liquidación de baja fricción alineada con los plazos de pago instantáneo.

- Marzo de 2025: el Informe Especial del Tribunal de Cuentas Europeo sobre Pagos Digitales destacó 1 billón de EUR (1,08 billones de USD) en valor anual de pagos digitales en la UE, recomendando directrices más claras sobre intervención en precios para garantizar la paridad de acceso a los pagos instantáneos, una recomendación que probablemente acelere los límites de comisiones en el mercado europeo de pagos en tiempo real.

- Enero de 2025: los bancos de la zona euro quedaron legalmente obligados a recibir transferencias de crédito instantáneas, con la capacidad de envío prevista para octubre de 2025. El mandato neutraliza los precios premium y obliga a la verificación del beneficiario, impulsando a los bancos hacia inversiones en infraestructura resiliente contra el fraude.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de pagos en tiempo real como todas las operaciones de banco a banco, nacionales o transfronterizas, que se liquidan en menos de diez segundos, 24 horas al día, 7 días a la semana, 365 días al año, en el marco de sistemas como la transferencia instantánea de créditos SEPA, más los ingresos generados en torno a ese flujo en concepto de plataformas, conmutación, supervisión del fraude y asesoramiento. Por lo tanto, obtenemos valor de las aplicaciones de iniciación de pagos, los complementos de solicitud de pago y los servicios de conversión ISO 20022 que apoyan directamente la liquidación instantánea.

Exclusión del ámbito de aplicación: Se omiten las transferencias ACH por lotes, las transferencias push de tarjeta a tarjeta y las comisiones vinculadas únicamente a la liquidez mayorista del SLBTR.

������Գٲ�����ó��

- Por tipo de pago

- P2P

- P2B / C2B

- Por componente

- Plataforma / Software

- Servicios (consultoría, integración, gestionados)

- Por tamaño de empresa

- Grandes empresas

- Pequeñas y medianas empresas (pymes)

- Por industria de usuario final

- Banca y servicios financieros (BFSI)

- Comercio minorista y comercio electrónico

- Telecomunicaciones y medios de comunicación

- Sanidad

- Otras industrias de usuario final

- Por país

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- Polonia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a jefes de producto de procesadores de pagos, directores de tesorería de grandes minoristas y responsables de asociaciones de tecnología financiera del Reino Unido, Alemania, Polonia, �����貹ñ�� y los países nórdicos. Sus aportaciones nos ayudaron a validar las comisiones de los sistemas, los cambios en la combinación de transacciones y los plazos probables de implantación de ISO 20022 y Request-to-Pay, colmando lagunas que los datos públicos por sí solos no podían cubrir.

Investigación documental

Comenzamos reuniendo conjuntos de datos de nivel 1 de libre acceso, estadísticas de pagos del Banco Central Europeo, indicadores de Eurostat sobre teléfonos inteligentes y comercio electrónico, actualizaciones del reglamento del Consejo Europeo de Pagos y cuadros de mando de transferencias instantáneas de bancos centrales nacionales, porque cuantifican volúmenes, valores y límites máximos de adopción. Otros datos proceden de textos normativos (Reglamento sobre pagos instantáneos, borradores de la DSP3), organismos comerciales como UK Pay o Bankgirot de Suecia, y estudios académicos sobre el fraude en los pagos push autorizados. Para evaluar los ingresos de los proveedores, nuestros analistas extraen datos de D&B Hoovers, noticias de Dow Jones Factiva y declaraciones de inversores publicadas en el archivo de Factiva, que revelan rangos de precios y recuentos de contratos. Los comunicados de prensa, los portales de contratación y las tendencias de patentes completan el cuadro. La lista anterior es ilustrativa; se recurrió a muchas otras fuentes para realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

El modelo comienza con una reconstrucción descendente. Los informes nacionales y del BCE proporcionan los volúmenes de transferencias instantáneas de 2024, que se multiplican por las tarifas medias de los servicios y las tasas de las licencias de software superpuestas para llegar a un conjunto de ingresos de 2025. Los roll-ups de proveedores y las comprobaciones de volumen ASP × muestreadas actúan como pruebas ascendentes selectivas para afinar los totales. Los principales impulsores, el alcance de SCT Inst, la penetración per cápita de los smartphones, el crecimiento de las llamadas API de banca abierta, los ratios de pérdidas por fraude y el progreso de la migración a ISO 20022, alimentan una regresión multivariable que proyecta valores hasta 2030. En los casos en que los datos de los proveedores eran escasos, imputamos los volúmenes utilizando índices de penetración de referencia de países similares antes de volver a ejecutar las bandas de sensibilidad.

Ciclo de validación y actualización de datos

Los resultados superan umbrales de desviación frente a series externas y entrevistas entre pares; cualquier anomalía superior al 5% desencadena una nueva revisión por parte de los analistas. Los informes se actualizan anualmente, con ediciones provisionales si se producen cambios importantes en la normativa o los precios, y cada entrega incluye un barrido final de coherencia.

Por qué la línea de base de pagos en tiempo real de Mordor Europa manda en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas eligen diferentes zonas geográficas, incluyen o excluyen ingresos superpuestos o estiran las hipótesis de la tasa compuesta anual. Según ���ϲ�����, el establecimiento disciplinado del alcance y las actualizaciones anuales frenan estas desviaciones.

Las principales causas de las diferencias son la reducción de las cestas de países, la utilización del valor de las transacciones en lugar de los ingresos, la previsión de un único escenario y las conversiones de divisas obsoletas utilizadas por algunos editores, que en conjunto alejan sus totales de los nuestros.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 7.210 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 4.890 MILLONES DE DÓLARES (2023) | Consultoría global A | Excluye el software superpuesto y utiliza la base 2023 sin paridad de inflación |

| USD 6,49 B (2025) | Consultoría regional B | Contabiliza sólo los flujos P2P y seis economías centrales, omitiendo Europa del Este |

Estas comparaciones demuestran que, aunque existen gamas, la equilibrada combinación de Mordor de ámbito regulado, modelización multivariable y actualizaciones puntuales ofrece a los responsables de la toma de decisiones un punto de partida fiable.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de pagos en tiempo real en 2026?

El tamaño del mercado europeo de pagos en tiempo real es de 7.960 millones de USD en 2026 y se prevé que alcance los 13.100 millones de USD en 2031 a una CAGR del 10,46%.

¿Qué segmento crece más rápido?

Las transacciones P2B/C2B representan el tipo de pago de más rápido crecimiento, avanzando a una CAGR del 13,59% hasta 2031 a medida que los comerciantes migran de las comisiones basadas en tarjetas.

¿Por qué se considera Polonia un país de alto crecimiento?

Polonia registra una CAGR del 15,92% gracias al crecimiento del 20,2% en las transacciones de BLIK y la creciente base de usuarios de Express Elixir, respaldados por una proactiva migración a ISO 20022 y la financiación gubernamental de la economía digital.

¿Cuáles son los principales desafíos para la adopción de los pagos instantáneos?

La fragmentación de la infraestructura entre TIPS, RT1 y los esquemas domésticos, y el creciente fraude de pago por empuje autorizado son las principales restricciones, reduciendo en un estimado de 3,9 puntos porcentuales la CAGR proyectada.

¿Cómo están monetizando los bancos las API de banca abierta bajo PSD3?

PSD3 y SPAA introducen modelos de remuneración que permiten a los bancos cobrar por servicios de datos premium, como los pagos recurrentes dinámicos, convirtiendo las inversiones en cumplimiento normativo en nuevas fuentes de ingresos.

¿Perturbará el euro digital a los proveedores de pagos instantáneos existentes?

Los proveedores anticipan que el euro digital podría aumentar los volúmenes al incorporar dinero del banco central en las carteras minoristas; las empresas con arquitecturas ágiles y centradas en API están mejor posicionadas para integrar el nuevo instrumento con rapidez.

Última actualización de la página el: