Tamaño y participación del mercado europeo de spirits artesanales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

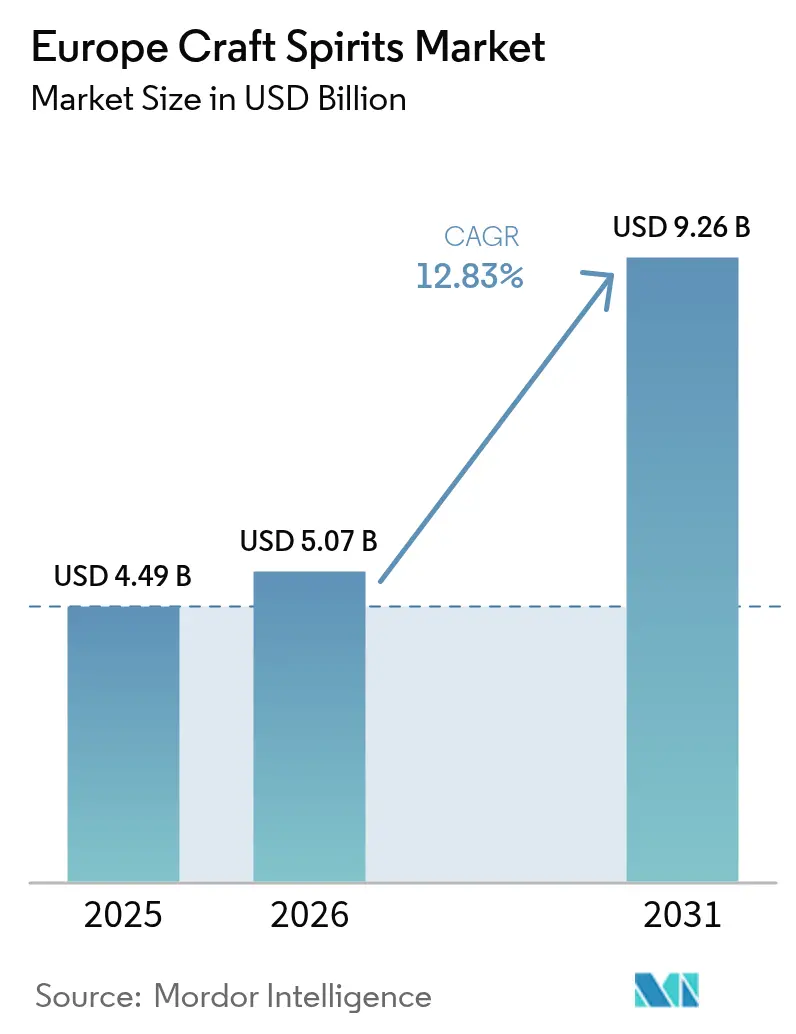

| Tamaño del mercado en el año base (2025) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.83% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de spirits artesanales por ���ϲ�����

El tamaño del mercado europeo de spirits artesanales fue valorado en 4.490 millones de USD en 2025 y se estima que crecerá desde los 5.070 millones de USD en 2026 hasta alcanzar los 9.260 millones de USD en 2031, a una CAGR del 12,83% durante el período de previsión (2026-2031). El mercado demuestra una clara transición hacia prácticas de producción sostenibles, con destiladores que implementan envases ecológicos, procesos energéticamente eficientes y abastecimiento de ingredientes locales. Estas iniciativas medioambientales se alinean con las preferencias de los consumidores por productos sostenibles. El panorama de los spirits artesanales europeos se caracteriza por una diversa gama de productores artesanales, con países como el Reino Unido, Alemania y Francia a la cabeza en el establecimiento de destilerías artesanales. Los métodos de producción en pequeños lotes, los perfiles de sabor únicos y los ingredientes regionales distinguen a los spirits artesanales de las alternativas producidas en masa. El mercado se beneficia de sólidas tradiciones regionales, indicaciones geográficas protegidas y el creciente interés de los consumidores por spirits auténticos y de producción local. Además, el auge de la cultura del cóctel y la creciente demanda de establecimientos de hostelería premium han creado nuevas oportunidades para los fabricantes de spirits artesanales en toda Europa.

Conclusiones clave del informe

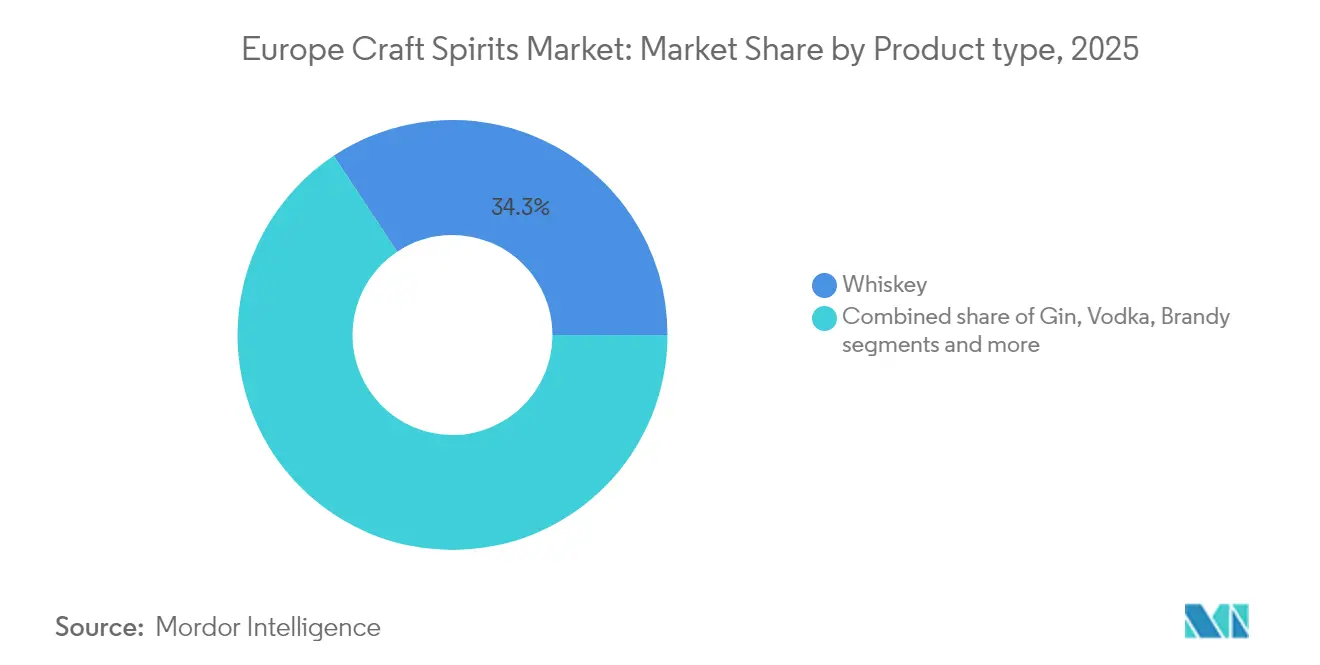

- Por tipo de producto, el whisky lideró con el 34,32% de la participación del mercado europeo de spirits artesanales en 2025; se prevé que el gin registre la CAGR más rápida del 13,03% hasta 2031.

- Por ingrediente, los spirits de base de cereales representaron el 55,74% del tamaño del mercado europeo de spirits artesanales en 2025, mientras que los spirits de base de frutas están en condiciones de expandirse a una CAGR del 13,28% entre 2026 y 2031.

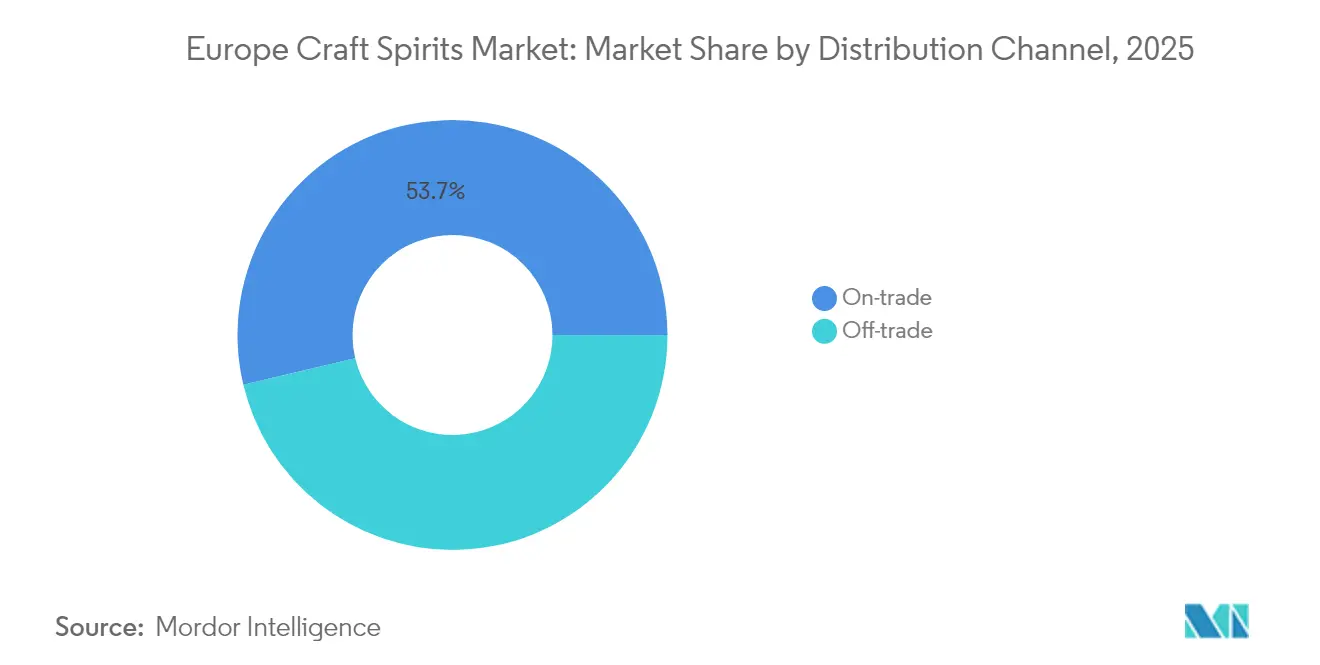

- Por canal de distribución, el canal on-trade captó el 53,72% de los ingresos en 2025; se prevé que el canal off-trade se acelere a una CAGR del 12,64%, debido al auge de los modelos digitales y de venta directa al consumidor.

- Por geografía, el Reino Unido ostentó una participación del 24,52% del tamaño del mercado europeo de spirits artesanales en 2025, mientras que Alemania está en camino de registrar una CAGR del 13,74% en el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de spirits artesanales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| El crecimiento del turismo y la hostelería genera un impacto positivo en el crecimiento | +3.2% | Reino Unido, Alemania, Francia, �����貹ñ��, Italia | Mediano plazo (2-4 años) |

| Diferenciación de productos en términos de ingredientes y contenido de alcohol | +2.6% | Alemania, Reino Unido, Francia, Suecia | Mediano plazo (2-4 años) |

| Aumento de la demanda de bebidas alcohólicas premium | +2.3% | Reino Unido, Francia, Alemania, Países Bajos | Corto plazo (≤2 años) |

| Preferencia creciente por sabores innovadores | +1.9% | Alemania, Reino Unido, Suecia, Polonia | Corto plazo (≤2 años) |

| Mayor enfoque en métodos de producción sostenibles en la fabricación de spirits | +1.6% | Suecia, Alemania, Países Bajos, Francia | Largo plazo (≥4 años) |

| Mayor accesibilidad al mercado a través del comercio electrónico y los canales de venta directa al consumidor | +1.3% | Reino Unido, Alemania, Francia, �����貹ñ�� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El crecimiento del turismo y la hostelería genera un impacto positivo en el crecimiento

El crecimiento del sector turístico y de la hostelería impulsa la expansión del mercado europeo de spirits artesanales. El aumento del turismo internacional y doméstico en Europa incrementa la demanda de bebidas auténticas y de alta calidad que representan las tradiciones y el artesanado local. Los turistas buscan experiencias de consumo únicas con sabores regionales, especialmente procedentes de destilerías locales. Esta tendencia es prominente en los destinos turísticos y las ciudades, donde bares, pubs y locales especializados en spirits artesanales presentan a los visitantes la diversidad de los spirits artesanales europeos. Según la Organización Mundial del Turismo de las Naciones Unidas (ONU Turismo), las llegadas de turistas internacionales a Europa aumentaron significativamente en 2024 en comparación con el año anterior. En 2024, las llegadas de visitantes internacionales a Europa alcanzaron aproximadamente 747 millones [1]Fuente: Organización Mundial del Turismo de las Naciones Unidas, "El turismo internacional recupera los niveles prepandémicos en 2024", unwto.org.

Diferenciación de productos en términos de ingredientes y contenido de alcohol

Los fabricantes de spirits artesanales europeos crean activamente productos únicos desarrollando ingredientes innovadores y ofreciendo diversas opciones de contenido de alcohol. Estas empresas construyen amplias carteras de productos que combinan spirits premium con alternativas de bajo contenido alcohólico y sin alcohol para satisfacer las diversas preferencias de los consumidores y las distintas ocasiones de consumo. El mercado responde a las crecientes tendencias de concienciación sobre la salud, tal como se documenta en el Informe de Perspectivas 2025 de Diageo, que muestra a los consumidores más jóvenes adoptando comportamientos de "franja cebra". Esta práctica consiste en que los consumidores alternan deliberadamente entre bebidas alcohólicas y no alcohólicas durante las ocasiones sociales, lo que refleja un cambio más amplio hacia hábitos de consumo equilibrados. La tendencia demuestra que las decisiones conscientes sobre la salud influyen en los patrones de compra y dan forma a las estrategias de desarrollo de productos en el mercado de spirits artesanales, especialmente entre los grupos demográficos más jóvenes que priorizan tanto el disfrute como el bienestar en sus elecciones de bebidas.

Aumento de la demanda de bebidas alcohólicas premium

El mercado europeo de spirits demuestra un cambio significativo hacia los productos premium, incluso en medio de presiones económicas. Los consumidores de toda Europa se inclinan cada vez más por spirits artesanales de alta calidad que presentan sabores únicos, ingredientes auténticos y artesanía tradicional. Esta tendencia es particularmente evidente entre los consumidores más jóvenes y urbanos que valoran los productos que ofrecen individualidad, herencia y narrativas de marca auténticas. El mercado muestra una demanda creciente de spirits premium, súper premium y con sabores. Los consumidores demuestran una mayor disposición a invertir en ediciones limitadas, spirits añejados y productos que enfatizan las características regionales y los métodos de producción tradicionales. Los resultados financieros de United Spirits Limited reflejan esta tendencia, con su segmento Prestige and Above representando el 87,4% de las ventas netas en 2023-24, logrando un crecimiento del 11,9%. La fuerte preferencia por las opciones premium entre los consumidores más jóvenes indica un cambio fundamental en la percepción de la calidad, lo que sugiere un crecimiento sostenido del valor de la categoría a largo plazo.

Preferencia creciente por sabores innovadores

La innovación en sabores ha emergido como un impulsor clave del crecimiento en el mercado de spirits, especialmente entre los consumidores más jóvenes que muestran un mayor interés por perfiles de sabor experimentales. Los tequilas con sabores demuestran un crecimiento significativo, atrayendo a consumidores que buscan nuevas experiencias de consumo al tiempo que valoran los métodos de producción tradicionales. Las destilerías artesanales europeas han fortalecido esta tendencia al introducir combinaciones botánicas innovadoras y técnicas de añejamiento, que las empresas más grandes adoptan posteriormente. El creciente panorama de sabores ha disuelto las distinciones tradicionales entre categorías, ya que los productores de gin incorporan botánicos al estilo del whisky y las marcas de vodka desarrollan perfiles afrutados similares a los licores. Esta evolución crea nuevas dinámicas de mercado y oportunidades de consumo. En mayo de 2024, Absolut presentó un vodka con sabor a miel en el Reino Unido, con sabores naturales y un distintivo perfil de sabor a miel dorada.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Estrictas regulaciones gubernamentales | -1.9% | Reino Unido, Suecia, Finlandia, Francia | Mediano plazo (2-4 años) |

| Preocupaciones de salud por el consumo excesivo | -1.6% | Suecia, Países Bajos, Alemania, Francia | Largo plazo (≥4 años) |

| El precio premium de los spirits artesanales enfrenta resistencia de los consumidores sensibles al precio | -1.0% | �����貹ñ��, Polonia, Italia, Resto de Europa | Corto plazo (≤2 años) |

| Los requisitos de almacenamiento y añejamiento incrementan los ciclos de producción y los costes operativos | -0.6% | Reino Unido, Francia, Alemania, �����貹ñ�� | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Estrictas regulaciones gubernamentales

El mercado europeo de spirits enfrenta presiones regulatorias crecientes que generan desafíos de cumplimiento y posibles barreras de acceso al mercado. La implementación en el Reino Unido de un sistema de aranceles sobre el alcohol basa la tributación en el contenido de alcohol en lugar de la categoría del producto, lo que afecta a las estrategias de precios en las carteras de spirits. La consideración de la Unión Europea de clasificar el etanol como una sustancia carcinógena, mutágena o tóxica para la reproducción (CMR) podría afectar significativamente a las formulaciones de productos y a las afirmaciones de marketing. La introducción en ��é���������� en 2024 de restricciones a la venta de alcohol limita la disponibilidad de productos e impone sanciones más estrictas por infracciones [2]Fuente: Agencia de Noticias Belga, El Gobierno aprueba restricciones a la venta de tabaco y alcohol,

belganewsagency.eu. Estos cambios regulatorios crean un complejo entorno de cumplimiento, aumentan los costes operativos y restringen la flexibilidad de marketing, afectando especialmente a los productores más pequeños con recursos regulatorios limitados.

Preocupaciones de salud por el consumo excesivo

La concienciación sobre la salud y las preocupaciones relacionadas con el consumo excesivo de alcohol constituyen restricciones fundamentales para la trayectoria de crecimiento del mercado europeo de spirits artesanales. Las preferencias de los consumidores demuestran una transformación mensurable hacia productos con menor contenido de alcohol o la abstinencia total del consumo de alcohol. En muchos países europeos, el consumo de spirits es relativamente bajo en comparación con la cerveza y el vino. Esto se debe en parte a las preferencias culturales, ya que el vino se consume frecuentemente con las comidas y con moderación. Además, existe una tendencia creciente hacia el consumo moderado de alcohol y una disminución del consumo episódico intenso. Existe una tendencia hacia el consumo moderado de alcohol, con un mayor número de personas que eligen opciones de bajo contenido alcohólico u optan por bebidas no alcohólicas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el whisky domina, el gin acelera el crecimiento

El whisky ostenta una participación de mercado del 34,32% en el mercado europeo de spirits en 2025, manteniendo su posición como categoría de producto líder. Esta dominancia se debe a su sólida herencia y a sus eficaces estrategias de posicionamiento premium. El gin demuestra un impulso significativo con una CAGR proyectada del 13,03% de 2026 a 2031, impulsado por innovaciones botánicas y métodos de producción artesanal que conectan con los consumidores que buscan experiencias únicas. El vodka mantiene una presencia sustancial en el mercado gracias a sus variaciones de sabor y atributos de mezclabilidad, mientras que el brandy sostiene su estatus premium en Francia y �����貹ñ��. Las categorías de tequila y ron se están expandiendo a través de ofertas premium y una mayor presencia en la cultura del cóctel.

La estructura del mercado se está transformando a medida que las categorías de productos se interconectan cada vez más a través de la innovación entre categorías. Diageo ejemplifica esta tendencia, con su estrategia de cartera premium obteniendo resultados notables, particularmente en su segmento de tequila, donde Don Julio mostró un crecimiento sustancial en el ejercicio fiscal 2024. Las empresas gestionan carteras de spirits diversas en lugar de centrarse en categorías únicas, lo que requiere una arquitectura de marca refinada y enfoques de gestión de cartera para establecer posiciones de mercado distintivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por ingrediente: el liderazgo de la base de cereales enfrenta el desafío de la base de frutas

Los spirits de base de cereales ostentan una participación dominante del 55,74% del mercado europeo en 2025. Esta posición de liderazgo se debe a la infraestructura de producción bien establecida y a la amplia aceptación de los consumidores en las categorías de whisky, vodka y gin. La sólida cadena de suministro del segmento y sus capacidades de producción escalables garantizan una calidad consistente en todos los segmentos de precio, desde las ofertas de valor hasta las ultrapremium. Se espera que los spirits de base de frutas crezcan a una CAGR del 13,28% durante 2026-2031.

Este crecimiento refleja la creciente preferencia de los consumidores por los ingredientes naturales y los perfiles de sabor distintivos, particularmente en los brandies premium y los licores de frutas que destacan los orígenes regionales y los procesos de fabricación tradicionales. Los spirits de base de agave, específicamente el tequila y el mezcal, están ampliando su presencia en el mercado europeo a pesar de las limitaciones de suministro, atrayendo a consumidores interesados en experiencias auténticas. La innovación en ingredientes ha emergido como un diferenciador clave del mercado, con las consideraciones de sostenibilidad que afectan cada vez más a las decisiones de compra de los consumidores. En marzo de 2025, Doghouse presentó el primer whisky 'estilo bourbon' de Londres, añejado durante tres años en barricas de roble americano vírgenes y carbonizadas, produciendo notas de vainilla, caramelo y especias.

Por canal de distribución: dominancia del canal on-trade, aceleración del canal off-trade

Los canales on-trade concentran el 53,72% del mercado europeo de spirits en 2025, beneficiándose de la recuperación del sector hotelero y del renovado interés de los consumidores en el consumo experiencial. Los spirits premium muestran un sólido desempeño en este canal, con cócteles de autor que permiten la prueba del producto y el desarrollo de marca en establecimientos de alta visibilidad. La relevancia del canal va más allá del volumen de ventas, ofreciendo oportunidades esenciales de construcción de marca a través de la promoción de los bartenders y el marketing experiencial que influye en las preferencias de los consumidores y apoya la premiumización.

Se proyecta que el canal off-trade crezca a una CAGR del 12,64% de 2026 a 2031, lo que refleja el impacto sostenido de los patrones de consumo de la era pandémica y el crecimiento del comercio electrónico. Las tiendas especializadas y de licores desempeñan un papel vital en la distribución de spirits premium, ofreciendo selecciones curadas y orientación experta que fomentan la compra de productos premium. Los modelos de venta directa al consumidor apoyan a estos minoristas especializados, ya que las marcas desarrollan plataformas de comercio electrónico que generan valiosos datos de consumidores al tiempo que mejoran los márgenes de beneficio. La aprobación por parte de la Comisión Europea de un plan francés de 5.000 millones de EUR para apoyar las exportaciones de vinos y spirits a los Estados Unidos subraya la importancia de los canales de distribución internacionales y el posible impacto de las disputas comerciales en el acceso al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El Reino Unido ostenta una participación de mercado del 24,52% en el mercado europeo de spirits artesanales en 2025, impulsado por su consolidada herencia whiskyera y su cultura del cóctel. La extensa red de microdestilerías y productores artesanales del país combina métodos de producción tradicionales con innovación para atender la creciente demanda de los consumidores de spirits premium y locales. El sector de la hostelería del Reino Unido apoya el crecimiento de los spirits artesanales a través de su cultura del cóctel y su presencia en el canal on-trade, lo que permite a las marcas mostrar sus productos a través de experiencias de cata y ofertas de cócteles.

Alemania muestra un potencial de mercado significativo con una CAGR proyectada del 13,74% de 2026 a 2031, respaldado por las tendencias de premiumización y la innovación de productos. La estabilidad económica del país, con un crecimiento real del PIB del 1,1% en la Unión Europea para 2025, sostiene el consumo de spirits premium a pesar de los desafíos económicos. Francia mantiene su fortaleza en el mercado a través de su producción de coñac y su creciente segmento de spirits artesanales, mientras que �����貹ñ�� se beneficia de su consolidado consumo de gin tónic. Los Países Bajos, Italia, Suecia y Polonia ofrecen oportunidades de mercado únicas, con Suecia centrada en productos sostenibles y orientados a la salud.

Los mercados de Europa del Este dentro del segmento Resto de Europa muestran un potencial creciente para los spirits premium a medida que aumentan las rentas disponibles de los consumidores. Si bien la inflación regional ha disminuido, la inflación subyacente continúa, afectada por el aumento de los salarios reales y los mercados laborales ajustados. Se espera que el crecimiento del consumo de los hogares beneficie al mercado de spirits artesanales. El desempeño positivo del sector servicios en toda Europa crea condiciones favorables para el consumo de spirits en el canal on-trade, respaldado por la continua recuperación de los sectores turístico y de la hostelería.

Panorama competitivo

El mercado europeo de spirits está muy fragmentado, con una participación significativa de corporaciones multinacionales como Pernod Ricard SA y Diageo PLC, junto con actores regionales consolidados como William Grant and Sons y Remy Cointreau. Estas empresas persiguen estrategias centradas en el desarrollo de productos premium y la diversificación de carteras, incluidos productos ultrapremium y alternativas sin alcohol o de bajo contenido alcohólico, para adaptarse a las cambiantes preferencias de los consumidores. El enfoque en la premiumización está impulsado por la creciente demanda de los consumidores de ofertas únicas y de alta calidad, mientras que el segmento sin alcohol o de bajo contenido alcohólico atiende a la creciente demografía consciente de la salud.

Para fortalecer su posición en el mercado, estas empresas también invierten en campañas de marketing, colaboraciones y envases innovadores para mejorar el atractivo de la marca. La competencia se ha intensificado aún más con el auge de las destilerías artesanales, que desafían a los fabricantes establecidos a través del marketing centrado en la herencia y los ingredientes innovadores. Estas destilerías artesanales enfatizan la autenticidad, el abastecimiento local y los métodos de producción artesanal, particularmente en los segmentos de gin y whisky, atrayendo a consumidores que buscan productos distintivos y de nicho. Además, la creciente popularidad del marketing experiencial por parte de las destilerías artesanales, como las visitas a destilerías y los eventos de cata, ha contribuido aún más a su ventaja competitiva en el mercado.

Las empresas del mercado implementan tecnologías digitales para obtener ventajas competitivas. Mejoran sus operaciones y fortalecen las relaciones con los clientes a través de iniciativas digitales, mientras que las plataformas de comercio electrónico permiten la venta directa a los consumidores y apoyan los esfuerzos de recopilación de datos. Las empresas también utilizan la inteligencia artificial para mejorar sus procesos de producción y comprender mejor los patrones de comportamiento de los consumidores.

Líderes de la industria de spirits artesanales europeos

Pernod Ricard SA

Bacardi Limited

Diageo PLC

Constellation Brands Inc.

William Grant and Sons Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Johnnie Walker presentó el Johnnie Walker Vault, una plataforma de lujo global enfocada en la mezcla de whiskies. The Vault mantiene una colección de 500 whiskies procedentes de barricas raras, añejas y fantasma.

- Marzo de 2025: Radico Khaitan presentó Ankahi Zaffran Spiced Liqueur, el primer producto de su serie Ankahi Liqueur. El producto debutó en ProWein en Düsseldorf, Alemania. La empresa tiene como objetivo expandir su huella global en el mercado de spirits premium.

- Febrero de 2025: Jason Momoa lanzó su marca de vodka Meili en el Reino Unido a través de una asociación con Amathus Drinks, que actúa como distribuidor en el Reino Unido.

- Abril de 2024: Brave New Spirits, un embotellador de whisky escocés, presentó la serie Whisky Heroes. El lanzamiento inicial incluye ocho whiskies, entre ellos siete single malts y un single grain, añejados o terminados en barricas de jerez y barriles de bourbon.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de bebidas espirituosas artesanales como el valor anual de las bebidas destiladas producidas en instalaciones pequeñas o de propiedad independiente, en lotes normalmente inferiores a 750 litros, en los que los destiladores controlan cada paso, desde la maceración hasta el embotellado. Según ���ϲ�����, el estudio abarca el whisky, la ginebra, el vodka, el brandy y otras variantes artesanales similares que se venden en los canales de hostelería y restauración de 10 países europeos.

Exclusión del ámbito de aplicación: no se contabilizan los cócteles espirituosos aromatizados listos para beber ni el alcohol industrial a granel.

������Գٲ�����ó��

- Por tipo de producto

- Whisky

- Gin

- Vodka

- Brandy

- Otros tipos

- Por ingrediente

- Base de cereales

- Base de frutas

- Base de agave

- Otros

- Por canal de distribución

- On-trade

- Off-trade

- Tiendas especializadas y de licores

- Otros canales off-trade

- Por geografía

- Alemania

- Francia

- Reino Unido

- �����貹ñ��

- Países Bajos

- Italia

- Suecia

- Polonia

- �����������

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a destiladores artesanales, distribuidores, gerentes de bares y responsables de regulación de Alemania, Reino Unido, Francia, Italia y �����貹ñ��. Las conversaciones validaron los precios típicos de salida de destilería, el tamaño medio de los lotes y el ritmo al que las nuevas marcas consiguen espacio en las estanterías, llenando así los huecos dejados por el trabajo de oficina.

Investigación documental

Empezamos por trazar la huella de la producción y el consumo utilizando conjuntos de datos de nivel 1 que no son de pago, como la producción de bebidas de Eurostat, los flujos comerciales HS-2208 de UN Comtrade, los informes estadísticos anuales de SpiritsEurope y los registros nacionales de impuestos especiales que enumeran las microdestilerías activas. Los archivos de las empresas, los prospectos de OPV y los libros blancos de las asociaciones de hostelería complementan las métricas de oferta con indicios de canales y precios.

Las herramientas de suscripción, D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para el seguimiento de acuerdos/noticias, nos ayudan a examinar las señales financieras y a detectar adiciones de capacidad. Estas fuentes conforman colectivamente el conjunto de la demanda, pero la lista es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente parte de los litros de producción de Eurostat, alineados con los balances de importación-exportación para obtener el consumo aparente, que se multiplica por los precios de venta medios ponderados del segmento artesanal. Los controles ascendentes seleccionados, muestreados ASP x botellas de 60 destilerías encuestadas, anclan los totales. Los datos clave del modelo incluyen el recuento de destilerías registradas, el consumo de bebidas espirituosas por litro per cápita, la penetración de la artesanía en las ventas en hostelería, los cambios en los impuestos especiales y las escalas de precios de la premiumización. Una regresión multivariante, que utiliza el PIB per cápita y la afluencia turística como predictores, proyecta los volúmenes; la suavización exponencial afina las tendencias del ASP a corto plazo. En los casos en que las muestras ascendentes se quedan cortas, se ajustan los ratios para que coincidan con los datos de envíos verificados antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se comparan con los datos comerciales y las referencias de SpiritsEurope; las anomalías provocan un nuevo contacto con las fuentes. Dos analistas revisan los supuestos antes de aprobarlos. Actualizamos cada modelo anualmente y realizamos ajustes provisionales cuando se producen reformas fiscales, lanzamientos importantes de capacidad o perturbaciones del consumo.

Por qué la línea de base de Mordor's Europe Craft Spirits es fiable

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de productos, divisiones de canales y cadencias de actualización, lo que modifica tanto los volúmenes como los precios medios.

Los principales factores de desviación son si el licor sin alcohol y las bebidas aromatizadas RTD se incluyen en los totales, la agresividad de las hipótesis de inflación de precios y la frecuencia con que las entrevistas primarias recalibran el modelo. El ámbito de aplicación de Mordor refleja las definiciones de impuestos especiales de la UE, utiliza 2024 como año base limpio y se actualiza cada doce meses, lo que reduce las desviaciones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.490 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 8,40 B (2024) | Consultoría global A | Paquetes de RTD aromatizados y licores regionales; sin verificación de precios primarios |

| 4.980 MILLONES DE DÓLARES (2023) | Consultoría regional B | Aplica una TCAC constante del 22,6 % sin pruebas de tensión de escenarios |

| 1.120 MILLONES DE DÓLARES (2022) | Perspectivas del sector C | Sólo se contabilizan las microdestilerías registradas, excluidas las marcas destiladas por contrato. |

En resumen, al seleccionar definiciones acordes con la UE, combinar datos de producción verificados con auditorías de precios a nivel de canal y actualizar el modelo en un estricto ciclo anual, Mordor ofrece una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de spirits artesanales?

El mercado europeo de spirits artesanales está valorado en 5.070 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado europeo de spirits artesanales?

Se proyecta que se expanda a una CAGR del 12,83% entre 2026 y 2031, alcanzando los 9.260 millones de USD.

¿Qué categoría de producto lidera el mercado europeo de spirits artesanales?

El whisky lidera con una participación del 34,32% en 2025, respaldado por una sólida premiumización e impulso exportador.

¿Qué país registra el mayor crecimiento en el mercado europeo de spirits artesanales?

Se prevé que Alemania registre una CAGR del 13,74% de 2026 a 2031, superando a otras grandes economías.

Última actualización de la página el: