Tamaño y participación del mercado europeo de cerveza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 308.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 376.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de cerveza por ���ϲ�����

Se proyecta que el tamaño del mercado europeo de cerveza crecerá sustancialmente, aumentando de USD 308,51 mil millones en 2026 a USD 376,06 mil millones en 2031, a una CAGR del 4,04%. En términos de volumen de mercado, se espera que el mercado crezca de 36,81 mil millones de litros en 2026 a 41,43 mil millones de litros en 2031, a una CAGR del 2,39% durante el período de previsión (2026-2031). Los cerveceros se centran cada vez más en productos premium, que atienden las preferencias cambiantes de los consumidores por bebidas de mayor calidad. Además, existe una expansión significativa en la oferta de cervezas con bajo contenido de alcohol y sin alcohol, en línea con la creciente demanda de opciones más saludables y orientadas al estilo de vida. Asimismo, la adopción de envases reciclables está ganando terreno, reflejando tanto las preocupaciones medioambientales como las presiones regulatorias. Estas tendencias contribuyen colectivamente a precios de venta medios más altos, incluso cuando los volúmenes totales de cerveza se estabilizan.

Conclusiones clave del informe

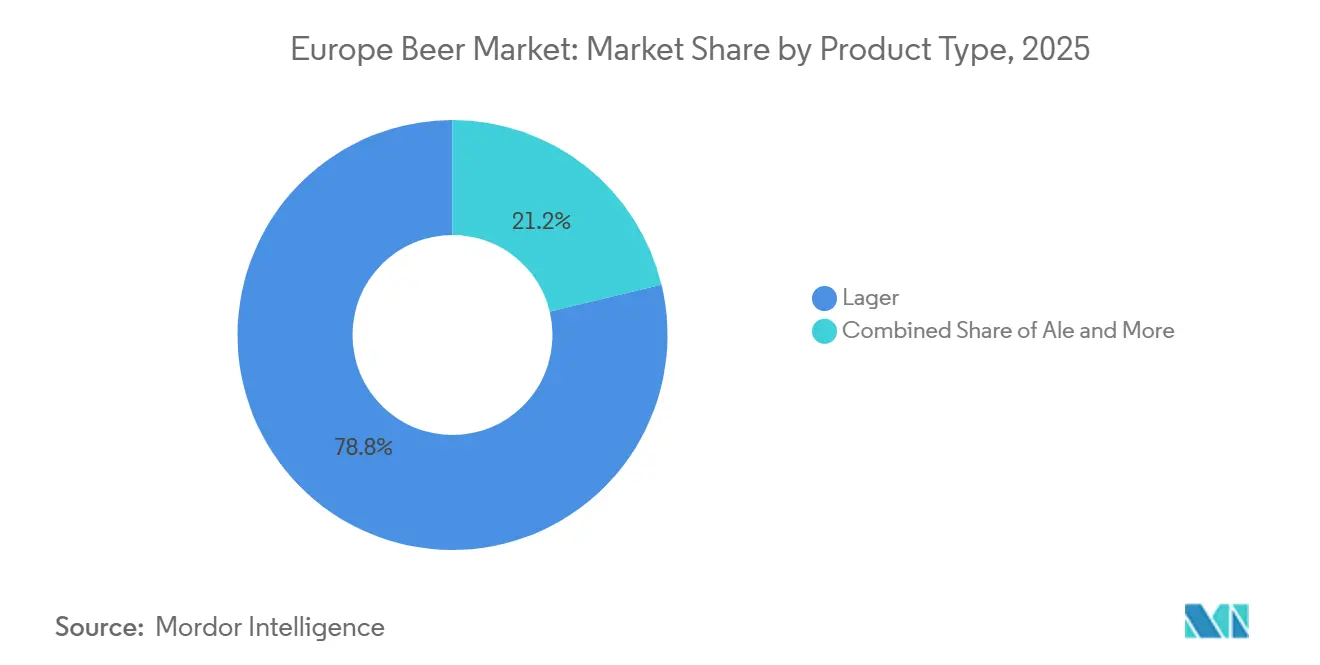

- Por tipo de producto, la lager ostentó el 78,76% de la participación del mercado europeo de cerveza en 2025; se proyecta que la ale registre la mayor CAGR del 5,66% hasta 2031.

- Por categoría, el segmento estándar representó el 85,65% del tamaño del mercado europeo de cerveza en 2025, mientras que el premium tiene previsto expandirse a una CAGR del 4,72% hasta 2031.

- Por tipo de envase, las botellas dominaron con una participación en los ingresos del 42,35% en 2025; se espera que las latas exhiban la CAGR más sólida del 5,05% durante el período de previsión.

- Por canal de distribución, el off-trade controló el 51,22% de la participación en los ingresos en 2025, mientras que se anticipa que el on-trade registre una CAGR del 4,76% hasta 2031.

- Por geografía, el Reino Unido acaparó una participación del 21,32% de las ventas de 2025, mientras que Francia se dispone a registrar la CAGR más rápida del 4,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de cerveza

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Renacimiento de la cerveza artesanal | +1.2% | Global, con concentración en el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Formatos de productos y sabores innovadores | +0.8% | Europa Occidental, en expansión hacia Europa Central | Corto plazo (≤ 2 años) |

| Expansión de la cerveza con bajo contenido de alcohol/sin alcohol | +1.5% | Global, liderado por Alemania y Escandinavia | Largo plazo (≥ 4 años) |

| Avances en la tecnología de elaboración de cerveza | +0.6% | Mercados europeos desarrollados, centros tecnológicos | Mediano plazo (2-4 años) |

| Elaboración sostenible y cadenas de suministro | +0.9% | En toda Europa, impulsada por el cumplimiento normativo | Largo plazo (≥ 4 años) |

| Marca sofisticada y narración de historias | +0.7% | Mercados premium de toda Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Renacimiento de la cerveza artesanal

Francia, que alberga actualmente la mayor red de la UE con 2.500 cerveceros independientes, exhibe la paradoja del renacimiento de la cerveza artesanal europea[1]Fuente: Brewers of Europe, "Tendencias de la cerveza europea 2024", brewersofeurope.eu. A pesar de esta floreciente presencia, los segmentos artesanales representan solo entre el 5% y el 10% del volumen total del mercado, según señala Brewers of Europe. Esto sugiere que, si bien la elaboración artesanal puede no dominar en cuota de mercado, su influencia es palpable, ejerciendo presiones de premiumización sobre las marcas mainstream. Datos de The Brewers of Europe revelaron que en 2024, Alemania contaba con 836 microcervecerías[2]Fuente: The Brewers of Europe, "TENDENCIAS DE LA CERVEZA EUROPEA - 2025", brewersofeurope.eu. Además, el sector lidia con presiones de consolidación. El aumento de los costes de producción, con subidas del 44% en la malta de cebada y del 20% en las latas de aluminio, está provocando el cierre de cervecerías y la salida del mercado. Los grandes grupos cerveceros, que antes apostaban por adquisiciones artesanales, ahora están cambiando de rumbo, canalizando recursos hacia sus marcas internacionales insignia. Este renacimiento artesanal ha dado lugar a un mercado dividido: mientras que los productores artesanales exitosos abanderan la premiumización, muchos otros se enfrentan a la extinción, reforzando involuntariamente a los productores a gran escala que integran sin problemas las innovaciones inspiradas en lo artesanal sin las complejidades asociadas.

Formatos de productos y sabores innovadores

Los cerveceros van más allá de las categorías de cerveza tradicionales, recurriendo a la diversificación de sabores para satisfacer los gustos cambiantes de los consumidores y respaldar precios premium. En Francia, se proyecta que las cervezas artesanales capturen una cuota de mercado del 27% para 2025, y los cerveceros están adoptando técnicas innovadoras como la fermentación acelerada para aumentar la eficiencia productiva. La sostenibilidad es también un foco clave, destacado por el compromiso de 1664 Blonde con malta 100% sostenible para 2026. Esta iniciativa, que involucra a 120 agricultores y abarca 2.765 hectáreas, garantiza la trazabilidad digital desde la cebada hasta la botella. La tecnología desempeña un papel fundamental, permitiendo a las cervecerías experimentar con sabores mientras garantizan una calidad constante. Los sistemas automatizados procesan ahora entre 230 y 235 latas por minuto, ofreciendo mayor flexibilidad en la gestión de recetas. Si bien el segmento de cervezas aromatizadas ha experimentado un crecimiento del 14% en Europa, los volúmenes totales han disminuido, subrayando la necesidad de que los cerveceros equilibren la novedad con la aceptación del consumidor. El desafío persiste: cómo escalar estos formatos innovadores sin perder competitividad en costes frente a los productos establecidos.

Expansión de la cerveza con bajo contenido de alcohol/sin alcohol

Proyectada para superar a la ale como la segunda categoría de cerveza más grande del mundo para 2025, los segmentos de cerveza sin alcohol están experimentando un crecimiento notable. En 2024, según la Unión Europea, la producción de cerveza europea alcanzó los 34,7 mil millones de litros: mientras que la producción de cerveza alcohólica aumentó levemente un 0,6%, las variedades con bajo contenido de alcohol se dispararon un 11,1%, subrayando un claro cambio del consumidor hacia la moderación[3]Fuente: Eurostat, "La producción de cerveza aumenta a 34,7 mil millones de litros", ec.europa.eu. Liderando este cambio, los mercados europeos, particularmente Alemania, están presenciando una caída en los volúmenes de cerveza tradicional, pero un aumento en las ventas de cerveza sin alcohol, impulsando las ventas minoristas mundiales a nuevos máximos. El atractivo de las cervezas sin alcohol no se limita a los consumidores preocupados por su salud; también está siendo impulsado por medidas regulatorias. Por ejemplo, con Irlanda exigiendo etiquetas de advertencia sobre el cáncer en las bebidas alcohólicas, las alternativas sin alcohol ganan ventaja competitiva. Aprovechando este impulso, la adquisición de Britvic por parte de Carlsberg en enero de 2025 tiene como objetivo reforzar su cuota de mercado sin alcohol del 16% al 30%, con miras a un ahorro de costes anual de EUR 100 millones. Las innovaciones en la producción están refinando los perfiles de sabor, eliminando las barreras de adopción tradicionales. Mientras tanto, las alianzas con minoristas orientados a la salud están ampliando los canales de distribución, llegando a audiencias más allá del mercado cervecero convencional. Estos movimientos subrayan una convicción estratégica: los segmentos sin alcohol pueden trazar una trayectoria de crecimiento, incluso cuando el consumo de alcohol disminuye. Sin embargo,

Avances en la tecnología de elaboración de cerveza

En medio de las disrupciones relacionadas con el clima, la elaboración de cerveza europea está siendo remodelada por los avances tecnológicos, centrándose en la automatización, la sostenibilidad y una mayor resiliencia en la cadena de suministro. La startup española Ekonoke muestra el potencial de la innovación con sus sistemas de cultivo hidropónico de lúpulo. Estos sistemas reducen el ciclo de crecimiento de 6 meses a solo 3, utilizando 15 veces menos agua. Su enfoque pionero ha atraído inversiones de Hijos de Rivera y AB InBev. Esta innovación es oportuna, ya que la producción europea de lúpulo ha experimentado una caída del 40% debido al cambio climático, lo que pone en riesgo tanto la calidad como la disponibilidad de la cerveza. La automatización en la elaboración de cerveza ahora va más allá de la mera producción. Las instalaciones están adoptando sistemas que no solo aumentan las tasas de producción y mejoran los protocolos de saneamiento, sino que también permiten una gestión flexible de recetas en diversas líneas de productos. La transformación digital en la elaboración de cerveza no se limita a la producción. Las cervecerías están involucrando a los consumidores a través de innovaciones como los códigos QR para la transparencia de la cadena de suministro y plataformas de comercio electrónico especializadas para ventas directas. La verdadera ventaja competitiva reside en los cerveceros que adoptan un enfoque tecnológico holístico, integrándolo de manera fluida en la producción, la distribución y la interacción con el cliente, en lugar de perseguir proyectos de automatización aislados.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor competencia de otras bebidas alcohólicas | -0.9% | Europa Occidental, especialmente las regiones vitivinícolas | Mediano plazo (2-4 años) |

| Volatilidad y disponibilidad de materias primas | -1.1% | Global, aguda en el norte de Europa | Corto plazo (≤ 2 años) |

| Regulaciones medioambientales y presiones de sostenibilidad | -0.7% | En toda Europa, más estrictas en los países nórdicos | Largo plazo (≥ 4 años) |

| Aumento de las regulaciones contra el alcohol | -0.8% | En toda Europa, según el estado miembro | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mayor competencia de otras bebidas alcohólicas

Las bebidas listas para consumir (RTD, por sus siglas en inglés) están emergiendo como competidores formidables en el mercado de bebidas. Su aceptación en el mercado masivo fue notablemente destacada en ProWein 2024, donde las RTD fueron ampliamente exhibidas. Esta creciente popularidad ejerce presión competitiva, especialmente en las regiones vitivinícolas tradicionales. Aquí, los consumidores se inclinan cada vez más hacia productos orientados a la conveniencia que ofrecen diversos sabores sin las complejidades de la elaboración de cerveza. El desafío que plantean las RTD no se limita únicamente a sustituir las bebidas tradicionales. También compiten por los principales canales de distribución. Los minoristas, en busca de márgenes más altos, están otorgando a estas RTD un espacio privilegiado en las estanterías y una mayor atención de marketing, frecuentemente a expensas de las categorías tradicionales de cerveza. Mientras tanto, los productores de bebidas espirituosas y vino, aprovechando el reconocimiento de sus marcas consolidadas y sus robustas redes de distribución, se están posicionando estratégicamente para captar los momentos de consumo de cerveza. Esto es particularmente evidente entre los consumidores más jóvenes, que muestran una menor lealtad a las marcas y una mayor propensión a experimentar con diversas categorías de bebidas. A medida que las líneas entre las categorías de bebidas tradicionales continúan desdibujándose, el panorama competitivo se vuelve más intrincado. Esta evolución obliga a los productores de cerveza a apostar por la innovación y el posicionamiento estratégico para proteger su cuota de mercado, alejándose de la dependencia de las tendencias históricas de consumo.

Volatilidad y disponibilidad de materias primas

El cambio climático, las tensiones geopolíticas y las restricciones regulatorias están perturbando las cadenas de suministro de materias primas, poniendo en riesgo la continuidad de la producción y la previsibilidad de los costes. En 2024, la Unión Europea, el principal productor mundial de cebada, cosechó aproximadamente 50,4 millones de toneladas métricas para el año de comercialización 2024/2025, superando las expectativas, según informó el Departamento de Agricultura de los Estados Unidos. Sin embargo, la variabilidad de proteínas en Francia, que oscila entre el 9% y el 12%, introduce inconsistencias de calidad que afectan a las especificaciones de elaboración. Las regulaciones fitosanitarias de la UE se están endureciendo, limitando el uso del Etoxazol y el Bifenazato, lo que aumenta las vulnerabilidades en la producción de lúpulo. Simultáneamente, el cambio climático está reduciendo los rendimientos europeos de lúpulo en un 40%. La investigación sobre granos alternativos revela que, si bien los costes de producción de la malta de arroz son aproximadamente un 20% más elevados que los de la malta de cebada, el arroz presenta mejores rendimientos y requiere menos superficie para una producción de extracto equivalente. La inflación de los costes energéticos se suma a las presiones sobre las materias primas. Los cerveceros alemanes, que enfrentan altos costes de personal y un sentimiento del consumidor tibio, sienten el apretón en la competitividad, lo que lleva a pedir al gobierno alivio fiscal. Para reforzar la resiliencia de la cadena de suministro, son esenciales estrategias que enfaticen la diversificación y la forja de asociaciones a largo plazo con proveedores, garantizando un equilibrio entre la optimización de costes y la calidad y disponibilidad constantes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la lager se enfrenta a la innovación de la ale

En 2025, la lager ostenta una cuota de mercado dominante del 78,76%, pero los segmentos de ale la superan con una robusta CAGR proyectada del 5,66% hasta 2031. Este cambio subraya la evolución del paladar del consumidor, que se inclina hacia sabores más complejos y cervezas de inspiración artesanal. A medida que el mercado madura, se percibe una transición notable: los consumidores que antes se decantaban por el volumen de la lager ahora se orientan hacia las ales, valorando perfiles de sabor únicos y dispuestos a pagar un precio premium. Mientras tanto, la categoría de cerveza sin alcohol/con bajo contenido de alcohol está en auge, impulsada por la creciente conciencia sobre la salud y los estímulos regulatorios hacia opciones con menor graduación alcohólica. Las variedades especiales y de temporada, agrupadas bajo otros tipos de cerveza, pueden tener una menor cuota de volumen, pero sus precios premium indican un posicionamiento de nicho inteligente.

Las categorías de cerveza establecidas están siendo remodeladas por segmentos innovadores, que resuenan más con los valores y estilos de vida actuales de los consumidores. La escena de la cerveza artesanal europea está en auge, con Alemania y el Reino Unido a la vanguardia, mientras que Francia, �����貹ñ�� e Italia se están poniendo al día, mostrando un creciente apetito por las variedades artesanales. Gracias a los avances tecnológicos, los cerveceros de ale pueden ahora producir a escala sin sacrificar el toque artesanal que los distingue de las lagers convencionales. Este panorama sugiere que, si bien la diversificación de carteras es crucial, los cerveceros también deben perfeccionar sus competencias fundamentales. El floreciente mercado de la ale exige habilidades de producción y estrategias de marketing distintas, que divergen de los métodos tradicionales de la lager.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por categoría: el posicionamiento premium acelera la creación de valor

A pesar de que la categoría estándar acapara el 85,65% de participación en 2025, se proyecta que los segmentos premium crezcan a una CAGR del 4,72% hasta 2031. Esta tendencia subraya el giro de la industria hacia la premiumización, enfatizando la extracción de valor por encima del volumen puro. La disparidad en el rendimiento por categoría destaca la disposición de los consumidores a pagar más por la calidad percibida, las narrativas de marca auténticas y las experiencias enriquecidas. Para que el posicionamiento premium prospere, las marcas deben ofrecer calidad de manera constante, construir narrativas convincentes y forjar alianzas con canales de distribución que eleven su estatus de lujo a través de entornos minoristas seleccionados y un servicio de primer nivel.

Si bien la categoría estándar se mantiene resiliente, impulsada por consumidores sensibles al precio que valoran la accesibilidad, sus tasas de crecimiento decrecientes apuntan a una posible erosión. Este cambio podría verse alimentado por la mejora de las condiciones económicas y una base de consumidores más exigente. El impulso hacia la premiumización es evidente, con marcas como Birra Moretti reposicionándose con éxito. Otrora una importación italiana de nicho, Birra Moretti ha ascendido al liderazgo del mercado en el Reino Unido, gracias a su mensaje de autenticidad mediterránea y su calidad inquebrantable. Las estrategias de distribución se centran ahora en canales premium, orientándose hacia minoristas especializados, establecimientos de hostelería de lujo y plataformas de venta directa al consumidor, todo ello con el objetivo de reforzar los márgenes. La dinámica cambiante apunta a una inclinación del mercado a largo plazo hacia la premiumización. Sin embargo, los segmentos estándar continúan desempeñando un papel fundamental, garantizando el mantenimiento del volumen y protegiendo la cuota de mercado ante los desafíos competitivos.

Por tipo de envase: la sostenibilidad impulsa la adopción de latas

Impulsadas por los mandatos de sostenibilidad, las preferencias de conveniencia y la optimización de la cadena de suministro, se proyecta que las latas crezcan a una CAGR del 5,05% hasta 2031. En contraste, las botellas acapararon una cuota de mercado del 42,35% en 2025. Este cambio en el envasado subraya una creciente conciencia medioambiental, con la reciclabilidad del aluminio ganando prominencia sobre la percepción tradicional del vidrio como material premium. Los productores europeos de aluminio, agrupados bajo el Grupo Europeo de Envases de Aluminio, impulsan un ambicioso objetivo: el reciclaje del 100% de las latas de bebidas para 2030. Su estrategia incluye el desarrollo de aleaciones estandarizadas que puedan utilizar hasta el 100% de contenido reciclado.

Si bien el envasado en botella continúa liderando el mercado, beneficiándose de una imagen premium y la preferencia del consumidor por el vidrio en ocasiones formales, enfrenta desafíos de crecimiento. Estos desafíos provienen del endurecimiento de las regulaciones medioambientales y el aumento de los costes de transporte del vidrio, especialmente en contraste con la naturaleza ligera del aluminio. Mientras tanto, la categoría de «otros envases» está evolucionando, adoptando formatos innovadores. Estos incluyen materiales sostenibles y diseños adaptados a la conveniencia, que atienden a diversos contextos de consumo y gustos demográficos. El Reglamento de la UE sobre envases y residuos de envases está endureciendo sus exigencias, imponiendo un aumento del contenido reciclado: el 25% para 2025 y el 30% para 2030. Este impulso genera desafíos de cumplimiento, especialmente para los formatos que carecen de una infraestructura de reciclaje robusta. A medida que los cerveceros navegan por este panorama, toman decisiones estratégicas sobre envasado. Estas decisiones ponderan el cumplimiento de la sostenibilidad, la eficiencia de costes y la imagen de marca, y muchos invierten en innovaciones que no solo benefician al medio ambiente, sino que también mantienen la calidad del producto y el atractivo para el consumidor.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: la recuperación del on-trade impulsa el crecimiento

A pesar de que los canales off-trade acaparan el 51,22% de participación en 2025, se proyecta que los canales on-trade crezcan a una CAGR del 4,76% hasta 2031. Esta tendencia subraya el repunte del sector de la hostelería y una creciente inclinación del consumidor hacia las experiencias sociales, que no solo justifican precios premium sino que también presentan oportunidades para un mayor compromiso con la marca. La disparidad en las tasas de crecimiento destaca un cambio pospandémico: si bien los consumidores están volviendo a bares, restaurantes y establecimientos de ocio, han conservado algunos de los hábitos de compra impulsados por la conveniencia adquiridos durante los confinamientos. Para que los canales on-trade prosperen, las cervecerías deben forjar alianzas con operadores de hostelería. Estos operadores, al enfatizar la calidad, el servicio y las narrativas de marca convincentes, pueden elevar las experiencias de los clientes y cobrar precios más altos por unidad que sus homólogos minoristas.

A la cabeza del canal off-trade se encuentran las tiendas especializadas/de licores y otros canales off-trade, cada uno atendiendo a segmentos de consumidores únicos con propuestas de valor y ofertas de servicio adaptadas. Los minoristas especializados, con un enfoque en productos artesanales y premium, no solo obtienen márgenes más altos, sino que también ofrecen orientación experta y selecciones curadas, apelando a consumidores exigentes. En contraste, otros canales off-trade, que abarcan supermercados, tiendas de conveniencia y plataformas de comercio electrónico, priorizan el volumen y la conveniencia, ofreciendo precios competitivos para satisfacer las demandas del consumidor masivo. Esta evolución en los canales de distribución está impulsada en gran medida por la transformación digital. Las plataformas en línea ahora facilitan las ventas directas al consumidor, los servicios de suscripción y las recomendaciones personalizadas, a menudo prescindiendo de los intermediarios minoristas tradicionales. Para tener éxito en la estrategia de canal, es crucial comprender los variados comportamientos del consumidor, las expectativas de servicio y la dinámica de márgenes en los distintos formatos de distribución, al tiempo que se garantiza la coherencia de la marca y se mantienen los estándares de calidad en toda la cadena de suministro.

Análisis geográfico

El Reino Unido acaparó el 21,32% de participación de las ventas de 2025, mientras que Francia se dispone a registrar la CAGR más rápida del 4,65% hasta 2031. En el panorama cervecero europeo, tres niveles de madurez revelan tendencias distintas. En las economías occidentales centrales, un desplazamiento hacia la premiumización ha tomado precedencia sobre el crecimiento impulsado por el volumen. Por ejemplo, si bien el consumo doméstico de cerveza en Alemania ha disminuido, las exportaciones han aumentado considerablemente, subrayando una estrategia que capitaliza el patrimonio y la calidad del país. Mientras tanto, los mercados meridionales de nivel medio como �����貹ñ�� e Italia no solo se diversifican internacionalmente, sino que también cultivan escenas artesanales locales, elevando el gasto per cápita. En contraste, los mercados emergentes de Europa Central y Oriental, desde Polonia hasta Rumanía, están añadiendo hectolitros incrementales con estructuras de costes atractivas. Sin embargo, con su menor elasticidad de precios, se aprecia un marcado desplazamiento hacia marcas de valor, especialmente las envasadas en vidrio retornable.

Bajo el Pacto Verde Europeo, las alineaciones regulatorias están aumentando las presiones de costes, aunque de manera desigual. Por ejemplo, las naciones nórdicas han adoptado líneas de base de carbono más estrictas en comparación con sus homólogas mediterráneas. En el lado positivo, las normas de etiquetado estandarizadas para el recuento de calorías y las declaraciones de ingredientes están facilitando las operaciones transfronterizas. El flujo y reflujo del turismo complica aún más las cosas: véanse los bares de las islas griegas, que pasan de la calma invernal al bullicio veraniego, poniendo a prueba los límites de la agilidad de la cadena de suministro. Toda esta dinámica sugiere que las oportunidades más lucrativas se encuentran donde la premiumización se combina con la demografía joven y una supervisión regulatoria más ligera, un punto óptimo que actualmente se encuentra en Francia y en algunos estados bálticos.

Los cerveceros, en busca de territorios geopolíticamente estables, están ampliando su campo de visión más allá de la UE, poniendo el foco en mercados como Suiza y el Reino Unido. Si bien los acuerdos progresivos de reconocimiento mutuo sobre sistemas de depósito de envases y precintos de impuestos especiales prometen facilitar el comercio, persisten los desafíos. Los costes logísticos siguen siendo elevados, impulsados por la escasez de conductores y los impuestos sobre los combustibles. Sin embargo, las plataformas integradas de planificación de rutas están emergiendo como un elemento transformador, optimizando los trayectos de retorno y minimizando los kilómetros en vacío. Esto no solo se traduce en ahorros logísticos, sino que también refuerza los precios minoristas competitivos, garantizando que el mercado europeo de cerveza continúe su trayectoria de crecimiento, incluso en un contexto de demanda estancada.

Panorama competitivo

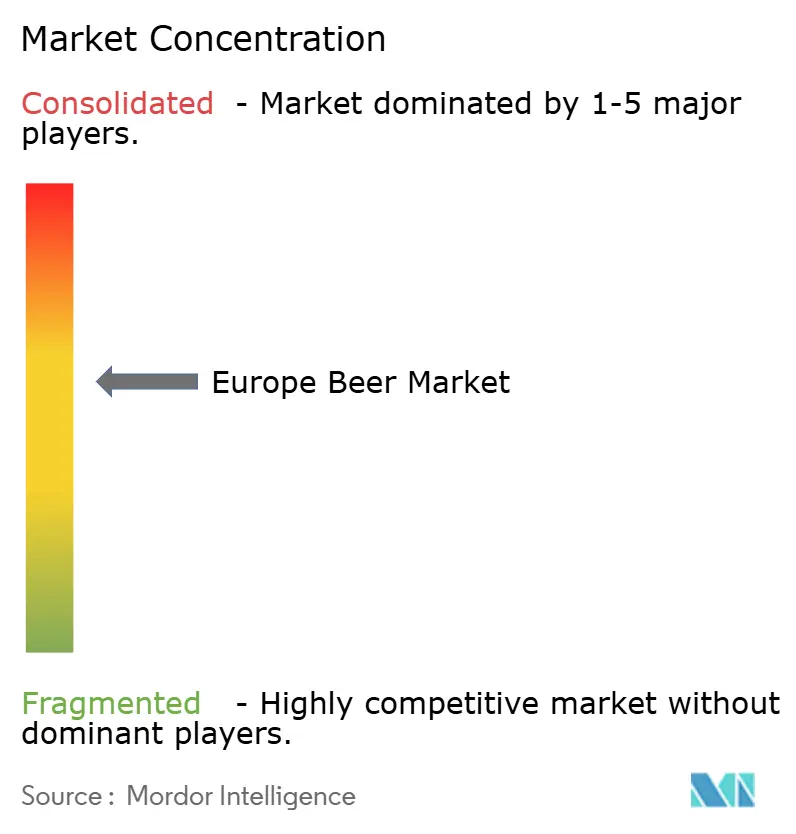

En Europa, el sector cervecero está moderadamente concentrado, con los cinco principales grupos multinacionales controlando aproximadamente el 65% de la producción regional. Esta concentración les otorga un poder de negociación significativo sobre proveedores y minoristas. AB InBev y Heineken dominan, con más de un tercio del volumen total. Sus extensas redes de cervecerías en todo el continente no solo reducen las distancias de transporte, sino que también permiten estrategias promocionales flexibles. Actualmente, priorizan las ofertas premium sobre la expansión de su gama de cervezas artesanales.

Mientras tanto, actores de mediano tamaño como Royal Unibrew y Asahi Europe están realizando adquisiciones estratégicas, como Hansa Borg de Noruega, para diversificar sus carteras. Ya no se centran solo en la cerveza; la sidra y las bebidas energéticas ahora forman parte de la mezcla, reduciendo su dependencia de cualquier categoría única. Las marcas nacionales como Mahou-San Miguel aprovechan sus profundos vínculos locales y sus conexiones culinarias, asegurando posiciones destacadas en los mercados locales. Incluso en áreas donde dominan las marcas globales, la lealtad local de Mahou-San Miguel garantiza que mantengan una presencia significativa. Si bien las marcas de distribuidores tienen dificultades para ganar terreno, se debe en gran medida a los altos costes del cumplimiento de sostenibilidad. Estos costes disuaden a los minoristas de almacenar productos menos diferenciados, dando a las marcas establecidas la oportunidad de mantener su cuota de mercado.

El rendimiento operativo está siendo moldeado cada vez más por los avances tecnológicos. Las cervecerías que han adoptado sistemas de recuperación de CO₂ de circuito cerrado están cosechando beneficios, ahorrando hasta 1,6 kg de CO₂ por hectolitro. Esto no solo reduce sus emisiones de Alcance 1, sino que también disminuye las cargas del impuesto especial en regiones con regulaciones estrictas. Además, el seguimiento digital de barriles ha llevado a impresionantes tasas de retorno que superan el 98%, reduciendo significativamente el gasto de capital vinculado a los grupos de contenedores flotantes. Las empresas que logran combinar con éxito los beneficios medioambientales con narrativas claras y transparentes no solo están mejorando sus posiciones en el mercado, sino que también pueden fijar precios premium más elevados, contribuyendo al crecimiento general del mercado europeo de cerveza.

Líderes de la industria europea de cerveza

Asahi Group Holdings Ltd

Carlsberg Group

Anheuser Busch InBev

Heineken N.V.

Molson Coors Beverage Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: En el Reino Unido, Monte Carlo Beer de Mónaco forjó una alianza de distribución y producción con Molson Coors Beverage Company. Como resultado de esta colaboración, Molson Coors introdujo una nueva lager con un ABV del 4,8% bajo la etiqueta Monte Carlo Beer. El proceso de elaboración de este producto se lleva a cabo en las cervecerías de Molson Coors en Burton y Tadcaster, que también albergan la marca Blue Moon.

- Agosto de 2025: En colaboración con Brewgooder, con sede en Glasgow, Taybeh Brewing Co. ha presentado su última cerveza, la lager Sun and Stone, en el Reino Unido. Los consumidores británicos ya pueden adquirir la recién lanzada lager Sun and Stone directamente desde el sitio web de Brewgooder.

- Julio de 2025: En el Reino Unido, el gigante cervecero mundial Damm presentó Estrella Damm 0,0%, apoyándose en dos décadas de experiencia para atender la creciente demanda de opciones sin alcohol en un mercado consciente de la salud. Damm promocionó Estrella Damm 0,0% como una cerveza premium sin alcohol, que ofrece el mismo sabor refrescante y carácter que su reconocida lager Estrella Damm, pero sin el alcohol.

- Marzo de 2024: Krombacher Brauerei, en colaboración con Starnberger, se dispone a presentar la marca Starnberger en el escenario mundial, llevando una de las cervecerías artesanales más emocionantes de Baviera a un público más amplio. Si bien Starnberger se ha centrado tradicionalmente en los principales mercados cerveceros como Francia, Italia y el Reino Unido, está trazando un nuevo rumbo, con el sudeste de Europa como primera parada de un viaje mundial.

Alcance del informe del mercado europeo de cerveza

La cerveza es una popular bebida alcohólica ampliamente preferida en todo el mundo. Es una bebida carbonatada y fermentada elaborada con granos de cereales malteados, con sabor a malta y lúpulo. El mercado europeo de cerveza está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en ale, lager y otros tipos de producto. Por canal de distribución, el mercado se segmenta en on-trade y off-trade. Por geografía, el mercado se segmenta a nivel de país en el Reino Unido, Francia, �����貹ñ��, Italia, Alemania, Rusia y el resto de Europa. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Ale |

| Lager |

| Cerveza sin alcohol/con bajo contenido de alcohol |

| Otros tipos de cerveza |

| ������á�Ի岹�� |

| Premium |

| Botellas |

| Latas |

| Otros |

| On-Trade | |

| Off-Trade | Tiendas especializadas/de licores |

| Otros canales off-trade |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa |

| Por tipo de producto | Ale | |

| Lager | ||

| Cerveza sin alcohol/con bajo contenido de alcohol | ||

| Otros tipos de cerveza | ||

| Por categoría | ������á�Ի岹�� | |

| Premium | ||

| Por tipo de envase | Botellas | |

| Latas | ||

| Otros | ||

| Por canal de distribución | On-Trade | |

| Off-Trade | Tiendas especializadas/de licores | |

| Otros canales off-trade | ||

| Por geografía | Europa | Reino Unido |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor de ingresos proyectado para el mercado europeo de cerveza en 2031?

Se espera que el mercado europeo de cerveza alcance los USD 376,06 mil millones en 2031.

¿Qué tipo de producto se está expandiendo más rápidamente?

Se prevé que la ale crezca a una CAGR del 5,66% hasta 2031, la más rápida entre los principales estilos.

¿Qué país añadirá las mayores ventas incrementales hasta 2031?

Francia se dispone a lograr el crecimiento más rápido, expandiéndose a una CAGR del 4,65%, ya que los consumidores más jóvenes prefieren la cerveza sobre el vino.

¿Qué tan concentrado está el panorama competitivo?

Una puntuación de concentración de 7 indica una consolidación moderada, con las cinco principales cervecerías responsables de alrededor del 65% de la producción regional.

Última actualización de la página el: