Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bebidas Espirituosas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 123.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.59% CAGR |

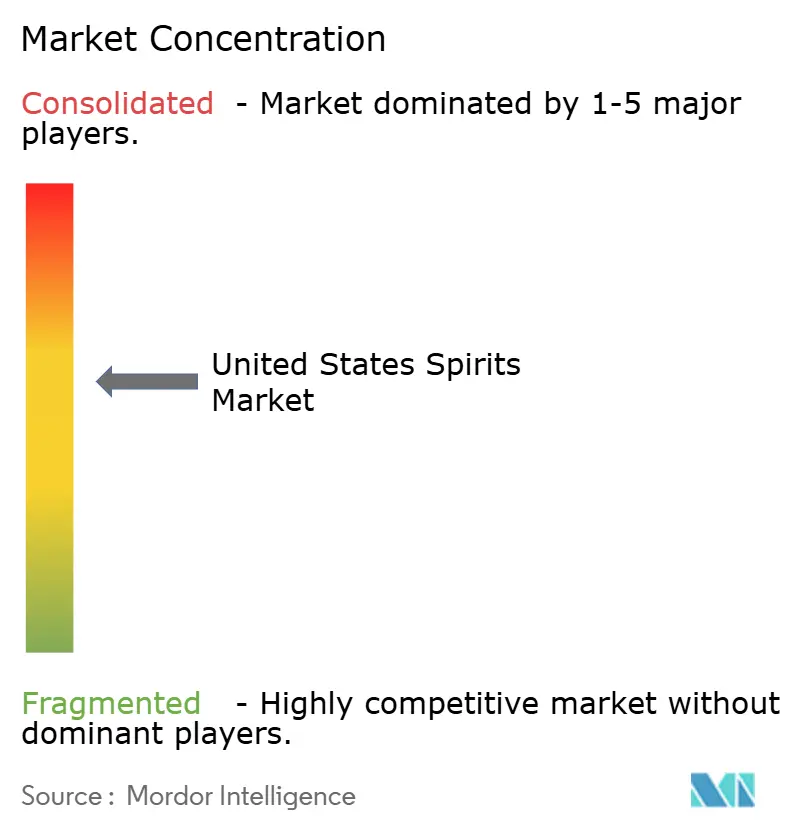

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Espirituosas de los Estados Unidos por ���ϲ�����

El tamaño del mercado de bebidas espirituosas de los Estados Unidos alcanzó USD 123,48 mil millones en 2026 y se prevé que ascienda a USD 140,32 mil millones en 2031, avanzando a una CAGR del 2,59% durante el período. La premiumización impulsa el crecimiento en valor a medida que los consumidores reducen su frecuencia de consumo, pero están dispuestos a pagar más por los segmentos superprémium y ultraprémium, lo que permite que los ingresos de los proveedores aumenten incluso cuando los volúmenes totales de cajas se moderan. La autenticidad artesanal, que antes era el motor de crecimiento, ahora compite con indicadores de calidad más amplios, como declaraciones de añejamiento, procedencia y afirmaciones de sostenibilidad que resuenan entre los compradores urbanos de altos ingresos. Los incentivos federales al impuesto especial en virtud de la Ley de Modernización de Bebidas Artesanales continúan apoyando a los pequeños productores, pero la caída en las ventas de cajas artesanales indica que la desgravación fiscal por sí sola no puede compensar completamente las fricciones de distribución y la saturación de los estantes. La diversificación de canales introduce otra capa de cambio, ya que el envío directo al consumidor en 18 estados abre opciones para marcas de nicho, pero deja a los productores en estados restrictivos sujetos al sistema tradicional de tres niveles.

Conclusiones Clave del Informe

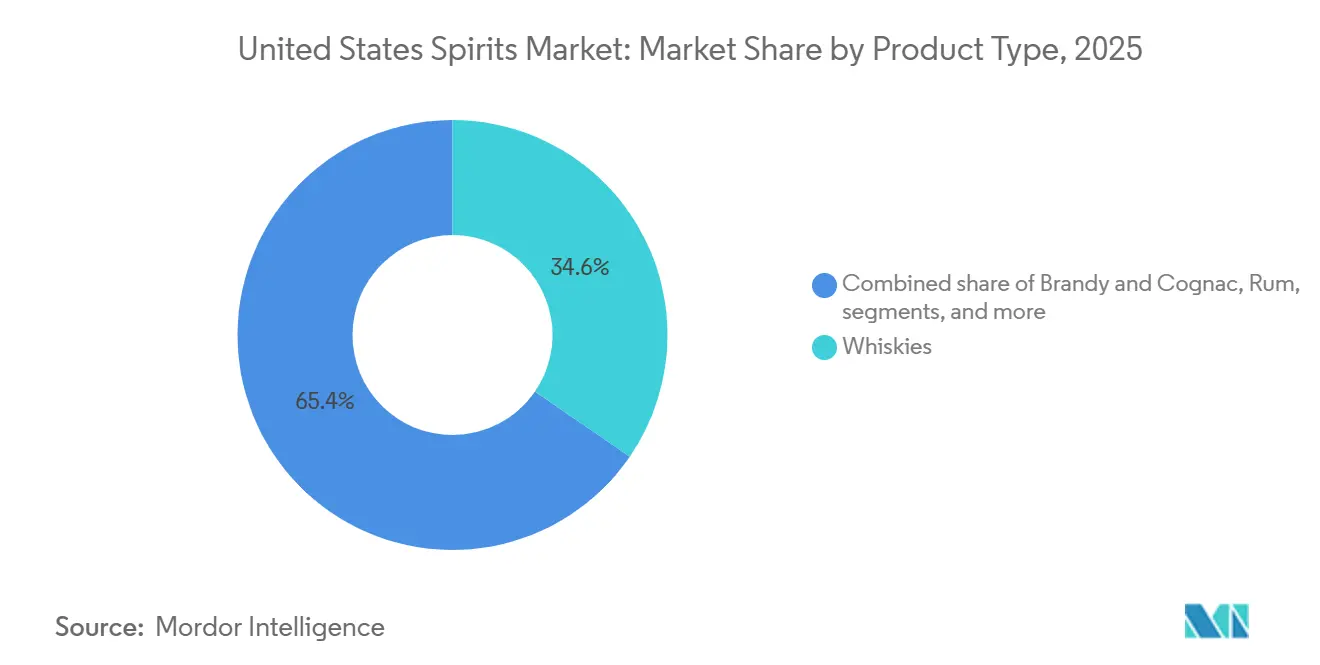

- Por tipo de producto, los whiskies lideraron con el 34,58% de la participación del mercado de bebidas espirituosas de los Estados Unidos en 2025, mientras que se proyecta que las bebidas espirituosas blancas registren la CAGR más rápida del 3,03% hasta 2031.

- Por usuario final, los hombres representaron el 74,61% de la participación del mercado de bebidas espirituosas de los Estados Unidos en 2025, y las mujeres representan el segmento de más rápido crecimiento con una CAGR del 3,46% hasta 2031.

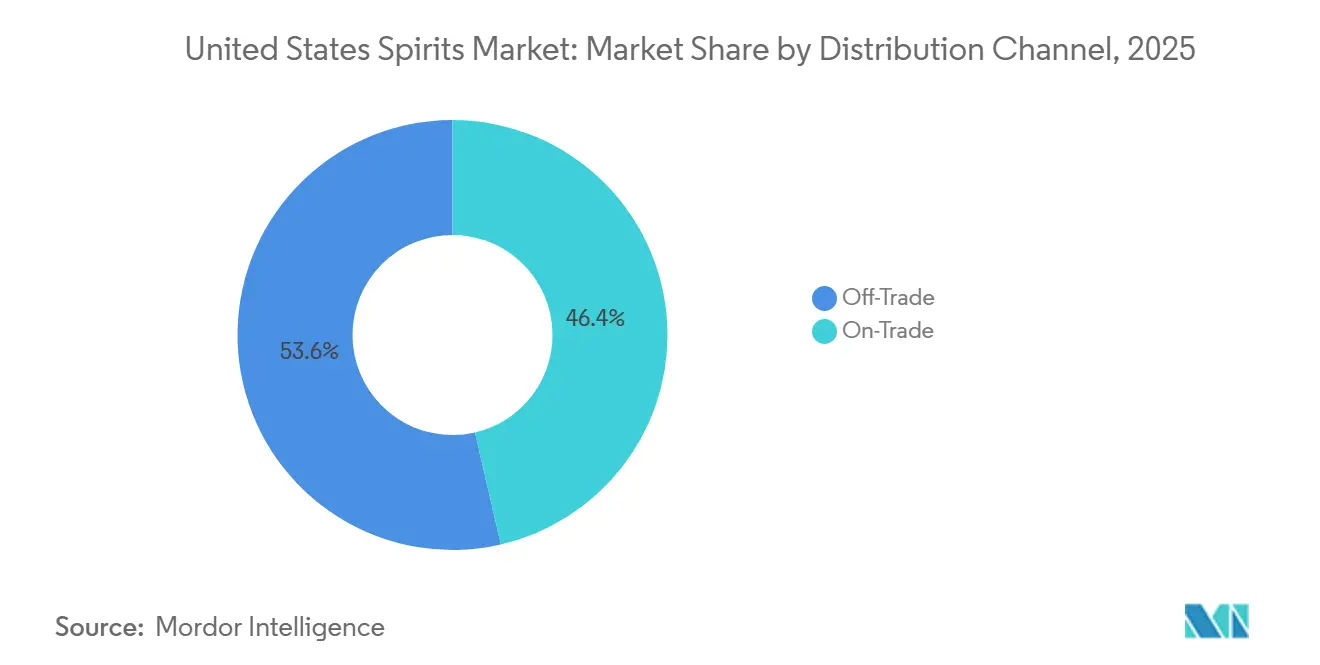

- Por canal de distribución, el segmento no presencial mantuvo una participación del 53,61% del mercado de bebidas espirituosas de los Estados Unidos en 2025; se espera que el canal presencial se expanda a una CAGR del 2,86% hasta 2031.

- Por geografía, el Sur capturó una participación del 34,59% del mercado de bebidas espirituosas de los Estados Unidos en 2025, mientras que se prevé que el Oeste crezca más rápido al 3,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas Espirituosas de los Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del sector turístico y de la hospitalidad | +0.80% | Sur, Oeste, Noreste | Mediano plazo (2-4 años) |

| Inclinación de los consumidores hacia las bebidas espirituosas artesanales | +0.60% | Nacional, con concentración en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Aumento de la demanda de productos alcohólicos prémium | +0.50% | Nacional | Largo plazo (≥ 4 años) |

| Diferenciación de productos en términos de materia prima y contenido de alcohol | +0.40% | Nacional | Mediano plazo (2-4 años) |

| Sostenibilidad y abastecimiento ético | +0.30% | Oeste, Noreste | Largo plazo (≥ 4 años) |

| Expansión estratégica de pubs y bares | +0.30% | Sur, Oeste | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Crecimiento del sector turístico y de la hospitalidad

El consumo de bebidas espirituosas impulsado por el turismo está en aumento a medida que tanto las llegadas internacionales como los viajes de ocio domésticos se recuperan de los mínimos relacionados con la pandemia. Según la Asociación de Viajes de los EE. UU., el gasto en viajes de ocio domésticos en 2024 superó los niveles anteriores a 2020, con Nevada y Florida captando una parte particularmente grande de los ingresos de la hospitalidad[1]Fuente: Asociación de Viajes de los EE. UU., "Panorama General de Viajes y Turismo 2024," ustravel.org. El turismo de destilerías, especialmente en Kentucky, Tennessee y California, genera ingresos adicionales a través de las ventas en salas de cata, que evitan los recargos de distribución tradicionales. En California, las destilerías artesanales recibieron más de 1 millón de visitantes en 2024, con compras promedio en sala de cata de USD 75 por visitante, una estructura de márgenes que permite a los productores más pequeños prosperar a pesar de los desafíos para competir en precios al por mayor, según la Asociación Americana de Bebidas Espirituosas Artesanales[2]Fuente: Asociación Americana de Bebidas Espirituosas Artesanales, "Proyecto de Datos de Bebidas Espirituosas Artesanales 2024," americancraftspirits.org. Los hoteles y centros turísticos están elaborando cada vez más menús de bebidas espirituosas que destacan los productos locales, una tendencia que impulsa las marcas regionales y crea ventajas geográficas en torno a los centros de producción. Este efecto es más pronunciado en el Oeste y el Sur, donde la infraestructura turística y las regulaciones favorables para las salas de cata convergen.

Inclinación de los consumidores hacia las bebidas espirituosas artesanales

El sector de destilerías artesanales de los EE. UU. alcanzó 2.282 productores en 2024, pero las ventas de cajas cayeron a 12,7 millones desde picos anteriores, lo que indica que el crecimiento en la producción ha superado la demanda de los consumidores, según la Asociación Americana de Bebidas Espirituosas Artesanales. Este desequilibrio está impulsado en gran medida por el exceso de oferta en categorías saturadas, como el vodka y la ginebra, donde la diferenciación en el comercio minorista es un desafío. Las marcas artesanales líderes están cambiando su enfoque hacia narrativas de producción integral que muestran el abastecimiento local, las recetas de malta patrimoniales y los métodos de producción transparentes. La Ley de Modernización de Bebidas Artesanales proporciona una ventaja de costos a través de impuestos especiales federales reducidos para productores con una producción anual de menos de 100.000 galones de prueba, pero la distribución sigue siendo el principal cuello de botella. Las bebidas espirituosas artesanales prosperan en estados con culturas locavore sólidas, como Oregón, Colorado y Nueva York, donde los minoristas priorizan las marcas regionales en sus estantes. En última instancia, el éxito a largo plazo del sector dependerá de si los destiladores pueden escalar la distribución sin comprometer el posicionamiento artesanal que justifica los precios prémium.

Aumento de la demanda de productos alcohólicos prémium

El mercado de bebidas espirituosas de los Estados Unidos está siendo testigo de un notable cambio hacia la premiumización, ya que los consumidores favorecen cada vez más los productos de alta calidad a pesar de los desafíos económicos. Según el informe intermedio de Diageo para el ejercicio fiscal 2025, las categorías prémium y superprémium han crecido significativamente, representando ahora casi el 35% del valor del mercado, en comparación con el 26% de hace una década. Esta tendencia es particularmente pronunciada entre los consumidores de 18 a 34 años, con un 54% eligiendo activamente bebidas espirituosas prémium. Incluso durante las recesiones económicas, los consumidores demuestran una clara preferencia por los productos prémium al reducir la frecuencia de consumo en lugar de comprometer la calidad. Este comportamiento subraya la importancia de que las marcas comuniquen eficazmente su calidad superior y sus narrativas de marca auténticas para capturar cuota de mercado. El cambio hacia las ofertas prémium, a pesar de la disminución de los volúmenes generales, pone de relieve un cambio estructural en la industria de las bebidas espirituosas, que pasa de un enfoque orientado al volumen a un modelo de consumo orientado al valor. Además, esta tendencia se alinea con las preferencias más amplias de los consumidores por la premiumización en otras categorías de bebidas, lo que refuerza aún más el potencial de crecimiento a largo plazo en el segmento de bebidas espirituosas prémium.

Diferenciación de productos en términos de materia prima y contenido de alcohol

Los destiladores están explorando granos patrimoniales, recipientes de añejamiento alternativos y botánicos únicos para destacarse en categorías saturadas. Los productores de bourbon ofrecen expresiones de barril único y a fuerza de barrica que alcanzan precios superiores a USD 100, mientras que los productores de ginebra destacan botánicos regionales, como los cítricos de California o el enebro del Noroeste del Pacífico, para transmitir un sentido de terruño. Las bebidas espirituosas de menor graduación alcohólica, típicamente entre el 20% y el 30% de volumen de alcohol, están ganando popularidad entre los consumidores conscientes de la salud que buscan moderación sin abstinencia total. En 2024, el Absolut Vodka de Pernod Ricard introdujo una línea del 20% de graduación alcohólica diseñada para ocasiones en las que las bebidas espirituosas de graduación estándar pueden percibirse como demasiado fuertes. Los whiskies con sabor y los rones especiados continúan atrayendo a consumidores principiantes, aunque la premiumización está orientando la innovación hacia perfiles de sabor sutiles y complejos en lugar de una dulzura evidente. El cumplimiento de las normas de etiquetado de la Oficina de Impuestos Especiales y Comercio de Alcohol y Tabaco garantiza que las declaraciones de ingredientes sean verificables, lo que desalienta el marketing exagerado, pero puede plantear desafíos para los productores más pequeños que carecen de experiencia regulatoria.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas | -0.30% | Nacional, con impacto particular en los Estados de Control | Largo plazo (≥ 4 años) |

| Creciente inclinación de los consumidores hacia otras bebidas alcohólicas | -0.20% | Nacional | Mediano plazo (2-4 años) |

| Problemas de salud por consumo excesivo | -0.10% | Nacional | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro | -0.10% | Nacional, con mayor impacto en las categorías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Regulaciones gubernamentales estrictas

El sistema de distribución de tres niveles, requerido en la mayoría de los estados, crea ineficiencias estructurales que limitan el acceso al mercado para las marcas emergentes. Los productores deben vender a través de mayoristas, quienes luego abastecen a los minoristas, con cada nivel tomando un margen y controlando el flujo de inventario. El envío directo al consumidor, legal en 18 estados a partir de 2025, proporciona una alternativa, pero las regulaciones inconsistentes entre jurisdicciones complican el cumplimiento, según el Consejo de Bebidas Espirituosas Destiladas[3]Fuente: Consejo de Bebidas Espirituosas Destiladas, "Leyes de Envío Directo 2025," distilledspirits.org. El proceso de Certificado de Aprobación de Etiqueta de la Oficina de Impuestos Especiales y Comercio de Alcohol y Tabaco exige la divulgación detallada de ingredientes y la aprobación de fórmulas, garantizando la seguridad del producto pero retrasando los lanzamientos entre 6 y 8 semanas. Los impuestos estatales sobre las bebidas espirituosas varían significativamente: Washington impone impuestos especiales y sobre las ventas combinados que superan el 35%, mientras que Missouri aplica gravámenes mínimos. Estas disparidades distorsionan los precios y la dinámica competitiva, colocando a los productores en estados con altos impuestos en desventaja. La supervisión regulatoria de la Oficina de Impuestos Especiales y Comercio de Alcohol y Tabaco y los organismos estatales de control del alcohol continuará creando fricciones, especialmente a medida que los grupos de defensa de la salud presionen por normas más estrictas de etiquetado y publicidad.

Creciente inclinación de los consumidores hacia otras bebidas alcohólicas

La creciente conciencia sobre la salud en relación con el consumo de alcohol está influyendo significativamente en el comportamiento de los consumidores y en la dinámica del mercado. El Aviso del Cirujano General de los EE. UU. sobre el Alcohol y el Riesgo de Cáncer identifica el alcohol como una causa importante y prevenible de cáncer, lo que resulta en aproximadamente 100.000 casos de cáncer y 20.000 muertes anuales en los EE. UU.[4]Departamento de Salud y Servicios Humanos de los EE. UU., "Alcohol y Riesgo de Cáncer 2025", www.hhs.gov. El aviso enfatiza que el riesgo de cáncer aumenta incluso con un consumo mínimo de alcohol, desafiando fundamentalmente las creencias arraigadas sobre los beneficios del consumo moderado. Según el Instituto Nacional sobre el Abuso del Alcohol y el Alcoholismo, el alcohol contribuye a aproximadamente 178.000 muertes anuales y está vinculado a más de 200 condiciones de salud distintas. Con menos de la mitad de los estadounidenses que actualmente comprenden la conexión entre el alcohol y el cáncer, las campañas de concienciación sobre salud pública que se intensifican sobre estos riesgos están acelerando los cambios de los consumidores hacia alternativas de bajo contenido alcohólico y sin alcohol, lo que podría restringir el crecimiento en los mercados tradicionales de bebidas espirituosas.

Análisis de Segmentos

Por Tipo de Producto: Los Whiskies Lideran a Pesar de los Desafíos de Suministro

Los whiskies representaron el 34,58% del mercado en 2025, impulsados por el atractivo cultural del bourbon y la premiumización de las importaciones de Scotch e irlandesas. Se proyecta que las bebidas espirituosas blancas crezcan a una tasa del 3,03% anual de 2026 a 2031, la más rápida entre las categorías, ya que el vodka y la ginebra impulsan el mercado de cócteles listos para beber y atraen a consumidores que buscan opciones con menos calorías. El tequila y el mezcal están experimentando una fuerte demanda, respaldada por el respaldo de celebridades y la premiumización de las expresiones reposado y añejo. El ron enfrenta vientos en contra debido a la disminución del consumo de ron oscuro tradicional, aunque las variantes especiadas y con sabor continúan atrayendo a bebedores más jóvenes. El brandy y el coñac siguen siendo de nicho, concentrados en segmentos de altos ingresos y comunidades asiático-americanas donde el coñac tiene un significado cultural. Los licores se mantienen estables, sirviendo principalmente como modificadores de cócteles en lugar de bebidas independientes.

Los marcos regulatorios refuerzan la dinámica del mercado. La Oficina de Impuestos Especiales y Comercio de Alcohol y Tabaco exige que el bourbon se produzca en los Estados Unidos y se añeje en barriles de roble carbonizado nuevos, creando una ventaja protectora para los productores nacionales. La Denominación de Origen del tequila restringe la producción a estados mexicanos seleccionados, limitando la flexibilidad de la oferta y contribuyendo a la volatilidad de los precios. El crecimiento de las bebidas espirituosas blancas está impulsado además por la innovación en formatos listos para beber, con Diageo, Pernod Ricard y Bacardi lanzando sodas de vodka enlatadas y tónicos de ginebra para capturar ocasiones orientadas a la conveniencia. El dominio del mercado del whiskey refleja décadas de valor de marca e infraestructura de distribución establecida, aunque su crecimiento más lento señala la maduración de la categoría. En toda la industria, los límites tradicionales de los productos se están difuminando a medida que las ofertas híbridas, como los listos para beber a base de whiskey y los vodkas con sabor, fragmentan la segmentación y redefinen las opciones de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Consumidoras Remodelan la Dinámica del Mercado

Los consumidores masculinos representaron el 74,61% de la demanda de bebidas espirituosas en 2025, lo que refleja las asociaciones históricas de marketing y culturales que han posicionado las bebidas espirituosas como una categoría masculina. Sin embargo, el consumo femenino está creciendo a una tasa anual del 3,46% hasta 2031, superando al mercado en general a medida que las marcas desarrollan productos y mensajes adaptados a las mujeres. Los vodkas con sabor, las ginebras botánicas y las bebidas espirituosas de menor graduación alcohólica resuenan con las consumidoras que priorizan el sabor y la moderación sobre la intensidad alcohólica. Los cócteles listos para beber, especialmente aquellos que enfatizan la conveniencia y el control de porciones, están captando cuota entre las mujeres que ven las bebidas espirituosas como indulgencias ocasionales en lugar de compras habituales. La brecha de género se está reduciendo más rápidamente en las áreas urbanas y entre los grupos más jóvenes, donde las normas de consumo tradicionales están experimentando un cambio.

Las marcas se están adaptando en consecuencia. El Absolut Vodka de Pernod Ricard y el Tanqueray Gin de Diageo han lanzado campañas con embajadoras de marca femeninas y destacando la versatilidad de los cócteles, marcando un giro estratégico desde la comunicación centrada en la bebida espirituosa que históricamente ha estado dirigida a los hombres. La segmentación por usuario final es cada vez más matizada, con identidades no binarias y de género fluido que llevan a algunas marcas a adoptar un posicionamiento neutro en cuanto al género. El consumo masculino sigue concentrado en el whiskey, el ron y el tequila, mientras que las preferencias femeninas se inclinan hacia el vodka, la ginebra y los licores. La tasa de crecimiento del 3,46% entre las consumidoras indica que cerrar la brecha de género será un esfuerzo de varias décadas, dependiente de esfuerzos de marketing sostenidos e innovación de productos alineada con las preferencias femeninas.

Por Canal de Distribución: El Comercio Minorista Experiencial Impulsa el Crecimiento del Canal Presencial

Los canales no presenciales capturaron el 53,61% del mercado en 2025, lo que refleja las ventajas de conveniencia y costo de comprar bebidas espirituosas para el consumo en el hogar. Se proyecta que los canales presenciales crezcan a una tasa del 2,86% anual de 2026 a 2031, a medida que la gastronomía experiencial y la cultura de los cócteles artesanales se recuperan de las disrupciones de la pandemia. Las tiendas especializadas de licores dentro del segmento no presencial ofrecen selecciones curadas y personal con conocimiento, sirviendo como puntos de descubrimiento para marcas prémium y artesanales. Otros puntos de venta no presenciales, incluidos supermercados y tiendas de conveniencia, se centran en marcas principales de alta rotación, limitando el espacio en estantes para los productores emergentes. El envío directo al consumidor, legal en 18 estados, está ampliando el acceso no presencial para los destiladores que pueden evitar los márgenes de los mayoristas, aunque la complejidad regulatoria limita la adopción generalizada.

Las ventas de bebidas en restaurantes de servicio completo crecieron más rápido que los alimentos en 2024, según la Asociación Nacional de Restaurantes, lo que señala una recuperación en el consumo de bebidas espirituosas en el local[5]Fuente: Asociación Nacional de Restaurantes, "Perspectivas de la Industria Restaurantera 2024," restaurant.org . Los bares de cócteles artesanales y los restaurantes de lujo funcionan como lugares de construcción de marca, con las recomendaciones de los bartenders impulsando la prueba y las compras posteriores fuera del local. Si bien los canales presenciales apoyan el posicionamiento prémium a través de precios más altos por porción, el volumen está limitado por la frecuencia de las comidas. El crecimiento no presencial está impulsado por el entretenimiento en el hogar y la proliferación de cócteles listos para beber que replican experiencias de calidad de bar. La segmentación de los canales de distribución está evolucionando a medida que el comercio electrónico y los modelos de venta directa al consumidor desafían el dominio del sistema de tres niveles, aunque las barreras regulatorias siguen siendo significativas en la mayoría de los estados.

Análisis Geográfico

El Sur representó el 34,59% del mercado de bebidas espirituosas de los EE. UU. en 2025, impulsado principalmente por las grandes poblaciones de Texas y Florida, así como por las regulaciones de alcohol permisivas que facilitan una amplia disponibilidad minorista. Se proyecta que el Oeste crezca al 3,87% anual de 2026 a 2031, la tasa regional más rápida, impulsada por la infraestructura de turismo de destilerías de California, el sector de la hospitalidad de Nevada y la cultura de bebidas espirituosas artesanales del Noroeste del Pacífico. En California, 1 millón de visitantes a destilerías en 2024 generaron ingresos en salas de cata que apoyan a los productores más pequeños, que no pueden competir en precios al por mayor, según la Asociación Americana de Bebidas Espirituosas Artesanales. El sector de casinos y centros turísticos de Nevada se está recuperando con el turismo internacional, generando algunos de los consumos per cápita de bebidas espirituosas más altos del país. Texas se beneficia del crecimiento de la población y de políticas fiscales favorables, mientras que la economía turística de Florida y su población de jubilados sostienen una demanda constante.

El Noreste y el Medio Oeste exhiben un crecimiento más lento, limitado por mercados maduros y marcos de distribución restrictivos en estados como Pensilvania y Ohio, donde las tiendas de licores controladas por el estado limitan la competencia minorista. La escena de destilerías artesanales de Nueva York es vibrante, pero las complejas normas de licencias y distribución dificultan la expansión más allá de los mercados locales. En el Medio Oeste, el consumo se concentra en centros urbanos como Chicago y Minneapolis, con áreas rurales que muestran una menor demanda per cápita. Las estrictas normas de precios y promoción aplicadas por los organismos estatales de control del alcohol en el Noreste reducen la intensidad competitiva, limitando la innovación en comparación con las regiones menos reguladas.

El crecimiento del Oeste está respaldado además por tendencias demográficas, incluida la migración desde los estados del Noreste y el Medio Oeste de mayor costo hacia las metrópolis del Oeste con sectores tecnológicos y de servicios en expansión. La población más joven de la región se alinea con las tendencias de premiumización y bebidas espirituosas artesanales, mientras que la conciencia ambiental impulsa la demanda de marcas producidas de manera sostenible. El dominio del mercado del Sur es estructural, arraigado en el tamaño de la población y las normas culturales que favorecen las bebidas espirituosas sobre el vino. El Medio Oeste y el Noreste enfrentan vientos en contra de poblaciones envejecidas y estancamiento económico en las ciudades industriales heredadas, aunque el crecimiento persiste en las ciudades universitarias y los centros urbanos revitalizados. En general, el desempeño geográfico está determinado cada vez más por los entornos regulatorios locales, la infraestructura de distribución y la composición demográfica, más que por la identidad regional por sí sola.

Panorama Competitivo

El mercado de bebidas espirituosas de los EE. UU. exhibe una consolidación moderada, con Diageo, Bacardi, Suntory, Sazerac y Pernod Ricard dominando, junto con un segmento fragmentado que comprende destiladores artesanales y marcas regionales. Estos grandes actores aprovechan décadas de redes de distribución establecidas y sólidas relaciones con los mayoristas para asegurar espacio en los estantes y ubicaciones en el local. Sus estrategias enfatizan cada vez más la premiumización, con muchos desinvirtiendo en marcas convencionales para centrarse en los segmentos superprémium y ultraprémium que ofrecen mayores márgenes. Los resultados fiscales de Diageo para 2025 destacaron la optimización de la cartera hacia segmentos prémium y superiores, una estrategia reflejada por Pernod Ricard y Bacardi.

Existen oportunidades de espacio en blanco en los cócteles listos para beber, las bebidas espirituosas de bajo contenido alcohólico y las marcas producidas de manera sostenible, donde la demanda de los consumidores supera la innovación de los actores establecidos. Los disruptores emergentes incluyen marcas de tequila respaldadas por celebridades y destiladores artesanales que utilizan modelos de venta directa al consumidor que evitan los canales de distribución tradicionales. La adopción de tecnología está remodelando la dinámica competitiva. Los proveedores están implementando análisis de datos para optimizar precios, promociones y asignación de inventario, con el uso de inteligencia artificial por parte de Diageo para la previsión de la demanda y el marketing personalizado, creando una brecha de capacidades que los productores más pequeños no pueden replicar fácilmente.

Las solicitudes de patentes para técnicas novedosas de destilación y añejamiento son raras, ya que los secretos comerciales ofrecen una protección más sólida que la divulgación pública. El proceso de aprobación de fórmulas de la Oficina de Impuestos Especiales y Comercio de Alcohol y Tabaco crea una ventaja regulatoria que favorece a los actores establecidos con experiencia en cumplimiento, al tiempo que garantiza la seguridad del producto y la precisión del etiquetado. La intensidad competitiva es más alta en el segmento estándar, donde la competencia de precios comprime los márgenes, mientras que los segmentos prémium ofrecen espacio para la diferenciación. La cola fragmentada del mercado de destiladores artesanales enfrenta presión de consolidación a medida que los desafíos de distribución y las limitaciones de capital impulsan las salidas o adquisiciones.

Líderes de la Industria de Bebidas Espirituosas de los Estados Unidos

Diageo plc

Bacardi Limited

Suntory Holdings Limited

Sazerac Company Inc.

Pernod Ricard SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Maker's Mark lanzó Star Hill Farm Whisky, su primer whisky de trigo no bourbon en más de 70 años, elaborado con trigo cultivado en la finca, añejado entre 7 y 8 años, embotellado a fuerza de barrica y certificado bajo el programa de Whiskey de Finca de la Universidad de Kentucky.

- Abril de 2025: Chinola lanzó su tercer licor, Chinola Pineapple, una bebida espirituosa artesanal elaborada con piña MD2 fresca al 100% y aguardiente de caña neutro, que muestra los sabores tropicales de la República Dominicana.

- Marzo de 2025: Brugal presentó Andrés Brugal Edition 02, el segundo ron ultraprémium de su colección limitada Andrés Brugal, con solo 416 botellas lanzadas a nivel mundial a un precio de venta al público de USD 3.000 cada una. Según la marca, se presentó en un estuche exclusivo de inspiración viajera con una licorera de cristal y copas exclusivas, y se lanzó en todo el mundo a través de minoristas selectos en los EE. UU. y el Reino Unido.

- Febrero de 2025: The Muff Liquor Company, un productor irlandés de bebidas espirituosas de Donegal, lanzó oficialmente su gama prémium en el mercado de los EE. UU. a través de una asociación con Lucas Bols USA, presentando un vodka irlandés a base de papa y una ginebra, ambos destilados seis veces, y un whiskey irlandés turbado distintivo, todos elaborados para honrar el patrimonio y la artesanía irlandeses.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de bebidas espirituosas de los Estados Unidos como el valor total anual de ventas generado dentro del país a partir de bebidas destiladas, whiskies, brandy y coñac, ron, bebidas espirituosas blancas, tequila y mezcal, licores y otros tipos de bebidas espirituosas menores vendidos a través de canales presenciales y no presenciales, medido a niveles de gasto del consumidor antes de que se descuenten los impuestos y los descuentos. Los analistas de Mordor siguen el mismo umbral de graduación alcohólica que utilizan los reguladores, por lo que las bebidas con menos de aproximadamente el 15% de ABV, como el vino, la cerveza o la soda dura, quedan fuera de este universo.

Exclusión del Alcance: El modelo ignora deliberadamente los análogos de bebidas espirituosas sin alcohol y los cócteles listos para beber a base de bebidas espirituosas porque sus estructuras de precios y tributación difieren.

Descripción General de la Segmentación

- Por Tipo de Producto

- Brandy y Coñac

- Licor

- Ron

- Tequila y Mezcal

- Whiskies

- Bebidas Espirituosas Blancas

- Otros Tipos de Bebidas Espirituosas

- Por Usuario Final

- Hombres

- Mujeres

- Por Canal de Distribución

- Presencial

- No Presencial

- Tiendas Especializadas/Licorerías

- Otros Canales No Presenciales

- Por Región

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples entrevistas estructuradas y encuestas breves de verificación con destiladores, distribuidores, organismos de control regionales, gerentes de bares y proveedores de envases proporcionaron perspectivas en tiempo real sobre los inventarios de los canales, la adopción del consumo femenino y las extensiones de línea a base de agave. Esos conocimientos validan las proporciones secundarias y moderan los puntos de datos atípicos antes de que los números lleguen al modelo.

Investigación Documental

Comenzamos extrayendo tendencias de consumo y precios de varios años de fuentes públicas de primer nivel, como el Consejo de Bebidas Espirituosas Destiladas, la Oficina de Análisis Económico de los EE. UU., las tablas de comercio de la Oficina del Censo y los informes mensuales de la Oficina de Impuestos Especiales y Comercio. Los informes anuales de las empresas, las presentaciones para inversores y las entrevistas en la prensa especializada nos ayudan a capturar los cambios en la combinación de marcas y la intensidad promocional. Las bases de datos de suscripción que Mordor licencia, incluida D&B Hoovers para las finanzas de los destiladores y Dow Jones Factiva para el flujo de operaciones, complementan esos conjuntos de datos abiertos con pistas de ingresos granulares. Las solicitudes de patentes recopiladas a través de Questel añaden una perspectiva de innovación que señala la capacidad futura. Esta lista es ilustrativa; muchos recursos adicionales informan nuestro ciclo continuo de evidencia.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción de arriba hacia abajo en la que las estadísticas de producción, importación y exportación reconstruyen la oferta doméstica total; los grupos de demanda basados en tasas de penetración por tipo de producto equilibran esa oferta. Aproximaciones selectivas de abajo hacia arriba, resúmenes de proveedores muestreados y precios de venta promedio regionales multiplicados por volúmenes de cajas de 9 litros, verifican los totales. Las variables clave incluyen el ingreso disponible, el número de asientos en locales, los precios minoristas de las bebidas espirituosas de agave, el gasto promocional de los proveedores y los cambios en la población en edad legal para beber. Una regresión multivariante combinada con análisis de escenarios proyecta esos impulsores hasta 2030, mientras que las brechas en los insumos de abajo hacia arriba se salvan con promedios ponderados del cohorte verificable más cercano.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a los índices de ingresos de DISCUS y las series de precios de la Oficina de Estadísticas Laborales, y luego pasan por una revisión analítica de dos niveles. Actualizamos el modelo anualmente, activando revisiones intermedias tras cambios arancelarios, aumentos de impuestos o anuncios importantes de fusiones y adquisiciones.

Por Qué la Base de Referencia del Análisis de Tamaño y �ʲ����پ������貹����ó�� de la Industria de Bebidas Espirituosas de los EE. UU. de Mordor Merece Confianza

Los valores de mercado publicados a menudo divergen porque las firmas de investigación eligen diferentes capas de medición, cortes geográficos y cadencias de actualización.

Los principales factores de brecha incluyen si los totales se informan a nivel minorista o de proveedor, la inclusión de los listos para beber, la conversión desde los agregados de América del Norte y la frecuencia con la que las previsiones absorben datos frescos de envíos federales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 120,34 mil millones (2025) | ||

| USD 182,8 mil millones (2024) | Consultoría Regional A | Reducido a escala desde un total de América del Norte y contabiliza el gasto minorista total, con verificaciones cruzadas limitadas |

| USD 83,41 mil millones (2024) | Revista Especializada B | La muestra del canal de supermercados omite la facturación en el local |

| USD 32,46 mil millones (2025) | Consultoría Global C | Solo ingresos por envíos de proveedores; gama de productos más reducida |

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, el modelado de doble vía y la cadencia de actualización anual producen una base de referencia equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas espirituosas de los Estados Unidos?

El tamaño del mercado de bebidas espirituosas de los Estados Unidos alcanzó USD 123,48 mil millones en 2026.

¿Qué tipo de producto lidera las ventas en el espacio de bebidas espirituosas de los Estados Unidos?

Los whiskies ocupan la posición principal con una participación de mercado del 34,58% en 2025.

¿Qué región está creciendo más rápido en el mercado de bebidas espirituosas de los Estados Unidos?

Se prevé que el Oeste se expanda a una CAGR del 3,87% entre 2026 y 2031.

¿Cómo se están desempeñando los canales presenciales después de la pandemia?

Las ventas presenciales se están recuperando, registrando una CAGR proyectada del 2,86% hasta 2031 a medida que el consumo experiencial gana impulso.

¿Cuál es el principal impulsor de crecimiento que influye en las bebidas espirituosas prémium?

La premiumización, impulsada por la disposición de los Millennials y la Generación Z a pagar por la calidad, sigue siendo el principal impulsor.

¿Qué obstáculo regulatorio retrasa más los lanzamientos de productos?

El Certificado de Aprobación de Etiqueta de la Oficina de Impuestos Especiales y Comercio de Alcohol y Tabaco extiende los plazos de nuevos productos entre 6 y 8 semanas.

Última actualización de la página el: