Tamaño y Cuota del Mercado de Controladores Ethernet

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores Ethernet por ���ϲ�����

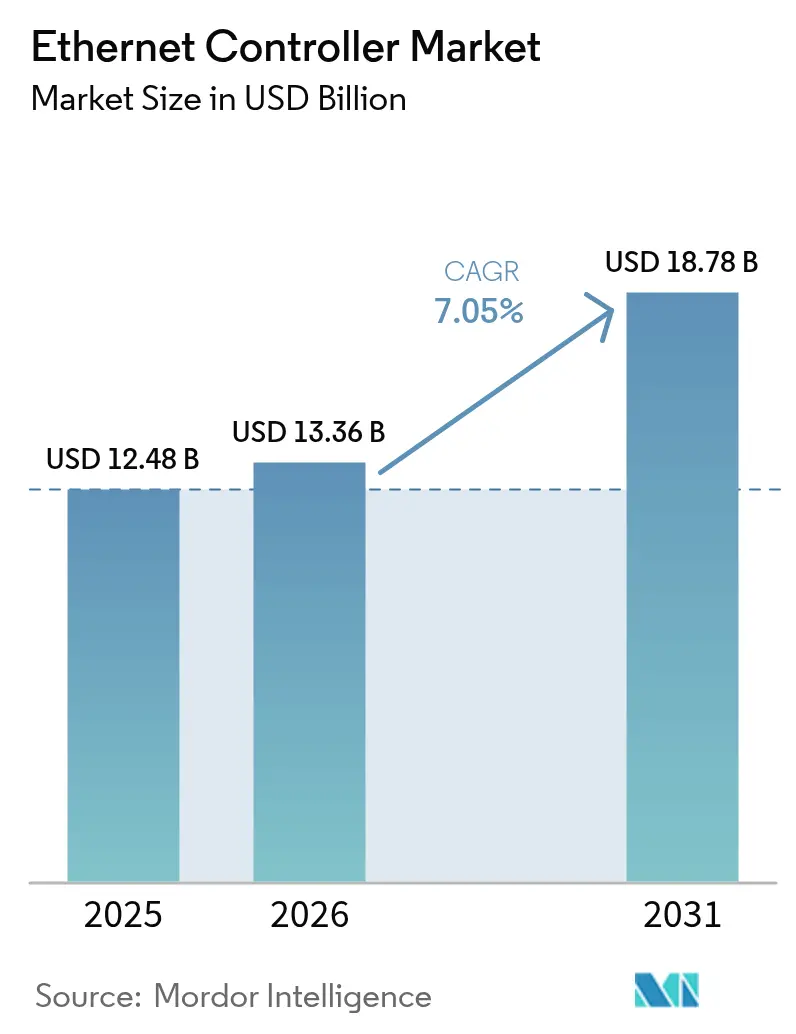

El Mercado de Controladores Ethernet fue valorado en USD 12,48 mil millones en 2025 y se estima que crecerá desde USD 13,36 mil millones en 2026 para alcanzar USD 18,78 mil millones en 2031, a una CAGR del 7,05% durante el período de pronóstico (2026-2031).

La inversión continua en centros de datos de hiperescala en Ethernet de 800 G y 1,6 T, el rápido avance hacia arquitecturas automotrices E/E de zona, y los despliegues de PoE++ en edificios inteligentes mantienen una sólida visibilidad de ingresos a pesar de las limitaciones de suministro de semiconductores a corto plazo. Los proveedores se diferencian a través de diseños optimizados en consumo de energía, integración MAC-PHY y motores de descarga Smart NIC que reducen el costo total de propiedad para los operadores de hiperescala. La intensidad competitiva aumenta a medida que las fábricas asiáticas buscan victorias de diseño con precios agresivos, incluso mientras la escasez en nodos heredados presiona la capacidad de producción de PHY. Las oportunidades siguen siendo atractivas para los proveedores que incorporan características de seguridad funcional para vehículos autónomos, PHYs de par único para sitios industriales de condiciones extremas y controladores PoE de alta potencia para subsistemas de edificios inteligentes, mientras el mercado de controladores Ethernet busca un crecimiento equilibrado en los dominios de consumo, empresarial y tecnología operacional.

Conclusiones Clave del Informe

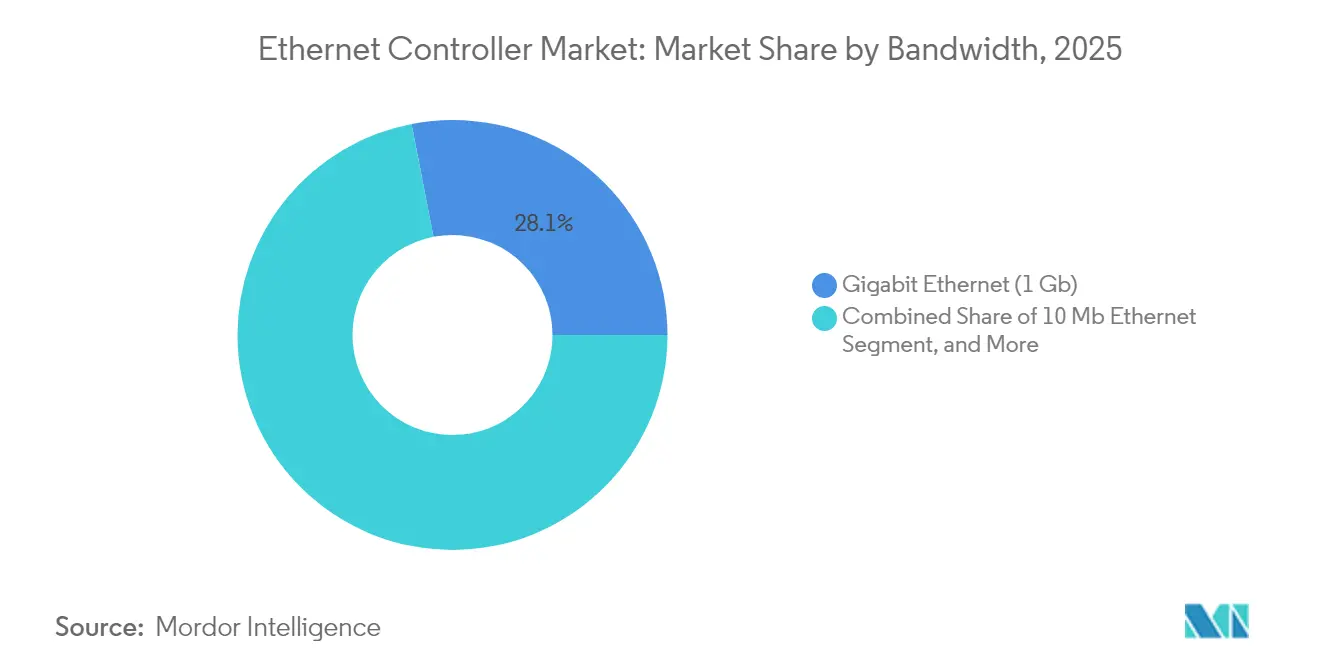

- Por tipo de ancho de banda, el Ethernet Gigabit lideró con una cuota de ingresos del 28,05% del mercado de controladores Ethernet en 2025, mientras que el segmento combinado de 200/400/800 G y 1,6 T se proyecta que avanzará a una CAGR del 12,1% hasta 2031.

- Por función, los dispositivos MAC-PHY integrados representaron el 30,75% de la cuota del mercado de controladores Ethernet en 2025, mientras que las soluciones Smart NIC e IPU se prevé que se expandirán a una CAGR del 12,95% hasta 2031.

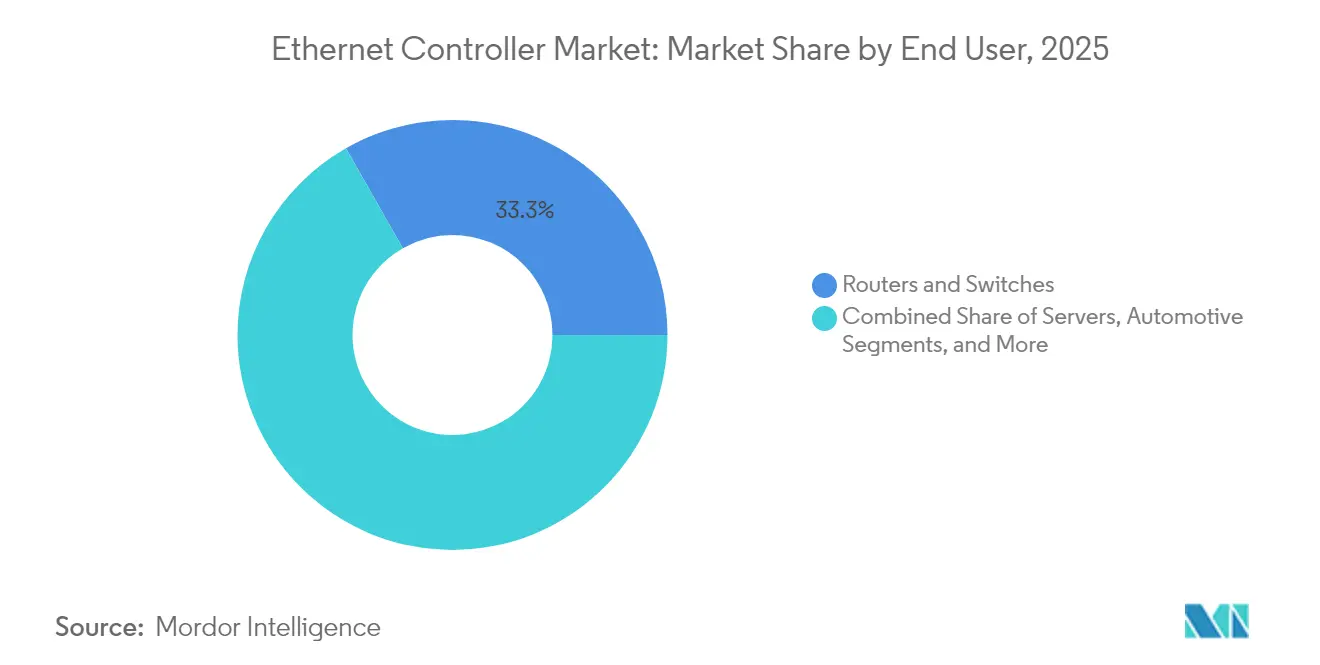

- Por usuario final, los enrutadores y conmutadores capturaron el 33,25% de la cuota del tamaño del mercado de controladores Ethernet en 2025; los equipos de automatización industrial registran la CAGR más rápida del 11,3% entre 2026-2031.

- Por aplicación, las cargas de trabajo de centros de datos y nube mantuvieron una cuota del 35,45% en 2025, mientras que la electrónica de vehículos conectados está preparada para una CAGR del 12,4% durante el período de proyección.

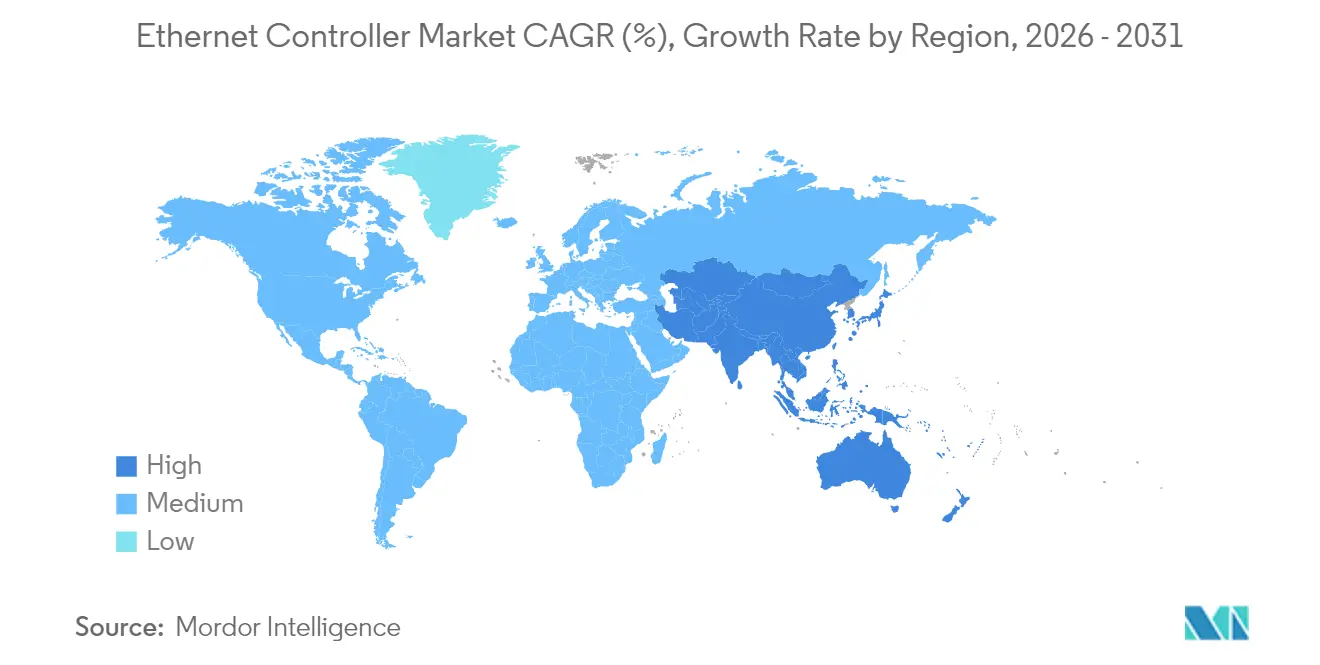

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una cuota del 38,20% en 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 12,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Controladores Ethernet

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Demanda impulsada por IA para Ethernet de 800 G y 1,6 T en centros de datos de hiperescala | +2.8% | América del Norte, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Arquitecturas automotrices E/E de zona que adoptan Ethernet Automotriz multi-gigabit | +1.9% | Europa, América del Norte, Global | Largo plazo (≥ 4 años) |

| 10BASE-T1L Industrial que habilita conectividad de sensores IIoT de par único | +1.2% | Europa, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente adopción de EtherCAT para control de máquinas en tiempo real | +0.8% | Alemania, clústeres industriales globales | Largo plazo (≥ 4 años) |

| Rápida proliferación de adaptadores USB a Ethernet para clientes ultradelgados | +0.6% | América del Norte, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Despliegue obligatorio de PoE++ en iluminación y seguridad de edificios inteligentes | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Demanda impulsada por IA para Ethernet de 800 G y 1,6 T en centros de datos de hiperescala

El entrenamiento de modelos de lenguaje de gran escala empuja el tráfico este-oeste más allá de los límites de la conmutación tradicional de 100 G, lo que impulsa a los operadores de nube a migrar hacia estructuras Ethernet de 800 G y 1,6 T que equilibran costo y rendimiento. El Consorcio Ultra Ethernet alinea a los proveedores de silicio y a los operadores de hiperescala en características de transporte consciente de congestión y latencia determinística requeridas para cargas de trabajo de IA. Broadcom reportó USD 4,4 mil millones en ingresos por redes de IA para el año fiscal 2024, con ASICs de conmutación impulsando el mercado de controladores Ethernet a medida que los operadores se alejan de InfiniBand. Intel añadió colas de dispositivos de aplicación y marcas de tiempo PTP a sus controladores E810 para optimizar la sincronización del entrenamiento distribuido. Si bien el mercado de controladores Ethernet se beneficia de herramientas estandarizadas y abastecimiento de múltiples proveedores, los fabricantes deben continuar innovando en mecanismos de telemetría y control de flujo para mantener paridad con estructuras propietarias en canalizaciones de IA sensibles a la latencia. El trabajo de estándares dentro de IEEE 802.3df tiene como objetivo codificar esquemas de señalización de 1,6 T y modulación de canal que sustentarán los despliegues de clústeres de IA de segunda generación.

Arquitecturas automotrices E/E de zona que adoptan Ethernet Automotriz multi-gigabit

Los fabricantes de equipos originales hacen la transición de redes basadas en dominios a topologías de zona, reemplazando los buses CAN y LIN heredados con redes troncales de Ethernet Automotriz de 2,5 G, 5 G y 10 G capaces de agregar flujos de datos de radar, lidar y cámara en nodos de cómputo centralizados. El PHY DP83TG720S-Q1 de Texas Instruments ofrece transmisión de 1 G sobre cable de par trenzado único, cumpliendo con los presupuestos ASIL B de ISO 26262 y permitiendo una reducción del peso del arnés de cables TI.COM. La adquisición por parte de Marvell del negocio de Ethernet automotriz de Infineon por USD 2,5 mil millones subraya el valor de la propiedad intelectual de PHY con certificación ASIL dentro del mercado de controladores Ethernet. NXP integra redes sensibles al tiempo en los controladores para garantizar un determinismo a nivel de microsegundos en sistemas de dirección por cable y dirección operacional en caso de falla. La capacidad de actualización por vía inalámbrica y los requisitos de ciberseguridad incorporada por diseño elevan aún más a Ethernet como transporte unificador para plataformas de software vehicular. La presión regulatoria de las normas de ciberseguridad UNECE R155 y de actualización de software R156 acelera la adopción, fijando el Ethernet multi-gigabit como base de futuras plataformas de vehículos eléctricos.

10BASE-T1L Industrial que habilita conectividad de sensores IIoT de par único

El PHY 10BASE-T1L definido por IEEE 802.3cg extiende Ethernet de 10 Mb/s sobre 1 km de cableado de par trenzado único, permitiendo que la instrumentación de campo intrínsecamente segura se conecte directamente a las redes de planta IEEE.ORG. El AD7421 de Analog Devices y el NCN26010 de onsemi integran suministro de energía para que los sensores de temperatura y vibración puedan consumir <500 mW mientras proporcionan conectividad Ethernet-APL en áreas peligrosas de Zona 0. La eliminación de pasarelas de protocolo reduce la latencia, simplifica el mantenimiento y se complementa con estrategias de análisis basadas en la nube que favorecen los puntos finales IP nativos. Los despliegues iniciales en plantas petroquímicas y farmacéuticas demuestran una reducción del 30% en los costos de cableado frente a los lazos convencionales de 4-20 mA, reforzando la trayectoria del mercado de controladores Ethernet hacia la visibilidad de extremo a nube. Los esquemas de certificación bajo IECEx y ATEX validan la operación segura, ampliando el alcance direccionable para los proveedores que ofrecen soluciones MAC-PHY robustizadas.

Creciente adopción de EtherCAT para control de máquinas en tiempo real

IEEE 802.3bt permite 90 W de potencia en cableado de cuatro pares, lo que permite que los luminarios LED, las matrices de cámaras PTZ y los puntos de acceso Wi-Fi 7 converjan en una única capa de cableado estructurado. Siemon introdujo infraestructura de categoría 6A que soporta PoE++ a plena potencia en tramos de 100 m sin superar temperaturas de agrupamiento de 55 °C. Signify incorpora controladores alimentados por Ethernet en luminarias comerciales, habilitando una regulación granular y automatización basada en ocupación. Los propietarios de edificios obtienen medición de energía centralizada evitando circuitos de corriente alterna separados, un beneficio amplificado por los mandatos de sostenibilidad bajo LEED v4.1. Para los proveedores de controladores, integrar circuitos de alimentación PoE con telemetría avanzada abre nuevos puntos de integración en ecosistemas de iluminación y seguridad, elevando la relevancia del mercado de controladores Ethernet en las renovaciones de edificios inteligentes.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Escasez persistente de semiconductores en nodos heredados que presionan el suministro de PHY | -1.4% | Fábricas de ��������-�ʲ���í�ھ�����, OEMs globales | Corto plazo (≤ 2 años) |

| Fuerte compresión de márgenes por fábricas asiáticas de bajo costo y victorias de diseño | -0.9% | Originado en APAC, efecto global | Mediano plazo (2-4 años) |

| InfiniBand y estructuras de IA propietarias que desafían la latencia de Ethernet | -0.7% | Clústeres de IA en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes límites de consumo de energía dentro de los clústeres de IA | -0.5% | Centros de datos de hiperescala globales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez persistente de semiconductores en nodos heredados que presionan el suministro de PHY

Los PHY de Ethernet con alto contenido analógico permanecen vinculados a nodos de 28 nm y más antiguos, donde persisten las escaseces de obleas a medida que las fundiciones desvían capital hacia procesos avanzados. Reuters vinculó las perturbaciones en el suministro de sustratos a finales de 2024 en las minas de cuarzo de Carolina del Norte con plazos de entrega extendidos que superan las 52 semanas para ciertas líneas de PHY de 65 nm. TSMC comentó que ampliar la capacidad en nodos maduros sigue siendo económicamente desafiante dada la escasez de herramientas y los menores precios de venta promedio. Los fabricantes de automóviles y los OEMs industriales, que requieren una longevidad de 15 años y grados de temperatura extrema, enfrentan las asignaciones más severas, obligando a los proveedores de controladores a utilizar doble fuente de empaquetado y explorar fundiciones de segundo nivel. La presión amenaza la captación de ingresos a corto plazo incluso cuando la demanda general del mercado de controladores Ethernet se mantiene saludable.

Fuerte compresión de márgenes por fábricas asiáticas de bajo costo y victorias de diseño

Los PHY de Ethernet con alto contenido analógico permanecen vinculados a nodos de 28 nm y más antiguos, donde persisten las escaseces de obleas a medida que las fundiciones desvían capital hacia procesos avanzados. Reuters vinculó las perturbaciones en el suministro de sustratos a finales de 2024 en las minas de cuarzo de Carolina del Norte con plazos de entrega extendidos que superan las 52 semanas para ciertas líneas de PHY de 65 nm. TSMC comentó que ampliar la capacidad en nodos maduros sigue siendo económicamente desafiante dada la escasez de herramientas y los menores precios de venta promedio. Los fabricantes de automóviles y los OEMs industriales, que requieren una longevidad de 15 años y grados de temperatura extrema, enfrentan las asignaciones más severas, obligando a los proveedores de controladores a utilizar doble fuente de empaquetado y explorar fundiciones de segundo nivel. La presión amenaza la captación de ingresos a corto plazo incluso cuando la demanda general del mercado de controladores Ethernet se mantiene saludable.

Análisis de Segmentos

Por Tipo de Ancho de Banda: La adopción de alta velocidad transforma la economía de los despliegues

El Ethernet Gigabit mantuvo una participación de ingresos del 28,05% en 2025, ya que las empresas, los pequeños centros de datos y los controladores industriales continuaron calificando diseños maduros de 1 Gb/s para cargas de trabajo predecibles. No obstante, los operadores de hiperescala impulsan ahora una CAGR del 12,1% para las opciones combinadas de 200 G, 400 G, 800 G y la naciente 1,6 T, asegurando que el tamaño del mercado de controladores Ethernet para puertos de muy alta velocidad se más que duplique para 2031. Los ingenieros prefieren la señalización PAM4 con ecualización DSP integrada para reducir la huella del panel frontal mientras se controlan los presupuestos de pérdida de canal.

Entre las velocidades de transición, las soluciones de 2,5 G y 5 G ayudan a las instalaciones comerciales a transportar tráfico Wi-Fi 7 sobre el cableado cat-5e existente, mientras que 10 G y 25 G siguen siendo populares en la agregación de acceso de almacenamiento y telecomunicaciones. El mercado de controladores Ethernet experimenta un renovado interés en implementaciones de par único de 10 Mb/s para sensores de fábrica de gran alcance, un nicho previsto para ofrecer volumen estable aunque con ingresos limitados. Los proveedores equilibran las compensaciones de área de dado produciendo familias de silicio segmentadas en lugar de PHYs universales, una estrategia que preserva los márgenes brutos a pesar de la creciente competencia de precios en nodos maduros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Función: La integración y la descarga redefinen el valor del silicio

Los dispositivos MAC-PHY integrados capturaron el 30,75% de la cuota del mercado de controladores Ethernet durante 2025, ya que los OEMs priorizaron el ahorro en la lista de materiales y el enrutamiento simplificado de PCB en equipos de consumo y empresariales de gama baja. Por el contrario, las Smart NICs y las Unidades de Procesamiento de Infraestructura (IPUs) escalan a una CAGR del 12,95% porque los arquitectos de nube trasladan la terminación TLS, la encapsulación VXLAN y el almacenamiento RDMA a aceleradores dedicados que liberan núcleos del host para cómputo generador de ingresos.

Los PHYs discretos persisten para los fabricantes de módulos ópticos y tarjetas industriales robustas que exigen flexibilidad de configuración y calificaciones de temperatura extendida. Los controladores puente USB a Ethernet se expanden dentro de laptops y tabletas ultradelgadas, reflejando el apetito de los empleados por el acoplamiento gigabit cableado en oficinas con ancho de banda limitado. El silicio de suministro de Alimentación por Ethernet que cumple con 802.3bt es otro nicho de crecimiento, especialmente cuando se combina con motores de telemetría que alimentan los paneles de gestión de edificios. A lo largo del horizonte de pronóstico, se proyecta que el tamaño del mercado de controladores Ethernet para dispositivos centrados en la descarga cerrará la brecha de ingresos con las soluciones integradas tradicionales, aunque los volúmenes de unidades seguirán favoreciendo los MAC-PHY de chip único en unidades de consumo de alta producción.

Por Usuario Final: La infraestructura definida por software impulsa nuevos sectores verticales

Los enrutadores y conmutadores siguieron siendo el grupo de usuarios finales dominante con el 33,25% en 2025, anclados por los ciclos de renovación de arquitecturas de hoja y columna vertebral que se alinean con los lanzamientos de silicio comercial de próxima generación. Sin embargo, los clientes de automatización industrial ahora ofrecen un impulso de CAGR del 11,3%, integrando controladores en tiempo real y pasarelas de sensores en topologías Ethernet convencionales que pueden componer tráfico determinístico junto con flujos TCP estándar.

Los envíos de NIC para servidores siguen el ritmo general de las adiciones de capacidad de los centros de datos, pero se inclinan hacia Smart NICs de mayor precio de venta promedio. Los OEMs automotrices, aunque de menor volumen, exigen precios premium por PHYs certificados AEC-Q100 y compromisos de suministro de ocho años, mejorando los márgenes combinados en el mercado de controladores Ethernet. La electrónica de consumo, liderada por adaptadores USB de 2,5 G para juegos en la nube y PC de transmisión en vivo, sigue siendo cíclica pero estratégicamente importante para las economías de escala de los proveedores. Los fabricantes de dispositivos aeroespaciales y médicos añaden capas de demanda especializadas que recompensan a los proveedores dispuestos a obtener una rigurosa certificación regulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Las nubes de IA y los vehículos inteligentes avanzan rápidamente

Las plataformas de centros de datos y nube generaron el 35,45% de los ingresos de controladores en 2025, a medida que las granjas de GPU globales proliferaron. El tamaño del mercado de controladores Ethernet vinculado a los nodos de entrenamiento de IA se expandirá de manera más pronunciada en dólares absolutos, incluso a medida que el crecimiento interanual de unidades para servidores convencionales se estabilice después de 2027. Las instalaciones de RAN abierta 5G de telecomunicaciones representan un impulsor de CAGR de un solo dígito medio confiable, ya que los operadores virtualizan los grupos de banda base y los enlaces de retroalimentación frontal.

Los vehículos conectados registran la CAGR más rápida del 12,4% hasta 2031, ya que los modelos de vehículos eléctricos de próxima generación integran redes troncales multi-gigabit para cargas útiles de sensores HD más zonas de cómputo centralizadas. Los proyectos de fábricas inteligentes adoptan topologías de par único para habilitar dispositivos de campo con alimentación en bucle, mientras que las redes de campus empresariales se modernizan para soportar dispositivos de inferencia de IA perimetral en armarios de cableado. Estos diversos casos de uso amplían la oportunidad total direccionable e insulan el mercado de controladores Ethernet contra la debilidad macroeconómica en cualquier segmento vertical único.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró el mercado de controladores Ethernet con una cuota del 38,20% en 2025, impulsado por los ecosistemas de fabricación de semiconductores de China, el dominio de la electrónica automotriz de ������ó�� y la adopción temprana de Corea del Sur de la retroalimentación frontal RAN 5G sobre Ethernet. Las iniciativas de autosuficiencia de la cadena de suministro local impulsan victorias de diseño adicionales para las empresas locales sin fábrica, aunque los proveedores globales siguen capturando los segmentos de óptica de alta velocidad y Smart NIC que dependen de nodos de proceso avanzados. Los subsidios gubernamentales para la construcción de supercomputadoras de IA fortalecen la demanda regional de silicio de conmutación de 800 G, sustentando un crecimiento de dos dígitos a pesar de las incertidumbres episódicas sobre controles de exportación.

América del Norte sigue siendo el epicentro de innovación para las estructuras de centros de datos optimizadas para IA, lo que se traduce en precios de venta promedio superiores que elevan la cuota de ingresos regional en relación con los envíos de unidades. El mercado de controladores Ethernet se beneficia de los grandes proveedores de nube que estandarizan en arquitecturas Smart NIC programables y de los proveedores automotrices de primer nivel en Míchigan y Ontario que prototipan unidades de control electrónico de zona. Los incentivos federales bajo la Ley CHIPS y Ciencia fomentan líneas de empaquetado en tierra para PHYs automotrices, lo que podría aliviar el riesgo de suministro a mediano plazo.

Oriente Medio y África registra una CAGR del 12,7% hasta 2031, impulsada por instalaciones de hiperescala respaldadas por fondos de riqueza soberana, despliegues de ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos, y zonas industriales de nueva construcción que adoptan la monitorización de condiciones basada en Ethernet. Las expansiones de fibra a lo largo del sistema de cables Africa Coast to Europe (ACE), más las iniciativas educativas en la nube, estimulan aún más las importaciones de controladores. Europa muestra una demanda estable centrada en los programas Industria 4.0 de Alemania y los clústeres de nube de IA de Francia, mientras que el crecimiento de América del Sur se concentra en las expansiones de centros de datos brasileños y los rediseños automotrices argentinos. En todas las regiones, la fluidez de la política comercial y las fluctuaciones cambiarias siguen siendo variables secundarias que los participantes del mercado de controladores Ethernet monitorean de cerca.

Panorama Competitivo

El mercado de controladores Ethernet exhibe una concentración moderada: Intel, Broadcom y Marvell controlan juntos bien más de la mitad de los ingresos globales, aprovechando el acceso a procesos avanzados, bibliotecas de propiedad intelectual internas y amplios ecosistemas de software. La estrategia de LOM integrado de Intel asegura los segmentos de escritorio y servidor, aunque las recientes correcciones de fiabilidad del I226-V ilustran las implicaciones reputacionales del rigor en la validación de silicio. Broadcom lidera los ASICs de conmutación y las Smart NICs, convirtiendo el dominio del silicio comercial en tasas de vinculación de controladores contiguas, particularmente dentro de las topologías de hoja-columna vertebral de hiperescala. Marvell fortalece sus credenciales automotrices a través de la adquisición del portafolio de Infineon, posicionándose en la convergencia de las arquitecturas de zona y los sistemas de gestión de baterías basados en Ethernet.

La presión competitiva se intensifica por parte de Realtek, MaxLinear y las emergentes empresas sin fábrica chinas que apuntan a los segmentos de 2,5 G y por debajo sensibles al costo con precios un 20-30% por debajo de las cotizaciones de los líderes establecidos. Las empresas emergentes financiadas por inversores estratégicos en la nube persiguen la descarga del plano de datos con chiplets y núcleos RISC-V, con la esperanza de desplazar a los aceleradores heredados basados en FPGA. Las barreras de propiedad intelectual residen en los algoritmos de ecualización, la precisión de la sincronización de temporización y las pilas de seguridad funcional certificadas; estos atributos protegen a los líderes establecidos de los participantes puramente de productos básicos. No obstante, la compresión de márgenes en las líneas de gama baja motiva a los líderes a priorizar diseños de alta velocidad y específicos por segmento vertical con alto contenido de propiedad intelectual, manteniendo los gastos de I+D en el 15-17% de las ventas netas. Colectivamente, estas dinámicas sustentan un mercado de controladores Ethernet equilibrado pero intensamente disputado, a la espera del próximo cambio arquitectónico disruptivo.

Líderes de la Industria de Controladores Ethernet

Intel Corporation

Broadcom Inc.

Microchip Technology Inc.

Cirrus Logic Inc.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Marvell completó su adquisición de USD 2,5 mil millones de los activos de Ethernet automotriz de Infineon, ampliando los portafolios de PHY y conmutadores con grado ASIL-B/D para redes troncales vehiculares de zona.

- Diciembre de 2024: Broadcom reportó USD 4,4 mil millones en ingresos por redes de IA, citando las rampas de conmutación de 800 G en los tres principales operadores de nube.

- Noviembre de 2024: Intel emitió correcciones de firmware y silicio para las anomalías de fiabilidad del I226-V que afectaban a las plataformas de escritorio de 13.ª generación, restaurando la confianza de los OEMs.

- Octubre de 2024: Texas Instruments lanzó el PHY de par único de 1 G DP83TG720S-Q1, añadiendo diagnósticos de seguridad funcional para controladores de zona de vehículos eléctricos.

Alcance del Informe del Mercado Global de Controladores Ethernet

Un controlador Ethernet es un pequeño chip que gestiona todos los datos intercambiados entre dos computadoras o servidores a través de Internet. Se espera que el crecimiento de esta industria sea positivo durante el período de pronóstico debido al aumento del tráfico de datos, con culturas de trabajo orientadas hacia el trabajo remoto y dispositivos BYOD.

El mercado de controladores Ethernet está segmentado por tipo de ancho de banda (Ethernet rápido, Ethernet gigabit y Ethernet de conmutación), función (PHY, integrado), usuarios finales (servidores, enrutadores y conmutadores, aplicaciones de consumo y otros usuarios finales) y geografía (América del Norte [Estados Unidos y �䲹�Բ���á], Europa [Alemania, Reino Unido, Francia y Resto de Europa], ��������-�ʲ���í�ھ����� [India, China y ������ó��], América Latina y Oriente Medio y África). Los tamaños y predicciones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Ethernet de 10 Mb |

| Ethernet Rápido (100 Mb) |

| Ethernet Gigabit (1 Gb) |

| Ethernet Multi-Gigabit de 2,5 / 5 Gb |

| Ethernet de 10 Gb |

| Ethernet de 25 / 40 / 50 Gb |

| Ethernet de 100 Gb |

| Ethernet de 200 / 400 / 800 Gb y 1,6 Tb |

| PHY Discreto |

| Controlador MAC-PHY Integrado |

| Smart NIC / IPU |

| Controlador USB a Ethernet |

| MAC-PHY de Par Único (SPE / APL) |

| Controlador PoE / PoE++ |

| Servidores |

| Enrutadores y Conmutadores |

| Automatización Industrial e IIoT |

| Automotriz |

| Dispositivos de Consumo y Hogar Inteligente |

| Otros |

| Centro de Datos y Nube |

| Telecomunicaciones y RAN 5G |

| Borde y Campus Empresarial |

| Fábrica Inteligente / Industria 4.0 |

| Vehículos Conectados (ADAS e IVI) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� |

| Por Tipo de Ancho de Banda | Ethernet de 10 Mb | |

| Ethernet Rápido (100 Mb) | ||

| Ethernet Gigabit (1 Gb) | ||

| Ethernet Multi-Gigabit de 2,5 / 5 Gb | ||

| Ethernet de 10 Gb | ||

| Ethernet de 25 / 40 / 50 Gb | ||

| Ethernet de 100 Gb | ||

| Ethernet de 200 / 400 / 800 Gb y 1,6 Tb | ||

| Por Función | PHY Discreto | |

| Controlador MAC-PHY Integrado | ||

| Smart NIC / IPU | ||

| Controlador USB a Ethernet | ||

| MAC-PHY de Par Único (SPE / APL) | ||

| Controlador PoE / PoE++ | ||

| Por Usuario Final | Servidores | |

| Enrutadores y Conmutadores | ||

| Automatización Industrial e IIoT | ||

| Automotriz | ||

| Dispositivos de Consumo y Hogar Inteligente | ||

| Otros | ||

| Por Aplicación | Centro de Datos y Nube | |

| Telecomunicaciones y RAN 5G | ||

| Borde y Campus Empresarial | ||

| Fábrica Inteligente / Industria 4.0 | ||

| Vehículos Conectados (ADAS e IVI) | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de controladores Ethernet en 2026?

El tamaño del mercado de controladores Ethernet se situó en USD 13,36 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado global?

Se proyecta que los ingresos aumentarán a una CAGR del 7,05%, alcanzando USD 18,78 mil millones en 2031.

¿Qué segmento de ancho de banda está ganando mayor impulso?

El nivel agregado de 200 G a 1,6 T tiene previsto registrar una CAGR del 12,1% debido a las actualizaciones en los centros de datos de IA.

¿Por qué el Ethernet Automotriz es importante ahora?

Las arquitecturas E/E de zona requieren enlaces multi-gigabit para transportar datos de sensores ADAS, impulsando un crecimiento de dos dígitos en los controladores de grado automotriz.

¿Qué hace atractivo el PoE++ para los propietarios de edificios?

Hasta 90 W por puerto alimenta iluminación LED, cámaras y puntos de acceso Wi-Fi 7 en un único cable, reduciendo los costos de instalación eléctrica y habilitando la monitorización de energía.

¿Qué región se expandirá más rápido hasta 2031?

Se proyecta que Oriente Medio y África crecerán a una CAGR del 12,7% sobre la base de inversiones en ciudades inteligentes y centros de datos de hiperescala.

Última actualización de la página el: