Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agricultura Digital

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

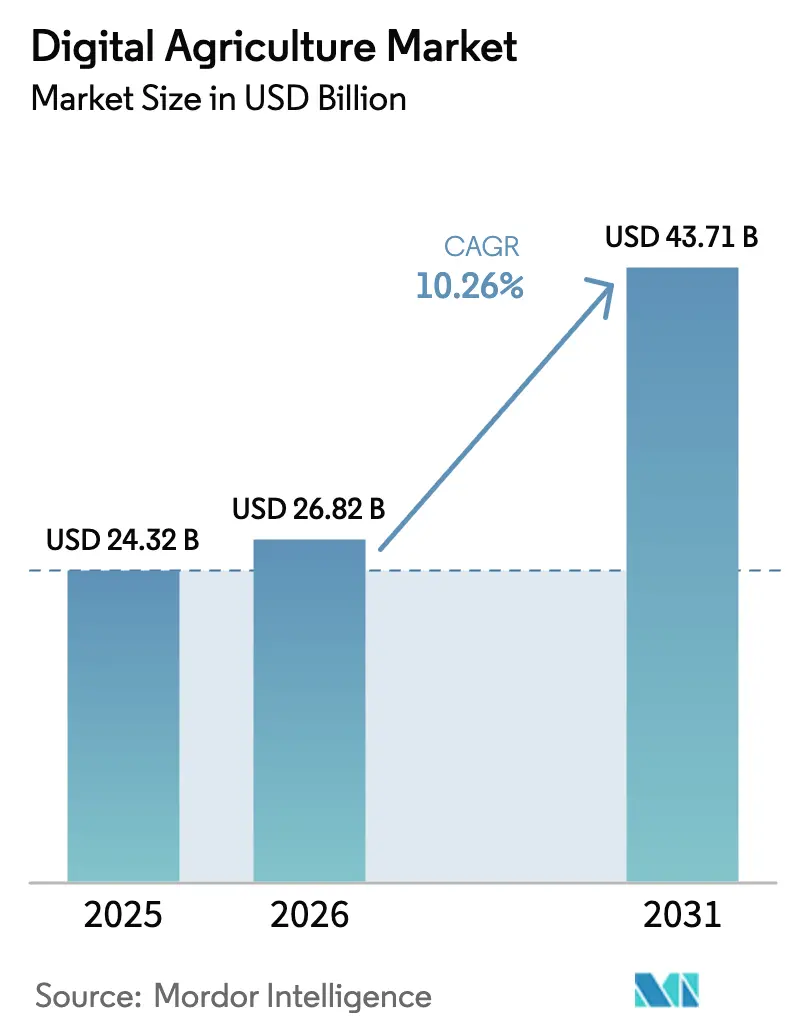

| Tamaño del Mercado (2026) | 26.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.26% CAGR |

| Mercado de Crecimiento Más Rápido | Á�ڰ������� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura Digital por ���ϲ�����

El mercado de agricultura digital está valorado en USD 24,32 mil millones en 2025 y se estima que crecerá desde USD 26,82 mil millones en 2026 hasta alcanzar USD 43,71 mil millones en 2031, a una CAGR del 10,26% durante el período de pronóstico (2026-2031). Las inversiones significativas en computación en el borde, el despliegue generalizado de sensores y los modelos de monetización de datos están impulsando un cambio hacia la toma de decisiones en tiempo real en el campo. El crecimiento es particularmente sólido en regiones donde la financiación de banda ancha rural, la reducción de los costos de drones y los mandatos de sostenibilidad convergen, permitiendo a las granjas pasar de la aplicación de insumos basada en el calendario a prácticas basadas en datos. La dinámica competitiva se intensifica a medida que los nuevos participantes centrados en software eluden a los distribuidores de equipos tradicionales, mientras que los fabricantes establecidos integran chips de inteligencia artificial en los tractores para mantener su influencia en el mercado. Los consorcios industriales están promoviendo estándares de interoperabilidad, y los mercados de datos emergentes están proporcionando a los agricultores más opciones para el intercambio y la compartición de datos. Los riesgos de ciberseguridad y el bloqueo por parte de los proveedores siguen siendo desafíos críticos. En Á�ڰ�������, el crecimiento de dos dígitos pone de relieve el rápido cierre de las brechas de conectividad, presentando nuevas oportunidades para soluciones de análisis basadas en suscripción.

Conclusiones Clave del Informe

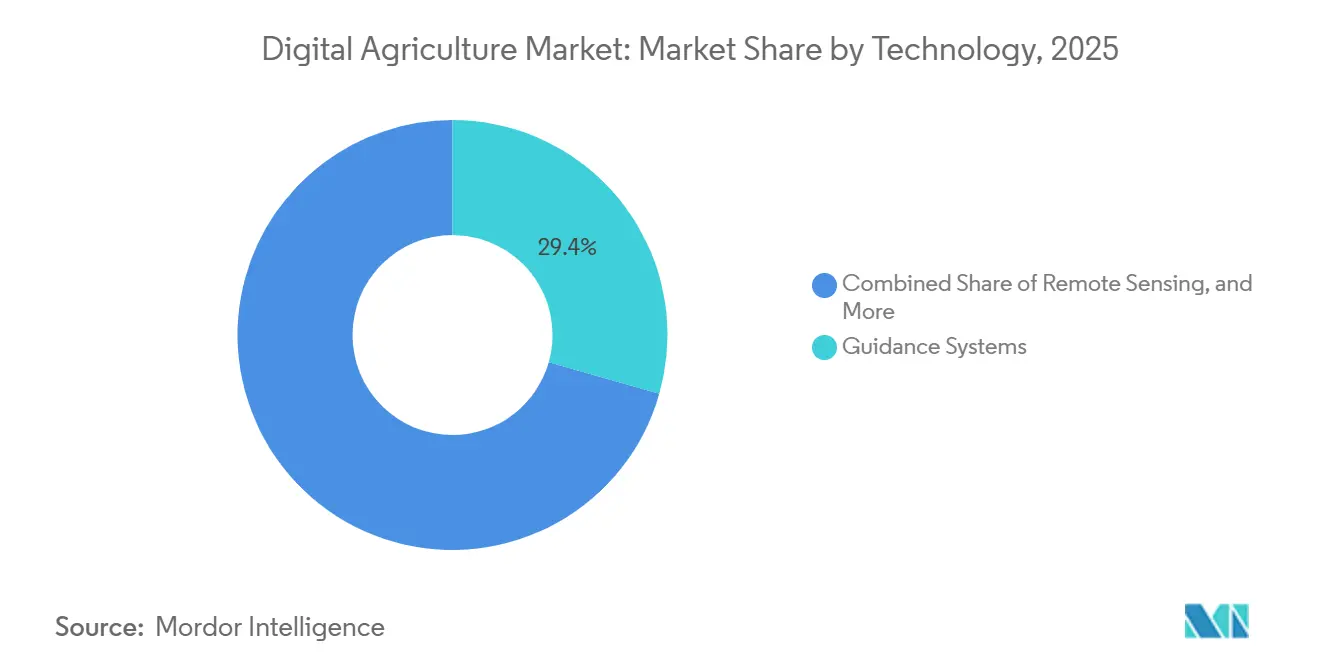

- Por tecnología, los sistemas de guiado lideraron con el 29,4% de la participación del mercado de agricultura digital en 2025, mientras que la inteligencia artificial avanza a una CAGR del 11,3% hasta 2031.

- Por solución, el hardware representó el 43,2% del tamaño del mercado de agricultura digital en 2025, mientras que se proyecta que el software se expanda a una CAGR del 9,8% hasta 2031.

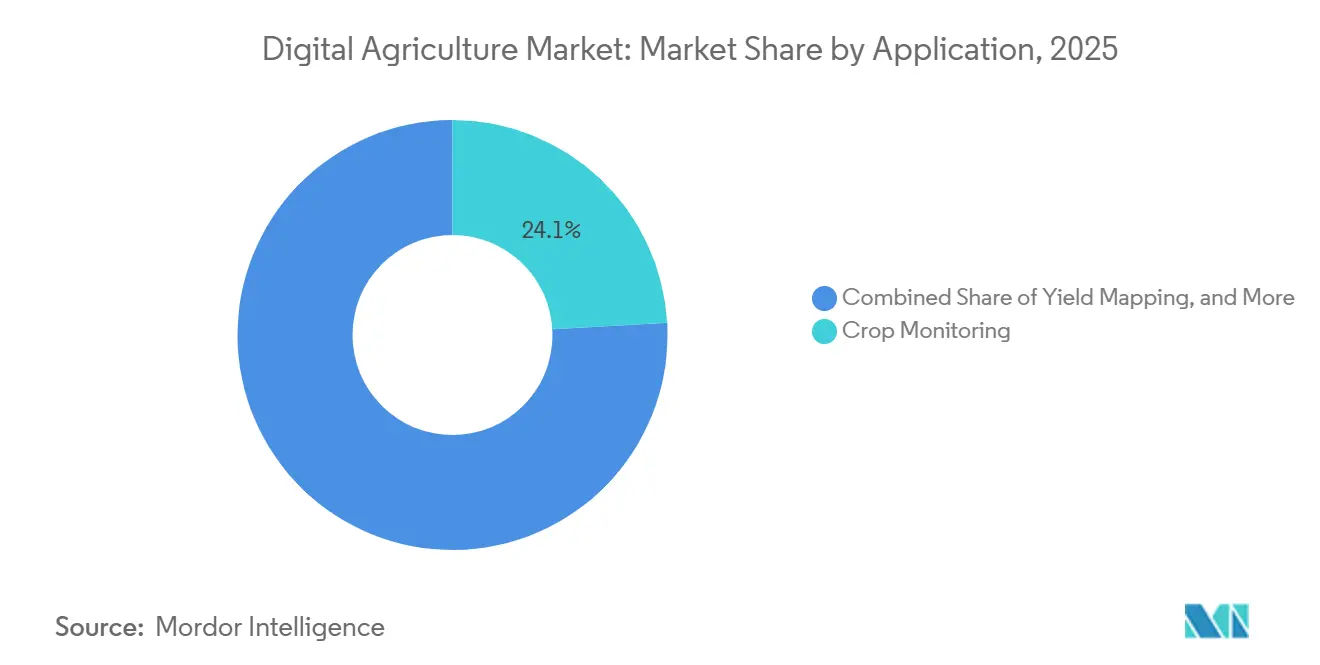

- Por aplicación, el monitoreo de cultivos representó el 24,1% de los ingresos en 2025, y se proyecta que el análisis con drones crezca a una CAGR del 10,7% durante el período de pronóstico.

- Por tamaño de explotación, las operaciones de escala media representaron el 41,5% de la participación de mercado en 2025, mientras que se prevé que las granjas de pequeña escala amplíen la adopción a una CAGR del 8,6% hasta 2031.

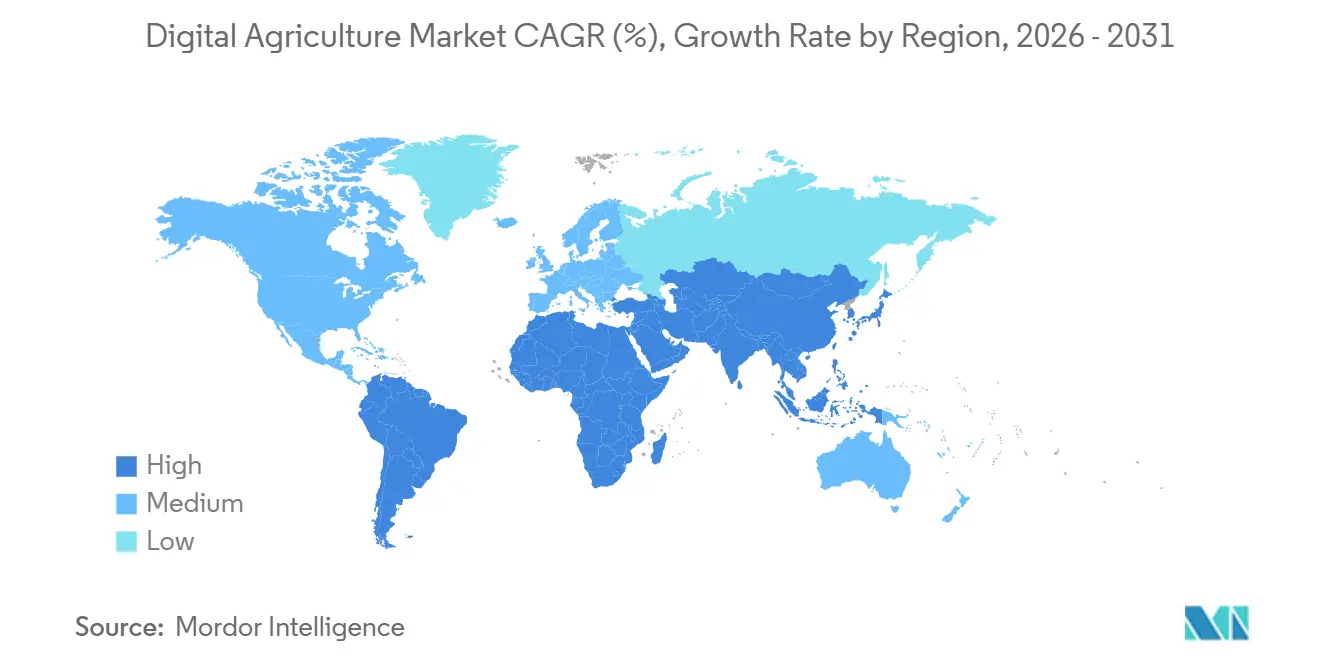

- Por geografía, América del Norte lideró con una participación del 37,8% en 2025, y Á�ڰ������� es la región de más rápido crecimiento, expandiéndose a una CAGR del 10,9% hasta 2031.

- Los cinco mayores proveedores, incluidos Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation y Bayer AG, representaron colectivamente la mayoría de los ingresos globales en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agricultura Digital

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de sensores IoT y conectividad | +1.9% | América del Norte y Europa con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Reducción de los precios del hardware de drones | +1.7% | Núcleo de ��������-�ʲ���í�ھ�����, expansión hacia América del Sur y Á�ڰ������� | Corto plazo (≤2 años) |

| Imperativos de aumento de rendimiento basados en datos | +1.6% | América del Norte, Europa y Australia | Largo plazo (≥4 años) |

| Mercados de datos generados en granjas | +1.3% | América del Norte y Unión Europea, proyectos piloto en Brasil | Largo plazo (≥4 años) |

| Alimentaciones meteorológicas hiperlocales habilitadas por satélite | +1.2% | Global, crítico en Á�ڰ������� de secano y Asia del Sur | Mediano plazo (2-4 años) |

| Chips de inteligencia artificial en el borde integrados en equipos de campo | +1.1% | América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Adopción Rápida de Sensores IoT y Conectividad

Los módulos celulares con precios inferiores a USD 5 aumentaron los envíos agrícolas totales a más de 12 millones de unidades en 2024. El Departamento de Agricultura de los Estados Unidos asignó USD 400 millones para el programa de banda ancha rural ReConnect en el ejercicio fiscal 2024, reduciendo el costo de la telemetría de humedad del suelo en tiempo real[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Programa ReConnect," usda.gov. Las pasarelas en el borde ahora agregan datos de 100 nodos de campo, reduciendo el uso de ancho de banda en un 70% y habilitando la viabilidad comercial de modelos de plagas a escala regional. El Congreso de los Estados Unidos instruyó al Instituto Nacional de Estándares y Tecnología para establecer reglas de interoperabilidad para 2026, lo que se anticipa impulsará la consolidación de proveedores en torno a protocolos estandarizados. Los agricultores ya están generando ingresos a partir de flujos de datos de sensores anonimizados, proporcionando una fuente de ingresos secundaria que ayuda a compensar los costos de suscripción. Estos desarrollos mejoran colectivamente la productividad al tiempo que reducen el costo total de propiedad de los dispositivos conectados.

Reducción de los precios del hardware de drones

En 2024, los drones de fumigación de nivel básico en China tenían un precio inferior a USD 3.000, ya que los fabricantes aumentaron la producción acumulada a 400.000 unidades. En 2025, Brasil introdujo exenciones para operaciones más allá de la línea de visión visual, permitiendo a un solo operador cubrir 200 hectáreas por día y reducir los períodos de recuperación de la inversión a menos de 18 meses. El costo de las cámaras térmicas, anteriormente de USD 5.000, cayó a USD 800 debido a los avances en las cadenas de suministro de teléfonos inteligentes, haciendo que la detección de estrés sea más accesible para las intervenciones a mitad de temporada. Los esfuerzos de armonización de la Organización de Aviación Civil Internacional ahora permiten a los operadores con licencia ofertar en todo el bloque europeo, facilitando modelos de servicio transfronterizos. Estos menores costos, combinados con mejoras regulatorias, han hecho de los drones una opción viable para los agricultores de pequeña escala que anteriormente dependían de la fumigación manual. Además, un despliegue más amplio genera conjuntos de datos de imágenes más ricos, mejorando los pronósticos de rendimiento basados en aprendizaje automático.

Imperativos de Aumento de Rendimiento Basados en Datos

Los costos de insumos para fertilizantes y protección de cultivos aumentaron un 30% entre 2020 y 2024, reduciendo los márgenes de ganancia e impulsando la demanda de herramientas de tasa variable. En los ensayos de campo de 2024, el sistema See and Spray de Deere & Company redujo el uso de herbicidas hasta en un 59%, abordando las regulaciones más estrictas de la Agencia de Protección Ambiental sobre el glifosato. Los mapas de rendimiento que cubren cinco temporadas ahora tienen valoraciones premium en los intercambios de datos agrícolas, ya que forman la base para las líneas de base de créditos de carbono. La integración de análisis agronómicos con modelos de riesgo de seguros está atrayendo a nuevos participantes al mercado de agricultura digital, realzando la importancia de los conjuntos de datos verificados. Los proveedores de servicios están combinando el muestreo de suelos con la previsión financiera para ofrecer paquetes de asesoramiento integrales. Estos desarrollos subrayan el papel crítico de las estrategias basadas en datos para los agricultores que buscan mantener la rentabilidad.

Alimentaciones Meteorológicas Hiperlocales Habilitadas por Satélite

La constelación de 200 satélites de Planet Labs entrega imágenes diarias de resolución de tres metros, permitiendo la detección de fallas de irrigación en 24 horas. La empresa Weather Company de International Business Machines (IBM) integra estas alimentaciones satelitales con sensores terrestres para proporcionar pronósticos de resolución de un kilómetro, optimizando las ventanas de fumigación para las actividades agrícolas. En 2024, la Administración Nacional Oceánica y Atmosférica (NOAA) mejoró las bandas de infrarrojo cercano en su satélite GOES-18, mejorando las capacidades de monitoreo de vegetación para aplicaciones de extensión gratuitas en el Á�ڰ������� Subsahariana. Los algoritmos avanzados de evapotranspiración han reemplazado los coeficientes de cultivo estáticos, resultando en ahorros de agua del 20% al 30% en el Valle Central de California. La combinación de radar de apertura sintética e imágenes ópticas permite el monitoreo en todo tipo de clima durante las temporadas de monzones, eliminando la necesidad de interrupciones de datos de semanas de duración. Colectivamente, estos avances tecnológicos mejoran la sincronización agronómica y mejoran la eficiencia de los recursos.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tenencias de tierra fragmentadas en economías en desarrollo | -1.4% | Asia del Sur, Á�ڰ������� Subsahariana y Sudeste Asiático | Largo plazo (≥4 años) |

| Alto gasto de capital inicial | -1.2% | Global, agudo en América del Sur y Europa del Este | Mediano plazo (2-4 años) |

| Crecientes amenazas de ciberseguridad a las redes agrícolas | -0.9% | América del Norte, Europa y Australia | Corto plazo (≤2 años) |

| Preocupaciones por el bloqueo de propiedad de datos por parte de proveedores | -0.8% | América del Norte y Unión Europea, emergente en Brasil e India | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Tenencias de Tierra Fragmentadas en Economías en Desarrollo

El tamaño promedio de las explotaciones en India sigue siendo inferior a 1,1 hectáreas, lo que hace que los sistemas de guiado de precisión sean económicamente inviables en comparación con los márgenes anuales de los cultivos[2] Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Riesgo, Programas Gubernamentales y el Medio Ambiente: Estructura, Tamaño de las Explotaciones y Adopción de Tecnología," ers.usda.gov. En Kenia y Nigeria, las flotas de drones cooperativos enfrentan desafíos de gobernanza relacionados con el mantenimiento de equipos y la distribución de ingresos. De 2020 a 2024, el programa de consolidación de tierras de China agregó 40 millones de hectáreas, permitiendo beneficios de mecanización que siguen siendo inalcanzables en Asia del Sur. En el Á�ڰ������� Subsahariana, las prácticas informales de arrendamiento resultan en cambios anuales en los límites de las parcelas, interrumpiendo la continuidad de datos de múltiples temporadas necesaria para los algoritmos de rendimiento. Los registros digitales de tierras en Ruanda y Etiopía cubren menos del 30% de la tierra arable, dificultando la adopción de tecnologías agrícolas. Estos desafíos estructurales continúan limitando el crecimiento del mercado de agricultura digital en regiones emergentes clave.

Preocupaciones por el Bloqueo de Propiedad de Datos por Parte de Proveedores

Los formatos cerrados imponen costos de USD 5.000 a USD 15.000 a los agricultores debido a la pérdida de continuidad analítica al cambiar a un nuevo proveedor. Si bien la especificación AgGateway ADAPT (Kit de Herramientas de Programación de Aplicaciones de Datos Agrícolas) proporciona un estándar abierto, los principales fabricantes continúan limitando la exportación completa de datos para salvaguardar los ingresos del software. La Ley de Gobernanza de Datos de la Unión Europea otorga a los agricultores la propiedad de los registros generados por máquinas, y la aplicación sigue en desarrollo en los tribunales locales. En 2024, el Departamento de Justicia de los Estados Unidos inició una investigación antimonopolio sobre el mercado de datos de Bayer AG, citando preocupaciones sobre daños a la competencia[3]Fuente: Departamento de Justicia de los Estados Unidos, "Investigación Antimonopolio sobre Plataformas de Datos Agrícolas," justice.gov. Los proyectos piloto de portabilidad basados en cadena de bloques en Argentina han mostrado potencial, pero siguen limitados a cultivos especiales. La falta de transparencia con respecto a los derechos sobre los datos dificulta el cambio de plataforma y ralentiza el crecimiento general del mercado.

Análisis de Segmentos

Por Tecnología: Los Sistemas de Guiado Anclan los Ingresos Mientras la Inteligencia Artificial Lidera el Crecimiento

Los sistemas de guiado representaron el 29,4% de la participación del mercado de agricultura digital en 2025, sirviendo como el principal punto de entrada para muchos agricultores que adoptan herramientas digitales. Este segmento sigue siendo el mayor contribuyente al tamaño del mercado de agricultura digital, respaldado por altos ingresos recurrentes provenientes de suscripciones de corrección cinemática en tiempo real y kits de dirección automática de actualización. Los fabricantes aprovechan los contratos de servicio agrupados para estabilizar los flujos de caja y asegurar acuerdos plurianuales, reforzando su liderazgo en el mercado. Las tecnologías de teledetección, como los satélites y los drones, complementan los sistemas de guiado al proporcionar imágenes sin procesar para prescripciones de tasa variable e informes regulatorios. A pesar de su madurez, el segmento de guiado continúa evolucionando con características como la precisión a nivel de centímetros y los giros automáticos en cabeceras, que minimizan el solapamiento y reducen el consumo de combustible.

La inteligencia artificial, con una CAGR del 11,3%, es el componente tecnológico de más rápido crecimiento en el mercado de agricultura digital y está preparada para impulsar la próxima ola de innovación. Las redes neuronales en el borde, ahora integradas en módulos de sistema en chip por debajo de USD 400 en fumigadoras y cosechadoras, permiten la identificación de malezas a nivel de píxel y la clasificación de la calidad del grano sin latencia de red. Los principales fabricantes están incorporando aceleradores dedicados para salvaguardar los ecosistemas de firmware y recopilar datos de telemetría propietarios. Al mismo tiempo, los modelos de código abierto están reduciendo las barreras de entrada para las empresas emergentes centradas en la detección de enfermedades y las alertas de anomalías. Como resultado, la inversión se dirige cada vez más hacia la experiencia en software y las asociaciones de silicio, en lugar de la innovación mecánica, acelerando el desarrollo y la implementación de nuevas funcionalidades.

Por Solución: El Hardware Aún Domina pero el Software Gana Impulso

El hardware representó el 43,2% del tamaño del mercado de agricultura digital en 2025, impulsado por inversiones esenciales en tractores, sensores y drones que forman la base del mercado. La reducción de los precios de los componentes, en particular para los giroscopios y las baterías de litio, ha permitido a las granjas con presupuesto ajustado adoptar soluciones de automatización de nivel básico. Los distribuidores mantienen la rentabilidad ofreciendo servicios agrupados como instalación, calibración y mantenimiento, que ayudan a compensar las presiones sobre los márgenes del hardware. Además, los avances en la miniaturización de sensores fomentan compras complementarias, incluidas sondas de suelo y microestaciones meteorológicas, que respaldan análisis de mayor valor.

Se proyecta que el software crezca a la tasa más rápida, con una CAGR del 9,8%, desplazando el enfoque de las ventas únicas de equipos hacia flujos de ingresos recurrentes que amplían el tamaño del mercado de agricultura digital. Por ejemplo, los 200 millones de acres inscritos en Climate FieldView destacan la escalabilidad de los modelos de plataforma que monetizan conjuntos de datos anonimizados. Las actualizaciones regulares de funcionalidades entregadas a través de mecanismos inalámbricos mejoran la participación de los usuarios y permiten estrategias de precios escalonados. Los proveedores de nube a hiperescala ahora ofrecen módulos específicos para granjas que integran datos agronómicos con sistemas de planificación de recursos empresariales, incorporando soluciones de software en las operaciones administrativas. A medida que los gestores de cuentas adoptan un enfoque de venta consultiva, los proveedores de soluciones capturan valor adicional más allá de las tarifas de licencia iniciales.

Por Aplicación: El Monitoreo de Cultivos Lidera Mientras el Análisis con Drones Crece Más Rápido

El monitoreo de cultivos representó una participación de ingresos del 24,1% en 2025, consolidándose como el caso de uso más desarrollado dentro del mercado de agricultura digital. Las imágenes de alta resolución de Planet Labs, combinadas con sensores terrestres, proporcionan a los agricultores una visión integral de los eventos de estrés en 24 horas, ayudando a proteger el potencial de rendimiento. El mapeo de rendimiento ofrece información sobre la varianza espacial, apoyando las valoraciones de tierras y las evaluaciones de créditos de carbono. Los paneles de salud del suelo ayudan a gestionar la humedad y los nutrientes, mejorando la eficiencia de los recursos, particularmente durante los períodos propensos a la sequía.

El análisis con drones, con una CAGR anticipada del 10,7%, es la aplicación de más rápido crecimiento en el mercado de agricultura digital. Las aprobaciones regulatorias para operaciones más allá de la línea de visión visual permiten a un solo piloto monitorear múltiples campos diariamente, transformando las imágenes de alta frecuencia en resultados de asesoramiento accionables. Con la disponibilidad de cámaras multiespectrales más asequibles, los drones permiten recomendaciones de aplicación de nitrógeno a mitad de temporada, resultando en mejoras de margen medibles. Los proveedores de servicios ofrecen estas capacidades a través de tarifas por hectárea, aumentando la accesibilidad para las granjas pequeñas y medianas. Las mismas imágenes respaldan los modelos de riesgo para aseguradoras y comerciantes, creando nuevas oportunidades de ingresos en todas las industrias.

Por Tamaño de Explotación: Las Granjas de Escala Media Dominan, las Pequeñas Explotaciones se Aceleran

Las granjas de escala media, con un rango de 100 a 500 hectáreas, representaron el 41,5% de la adopción en 2025, siendo el segmento más grande en el mercado de agricultura digital. Sus reservas de capital y complejidad operativa justifican las inversiones en tecnologías como los sistemas de guiado y el control de tasa variable. Muchos operadores participan en cooperativas de compras para distribuir los costos fijos, mientras que las subvenciones gubernamentales priorizan las granjas de tamaño medio para mejorar el seguimiento del cumplimiento de criterios ESG. Los proveedores de servicios ofrecen soluciones agrupadas que logran un equilibrio entre funcionalidades avanzadas y curvas de aprendizaje manejables, contribuyendo a altas tasas de renovación.

Las granjas pequeñas, definidas como aquellas con menos de 100 hectáreas, están creciendo a una CAGR del 8,6%, convirtiéndolas en el segmento de clientes de más rápida expansión y un motor de crecimiento clave para el mercado de agricultura digital. Las iniciativas de política, como la Misión de Agricultura Digital de India, proporcionan subsidios para reducir los costos de hardware, mientras que las flotas de drones compartidos transforman los gastos de capital en tarifas basadas en servicios. Las aplicaciones de asesoramiento para teléfonos inteligentes establecen una infraestructura digital básica, permitiendo a los proveedores promover productos adicionales, como kits de sensores y microseguros. La producción en masa de dispositivos de bajo costo en el borde está mejorando la economía por campo, haciendo que el guiado de precisión sea más accesible para las explotaciones más pequeñas que anteriormente se consideraban fuera de alcance.

Análisis Geográfico

América del Norte representó el 37,8% de la participación del mercado de agricultura digital en 2025, impulsada por grandes tamaños de explotaciones, altas tasas de mecanización y financiación sostenida del Programa de Productos Básicos Climáticamente Inteligentes del Departamento de Agricultura de los Estados Unidos. Las restricciones sobre herbicidas por parte de la Agencia de Protección Ambiental están acelerando la adopción de tecnologías de fumigación de precisión, mientras que la norma de trazabilidad del ganado de la Administración de Alimentos y Medicamentos está impulsando la demanda de software de mantenimiento de registros. En �䲹�Բ���á, se observan avances similares en los sistemas de granos de las praderas, mientras que ��é�澱���� trabaja para cerrar las brechas de banda ancha rural, con el objetivo de lograr una cobertura del 80% para 2026. Las redes de distribuidores establecidas y los canales de financiación están facilitando la rápida adopción de tractores autónomos de próxima generación. Además, una mayor conciencia sobre la ciberseguridad está promoviendo una implementación más rápida de las mejores prácticas del Instituto Nacional de Estándares y Tecnología.

Se proyecta que Á�ڰ������� logre la tasa de crecimiento más alta en el mercado de agricultura digital, con una CAGR del 10,9%, a medida que los operadores móviles expanden las redes de cuarta generación y los costos de imágenes satelitales caen por debajo de USD 1 por hectárea. ���ܻ�á�ڰ������� está utilizando la irrigación de tasa variable para abordar la escasez de agua, mientras que Kenia está siendo pionera en cooperativas de drones a nivel de aldea. El Banco Africano de Desarrollo ha asignado USD 200 millones para el financiamiento de tecnología agrícola en 2024, fomentando empresas emergentes que combinan el arrendamiento de equipos con la consultoría agronómica. Las imágenes satelitales diarias y las plataformas de asesoramiento basadas en la nube están ayudando a los agricultores de subsistencia a mitigar los desafíos relacionados con el clima. A pesar de la tenencia de tierra fragmentada, los registros digitales piloto en Ruanda y Etiopía están sentando las bases para la continuidad de datos de múltiples temporadas. Estos desarrollos posicionan a Á�ڰ������� como una región clave para los nuevos participantes en el mercado que buscan aprovechar el potencial agrícola sin explotar.

Europa se beneficia del presupuesto de la Política Agrícola Común de la Comisión Europea de EUR 387 mil millones (USD 410 mil millones), que asigna financiación para herramientas digitales hasta 2027. Los sistemas de guiado y las tecnologías de tasa variable están ampliamente adoptados en Alemania, Francia y el Reino Unido, mientras que Europa del Este está ampliando el reconocimiento con drones para abordar la escasez de mano de obra. La estrategia De la Granja a la Mesa, que tiene como objetivo reducir el uso de pesticidas en un 50% para 2030, está impulsando la demanda de análisis basados en suscripción centrados en optimizar el uso de productos químicos. Las leyes de gobernanza de datos que otorgan a los agricultores la propiedad de los datos de telemetría están influyendo en los diseños de plataformas hacia marcos de intercambio abierto. Además, los fabricantes están localizando los módulos de inteligencia artificial en el borde para cumplir con la Ley de Inteligencia Artificial de la Unión Europea, reduciendo así los plazos de certificación.

Panorama Competitivo

El mercado de agricultura digital exhibe una concentración moderada, con los cinco principales proveedores, Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation y Bayer AG, representando colectivamente la mayoría de los ingresos globales en 2025. Deere & Company, CNH Industrial N.V. y AGCO Corporation utilizan sus extensas bases de tractores instalados para vender de forma cruzada actualizaciones de precisión, bloqueando así a los clientes en correcciones cinemáticas en tiempo real y sistemas de guiado propietarios. La empresa conjunta de USD 2 mil millones de AGCO Corporation con Trimble en 2024 estableció un control de tasa variable unificado y software de gestión de granjas, estableciendo nuevos puntos de referencia de interoperabilidad entre los competidores.

Los proveedores de insumos como Bayer AG y Syngenta Group se centran cada vez más en plataformas de datos para monetizar los conocimientos agronómicos. Por ejemplo, la escala de acres de Climate FieldView genera ingresos de licencias pagadas de los fabricantes de semillas que buscan tendencias de rendimiento regional. Además, empresas tecnológicas como Microsoft e International Business Machines están incorporando módulos agrícolas dentro de plataformas de nube a hiperescala, atendiendo a cuentas empresariales que requieren una integración perfecta con los sistemas de contabilidad y cadena de suministro. Mientras tanto, NVIDIA, Intel y Advanced Micro Devices compiten por diseños de silicio en aceleradores de inteligencia artificial en el borde, colaborando con los fabricantes de equipos en hojas de ruta exclusivas de desarrollo de chips.

Las empresas emergentes como Traction Ag y Farmers Edge Inc. se dirigen a las pequeñas y medianas empresas con modelos de precios por hectárea y canales de distribución directa al agricultor. La diferenciación competitiva depende cada vez más del intercambio abierto de datos, pero los principales fabricantes a menudo resisten la interoperabilidad total para salvaguardar sus flujos de ingresos recurrentes. Los criterios de compra emergentes, como el fortalecimiento de la ciberseguridad y las garantías de portabilidad de datos, están impulsando a los proveedores a publicar informes de auditoría de terceros para mantener la confianza de los clientes.

Líderes de la Industria de Agricultura Digital

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Proyecto OpenAgri y la Fundación AgStack han anunciado una asociación estratégica para incorporar la cartera de software de código abierto de OpenAgri en la infraestructura digital de AgStack. Esta colaboración busca abordar los desafíos persistentes en la agricultura digital, incluida la fragmentación del sistema y el bloqueo por parte de los proveedores.

- Noviembre de 2025: Land O'Lakes y Microsoft han formado una alianza estratégica para impulsar la innovación en inteligencia artificial en la agricultura y abordar los desafíos críticos del sector agrícola. Esta asociación tiene como objetivo mejorar la eficiencia y la sostenibilidad de las granjas mediante la integración de los datos agrícolas integrales de Land O'Lakes con las tecnologías de nube e inteligencia artificial de Microsoft.

- Noviembre de 2025: Syngenta Group ha lanzado la Plataforma Abierta Cropwise, poniendo su infraestructura digital insignia a disposición de desarrolladores externos. Esta iniciativa busca cerrar la "brecha tecnológica" en la agricultura global, donde los agricultores más pequeños o de mayor edad enfrentan desafíos para mantenerse al ritmo de los rápidos avances en inteligencia artificial y herramientas digitales.

- Noviembre de 2024: Microsoft Corporation ha mejorado sus capacidades de inteligencia artificial lanzando una serie de modelos de inteligencia artificial personalizados optimizados con datos específicos de la industria, incluidas aplicaciones para el mercado agrícola. Estos modelos tienen como objetivo ofrecer soluciones precisas y efectivas para abordar los desafíos específicos de la industria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de agricultura digital como el conjunto completo de hardware, software y servicios conectados que capturan, transmiten, analizan y aplican datos a las operaciones de cultivos y ganadería, comenzando con la detección en campo y terminando en la puerta de la granja. Esto incluye maquinaria de precisión, sensores IoT, drones y satélites de teledetección, plataformas de análisis y aplicaciones de asesoramiento que ayudan a los agricultores a decidir cuándo y cómo plantar, alimentar, irrigar y cosechar.

Exclusión del alcance: Las actividades posteriores a la puerta de la granja, como las plataformas de comercio de materias primas y el software de procesamiento de alimentos, quedan excluidas de nuestro dimensionamiento.

Descripción general de la segmentación

- Por Tecnología

- Sistemas de Guiado

- �ձ������ٱ���ó��

- Tecnología de Tasa Variable

- Inteligencia Artificial

- Internet de las Cosas

- Cadena de Bloques y Trazabilidad

- Robótica y Automatización

- Por Solución

- Hardware

- Software

- Servicios

- Por Aplicación

- Monitoreo de Cultivos

- Mapeo de Rendimiento

- Monitoreo del Suelo

- Seguimiento Meteorológico

- Fumigación de Precisión

- Análisis con Drones

- Seguimiento de la Salud del Ganado

- Por Tamaño de Explotación

- Granjas de Pequeña Escala (Menos de 100 ha)

- Granjas de Escala Media (100 - 500 ha)

- Granjas de Gran Escala (Más de 500 ha)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron múltiples entrevistas estructuradas con agrónomos, operadores de servicios de drones, redes regionales de distribuidores, cooperativas de productores y funcionarios de extensión pública en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina. Estas discusiones pusieron a prueba los supuestos de penetración unitaria, la dispersión de precios y los ciclos de actualización, y aportaron ponderaciones cualitativas que ajustaron con precisión los impulsores de pronóstico identificados durante el trabajo de escritorio.

Investigación de escritorio

Nuestros analistas mapearon el conjunto de tecnologías disponibles examinando datos abiertos de organismos como la FAO, el USDA ERS, Eurostat y la Encuesta Nacional de Muestras de India, que cuantifican las tierras de cultivo, las unidades ganaderas y el gasto de capital por hectárea. Incorporamos ratios de adopción extraídos de los paneles de banda ancha rural del Banco Mundial y los conjuntos de datos de conectividad de la ITU para fundamentar el alcance de los dispositivos conectados. Los informes financieros y las presentaciones para inversores de los principales fabricantes de equipos agrícolas, proveedores de sensores y empresas de software agrícola clarificaron los precios de venta promedio, mientras que las tendencias de patentes del panel de agricultura digital de la EPO señalaron curvas de costos emergentes. Las bases de datos de suscripción que Mordor licencia, D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para el flujo de operaciones, nos ayudaron a validar los lanzamientos comerciales. Las fuentes citadas aquí son ilustrativas; numerosas referencias públicas y de pago adicionales sustentaron la base de evidencia.

Dimensionamiento y pronóstico del mercado

Un modelo descendente convierte las estadísticas de área cultivada y cabezas de ganado en un conjunto de gasto potencial, aplicando tasas de penetración específicas por tecnología y gasto anual por hectárea o por animal. Verificaciones ascendentes selectivas, como los recuentos de envíos de drones y las suscripciones muestreadas de software de gestión agrícola, validan los totales y revelan segmentos no reportados, que se ajustan posteriormente. Las variables clave incluyen la cobertura de banda ancha rural, la trayectoria del precio promedio de los drones, la adopción de tecnología de tasa variable por acre, los desembolsos de subsidios gubernamentales y las fluctuaciones en los precios de los cultivos que influyen en los presupuestos de capital. Los pronósticos se ejecutan en un marco de regresión multivariante donde el crecimiento de la conectividad, los precios de las materias primas y la intensidad de los subsidios actúan como indicadores adelantados, con bandas de escenarios revisadas por expertos de la industria antes de su consolidación.

Ciclo de validación de datos y actualización

Los resultados enfrentan tres capas de revisión: análisis automatizados de varianza frente a series históricas, verificaciones cruzadas entre analistas pares y la aprobación de un analista sénior. Actualizamos cada doce meses, activando actualizaciones intermedias cuando los cambios de política o los avances tecnológicos alteran materialmente cualquier impulsor clave.

Por qué la línea de base de agricultura digital de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los proveedores eligen años de inicio diferentes, agrupan tecnologías adyacentes o traducen precios locales con tipos de cambio desactualizados.

Los principales factores de divergencia incluyen (1) el límite de la puerta de la granja de Mordor, mientras que algunos estudios incorporan la logística poscosecha; (2) el uso de auditorías de precios en el país frente a ASPs globales promediados; y (3) nuestra cadencia de actualización anual, mientras que otros revisan los modelos con menor frecuencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 26,0 Bn (2025) | ���ϲ����� | - |

| 24,2 Bn (2024) | Global Consultancy A | Excluye los ingresos por servicios de drones y utiliza tipos de cambio de 2022 |

| 22,0 Bn (2023) | Trade Journal B | Agrupa únicamente las ventas de hardware y aplica un ciclo de actualización de tres años |

Estas comparaciones muestran que cuando el alcance, los precios y la cadencia de actualización están completamente alineados, la triangulación disciplinada de Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de agricultura digital en 2026?

El tamaño del mercado de agricultura digital es de USD 26,82 mil millones en 2026 y se prevé que alcance USD 43,71 mil millones en 2031.

¿Qué tecnología captura los mayores ingresos dentro de la agricultura digital?

Los sistemas de guiado lideran con el 29,4% de los ingresos por tecnología en 2025, respaldados por suscripciones de corrección cinemática en tiempo real.

¿Qué segmento crece más rápido entre las aplicaciones?

El análisis con drones se expande a una CAGR del 10,7% hasta 2031, impulsado por hardware más económico y aprobaciones para operaciones más allá de la línea de visión visual.

¿Por qué Á�ڰ������� es el mercado regional de más rápido crecimiento?

La expansión de la cobertura de cuarta generación, las imágenes satelitales de bajo costo y el nuevo financiamiento de tecnología agrícola del Banco Africano de Desarrollo impulsan una CAGR del 10,9%.

¿Qué factores de riesgo podrían ralentizar la adopción del mercado?

Los altos costos de capital inicial, la tenencia de tierra fragmentada, las amenazas cibernéticas y el bloqueo por parte de los proveedores pueden suprimir la adopción en regiones sensibles al precio.

Última actualización de la página el: