Tamaño y �ʲ����پ������貹����ó�� del Mercado de Maquinaria Agrícola para Tractores de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

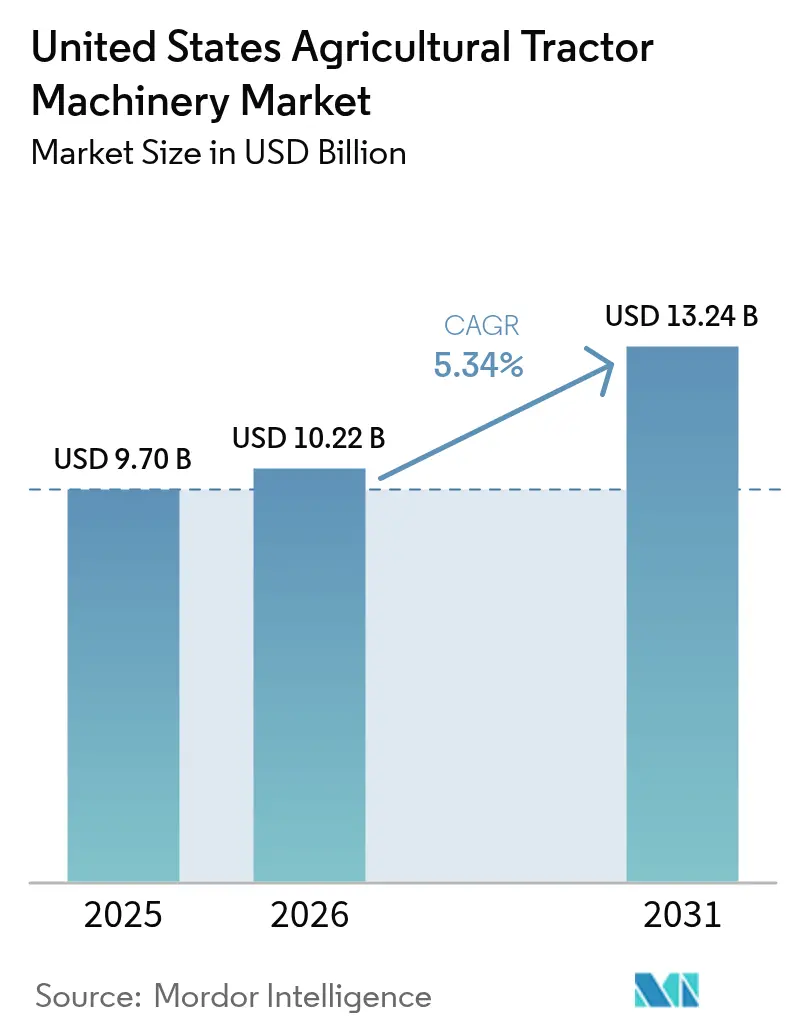

| Tamaño del mercado en el año base (2025) | 9.7 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

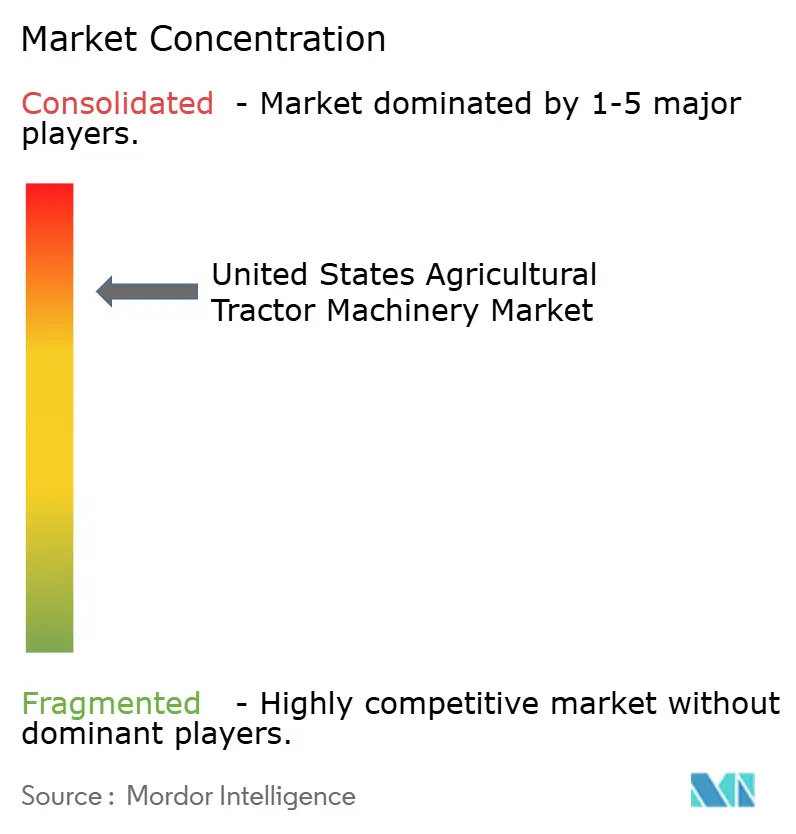

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola para Tractores de los Estados Unidos por ���ϲ�����

El tamaño del mercado de maquinaria agrícola para tractores de los Estados Unidos fue valorado en USD 9,7 mil millones en 2025 y se estima que crecerá desde USD 10,22 mil millones en 2026 hasta alcanzar USD 13,24 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031). La creciente adopción de sistemas de precisión, la mayor disponibilidad de accesorios eléctricos y la persistente inflación en los costos laborales están impulsando un ciclo de reemplazo de varios años que se extiende más allá de las fluctuaciones habituales en los ingresos agrícolas. Las grandes explotaciones están estandarizando implementos ricos en sensores que alimentan datos a software en la nube, lo que refuerza la fidelización a la marca y eleva las ventas de posventa. Las operaciones más pequeñas de cultivos especializados están pivotando hacia unidades eléctricas de batería para cumplir con los objetivos estatales de emisiones, mientras que las normas de sequía en el Oeste están impulsando inversiones en implementos vinculados a la irrigación de tasa variable. Al mismo tiempo, el abastecimiento doméstico impulsado por los aranceles de la Sección 232 está reconfigurando las cadenas de suministro y empujando los precios al alza. Estas corrientes cruzadas están fomentando nuevos modelos de suscripción para distribuidores que distribuyen los desembolsos de capital a lo largo de las temporadas y convierten las compras esporádicas de equipos en ingresos de servicio predecibles.

Conclusiones Clave del Informe

- Por tipo de producto, la maquinaria de siembra capturó el 30,62% del tamaño del mercado de maquinaria agrícola para tractores de los Estados Unidos en 2025, y se proyecta que los pulverizadores se expandirán a una CAGR del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola para Tractores de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Adopción de la Agricultura de Precisión | +1.20% | Medio Oeste, Oeste y Sureste | Mediano plazo (2-4 años) |

| Aumento de los Incentivos a la Electrificación | +0.80% | Oeste, Noreste y Medio Oeste | Largo plazo (≥ 4 años) |

| Inflación de Costos Laborales en Grandes Explotaciones | +1.00% | Medio Oeste, Oeste y Suroeste | Corto plazo (≤ 2 años) |

| Alta Adopción de Modelos de Suscripción Liderados por Distribuidores | +0.60% | Nacional, con ganancias tempranas en el Medio Oeste | Mediano plazo (2-4 años) |

| Localización Impulsada por los Aranceles de la Sección 232 | +0.40% | Nacional | Corto plazo (≤ 2 años) |

| Ingresos por Créditos de Carbono para Equipos de Bajas Emisiones | +0.30% | Iowa e Illinois están en el Medio Oeste, y California está en el Oeste | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Adopción de la Agricultura de Precisión

La guía por Sistema de Posicionamiento Global (GPS), los controladores de tasa variable y las boquillas de control por secciones se han convertido en prácticas estándar en explotaciones que superan las 1.500 acres. En 2024, el 75% de los acres de maíz y soja del Medio Oeste se sembraron utilizando tecnología guiada por GPS, frente al 62% en 2020 [1]Fuente: Servicio de Investigación Económica del USDA, "Gastos de Producción Agrícola," ers.usda.gov. Los agricultores dependen de la automatización porque la escasez de mano de obra hace inviables los ajustes manuales en el campo. La telemática ahora alimenta datos a plataformas en la nube, lo que eleva los costos de cambio, de modo que la ventaja competitiva está ligada a la interoperabilidad del software más que a la potencia. A medida que los implementos más antiguos llegan al final de su vida útil, las actualizaciones incorporan automáticamente sensores y conectividad, aumentando el contenido tecnológico por unidad en el mercado de maquinaria agrícola para tractores de los Estados Unidos.

Aumento de los Incentivos a la Electrificación

Los créditos fiscales federales que cubren hasta el 30% del costo de equipos eléctricos o híbridos y las normas de California que eliminan gradualmente los motores diésel pequeños están estimulando la demanda de unidades de batería de menor potencia [2]Fuente: Departamento de Energía de los Estados Unidos, "Créditos de Energía Limpia de la Ley de Reducción de la Inflación," energy.gov. Monarch Tractor envió más de 200 tractores eléctricos con implementos complementarios a agricultores de California en 2024, marcando un hito significativo en la viabilidad comercial de la tecnología. Los accionamientos eléctricos no están desplazando al segmento de cultivos en hilera de alta potencia, pero están abriendo un carril paralelo para explotaciones especializadas de menos de 500 acres. Esta bifurcación amplía la paleta de productos dentro del mercado de maquinaria agrícola para tractores de los Estados Unidos.

Inflación de Costos Laborales en Grandes Explotaciones

Los salarios por hora promedio de los operadores de equipos aumentaron un 12% entre 2022 y 2024 [3]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Estadísticas de Empleo y Salarios por Ocupación," bls.gov. El incremento ha ajustado los márgenes en explotaciones de más de 3.000 acres, que ahora instalan implementos preparados para la autonomía que reducen las horas de trabajo por acre hasta en un 30%. La sembradora exactShot de Deere & Company utiliza robótica para colocar el fertilizante con precisión en la semilla y ofrece un retorno de la inversión en menos de tres años en grandes explotaciones de cultivos en hilera. Los salarios elevados están, por tanto, acelerando el cambio hacia la autonomía y los implementos habilitados por datos en el mercado de maquinaria agrícola para tractores de los Estados Unidos.

Alta Adopción de Modelos de Suscripción Liderados por Distribuidores

Los distribuidores de Deere & Company y CNH Industrial N.V. están agrupando maquinaria montada en tractor, telemática, apoyo agronómico e intercambios estacionales de equipos en planes de suscripción mensual diseñados para explotaciones de los Estados Unidos de aproximadamente 800 a 1.500 acres. Estos modelos reducen los costos iniciales para los compradores que enfrentan tasas de interés más altas, al tiempo que proporcionan a los distribuidores ingresos más estables. Los datos continuos generados a través de estos contratos agrupados también ayudan a perfeccionar el diseño de los equipos y mantienen a los agricultores vinculados al ecosistema del Fabricante de Equipos Originales (OEM) dentro del mercado de maquinaria agrícola para tractores de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Equipos | -0.90% | Nacional, agudo en el Sureste y Noreste | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios de las Materias Primas | -0.70% | Medio Oeste, Suroeste y Sureste | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en el Mantenimiento de Tecnología Avanzada | -0.50% | Nacional, y grave en áreas rurales | Mediano plazo (2-4 años) |

| Traslado de Costos por Aranceles al Acero y al Aluminio | -0.40% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Brecha de Habilidades en el Mantenimiento de Tecnología Avanzada

En 2024, el 68% de los distribuidores de equipos reportaron escasez de técnicos, con tiempos promedio de contratación que superan los 120 días para roles de tecnología avanzada. Las persistentes brechas de banda ancha rural que afectan a casi el 30% de las tierras agrícolas de los Estados Unidos limitan aún más la efectividad del diagnóstico remoto, reduciendo los beneficios de tiempo de actividad de los implementos de tractor de precisión. Como resultado, los Fabricantes de Equipos Originales (OEM) con redes de servicio densas y bien dotadas de recursos obtienen una clara ventaja competitiva, mientras que los participantes más pequeños o nuevos en el mercado tienen dificultades para mantener una cobertura de soporte adecuada en las dispersas regiones agrícolas.

Traslado de Costos por Aranceles al Acero y al Aluminio

En 2024, el aumento de los aranceles añadió un estimado de USD 1.200 a USD 1.800 al costo de producción de una sembradora típica de 16 hileras, generando una notable presión sobre los precios en toda la maquinaria accionada por tractor. Los grandes Fabricantes de Equipos Originales (OEM) absorbieron parcialmente estos incrementos localizando la fabricación y aprovechando su escala en la adquisición, mientras que los fabricantes de línea corta enfrentaron una mayor compresión de márgenes y una reducción de la flexibilidad de precios. Este desequilibrio de costos está acelerando las tendencias de consolidación y reforzando el dominio de los principales actores dentro del mercado de maquinaria agrícola para tractores de los Estados Unidos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sembradoras Lideran, los Pulverizadores se Aceleran

La maquinaria de siembra mantuvo su posición como el segmento más grande con el 30,62% del tamaño del mercado de maquinaria agrícola para tractores de los Estados Unidos en 2025. La siembra de tasa variable está cerca de la saturación en explotaciones de más de 1.500 acres, convirtiendo el espaciado de semillas en tiempo real y el control de la fuerza de presión en características estándar en lugar de premium. Esta normalización de la tecnología de precisión ha comprimido los diferenciales de precios del hardware, desplazando la competencia hacia servicios de valor agregado como el asesoramiento agronómico, el análisis de datos y la integración con plataformas de gestión agrícola. Los agricultores ahora priorizan no solo la calidad del equipo de siembra, sino también la compatibilidad del software, el soporte de calibración del distribuidor y los conocimientos prácticos que optimizan los rendimientos y la eficiencia de los insumos, reforzando la importancia estratégica de la maquinaria de siembra en el mercado de maquinaria agrícola para tractores de los Estados Unidos.

Los pulverizadores son el segmento de más rápido crecimiento con una CAGR proyectada del 7,52% hasta 2031. Las boquillas de control por secciones y los sistemas de modulación de ancho de pulso se han convertido en estándar para explotaciones de más de 2.000 acres, convirtiendo la aplicación de precisión de una mejora opcional en una necesidad operativa. Los diseños de barra de arrastre están cediendo gradualmente el paso a pulverizadores autopropulsados con GPS integrado y controladores de tasa variable. Los agricultores de cultivos en hilera del Medio Oeste justifican la prima de USD 300.000 a USD 500.000 mediante el ahorro de mano de obra, la reducción del solapamiento de productos químicos y el mejor cumplimiento ambiental. Dado que estas máquinas alimentan datos directamente al software de gestión agrícola, los fabricantes con sólidos ecosistemas de software y soporte de calibración de distribuidores obtienen una ventaja competitiva significativa, destacando el papel creciente de las tecnologías de pulverización inteligente en el mercado de maquinaria agrícola para tractores de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El Medio Oeste genera la mayor parte de los ingresos. Las explotaciones promedio en Iowa, Illinois, Indiana y Nebraska invierten alrededor de USD 1,5 millones en cinco años y eligen cada vez más implementos ricos en sensores que alimentan datos al software de gestión agrícola. El crecimiento es moderado, ya que la penetración tecnológica ya es alta, aunque cada unidad continúa incorporando características más avanzadas. Las presiones laborales están impulsando una adopción más amplia de sembradoras y pulverizadores preparados para la autonomía.

El Oeste se está expandiendo rápidamente. Las explotaciones de cultivos especializados de California utilizan implementos eléctricos y herramientas de irrigación de tasa variable para cumplir con las regulaciones de emisiones y aguas subterráneas. Monarch Tractor gana terreno en viñedos y huertos con unidades de batería, mientras que las grandes explotaciones de trigo y papa en Idaho y Washington siguen siendo principalmente orientadas al diésel. Esto crea dos submercados distintos dentro de la región.

El Sureste se está recuperando con precios estables del algodón y el maní. Las sembradoras y cultivadoras aptas para suelos arenosos están experimentando una demanda creciente, y la labranza de conservación está ganando apoyo. El Suroeste, respaldado por los clusters lecheros de Texas, se beneficia de las mejoras en equipos de forraje que mejoran las operaciones en instalaciones de animales confinados. El Noreste sigue siendo el mercado más pequeño, pero muestra una adopción de nicho de cultivadoras eléctricas compactas en explotaciones de vegetales orgánicos. Estas diferencias regionales destacan la importancia de las familias de productos configurables en el mercado de maquinaria agrícola para tractores de los Estados Unidos.

Panorama Competitivo

El mercado de maquinaria agrícola para tractores de los Estados Unidos está dominado por Deere & Company, CNH Industrial N.V. y AGCO Corporation, que en conjunto concentran la mayoría de los ingresos de la industria. Deere & Company aprovecha un ecosistema integrado de hardware y software que crea fidelización del cliente a través del bloqueo de datos, la conectividad de precisión y el servicio de piezas en el mismo día. CNH Industrial N.V. posiciona sus marcas Case IH y New Holland como alternativas flexibles para diversas operaciones agrícolas, fortaleciendo sus capacidades a través de asociaciones, como la colaboración con Raven Industries para sistemas de guía autónoma. AGCO Corporation diferencia sus ofertas con precisión de ingeniería europea bajo las marcas Fendt y Massey Ferguson, enfatizando la eficiencia de combustible y las características de alto rendimiento adaptadas para la agricultura a gran escala.

Más allá de los actores líderes, fabricantes de nivel medio como Kubota Corporation y Mahindra&Mahindra Ltd. están expandiendo su presencia en el segmento de menos de 100 caballos de fuerza, atendiendo a explotaciones de cultivos especializados y operaciones ganaderas que requieren equipos altamente maniobrables. Este segmento también ha atraído a empresas emergentes de robótica y vehículos eléctricos, incluidas Monarch Tractor, Blue White Robotics y Autonomous Solutions Inc., que están pilotando accesorios sin conductor y unidades eléctricas de batería. Estos innovadores están apuntando a oportunidades de "espacio en blanco" en la agricultura de precisión, creando presión sobre los Fabricantes de Equipos Originales (OEM) tradicionales para mantener su relevancia.

Los fabricantes establecidos están defendiendo activamente sus posiciones en el mercado a través de adquisiciones estratégicas y controles de software más estrictos. La adquisición en 2024 por parte de Deere & Company de una empresa emergente de visión artificial y la asociación en 2025 de CNH Industrial N.V. con Raven Industries subrayan este enfoque. Sin embargo, los entornos regulatorios en evolución, como la legislación sobre el derecho a reparar en Colorado y Nueva York, podrían obligar a los Fabricantes de Equipos Originales (OEM) a abrir sus plataformas, debilitando los fosos competitivos tradicionales y fomentando un panorama más modular e interoperable. Estas dinámicas están reconfigurando el marco competitivo y las vías de innovación dentro del mercado de maquinaria agrícola para tractores de los Estados Unidos.

Líderes de la Industria de Maquinaria Agrícola para Tractores de los Estados Unidos

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Case IH lanzó SenseApply, un sistema de pulverización y aplicación montado en tractor que utiliza cámaras multiespectrales para la pulverización localizada y aplicaciones de tasa variable. La tecnología reduce el uso de herbicidas hasta en un 60%, opera sin suscripciones ni tarifas por acre, y mejora la eficiencia y sostenibilidad de la maquinaria de protección de cultivos montada en tractor de los Estados Unidos.

- Julio de 2024: El Servicio de Investigación Agrícola de los Estados Unidos lanzó un proyecto de investigación colaborativa para automatizar el manejo de malezas vinculando la tecnología de detección por cámara con pulverizadores de herbicidas de precisión en sistemas montados en tractor. El proyecto desarrolla modelos de detección de malezas basados en inteligencia artificial y prueba la eficacia en plataformas de pulverización tanto robóticas como montadas en tractor hasta julio de 2026.

- Febrero de 2024: Deere & Company amplió la disponibilidad de la tecnología See & Spray Premium a los pulverizadores de arrastre Hagie STS del año modelo 2025, permitiendo a los propietarios de pulverizadores de arrastre existentes modernizar sus máquinas con boquillas de pulverización dirigida impulsadas por inteligencia artificial. El sistema logra una reducción de más del 50% en el uso de postherbicidas al escanear 195 metros cuadrados por segundo con cámaras montadas en la barra.

Alcance del Informe del Mercado de Maquinaria Agrícola para Tractores de los Estados Unidos

| Maquinaria de Arado y Cultivo | Arados |

| Rastras | |

| Rotocultivadores y Cultivadoras | |

| Otra Maquinaria de Arado y Cultivo | |

| Maquinaria de Siembra | Sembradoras de Chorrillo |

| Sembradoras | |

| Distribuidoras | |

| Otra Maquinaria de Siembra | |

| Pulverizadores | |

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje | |

| Otros Tipos |

| Por Tipo de Producto | Maquinaria de Arado y Cultivo | Arados |

| Rastras | ||

| Rotocultivadores y Cultivadoras | ||

| Otra Maquinaria de Arado y Cultivo | ||

| Maquinaria de Siembra | Sembradoras de Chorrillo | |

| Sembradoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra | ||

| Pulverizadores | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Otros Tipos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de maquinaria agrícola para tractores de los Estados Unidos en 2026?

El mercado está valorado en USD 10,22 mil millones en 2026 y está proyectado para alcanzar USD 13,24 mil millones en 2031.

¿Qué categoría de producto lidera la demanda actual de equipos?

La maquinaria de siembra ocupa la posición principal, representando el 30,62% de los ingresos por tipo de producto en 2025.

¿Qué tendencia tecnológica está influyendo más rápidamente en las decisiones de compra?

Los sistemas de agricultura de precisión que incluyen guía GPS y controles de tasa variable son ahora estándar en grandes explotaciones y impulsan gran parte del ciclo de actualización.

¿Por qué los tractores eléctricos están ganando atención?

Los créditos fiscales federales y las normas estatales de eliminación gradual del diésel reducen el costo de adquisición de pequeñas unidades eléctricas, haciéndolas atractivas para las operaciones de cultivos especializados en estados como California.

Última actualización de la página el: