Tamaño y �ʲ����پ������貹����ó�� del Mercado de Software de Agricultura de Precisión de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

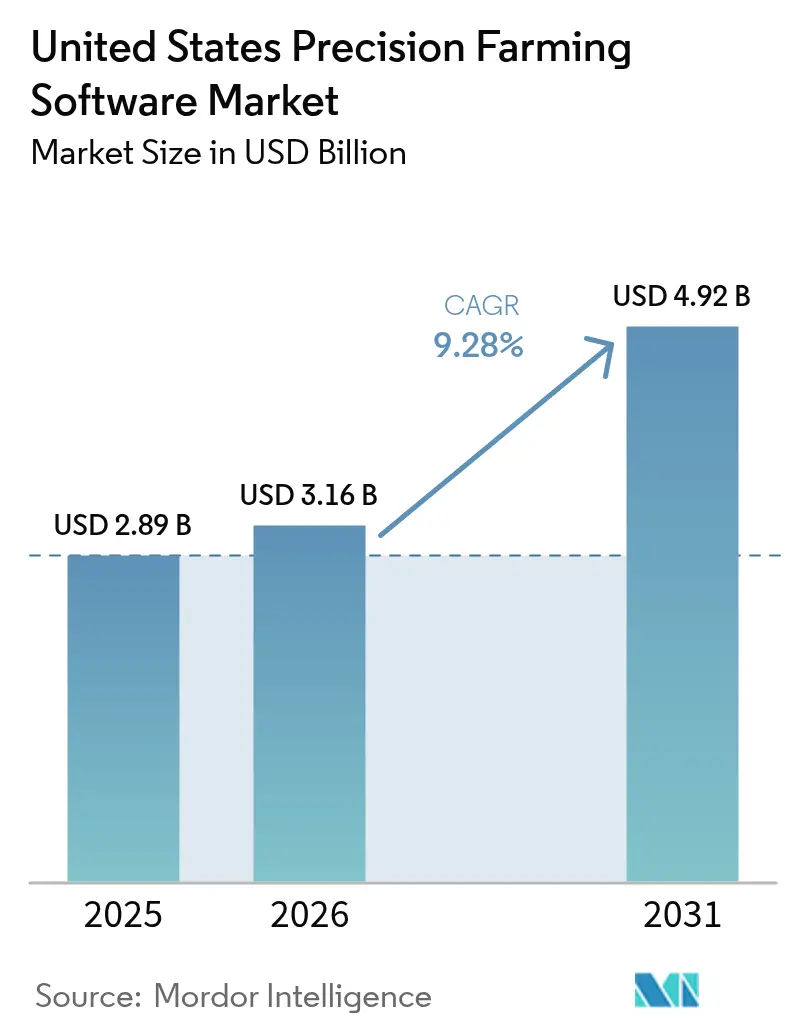

| Tamaño del mercado en el año base (2025) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Agricultura de Precisión de los Estados Unidos por ���ϲ�����

El tamaño del mercado de software de agricultura de precisión de los Estados Unidos fue valorado en USD 2,89 mil millones en 2025 y se estima que crecerá desde USD 3,16 mil millones en 2026 hasta alcanzar USD 4,92 mil millones en 2031, a una CAGR del 9,28% durante el período de pronóstico (2026-2031). El sólido impulso proviene de la digitalización de las prácticas agrícolas, ya que los operadores responden a la persistente escasez de mano de obra, los nuevos programas de incentivos para una agricultura climáticamente inteligente y la expansión de la cobertura de banda ancha rural. Las plataformas basadas en la nube, que ya representan la mayoría de las instalaciones, continúan beneficiándose de redes más rápidas que admiten análisis en tiempo real. Las suites integradas de apoyo a la toma de decisiones están desplazando a las herramientas de propósito único porque fusionan datos de campo, modelos agronómicos e informes regulatorios en un solo entorno. Mientras tanto, la inteligencia artificial aumenta el valor del software al mejorar las predicciones de rendimiento y la visibilidad del retorno de la inversión, especialmente para los productores de cultivos especializados.

Conclusiones Clave del Informe

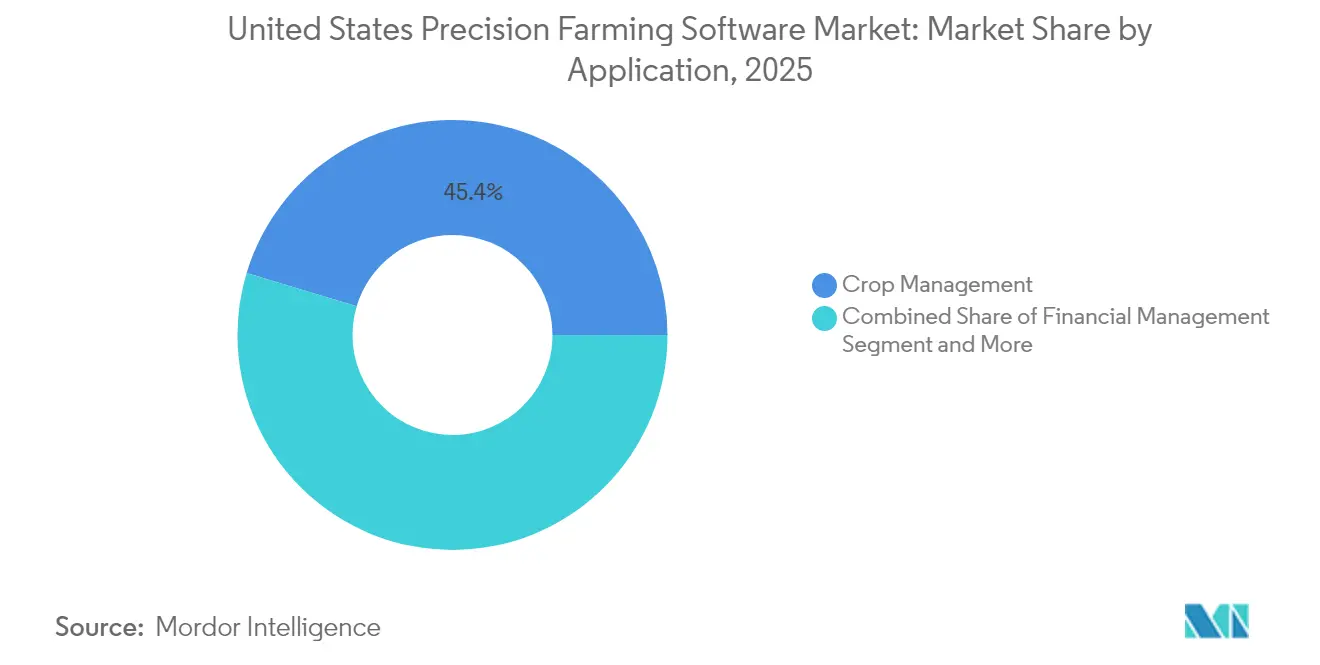

- Por aplicación, la gestión de cultivos capturó el 45,35% de la participación del mercado de software de agricultura de precisión de los Estados Unidos en 2025, mientras que el seguimiento y la previsión meteorológica avanza a una CAGR del 11,35% hasta 2031.

- Por tipo de implementación, las plataformas en la nube representaron el 60,25% del tamaño del mercado de software de agricultura de precisión de los Estados Unidos y están creciendo a una CAGR del 11,02%.

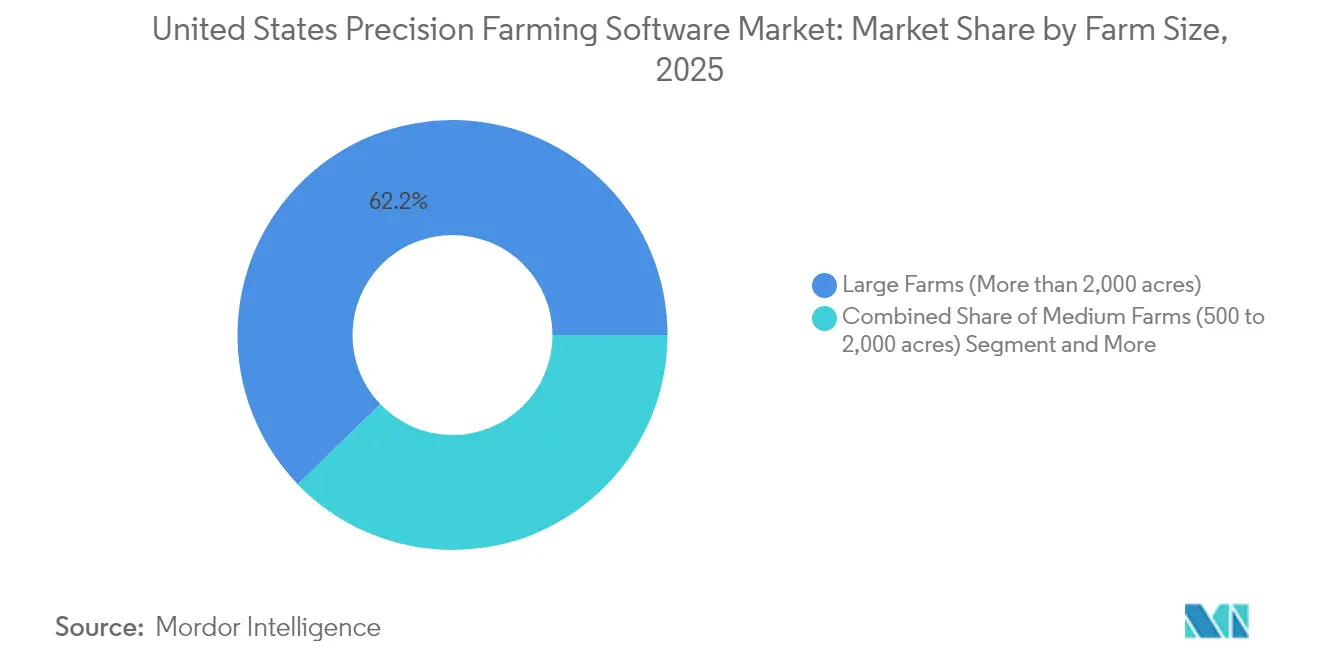

- Por tamaño de explotación, las operaciones de más de 2.000 acres representaron el 62,20% del tamaño del mercado de software de agricultura de precisión de los Estados Unidos en 2025, mientras que el grupo de 500 a 2.000 acres está creciendo a una CAGR del 11,56%.

- Por usuario final, los productores de cultivos en hilera controlaron el 68,10% de la participación del mercado de software de agricultura de precisión de los Estados Unidos en 2025, mientras que los productores de cultivos especializados representan el crecimiento más rápido con un 12,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software de Agricultura de Precisión de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra agrícola y aumento del tamaño promedio de las explotaciones | +2.8% | Global, con el mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas federales de cofinanciación para herramientas digitales | +2.1% | América del Norte, con repercusión en la Unión Europea a través de programas similares | Corto plazo (≤ 2 años) |

| Expansión de la conectividad en la nube en la banda ancha rural | +1.9% | Global, con ganancias tempranas en las regiones del Medio Oeste, Oeste y Sur | Mediano plazo (2-4 años) |

| Agronomía impulsada por IA que mejora la visibilidad del retorno de la inversión | +1.6% | Global, con adopción avanzada en operaciones a gran escala | Largo plazo (≥ 4 años) |

| Modelos de ingresos por créditos de carbono para explotaciones con datos enriquecidos | +0.8% | América del Norte y la Unión Europea, con oportunidades emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actividad de empresas conjuntas entre fabricantes de equipos originales y proveedores de software | +0.6% | Global, concentrado en los principales mercados de maquinaria agrícola | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Mano de Obra Agrícola y Aumento del Tamaño Promedio de las Explotaciones

La consolidación en explotaciones más grandes amplifica estas presiones porque cubrir superficies más amplias intensifica la demanda de software que sincroniza las operaciones de campo, la programación de la mano de obra y los flujos de inventario. Las explotaciones de tamaño mediano son las más receptivas, registrando una adopción con una CAGR del 12,2% en su esfuerzo por igualar la eficiencia de sus pares más grandes. En consecuencia, el mercado de software de agricultura de precisión de los Estados Unidos apunta cada vez más a funciones que reducen el tiempo de inactividad de los equipos, agilizan la asignación de insumos y sustituyen la escasa mano de obra humana. Estas dinámicas posicionan los módulos de automatización de flujos de trabajo y coordinación de flotas como prioridades de actualización fundamentales durante los próximos dos ciclos de planificación.

Programas Federales de Cofinanciación para Herramientas Digitales

El volumen de solicitudes se disparó a 156.485 en el año fiscal 2024, lo que señala una demanda insatisfecha que probablemente ampliará el alcance del programa. Estos incentivos estimulan las actualizaciones tempranas a paquetes basados en la nube que capturan datos de campo detallados necesarios para los informes de cumplimiento. Aunque la financiación no cubre completamente el retraso en la demanda, su continuidad tranquiliza a los prestamistas y estimula la financiación a largo plazo para plataformas integradas. En consecuencia, el mercado de software de agricultura de precisión de los Estados Unidos experimenta un ciclo virtuoso en el que el capital de cofinanciación cataliza la inversión privada en sensores, conectividad y servicios de suscripción.

Expansión de la Conectividad en la Nube en la Banda Ancha Rural

El Programa ReConnect del Departamento de Agricultura de los Estados Unidos (USDA) ha otorgado USD 5,55 mil millones para ofrecer velocidades simétricas mínimas de 100 Mbps a comunidades desatendidas, lo que permite directamente el uso de software que depende de la telemetría continua[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Adjudicaciones del Programa de Préstamos y Subvenciones ReConnect," usda.gov. Las mejoras de conectividad explican por qué las implementaciones en la nube poseen una participación del 61% y mantienen una CAGR del 11,5%, ya que los agricultores prefieren cada vez más plataformas accesibles desde cualquier dispositivo. Los módulos de seguimiento meteorológico obtienen una ventaja especial porque el intercambio de datos de baja latencia garantiza que las alertas de heladas, sequías o granizo activen instantáneamente listas de tareas generadas por el software.

Agronomía Impulsada por IA que Mejora la Visibilidad del Retorno de la Inversión

McKinsey proyecta que la inteligencia artificial podría desbloquear USD 100 mil millones en ganancias en la explotación y otros USD 150 mil millones a nivel empresarial al minimizar el desperdicio de insumos y elevar la calidad de la producción. El modelo E.L.Y. de Bayer eleva la precisión en el manejo de consultas en un 40% y ahorra al personal cuatro horas semanales, lo que demuestra ahorros tangibles de tiempo y costos. Los operadores de cultivos especializados, cuyos márgenes por acre justifican análisis premium, logran recuperaciones de inversión más rápidas, lo que impulsa la CAGR del 13,4% de ese segmento. Estos éxitos refuerzan el argumento empresarial para los módulos predictivos, fomentando una adopción más amplia en el mercado de software de agricultura de precisión de los Estados Unidos, incluso entre los productores de cultivos en hilera.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial y recuperación de la inversión a corto plazo poco clara | -1.8% | Global, con el mayor impacto en las explotaciones pequeñas y medianas | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la propiedad de los datos y la privacidad | -1.2% | Global, con mayores preocupaciones en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Complejidad de integración en maquinaria heterogénea | -0.9% | Global, que afecta particularmente a las operaciones con equipos mixtos | Mediano plazo (2-4 años) |

| Brecha de habilidades digitales entre operadores agrícolas de mayor edad | -0.7% | Global, con variaciones regionales en los perfiles demográficos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo Inicial y Recuperación de la Inversión a Corto Plazo Poco Clara

Las encuestas de Iowa muestran que el 74% de los productores califican las tecnologías de precisión como costosas, incluso reconociendo los beneficios en eficiencia, lo que indica reticencia a invertir en ausencia de retornos garantizados. Los ecosistemas de hardware fragmentados a menudo obligan a realizar múltiples compras no coordinadas que alargan los períodos de recuperación de la inversión. Aunque las grandes explotaciones (>2.000 acres) asumen estos costos con mayor facilidad y ahora poseen el 63% de la participación de mercado, las explotaciones más pequeñas aún retrasan las actualizaciones a menos que los subsidios cubran el gasto de capital.

Preocupaciones sobre la Propiedad de los Datos y la Privacidad

Los estudios del Banco Mundial revelan que los productores son reacios a transmitir registros operativos detallados a terceros sin salvaguardias contractuales, temiendo filtraciones competitivas o monetización injusta. Los estándares de interoperabilidad emergentes de la Fundación de Electrónica de la Industria Agrícola otorgan a los usuarios mayor control, pero la implementación generalizada es incipiente. Hasta que los marcos maduren, las preocupaciones sobre la privacidad seguirán limitando algunas inversiones en el mercado de software de agricultura de precisión de los Estados Unidos, especialmente entre los operadores con genética propietaria de alto valor o métodos de producción especializados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Gestión de Cultivos Impulsa la Integración de Plataformas

Las soluciones de gestión de cultivos controlaron el 45,35% de la participación del mercado de software de agricultura de precisión de los Estados Unidos en 2025, lo que subraya su condición de centro operativo para las decisiones de siembra, fertilización y cosecha. Se proyecta que el tamaño del mercado de software de agricultura de precisión de los Estados Unidos atribuido a la gestión de cultivos se expanda junto con las funciones avanzadas de imágenes, fusión de sensores y aplicación de tasa variable. La incorporación de módulos financieros y de cumplimiento convierte las soluciones puntuales en suites holísticas que atraen a operaciones diversificadas.

Las aplicaciones de seguimiento meteorológico, que crecen a una CAGR del 11,35%, aprovechan los modelos de radar de alta resolución y aprendizaje automático que predicen cambios microclimáticos que afectan las ventanas de siembra. Su éxito ilustra el cambio hacia la arquitectura de microservicios, donde las funciones especializadas se conectan a una plataforma general a través de API abiertas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: La Infraestructura en la Nube Transforma las Operaciones Rurales

Las ofertas en la nube representaron el 60,25% del mercado de software de agricultura de precisión de los Estados Unidos en 2025 debido al acceso remoto, las actualizaciones automáticas y los menores desembolsos iniciales de hardware. El tamaño del mercado de software de agricultura de precisión de los Estados Unidos para implementaciones en la nube está preparado para una CAGR del 11,02% a medida que las instalaciones de fibra rural alivian las brechas de cobertura. Los primeros adoptantes citan la colaboración fluida en múltiples dispositivos, que permite a agrónomos, operadores de equipos y contadores compartir una única fuente de datos, como la principal ventaja.

Las capacidades de sincronización sin conexión siguen siendo importantes en zonas con señal marginal, por lo que las configuraciones híbridas que combinan núcleos en la nube con pasarelas de borde siguen siendo populares. Los proveedores se diferencian incorporando protocolos de ciberseguridad y cláusulas contractuales que garantizan la portabilidad de los datos al finalizar el contrato, aliviando los temores de dependencia del proveedor. A medida que los volúmenes de telemetría de máquinas aumentan, los modelos de almacenamiento y cómputo de pago por uso trasladarán aún más los costos del gasto de capital al gasto operativo, manteniendo el impulso de la nube dentro del mercado de software de agricultura de precisión de los Estados Unidos.

Por Tamaño de Explotación: Las Operaciones Medianas Impulsan el Crecimiento de la Adopción Tecnológica

Las operaciones de más de 2.000 acres retuvieron el 62,20% del mercado de software de agricultura de precisión de los Estados Unidos en 2025, lo que refleja su capacidad para amortizar los costos del sistema en extensas superficies. Sin embargo, el grupo de 500 a 2.000 acres ahora registra una CAGR del 11,56%, lo que señala una democratización acelerada de las herramientas digitales. Las tecnologías de dirección automática y de tasa variable penetraron en el 52% de las operaciones de tamaño mediano en 2023, en comparación con niveles de un solo dígito dos décadas antes.

Las subvenciones gubernamentales de cofinanciación compensan hasta el 75% de los gastos de suscripción y hardware, reduciendo las brechas de adopción entre las explotaciones medianas y grandes. Los proveedores de equipos como John Deere destinaron USD 20 mil millones en inversiones en los Estados Unidos para desarrollar soluciones autónomas adaptadas a este segmento, proporcionando una vía de modernización que evita las grandes compras de maquinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Cultivos Especializados Lideran la Adopción de Innovaciones

Los productores de cultivos en hilera controlaron el 68,10% del tamaño del mercado de software de agricultura de precisión de los Estados Unidos en 2025 debido a las vastas superficies de maíz, soja y trigo del USDA. Las empresas de cultivos especializados, desde huertos hasta viñedos, registran una CAGR del 12,78% ya que el valor por acre otorga recuperaciones de inversión más rápidas en herramientas de precisión. Los sistemas de visión habilitados por IA de Orchard Robotics pueden estimar el conteo de frutos y detectar enfermedades a nivel de árbol, reduciendo los costos de inspección manual y mejorando los grados de calidad.

La innovación en equipos refleja esta tendencia. El tractor autónomo 5ML de John Deere apunta a las operaciones de pulverización en huertos, integrándose perfectamente con los paneles de control en la nube que documentan el uso de productos químicos para el cumplimiento de las exportaciones. A medida que estos segmentos de alto margen refinan los análisis y los flujos de trabajo autónomos, las lecciones aprendidas se difundirán a las operaciones de cultivos en hilera, elevando así las expectativas de funcionalidades en todo el mercado de software de agricultura de precisión de los Estados Unidos.

Análisis Geográfico

El Medio Oeste retuvo una participación significativa de los ingresos del mercado de software de agricultura de precisión de los Estados Unidos en 2025, anclado por grandes empresas de maíz y soja que históricamente adoptan primero las herramientas de guía y control de tasas. Las amplias redes de distribuidores y las asociaciones con fabricantes aceleran el soporte de productos, mientras que las subvenciones del Programa de Calidad Ambiental de Incentivos (EQIP) canalizan fondos significativos para el clima inteligente hacia actualizaciones digitales orientadas a la conservación. Aunque la CAGR regional se modera en comparación con las áreas emergentes, la consolidación continua y el relevo generacional sostienen renovaciones de licencias y expansiones de plataformas constantes.

El Oeste está experimentando un crecimiento notable en el mercado de software de agricultura de precisión, impulsado por las demandas únicas de los cultivos especializados de alto valor. Estos cultivos requieren una gestión meticulosa de recursos como el agua, los nutrientes y la mano de obra, lo que lleva a los agricultores a adoptar tecnologías avanzadas de monitoreo y control. Los desafíos continuos de la región con la escasez de agua han acelerado aún más la adopción de soluciones que rastrean la evapotranspiración y automatizan los procesos de riego. Además, los proyectos de infraestructura bajo el Programa ReConnect del USDA están abordando los problemas de conectividad de larga data en estados como Dakota del Norte, Dakota del Sur y Alaska mediante la expansión de redes de fibra. Este mejor acceso a la banda ancha está habilitando capacidades de toma de decisiones en tiempo real, que anteriormente estaban limitadas debido a las brechas de conectividad. A medida que más condados obtienen acceso a internet confiable, los proveedores de software están priorizando el Oeste para programas piloto con herramientas de asesoramiento de riego impulsadas por IA. Este enfoque fortalece la conexión entre los avances tecnológicos y las necesidades cambiantes de los agricultores, fomentando una mayor adopción de soluciones de agricultura de precisión.

Los estados del Sur y del Noreste muestran una expansión más moderada, pero se benefician de la diversidad de cultivos y la proximidad a los centros de investigación en tecnología agrícola. Los productores de algodón y arroz en el Sur adoptan cada vez más módulos de nitrógeno de tasa variable para cumplir con los estándares de calidad del agua, mientras que los productores de lácteos del Noreste combinan datos de gestión de rebaños con registros agronómicos para evaluar las huellas ambientales.

Panorama Competitivo

La intensidad competitiva está moderadamente concentrada porque ningún proveedor controla ni siquiera una quinta parte de los ingresos totales, lo que crea espacio para que tanto los conglomerados como las empresas emergentes se expandan. John Deere aprovecha su sólida presencia en hardware al incorporar el Centro de Operaciones en cada nueva máquina y complementarlo con las imágenes aéreas de Sentera tras la adquisición de 2025. El compromiso de inversión doméstica de USD 20 mil millones de la empresa subraya un compromiso a largo plazo con la autonomía integrada y los ecosistemas en la nube.

AGCO formó una empresa conjunta de USD 2 mil millones con Trimble Ag que combina kits de autonomía de modernización con compatibilidad de flotas mixtas, posicionando a la alianza para captar clientes que operan equipos de múltiples marcas. El modelo E.L.Y. de Bayer muestra cómo los proveedores de insumos se extienden más allá de los servicios agronómicos hacia motores de decisión de pila completa, respaldados por asociaciones como Azure Data Manager para Agricultura que agilizan la interoperabilidad de datos con Microsoft[3]Fuente: Bayer, "Anuncio del Modelo de IA Generativa E.L.Y.," bayer.com. Los nuevos participantes se centran en micronichos, como SWAT VEXA para el modelado de cuencas hidrográficas, antes de expandirse horizontalmente a través de módulos, utilizando menores costos de adquisición de clientes impulsados por la entrega como servicio de software (SaaS).

La privacidad de los datos sigue siendo un factor de diferenciación; varios proveedores ahora ofrecen claves de cifrado controladas por el agricultor y cláusulas explícitas de uso de datos para ganarse la confianza de los prospectos indecisos. Los programas de capacitación y las interfaces móviles simplificadas abordan la brecha de habilidades, un área en la que solo el 25% de los productores reportan plena confianza digital. A medida que las adquisiciones concentran la tecnología bajo menos paraguas corporativos, el mercado de software de agricultura de precisión de los Estados Unidos sigue recompensando a los innovadores ágiles que resuelven puntos de dolor específicos y luego escalan a través de la integración con prioridad en API.

Líderes de la Industria de Software de Agricultura de Precisión de los Estados Unidos

Corteva Agriscience

Deere & Company

Kubota Corporation

Bayer AG

AGCO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: John Deere confirmó un plan de inversión de USD 20 mil millones en los Estados Unidos para acelerar la automatización agrícola y las mejoras de conectividad.

- Mayo de 2025: John Deere adquirió Sentera, incorporando el mapeo de malezas SmartScripts al Centro de Operaciones para mejorar la pulverización de precisión.

- Febrero de 2025: Texas A&M AgriLife e IBM presentaron SWAT VEXA, una aplicación de IA generativa para decisiones agronómicas relacionadas con el agua.

- Noviembre de 2024: Bayer lanzó el modelo de IA generativa E.L.Y., que eleva la precisión en las consultas agronómicas en un 40% y libera cuatro horas de trabajo del personal por semana.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de agricultura de precisión de los Estados Unidos como todas las plataformas digitales basadas en la nube o en las instalaciones que ingieren datos de máquinas, sensores, satélites y finanzas para orientar las decisiones en el campo, automatizar el mantenimiento de registros y optimizar el uso de cultivos y recursos.

Exclusión del alcance: los elementos de hardware como receptores GNSS, drones y controladores de tasa variable quedan fuera del conjunto de ingresos, por lo que el modelo rastrea únicamente las tarifas de licencia o suscripción de software puro o integrado.

Descripción General de la Segmentación

- Por Aplicación

- Gestión de Cultivos

- Gestión Financiera

- Gestión de Inventario de Explotaciones

- Gestión de Personal

- Seguimiento y Previsión Meteorológica

- Otras Aplicaciones

- Por Tipo de Implementación

- Local/Basado en Web

- Basado en la Nube

- Por Tamaño de Explotación

- Pequeña (Menos de 500 acres)

- Mediana (500 a 2.000 acres)

- Grande (Más de 2.000 acres)

- Por Usuario Final

- Productores de Cultivos en Hilera

- Productores de Cultivos Especializados

- Operaciones Ganaderas y Mixtas

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con agrónomos, productores de cultivos en hilera del Medio Oeste, integradores de software y funcionarios de extensión estatal nos ayudaron a verificar las tarifas de licencia típicas, los ratios promedio de acres conectados y los plazos de cambio realistas entre los grupos de explotaciones. Los cuestionarios de seguimiento con los gerentes de producto de las plataformas aclararon la rotación de suscriptores y las bandas de precios a nivel de módulo, lo que afinó los rangos de sensibilidad en el modelo.

Investigación Documental

Comenzamos con estadísticas públicas del Servicio Nacional de Estadísticas Agrícolas del USDA, las tablas de ingresos agrícolas del Servicio de Investigación Económica (ERS) y el Censo de Agricultura, que anclan la superficie sembrada, el gasto en insumos y los cambios estructurales en el tamaño de las explotaciones. Los conocimientos complementarios provienen de los informes de la Federación Americana de Oficinas Agrícolas, artículos académicos en Agronomy Journal y tendencias de patentes obtenidas a través de Questel que señalan algoritmos emergentes de apoyo a la toma de decisiones. Los impulsores de la expansión del mercado, como la cobertura de banda ancha, se validaron a través de los mapas de implementación de la Comisión Federal de Comunicaciones (FCC), mientras que los impactos arancelarios y de subsidios se rastrearon a partir de hojas informativas de la Casa Blanca y publicaciones de la Oficina de Presupuesto del Congreso. Las bases de datos de suscripción, incluidas D&B Hoovers y Dow Jones Factiva, proporcionaron divisiones de ingresos y notas de productos para los principales proveedores. Las fuentes enumeradas ilustran el rango consultado y no son exhaustivas.

Un segundo barrido recopiló códigos de importación y exportación a través de Volza para dimensionar las entradas de terminales de datos agrícolas dedicados en los Estados Unidos y métricas de uso de servicios meteorológicos de los informes anuales de la Administración Nacional Oceánica y Atmosférica (NOAA) para señalar la adopción por parte de los usuarios finales.

Dimensionamiento del Mercado y Pronósticos

Una construcción de arriba hacia abajo comienza con el total de acres sembrados por cultivo y estado, los convierte en un conjunto de acres de campo digital direccionable a través de las tasas de penetración de herramientas de precisión y los multiplica por el gasto promedio ponderado en software por acre. Los resúmenes selectivos de proveedores y las verificaciones de canales actúan como un contrapunto selectivo de abajo hacia arriba, lo que nos permite ajustar los valores atípicos antes de la aprobación. Las variables clave monitoreadas incluyen la rotación de acres de maíz y soja, la penetración de la banda ancha, las tendencias de precios promedio de suscripción, la inflación salarial de la mano de obra agrícola y los desembolsos de subvenciones para el clima inteligente del USDA. Los pronósticos se ejecutan en una regresión multivariante mejorada con ARIMA, y hemos verificado la dirección de los coeficientes con el consenso de los profesionales antes de fijar la banda de escenarios. Las brechas en los datos de los proveedores, especialmente para las suites de planificación de recursos empresariales (ERP) integradas con módulos agrícolas, se salvan utilizando factores de adopción específicos por tamaño de explotación obtenidos de la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados enfrentan tres niveles de escrutinio: indicadores de varianza automatizados frente a ratios históricos, revisión por pares dentro del equipo de analistas de Mordor y una actualización anual que se reinicia si un evento a mitad de año, como un cambio en las reglas de subsidios, modifica la curva de superficie o precios. Los clientes reciben, por tanto, cifras que han superado controles estadísticos, de dominio y temporales.

Por Qué la Línea de Base del Software de Agricultura de Precisión de los Estados Unidos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan hardware con software, utilizan diferentes denominadores de acres sembrados o congelan los tipos de cambio meses antes de la publicación.

Los principales factores de brecha en nuestro sector son la expansión del alcance hacia el hardware de guía, los supuestos de escalada de precios no verificados y los ciclos de actualización más lentos que no captan los aumentos en las subvenciones del USDA.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,89 mil millones (2025) | ||

| USD 2,82 mil millones (2024) | Consultora Regional A | Combina hardware, servicios y software bajo un mismo encabezado, inflando la base. |

| USD 0,69 mil millones (2024) | Publicación Especializada del Sector B | Rastrea únicamente las ofertas de ERP de gestión de explotaciones, excluyendo las aplicaciones independientes de apoyo a la toma de decisiones. |

La comparación muestra que cuando el alcance se amplía o se reduce, los totales varían ampliamente. Al mantener un enfoque exclusivo en el software, actualizar anualmente y triangular las penetraciones tanto con la superficie como con los recuentos de licencias, Mordor ofrece una línea de base equilibrada y transparente en la que las partes interesadas pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de agricultura de precisión de los Estados Unidos?

El mercado de software de agricultura de precisión de los Estados Unidos está valorado en USD 3,16 mil millones en 2026 y se proyecta que alcance USD 4,92 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de software de agricultura de precisión de los Estados Unidos?

Las aplicaciones de gestión de cultivos lideran con una participación del 45,35% en 2025, lo que refleja su papel en la orientación de las actividades de siembra, fertilización y cosecha.

¿Por qué las plataformas en la nube están creciendo tan rápidamente en el software de agricultura de precisión de los Estados Unidos?

La mejora de la banda ancha rural bajo el Programa ReConnect del USDA permite la transferencia de datos en tiempo real, impulsando una CAGR del 11,02% para las soluciones en la nube.

¿Cómo están influyendo las explotaciones de tamaño mediano en el crecimiento del mercado?

Las explotaciones de entre 500 y 2.000 acres muestran una CAGR del 11,56% a medida que los programas de cofinanciación y los modelos de suscripción de nivel medio reducen las barreras de adopción.

¿Qué papel desempeña la inteligencia artificial en el software de agricultura de precisión de los Estados Unidos?

La IA mejora la predicción del rendimiento, la optimización de insumos y los informes de cumplimiento, con estudios que estiman USD 100 mil millones en potencial creación de valor en la explotación.

¿Qué región de los Estados Unidos está expandiéndose más rápidamente en la adopción de software de agricultura de precisión?

La región Oeste registra una CAGR del 11,12%, impulsada por las operaciones de cultivos especializados y la nueva infraestructura de banda ancha que respalda los análisis basados en la nube.

Última actualización de la página el: