Tamaño y Cuota del Mercado de Seguros de Cosecha

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

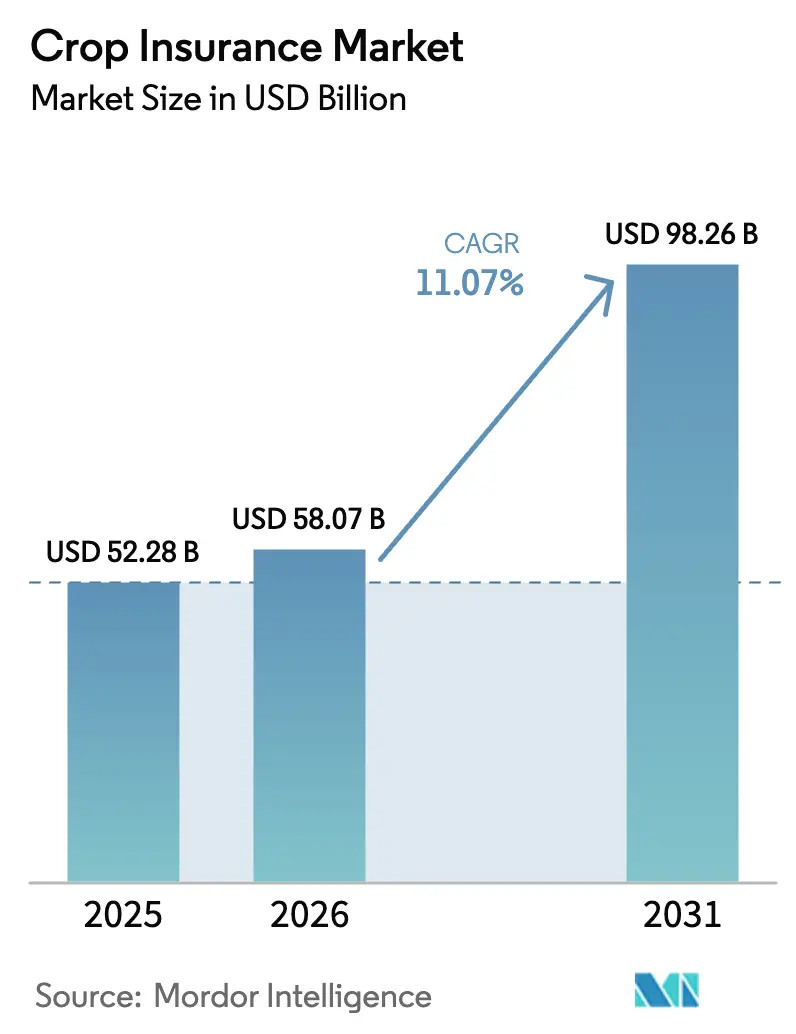

| Tamaño del Mercado (2026) | 58.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.07% CAGR |

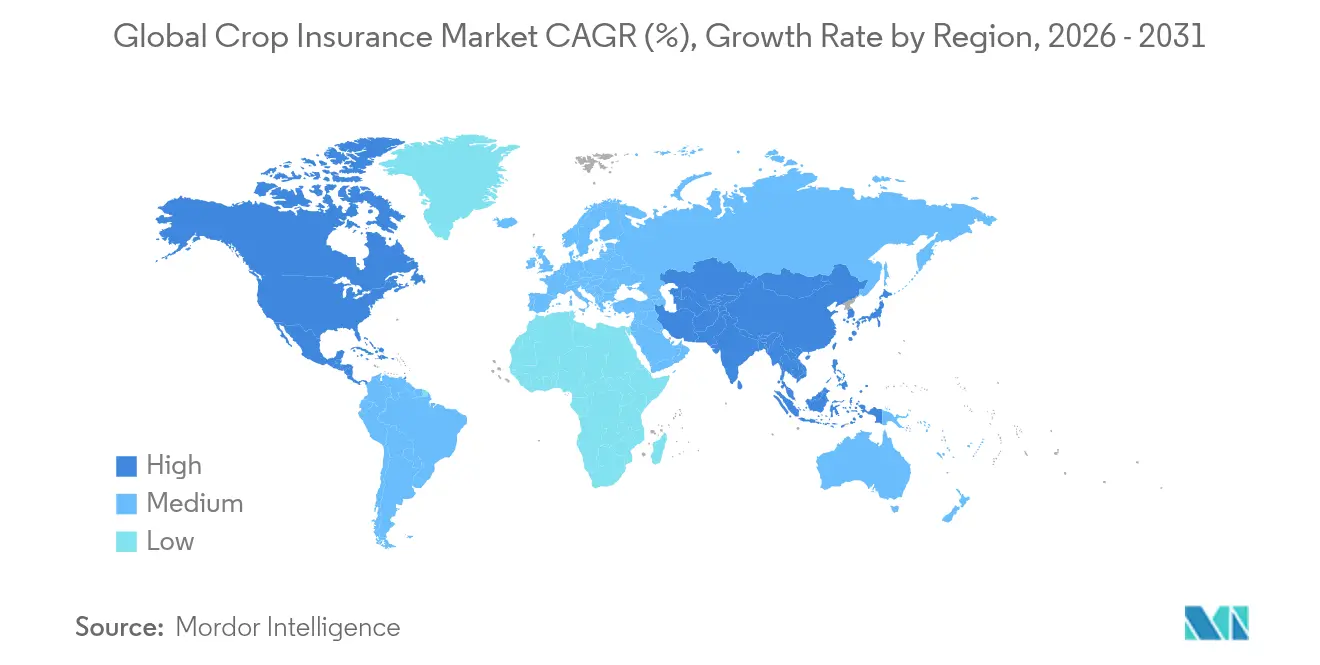

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Cosecha por ���ϲ�����

Se espera que el tamaño del Mercado de Seguros de Cosecha aumente de USD 52,28 mil millones en 2025 a USD 58,07 mil millones en 2026 y alcance USD 98,26 mil millones en 2031, creciendo a una CAGR del 11,07% durante 2026-2031.

La creciente volatilidad climática, la generosa subvención gubernamental que actualmente cubre aproximadamente el 60% de los costos de las primas en las principales economías agrícolas, y la rápida digitalización de los flujos de trabajo de suscripción se combinan para elevar la demanda muy por encima de las normas históricas. El Programa Federal de Seguros de Cosecha de los Estados Unidos ya ha absorbido USD 27 mil millones en pérdidas adicionales relacionadas con el calentamiento desde 1991, lo que señala cómo el riesgo climático está repreciando la agricultura a nivel mundial. El crecimiento se ve impulsado además por iniciativas de ��������-�ʲ���í�ھ�����, como el Pradhan Mantri Fasal Bima Yojana de India y el modelo de "seguro + futuros" de China, ambos de los cuales extienden cobertura asequible a decenas de millones de pequeños agricultores. La tecnología está transformando el mercado global de seguros de cosecha a través de imágenes satelitales, sensores de Internet de las Cosas e inteligencia artificial para la fijación de precios, todo lo cual reduce los índices de siniestralidad y acorta los ciclos de reclamaciones.

Conclusiones Clave del Informe

- Por tipo de seguro, las pólizas multirriesgo lideraron con una cuota del 47,10% del mercado de seguros de cosecha en 2025, mientras que las soluciones paramétricas de índice climático se proyectan para crecer a una CAGR del 13,18% hasta 2031.

- Por riesgo cubierto, la pérdida de cultivo en pie representó el 38,35% del tamaño del mercado global de seguros de cosecha en 2025; la cobertura de siembra y germinación se prevé que se expanda a una CAGR del 11,36% hasta 2031.

- Por canal de distribución, los bancos e instituciones de crédito agrícola mantuvieron el 33,10% de la cuota del mercado de seguros de cosecha en 2025, mientras que las plataformas digitales están preparadas para la CAGR más rápida del 14,98% hasta 2031.

- Por tipo de proveedor, las aseguradoras públicas captaron el 40,10% del tamaño del mercado global de seguros de cosecha en 2025; las asociaciones público-privadas superarán con una CAGR del 12,32% hasta 2031.

- Por tipo de cultivo, los cereales y granos representaron el 35,25% de los ingresos de 2025; se espera que los cultivos comerciales como el algodón y la caña de azúcar se expandan a una CAGR del 10,54%.

- Por tamaño de explotación, los pequeños agricultores representaron el 54,00% de las primas de 2025 y crecerán a una CAGR del 8,55% hasta 2031.

- Regionalmente, América del Norte lideró con el 45,10% de los ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� es la de mayor crecimiento con una CAGR del 10,36%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros de Cosecha

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de programas subsidiados por el gobierno | +2.8% | India, China, Brasil, efecto global | Mediano plazo (2–4 años) |

| Escalada de pérdidas de cosecha relacionadas con el clima | +3.1% | América del Norte, Europa, Australia, global | Largo plazo (≥ 4 años) |

| Suscripción digital mediante satélite/IoT | +1.9% | ��������-�ʲ���í�ھ����� como núcleo; África y América Latina como efecto secundario | Corto plazo (≤ 2 años) |

| Creciente penetración del crédito agrícola | +1.7% | ��������-�ʲ���í�ھ�����, África Subsahariana, América Latina | Mediano plazo (2–4 años) |

| Microseguros paramétricos para pequeños agricultores africanos | +0.8% | África Subsahariana, con expansión hacia Asia del Sur | Mediano plazo (2-4 años) |

| Demanda de titulización estructurada para garantías aseguradas | +1.2% | América del Norte, Europa, mercados emergentes selectos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida expansión de los programas subsidiados por el gobierno

El gasto público se ha convertido en el principal acelerador del mercado global de seguros de cosecha, con ratios de subsidio que ya se sitúan entre el 60% y el 77% en los Estados Unidos, India y China. La propuesta de Ley FARMER de los Estados Unidos elevaría el apoyo federal al 77% para pólizas con hasta el 80% de cobertura, ampliando la asequibilidad para las explotaciones medianas y pequeñas. El PMFBY de India mantiene las contribuciones de los agricultores tan bajas como el 2% de la suma asegurada, y los pilotos de "seguro + futuros" de China han suscrito USD 18,8 mil millones en 1.224 condados, demostrando cómo los subsidios escalan estructuras novedosas de transferencia de riesgo[1]Li Zhang, "Modelo de Seguro + Futuros en la Agricultura China," mdpi.com. Medidas comparables en el marco de la Política Agrícola Común de la Unión Europea asignan USD 19,1 millones anuales a coberturas climáticas neerlandesas, al tiempo que permiten a los estados miembros reducir los umbrales de activación por pérdida de ingresos al 20%, ampliando aún más el conjunto de riesgos.

La escalada de pérdidas de cosecha relacionadas con el clima acelera la demanda.

Las indemnizaciones impulsadas por el clima superaron los USD 118,7 mil millones en los Estados Unidos entre 2001 y 2022, representando el 73% de todos los pagos[2]Michael Jones, "Pérdidas Relacionadas con el Clima en el Seguro de Cosecha de los EE. UU.," ewg.org. Las explotaciones europeas sufren USD 30,5 mil millones en pérdidas climáticas anuales, pero solo hasta el 30% está asegurado, lo que pone de relieve una brecha de protección considerable. El consenso científico muestra que cada aumento adicional de 1 °C podría elevar los desembolsos de primas del seguro de cosecha en los Estados Unidos en USD 850 millones por año. Tal evidencia está transformando el seguro de opcional a esencial, especialmente en zonas donde los nuevos patrones de precipitación y temperatura superan las normas históricas. Los trabajos de modelización indican que la probabilidad de graves déficits en el rendimiento del maíz en el Cinturón Maicero de los Estados Unidos podría más que duplicarse a mediados de siglo, exigiendo nuevas bases actuariales.

La suscripción digital (satélite/IoT) reduce el índice de siniestralidad.

Los datos de observación terrestre en tiempo real alimentan ahora motores de suscripción que correlacionan la precipitación, la humedad del suelo y el estrés vegetativo, reduciendo el riesgo de base y el costo administrativo. En Asia, las coberturas paramétricas respaldadas por el Banco Asiático de Desarrollo liquidan reclamaciones en días para 85.000 agricultores filipinos, evitando las visitas in situ que antes se extendían durante meses. Los índices multiespectrales han reducido los índices de siniestralidad en puntos de dos dígitos en las aseguradoras que pilotan la calibración impulsada por inteligencia artificial, mientras que los pagos automatizados mejoran la liquidez de los agricultores durante los períodos pico de compra de insumos. La adopción más amplia se está extendiendo a América Latina, donde las plataformas paramétricas habilitadas por satélite están integradas en los mercados de tecnología financiera agrícola.

Creciente penetración del crédito agrícola en las economías emergentes

Los bancos ya distribuyen el 33,5% de las pólizas de cosecha globales porque los préstamos asegurados muestran tasas de incumplimiento más bajas, lo que hace que los paquetes sean atractivos tanto para los prestamistas como para los agricultores. El regulador de India recientemente flexibilizó las normas de reaseguro transfronterizo para ayudar a los prestamistas nacionales a asegurar capacidad para productos combinados. Los prestamistas con enfoque móvil en Kenia y Nigeria incorporan cada vez más microseguros dentro de los préstamos de insumos estacionales, recurriendo a billeteras digitales para cobrar primas en cuotas. A medida que el crédito se profundiza, la demanda de cobertura complementaria aumenta, incorporando al mercado global de seguros de cosecha a pequeños agricultores previamente no asegurados y mejorando la calidad de la cartera de las instituciones financieras.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fraude y declaración incorrecta de superficie/rendimiento | −1.4% | Mercados emergentes con menor supervisión | Corto plazo (≤ 2 años) |

| Brechas de asequibilidad para pequeños y marginales agricultores | −2.1% | África Subsahariana, Asia del Sur, América Latina | Mediano plazo (2–4 años) |

| Reacción contra la privacidad de datos en la teledetección | -0.7% | Europa, América del Norte, mercados desarrollados selectos | Mediano plazo (2-4 años) |

| Incertidumbre del modelo ante el cambio de bases climáticas | -1.8% | Global, con mayor impacto en regiones vulnerables al clima | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Fraude y declaración incorrecta de superficie/rendimiento

Los datos inconsistentes de superficie y los rendimientos autodeclarados en China han generado costos de reclamaciones inflados y márgenes de suscripción más ajustados, lo que genera preocupaciones sobre el riesgo moral. Tras inspecciones puntuales que revelaron discrepancias en las cooperativas agrícolas colectivas, el regulador chino ha ordenado a las sucursales provinciales que refuercen los esfuerzos de verificación de datos. Los productos de indemnización tradicionales soportan la mayor parte de estos desafíos, lo que lleva a un cambio hacia la validación satelital y los disparadores paramétricos. Estas tecnologías ofrecen datos más precisos y objetivos, reduciendo la dependencia de las cifras autodeclaradas y mitigando los riesgos de fraude. Sin embargo, la implementación de estas tecnologías avanzadas en mercados con bajo Ingreso Promedio por Usuario (ARPU) tensiona los ratios de gastos, presentando un dilema entre frenar el fraude y mantener la asequibilidad en el sector global de seguros de cosecha. Lograr un equilibrio entre la adopción tecnológica y la eficiencia de costos sigue siendo fundamental para garantizar la sostenibilidad del mercado global de seguros de cosecha.

Brechas de asequibilidad para pequeños y marginales agricultores

A pesar de los subsidios, muchos agricultores de subsistencia encuentran los costos de las primas prohibitivos. En los Estados Unidos, menos del 10% de las explotaciones de menos de 10 acres optan por el seguro, lo que refleja la adopción limitada entre los productores a pequeña escala. Mientras tanto, los agricultores con escasos recursos en África a menudo priorizan semillas y fertilizantes sobre el seguro, lo que obstaculiza la penetración del mercado y los deja vulnerables a los riesgos[3]Departamento de Agricultura de los Estados Unidos, "Expansión del Piloto de Entorno Controlado," usda.gov. Las iniciativas de microseguros han logrado aumentar la cobertura global de bajos ingresos al 11,5%, pero persiste una brecha de asequibilidad significativa. Factores como las exigencias de pago anticipado, la escasa educación financiera y los complejos trámites de inscripción continúan suprimiendo la adopción del seguro. La introducción de soluciones como cuotas mediante billetera móvil o modelos de pago poscosecha podría abordar estas barreras y mejorar la accesibilidad para los pequeños y marginales agricultores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El dominio del multirriesgo enfrenta la disrupción digital.

Las pólizas multirriesgo retuvieron el 47,10% de los ingresos en 2025, subrayando la preferencia de los productores por una amplia protección contra múltiples amenazas climáticas, de plagas y enfermedades. Los productos paramétricos de índice climático exhiben la CAGR más rápida del 13,18% hasta 2031, erosionando constantemente el impulso de los productos heredados. Los formatos de protección de ingresos que incorporan fluctuaciones de precios ahora atraen a los productores de granos que enfrentan mercados de materias primas volátiles, mientras que las coberturas de granizo por peril nombrado de nicho siguen siendo relevantes en geografías donde las tormentas convectivas producen daños localizados.

Las ofertas paramétricas nativas digitales florecen en las economías emergentes donde la falta de ajustadores hace inviable la evaluación de pérdidas tradicional. Los proveedores fusionan datos de múltiples fuentes, precipitación por radar, evapotranspiración e índices vegetativos para activar pagos automáticamente, reduciendo el procesamiento de reclamaciones a un promedio de 72 horas. Mientras tanto, los contratos de historial de producción real tienen dificultades donde el cambio climático hace que las tendencias de rendimiento pasadas sean poco confiables, catalizando productos híbridos que incorporan proyecciones climáticas en los algoritmos de fijación de precios. Los apetitos de las aseguradoras están pivotando hacia coberturas modulares que permiten a los agricultores combinar la amplitud del multirriesgo con la velocidad paramétrica, sosteniendo la innovación de productos en el mercado global de seguros de cosecha.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Riesgo Cubierto: La Protección del Cultivo en Pie Impulsa el Crecimiento de las Primas

En 2025, la cobertura por pérdida de cultivo en pie representó el 38,35% del total de primas. Este tipo de cobertura es esencial para los agricultores que han realizado inversiones significativas en sus cultivos y se centran en protegerlos a medida que maduran. Tras invertir fuertemente, los agricultores están interesados en proteger sus cultivos en maduración. Al mismo tiempo, los productos relacionados con la siembra y la germinación están experimentando una sólida tasa de crecimiento del 11,36% de CAGR, una tendencia estrechamente vinculada al aumento de la imprevisibilidad climática durante los períodos de siembra. Estos productos son cada vez más importantes a medida que los agricultores enfrentan mayores riesgos durante las ventanas críticas de siembra. A medida que los desafíos logísticos y los eventos relacionados con tormentas generan más deterioro en almacenes, la cobertura poscosecha se vuelve crucial. Este tipo de cobertura ayuda a mitigar las pérdidas causadas por el deterioro durante el almacenamiento y el transporte. Además, los productores situados en cuencas fluviales propensas a inundaciones se sienten cada vez más atraídos por los endosos de siembra impedida, que brindan protección financiera cuando la siembra no es posible debido a condiciones climáticas adversas.

Los desastres localizados actuales abarcan un rango más amplio, incluidos los cierres de puertos que dejan la producción varada, como los tifones o las inundaciones. Estas perturbaciones ponen de relieve la necesidad de opciones de cobertura más completas para abordar los riesgos emergentes. Las reformas en la Unión Europea, que han reducido los umbrales de estabilización de ingresos al 20%, están impulsando a los agricultores a adoptar salvaguardas de ingresos. Estas salvaguardas se activan antes, proporcionando un amortiguador contra las perturbaciones del flujo de caja y garantizando una mayor estabilidad financiera para los agricultores. Con las lluvias erráticas que llevan a múltiples intentos de siembra en una sola temporada, la cobertura de resiembra ha adquirido una nueva importancia. Esta cobertura es particularmente valiosa ya que ayuda a los agricultores a recuperarse de los costos asociados con la resiembra. El Departamento de Agricultura de los Estados Unidos también está respondiendo, con planes de aumentar los reembolsos a partir de 2026 para alinearse con los crecientes costos de resiembra. Este aumento planificado refleja la creciente carga financiera sobre los agricultores y tiene como objetivo brindar un mejor apoyo ante las cambiantes condiciones climáticas.

Por Canal de Distribución: Las plataformas digitales desafían las redes tradicionales

Los bancos e instituciones de crédito agrícola mantuvieron el 33,10% de la prima de 2025, convirtiéndolos en el mayor conducto en el mercado de seguros de cosecha. Sus ofertas combinadas de préstamo más seguro simplifican el cumplimiento para los prestatarios y protegen las garantías de los prestamistas. Sin embargo, la adopción de teléfonos inteligentes está impulsando plataformas con enfoque móvil que se prevé que crezcan a una CAGR del 14,98%, ayudando a las aseguradoras a llegar directamente a los agricultores remotos. Los portales gubernamentales y las ventas directas siguen siendo viables en las economías con fuertes subsidios, mientras que los corredores se reposicionan especializándose en la estructuración de riesgos complejos para grandes agronegocios.

África y Asia del Sur ilustran el salto tecnológico digital, con empresas emergentes que utilizan menús USSD y billeteras electrónicas para cobrar primas inferiores a USD 10 de productores que gestionan parcelas de menos de 1 hectárea. En contraste, el panorama de distribución en los Estados Unidos se está consolidando; la adquisición de Silveus por parte de Risk Strategies en 2024 creó un supercorredor capaz de atender superficies en 40 estados con asesoramiento basado en datos. Los motores de recomendación impulsados por inteligencia artificial integrados en aplicaciones móviles ahora proponen niveles de cobertura personalizados basados en la salud del cultivo detectada de forma remota, reduciendo el costo de adquisición por póliza en el mercado global de seguros de cosecha.

Por Tipo de Proveedor: Las asociaciones público-privadas reconfiguran la estructura del mercado.

Las aseguradoras públicas aún controlan el 40,10% de las primas, lo que refleja los roles perdurables de los programas administrados por el gobierno en los Estados Unidos, India y China. Sin embargo, los modelos de asociación público-privada avanzan a una CAGR del 12,32% a medida que los estados transfieren el riesgo mientras mantienen la supervisión de las políticas. Las aseguradoras privadas multilínea ven cada vez más la agricultura como un conjunto de riesgos no correlacionados, invirtiendo en InsurTech y análisis de datos para mejorar los márgenes. Los esquemas mutuales y cautivos atienden a grupos de productores especializados, como cooperativas de uva para vino u operadores de invernaderos.

La arquitectura de "seguro + futuros" de China muestra el apalancamiento público, permitiendo que el capital privado cubra exposiciones en bolsas de materias primas, ajustando la alineación de base entre la pérdida en campo y el valor de mercado, con USD 18,8 mil millones ya suscritos. En los Estados Unidos, RCIS, propiedad de Zurich, suscribió USD 3 mil millones en primas en 2024 bajo el Acuerdo Estándar de Reaseguro, demostrando el apetito privado por los marcos de participación estatal. En toda América Latina, los reguladores ahora pilotan tratados de cuota parte que atraen a los reaseguradores globales para absorber el riesgo local de sequía, combinando el subsidio público con la disciplina de fijación de precios de mercado, profundizando así el mercado global de seguros de cosecha.

Por Tipo de Cultivo: El dominio de los cereales es desafiado por la innovación en cultivos comerciales

En 2025, los cereales y granos representaron el 35,25% de la prima. Su dominio se ve reforzado por su importancia calórica y los programas de apoyo establecidos, que garantizan una demanda constante y estabilidad en la producción. Estos cultivos siguen siendo un pilar del seguro agrícola debido a su papel fundamental en la seguridad alimentaria mundial. Mientras tanto, los cultivos comerciales como el algodón, la caña de azúcar y el caucho están experimentando una CAGR del 10,54%, impulsada por el aumento del valor por acre y la creciente adopción de tecnologías de agricultura de precisión. Estos avances están permitiendo a los agricultores optimizar los rendimientos, mejorar la rentabilidad y mitigar los riesgos, lo que aumenta aún más el atractivo de estos cultivos. Dada su mayor perecibilidad, las frutas y verduras recurren cada vez más a coberturas paramétricas de heladas y estrés térmico para mitigar los riesgos asociados con eventos climáticos extremos. Al mismo tiempo, las oleaginosas y las leguminosas se benefician del aumento de la demanda de proteínas de origen vegetal a medida que las preferencias de los consumidores se orientan hacia opciones dietéticas más saludables y sostenibles.

En 2025, el Departamento de Agricultura de los Estados Unidos amplió su piloto de cultivos en Entorno Controlado a 48 condados, elevando los límites de cobertura al 85% e introduciendo disparadores de cuarentena. Esta iniciativa refleja un enfoque creciente en abordar los desafíos únicos que enfrentan los cultivos de horticultura especializada, como los brotes de enfermedades y la variabilidad climática. La expansión del programa señala una oportunidad significativa de crecimiento en el seguro de horticultura especializada, ya que proporciona soluciones a medida para satisfacer las necesidades de los productores de cultivos de alto valor. La Compañía Nacional de Abastecimiento de Brasil prevé una producción de granos de 322,3 millones de toneladas para 2025, lo que representa un aumento del 8,2% en comparación con años anteriores. Esta proyección destaca la urgente necesidad de soluciones de seguro escalables y adaptadas al clima en América del Sur, donde la producción agrícola es cada vez más vulnerable al cambio climático. Las aseguradoras están innovando con disparadores paramétricos basados en fenología, alineándolos con las etapas críticas de crecimiento de varios cultivos. Este enfoque mejora la precisión de los pagos y fomenta la confianza entre los agricultores en el panorama global de seguros de cosecha, ya que garantiza una compensación oportuna y justa por las pérdidas incurridas durante las fases clave de desarrollo de sus cultivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Explotación: El enfoque en los pequeños agricultores impulsa la democratización del mercado.

Los pequeños agricultores representaron el 54,00% de la prima global de 2025, lo que demuestra que los productos respaldados por subsidios y habilitados para móviles están penetrando en el mayor segmento de agricultores. Se espera una CAGR del 8,55% hasta 2031 a medida que las billeteras digitales, las pólizas grupales y los esquemas intermediados por organizaciones no gubernamentales faciliten las barreras de inscripción. Las explotaciones medianas (2–10 ha) combinan eficiencia de costos con agilidad, adoptando coberturas mixtas que integran la protección de ingresos. Las grandes explotaciones persiguen coberturas sofisticadas que combinan seguros con futuros y opciones para aislar los márgenes brutos.

El programa PMFBY de India asegura a 25 millones de agricultores, principalmente pequeños, destacando su escalabilidad e impacto en la gestión del riesgo agrícola. En África, el programa de Seguro Basado en Índice Climático para Pequeños Agricultores ofrece primas estacionales de USD 2, junto con asesoramiento agronómico por SMS. Este enfoque mantiene la asequibilidad y aumenta los rendimientos al proporcionar orientación oportuna. Con el análisis satelital que confirma los disparadores climáticos a nivel de parcela, las aseguradoras están reduciendo los umbrales mínimos de superficie. Este movimiento extiende la protección a microparcelas que anteriormente se consideraban no asegurables, ampliando así el mercado global de seguros de cosecha.

Análisis Geográfico

América del Norte generó el 45,10% de la prima de 2025, beneficiándose del programa de los Estados Unidos que subsidia aproximadamente el 60% de las primas de los agricultores y cubre más del 80% de las tierras de cultivo. Las reclamaciones climáticas acumuladas de USD 118,7 mil millones desde 2001 subrayan el riesgo creciente, lo que impulsa la legislación propuesta para elevar aún más los ratios de subsidio e incluir niveles de cobertura más altos. El AgriInsurance de �䲹�Բ���á y las reformas de ��é�澱���� están ampliando las coberturas de índice, mientras que la creciente frecuencia de sequías en las Grandes Llanuras está impulsando una mayor adopción de pólizas suplementarias y profundizando el mercado de seguros de cosecha.

��������-�ʲ���í�ھ����� sigue siendo la región de mayor crecimiento, con una CAGR del 10,36% hasta 2031. El PMFBY de India llega a productores en 600 distritos, y los pilotos a nivel de condado de China combinan el seguro de cosecha con coberturas de futuros por valor de USD 18,8 mil millones. Las coberturas paramétricas de sequía de Australia ahora integran datos de la Oficina de Meteorología, aportando rigor actuarial a las zonas pastorales históricamente poco aseguradas. El aumento de la prosperidad, la distribución digital y los compromisos de política sitúan al mercado global de seguros de cosecha en una pronunciada curva de adopción en los miembros de la ASEAN y Asia del Sur.

Europa muestra un potencial de crecimiento de un solo dígito medio dentro de un contexto regulatorio maduro. Las disposiciones de la Política Agrícola Común 2023-27 destinan USD 19,1 millones anuales a la cobertura climática neerlandesa, al tiempo que permiten a los estados miembros reducir los umbrales de activación por pérdida de ingresos al 20%. A pesar de que solo entre el 20% y el 30% de las pérdidas climáticas están aseguradas, el aumento de las olas de calor y los eventos de inundación están catalizando un renovado interés en los productos vinculados a los ingresos. América del Sur y África se quedan atrás en prima absoluta, pero la fuerte demanda de materias primas y la entrada de reaseguradores multinacionales apuntan a una cobertura en aceleración, particularmente en Brasil, donde se prevé que la producción de granos aumente un 8,2% en 2025.

Panorama Competitivo

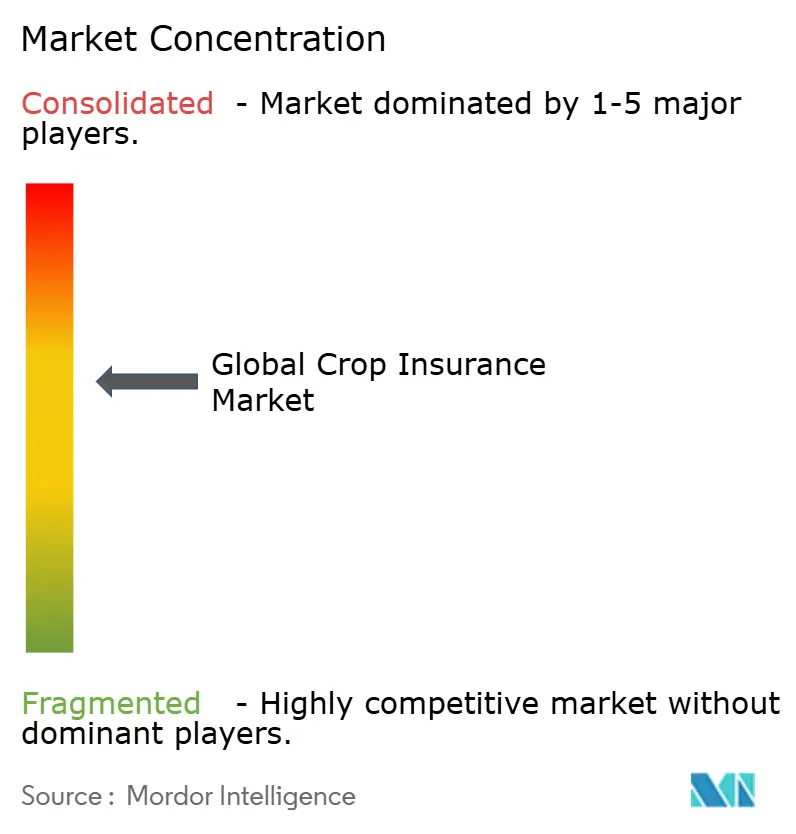

El mercado global de seguros de cosecha sigue siendo moderadamente fragmentado, aunque la consolidación avanza en las regiones con abundancia de datos. La subsidiaria Rain and Hail de Chubb mantiene un porcentaje muy reducido de la cuota en los Estados Unidos, protegiendo 100 millones de acres, con un dominio arraigado en décadas de datos de rendimiento a nivel de parcela y tecnología de reclamaciones galardonada. RCIS de Zurich posiciona la cosecha como una línea de primas de USD 3 mil millones no correlacionada con las pérdidas de propiedad catastrófica, aportando diversificación dentro de su cartera global. Los nuevos participantes de InsurTech aprovechan la inteligencia artificial y la cadena de bloques para agilizar la suscripción, presionando a las aseguradoras tradicionales para que modernicen el mercado global de seguros de cosecha.

La consolidación de la distribución cobró impulso cuando Risk Strategies adquirió Silveus, el mayor corredor independiente, asegurando alcance nacional y capacidad de análisis predictivo. Los reaseguradores como Swiss Re y Munich Re estructuran bonos catástrofe y tratados de cuota parte que inyectan capacidad en los mercados emergentes. Las asociaciones público-privadas se expanden a medida que los gobiernos buscan alivio fiscal; las aseguradoras ganan escala y acceso a fondos subsidiados, mientras que los agricultores reciben innovación combinada y estabilidad. Las asociaciones tecnológicas con empresas de tecnología agrícola proporcionan a las aseguradoras datos exclusivos, afinando la fijación de precios del riesgo y el compromiso con el cliente.

Los reguladores de todo el mundo están endureciendo las normas sobre solvencia, privacidad de datos y transparencia. Esta presión está obligando a los proveedores más lentos a reforzar su capital o a salir del mercado. En América Latina y África, la competencia se intensifica a medida que los actores establecidos enfrentan desafíos de ágiles empresas emergentes de microseguros, muchas de las cuales están respaldadas por capital de riesgo. La clave del éxito radica en aprovechar el análisis de datos, adoptar métodos de distribución de bajo contacto y asegurar un reaseguro confiable. Como resultado, las capacidades digitales se están volviendo primordiales para quienes aspiran al liderazgo en el ámbito global de seguros de cosecha.

Líderes de la Industria de Seguros de Cosecha

PICC

Chubb Ltd.

QBE Insurance Group

Tokio Marine HCC

Zurich Insurance Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Comisión Europea propuso medidas de simplificación de la Política Agrícola Común que elevan los límites de pago a tanto alzado para las pequeñas explotaciones e introducen herramientas flexibles de gestión de riesgos, generando USD 1,72 mil millones en ahorros anuales para los agricultores y aumentando la adopción del seguro.

- Febrero de 2025: El Departamento de Agricultura de los Estados Unidos amplió el piloto de Entorno Controlado a 48 condados en 17 estados, elevando los límites de cobertura al 85% y añadiendo protección de cuarentena para pérdidas por enfermedades.

- Enero de 2025: El Departamento de Agricultura de los Estados Unidos lanzó el Programa de Asistencia de Emergencia para Materias Primas con USD 10 mil millones para reembolsar el 85% de las pérdidas por desastres, con pagos limitados a USD 250.000 por productor.

- Mayo de 2024: Risk Strategies cerró la adquisición de Silveus Insurance Group, impulsando las capacidades de distribución de seguros de cosecha en 40 estados de los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros agrícolas como todas las primas suscritas que protegen los cultivos en crecimiento o cosechados contra riesgos climáticos, de plagas, de precios y de ingresos, ya sea que la cobertura esté subsidiada o sea completamente comercial, y ya sea que esté basada en indemnización o sea paramétrica. La cadena de valor capturada comienza en la emisión de la póliza y se extiende hasta la liquidación de siniestros, incluidos los fondos de reparto de riesgos gubernamentales y las cesiones a reaseguradoras, por lo que los ingresos se registran netos de reaseguro pero brutos de subsidios, un enfoque que nos permite seguir los ingresos reales de las aseguradoras.

Exclusión del alcance: las primas de seguros de ganado y forestales se dejan intencionalmente fuera de este alcance para evitar la doble contabilización con títulos separados de Mordor.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Cosecha Multirriesgo (MPCI)

- Historial de Producción Real / Rendimiento

- Protección de Ingresos

- Índice Climático/Paramétrico

- Peril Nombrado (p. ej., granizo)

- Por Riesgo Cubierto

- Siembra / Germinación

- Pérdida de Cultivo en Pie

- Pérdida Poscosecha

- Calamidades Localizadas

- Siembra Impedida y Resiembra

- Por Canal de Distribución

- Bancos e Instituciones de Crédito Agrícola

- Directo (Portales de Aseguradoras y Gobierno)

- Corredores y Agentes

- Plataformas Digitales y Aplicaciones Móviles

- Por Tipo de Proveedor

- Aseguradoras Públicas / Gubernamentales

- Aseguradoras Privadas

- Asociación Público-Privada (APP)

- Esquemas Mutuales y Cautivos

- Por Tipo de Cultivo

- Cereales y Granos

- Oleaginosas y Leguminosas

- Frutas y Verduras

- Cultivos Comerciales (Algodón, Caña de Azúcar, etc.)

- Otros Cultivos

- Por Tamaño de Explotación

- Pequeño Agricultor (Menos de 2 ha)

- Mediana (2-10 ha)

- Grande (Mayor de 10 ha)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- Nigeria

- Kenia

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con suscriptores, corredores, gestores de programas públicos y fundadores de ag-fintech en América del Norte, Europa, India, China y Brasil nos ayudaron a verificar las tasas de adopción, los subsidios de primas, las normas de ratio de siniestralidad y los canales digitales emergentes, cubriendo las brechas de datos identificadas durante el trabajo secundario.

Investigación documental

Los analistas de Mordor construyeron la línea de base utilizando conjuntos de datos abiertos como las estadísticas del programa USDA-RMA, los archivos de pérdidas de cultivos de la FAO, los datos de contabilidad agrícola de Eurostat, los anuarios MARA de China y el Portal de Conocimiento Climático del Banco Mundial, enriquecidos con presentaciones de los principales suscriptores e información de D&B Hoovers, Dow Jones Factiva y las extracciones de patentes de Questel sobre activadores paramétricos. Los comunicados de asociaciones comerciales, los tipos de cambio de bancos centrales y la prensa de renombre profundizan el contexto. Las fuentes citadas aquí son ilustrativas; numerosas referencias públicas adicionales informaron el modelo.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente a partir de volúmenes de primas nacionales, hectáreas aseguradas y tasas de primas promedio establece la base de 2025. Los resultados se corroboran con verificaciones ascendentes selectivas, estados financieros de aseguradoras muestreadas, auditorías de canales y ASP mediano × hectáreas para ajustar los totales. Las variables clave incluyen la participación de hectáreas aseguradas, la adopción de cobertura multirriesgo, la intensidad promedio de subsidios, la frecuencia de pérdidas climáticas y la penetración de la distribución digital. Una regresión multivariante alinea esos impulsores con las primas históricas, y una superposición ARIMA capta los shocks recientes antes de que un análisis de escenarios ajuste las reformas de política. Donde las muestras ascendentes no alcanzan, los proxies regionales ponderados cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, pruebas de varianza frente a indicadores independientes y una aprobación de nivel superior. El conjunto de datos se actualiza cada año, con actualizaciones intermedias si las reglas de subsidios, los fenómenos meteorológicos extremos o las fluctuaciones de divisas mueven el mercado.

Por qué la línea de base de seguros agrícolas de Mordor sigue siendo confiable

Las cifras publicadas difieren porque las empresas adoptan alcances y supuestos únicos. Algunas rastrean solo líneas MPCI o regiones individuales; otras congelan las tasas de primas o pasan por alto las revisiones de subsidios.

Los principales impulsores de brechas incluyen la omisión de productos de índice climático, diferentes bases de tipo de cambio, la cadencia de actualización y si los fondos público-privados se consolidan con carteras privadas. El alcance disciplinado de Mordor, la actualización anual y el modelado de doble vía minimizan esas discrepancias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 52,28 B (2025) | ���ϲ����� | |

| USD 39,97 B (2025) | Global Consultancy A | Limitado a 15 países; excluye coberturas paramétricas |

| USD 46,10 B (2024) | Industry Journal B | Utiliza factores de rendimiento estáticos, omite el crecimiento de la distribución digital |

| USD 43,31 B (2024) | Research Publisher C | Tasa de prima uniforme, sin normalización de divisas |

Estos contrastes muestran que el enfoque de Mordor, basado en variables y actualizado regularmente, ofrece una línea de base equilibrada y transparente en la que los clientes pueden confiar para sus decisiones de planificación e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de seguros de cosecha?

El mercado global de seguros de cosecha se sitúa en USD 58,07 mil millones en 2026 y está en camino de alcanzar USD 98,26 mil millones en 2031 a una CAGR del 11,07%.

¿Qué región lidera el mercado global de seguros de cosecha en la actualidad?

América del Norte lidera el mercado global de seguros de cosecha con una cuota de ingresos del 45,10% en 2025, respaldada por el longevo Programa Federal de Seguros de Cosecha de los Estados Unidos.

¿Qué tipo de producto tiene la mayor cuota del mercado de seguros de cosecha?

El seguro de cosecha multirriesgo domina el mercado de seguros de cosecha, captando el 47,10% de las primas globales en 2025.

¿Por qué el mercado de seguros de cosecha está creciendo tan rápidamente en ��������-�ʲ���í�ھ�����?

El mercado de seguros de cosecha de ��������-�ʲ���í�ھ����� se está expandiendo a una CAGR del 10,36% porque India y China están escalando grandes programas subsidiados que hacen la cobertura asequible para millones de pequeños agricultores.

¿Cómo influye la tecnología digital en el mercado global de seguros de cosecha?

Las imágenes satelitales, los sensores de Internet de las Cosas y el análisis impulsado por inteligencia artificial reducen los índices de siniestralidad y aceleran las reclamaciones, permitiendo nuevos productos paramétricos que amplían el mercado global de seguros de cosecha a los agricultores desatendidos.

¿Qué desafíos podrían frenar el mercado global de seguros de cosecha?

Las brechas de asequibilidad para los agricultores marginales, el riesgo de fraude y las preocupaciones sobre la privacidad de los datos pueden moderar el crecimiento, aunque los subsidios públicos y los avances en la teledetección están abordando constantemente cada obstáculo.

Última actualización de la página el: