Tamaño y �ʲ����پ������貹����ó�� del Mercado de la Construcción en Tanzania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

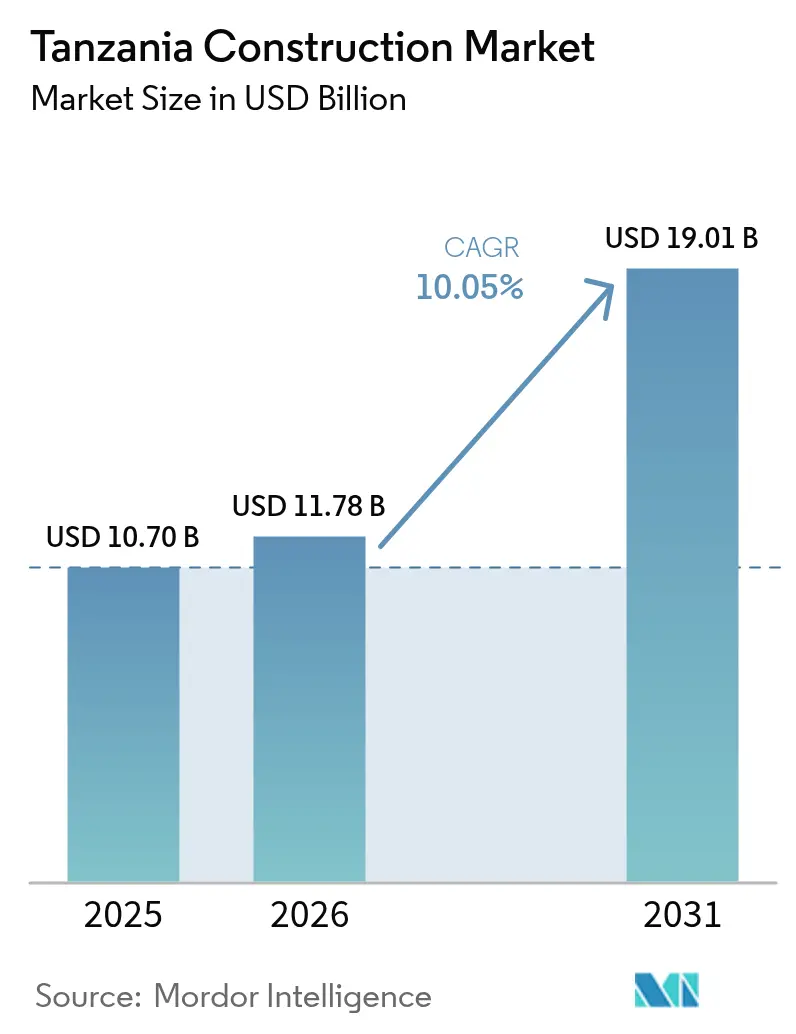

| Tamaño del mercado en el año base (2025) | 10.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.05% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Tanzania por ���ϲ�����

Se espera que el tamaño del mercado de la construcción en Tanzania crezca de USD 10.700 millones en 2025 a USD 11.780 millones en 2026, y se prevé que alcance USD 19.010 millones en 2031 a una CAGR del 10,05% durante 2026-2031. El impulso proviene de la transición de Tanzania hacia un ingreso medio-bajo, el gasto público sostenido y una agenda de reformas que ahora atrae capital privado más profundo. Los proyectos de infraestructura, como el Ferrocarril de Vía Estándar y el Proyecto Hidroeléctrico Julius Nyerere, continúan dominando las carteras de pedidos, mientras que las políticas de vivienda asequible, los incentivos para la construcción sostenible y los métodos modernos de construcción generan nuevas capas de demanda. El crecimiento de la población urbana, especialmente en Dar es Salaam, amplía el flujo de proyectos residenciales y de uso mixto, y la adopción gradual de la prefabricación está comenzando a comprimir los ciclos de los proyectos. Al mismo tiempo, la volatilidad en los precios de los materiales y la escasez puntual de mano de obra calificada presionan los márgenes a corto plazo, impulsando a los promotores hacia asociaciones más estrechas con proveedores, un mayor uso de insumos locales y programas de formación más formales. La intensidad competitiva sigue siendo alta, con contratistas internacionales liderando los megaproyectos y empresas locales consolidándose en torno a obras civiles de mediana envergadura.

Conclusiones Clave del Informe

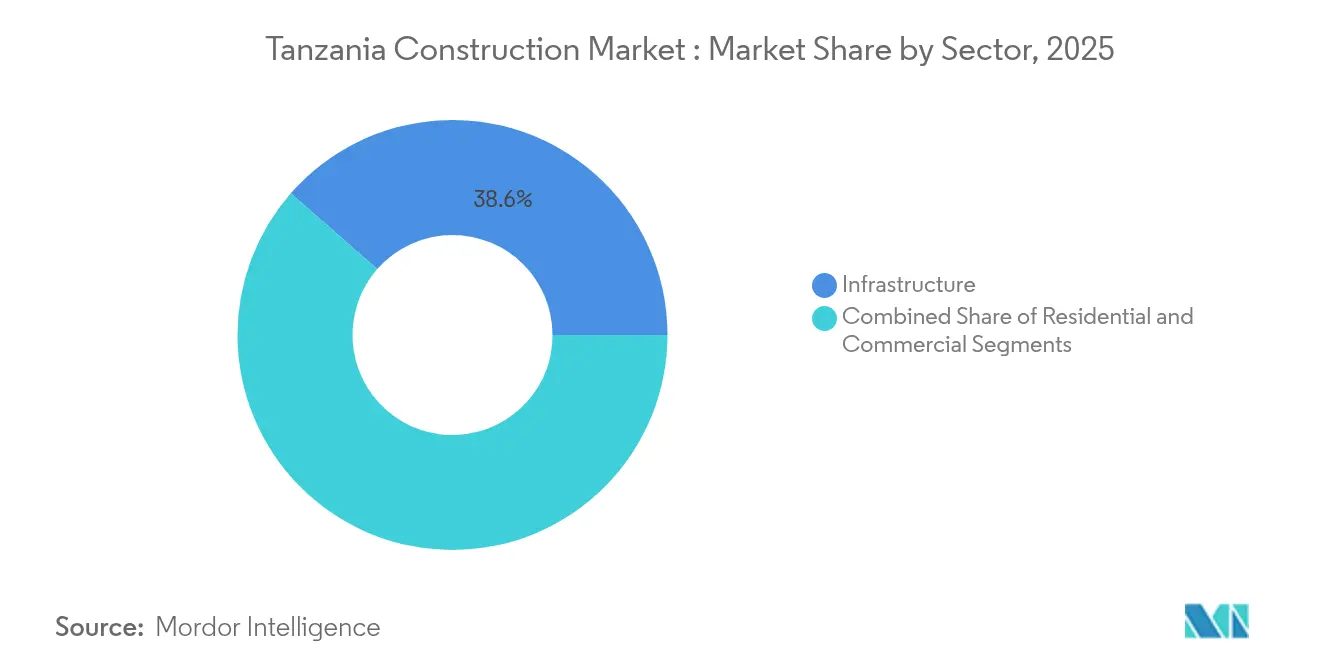

- Por sector, la Infraestructura captó el 38,55% de la participación del mercado de la construcción en Tanzania en 2025. Se proyecta que el tamaño del mercado de la construcción en Tanzania para infraestructura crezca a una CAGR del 11,32% entre 2026 y 2031.

- Por tipo de construcción, la Nueva Construcción captó el 83,40% de la participación del mercado de la construcción en Tanzania en 2025. Se proyecta que el tamaño del mercado de la construcción en Tanzania para nueva construcción crezca a una CAGR del 10,12% entre 2026 y 2031.

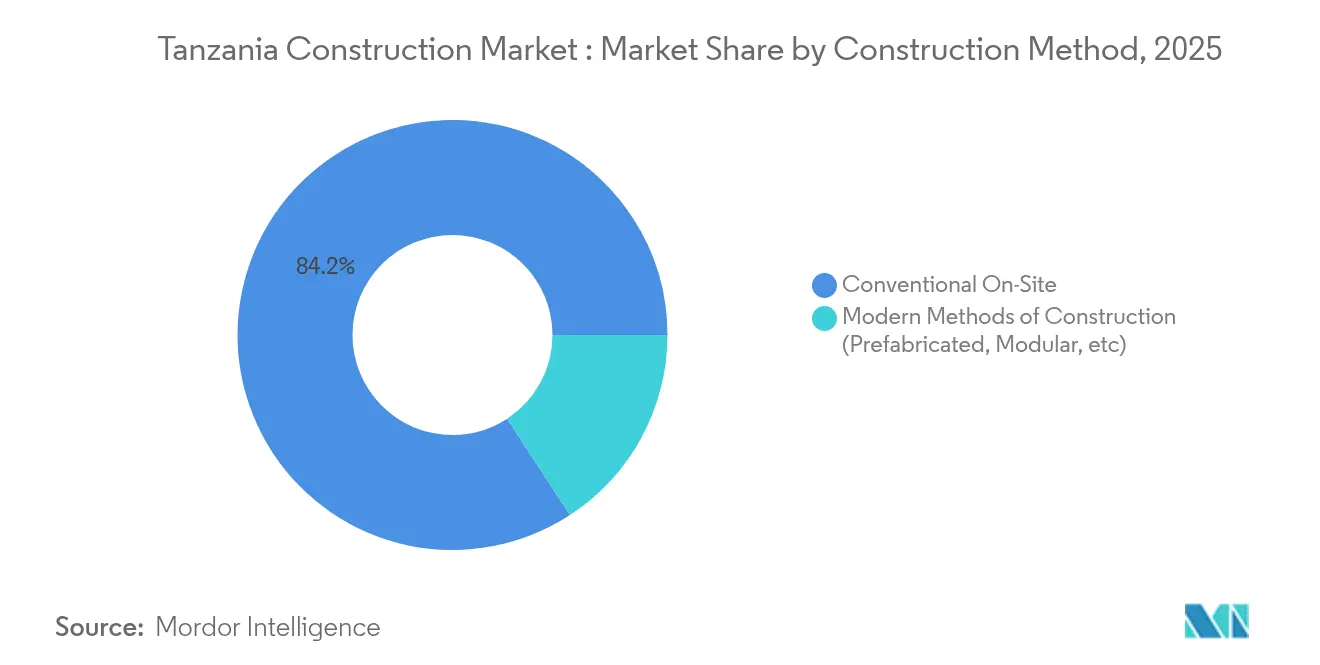

- Por método de construcción, las técnicas convencionales en obra captaron el 84,20% de los ingresos totales del mercado en 2025. Se proyecta que el tamaño del mercado de la construcción en Tanzania para métodos modernos de construcción crezca a una CAGR del 13,35% entre 2026 y 2031.

- Por fuente de inversión, el financiamiento público captó el 64,30% del gasto total en 2025. Se proyecta que el tamaño del mercado de la construcción en Tanzania respaldado por inversión privada crezca a una CAGR del 11,95% entre 2026 y 2031.

- Por geografía, Dar es Salaam captó el 37,60% de la actividad de 2025. Se proyecta que el tamaño del mercado de la construcción en Tanzania en las Zonas Central y del Lago crezca a una CAGR del 11,75% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción en Tanzania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión gubernamental sostenida en infraestructura y expansión de las Asociaciones Público-Privadas | +3.2% | Nacional; Dar es Salaam, Dodoma, corredores de transporte | Largo plazo (≥ 4 años) |

| Creciente urbanización y programas de vivienda asequible | +2.5% | Dar es Salaam, Zona Norte, Zona del Lago | Mediano plazo (2-4 años) |

| Crecimiento en la generación de energía y desarrollo de la red de transmisión | +1.8% | Nacional; Tierras Altas del Sur, Zona Central | Mediano plazo (2-4 años) |

| Expansión a escala nacional de carreteras, ferrocarriles, puertos y aeropuertos | +2.4% | Corredores económicos, puertos costeros | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inversión Gubernamental Sostenida en Infraestructura y Expansión de las Asociaciones Público-Privadas

El presupuesto de Tanzania para 2024/25 prioriza las obras civiles emblemáticas, y las revisiones a la Ley de Asociaciones Público-Privadas han eliminado fricciones procedimentales clave, lo que ha impulsado un aumento en los proyectos registrados y ha acelerado la creación de empleo.[1]Comisión de Planificación, "Plan de Desarrollo Anual 2024/25" La Ventanilla Electrónica de Inversiones de Tanzania acorta los plazos de aprobación, mientras que la eliminación de 374 tasas menores reduce los gastos generales de los proyectos. Están surgiendo sólidas carteras de Asociaciones Público-Privadas en los corredores ferroviario, energético y logístico, ofreciendo a los operadores privados un perfil de riesgo-ingresos más claro que se alinea con las directrices de los préstamos multilaterales. Estos marcos sustentan la capacidad del mercado de la construcción en Tanzania para movilizar financiamiento a largo plazo, mejorar la recuperación de costos y contemplar disposiciones de mantenimiento durante el ciclo de vida.

Creciente Urbanización e Iniciativas de Vivienda Asequible Respaldadas por el Gobierno en las Principales Ciudades

La población de Dar es Salaam, de casi 5 millones de habitantes, y un déficit habitacional nacional de 3 millones de unidades sustentan la necesidad de una entrega residencial a escala. Los fondos destinados al Plan de Vivienda Samia y a los proyectos de la Corporación Nacional de Vivienda amplían el acceso a hipotecas y estimulan la demanda institucional de suelo urbanizado. El proyecto de vivienda Watumishi, respaldado por fondos de pensiones, está replicando un modelo de alquiler con opción a compra en 19 regiones, lo que ilustra cómo el mercado de la construcción en Tanzania absorbe ahora canales de financiamiento diversificados. El aumento de los ingresos disponibles, junto con las nuevas normas de zonificación que fomentan proyectos de mayor densidad, respalda aún más los formatos multifamiliar y de uso mixto.

Crecimiento Sostenido en la Infraestructura de Generación y Transmisión de Energía para Satisfacer la Demanda Energética

La finalización del Proyecto Hidroeléctrico Julius Nyerere de 2.115 MW en 2025 añadirá un suministro de carga base significativo y desbloqueará la construcción secundaria en torno a líneas de transmisión y parques industriales. La electrificación rural ya ha elevado el acceso al 43%, impulsando la demanda de subestaciones, plantas de energía renovable a pequeña escala y mejoras en la distribución. El mercado de la construcción en Tanzania se beneficia, por tanto, de un ciclo de retroalimentación positivo en el que la nueva capacidad energética impulsa el crecimiento manufacturero, que a su vez requiere más infraestructura de almacenes, fábricas e instalaciones auxiliares.

Expansión a Escala Nacional de la Infraestructura de Transporte, Incluyendo Carreteras, Ferrocarriles, Puertos y Aeropuertos

Tanzania está siendo testigo de una expansión significativa de su infraestructura de transporte, que abarca carreteras, ferrocarriles, puertos y aeropuertos. Entre las iniciativas más destacadas se encuentran la Fase 4 del Ferrocarril de Vía Estándar, 2.000 km de autopistas nacionales planificadas y el dragado del puerto en el Lago Victoria, que en conjunto sustentan una estrategia multimodal orientada a mejorar la conectividad del comercio regional. Esta expansión de infraestructura está siendo respaldada por mecanismos de financiamiento innovadores, como el Bono de Infraestructura Samia, valorado en aproximadamente USD 58 millones (TZS 150.000 millones), lo que refleja la creciente dependencia del gobierno en instrumentos basados en el mercado para movilizar capital doméstico destinado a obras públicas. Estas iniciativas están impulsando una sólida cartera de proyectos de construcción, mejorando las tasas de utilización de equipos y sosteniendo la visibilidad de pedidos para los contratistas, fortaleciendo así las perspectivas de crecimiento a mediano y largo plazo del mercado de la construcción en Tanzania.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de los Materiales de Construcción Impulsada por Disrupciones Globales y Regionales | -1.2% | Nacional, con mayor impacto en las regiones del interior | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada en Ingeniería, Gestión de Proyectos y Oficios Técnicos | -0.8% | Nacional, más grave en los centros de construcción emergentes | Mediano plazo (2-4 años) |

| Alta Dependencia de Equipos y Materiales Importados que Incrementan los Costos y Retrasos en los Proyectos | -0.6% | Nacional, con concentración en los principales proyectos de infraestructura | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los Precios de los Materiales de Construcción Impulsada por Disrupciones Globales y Regionales

Los precios del cemento aumentaron a USD 7,5 por bolsa incluso cuando la capacidad superó los 9,1 millones de toneladas, lo que pone de manifiesto las distorsiones relacionadas con la cadena de suministro y los impuestos. Los insumos de acero siguen el mismo patrón. Aunque los proyectos de extracción, como el mineral de hierro de Liganga y el carbón de Mchuchuma, tienen como objetivo localizar la producción, el mercado de la construcción en Tanzania sigue siendo vulnerable a los cambios en los aranceles de importación y a los cuellos de botella logísticos. Los promotores responden negociando contratos indexados, adelantando los pedidos de materiales y explorando áridos alternativos para gestionar la exposición a los costos.

Escasez de Mano de Obra Calificada en Ingeniería, Gestión de Proyectos y Oficios Técnicos

Una discrepancia persistente entre los planes de estudio de Educación y Formación Técnica y Profesional y las competencias a nivel de obra limita los plazos de entrega, especialmente en obras civiles complejas. Las brechas salariales y los desequilibrios de género reducen aún más el grupo de talentos disponibles. Las intervenciones de desarrollo de capacidades se centran ahora en aprendizajes estructurados, mejoras en las habilidades de supervisión y financiamiento agrupado para contratistas que incorpora cláusulas de formación en el trabajo. Estas medidas atenuarán el lastre a corto plazo, pero requerirán una coordinación concertada entre las partes interesadas para cerrar completamente la brecha de competencias.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Mantiene el Liderazgo a Través de Obras Civiles Emblemáticas

La infraestructura representó el 38,55% del gasto en 2025, otorgando al segmento la mayor participación individual en el mercado de la construcción en Tanzania. El respaldo de USD 200 millones del Banco Mundial para el proyecto de Transporte Integrado y Sostenible de Dodoma subraya el apoyo multilateral continuo y se prevé que eleve la producción de la ciudad en un 2% una vez completado. Dichas inversiones posicionan a la infraestructura para lograr una CAGR del 11,32% hasta 2031. Esta trayectoria de crecimiento depende de las ganancias en conectividad de corredores, los beneficios derivados de la expansión portuaria y el marco de Asociaciones Público-Privadas en maduración que canaliza capital privado hacia carreteras de peaje y parques logísticos. El mercado de la construcción en Tanzania considera, por tanto, la infraestructura como estabilizador de la demanda y banco de pruebas para la innovación, especialmente en sistemas digitales de gestión de proyectos.

La construcción residencial ocupa el segundo lugar por valor. El gobierno busca cerrar un déficit de 3 millones de unidades mediante incentivos de política y liberación de suelo público. Las reformas hipotecarias, combinadas con proyectos de la Corporación Nacional de Vivienda valorados en USD 400 millones, amplían la penetración del crédito, mientras que los proyectos de ingresos mixtos amplían la demanda potencial. El espacio comercial queda por detrás de ambos sectores y se enfrenta a una ocupación de oficinas del 70% en Dar es Salaam, lo que lleva a los propietarios a orientarse hacia plantas flexibles y formatos de trabajo colaborativo. La oferta minorista se integra cada vez más en recintos de uso mixto, como lo ejemplifica el proyecto de USD 12 millones de Peninsula Plaza. Estas dinámicas reflejan un reposicionamiento gradual dentro del mercado de la construcción en Tanzania a medida que los promotores adoptan la cobertura de riesgo multisectorial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Las Nuevas Obras Dominan a Medida que la Demanda en Terrenos Vírgenes Supera las Renovaciones

La nueva construcción mantuvo una participación del 83,40% en 2025, lo que refleja la tendencia del tamaño del mercado de la construcción en Tanzania hacia la infraestructura fundacional y el nuevo parque de viviendas. Con una CAGR proyectada del 10,12%, los nuevos proyectos seguirán siendo el principal motor de ingresos, anclados por el Plan de Desarrollo Anual que asigna USD 6.300 millones para instalaciones civiles y sociales. Los organismos públicos prefieren las construcciones en terrenos vírgenes para cumplir con estrictos parámetros de capacidad, mientras que los promotores privados desarrollan nuevos proyectos para capturar precios de primer acceso en distritos emergentes.

Las obras de renovación son comparativamente pequeñas, aunque estratégicamente importantes. Los contratos de mejora portuaria, como la rehabilitación del Puerto de Kigoma por valor de USD 16,7 millones, se centran en las ganancias de rendimiento y los estándares de seguridad. La demanda de rehabilitación de edificios también está aumentando, con inquilinos corporativos que solicitan auditorías energéticas antes de las renovaciones de contratos de arrendamiento. Aunque los márgenes pueden ser más altos, la fragmentación de los proyectos y los desafíos en la documentación de edificios existentes limitan la escala. No obstante, los incentivos específicos para rehabilitaciones energéticamente eficientes podrían ampliar la base de ingresos de los contratistas especializados dentro del mercado de la construcción en Tanzania.

Por Método de Construcción: Las Técnicas Modernas se Aceleran pero las Obras Convencionales Siguen Predominando

Los enfoques convencionales en obra representaron el 84,20% de los ingresos en 2025. La familiaridad, las cadenas de suministro establecidas y la mano de obra fácilmente disponible explican el predominio, especialmente en obras pequeñas y medianas. Sin embargo, la evolución de los códigos de construcción y los plazos de entrega más estrictos están impulsando a los promotores a reconsiderar la metodología. Los kits de vivienda prefabricada aparecen ahora en programas de vivienda social liderados por el gobierno, validando los sistemas estructurales ensamblados en fábrica en el mercado de la construcción en Tanzania.

Los métodos modernos de construcción representan solo el 15,80% del gasto actual, pero se prevé que crezcan a una CAGR del 13,35% hasta 2031. La prefabricación acorta los ciclos de los proyectos, reduce los residuos y mejora las métricas de seguridad laboral. Las investigaciones indican que escalar estos enfoques depende de plantillas de diseño estandarizadas, seguimiento digital de inventarios y apoyo político adaptativo. Los primeros adoptantes reportan una mayor bancabilidad a medida que los financiadores reconocen un menor riesgo de finalización. Si bien los costos de capital iniciales son más altos, los ahorros en ingeniería de valor y una ocupación más rápida por parte de los inquilinos refuerzan la economía neta, contribuyendo a anclar la transición del mercado de la construcción en Tanzania hacia sistemas de construcción industrializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Gasto Público Domina pero el Capital Privado Gana Velocidad

Las asignaciones públicas representaron el 64,30% de la actividad en 2025, consolidando el papel orquestador del Estado en el desarrollo nacional. Los compromisos del Tesoro se centran en instalaciones sociales, corredores de transporte y activos energéticos estratégicos. Las unidades de preparación de proyectos dentro de los ministerios colaboran más estrechamente con los prestamistas para cumplir con los estándares de divulgación y medioambientales, una práctica que reduce el riesgo de retrasos en el mercado de la construcción en Tanzania.

La inversión privada, aunque menor, crecerá más rápido a una CAGR del 11,95% hasta 2031 a medida que las reformas de las Asociaciones Público-Privadas entren en vigor. Los bancos nacionales están ampliando sus mesas de préstamos sindicados para operaciones de envergadura, y los reguladores del mercado de capitales están habilitando la cotización de bonos de infraestructura. Persisten desafíos en torno a la transparencia de la cartera de proyectos y las estructuras de concesión bancables, aunque los primeros casos de éxito en carreteras de peaje y atraques portuarios demuestran una viabilidad creciente. El creciente papel de los bonos verdes corporativos y los vehículos de fondos de pensiones sugiere una combinación de financiamiento diversificada que reformará las futuras estructuras contractuales dentro del tamaño del mercado de la construcción en Tanzania.

Análisis Geográfico

Dar es Salaam representó el 37,60% del volumen de negocio total de la construcción en 2025, impulsado por su posición como puerta de entrada comercial nacional, una densa base residencial y una demanda constante de espacios comerciales y logísticos. A pesar de una caída en los alquileres de oficinas de primera categoría a USD 15/m², los alquileres residenciales de alta gama continuaron aumentando, lo que subraya una dinámica de submercado bifurcada. Los promotores están reposicionándose activamente hacia recintos de uso mixto y centros logísticos de última milla, en respuesta al crecimiento del comercio electrónico y las necesidades de distribución urbana. Si bien se espera que Dar es Salaam mantenga su estatus central en el panorama de la construcción nacional, el aumento de los precios del suelo y la congestión del tráfico están fomentando el crecimiento hacia los distritos periurbanos. Se proyecta que la ciudad crezca a una CAGR del 11,62% de 2026 a 2031, manteniendo su liderazgo a través de inversiones urbanas e infraestructurales de alto valor.

El Corredor Central, anclado por el papel de Dodoma como capital administrativa, está llamado a encabezar el crecimiento futuro junto con la Zona del Lago. Los desarrollos liderados por el gobierno, como la Ciudad Gubernamental en Mtumba, junto con iniciativas de infraestructura respaldadas por organismos multilaterales —incluyendo autopistas y aeropuertos— están expandiendo la huella de construcción de la región. En particular, se espera que la modernización del aeropuerto de Dodoma refuerce su conectividad con las rutas comerciales del interior.

La Zona del Lago, que incluye ciudades como Mwanza, está emergiendo como un importante centro logístico e industrial del interior. La región está experimentando un auge de la construcción impulsado por las mejoras en los puertos del Lago Victoria y los corredores de transporte asociados. Las mejoras aeroportuarias en Mwanza refuerzan aún más su función de comercio regional. Las Tierras Altas del Sur, especialmente Mbeya e Iringa, están aprovechando los efectos secundarios de infraestructura del Proyecto Hidroeléctrico Julius Nyerere, que está estimulando el desarrollo de parques de agroindustria y vivienda local. Mientras tanto, Zanzíbar está acelerando la actividad de infraestructura con un programa de mejora de carreteras de USD 210 millones que cubre 103,5 km, diseñado para desbloquear corredores turísticos e impulsar el desarrollo localizado. Aunque de menor escala, estas regiones desempeñan un papel vital en la descentralización de la demanda, contribuyendo a la resiliencia multirregional del mercado de la construcción en Tanzania.

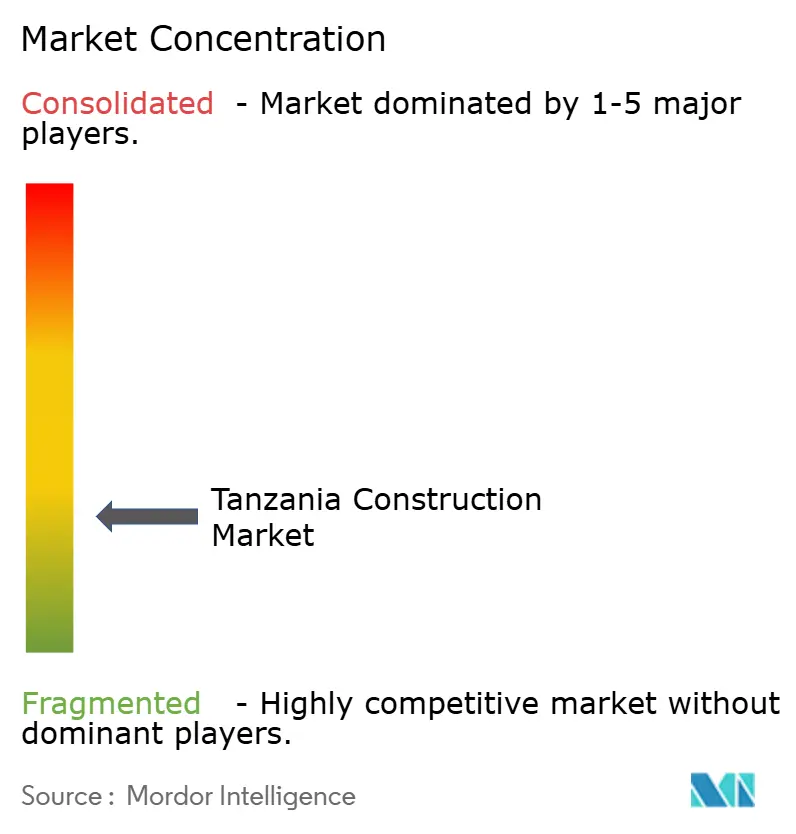

Panorama Competitivo

El campo competitivo sigue siendo fragmentado, con las principales empresas internacionales dominando los proyectos emblemáticos y una larga cola de contratistas nacionales que se encargan de carreteras secundarias, instalaciones municipales y lotes de vivienda pública. China Civil Engineering Construction Corporation, Sinohydro y Yapi Merkezi cuentan con sólidas carteras de proyectos, respaldadas por financiamiento de crédito a la exportación y capacidad de entrega llave en mano. Los contratistas locales, aunque numerosos, se enfrentan a restricciones de capital de trabajo y flotas de equipos limitadas. La política gubernamental reserva ahora determinados contratos de carreteras para entidades tanzanas, incluidas cuotas específicas para empresas de propiedad femenina; esta intervención está mejorando gradualmente la capacidad autóctona.

El posicionamiento estratégico es cada vez más temático. Los actores internacionales se centran en ferrocarriles, energía hidroeléctrica y terminales de aguas profundas donde importan las economías de escala. Las empresas nacionales apuntan a escuelas, clínicas de salud y viviendas de mediana altura, aprovechando las normas de adquisición localizadas. La construcción sostenible y las soluciones de vivienda asequible presentan nuevos espacios en blanco, respaldados por el Consejo de Construcción Sostenible de Tanzania y las líneas de financiamiento de la Corporación Financiera Internacional. Los contratos de Ingeniería, Adquisición y Construcción que se alinean con las cláusulas FIDIC son ahora habituales en las licitaciones de megaproyectos.

Las estructuras de reparto de riesgos están evolucionando a medida que los prestamistas exigen mayores protecciones contra sobrecostos y garantías de desempeño. Las herramientas digitales, como el Modelado de Información de la Construcción y el monitoreo de obras mediante drones, están entrando lentamente en los proyectos de alto valor, mejorando la visibilidad de las partes interesadas y la velocidad de resolución de disputas. La escasez en el mercado laboral está impulsando a las empresas a invertir en academias internas y a colaborar con institutos de formación profesional. En general, el mercado de la construcción en Tanzania observa cómo la intensificación de la competencia converge con las mejoras de capacidad, elevando colectivamente los estándares de entrega.

Líderes del Sector de la Construcción en Tanzania

Advent Construction Ltd

Estim Construction Co. Ltd

Becco Limited

Salem Construction Limited

Mohammedi Builders Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: El Banco Mundial aprobó USD 200 millones para el proyecto de Transporte Integrado y Sostenible de Dodoma, con el objetivo de mejorar la movilidad y crear más de 10.000 empleos

- Febrero de 2025: Shimizu Corporation obtuvo un contrato de USD 16,7 millones para renovar el Puerto de Kigoma, mejorando el movimiento de pasajeros en el Lago Tanganica

- Diciembre de 2024: Tanzania y CRDB Bank lanzaron el Bono de Infraestructura Samia de USD 60 millones para financiar mejoras de carreteras a través de TARURA

- Octubre de 2024: JICA otorgó una subvención de USD 27 millones para la Carretera de Circunvalación Interior de la Ciudad de Dodoma, añadiendo 6,5 km de calzada nueva o ampliada

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el sector de la construcción en Tanzania como el valor de las obras ejecutadas en los segmentos residencial, comercial, industrial e infraestructura civil, independientemente de si los proyectos son financiados pública o privadamente y de si la actividad es en obra o prefabricada fuera de ella. La cifra refleja los ingresos de los contratistas declarados o imputados a nivel de obra, netos de IVA y ajustados a precios de 2024 antes de la conversión a dólares estadounidenses del año en curso.

Exclusión del alcance: las instalaciones de extracción minera y los trabajos especializados de EPC de petróleo y gas quedan fuera de este universo para evitar la doble contabilización.

Descripción general de la segmentación

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Casas Unifamiliares

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logístico

- Otros

- Infraestructura

- Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y Otros)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Nueva Construcción

- ���ԴDZ�������ó��

- Por Método de Construcción

- Construcción Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- ��ú����������

- Privada

- Por Región (Tanzania)

- Dar es Salaam

- Dodoma y Corredor Central

- Norte de Tanzania

- Zona del Lago

- Resto de Tanzania

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de obra en Dar es Salaam, asesores de financiación de proyectos en Nairobi y distribuidores de materiales de construcción activos en la Zona del Lago. Sus perspectivas sobre las tarifas diarias vigentes, los plazos de entrega del acero importado y la adopción de métodos modernos cubrieron las brechas de datos y fundamentaron los supuestos del modelo en las realidades del mercado.

Investigación documental

Los analistas de Mordor comenzaron con datos macroeconómicos de la Oficina Nacional de Estadísticas de Tanzania, comunicados monetarios del Banco de Tanzania y documentos del presupuesto de capital del Ministerio de Obras, complementados con datos comerciales de UN Comtrade y avisos de proyectos publicados por TANROADS, TIC y AfDB. Los archivos de empresas y las divulgaciones de licitaciones se revisaron a través de D&B Hoovers y Dow Jones Factiva para establecer referencias de tarifas unitarias y carteras de pedidos de contratistas. Artículos académicos sobre la intensidad del cemento por metro cuadrado y estudios revisados por pares sobre la demanda de vivienda urbana proporcionaron coeficientes de ingeniería. Estos títulos ilustran, sin agotar, el conjunto de fuentes secundarias; decenas de conjuntos de datos abiertos y revistas adicionales respaldaron las verificaciones cruzadas.

Dimensionamiento del mercado y previsiones

Una construcción descendente utilizó la formación bruta de capital fijo nacional y la ejecución del presupuesto de desarrollo gubernamental para reconstruir los gastos en construcción, que luego se dividieron por sector utilizando registros de permisos de construcción, registros de despacho de cemento y valores de proyectos registrados por TIC. Las sumas de proveedores de precios de venta promedio muestreados multiplicados por las terminaciones estimadas en metros cuadrados proporcionaron una verificación ascendente. Los impulsores clave —la asignación de infraestructura pública, el déficit de vivienda urbana, la tendencia del precio del cemento y las perspectivas del tipo de cambio— anclan una regresión multivariante que proyecta la demanda hasta 2030. Las deficiencias en los datos del sector informal se subsanaron aplicando las participaciones de la encuesta de fuerza laboral validadas durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de verificaciones de anomalías, revisión por pares y reconciliación de varianzas con indicadores principales antes de su aprobación. Los informes se actualizan cada doce meses, con enmiendas provisionales cuando los cambios de política o los anuncios de proyectos alteran materialmente la línea de base.

Por qué nuestra línea de base de construcción en Tanzania merece confianza

Las cifras de mercado publicadas suelen divergir porque las empresas parten de diferentes alcances, años de índice y tratamientos de divisas.

Los principales factores de divergencia que observamos incluyen: algunos editores incorporan todo el mercado informal de autoconstrucción en sus totales, otros se limitan a edificios verticales ignorando carreteras y plantas de energía, y algunos mantienen valores históricos en chelines constantes pero los citan en dólares estadounidenses nominales, lo que infla el crecimiento durante los ciclos de depreciación. Por el contrario, el marco de Mordor alinea el alcance con los límites de la contabilidad nacional, aplica precios de venta promedio verificados y actualiza las previsiones anualmente, manteniendo las estimaciones comparables y actualizadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 10,70 mil millones | ���ϲ����� | |

| USD 12,19 mil millones | Consultoría Regional A | Incluye actividad informal de autoconstrucción y utiliza el tipo de cambio al contado sin ajuste deflactor |

| USD 5,62 mil millones | Revista Especializada B | Excluye la infraestructura civil y se basa en una muestra limitada de permisos de construcción |

Estos contrastes muestran que, una vez aplicada la alineación del alcance y la disciplina cambiaria, las cifras convergen hacia la línea de base intermedia de Mordor, en la que los planificadores de políticas y los inversores pueden actuar de manera confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la construcción en Tanzania en 2026?

El mercado está valorado en USD 11.780 millones en 2026 y está en camino de alcanzar USD 19.010 millones en 2031.

¿Qué sector concentra la mayor participación del gasto en construcción en 2025?

La infraestructura lidera con el 38,55% de los ingresos de 2025, anclada por proyectos como el Ferrocarril de Vía Estándar y la Central Hidroeléctrica Julius Nyerere.

¿A qué velocidad crece la inversión privada en comparación con el financiamiento público durante 2026-2031?

Se proyecta que el capital privado se expanda a una CAGR del 11,95% durante 2026-2031, superando al mercado en general a pesar de que los proyectos públicos siguen representando el 64,30% del gasto en 2025.

¿Qué regiones experimentarán el crecimiento de la construcción más rápido hasta 2031?

Las Zonas Central y del Lago muestran la trayectoria más rápida, con una CAGR proyectada del 11,75% impulsada por el traslado de la capital a Dodoma y las mejoras portuarias en el Lago Victoria.

¿Cuáles son los principales desafíos que enfrentan los promotores hoy en día?

La volatilidad en los precios del cemento y el acero, junto con una escasez persistente de mano de obra calificada, están comprimiendo los márgenes y extendiendo los plazos de los proyectos.

¿Cómo están impactando los métodos modernos de construcción en el mercado hasta 2031?

Las técnicas prefabricadas y modulares, aunque representan solo el 15,80% de la actividad actual, se espera que crezcan a una CAGR del 13,35% a medida que los promotores buscan una entrega más rápida y menor generación de residuos.

Última actualización de la página el: