Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cloud TV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

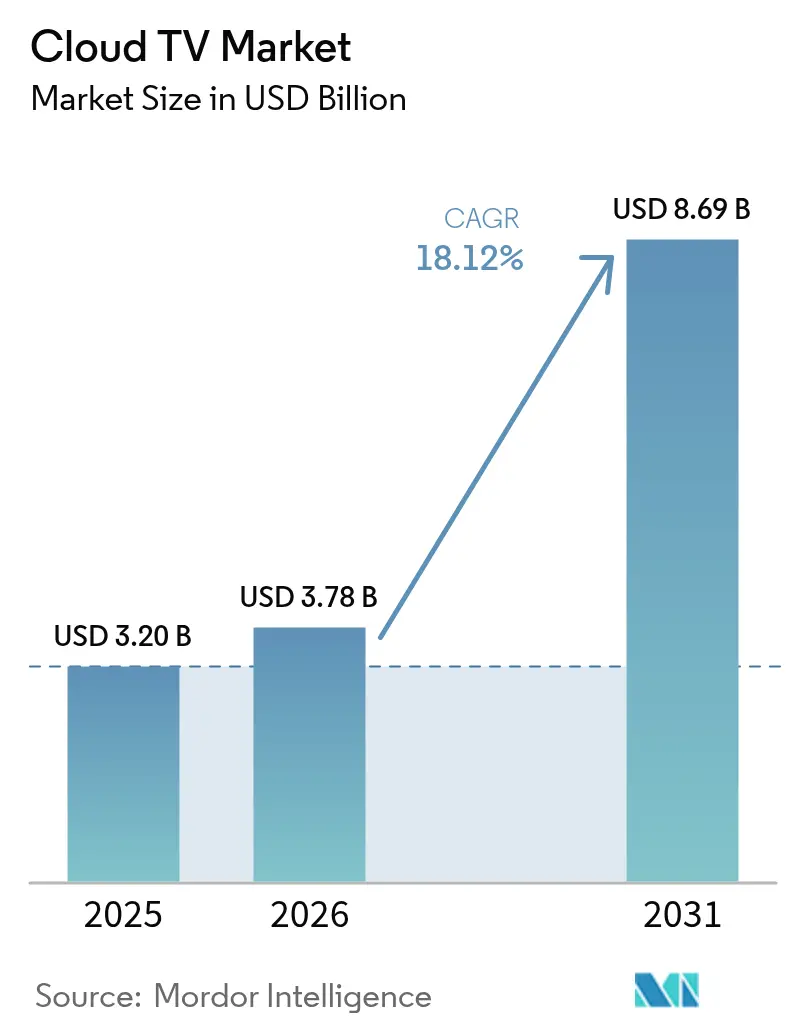

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloud TV por ���ϲ�����

El tamaño del mercado de Cloud TV en 2026 se estima en USD 3,78 mil millones, creciendo desde el valor de 2025 de USD 3,20 mil millones con proyecciones para 2031 que muestran USD 8,69 mil millones, creciendo a una CAGR del 18,12% durante 2026-2031. La creciente demanda de flujos de trabajo de video escalables, el rápido despliegue de 5G y las estrategias de convergencia de las operadoras de telecomunicaciones están impulsando la adopción. Las implementaciones en nube pública aún dominan, pero las arquitecturas híbridas están ganando terreno a medida que las empresas de medios equilibran la elasticidad con el rendimiento de nivel de radiodifusión. La fragmentación regulatoria, las restricciones en el suministro de semiconductores y el aumento de los costos de adquisición en iOS siguen siendo obstáculos para el crecimiento. La creciente competencia entre operadores de plataformas, fabricantes de equipos originales (OEM) de dispositivos y operadoras de telecomunicaciones está impulsando a los proveedores a diferenciarse mediante descubrimiento basado en inteligencia artificial, publicidad contextual y servicios integrados de juegos en la nube. Los primeros participantes en ��������-�ʲ���í�ھ����� están capturando ventajas asimétricas gracias a despliegues de red más rápidos y una adopción masiva de teléfonos inteligentes.

Conclusiones Clave del Informe

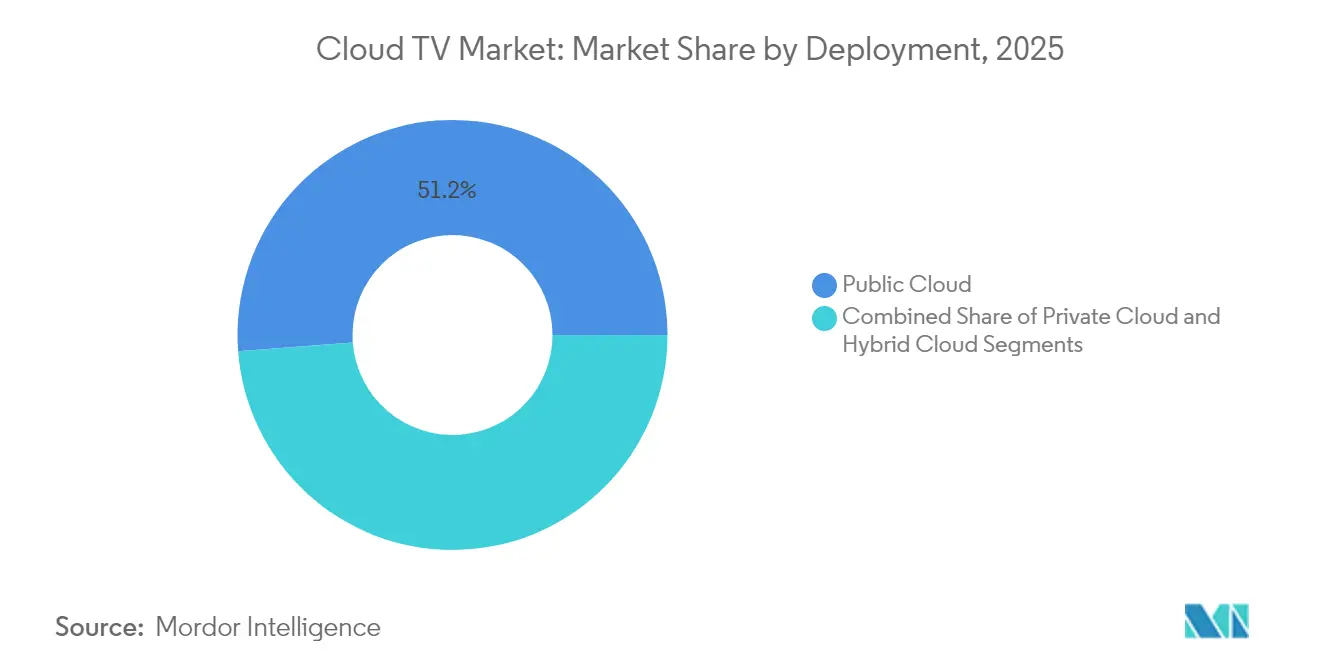

- Por implementación, el segmento de Nube Pública lideró con el 51,20% de la participación del mercado de Cloud TV en 2025, mientras que se proyecta que la Nube Híbrida crezca a una CAGR del 20,7% hasta 2031.

- Por tipo de dispositivo, las TV Conectadas capturaron el 39,30% del tamaño del mercado de Cloud TV en 2025; se espera que los �ձ��é�ڴDzԴ�s Móviles registren la CAGR más rápida del 22,9% hasta 2031.

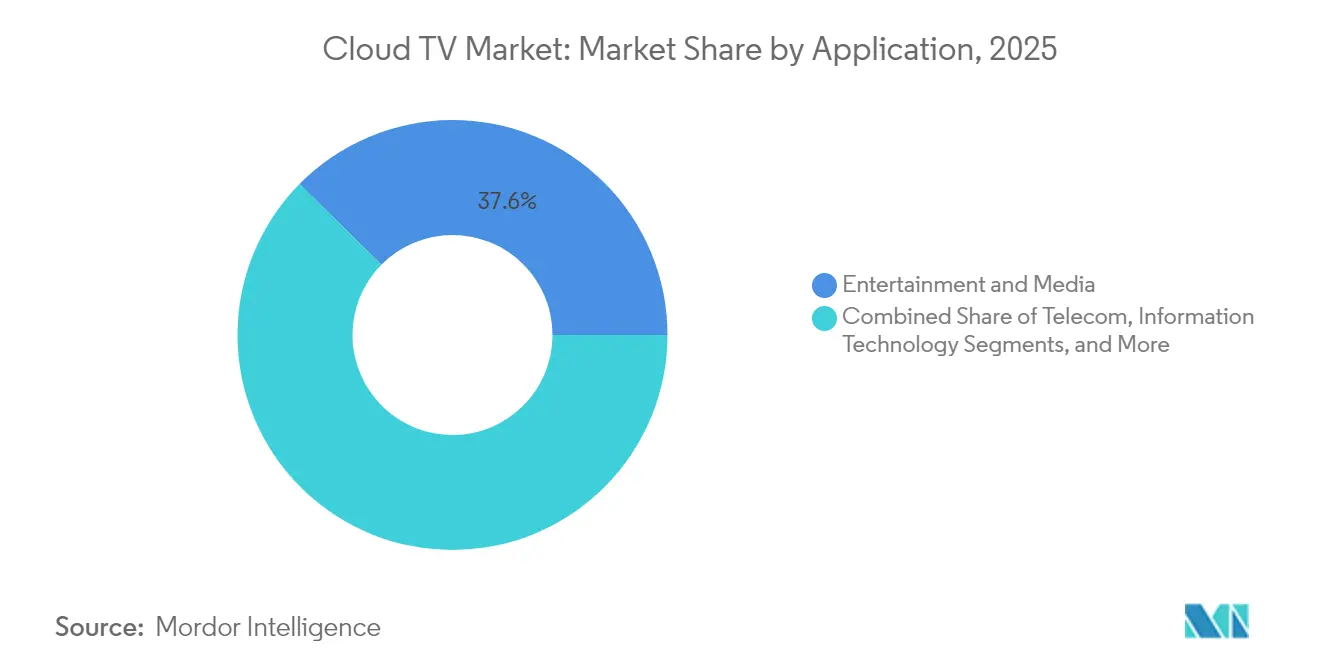

- Por aplicación, Entretenimiento y Medios representó el 37,60% del tamaño del mercado de Cloud TV en 2025, mientras que las aplicaciones de Telecomunicaciones avanzan a una CAGR del 19,4% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 59,10% de los ingresos de 2025, pero las pymes son el segmento de más rápido crecimiento con una CAGR del 21,4% hasta 2031.

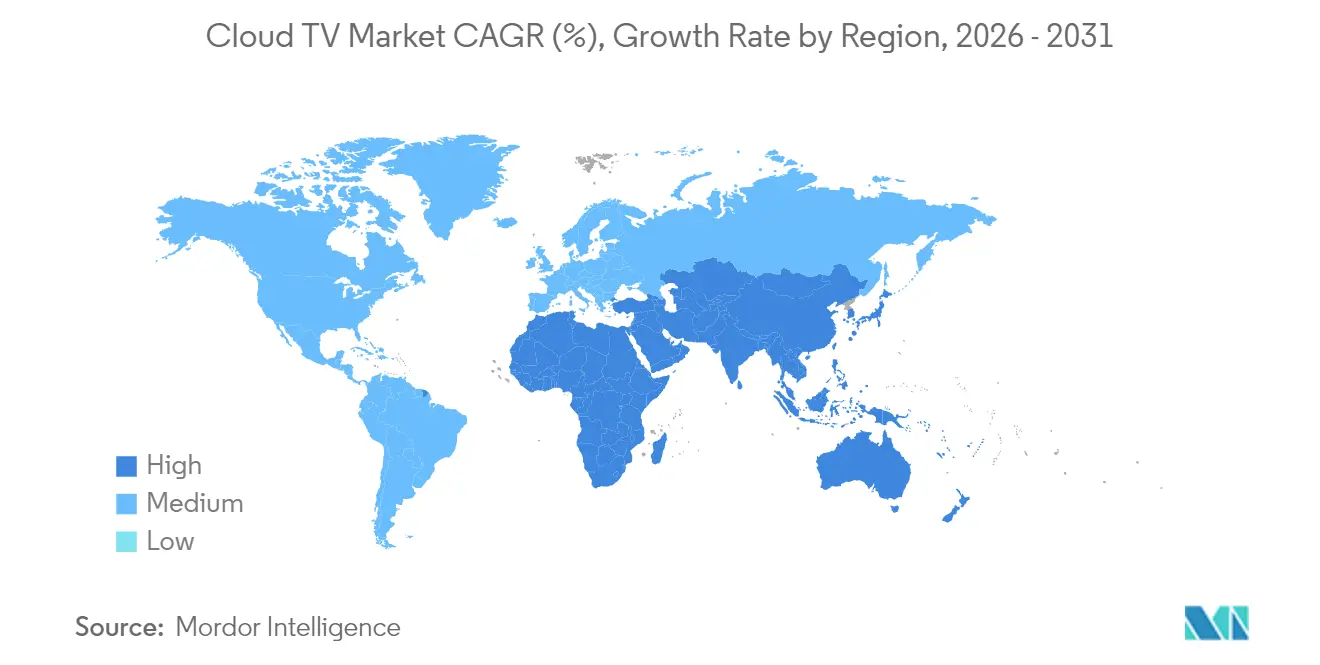

- Geográficamente, América del Norte representó el 42,50% de los ingresos de 2025, mientras que ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR prevista del 20,6% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cloud TV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Continuación del despliegue de fibra hasta el hogar que permite una entrega estable de OTT | +3.20% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida expansión del acceso inalámbrico fijo 5G en zonas rurales de América del Norte y Europa | +2.80% | Mercados rurales de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición de los operadores de televisión de pago de nivel 1 hacia la sustitución de STB con enfoque en la nube | +4.10% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración por parte de OEM de soluciones de Cloud TV con chipsets de TV conectada en Asia | +3.50% | Núcleo de APAC, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Modelos de monetización de canales FAST que aceleran la adopción por parte de los editores en Europa | +2.70% | Europa, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Plataformas SaaS multiinquilino que reducen el costo total de propiedad para operadores de nivel medio | +2.50% | Global, con mayor fuerza en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Continuación del Despliegue de Fibra hasta el Hogar que Permite una Entrega Estable de OTT

La penetración de FTTH ha superado el 50% en la mayoría de los mercados desarrollados, creando la fiabilidad de ancho de banda que el mercado de Cloud TV necesita para transmisiones en 4K y 8K sin interrupciones. Operadoras como AT&T están destinando USD 15 mil millones hasta 2025 para extender la fibra a 30 millones de hogares, lo que reduce la dependencia de costosas cachés perimetrales y fomenta la transmisión en vivo de deportes premium. Los operadores monetizan aún más la fibra mediante la oferta de planes de datos ilimitados que eliminan los límites de tasa de bits y aprovechando la calidad de servicio determinista para admitir funciones interactivas.

Rápida Expansión del Acceso Inalámbrico Fijo 5G en Zonas Rurales de América del Norte y Europa

El acceso inalámbrico fijo 5G proporciona velocidades de descarga de 100 a 200 Mbps con latencias inferiores a 10 milisegundos, convirtiendo zonas rurales anteriormente desatendidas en mercados viables para el mercado de Cloud TV. Operadoras como T-Mobile y Verizon tienen como objetivo captar entre 4 y 5 millones de suscriptores de acceso inalámbrico fijo para 2025, acelerando el alcance del servicio sin los costos de zanjas que requieren varios años. Los planes combinados de banda ancha más televisión y los casos de uso de Cloud TV portátil para propietarios de vehículos recreativos incrementan aún más la demanda rural.

Transición de los Operadores de Televisión de Pago de Nivel 1 hacia la Sustitución de STB con Enfoque en la Nube

MagentaTV de Deutsche Telekom migró 4,6 millones de suscriptores a un DVR en la nube de Broadpeak, reduciendo el hardware por suscriptor de USD 150 a menos de USD 50 y permitiendo actualizaciones de funciones semanales por aire. Migraciones similares en Vodafone, Comcast y Charter mitigan el fin del acceso condicional PowerKEY que afecta a 20 millones de decodificadores heredados. Los marcos de trabajo con enfoque en la nube también admiten sistemas de gestión unificados para operaciones en múltiples países.

Integración por Parte de OEM de Soluciones de Cloud TV con Chipsets de TV Conectada en Asia

Marcas de televisores inteligentes como Sony, Xiaomi y OnePlus están incorporando el silicio MediaTek Pentonic con capacidades integradas de sistema operativo de Cloud TV. La asociación de Whale TV con TPV incorpora funciones de Cloud TV preinstaladas en nuevas pantallas, permitiendo a los compradores prescindir de dongles adicionales. En India, Cloud TV 3.0 ahora atiende a más de 6 millones de usuarios activos a través de esta vía integrada, validando un ciclo de retroalimentación entre hardware y software que desplaza el valor de vida útil de las ventas únicas de dispositivos hacia los ingresos publicitarios recurrentes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de CDN fragmentada en el África emergente y las islas del Caribe | -2.1% | África y el Caribe, con extensión a zonas rurales de América Latina | Largo plazo (≥ 4 años) |

| Piratería persistente y uso compartido de credenciales que afectan la garantía de ingresos | -3.4% | Global, más grave en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Altos costos iniciales de codificación y transcodificación para contenido UHD/HDR | -1.8% | Global, limitando la adopción del nivel premium | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre sistemas de acceso condicional y gestión de derechos digitales heredados que ralentizan la migración para pequeños operadores de sistemas múltiples | -1.5% | Mercados heredados de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Infraestructura de CDN Fragmentada en el África Emergente y las Islas del Caribe

La latencia media dentro del país alcanza los 78 milisegundos en gran parte de África frente a menos de 45 milisegundos en América del Norte, lo que limita la transmisión consistente en 1080p. Aproximadamente el 50% del tráfico de internet de la región transita por proveedores de acceso extranjeros; las interrupciones en los cables submarinos de África Occidental en 2024 paralizaron a 13 naciones, poniendo de manifiesto su fragilidad. Sin puntos de presencia locales, los proveedores de servicios de Cloud TV deben reducir las tasas de bits, lo que deteriora la calidad de la experiencia y los rendimientos publicitarios.

Piratería Persistente y Uso Compartido de Credenciales que Afectan la Garantía de Ingresos

La piratería global de video drenó USD 67 mil millones en 2023, mientras que el uso compartido de contraseñas socava el 20% de las suscripciones de video bajo demanda por suscripción en Estados Unidos. La campaña de restricción de Netflix en 2024 recuperó 13,1 millones de cuentas, pero las plataformas de Cloud TV más pequeñas carecen del poder para imponer políticas similares. Las amenazas emergentes, incluido el aprovechamiento no autorizado de CDN y los servicios de IPTV ilícitos, erosionan las valoraciones de las licencias de contenido y reducen la confianza del gasto publicitario.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Los Modelos Híbridos Ganan Impulso

La nube pública representó el 51,20% de los ingresos en 2025, pero las configuraciones híbridas están proyectadas para crecer a una CAGR del 20,7% hasta 2031, a medida que las emisoras buscan capacidad de expansión flexible junto con una calidad de servicio predecible. Esta combinación permite a los titulares de derechos mantener archivos de deportes premium en clústeres privados mientras se apoyan en los hiperescaladores para el tráfico de eventos en vivo. Se proyecta que el tamaño del mercado de Cloud TV para implementaciones híbridas se acelere a medida que los propietarios de contenido mapeen las cargas de trabajo según las curvas de costos y abandonen los codificadores locales obsoletos. Los sectores sensibles a la regulación, como los medios del sector público, ya han trasladado el 45% de sus flujos de trabajo a nodos híbridos para localizar los datos de los usuarios. En todos los casos de uso, las migraciones por fases reducen el riesgo de la retirada de sistemas heredados, garantizando un alcance ininterrumpido de la audiencia durante las temporadas de mayor demanda.

La adopción híbrida también resuelve la gestión de derechos transfronterizos: los operadores despliegan cachés de origen en regiones públicas cercanas a las poblaciones de la diáspora, mientras que la lógica de marca de agua y gestión de derechos digitales se ejecuta en dominios privados. Los proveedores han respondido con transcodificadores basados en Kubernetes que escalan elásticamente en ambas infraestructuras. Como resultado, la facturación pasa del gasto de capital a un uso granular, lo que permite a las redes de nivel medio probar la distribución en 4K sin adquirir nuevos circuitos integrados de aplicación específica. Para 2030, los marcos de decisión para la inversión en Cloud TV ponderarán la eficiencia energética, la divulgación de emisiones de carbono y los mandatos de nube soberana con la misma importancia que la economía de la tasa de bits.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Las Estrategias Centradas en el Móvil Reconfiguran el Consumo

Las TV Conectadas entregaron el 39,30% de los ingresos de 2025, pero los teléfonos inteligentes son el punto de acceso de más rápido crecimiento con una CAGR prevista del 22,9%. La combinación de 5G con Open-RAN y paneles OLED más económicos ha difuminado la brecha de experiencia, de modo que el 4K HDR en una pantalla de 6,7 pulgadas rivaliza con los televisores de sala de estar. Las series de formato corto diseñadas para orientación vertical dominan las listas de reproducción de la Generación Z, obligando a los editores a crear guiones gráficos simultáneamente para formatos vertical y horizontal. Se espera que la participación del mercado de Cloud TV en el uso móvil supere a las TV Conectadas en varios países del Sudeste Asiático para 2027, impulsada por tarifas de datos más bajas y actualizaciones de dispositivos mediante planes de pago a plazos.

La sincronización entre múltiples dispositivos es ahora un requisito básico: los anunciantes utilizan tecnología de gráficos de hogares para secuenciar un avance de 15 segundos en el móvil, un análisis en profundidad de 30 segundos en la TV Conectada y una superposición de compra en la tableta durante la misma tarde. Los proveedores de codificadores en la nube incorporan marcadores de inserción de anuncios del lado del servidor que activan códigos QR dinámicos alineados con el tamaño de pantalla activo. Dicha convergencia reconfigura la noción de pantalla principal; la propuesta ganadora ofrecerá una transición sin fricciones en lugar de una experiencia de usuario específica por dispositivo.

Por Aplicación: El Entretenimiento Domina, las Telecomunicaciones Aceleran

Las aplicaciones de Entretenimiento y Medios contribuyeron con el 37,60% de los ingresos de 2025, impulsadas por los gigantes del video bajo demanda por suscripción que persiguen estrategias globales de estreno simultáneo. El segmento aprovecha las capacidades de baja latencia del mercado de Cloud TV para lanzar programas de entrevistas en vivo y funciones de visualización en grupo. Sin embargo, los servicios liderados por telecomunicaciones se están expandiendo más rápidamente con una CAGR del 19,4%, ya que los operadores combinan televisión, juegos en la nube y paneles de hogar inteligente para aumentar el ingreso promedio por usuario. MagentaTV de Deutsche Telekom migra las bibliotecas de contenido diferido a DVR en la nube, reduciendo los costos de renovación de decodificadores y aumentando el consumo en diferido telekom.com. Las operadoras indias integran centros de idiomas regionales en la misma aplicación, reduciendo la tasa de abandono en las ciudades de segundo nivel.

Las combinaciones entre sectores difuminan los límites: los mercados de comercio electrónico transmiten programas de compras en vivo, mientras que las marcas de fitness ofrecen entrenamientos dirigidos por instructores a través de TV Conectada. Las plataformas de telecomunicaciones ganan influencia porque controlan tanto la calidad del último kilómetro como las relaciones de facturación, lo que les permite otorgar licencias cruzadas de ventanas de contenido. Con el tiempo, los modelos de participación en los ingresos publicitarios pueden inclinarse hacia las operadoras de telecomunicaciones que puedan garantizar métricas de visibilidad de anuncios integradas en los acuerdos de nivel de servicio de calidad de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Pymes Adoptan la Flexibilidad de la Nube

Las grandes empresas aún generan el 59,10% de las ventas, pero las pymes exhiben una CAGR del 21,4% gracias a los canales de SaaS que eliminan el gasto de capital en hardware. Aproximadamente el 78% de las pequeñas empresas de medios ahora dependen de servicios de edición, empaquetado y origen sin servidor basados en suscripción para emitir canales de larga cola hpe.com (testimonio de socio de nube). El tamaño del mercado de Cloud TV accesible para las pymes se amplía a medida que las plataformas de canales FAST de marca blanca ofrecen participación en los ingresos en lugar de tarifas de licencia. Las redes lideradas por influenciadores pueden lanzarse en días, alquilando capacidad de transcodificación por minuto y salida de CDN global por gigabyte.

La orquestación en la nube nivela el campo de juego: la subtitulación con inteligencia artificial, el análisis de audiencia y la colocación contextual de anuncios, antes reservados para las emisoras de primer nivel, ahora se ofrecen como llamadas a la interfaz de programación de aplicaciones. En consecuencia, la fragmentación creativa aumenta incluso cuando la distribución se consolida en torno a un puñado de jardines vallados de sistemas operativos. Se espera que los debates sobre cuotas de descubrimiento se intensifiquen a medida que los productores de nicho busquen un espacio justo en las pantallas de inicio de los OEM.

Análisis Geográfico

América del Norte representó el 42,50% de los ingresos de 2025 gracias a la madura penetración de banda ancha, el alto nivel de suscripciones múltiples a servicios de video bajo demanda y la adopción temprana de tecnología publicitaria contextual. Los nodos regionales de CDN ofrecen tiempos de inicio inferiores a un segundo, reforzando la disposición a pagar por los niveles de 4K y Dolby Vision. Sin embargo, el elevado costo por instalación en iOS amenaza la rentabilidad de los estudios más pequeños, desviando el gasto hacia los canales de Android y web. La aparición de redes de medios minoristas, ejemplificada por la integración de Walmart del sistema operativo SmartCast de VIZIO, demuestra cómo los minoristas con datos enriquecidos pueden eludir a los radiodifusores tradicionales y vender inventario incremental de TV Conectada directamente a las marcas.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 20,6%, impulsada por el despliegue masivo de 5G, los televisores Android asequibles y la curación de contenido en idiomas regionales. La iniciativa Cloud TV 3.0 de India incorpora asistentes de voz en 10 dialectos, desbloqueando audiencias anteriormente vinculadas al cable. Los OEM chinos preinstalan sistemas operativos de televisión propietarios que funcionan también como pasarelas de comercio, otorgando a las marcas de dispositivos una mayor participación en los ingresos publicitarios. Corea del Sur realizó transmisiones en vivo en 8K de los Juegos Asiáticos de 2024 a través de 5G de acceso autónomo, estableciendo un referente para la radiodifusión inmersiva. En conjunto, estos factores aceleran la migración de los espectadores de la televisión terrestre a los servicios entregados por protocolo de internet.

Europa presenta un mosaico de oportunidades y restricciones. El alto ingreso disponible respalda la adopción de paquetes premium, como se observa en los mercados escandinavos donde los hogares con fibra tienen en promedio dos aplicaciones de televisión de pago más un pase de juegos en la nube. Los proyectos piloto de segmentación de red en Alemania demuestran que el ancho de banda dedicado puede garantizar 20 ms de ida y vuelta para títulos de juegos en la nube de primera categoría, aunque las normativas específicas de cada país sobre cajas de botín complican los lanzamientos a escala paneuropea. Al mismo tiempo, las fusiones y adquisiciones transfronterizas, como la adquisición de Vodafone Italia por parte de Swisscom, señalan un impulso para consolidar espectro, redes troncales de fibra y derechos de transmisión bajo menos paraguas, prometiendo sinergias de mayor alcance swisscom.com. Los compromisos de neutralidad de carbono de Europa están impulsando a las emisoras a trasladar la emisión a centros de datos más ecológicos, lo que podría acelerar las migraciones a la nube híbrida.

Panorama Competitivo

La competencia se intensifica en las capas de hardware, plataforma y servicios. Samsung aprovecha su cuota del 12,9% en sistemas operativos de televisores inteligentes para impulsar canales FAST propios y capturar el gasto publicitario que tradicionalmente fluía hacia las cadenas [2] Samsung Electronics Co., "Samsung anuncia la expansión del sistema operativo Tizen TV 2024," samsung.com . Roku contrarresta licenciando su sistema operativo a marcas de televisores económicos mientras corteja a los especialistas en marketing con Roku Ad Watermark, un identificador de prevención de fraude [3]Roku Inc., "Roku Ad Watermark protege a los anunciantes de transmisión," roku.com . La adquisición de VIZIO por parte de Walmart por USD 2,3 mil millones subraya el valor estratégico de poseer la pantalla y la ruta de datos.

Los proveedores de tecnología están reforzando sus capacidades de inteligencia artificial. Amagi adquirió Argoid para perfeccionar su pila de recomendaciones de aprendizaje automático, prometiendo un aumento del 30% en la tasa de clics en las primeras pruebas A/B amagi.com. Cineverse está desarrollando cineSearch sobre Google Cloud Vertex AI para resolver la fatiga de "qué ver" mediante similitud vectorial entre diálogos, estados de ánimo y atributos de actores cineverse.com. Los operadores de telecomunicaciones incumbentes invierten en codificadores en el perímetro de la red y CDN en contenedores para poder garantizar la tasa de bits y la visibilidad publicitaria como parte de los contratos de calidad de servicio, una ventaja diferencial que los competidores exclusivos de video bajo demanda por suscripción no pueden igualar.

A medida que las plataformas convergen, el poder de negociación se desplaza hacia los OEM y los proveedores de servicios de internet que controlan el espacio en los dispositivos o la latencia del último kilómetro. La exclusividad de contenido sigue siendo relevante, pero ya no es suficiente; los conocimientos granulares sobre la audiencia, la entrega predictiva y la medición publicitaria dictan ahora los términos de las asociaciones. Los cinco principales actores controlan colectivamente aproximadamente el 45% de las horas de transmisión globales, dejando espacio para que los disruptores ocupen nichos mediante el enfoque en idiomas regionales o el contenido interactivo.

Líderes de la Industria de Cloud TV

Brightcove Inc.

Kaltura Inc.

Roku Inc.

Comcast Technology Solutions

Amazon Web Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La plataforma OTT de Dish TV, Dish TV Watcho, forjó una alianza estratégica con el sistema operativo Cloud TV de Cloud Walker, un destacado sistema operativo para televisores inteligentes. Esta asociación busca mejorar las experiencias de visualización, otorgando acceso a la biblioteca de entretenimiento de Watcho en más de 200 marcas de televisores inteligentes que utilizan el sistema operativo Cloud TV. Como resultado de esta colaboración, la extensa biblioteca de contenido de Watcho se integrará sin problemas en el sistema operativo, llegando a la creciente audiencia de Cloud Walker de 18 millones de usuarios en más de 6 millones de dispositivos.

- Noviembre de 2024: Comcast Technology Solutions ha presentado su innovadora plataforma Cloud TV, dirigida al sector de video premium a escala global. Según su anuncio, Cloud TV promete una experiencia de visualización versátil, fusionando contenido de radiodifusión y OTT, todo facilitado a través de un servicio gestionado en la nube que opera las 24 horas del día.

- Octubre de 2024: Deutsche Telekom lanzó su paquete "5G+ Gaming", que ofrece a los suscriptores acceso a 100 títulos premium alojados en la nube con segmentos de red de baja latencia garantizada para mejorar la calidad del juego.

- Septiembre de 2024: CloudTV, bajo el liderazgo del cofundador y director de operaciones Abhijeet Rajpurohit, tiene previsto ampliar el alcance de su sistema operativo a los decodificadores a principios de 2025. La ambición es revolucionar las experiencias televisivas en toda India. Fundada en 2017, CloudWalker, la empresa detrás del sistema operativo CloudTV, se especializa en el desarrollo de sistemas operativos diseñados para televisores inteligentes. Rajpurohit explicó: "Desarrollamos el software integral dentro de un televisor inteligente, garantizando que los usuarios puedan acceder sin esfuerzo a las aplicaciones OTT y los canales de internet."

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cloud TV como los ingresos obtenidos por plataformas de software que virtualizan las funciones del decodificador en la nube, de modo que los operadores puedan transmitir canales en vivo, catálogos bajo demanda y aplicaciones interactivas a televisores conectados, teléfonos inteligentes y otros dispositivos IP.

Exclusión del alcance: Las ventas de hardware de televisores inteligentes, consolas de videojuegos dedicadas y equipos en las instalaciones del cliente no se contabilizan.

Descripción general de la segmentación

- Por Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tipo de Dispositivo

- TV Conectada

- �ձ��é�ڴDzԴ�s Móviles

- Decodificador (STB)

- Por Aplicación

- Entretenimiento y Medios

- Telecomunicaciones

- Tecnología de la Información

- Televisión de Consumo

- Otras Aplicaciones

- Por Tamaño de Organización

- Gran Empresa

- Pequeña y Mediana Empresa

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- América del Sur

- Brasil

- Argentina

- ��é�澱����

- Resto de América Latina

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con arquitectos de plataformas en la nube, ejecutivos regionales de TV de pago, proveedores de CDN y compradores de agencias de medios en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Los conocimientos sobre el ritmo de migración a la nube híbrida, las estructuras de tarifas de licencia y los niveles emergentes con publicidad nos ayudaron a validar los hallazgos de escritorio y a ajustar los desgloses de precio-volumen.

Investigación de escritorio

Comenzamos con líneas de base de uso y gasto del año en curso a partir de conjuntos de datos abiertos, como las suscripciones de banda ancha fija de la UIT, el tráfico de video por internet de Cisco VNI, las conexiones 5G de GSMA Intelligence y los diarios de audiencia de Ofcom, que anclan el alcance de los dispositivos, el ancho de banda y los minutos de visualización. Las asociaciones comerciales como la National Association of Broadcasters, el Digital Video Broadcasting Project y la Asia Video Industry Association proporcionan actualizaciones de políticas y tasas de adopción de códecs que refinan los supuestos de penetración.

Los estados financieros de los principales proveedores de servicios de streaming, las presentaciones para inversores de las telcos y los comunicados de prensa de fuentes reconocidas suministran los precios de venta promedio y las tendencias de márgenes. Los recursos de pago, incluidos D&B Hoovers para los estados financieros de los operadores y Dow Jones Factiva para el flujo de operaciones, cubren las brechas históricas. Esta lista es ilustrativa; se consultaron muchas otras fuentes públicas y por suscripción.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir de recuentos de hogares con banda ancha, base instalada de televisores inteligentes, ratios de suscripción OTT e ingresos medios por usuario, que luego se contrastan con consolidaciones de proveedores de abajo hacia arriba muestreadas y facturación de canales para alinear los totales. Variables clave como la expansión de la cobertura 5G, el índice de precios de CDN, la participación del video con publicidad, los envíos de televisores inteligentes y las mejoras en la eficiencia de los codificadores impulsan los cambios año a año. La regresión multivariante con análisis de escenarios proyecta los valores hasta 2030, mientras que las brechas en las estimaciones de abajo hacia arriba se cubren mediante rangos de sensibilidad específicos por región acordados durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a referencias externas, tras lo cual un analista sénior revisa las anomalías antes de la aprobación final. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando eventos materiales, como grandes fusiones y adquisiciones, subastas de espectro y cambios regulatorios, alteran las líneas de base.

Por qué la línea de base de Cloud TV de Mordor se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de servicio, estructuras de precios y cadencias de actualización.

Los principales impulsores de brechas incluyen si los canales FAST financiados por publicidad se contabilizan, si las licencias de nube privada se tratan como capex u opex, y la puntualidad de las conversiones de tipos de cambio.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 3,20 B (2025) | ���ϲ����� | - |

| USD 1,66 B (2024) | Global Consultancy A | Se centra en aplicaciones OTT puras, excluye las migraciones de operadores a nube híbrida |

| USD 4,60 B (2025) | Industry Association B | Agrega contratos de proveedores de alojamiento y hardware incluido, inflando el total |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, las verificaciones cruzadas equilibradas de arriba hacia abajo y de abajo hacia arriba, y la actualización anual producen una línea de base confiable que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cloud TV?

En 2026, se espera que el tamaño del Mercado de Cloud TV alcance USD 3,78 mil millones.

¿Quiénes son los actores clave en el Mercado de Cloud TV?

Ooyala Inc., Brightcove Inc., Amino Technologies PLC, Fordela Corp. y NetSuite Inc. son las principales empresas que operan en el Mercado de Cloud TV.

¿Cuál es la región de más rápido crecimiento en el Mercado de Cloud TV?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Cloud TV?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Cloud TV.

¿Qué años cubre este Mercado de Cloud TV y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Cloud TV se estimó en USD 3,20 mil millones. El informe cubre el tamaño histórico del Mercado de Cloud TV para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Cloud TV para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: