Tamaño y �ʲ����پ������貹����ó�� del Mercado de Publicidad en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

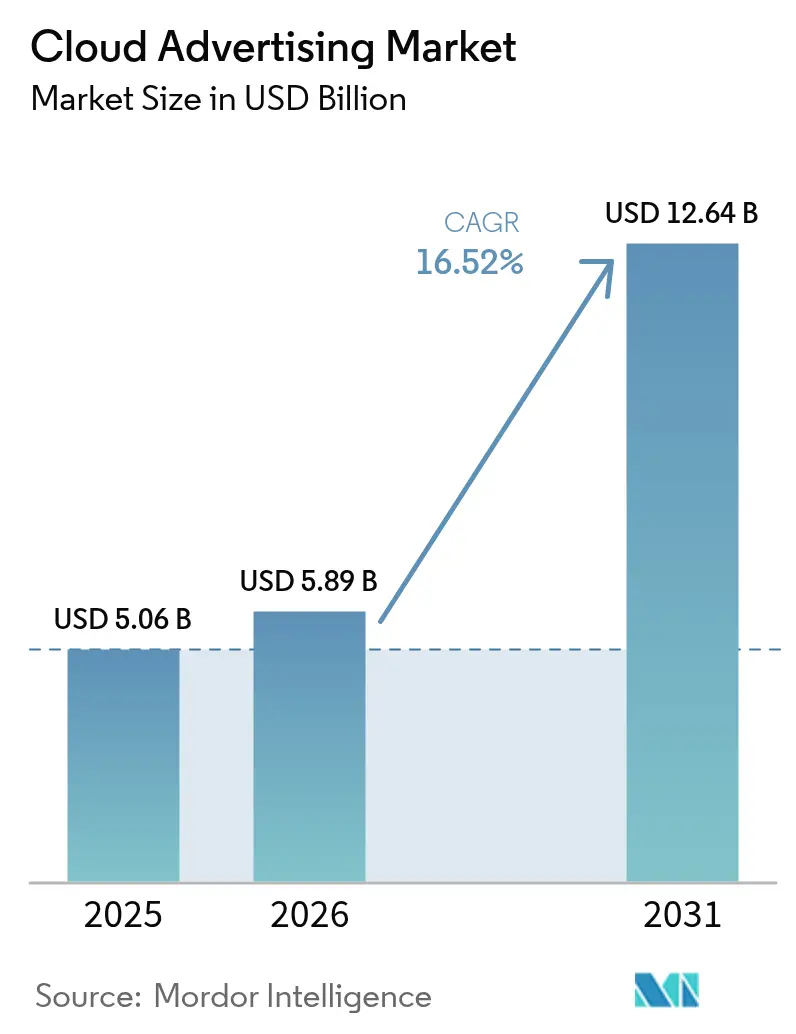

| Tamaño del Mercado (2026) | 5.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad en la Nube por ���ϲ�����

El tamaño del mercado de publicidad en la nube fue valorado en USD 5,06 mil millones en 2025 y se estima que crecerá desde USD 5,89 mil millones en 2026 hasta alcanzar USD 12,64 mil millones en 2031, a una CAGR del 16,52% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que los anunciantes sustituyen sus infraestructuras locales por servicios en la nube elásticos y habilitados con inteligencia artificial que ofrecen pujas en milisegundos, análisis en tiempo real y controles de privacidad integrados. Cada nuevo mil millones que fluye hacia las cargas de trabajo en la nube incrementa el gasto en observabilidad, cifrado e instancias con alto rendimiento de GPU, convirtiendo la infraestructura en un palanca directa de ingresos. Las cargas de trabajo que gestionan gráficos de identidad, generación creativa y medición de campañas operan cada vez más en regiones soberanas o lógicamente aisladas, lo que impulsa a los hiperescaladores a incluir plantillas de sala limpia y claves gestionadas por el cliente en las ofertas de instancias reservadas. Los ciclos de adquisición ahora involucran en igual medida a los departamentos de marketing, legal y tecnología de la información, porque la agilidad de las campañas y la alineación regulatoria han convergido en una sola negociación.

Conclusiones Clave del Informe

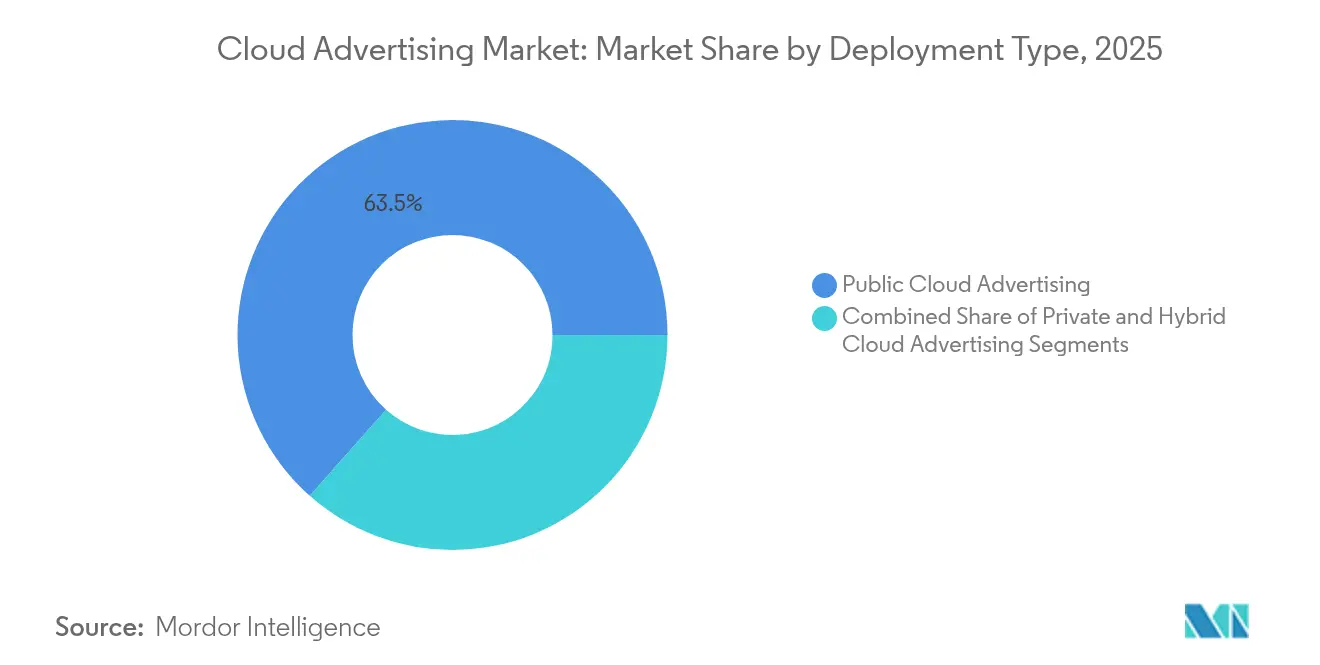

- Por tipo de implementación, los inquilinos de nube pública representaron el 63,45% de la participación del mercado de publicidad en la nube en 2025, mientras que las soluciones de nube híbrida se expanden a una CAGR del 22,97% hasta 2031.

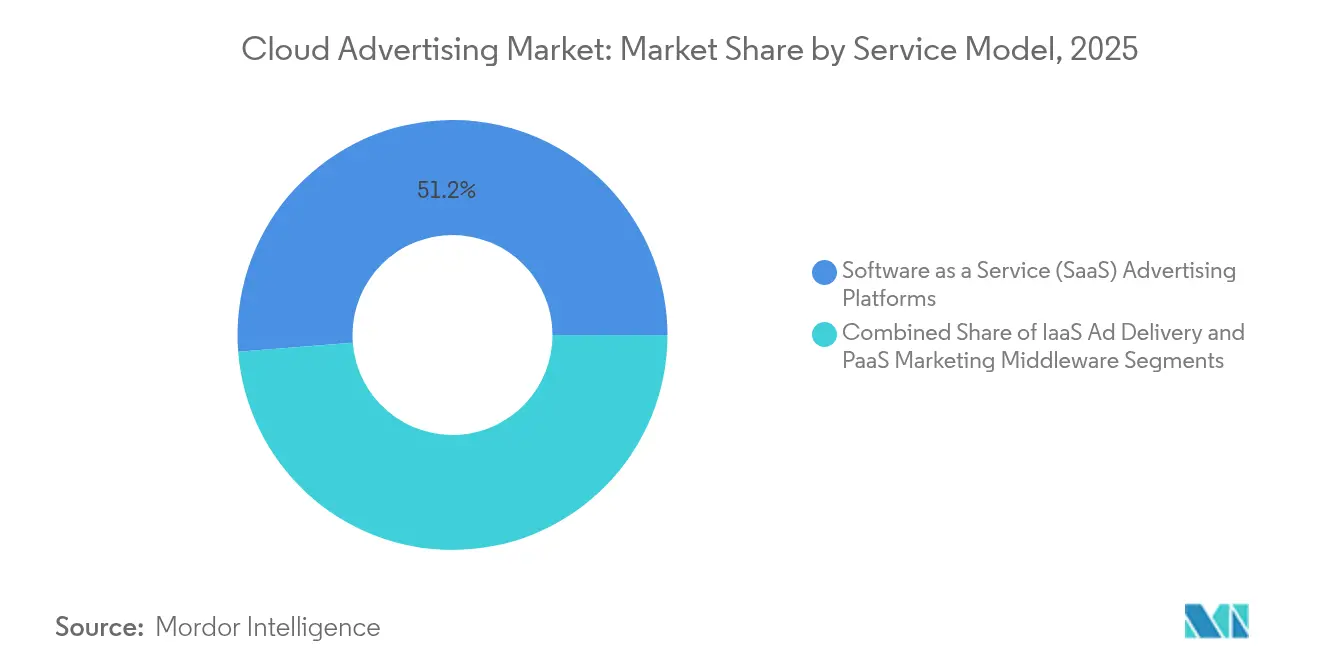

- Por modelo de servicio, las suites de software como servicio representaron el 51,25% del tamaño del mercado de publicidad en la nube en 2025; el middleware de plataforma como servicio avanza a una CAGR del 21,87% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con una participación del 23,62% del mercado de publicidad en la nube en 2025; se proyecta que los medios y el entretenimiento crecerán a una CAGR del 20,94% hasta 2031.

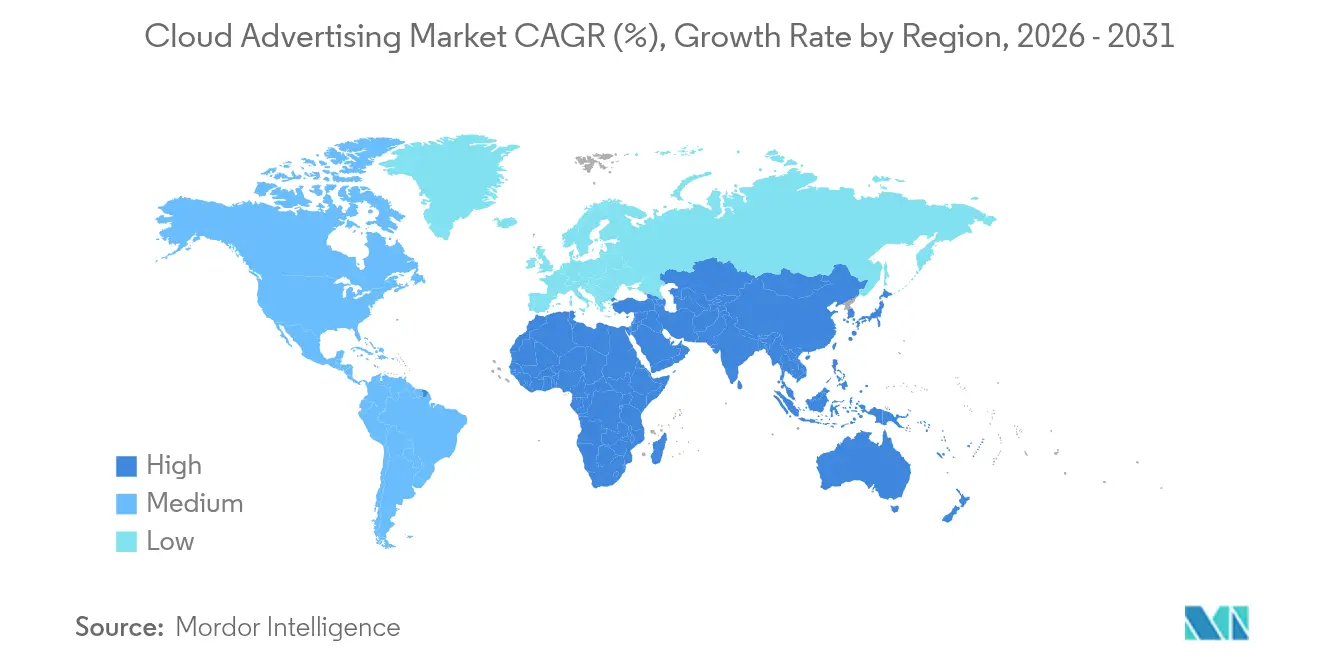

- Por geografía, América del Norte concentró el 37,65% de los ingresos de 2025, mientras que ��������-�ʲ���í�ھ����� está previsto que crezca más rápido a una CAGR del 19,46% entre 2026 y 2031.

- Los tres proveedores más grandes controlaron conjuntamente menos del 50% del gasto en 2024, lo que indica una base de proveedores moderadamente concentrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Publicidad en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Nube Pública por Redes de Medios Minoristas | +4.2% | Global, con concentración en América del Norte | Mediano plazo (3-4 años) |

| Salas Limpias de Datos de Primera Parte Centradas en la Privacidad en Europa | +2.8% | Europa, con efecto secundario en América del Norte | Corto plazo (≤2 años) |

| Auge del Video Programático que Impulsa la Demanda de Plataformas del Lado de la Demanda en la Nube en Asia | +3.5% | ��������-�ʲ���í�ھ�����, con influencia global | Mediano plazo (3-4 años) |

| Motores de Puja con Inteligencia Artificial en el Borde que Requieren Infraestructura como Servicio con Alto Rendimiento de GPU | +3.8% | Global, liderado por América del Norte y Asia | Largo plazo (≥5 años) |

| Suites Creativas de Inteligencia Artificial Generativa que Impulsan la Adopción de Software como Servicio | +2.5% | Global, con adopción temprana en América del Norte | Mediano plazo (3-4 años) |

| Expansión del Comercio Electrónico de Pequeñas y Medianas Empresas en América Latina | +1.8% | América Latina, principalmente Brasil y México | Mediano plazo (3-4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de los Medios Minoristas en la Nube Pública

Los minoristas que operan grandes tiendas de comercio electrónico trasladaron el código de entrega de anuncios a nubes públicas en 2024. Un mercado en línea redujo los tiempos de lanzamiento de campañas flash en un 43% tras migrar a grupos de GPU sin servidor y reportó ahorros de costos de dos dígitos en horas de baja demanda, liberando presupuesto para formatos de video inmersivos[1]Amazon Newsroom, "Actualización de Medios Minoristas 2025," aboutamazon.com. Las promociones por hora con conciencia de inventario han reemplazado los ciclos de actualización semanales, demostrando cómo la economía de la nube remodela la estrategia de comercialización.

Salas Limpias de Datos de Primera Parte Centradas en la Privacidad

El GDPR de Europa continúa orientando las decisiones de arquitectura. En la primavera de 2025, una emisora multinacional migró la coincidencia de audiencias a una sala limpia cifrada de BigQuery, permitiendo a los anunciantes medir el incremento sin acceder a las tablas sin procesar [2]Google Cloud Blog, "Intercambio Seguro de Datos con Salas Limpias de BigQuery," cloud.google.com. Las agencias ahora solicitan planos similares en nuevas licitaciones, lo que indica que las salas limpias se están convirtiendo en un requisito predeterminado en lugar de un complemento premium.

Expansión del Video Programático en Asia

Los minutos de transmisión móvil aumentaron considerablemente en India, Indonesia y Filipinas en 2024. Una plataforma del lado de la demanda regional añadió nodos de GPU en Singapur y redujo la latencia de subasta en un 27% durante los picos del Año Nuevo Lunar, aumentando las tasas de éxito en los espacios de televisión conectada premium [3]DSP-Asia Investor Relations, "Optimización de Latencia del Primer Trimestre de 2025," investor.dsp-asia.com. Las empresas de telecomunicaciones respondieron comercializando niveles de alojamiento en el borde adaptados a las cargas de trabajo de tecnología publicitaria, abriendo una nueva fuente de ingresos.

Motores de Puja con Inteligencia Artificial en el Borde

Los modelos basados en transformadores ahora predicen puntuaciones de participación al instante. Una plataforma de video social que implementó clústeres NVIDIA Grace-Blackwell de CoreWeave redujo el tiempo de inferencia para la optimización de pujas en un 70%, aumentando las impresiones liquidadas y canalizando nuevo gasto hacia pruebas creativas en tiempo real [4]Michael Intrator, "Presentación de OPI y Resultados de 2024," coreweave.com. A medida que la inferencia se aproxima a los límites de propagación de red, la ventaja competitiva se desplaza hacia las implementaciones en el borde.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tarifas de Salida de Datos en la Nube que Elevan el Costo Total de Propiedad | -2.3% | Global, con mayor impacto en regiones de uso intensivo de datos | Corto plazo (≤2 años) |

| Mandatos Regionales de Soberanía de Datos | -1.9% | Europa, ��������-�ʲ���í�ھ�����, Oriente Medio | Mediano plazo (3-4 años) |

| Preocupaciones por la Latencia en la Detección de Fraude Publicitario | -1.7% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de Talento en Kubernetes y DevOps | -1.2% | Global, con concentración en mercados de alto crecimiento | Mediano plazo (3-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de las Tarifas de Salida de Datos en la Nube que Elevan el Costo Total de Propiedad

Los anunciantes descubrieron en 2024 que los cargos por transferencia de datos de salida pueden erosionar el retorno sobre la inversión cuando los registros de impresiones atraviesan múltiples nubes. Un editor europeo de videojuegos redujo costos de siete cifras repatriando el tráfico a una instalación de coubicación con fibra privada, sin penalizaciones de latencia. Los equipos financieros ahora tratan la topología de red como una variable presupuestaria central.

Mandatos Regionales de Soberanía de Datos

La enmienda de seguridad de Australia de 2025 exige que ciertos datos de ciudadanos permanezcan en el país. Un banco nacional lanzó una campaña de recompensas de tarjeta de crédito sobre una infraestructura de nube soberana construida sobre VMware Cloud Foundation, manteniendo la paridad de API mientras satisfacía a los reguladores. Reglas similares en Corea del Sur y Arabia Saudita apuntan hacia la portabilidad del código con granularidad de políticas como práctica estándar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los esquemas híbridos equilibran escala con control

Se proyecta que el tamaño del mercado de publicidad en nube híbrida crecerá a una CAGR del 22,97% hasta 2031, lo que subraya la necesidad de las marcas de contar con cómputo elástico sin renunciar a los gráficos de identidad sensibles. Una aerolínea global ejecutó clústeres de Kubernetes en el borde para el procesamiento de listas de pasajeros mientras trasladaba las tareas de pronóstico a zonas públicas, lo que permitió la reorientación conforme al GDPR y la gestión de rendimiento en tiempo real. La publicidad en nube pública retuvo el 63,45% de la participación del mercado de publicidad en la nube en 2025, ya que un servicio de transmisión redujo a la mitad los costos de renderizado utilizando bloques de GPU reservados para la codificación AV1. Las implementaciones en nube privada siguen siendo críticas en finanzas y atención médica, con una aseguradora europea que redujo las horas-hombre regulatorias en un 20% tras migrar los modelos de segmentación a un clúster privado de OpenShift.

Por Modelo de Servicio: Las suites de Software como Servicio convergen la creación y la atribución

Las plataformas de software como servicio capturaron el 51,25% del tamaño del mercado de publicidad en la nube en 2025, lideradas por minoristas de moda que lanzaron colecciones cápsula a través de flujos de trabajo integrados desde la creación hasta el pago. El middleware de plataforma como servicio, que crece a una CAGR del 21,87%, unifica los flujos de fidelización, punto de venta y entrega de anuncios para optimizar el gasto promocional. La infraestructura como servicio favorece cada vez más las instancias con alta densidad de GPU; un estudio de videojuegos móviles coreano reportó una caída del 12% en el costo por adquisición tras adoptar nodos H100 bajo demanda para creatividades de difusión en tiempo real.

Por Industria de Usuario Final: El comercio minorista mantiene el liderazgo mientras los medios se aceleran

El comercio minorista y el comercio electrónico representaron el 23,62% de la participación del mercado de publicidad en la nube en 2025, impulsados por algoritmos de grandes superficies que privilegian los artículos de mayor margen en los resultados de búsqueda. Se prevé que los medios y el entretenimiento se expandan a una CAGR del 20,94%, ya que las plataformas deportivas monetizan superposiciones dinámicas que duplican los CPM promedio. Los operadores de telecomunicaciones, los bancos y los proveedores de atención médica también adoptan la publicidad en la nube, aunque hacen hincapié en la gestión del consentimiento y la preparación para auditorías.

Análisis Geográfico

América del Norte generó el 37,65% de los ingresos de 2025, respaldada por una densa conectividad entre nubes que mantiene el tiempo de ida y vuelta mediano de las solicitudes de puja por debajo de 120 ms. Las leyes de privacidad a nivel estatal introducidas en 2025 impulsaron la demanda de herramientas de política como código, recompensando a los proveedores que abstraen el cumplimiento normativo en plantillas declarativas.

Se espera que ��������-�ʲ���í�ھ����� registre el crecimiento regional más rápido a una CAGR del 19,46% entre 2026 y 2031. Los incentivos gubernamentales para la construcción de centros de datos, los proyectos de energía renovable en Guangdong y la conectividad de órbita terrestre baja en las remotas islas de Indonesia amplían conjuntamente el alcance de la publicidad móvil hacia audiencias anteriormente inaccesibles.

Europa enfrenta el régimen de privacidad más estricto. Una cadena de supermercados paneuropea federó identificadores de fidelización cifrados a través de nubes soberanas en 2025, aceptando una ligera sobrecarga de latencia a cambio de certeza en el cumplimiento normativo. Los anunciantes de toda la región aceptan cada vez más tales compromisos de rendimiento para mitigar el riesgo regulatorio.

El ciclo virtuoso de inversión en logística e ingresos publicitarios de América Latina continúa. Un especialista brasileño en cumplimiento de pedidos extendió la entrega en el mismo día al 55% de los consumidores urbanos, impulsando las tasas de clics en los listados patrocinados y permitiendo que los ingresos publicitarios superen el crecimiento del volumen bruto de mercancías.

Oriente Medio y África se benefician de nuevas rutas de fibra terrestre y construcciones de nubes soberanas. La campaña de reorientación en árabe de una aerolínea del Golfo, lanzada desde una infraestructura en Abu Dabi en 2025, generó reservas incrementales en mercados que anteriormente tenían un índice bajo en gasto digital.

Panorama Competitivo

El mercado de publicidad en la nube muestra una concentración moderada. Los proveedores de hiperescala integran canalizaciones de impresiones, inferencia en el borde y atribución de ingresos en consolas de inquilino único, pero las nubes de GPU especializadas como CoreWeave atraen a compradores con facturación basada en segundos de inferencia en lugar de horas de máquina virtual, alineándose directamente con la economía de las pujas. Los intermediarios tradicionales de tecnología publicitaria se reposicionan como capas de orquestación, exponiendo métricas transparentes de costo de venta en lugar de tarifas porcentuales sobre los medios. Los proveedores que atienden a sectores regulados enfatizan las certificaciones HITRUST o ISO-27701, demostrando que la aceleración del marketing puede coexistir con el cumplimiento normativo estricto.

Líderes de la Industria de Publicidad en la Nube

Adobe Systems Incorporated

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Salesforce presentó AgentExchange, un mercado de componentes de inteligencia artificial reutilizables para recorridos omnicanal.

- Febrero de 2025: Microsoft habilitó anuncios interactivos de tipo sala de exposición dentro de Copilot, permitiendo la exploración de productos en lenguaje natural.

- Febrero de 2025: Adobe lanzó suscripciones de nivel comercial de Firefly dentro de Creative Cloud, ofreciendo utilidades de generación de imágenes, vectores y video con precios basados en consumo.

- Enero de 2025: Roku actualizó su producto de sala limpia a Roku Data Cloud para proporcionar medición granular de televisión conectada dentro de los marcos de privacidad.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura clave

Nuestro estudio define el mercado de publicidad en la nube como todos los ingresos generados por herramientas de software como servicio, plataforma como servicio e infraestructura como servicio que permiten a las marcas planificar, comprar, publicar y medir anuncios digitales a través de implementaciones de nube pública, privada o híbrida. El alcance captura el gasto vinculado a formatos de display, búsqueda, redes sociales, vídeo y formatos programáticos emergentes que dependen de recursos de nube elástica en lugar de stacks publicitarios locales.

Exclusión del alcance: Los dispositivos de publicación de anuncios locales tradicionales y los contratos de alojamiento gestionado aislados quedan fuera de este mercado.

Descripción general de la segmentación

- Por Tipo de Implementación

- Publicidad en Nube Pública

- Publicidad en Nube Privada

- Publicidad en Nube Híbrida

- Por Modelo de Servicio

- Plataformas de Publicidad de Software como Servicio (SaaS)

- Plataformas del Lado de la Demanda (DSP)

- Plataformas del Lado de la Oferta (SSP)

- Intercambios de Anuncios

- Infraestructura como Servicio (IaaS) para Entrega de Anuncios

- Instancias Optimizadas para Cómputo

- Instancias Aceleradas por GPU

- Redes de Borde y Distribución de Contenido

- Middleware de Marketing de Plataforma como Servicio (PaaS)

- Salas Limpias de Datos

- Gestión de API y Microservicios

- Plataformas de Entrenamiento de Modelos de Inteligencia Artificial y Aprendizaje Automático

- Plataformas de Publicidad de Software como Servicio (SaaS)

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento

- Tecnología de la Información y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y Sector Público

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a compradores de medios senior, arquitectos de soluciones en la nube y especialistas en marketing de marca en América del Norte, Europa y Asia Pacífico. Sus perspectivas sobre las tasas de migración de campañas, los modelos de servicio preferidos y los patrones de asignación de presupuesto nos ayudaron a cerrar brechas de datos, someter a prueba de presión los supuestos de precios y alinear los impulsores de las previsiones con el comportamiento de compra real.

Investigación documental

Los analistas de Mordor comenzaron con conjuntos de datos de fuentes públicas de primer nivel, como el Interactive Advertising Bureau, UN Comtrade, portales de estadísticas nacionales y reguladores regionales de telecomunicaciones, que revelan la combinación del gasto publicitario, el tráfico de datos transfronterizo y la adopción de servicios en la nube. Los formularios 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron divisiones de ingresos de proveedores y referencias de precios de venta promedio, mientras que las patentes y las métricas de uso consultadas a través de Questel y Dow Jones Factiva señalaron próximos lanzamientos de funciones y cambios en la demanda.

Los puntos de referencia adicionales provienen de asociaciones comerciales del sector minorista y de medios, hojas de aranceles de la OMC que rastrean los servicios digitales transfronterizos y archivos de precios al consumidor del FMI que fundamentan la normalización de divisas. Las fuentes enumeradas son meramente ilustrativas; se consultaron muchos otros documentos públicos y propietarios para validar y clarificar los hallazgos.

Dimensionamiento del mercado y previsión

El valor de referencia se estimó inicialmente mediante una reconstrucción descendente del gasto mundial en publicidad digital, aplicando un filtro de penetración de implementación en la nube y calibrándolo posteriormente con los ingresos regionales de infraestructura en la nube. Verificaciones ascendentes selectivas, como recuentos muestreados de licencias SaaS, consolidaciones de puestos de nube híbrida y sondeos de ASP × volumen por canal, moderaron las desviaciones al alza o a la baja. Las variables clave incluyen la cuota programática del gasto total, el peso de la publicidad móvil, el descuento promedio de CPM en la nube, las tarifas de salida de datos multirregión y las tasas de adopción de la nube empresarial. Una regresión multivariante alineó estos datos con el gasto histórico para proyectar el mercado hasta 2030. El análisis de escenarios se ajustó para contemplar impactos regulatorios en materia de privacidad y desaceleraciones macroeconómicas. Los datos granulares de proveedores faltantes se completaron utilizando ratios de captación regional derivados de registros aduaneros y moderados por consenso de expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de estrés mediante verificaciones de anomalías, indicadores de varianza y revisión por pares. Una vez que el modelo supera la revisión, bloqueamos el informe, lo actualizamos cada doce meses y activamos actualizaciones intermedias cuando se producen eventos materiales, como grandes fusiones y adquisiciones, regulaciones disruptivas o fluctuaciones de divisas. Un analista realiza una revisión final justo antes de la entrega para que los clientes dispongan de la perspectiva más reciente.

Por qué la línea de base de publicidad en la nube de Mordor es confiable

Las cifras publicadas sobre publicidad en la nube suelen divergir porque los estudios aplican diferentes cestas de formatos publicitarios, combinaciones de servicios en la nube y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los servicios gestionados de nube privada, la agresividad con que se prevén los anuncios móviles in-app, el año de conversión de divisas y, de manera crítica, si se utilizan verificaciones a nivel de proveedor para moderar las extrapolaciones del gasto. El modelo de Mordor reporta un año base equilibrado, mientras que algunos editores publican totales optimistas basados únicamente en factores de crecimiento del gasto publicitario, o cifras conservadoras que ignoran las implementaciones híbridas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,06 B | ���ϲ����� | - |

| USD 85,69 B | Global Consultancy A | Incluye tecnología publicitaria local y contabiliza las tarifas de servicios de agencias |

| USD 4,47 B | Industry Association B | Omite los ingresos de nube privada e híbrida, conversión de divisas desactualizada |

Estas comparaciones demuestran que nuestra rigurosa selección del alcance, la validación de doble vía y la actualización anual producen una línea de base de mercado confiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento de la publicidad en la nube?

El cómputo elástico, las herramientas creativas de inteligencia artificial integradas y las arquitecturas de datos que priorizan la privacidad impulsan simultáneamente el rendimiento y el cumplimiento normativo, motivando una migración sostenida del presupuesto hacia plataformas en la nube.

¿Cómo mejora una implementación híbrida los resultados publicitarios?

Las arquitecturas híbridas mantienen los datos de identidad sensibles en entornos controlados mientras trasladan las tareas de análisis a nubes públicas, equilibrando el cumplimiento normativo con la respuesta de puja en menos de un segundo.

¿Qué papel desempeña la inteligencia artificial generativa en la creación de activos de marketing?

La inteligencia artificial generativa comprime la producción de días a horas, permitiendo probar docenas de variantes creativas durante la campaña y mejorando el retorno sobre el gasto en medios.

¿Afectan materialmente las tarifas de salida de datos en la nube al retorno sobre la inversión en tecnología publicitaria?

Sí. Los cargos por transferencia de datos de salida pueden añadir costos notables, lo que lleva a muchos anunciantes a consolidar el análisis dentro de un único proveedor o a invertir en interconexiones directas.

¿Cómo influyen las leyes de soberanía de datos en las decisiones de implementación?

Los mandatos que restringen la residencia de datos obligan a utilizar instancias específicas por región, lo que impulsa a los proveedores a ofrecer plantillas de nube soberana conformes y marcos de política como código.

¿Qué sector vertical de la industria se expande más rápidamente en la adopción de publicidad en la nube?

Los medios y el entretenimiento lideran el mayor crecimiento, impulsados por la monetización del inventario de transmisión y los formatos de anuncios interactivos dentro de la transmisión.

Última actualización de la página el: