Tamaño y �ʲ����پ������貹����ó�� del Mercado de Televisión por Protocolo de Internet (IPTV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

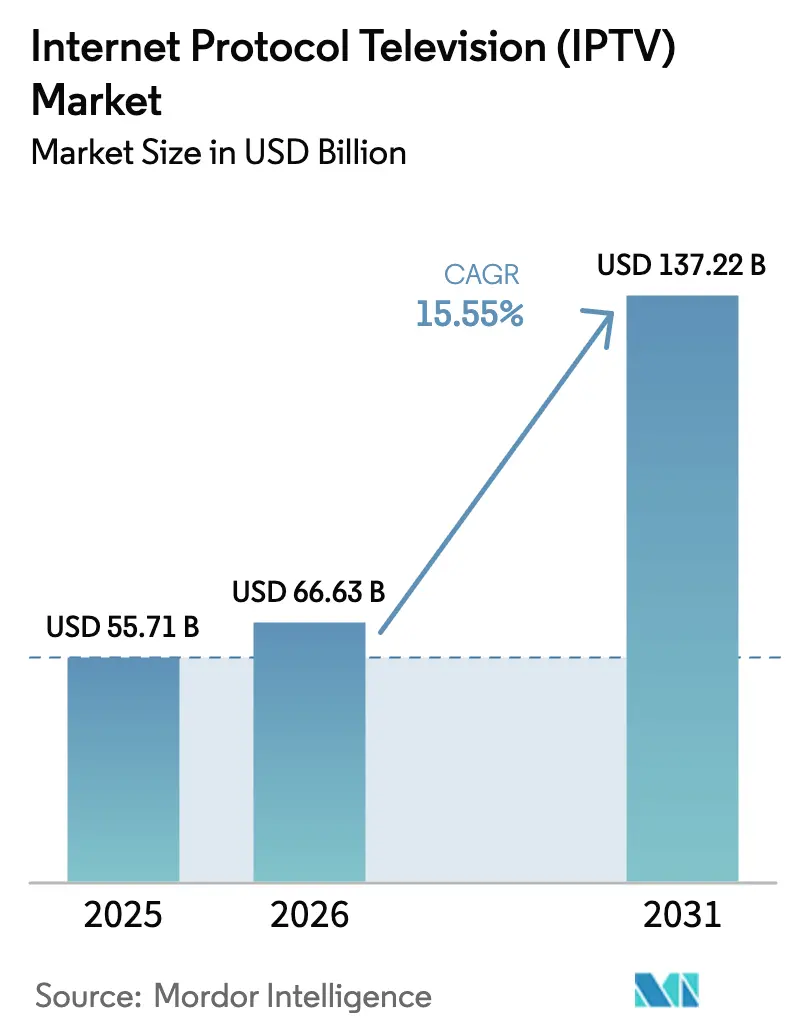

| Tamaño del Mercado (2026) | 66.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 137.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.55% CAGR |

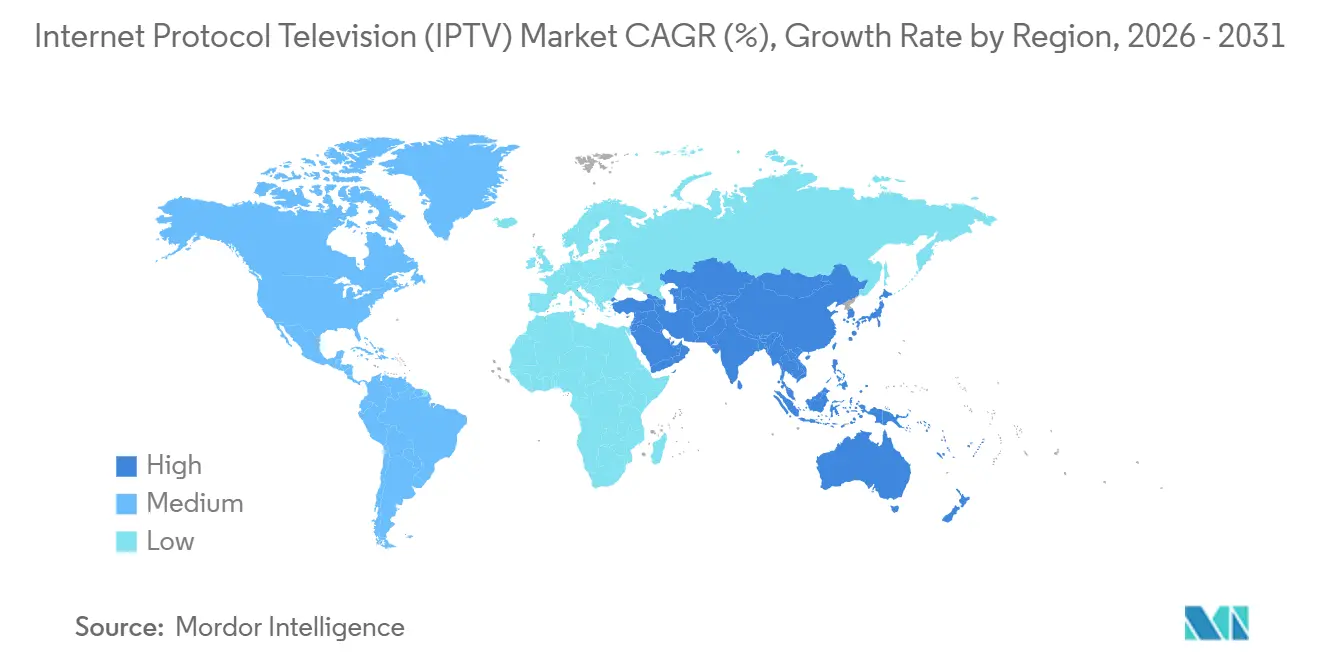

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Televisión por Protocolo de Internet (IPTV) por ���ϲ�����

Se espera que el tamaño del Mercado de Televisión por Protocolo de Internet crezca de 55,71 mil millones de USD en 2025 a 66,63 mil millones de USD en 2026, y se prevé que alcance los 137,22 mil millones de USD en 2031 a una CAGR del 15,55% durante el período 2026-2031. Los despliegues de fibra que sostienen transmisiones en 4K y 8K, la superagregación de operadores de telecomunicaciones que reagrupa aplicaciones fragmentadas y los modelos híbridos financiados por publicidad mantienen en conjunto un sólido crecimiento de suscriptores. Los operadores están redirigiendo el capital del hardware de decodificadores hacia el middleware en la nube, mientras que los anunciantes trasladan sus presupuestos de la televisión lineal al inventario direccionable. Los nuevos hogares con banda ancha en ��������-�ʲ���í�ھ����� están prescindiendo por completo del satélite y el cable, consolidando una demanda a largo plazo de video IP gestionado. La presión competitiva sigue siendo intensa porque los servicios de transmisión en línea puros evitan los costos de infraestructura, mientras que los operadores establecidos defienden su cuota combinando la IPTV con servicios móviles, de voz y de hogar inteligente bajo una única factura mensual.

Conclusiones Clave del Informe

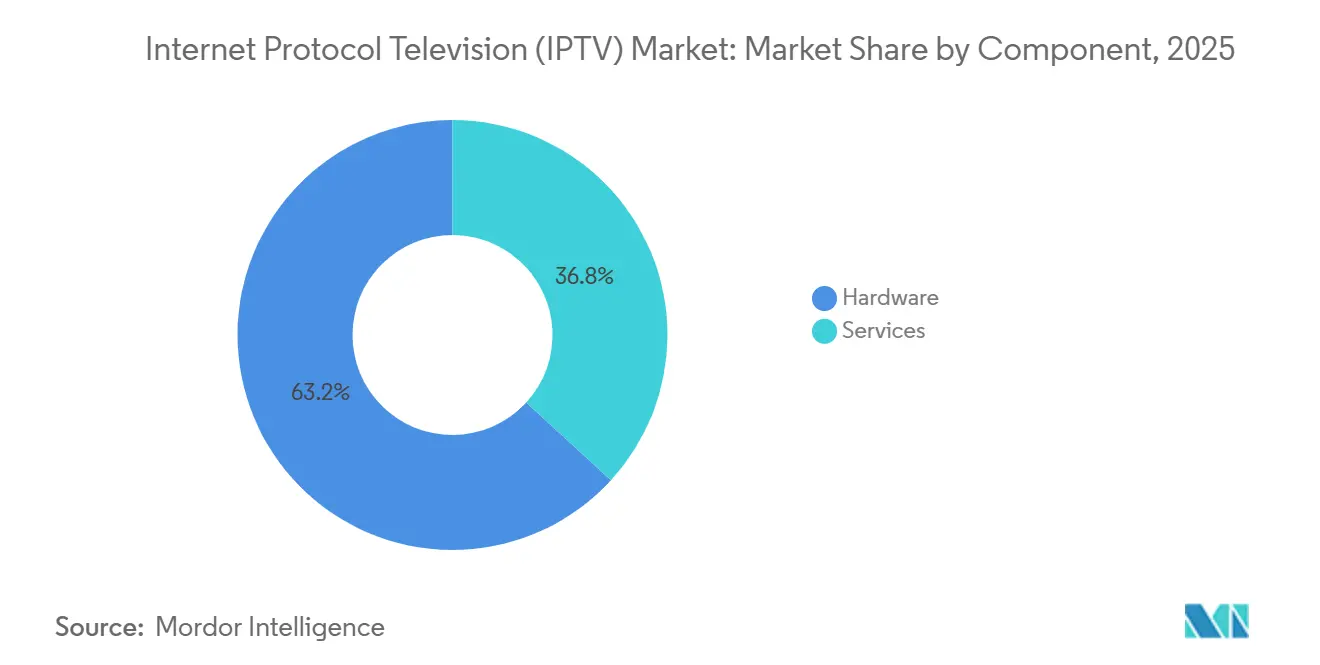

- Por componente, el hardware lideró con el 63,20% de los ingresos en 2025, mientras que los servicios avanzan a una CAGR del 15,80% hasta 2031.

- Por modelo de ingresos, los niveles de suscripción representaron el 71,40% en 2025, aunque el video bajo demanda con soporte publicitario crece a una CAGR del 16,3%.

- Por tipo de transmisión, la televisión en vivo y lineal representó el 54,60% de los ingresos en 2025, mientras que el video bajo demanda se expande a una CAGR del 15,61%.

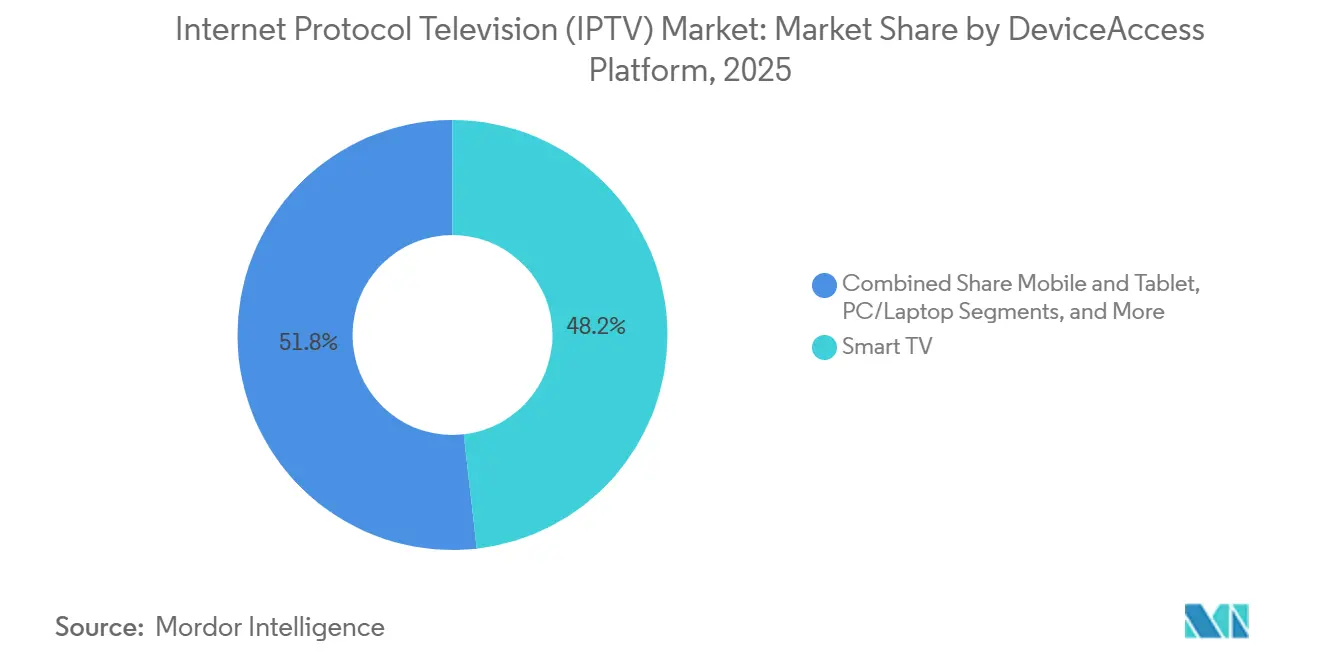

- Por dispositivo y plataforma de acceso, los televisores inteligentes representaron el 48,20% de los ingresos en 2025, mientras que el acceso desde móvil y tableta creció a una CAGR del 15,71%.

- Por método de entrega, la multidifusión representó el 64,50% de los ingresos en 2025, pero la unidifusión crece a una CAGR del 17,4%.

- Por geografía, ��������-�ʲ���í�ھ����� representó el 45,89% de los ingresos globales en 2025 y es la región de mayor crecimiento, con una CAGR del 16,3%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Televisión por Protocolo de Internet (IPTV)

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los despliegues de fibra hasta el hogar satisfacen la demanda de 4K y 8K | +4.2% | Europa, América del Norte, China, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Las plataformas de superagregación ganan terreno | +3.1% | Europa y América del Norte, uso incipiente en Australia | Corto plazo (≤ 2 años) |

| Paquetes de telecomunicaciones de IPTV con planes convergentes | +3.8% | Núcleo de ��������-�ʲ���í�ھ�����, expansión hacia Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| La monetización mediante AVoD se acelera | +2.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de la banda ancha en mercados emergentes | +2.6% | ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Migración de radiodifusores a la entrega por IP | +2.3% | Global, más rápido en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los Despliegues de Fibra hasta el Hogar Satisfacen la Demanda de 4K y 8K

Las líneas de fibra globales superaron los 600 millones a finales de 2025, creando el margen de capacidad necesario para las transmisiones en 4K y 8K, que consumen 25 Mbps y 100 Mbps respectivamente. Los operadores ahora fijan precios para los niveles de ultra alta definición con primas del 30%-50%, añadiendo ingresos incrementales sin un gasto de marketing proporcional. STC de Arabia Saudita utilizó su despliegue de fibra para cinco millones de hogares para lanzar un paquete deportivo en 8K en 2024, y Orange de Francia ofreció a sus nuevos clientes de fibra decodificadores 4K sin cargo adicional, reduciendo la tasa de abandono[1]Saudi Telecom Company, "Informe Anual 2024," stc.com.sa. A mediados de 2025, el 68% de los clientes de fibra de NTT Este y Oeste veían IPTV en 4K semanalmente. La construcción aún está en curso en zonas suburbanas y rurales, por lo que este impulsor seguirá siendo potente en el mediano plazo.

Las Plataformas de Superagregación Ganan Terreno

Las guías unificadas que fusionan canales lineales con Netflix, Disney+ y transmisiones gratuitas con soporte publicitario están revirtiendo la fatiga de aplicaciones. La plataforma de Viaccess-Orca prestaba servicio a 15 operadores europeos a finales de 2025, reduciendo la tasa de abandono mensual promedio en un 18% tras su implementación. Comcast y Rogers integraron aplicaciones de terceros en el firmware de los decodificadores, devolviendo la capa de descubrimiento al operador de red. Deloitte encontró que el 42% de los espectadores estadounidenses preferiría gestionar el contenido desde una única interfaz, por lo que los operadores de telecomunicaciones que la ofrecen están recuperando la economía de las suscripciones. Las escasas necesidades de inversión de capital y el rápido despliegue de software impulsan su alto impacto a corto plazo.

Paquetes de Telecomunicaciones de IPTV con Planes Convergentes

El paquete Hogar Inteligente de China Telecom combinó fibra de gigabit, más de 200 canales y datos móviles ilimitados por 42 USD, sumando 8,5 millones de cuentas en nueve meses de 2025. El plan de fibra pospago de Reliance Jio, combinado con banda ancha de gigabit, 14 aplicaciones de plataformas de transmisión en línea y cuatro tarjetas SIM, registró 2,3 millones de altas a mediados de 2025. KT de Corea del Sur mostró un solapamiento del 72% entre las líneas de IPTV y las móviles, elevando el ARPU en un 23%. Los paquetes vinculan a los hogares a contratos plurianuales, compensan la pérdida de suscriptores frente a las plataformas de transmisión en línea puras e influirán en el mercado de televisión por protocolo de internet a mediano plazo.

La Monetización mediante AVoD se Acelera

Comscore midió un crecimiento anual del 22% en las horas de visualización con soporte publicitario en 2024, muy por encima del crecimiento del 6% de las horas de suscripción. El Interactive Advertising Bureau proyectó un gasto en publicidad en televisión conectada en Estados Unidos de 29,5 mil millones de USD para 2025, con el inventario de IPTV direccionable captando una cuota creciente. Deutsche Telekom y Orange lanzaron cada uno niveles de IPTV gratuitos con soporte publicitario a finales de 2024 y juntos atrajeron 3,8 millones de espectadores a mediados de 2025. La inserción programática de anuncios de proveedores como Akamai aumentó las tasas de ocupación publicitaria en un 35% al hacer coincidir dinámicamente el contenido creativo con los datos del hogar. La tracción temprana de ingresos valida el AVoD como un motor de crecimiento a corto plazo.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abandono del cable hacia plataformas de transmisión en línea puras | -2.8% | América del Norte y Europa, emergente en Australia y ������ó�� | Corto plazo (≤ 2 años) |

| Cuellos de botella de unidifusión en eventos deportivos de alta audiencia | -1.6% | Global, agudo donde la capacidad de la CDN es limitada | Mediano plazo (2-4 años) |

| Fragmentación regulatoria de derechos | -1.4% | Europa, Á�ڰ������� transfronteriza y Oriente Medio | Largo plazo (≥ 4 años) |

| Piratería mediante paneles de IPTV ilegales | -1.9% | Europa, Sudeste Asiático, América del Sur | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Abandono Persistente del Cable Hacia Servicios de Transmisión en Línea Puros

Los proveedores de televisión de pago en Estados Unidos perdieron 5,9 millones de suscriptores en 2024, reduciendo la base por debajo de los 70 millones por primera vez en décadas[2]. Ofcom reportó 1,4 millones menos de hogares con televisión tradicional en el Reino Unido ese año, mientras que los hogares exclusivamente con servicios de transmisión en línea alcanzaron el 62%[3]Ofcom, "Informe sobre Naciones Mediáticas 2024," ofcom.org.uk. Ampere Analysis mostró una caída del 3,2% en los suscriptores de televisión de pago en Europa, con �����貹ñ�� e Italia como los más afectados[4]Ampere Analysis, "Tendencias de la Televisión de Pago Europea 2024," ampereanalysis.com. Los operadores de IPTV ahora compiten no solo con el cable, sino también con ágiles servicios directos al consumidor que los superan en gasto en contenido original. La restricción afecta con más fuerza a corto plazo en las regiones maduras, lo que empuja a los operadores a enfatizar los deportes exclusivos, los paquetes convergentes y un servicio al cliente superior.

Cuellos de Botella de Ancho de Banda de Unidifusión Durante Eventos Deportivos de Alta Audiencia

Akamai registró 18,7 millones de transmisiones simultáneas del Campeonato de la UEFA 2024, lo que obligó a realizar reducciones adaptativas de la tasa de bits para el 22% de los espectadores a medida que los servidores perimetrales se saturaban. Cloudflare informa que los grandes eventos en vivo superan la capacidad aprovisionada hasta en un 50% durante los primeros minutos, lo que provoca caídas de resolución. La multidifusión puede llevar una sola transmisión a muchos espectadores, pero la mayoría de los operadores dependen de la unidifusión para los anuncios personalizados y el grabador de video digital, por lo que el ancho de banda escala linealmente con el tamaño de la audiencia. La densificación de nodos perimetrales y los acuerdos de interconexión con redes de distribución de contenido están en marcha, pero exigen varios ciclos presupuestarios, lo que convierte esto en una restricción a mediano plazo para el mercado de televisión por protocolo de internet.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que los Operadores Externalizan la Complejidad

El hardware generó el 63,20% de los ingresos en 2025, impulsado por los decodificadores, los servidores de middleware, los codificadores y el hardware de acceso condicional. Sin embargo, los ingresos por servicios están creciendo a una CAGR del 15,80%, lo que refleja la preferencia de los operadores por plataformas gestionadas favorables al gasto operativo. Se proyecta que el tamaño del mercado de televisión por protocolo de internet en el segmento de servicios se expanda a medida que los operadores licencien middleware en la nube de Ericsson, Cisco y Huawei, lo que permite lanzamientos semanales de nuevas funciones sin necesidad de desplazamientos técnicos. Los servicios gestionados también cubren la monitorización las 24 horas, la resolución de fallos y el análisis, protegiendo a los operadores de telecomunicaciones más pequeños de la escasez de personal cualificado.

Los envíos de decodificadores están disminuyendo porque los sistemas operativos de televisores inteligentes de Samsung y LG ejecutan aplicaciones de IPTV de forma nativa, mientras que las tarifas de licencia de middleware aumentan a medida que los operadores pasan de contratos perpetuos a contratos de suscripción. Las actualizaciones del equipo de transmisión a HEVC y AV1 reducen el ancho de banda en 4K en un 40%, lo que permite a los operadores añadir canales dentro de los presupuestos existentes de redes de distribución de contenido. El acceso condicional está migrando de los dongles USB a los servidores de claves en la nube que protegen las transmisiones en cualquier dispositivo. Los proyectos de integración en torno a la coexistencia de multidifusión y unidifusión por IP mantienen las carteras de consultoría llenas, impulsando a los servicios hacia una mayor cuota del mercado de televisión por protocolo de internet a lo largo del horizonte de previsión.

Por Modelo de Ingresos: Los Niveles con Soporte Publicitario Reconfiguran la Monetización

Los paquetes de suscripción representaron el 71,40% de los ingresos en 2025, impulsados por los deportes en vivo y las ofertas de plataformas de transmisión en línea incluidas en paquetes. El video bajo demanda con soporte publicitario crece a una CAGR del 16,3% y añadirá una escala clara porque los hogares sensibles al precio optan por niveles gratuitos con cuatro a seis minutos de anuncios por hora. El tamaño del mercado de televisión por protocolo de internet para el AVoD se está ampliando en regiones donde los ingresos medios son más bajos, especialmente en India, Brasil e Indonesia. Los operadores superponen anuncios direccionables que se dirigen a la demografía del hogar, triplicando los CPM en comparación con la televisión en abierto.

El pago por visión está disminuyendo a medida que los deportes de combate y los conciertos migran a paquetes de suscripción o AVoD. Un número significativo de espectadores estadounidenses canceló al menos un servicio de pago en el último año debido a la presión económica, por lo que los modelos híbridos que combinan tarifas reducidas con menos anuncios están ganando adeptos. Las plataformas publicitarias unificadas de Akamai y Broadpeak integran la demanda programática en los flujos en vivo y bajo demanda, aumentando las tasas de venta y manteniendo a los operadores activos en la cadena de valor publicitaria digital del mercado de televisión por protocolo de internet.

Por Tipo de Transmisión: El Video Bajo Demanda se Convierte en la Opción Predeterminada

La televisión en vivo y lineal aún generó el 54,60% de los ingresos de transmisión en 2025, gracias a los deportes y las noticias. Sin embargo, el video bajo demanda avanza a una CAGR del 15,61% a medida que los consumidores migran hacia patrones de visualización asíncrona. Boston Consulting Group registró una disminución diaria de 12 minutos en la visualización en vivo frente a un aumento de 18 minutos en el consumo bajo demanda en toda Europa entre 2022 y 2024. Los operadores apoyan este cambio con grabadores de video digital en la nube que ofrecen almacenamiento ilimitado y reproducción en todos los dispositivos, convirtiendo el desplazamiento temporal en una función integrada.

Los deportes siguen siendo el bastión de la visualización en vivo, ya que el 92% de las transmisiones de la Liga de Campeones de la UEFA 2024 se consumieron en tiempo real. Aun así, los resúmenes, las repeticiones condensadas y las compilaciones de clips personalizados crecen rápidamente entre los espectadores más jóvenes. Los amplios catálogos de contenido de Telefónica y Vodafone llenan las bibliotecas de video bajo demanda a menores costos de adquisición de contenido, dando a los operadores de telecomunicaciones una ventaja sobre las plataformas de transmisión en línea puras que queman efectivo. Las recomendaciones personalizadas aumentan el tiempo de visualización, reforzando la retención en el mercado de televisión por protocolo de internet.

Por Dispositivo y Plataforma de Acceso: El Móvil se Dispara con el 5G y la Computación en el Borde

Los televisores inteligentes obtuvieron el 48,20% de los ingresos por dispositivo en 2025, apoyados por 220 millones de unidades enviadas ese año, el 85% de las cuales admitían 4K y aplicaciones de IPTV nativas. La visualización en móvil y tableta está creciendo a una CAGR del 15,71% porque la segmentación de red 5G ofrece un rendimiento estable y el almacenamiento en caché en el borde reduce la latencia por debajo de los 10 milisegundos. El tamaño del mercado de televisión por protocolo de internet para la visualización en móvil se expande a medida que las suscripciones 5G alcanzan los 1.900 millones a nivel global a mediados de 2025.

Las pantallas de PC y portátil sirven a viajeros y estudiantes, mientras que los decodificadores heredados disminuyen a medida que la entrega basada en aplicaciones domina. Los operadores permiten hasta cinco pantallas simultáneas por hogar, monetizando la comodidad sin penalizaciones de ancho de banda. En mercados con alta densidad de viajeros como ������ó��, Corea del Sur y Singapur, los operadores ajustan la resolución de forma inteligente para evitar los límites de datos, fomentando aún más el uso móvil. La tendencia mantiene la IPTV relevante fuera del salón, sustentando un crecimiento más amplio del mercado de televisión por protocolo de internet.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Entrega: La Unidifusión Crece a Pesar de los Desafíos de Ancho de Banda

La multidifusión gestionó el 64,50% de los ingresos en 2025 gracias a su eficiencia de ancho de banda para los canales en vivo. Los ingresos por unidifusión crecen a una CAGR del 17,4% porque las transmisiones individuales permiten anuncios dirigidos y experiencias bajo demanda que los consumidores ahora esperan. Las plataformas de Cisco y Huawei alternan entre multidifusión y unidifusión en función de los datos de audiencia en tiempo real, optimizando las cargas de la red troncal. La cuota del mercado de televisión por protocolo de internet para la unidifusión aumentará aunque las ampliaciones de capacidad sean costosas.

Los enrutadores heredados a menudo carecen de rastreo IGMP, por lo que los operadores deben actualizar el equipo perimetral para mantener la calidad del video. Las redes de distribución de contenido añaden valor aquí; Akamai Adaptive Media Delivery y Cloudflare Stream prealmacenan en caché los títulos populares en el borde, reduciendo la latencia y suavizando la demanda en los picos. Las redes híbridas de multidifusión y unidifusión dominarán, permitiendo a los operadores preservar la eficiencia espectral para los eventos masivos mientras satisfacen el consumo personalizado.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 45,89% de los ingresos globales en 2025 y se espera que crezca a una CAGR del 16,3% de 2026 a 2031, liderado por 380 millones de suscripciones de IPTV chinas y los rápidos despliegues de fibra en India y ������ó��. El tamaño del mercado de televisión por protocolo de internet en China sigue anclado por los 195 millones de suscriptores de China Telecom, los 110 millones de China Mobile y los 75 millones de China Unicom. La base de fibra de India superó los 35 millones de líneas a mediados de 2025, apoyando 2 millones de nuevas altas de IPTV cada mes.

Europa enfrenta el abandono del cable, aunque plataformas como MagentaTV estabilizaron los recuentos al incluir Netflix y Disney+ bajo una única interfaz. Deutsche Telekom añadió 400.000 suscriptores en 2024 tras años de declive. América del Norte registró pérdidas totales de suscriptores, ya que AT&T y Verizon reportaron caídas, pero las redes de banda ancha de fibra crecieron, dando a los operadores margen para ofrecer paquetes exclusivos de transmisión en línea.

En Á�ڰ�������, Nigeria, Egipto y ���ܻ�á�ڰ������� ven cómo los operadores móviles combinan la banda ancha doméstica inalámbrica fija con la IPTV, prescindiendo de la escasez de cobre. La Comisión de Comunicaciones de Nigeria contabilizó 8,2 millones de líneas de banda ancha a mediados de 2025, frente a los 5,1 millones de dos años antes. América del Sur depende de Brasil, donde 28 millones de hogares tenían fibra a finales de 2024, lo que permitió a Claro y Vivo lanzar IPTV en 4K. Oriente Medio le sigue con STC de Arabia Saudita y Etisalat de los Emiratos Árabes Unidos combinando IPTV y 5G para asegurar 3,5 millones de suscriptores durante 2024-2025.

Panorama Competitivo

El mercado de televisión por protocolo de internet presenta una concentración moderada. Los operadores de telecomunicaciones establecidos como AT&T, Verizon, Deutsche Telekom, Orange, BT, Telefónica y China Telecom dominan la escala local a través de activos de fibra y relaciones de facturación consolidadas. Defienden su cuota frente al abandono integrando aplicaciones de terceros en guías unificadas y vendiendo paquetes convergentes que combinan banda ancha, IPTV, móvil y monitorización del hogar inteligente. Las empresas de transmisión en línea puras mantienen una alta presión sobre los precios, pero carecen del control de red que los operadores de telecomunicaciones utilizan para garantizar la calidad del servicio.

Los proveedores de equipos y middleware compiten en apertura y eficiencia. La Plataforma de Video Infinito de Cisco y MediaFirst de Ericsson permiten a los operadores lanzar nuevos canales mediante actualizaciones de software, reduciendo los tiempos de implementación de meses a semanas. OptiXstar de Huawei utiliza el aprendizaje automático para asignar ancho de banda de forma dinámica, reduciendo el almacenamiento en búfer en un 32% en pruebas de campo. Competidores más pequeños como Broadpeak y Amino Technologies suministran plataformas nativas en la nube que permiten a los operadores de telecomunicaciones de segundo nivel lanzar IPTV sin grandes inversiones de capital. Sagemcom entrega decodificadores con Android TV con un precio un 40% inferior al de los dispositivos propietarios, impulsando la adopción en mercados con recursos limitados.

Los proveedores de redes de distribución de contenido son fundamentales. Akamai y Cloudflare integran la predicción de tráfico mediante inteligencia artificial para prealmacenar en caché los títulos populares, evitando la congestión cuando los eventos deportivos generan visualizaciones simultáneas. Los operadores de telecomunicaciones también exploran el middleware de código abierto como RDK para reducir la dependencia de proveedores; Comcast donó RDK a la comunidad y ahora impulsa 80 millones de decodificadores en todo el mundo. El cumplimiento de los estándares ETSI y DVB sigue siendo innegociable, ya que los reguladores exigen interoperabilidad y protección de contenidos. La piratería sigue siendo un desafío, con paneles de IPTV ilegales que cuestan a Europa aproximadamente 1.000 millones de USD anuales, lo que impulsa a Europol y a los titulares de derechos a coordinar la aplicación de la ley.

Líderes del Sector de Televisión por Protocolo de Internet (IPTV)

Akamai Technologies, Inc.

AT&T Inc.

Cisco Systems Inc

Ericsson AB

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Ericsson activó MediaFirst para tres operadores europeos más, cada uno de los cuales redujo los costos operativos hasta en un 30% mediante la entrega en la nube.

- Marzo de 2025: Telekom Malaysia lanzó Unifi Plus, combinando fibra, IPTV y móvil 5G, reduciendo la tasa de abandono en 14 puntos porcentuales en un trimestre.

- Enero de 2025: Reliance Jio lanzó JioFiber Postpaid Plus, combinando fibra de gigabit, catorce aplicaciones de plataformas de transmisión en línea y cuatro tarjetas SIM, logrando 2,3 millones de altas en junio de 2025.

- Septiembre de 2024: China Telecom añadió 12 millones de usuarios de IPTV durante 2024, impulsado por sus paquetes de gigabit de Hogar Inteligente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de Televisión por Protocolo de Internet como todos los servicios de televisión y video por suscripción o con soporte publicitario que se entregan a través de una red IP gestionada, junto con el middleware y la infraestructura de codificación de nivel operador que permiten la visualización lineal, diferida y bajo demanda en decodificadores, televisores inteligentes y aplicaciones móviles autenticadas.

Exclusión del alcance: Las plataformas de streaming puramente over-the-top que eluden el control del operador y la venta minorista de dispositivos de consumo no están incluidas.

Descripción general de la segmentación

- Por Componente

- Hardware

- Decodificador

- Middleware

- Equipo de Transmisión y Codificación

- Sistemas de Acceso Condicional

- Servicios

- Servicios de IPTV Gestionados

- Integración y Consultoría

- Soporte y Mantenimiento

- Hardware

- Por Modelo de Ingresos

- Basado en Suscripción

- Pago por Visión

- Con Soporte Publicitario (AVoD)

- Por Tipo de Transmisión

- TV en Vivo/Lineal

- TV con Desplazamiento Temporal/Repetición

- Video Bajo Demanda

- Por Dispositivo/Plataforma de Acceso

- Televisor Inteligente

- Móvil y Tableta

- �ʰ�/�ʴǰ���á�پ���

- Decodificador y Reproductor Multimedia

- Por Método de Entrega

- IPTV por Multidifusión

- IPTV por Unidifusión

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de productos IPTV en operadores multi-play de América del Norte, Europa, India y el Golfo, junto con integradores de CDN y proveedores de chipsets. Estas conversaciones validaron los supuestos de penetración, aclararon los modelos emergentes de video con soporte publicitario e identificaron las sensibilidades regionales del ARPU que las fuentes de escritorio no podían revelar.

Investigación documental

Nos basamos en conjuntos de datos de reguladores de telecomunicaciones, como los indicadores de banda ancha fija de la UIT, los archivos de despliegue de banda ancha de la FCC de EE. UU. y los informes de Ofcom y ARCEP, que detallan el número de suscriptores y los ingresos medios por usuario. Los organismos sectoriales, ETNO, el Fiber-to-the-Home Council y la Asia Video Industry Association, aportaron información sobre los despliegues de multidifusión y la migración de códecs. Los informes 10-K de las empresas, las presentaciones para inversores y las hojas de tarifas complementaron estas fuentes abiertas, mientras que los análisis de uso de D&B Hoovers y los archivos de noticias de Dow Jones Factiva ayudaron a mapear los lanzamientos competitivos y los cambios de precios. Este listado es meramente ilustrativo; numerosas referencias adicionales respaldaron la recopilación de datos y la verificación de coherencia.

Dimensionamiento del mercado y previsiones

Un modelo descendente convierte las líneas de banda ancha reportadas en un grupo direccionable y, a continuación, aplica tasas de adopción de IPTV específicas por región derivadas de entrevistas primarias. El total de suscriptores se multiplica por el ARPU combinado del servicio para obtener los ingresos de 2025. Se utilizaron consolidaciones ascendentes selectivas de los informes de resultados de los operadores y el ASP muestreado multiplicado por los envíos de codificadores para ajustar los totales. Las variables clave incluyen la penetración de fibra en los hogares, la combinación de canales HDTV, la sustitución por 5G de banda ancha fija inalámbrica, las curvas de costos de entrega de contenido y las tendencias de tolerancia a la carga publicitaria. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula el crecimiento de suscriptores y el ARPU con estos factores, con análisis de escenarios en torno a las mejoras en la eficiencia de los códecs para someter las perspectivas a pruebas de estrés.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza frente a referencias externas y márgenes históricos de los operadores. Los analistas sénior revisan las anomalías antes de la aprobación final. Los informes se actualizan anualmente, con revisiones intermedias activadas por eventos relevantes como una fusión importante o una subasta de espectro. Se realiza una verificación de coherencia de último momento antes de la entrega al cliente.

Por qué nuestras cifras de referencia de Televisión por Protocolo de Internet resisten el escrutinio

Las estimaciones publicadas rara vez coinciden porque cada editor elige combinaciones de servicios, inclusiones de hardware y bases de divisas distintas. Divulgamos los parámetros elegidos, la cadencia de actualización y las capas de verificación, lo que proporciona a los responsables de la toma de decisiones una referencia que pueden replicar con un esfuerzo moderado.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 56,61 B (2025) | ���ϲ����� | - |

| USD 79,05 B (2024) | Global Consultancy A | Combina ingresos de OTT no gestionado en los totales de IPTV |

| USD 79,86 B (2024) | Industry Research Firm B | Incluye ventas de hardware y utiliza tipos de cambio del año base diferentes |

Estas comparaciones muestran que, una vez excluidos los ingresos por streaming no gestionado y por dispositivos, nuestra cifra se sitúa en la mitad del rango, lo que subraya cómo la rigurosa selección de alcance y la actualización anual de Mordor ofrecen un punto de referencia equilibrado y transparente para los equipos de estrategia.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de Televisión por Protocolo de Internet hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 15,55% de 2026 a 2031.

¿Qué región aporta los mayores ingresos al mercado de televisión por protocolo de internet?

��������-�ʲ���í�ھ����� generó el 45,89% de los ingresos globales en 2025, convirtiéndola en la región líder.

¿Por qué los niveles con soporte publicitario están ganando terreno en los servicios de IPTV?

Los modelos de AVoD atraen a los espectadores sensibles al precio y permiten a los operadores monetizar mediante anuncios dirigidos, lo que impulsa una CAGR del 16,3% de 2026 a 2031 en este segmento.

¿Cómo están contrarrestando los operadores de telecomunicaciones el abandono del cable en los mercados maduros?

Despliegan interfaces de superagregación y combinan la IPTV con servicios de banda ancha y móvil para mejorar la retención y el valor de las ventas adicionales.

Última actualización de la página el: