Tamaño y participación del mercado de servicios de música en la nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

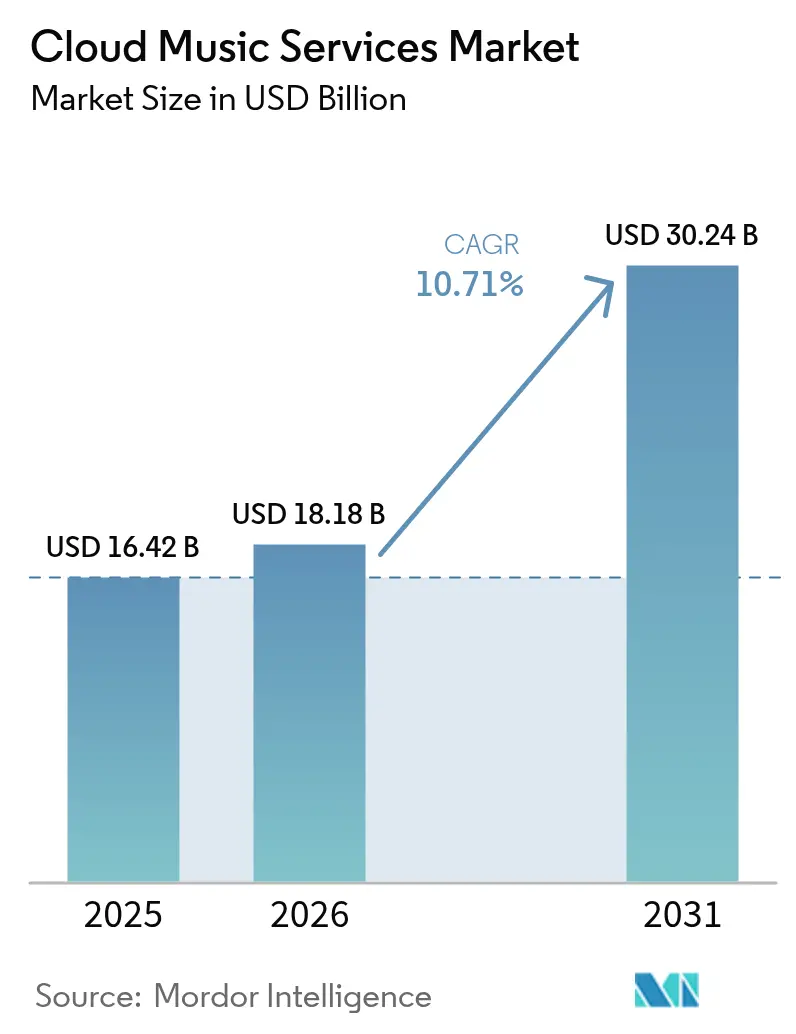

| Tamaño del Mercado (2026) | 18.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.71% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de música en la nube por ���ϲ�����

Se espera que el tamaño del mercado de servicios de música en la nube crezca de USD 16,42 mil millones en 2025 a USD 18,18 mil millones en 2026 y se prevé que alcance USD 30,24 mil millones en 2031 a una CAGR del 10,71% durante 2026-2031. La continua adopción de teléfonos inteligentes, las tarifas de datos más bajas y la personalización mediante inteligencia artificial mantienen las sesiones de escucha más largas, reducen la pérdida de clientes y atraen nuevos usuarios hacia los niveles premium. La monetización de superfans y los paquetes con operadoras de telecomunicaciones están ampliando la base de ingresos más allá de la publicidad y las suscripciones básicas, mientras que la transmisión de eventos en vivo y la expansión de podcasts diversifican los puntos de contacto de participación. En paralelo, los mandatos regulatorios en América del Norte y Europa aumentan los costos de cumplimiento que favorecen a los líderes de escala; sin embargo, las mismas reglas también amplían la transparencia del catálogo, lo que beneficia a los artistas. La rentabilidad sigue siendo ajustada porque los titulares de derechos capturan aproximadamente el 70% de los ingresos de la plataforma, lo que obliga a los operadores a buscar aumentos de precios, niveles premium con márgenes más altos y licencias B2B para ubicaciones comerciales.

Conclusiones clave del informe

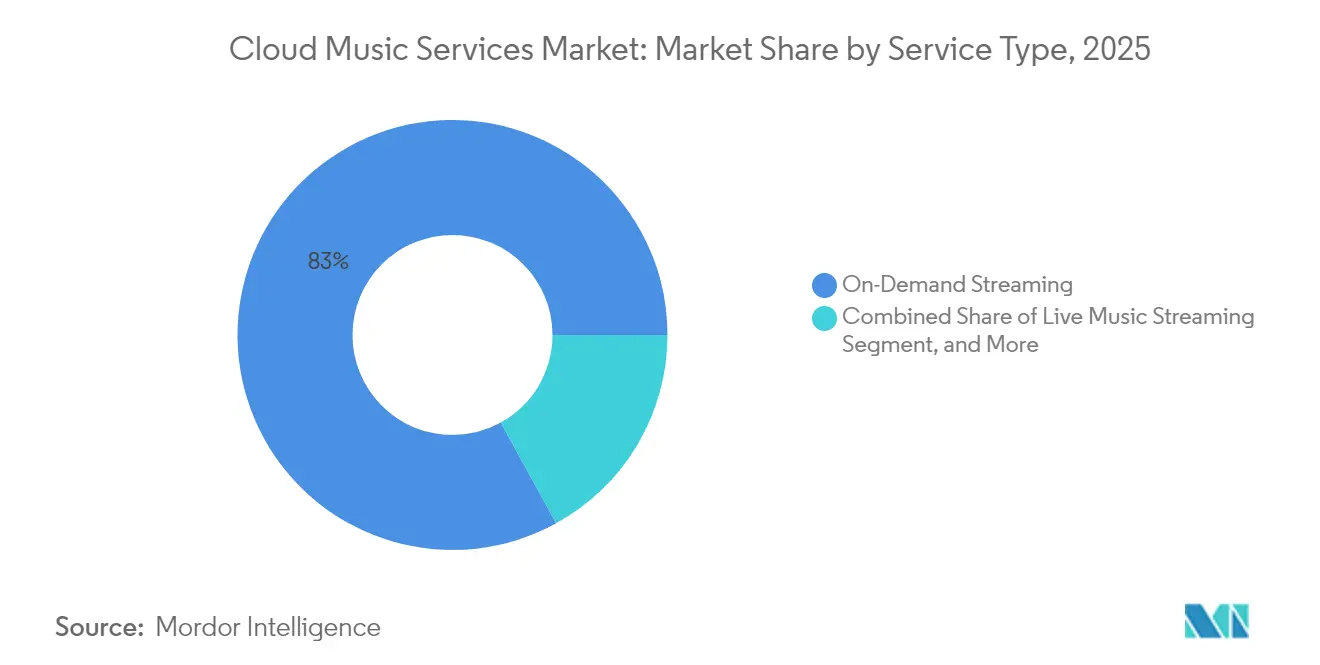

- Por tipo de servicio, la transmisión bajo demanda lideró con una participación de ingresos del 83,01% en 2025, mientras que se prevé que la transmisión en vivo se expanda a una CAGR del 12,96% hasta 2031.

- Por modelo de ingresos, los niveles de suscripción mantuvieron una participación del 78,05% en 2025, mientras que se proyecta que los modelos freemium crezcan a una CAGR del 12,21% hasta 2031.

- Por plataforma, los teléfonos inteligentes representaron el 68,82% de los ingresos de 2025; sin embargo, se proyecta que los sistemas de infoentretenimiento automotriz registren la tasa de crecimiento más rápida del 14,62% de CAGR hasta 2031.

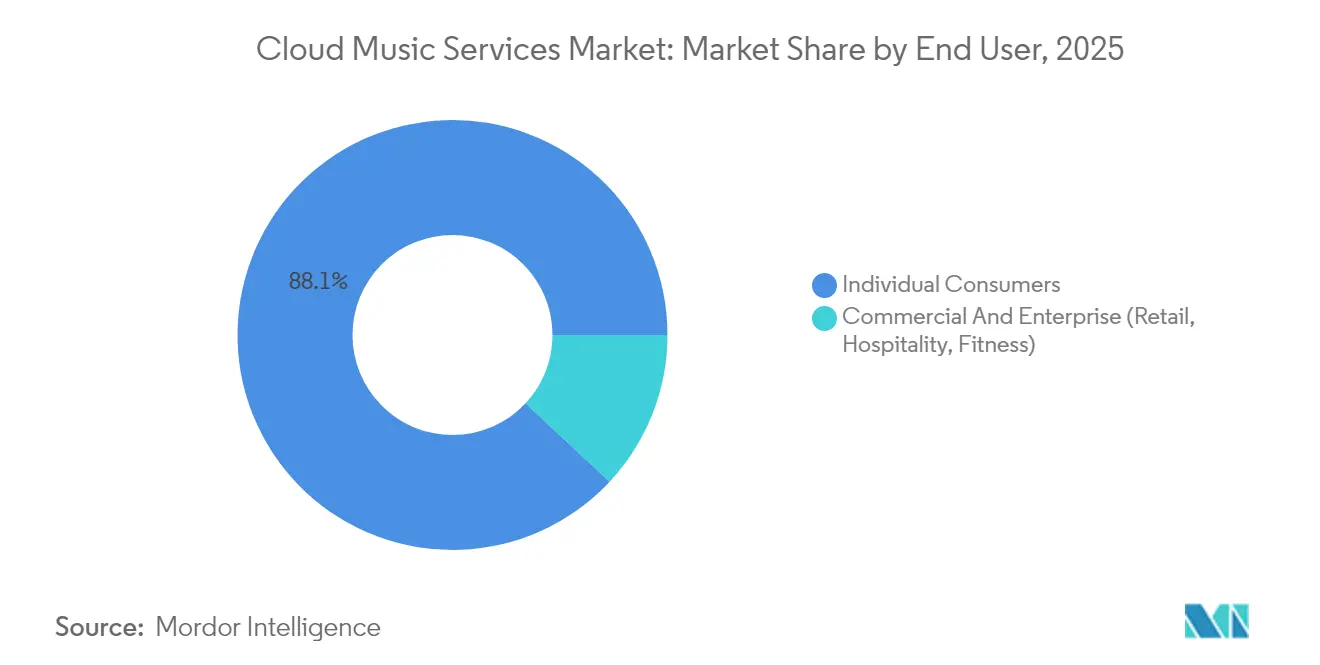

- Por usuario final, las cuentas individuales capturaron una participación del 88,05% en 2025, mientras que se espera que los locales comerciales avancen a una CAGR del 11,54%.

- Por tipo de contenido, la música solo en audio representó una participación del 61,75% en 2025, y se proyecta que los podcasts crezcan a una CAGR del 16,78% hasta 2031.

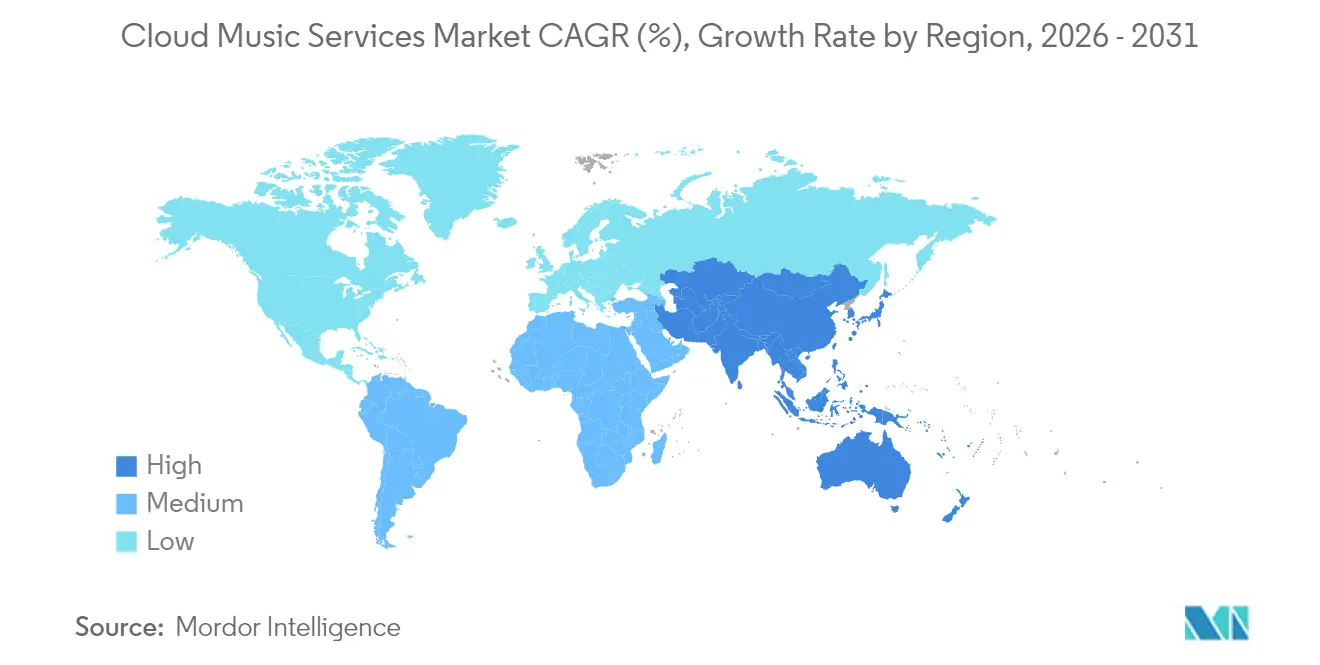

- Por geografía, América del Norte tuvo una participación del 41,92% en 2025, y se anticipa que Asia Pacífico crezca a una CAGR del 11,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de servicios de música en la nube

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente penetración de teléfonos inteligentes y datos asequibles | +2.8% | Asia Pacífico, Oriente Medio y Á�ڰ�������, América Latina | Mediano plazo (2-4 años) |

| Los aumentos de precios en la transmisión de pago están impulsando el ARPU | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de niveles de monetización de superfans | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La personalización impulsada por IA mejora el engagement | +2.2% | Global con ventaja temprana en América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Herramientas de creación nativas de la nube que amplían la oferta | +1.4% | Global | Largo plazo (≥ 4 años) |

| Asociaciones regionales de paquetes con operadoras de telecomunicaciones | +2.1% | Asia Pacífico, América Latina, Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente penetración de teléfonos inteligentes y datos asequibles

India agregó aproximadamente 50 millones de usuarios de teléfonos inteligentes en 2024, y el Á�ڰ������� subsahariana registró un crecimiento de dos dígitos en líneas de banda ancha móvil. Mientras tanto, las tarifas de datos cayeron entre un 15% y un 20% en India, Indonesia y Nigeria.[1]Goldman Sachs Research, "Music in the Air Stairway to the Metaverse," goldmansachs.com La conectividad ubicua ha trasladado a millones de personas de la radio o los archivos descargados localmente a los catálogos en la nube, acelerando la adopción del mercado de servicios de música en la nube. Las operadoras de telecomunicaciones, desde Reliance Jio hasta Claro, incorporan la transmisión en paquetes de prepago y reducen los costos de adquisición para las plataformas. Los precios más bajos de los datos crean un círculo virtuoso en el que el uso de la transmisión justifica más actualizaciones de red, que a su vez admiten formatos de audio y video más completos. Las plataformas que aseguran asociaciones con operadoras ganan presencia en los dispositivos, simplifican la facturación y desbloquean el acceso a los próximos mil millones de oyentes.

Aumentos de precios en la transmisión de pago que impulsan el ARPU

Spotify aumentó su plan individual en EE. UU. de USD 9,99 a USD 10,99 en 2024, y Apple Music realizó un movimiento similar en toda Europa.[2]Reuters Staff, "Spotify Raises Prices Again as Streaming Wars Intensify," reuters.com Un aumento de un dólar en los 226 millones de usuarios premium de Spotify equivale a aproximadamente USD 2.700 millones en ingresos anuales adicionales. La pérdida inicial de clientes solo aumentó entre uno y dos puntos porque las listas de reproducción, las funciones sociales y la integración de dispositivos generan costos de cambio. Sin embargo, las encuestas a consumidores señalan resistencia a precios mensuales superiores a USD 15, por lo que las plataformas están incorporando niveles premium de "superfans" en lugar de elevar la tarifa base demasiado rápido. El aumento del ARPU impulsado por los precios sostiene los márgenes en el mercado de servicios de música en la nube, incluso cuando los costos de regalías aumentan.

Surgimiento de niveles de monetización de superfans

Universal Music Group estimó la oportunidad de los superfans en USD 4.500 millones, que abarca acceso anticipado a entradas, lanzamientos de merchandising y encuentros virtuales con artistas.[3]Financial Times Reporters, "Superfan Economy How Music Platforms Are Monetizing Engagement," ft.com Spotify introdujo Supremium en 2024, con un precio aproximadamente un 40% superior a los planes estándar, y Apple Music Artist Edition le siguió en 2025 a USD 16,99. Los datos muestran que el 10% de los usuarios más comprometidos puede generar hasta el 40% de los ingresos totales del artista cuando el merchandising y los eventos se incluyen en el paquete. Los niveles premium amplían el margen sin alejar a los oyentes sensibles al precio que permanecen en los planes gratuitos o básicos. El diseño cuidadoso de los niveles es vital, ya que demasiadas opciones pueden confundir a los clientes y erosionar la claridad de la marca en el mercado de servicios de música en la nube.

Personalización impulsada por IA que mejora el engagement

El DJ de inteligencia artificial de Spotify, lanzado globalmente en 2024, narra las transiciones de pistas y se adapta en tiempo real a los comentarios del usuario. La herramienta de texto a lista de reproducción de Deezer permite a los suscriptores solicitar mezclas basadas en el estado de ánimo mediante lenguaje natural. Un estudio del Journal of Marketing Research encontró que las recomendaciones personalizadas aumentan el engagement entre un 25% y un 30% en comparación con las listas de reproducción genéricas.[4]AMA Journal Editors, "The Impact of Personalized Recommendations on User Engagement in Music Streaming," journals.ama.org Las sesiones más largas aumentan el inventario publicitario para los usuarios freemium y refuerzan la retención de los miembros de pago, apoyando directamente el crecimiento de ingresos en el mercado de servicios de música en la nube. Sin embargo, las cámaras de eco algorítmicas pueden limitar el descubrimiento, por lo que las plataformas ahora equilibran las sugerencias automáticas con la curación editorial para ampliar la exposición a distintos géneros.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Presión del costo de regalías sobre la rentabilidad | -1.8% | Global con mayor peso en mercados maduros | Corto plazo (≤ 2 años) |

| Intensa competencia y pérdida de suscriptores | -1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Piratería y servicios de copia de transmisiones | -0.9% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fraude en la transmisión y manipulación de reproducciones falsas | -0.7% | Mercados con aplicación débil | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Presión del costo de regalías sobre la rentabilidad de la plataforma

Las licencias musicales absorben entre el 65% y el 75% de los ingresos por transmisión. Los registros de Spotify de 2024 mostraron que las regalías representaron casi el 70% de los ingresos, lo que resultó en márgenes operativos de un solo dígito. Los actores de nivel medio, como Deezer, siguen siendo deficitarios a pesar de superar los 10 millones de suscriptores. Dado que las discográficas pueden retirar sus catálogos, las plataformas tienen poca influencia para bajar las tarifas, lo que las empuja a diversificarse hacia podcasts propios o acuerdos directos con artistas. Las altas tasas de pago limitan el capital para la innovación de productos y ralentizan la mejora de la rentabilidad en el mercado de servicios de música en la nube.

Intensa competencia y pérdida de suscriptores

Las tasas de abandono mensual generalmente oscilan entre el 3% y el 5%, lo que requiere una adquisición continua de usuarios para mantener el impulso. Apple, Amazon y Google pueden subvencionar la música a través de las ganancias de hardware o comercio, ejerciendo presión de volumen sobre las plataformas independientes. Amazon incluye Music Unlimited en Prime, y Google combina YouTube Music con video sin publicidad, erosionando la diferenciación entre los dos servicios. Sin una economía de subsidios cruzados, los competidores se centran en contenido de nicho o escala regional; sin embargo, incluso esas ganancias son vulnerables ante rivales más grandes que ingresan con precios agresivos. La rivalidad directa sostenida limita el poder de fijación de precios y comprime los márgenes en todo el mercado de servicios de música en la nube.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la transmisión en vivo une las experiencias digitales y físicas

La transmisión bajo demanda representó el 83,01% de los ingresos en 2025, lo que subraya su dominio en el mercado de servicios de música en la nube. Se prevé que la transmisión de música en vivo crezca a una CAGR del 12,96% a medida que las transmisiones de conciertos, las sesiones de preguntas y respuestas entre bastidores y los festivales virtuales se conviertan en elementos habituales en las principales plataformas. Amazon Music Live aprovecha las audiencias en horario de máxima audiencia durante el Thursday Night Football, mientras que Apple Music transmite espectáculos íntimos que generan revuelo en las redes sociales.

El contenido en vivo introduce escasez y visualización programada, profundizando la fidelidad de los fans e impulsando la monetización incremental, como las entradas virtuales. El almacenamiento en la nube de tipo casillero sigue siendo relevante en áreas con ancho de banda limitado y entre los audiófilos que almacenan archivos sin pérdidas, pero la caída de los costos de almacenamiento y la llegada del 5G están reduciendo su atractivo masivo. La combinación de segmentos refleja un cambio más amplio en el mercado de servicios de música en la nube, donde las características experienciales complementan el acceso al catálogo para sostener el engagement y aumentar los costos de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de ingresos: los embudos freemium impulsan la conversión a escala

Los planes de suscripción representaron el 78,05% de los ingresos de 2025, consolidando su papel como motor económico del mercado de servicios de música en la nube. Se proyecta que los niveles freemium se expandan a una tasa del 12,21% a medida que las plataformas ajusten la carga de anuncios, los límites de omisión y las ofertas de prueba para convertir a los oyentes gratuitos en niveles de pago. La base gratuita de 348 millones de usuarios mensuales de Spotify alimenta un flujo constante de actualizaciones.

Los usuarios con soporte publicitario generan entre USD 5 y USD 7 al año, en comparación con aproximadamente USD 120 para los suscriptores premium, pero reducen los costos de adquisición y amplían el alcance global. La eficiencia de conversión depende de análisis predictivos que identifican cohortes con alta propensión a las pruebas con descuento. Los modelos exclusivamente con publicidad tienen dificultades a medida que el acceso bajo demanda se convierte en un requisito básico. Por lo tanto, las fuentes de ingresos mixtas siguen siendo centrales para sostener el crecimiento en el mercado de servicios de música en la nube.

Por plataforma: la integración automotriz redefine la escucha en el automóvil

Los teléfonos inteligentes contribuyeron con el 68,82% de los ingresos de 2025 gracias a su uso ubicuo y a la transferencia fluida entre dispositivos. Los sistemas de infoentretenimiento automotriz están preparados para una CAGR del 14,62% a medida que General Motors elimina gradualmente CarPlay a favor del Android Automotive integrado, con clientes nativos de Spotify y YouTube Music.

La transmisión en el automóvil otorga a los fabricantes de automóviles participación en los ingresos y control de datos, pero la fragmentación complica el soporte para desarrolladores. Los altavoces inteligentes y los dispositivos wearables están ampliando los contextos de escucha en hogares y gimnasios, mientras que las PC están disminuyendo a medida que las sesiones móviles se vuelven cada vez más dominantes. La diversificación de plataformas mejora la fidelización en el mercado de servicios de música en la nube, ya que los usuarios valoran el acceso ininterrumpido en todas las pantallas y escenarios.

Por usuario final: los locales comerciales desbloquean flujos de ingresos B2B

Las cuentas individuales capturaron el 88,05% de los ingresos de 2025; sin embargo, se prevé que los locales comerciales, como tiendas minoristas, hoteles y gimnasios, se expandan a una CAGR del 11,54%. El acuerdo de Soundtrack Your Brand con Accor cubre 5.700 hoteles, reemplazando las listas de reproducción estáticas con una curación dinámica basada en el estado de ánimo.

Las suscripciones comerciales cuestan entre USD 30 y USD 50 por ubicación por mes, lo que refleja la certeza jurídica y las características de nivel empresarial. Los precios unitarios más altos y la baja tasa de abandono brindan a las plataformas diversificación más allá de los ciclos de consumo, apoyando la resiliencia general de los ingresos en la industria de servicios de música en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de contenido: los podcasts y el video amplían los horizontes de engagement

La música solo en audio mantuvo una participación del 61,75% en 2025; sin embargo, se proyecta que los podcasts aumenten un 16,78% anualmente, lo que lleva a sesiones de escucha más largas y menores costos de contenido. Spotify reportó un aumento del 39% en las horas de podcasts en video en 2024, desafiando el dominio de YouTube en contenido audiovisual de formato largo.

Los podcasts tienen derechos directos o propios, lo que alivia la carga de regalías y atrae a anunciantes que se dirigen a audiencias de nicho. El video agrega narrativa visual y espacios publicitarios incrementales. La creciente combinación de contenido hablado y video enriquece el mercado de servicios de música en la nube, llevando a las plataformas más allá de la música pura hacia centros integrales de entretenimiento en audio.

Análisis geográfico

América del Norte controló el 41,92% de los ingresos de 2025, lo que refleja un ARPU elevado y niveles de suscripción cercanos a la saturación en el mercado de servicios de música en la nube. El crecimiento ahora depende de aumentos selectivos de precios, restricciones al intercambio de cuentas y la adopción de niveles de superfans. La región también sirve como banco de pruebas para nuevas funciones, incluidos los DJ de inteligencia artificial y el audio de alta resolución, antes de que se implementen globalmente. Las leyes de privacidad estatales y las propuestas federales pendientes sobre transparencia de algoritmos aumentan los costos de cumplimiento que los competidores más pequeños tienen dificultades para absorber, reforzando así la ventaja de los operadores establecidos.

Se proyecta que Asia Pacífico crezca al 11,52% hasta 2031, impulsado por las ganancias de suscriptores en China, India y el sudeste asiático. Tencent Music alcanzó 119,8 millones de usuarios de pago en el tercer trimestre de 2024 y generó ingresos de CNY 7,02 mil millones (USD 0,99 mil millones). NetEase Cloud Music logró 49 millones de pagadores e ingresos de CNY 2,5 mil millones (USD 0,35 mil millones) en el mismo período. La integración en los ecosistemas locales y los paquetes con operadoras de telecomunicaciones respaldan una expansión rápida. En India, JioSaavn aprovecha la distribución de Reliance Jio para superar los 100 millones de usuarios, demostrando el poder de los planes de datos incluidos.

Europa, América del Sur, Oriente Medio y Á�ڰ������� representan colectivamente aproximadamente el 45,98% de los ingresos globales. Europa exhibe una alta penetración, pero enfrenta una regulación más estricta bajo la Ley de Servicios Digitales y la Directiva de Derechos de Autor, lo que resulta en mayores gastos operativos. América del Sur se beneficia de la caída de los costos de los teléfonos inteligentes, pero enfrenta la volatilidad cambiaria que complica la fijación de precios. Oriente Medio y Á�ڰ������� cuentan con plataformas regionales como Anghami y Boomplay, que prosperan gracias a los catálogos localizados y la preinstalación en teléfonos inteligentes. La diversidad de dinámicas regionales hace que la localización y las opciones de pago flexibles sean decisivas para el éxito en el mercado de servicios de música en la nube.

Panorama competitivo

Las cinco principales plataformas, Spotify, Apple Music, Amazon Music, YouTube Music y Tencent Music, representan una participación significativa de las suscripciones globales, lo que resulta en un perfil moderadamente concentrado para el mercado de servicios de música en la nube. Cada líder aprovecha las ventajas del ecosistema: Apple agrupa sus servicios con hardware, Amazon vincula la música a Prime y Alexa, YouTube utiliza el descubrimiento mediante video, y Tencent integra funciones sociales. Los podcasts exclusivos, los acuerdos de transmisión en vivo y las tiendas de merchandising mejoran la diferenciación y elevan las barreras de cambio.

Las oportunidades de nicho se encuentran en la música B2B para locales comerciales, la monetización de superfans y los mercados emergentes donde la infraestructura de pago sigue siendo subdesarrollada. Soundtrack Your Brand, Anghami y Boomplay ilustran el valor del contenido específico por región y la distribución a través de operadoras de telecomunicaciones. La radio generativa de inteligencia artificial y las plataformas de regalías basadas en blockchain representan amenazas incipientes, pero enfrentan desafíos de escalabilidad y cumplimiento normativo.

Mantener la ventaja requiere una inversión continua en personalización, herramientas para creadores y formatos de contenido adyacentes, como podcasts en video y eventos en vivo. Los márgenes favorecerán a las plataformas que equilibren la escala con flujos de ingresos diversificados, ya que los pagos de regalías siguen indexados al uso y limitan el apalancamiento operativo en la industria de servicios de música en la nube.

Líderes de la industria de servicios de música en la nube

Spotify AB

Apple Inc.

Amazon.com Inc.

Google Llc

Youtube Llc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Spotify lanzó la generación global de listas de reproducción mediante inteligencia artificial que crea mezclas a partir de instrucciones en lenguaje natural.

- Septiembre de 2025: Tencent Music anunció 128,5 millones de pagadores e ingresos de CNY 7,8 mil millones (USD 1,1 mil millones) para el tercer trimestre de 2025.

- Agosto de 2025: Amazon Music se asoció con Ford para incorporar Amazon Music Unlimited en los vehículos con SYNC 4 en una prueba de seis meses.

- Julio de 2024: Apple Music introdujo el nivel de superfan Artist Edition a USD 16,99 por mes.

Alcance del informe global del mercado de servicios de música en la nube

El informe del mercado de servicios de música en la nube está segmentado por tipo de servicio (transmisión bajo demanda, almacenamiento y casillero de música en la nube, transmisión de música en vivo), modelo de ingresos (suscripción, con soporte publicitario, híbrido o freemium), plataforma (teléfonos inteligentes, altavoces inteligentes y dispositivos wearables, PC y laptops, infoentretenimiento automotriz), usuario final (consumidores individuales, comercial y empresarial), tipo de contenido (música solo en audio, podcasts y programas de audio, contenido de música en video) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, Á�ڰ�������). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Transmisión bajo demanda |

| Almacenamiento y casillero de música en la nube |

| Transmisión de música en vivo |

| ���ܲ��������賦��ó�� |

| Con soporte publicitario |

| Híbrido / Freemium |

| �ձ��é�ڴDzԴ�s inteligentes |

| Altavoces inteligentes y dispositivos wearables |

| PC y laptops |

| Infoentretenimiento automotriz |

| Consumidores individuales |

| Comercial y empresarial (comercio minorista, hostelería, gimnasios) |

| Música solo en audio |

| Podcasts y programas de audio |

| Contenido de música en video |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por tipo de servicio | Transmisión bajo demanda | |

| Almacenamiento y casillero de música en la nube | ||

| Transmisión de música en vivo | ||

| Por modelo de ingresos | ���ܲ��������賦��ó�� | |

| Con soporte publicitario | ||

| Híbrido / Freemium | ||

| Por plataforma | �ձ��é�ڴDzԴ�s inteligentes | |

| Altavoces inteligentes y dispositivos wearables | ||

| PC y laptops | ||

| Infoentretenimiento automotriz | ||

| Por usuario final | Consumidores individuales | |

| Comercial y empresarial (comercio minorista, hostelería, gimnasios) | ||

| Por tipo de contenido | Música solo en audio | |

| Podcasts y programas de audio | ||

| Contenido de música en video | ||

| Por geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor de ingresos proyectado de los servicios de música en la nube en 2031?

Se prevé que el sector alcance USD 30,24 mil millones en 2031, creciendo a una CAGR del 10,71%.

¿Qué región se espera que crezca más rápido hasta 2031?

Se anticipa que Asia Pacífico registre una CAGR del 11,52% a medida que China, India y el sudeste asiático sumen millones de usuarios de pago.

¿Por qué son cruciales los niveles de superfans para la monetización futura?

Capturan una mayor disposición a pagar del 10% de los oyentes más comprometidos, ampliando el margen sin elevar los precios de los planes básicos.

¿Cómo impactan los costos de regalías en la rentabilidad de la plataforma?

Las regalías consumen entre el 65% y el 75% de los ingresos, dejando márgenes operativos de un solo dígito e impulsando la necesidad de aumentos de precios y nuevas fuentes de ingresos.

¿Qué papel desempeñará la integración automotriz en el impulso al crecimiento de usuarios?

Se espera que las aplicaciones de infoentretenimiento integradas crezcan a una CAGR del 14,62%, brindando a las plataformas un canal directo hacia los conductores y reduciendo la dependencia de los teléfonos inteligentes.

Última actualización de la página el: