Tamaño y Cuota del Mercado de Racks para Centros de Datos de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

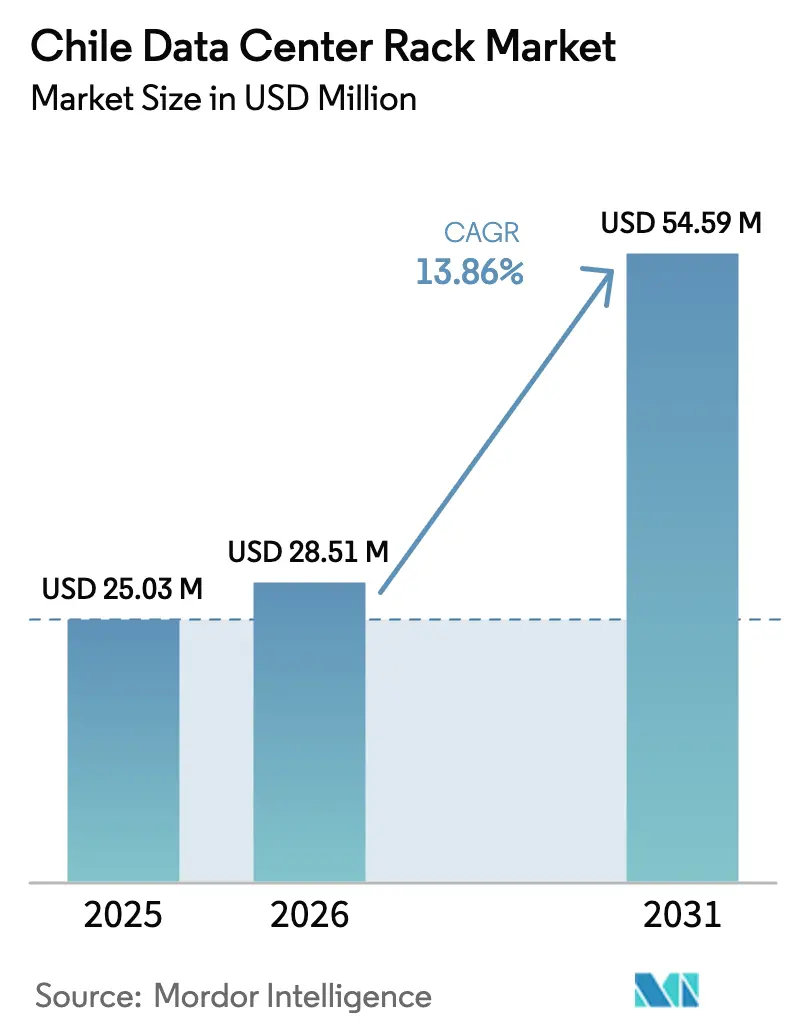

| Tamaño del mercado en el año base (2025) | 25.03 Millones de dólares |

| Tamaño del Mercado (2026) | 28.51 Millones de dólares |

| Tamaño del Mercado (2031) | 54.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de Chile por ���ϲ�����

Se espera que el tamaño del mercado de racks para centros de datos de Chile crezca de USD 25,03 millones en 2025 a USD 28,51 millones en 2026, y se prevé que alcance USD 54,59 millones en 2031 a una CAGR del 13,86% durante 2026-2031. Los compromisos hiperescala sostenidos —más notablemente la inversión de USD 4.000 millones de Amazon en la construcción de AWS— anclan nuevas canalizaciones de capacidad y sustentan una sólida demanda de gabinetes en Santiago, Valparaíso y ubicaciones de borde emergentes.[1]Amazon Web Services, "AWS Anuncia una Inversión de USD 4.000 Millones en Chile," aws.amazon.com Los operadores continúan estandarizando en torno a configuraciones de 42U y rack completo para acelerar la instalación, reducir la complejidad de adquisición y soportar densidades de 20 a 40 kW exigidas por las cargas de trabajo de IA y la nube.[2]Schneider Electric, "Resultados Anuales Completos 2024," se.com Los incentivos gubernamentales que vinculan los créditos fiscales a la obtención de energía renovable refuerzan aún más la propuesta de valor del mercado de racks para centros de datos de Chile, a medida que las empresas globales persiguen objetivos de cero emisiones netas. En conjunto, los aterrizajes de cables submarinos, los despliegues de 5G y los programas de investigación centrados en IA refuerzan el estatus de Chile como el nodo de infraestructura digital de más rápido crecimiento en América Latina, impulsando la competencia entre proveedores en formatos de acero y aluminio.

Conclusiones Clave del Informe

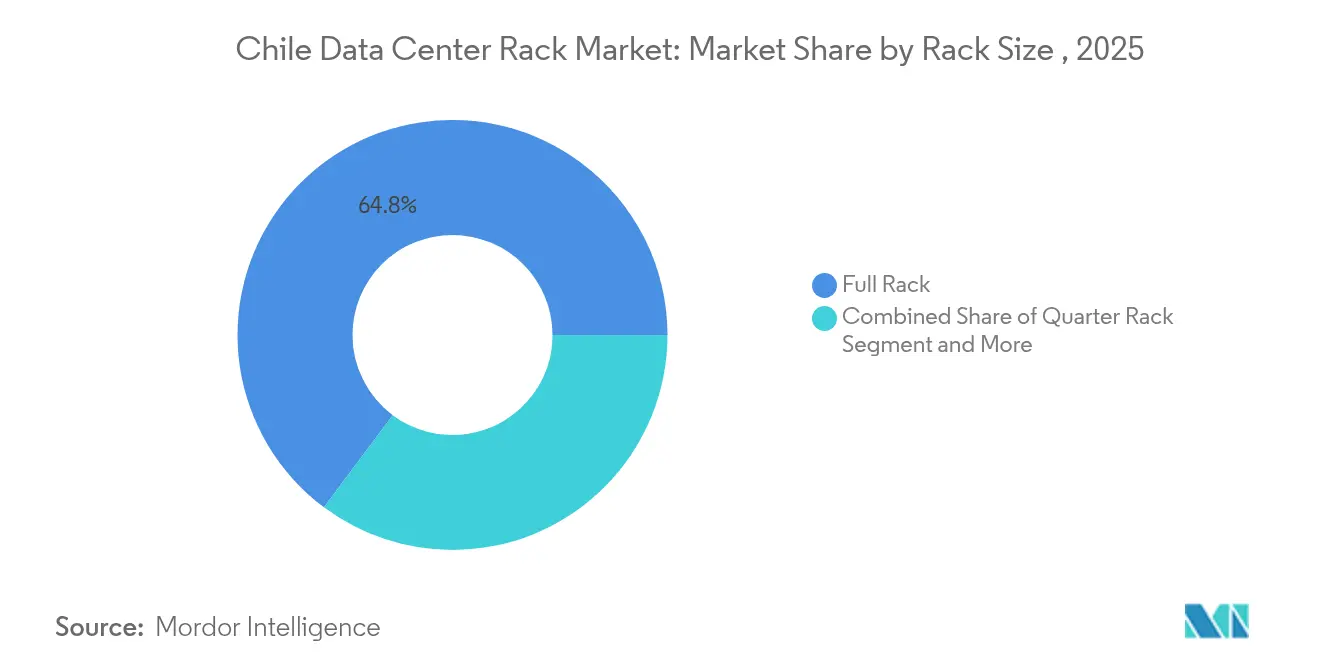

- Por tamaño de rack, las configuraciones de rack completo lideraron con el 64,80% de la cuota del mercado de racks para centros de datos de Chile en 2025.

- Por altura de rack, los sistemas de 42U mantuvieron el 55,90% de la cuota del tamaño del mercado de racks para centros de datos de Chile en 2025, mientras que se proyecta que los de 48U registren una CAGR del 14,84% hasta 2031.

- Por tipo de rack, las soluciones de gabinete representaron el 71,60% de la cuota del tamaño del mercado de racks para centros de datos de Chile en 2025 y están proyectadas para crecer a una CAGR del 15,25% hasta 2031.

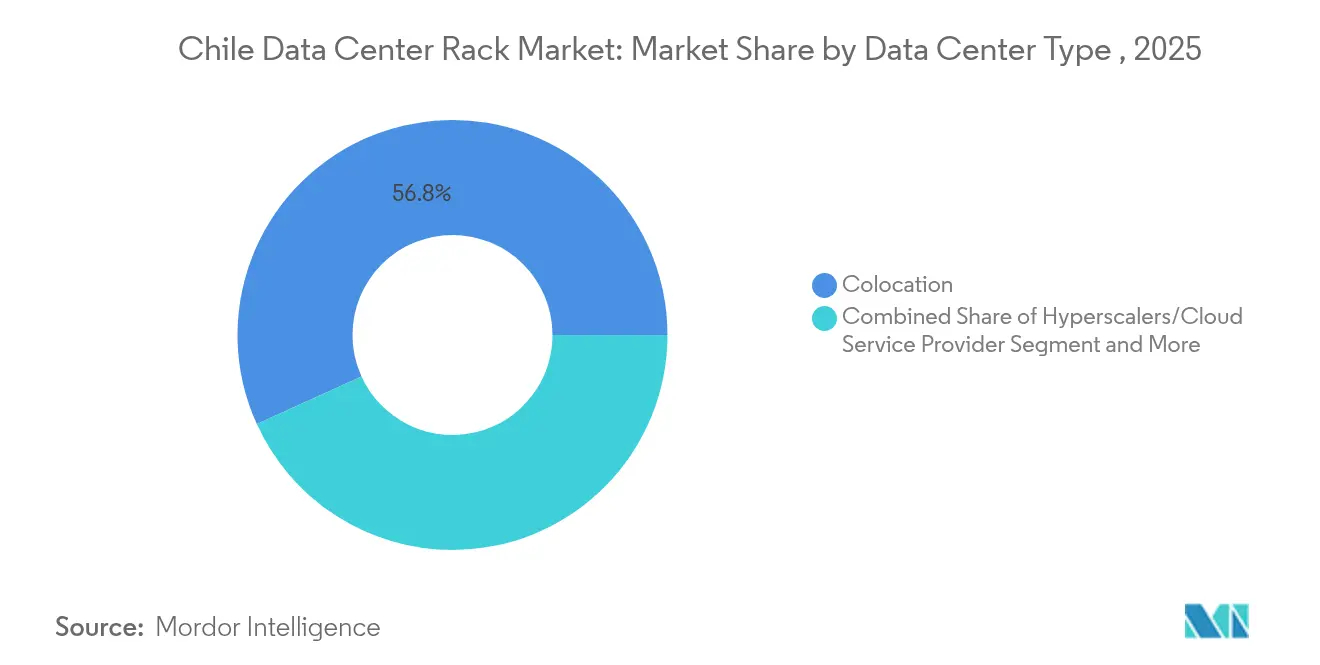

- Por tipo de centro de datos, los operadores de colocación captaron el 56,80% de los ingresos en 2025; se prevé que las instalaciones hiperescala y en la nube se expandan a una CAGR del 15,75% hasta 2031.

- Por material, el acero dominó con el 77,50% de cuota en 2025, mientras que el aluminio es el material de más rápido crecimiento con una CAGR del 16,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de Chile

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente estrategia digital de nube prioritaria entre las empresas chilenas | +2.8% | Nacional, con ganancias tempranas en Santiago, Valparaíso y Concepción | Mediano plazo (2-4 años) |

| Despliegues de centros de datos de borde impulsados por 5G | +2.1% | Nacional, concentrado en el área metropolitana de Santiago y ciudades portuarias | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para centros de datos alimentados por energía renovable | +1.9% | Nacional, con foco en las regiones solares del norte | Largo plazo (≥ 4 años) |

| Inversiones hiperescala vinculadas a nuevos cables submarinos | +3.2% | Regiones costeras, particularmente Valparaíso y el área metropolitana de Santiago | Mediano plazo (2-4 años) |

| Transición hacia racks de alta densidad (20-40 kW) | +2.4% | Área metropolitana de Santiago e instalaciones hiperescala | Corto plazo (≤ 2 años) |

| Surgimiento de Santiago como centro regional de entrenamiento de modelos de IA | +1.8% | Área metropolitana de Santiago, con expansión hacia Valparaíso | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Estrategia Digital de Nube Prioritaria entre las Empresas Chilenas

Las empresas chilenas aceleran la adopción de la nube para modernizar las plataformas de servicios públicos y las cargas de trabajo empresariales centrales, impulsando una absorción constante de gabinetes en el mercado de racks para centros de datos de Chile. La penetración de internet se sitúa en el 91% y las conexiones móviles en el 147%, lo que proporciona a las empresas la base de ancho de banda necesaria para las migraciones híbridas. El programa Chile Digital 2035 exige el 100% de servicios públicos digitales, lo que lleva a las agencias a reemplazar el hardware heredado con racks estandarizados de 42U que facilitan la interoperabilidad en múltiples instalaciones de colocación. Las empresas de servicios financieros y minería favorecen además los gabinetes cerrados por razones de cumplimiento normativo y mitigación del polvo. En consecuencia, la demanda de racks completos capaces de densidades de 20 a 40 kW aumenta en consonancia con los proyectos piloto de IA empresarial.

Despliegues de Centros de Datos de Borde Impulsados por 5G

La cobertura nacional de 5G de Entel, extendida incluso a la base Presidente Eduardo Frei en la Antártida, acelera el despliegue de microcentros de datos que prefieren soluciones de rack de cuarto y de montaje en pared.[3]Ericsson, "Entel Lleva el 5G a Todas las Regiones de Chile," ericsson.com Los casos de uso de baja latencia —como los equipos de piscicultura de salmón con pilotaje remoto y las grúas portuarias automatizadas— requieren racks resistentes que se adapten a espacios reducidos y soporten la humedad costera. A medida que los operadores persiguen el objetivo de cobertura 5G del 90% para 2025 en Chile, los proveedores capaces de entregar formatos reforzados registran ciclos de pedidos más rápidos, fortaleciendo los canales de distribución regional fuera de Santiago.

Incentivos Gubernamentales para Centros de Datos Alimentados por Energía Renovable

Chile apunta al 70% de electricidad renovable para 2030, una política que atrae a nuevos actores globales en la nube que buscan sitios de carbono neutro y dinamiza la adopción de racks de aluminio por sus ventajas en peso y refrigeración. El compromiso de Microsoft de obtener el 100% de energía renovable para sus campus locales en 2025 pone de relieve los diseños de rack de alta eficiencia con mínima obstrucción del flujo de aire. Los créditos fiscales y los permisos simplificados bajo el Plan Nacional de Centros de Datos recompensan a los operadores que certifican una baja efectividad en el uso de energía, impulsando las actualizaciones hacia gabinetes compatibles con refrigeración líquida preparados para enfriamiento directo por chip.

Inversiones Hiperescala Vinculadas a Nuevos Cables Submarinos

El aterrizaje del cable Humboldt en Valparaíso añadirá 144 Tbps de capacidad transpacífica para 2027, lo que induce a los actores hiperescala a prearrendar bloques de megavatios y especificar racks más altos de 48U que albergan extensos equipos de interconexión de fibra. Scala Data Centers ya construyó un sitio de 30 MW en Curauma para aprovechar esta ruta, llenando sus salas antes de la finalización del proyecto. Los racks de mayor altura consolidan la conmutación, la óptica y el cómputo dentro de un único espacio, optimizando la economía del espacio en zonas donde los precios del suelo aumentan de forma pronunciada.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones severas sobre el estrés hídrico en los sistemas de refrigeración | -1.8% | Nacional, particularmente aguda en el área metropolitana de Santiago | Corto plazo (≤ 2 años) |

| Altos costos de adquisición de terrenos en el área metropolitana de Santiago | -1.2% | Región metropolitana de Santiago | Mediano plazo (2-4 años) |

| Lenta tramitación de permisos de red eléctrica para campus de más de 20 MW | -0.9% | Nacional, con retrasos concentrados en Santiago | Mediano plazo (2-4 años) |

| Volatilidad del peso que impacta los precios de racks importados | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Severas sobre el Estrés Hídrico en los Sistemas de Refrigeración

Las impugnaciones judiciales sobre el uso de acuíferos detuvieron la construcción de Google por USD 200 millones en Santiago, lo que subraya cómo las estrictas normas hídricas pueden descarrilar grandes proyectos. Los desarrolladores pivotan hacia la refrigeración por inmersión y directa por chip, que reduce por diseño la pérdida evaporativa, requiriendo racks preconfigurados para colectores de refrigerante. Los clústeres de entrenamiento de IA, que a menudo superan los 10,2 kW por rack con sistemas NVIDIA DGX H100, intensifican este cambio. En consecuencia, las arquitecturas de marco abierto ganan terreno donde el flujo de aire es irrestricto, mientras que los gabinetes cerrados deben integrar intercambiadores de calor en la puerta trasera para seguir siendo viables en distritos con escasez de agua.

Altos Costos de Adquisición de Terrenos en el Área Metropolitana de Santiago

La escasez de terrenos sísmicamente calificados y las costosas acometidas eléctricas elevan los precios del suelo por encima de las normas regionales, lo que lleva a los operadores a asegurar campus suburbanos como el sitio de 100 MW de TECfusions en Puente Alto. Los terrenos más grandes reducen el costo unitario del suelo, pero añaden obstáculos logísticos, desde rutas de entrega más largas para estructuras de acero hasta plazos de tramitación de permisos más extensos. Los proveedores de racks más pequeños que carecen de apalancamiento de volumen enfrentan presión en los márgenes al atender construcciones dispersas, lo que impulsa alianzas estratégicas con ensambladores locales para compensar los riesgos de transporte y de tipo de cambio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: El Dominio del Rack Completo Impulsa la Adopción Hiperescala

Los racks completos capturaron el 64,80% de la cuota del mercado de racks para centros de datos de Chile en 2025, a medida que los operadores globales estandarizaron en espacios uniformes en campus multirregionales. Se prevé que el tamaño del mercado de racks para centros de datos de Chile para racks completos crezca a una CAGR del 15,68%, impulsado por el programa de expansión de USD 4.000 millones de Amazon que replica el plano de gabinetes global de AWS. Los inquilinos empresariales de colocación favorecen el mismo formato para simplificar las ampliaciones de capacidad y mantener la consistencia de los acuerdos de nivel de servicio. Los racks de cuarto y de medio siguen siendo relevantes para los nodos de borde de telecomunicaciones y las migraciones de mercado intermedio, pero muestran una absorción más lenta a medida que las estrategias de nube prioritaria maduran.

La adquisición de Motivair por parte de Schneider Electric se alinea con esta tendencia: los racks completos preparados para refrigeración líquida permiten cargas de 20 a 40 kW sin costosas renovaciones a nivel de sala. Los clústeres NVIDIA DGX H100, ya desplegados en proyectos piloto de IA locales, requieren la profundidad y los espacios de gestión de cables disponibles únicamente en gabinetes de tamaño completo. En consecuencia, las cadenas de suministro favorecen los pedidos en masa de referencias idénticas, reduciendo los plazos de entrega y el costo por rack para los sitios hiperescala chilenos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Altura de Rack: El Estándar 42U Satisface los Requisitos de Densidad de IA

El perfil de 42U mantuvo el 55,90% de la cuota del tamaño del mercado de racks para centros de datos de Chile en 2025 gracias a su ergonomía de mantenimiento y compatibilidad con las unidades de distribución de energía convencionales. Sin embargo, los marcos de 48U más altos crecen a una CAGR del 14,84%, ya que los operadores de cables submarinos y los clústeres de IA añaden columnas vertebrales de red e intercambiadores en puerta trasera que necesitan espacio vertical adicional. Las alturas de 45U y las personalizadas sirven para casos de uso en telecomunicaciones e investigación donde se especifican flujos de aire únicos o refuerzos sísmicos particulares.

La comunidad de investigación en IA de Chile, encabezada por el Centro Binacional Franco-Chileno de Inteligencia Artificial lanzado en 2025, a menudo demanda alturas de rack no convencionales para albergar tanques de refrigeración líquida experimentales y unidades de procesamiento gráfico auxiliares. Los operadores equilibran esta flexibilidad con la seguridad del mantenimiento: manteniendo el equipo de conmutación pesado por debajo del nivel de los ojos para cumplir con las normas laborales locales. Las actualizaciones continuas del código sísmico también influyen en las elecciones de altura, orientando a las instalaciones hacia diseños de 42U reforzados para cargas de trabajo en producción, mientras que los marcos más altos se relegan a salas de alta densidad aisladas.

Por Tipo de Rack: La Seguridad de los Gabinetes Impulsa la Adopción Empresarial

Los gabinetes representaron el 71,60% de los ingresos en 2025, ya que los diseños cerrados protegen las cargas de trabajo críticas del polvo y el acceso no autorizado, prioridades para los sectores bancario y minero de Chile. Se espera que el mercado de racks para centros de datos de Chile registre un aumento en la demanda de gabinetes a una CAGR del 15,25%, a medida que las normas de soberanía de datos exigen la retención en el país de registros sensibles. Los racks de marco abierto ganan adopción donde el flujo de aire es primordial, especialmente en salas de refrigeración por inmersión que eliminan la necesidad de paneles laterales sólidos.

Los reguladores financieros exigen cadenas de auditoría estrictas, lo que lleva a los operadores a integrar cerraduras electrónicas y sensores ambientales en las puertas de los gabinetes para informes de cumplimiento en tiempo real. La mitigación del riesgo sísmico también favorece a los gabinetes, ya que las estructuras soldadas en fábrica superan a los marcos abiertos ensamblados con tornillos durante los choques laterales. Los proveedores de equipos responden enviando gabinetes prepoblados y probados contra vibraciones, lo que permite a las empresas desplegar miniclouds a nivel de rack en sitios mineros remotos con un ensamblaje mínimo in situ.

Por Tipo de Centro de Datos: El Liderazgo en Colocación Refleja la Madurez del Mercado

Los proveedores de colocación mantuvieron el 56,80% de cuota en 2025, lo que refleja la preferencia corporativa por salas de datos llave en mano operadas por especialistas experimentados. Sin embargo, los campus hiperescala, impulsados por los proyectos de Amazon y Microsoft, registrarán una CAGR del 15,75% hasta 2031, desplazando gradualmente el centro de gravedad del mercado de racks para centros de datos de Chile. Las instalaciones empresariales en las propias premisas persisten para las cargas de trabajo SCADA sensibles a la latencia y las gubernamentales, pero representan un volumen decreciente a medida que mejoran las economías de la nube.

La combinación de ingresos de Vertiv en 2024 ilustra este cambio: el crecimiento más sólido provino de los pedidos de colocación donde los racks, las unidades de distribución de energía, los sistemas de alimentación ininterrumpida y el monitoreo se envían como paquetes integrados. Los operadores hiperescala insisten en referencias de rack compatibles con los kits de diseño de centros de datos globales, lo que impulsa pedidos masivos con varios trimestres de anticipación. Las instalaciones de borde, vinculadas principalmente a nodos 5G, favorecen las carcasas de montaje en pared reforzadas diseñadas para refugios de telecomunicaciones con limitaciones de espacio, expandiendo los portafolios de proveedores más allá de los gabinetes de TI tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Material: El Dominio del Acero Enfrenta el Desafío del Aluminio

El acero constituyó el 77,50% de los racks instalados durante 2025 por combinar asequibilidad con la rigidez de grado sísmico, fundamental en un país situado en el Cinturón de Fuego del Pacífico. El aluminio, aunque parte de una base modesta, está proyectado para crecer un 16,55% anual hasta 2031, ya que el ahorro de peso permite mayores cargas en el piso sin refuerzo, especialmente en edificios renovados. Los compuestos híbridos encuentran adopción de nicho en sitios militares y de atención médica con blindaje electromagnético.

Las aleaciones más ligeras también reducen el tiempo de instalación; dos técnicos pueden posicionar un gabinete de aluminio vacío sin montacargas, una ventaja clave en sitios de borde que carecen de muelles de carga. La paridad de costos sigue siendo un obstáculo, aunque las fluctuaciones del tipo de cambio favorecen el aluminio extruido localmente cuando los precios del acero importado se disparan por la volatilidad del peso. Los proveedores se protegen ofreciendo portafolios de doble material: acero para salas empresariales sensibles al costo y aluminio para clústeres de IA donde la densidad de energía y refrigeración compensa el mayor gasto inicial en racks.

Análisis Geográfico

El área metropolitana de Santiago concentra la mayor parte de los despliegues del mercado de racks para centros de datos de Chile gracias a sus maduros anillos de fibra, múltiples puntos de intercambio de internet neutros y la proximidad a clientes financieros. Los racks de la capital sirven cada vez más a las cargas de trabajo de entrenamiento de IA iniciadas por el Centro Binacional de Inteligencia Artificial, lo que eleva las densidades de energía más allá de las normas históricas y hace necesarios formatos de 42U y 48U preparados para refrigeración líquida. Sin embargo, las severas regulaciones sobre el estrés hídrico y los crecientes costos del suelo llevan a los operadores a explorar comunas periféricas y regiones vecinas para mitigar los retrasos en la tramitación de permisos.

Valparaíso ha emergido como una alternativa estratégica construida en torno a los aterrizajes de cables submarinos, más notablemente la ruta Humboldt programada para activarse en 2027 con una capacidad de 144 Tbps. Scala Data Centers prearrendó su construcción de 30 MW en Curauma a las puertas del cable, apilando gabinetes de 48U para integrar paneles densos de interconexión de fibra. El clima costero permite días de enfriamiento por aire libre, reduciendo el indicador de eficiencia energética para los operadores que certifican combinaciones de energía renovable para cumplir con los umbrales de créditos fiscales.

Las ciudades secundarias como Concepción y Antofagasta sirven para aplicaciones de borde en minería, logística y telecomunicaciones. La cobertura 5G de Entel en todas las regiones de Chile abre la demanda de racks de cuarto compactos y carcasas de montaje en pared dentro de refugios reforzados que sirven a granjas automatizadas de salmón y operaciones de dragado remoto. Los planes de expansión de la red eléctrica —añadiendo 4.000 km de nueva transmisión para 2031— ampliarán los sitios viables, aunque la zonificación sísmica continúa dictando las elecciones de material estructural para los racks. Los proveedores con centros de inventario regional obtienen plazos de entrega competitivos al atender estos proyectos dispersos, reforzando las cadenas de valor del ensamblaje doméstico.

Panorama Competitivo

Los proveedores globales y los especialistas regionales comparten un campo moderadamente concentrado a medida que las construcciones hiperescala escalan de forma pronunciada. Schneider Electric registró ingresos de EUR 38.000 millones en 2024, citando un crecimiento de dos dígitos en proyectos de centros de datos en América del Sur, con Chile contribuyendo de manera significativa en construcciones mineras y en la nube. La adquisición de Motivair equipa a la empresa con experiencia propia en refrigeración líquida, permitiéndole empaquetar racks, unidades de distribución de refrigerante y contención bajo una única referencia, una propuesta atractiva en jurisdicciones con escasez de agua.

Vertiv registró ventas de USD 8.000 millones en 2024, con un incremento interanual del 17% sobre la base de cuantiosos pedidos de colocación en las Américas, y actualmente ofrece kits de tren de energía para gabinetes adaptados a los requisitos del código sísmico Zona 3 de Chile. El volumen total de USD 24.900 millones de Eaton en 2024 subraya su diversificación hacia plantas modulares; los distribuidores locales ofrecen marcos de acero de entrega rápida para compensar los aumentos de precios derivados de la volatilidad del peso. El actor regional Scala, aunque principalmente un operador de bienes raíces, influye en los estándares de rack a través de alianzas de diseño y construcción con fabricantes de equipos originales para sus activos latinoamericanos de más de 100 MW.

Los temas estratégicos destacan los conjuntos integrados de rack más refrigeración, la resiliencia ante terremotos y la eficiencia alineada con la energía renovable. Los proveedores localizan la fabricación donde es factible para protegerse de las fluctuaciones cambiarias y cumplir con las rápidas ventanas de entrega exigidas por los contratos hiperescala. Las alianzas con empresas constructoras familiarizadas con los códigos sísmicos y ambientales de Chile aceleran la puesta en marcha de los campus. A medida que la cuota hiperescala crece, el poder de compra se consolida; no obstante, los diversos nichos de borde y empresariales mantienen puntos de entrada para fabricantes más pequeños que ofrecen carcasas a medida o reforzadas.

Líderes de la Industria de Racks para Centros de Datos de Chile

Schneider Electric SE

Vertiv Group Corporation

Eaton Corporation plc

Legrand SA

Delta Electronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TECfusions y Baeza Group aseguraron un acuerdo de terrenos de referencia para el campus de centro de datos planificado más grande de Chile, marcando una expansión significativa en la capacidad de infraestructura hiperescala del país

- Junio de 2025: Google y Chile firmaron un acuerdo sin precedentes para el proyecto de cable submarino Humboldt, que conectará América del Sur, Asia y Oceanía con una capacidad de 144 Tbps para 2027

- Mayo de 2025: Amazon Web Services anunció una inversión de USD 4.000 millones en infraestructura de centros de datos en Chile, representando la mayor inversión tecnológica en la historia del país

- Febrero de 2025: Inria y el Ministerio de Ciencia de Chile lanzaron el Centro Binacional Franco-Chileno de Inteligencia Artificial, incluyendo iniciativas de infraestructura informática compartida

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chileno de bastidores para centros de datos como todas las carcasas, bastidores abiertos y armarios murales de nueva fabricación y montados en fábrica que alojan equipos informáticos, de alimentación y de red en instalaciones de colocación, hiperescala, empresariales y de vanguardia de todo Chile. Los racks adquiridos para laboratorios de pruebas, armarios de transmisión y unidades reacondicionadas o de segunda mano quedan fuera del universo medido.

Exclusión del ámbito de aplicación: Los armarios informáticos usados, reacondicionados y no destinados a centros de datos no forman parte de esta valoración.

������Գٲ�����ó��

- Por Tamaño de Rack

- Rack de Cuarto

- Rack de Medio

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Otras Alturas (≥52U y Personalizado)

- Por Tipo de Rack

- Racks de Gabinete (Cerrado)

- Racks de Marco Abierto

- Racks de Montaje en Pared

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Centros de Datos de Proveedores Hiperescala y de Servicios en la Nube

- Empresariales y de Borde

- Por Material

- Acero

- Aluminio

- Otras Aleaciones y Compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con los directores de producto de los fabricantes de bastidores, ingenieros de instalaciones de colocación con sede en Chile y dos contratistas regionales de EPC. Estas conversaciones aclararon los ratios medios de racks por MW, los plazos de entrega actuales y las estructuras de descuento, lo que nos ayudó a validar las conclusiones secundarias y a refinar las hipótesis de utilización.

Investigación documental

Empezamos recopilando indicadores cuantitativos de fuentes públicas como la Subsecretaría de Telecomunicaciones de Chile, la base de datos de importaciones del Servicio Nacional de Aduanas, los archivos de tarifas de la Comisión Nacional de Energía y conjuntos de datos internacionales de UN Comtrade y la Agencia Internacional de la Energía. Informes de asociaciones comerciales (Uptime Institute, capítulo de América Latina, IDCA), documentos académicos sobre refrigeración de alta densidad y comunicados de prensa fidedignos aportaron contexto sobre construcciones y contratos PPA. Los informes 10-K de las empresas, los informes para inversores y las hojas de datos de los productos completaron las referencias de precios y especificaciones. Algunos recursos de suscripción, como D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para las noticias sobre proyectos, aportaron información adicional. Esta lista es ilustrativa; muchos otros materiales secundarios ayudaron a comprobar los hechos y a rellenar las lagunas.

Dimensionamiento y previsión del mercado

Nuestro modelo se basa en un marco híbrido descendente y ascendente. En primer lugar, reconstruimos la demanda de arriba abajo mediante la asignación de la carga de TI encargada (MW) y la aplicación de coeficientes primarios validados de bastidores por MW que varían según el tipo de instalación. A continuación, los resultados se cotejaron de abajo arriba mediante cálculos muestreados de ASPxshipment extraídos de declaraciones de importación y comprobaciones de canales. Entre las variables clave se incluyen las adiciones anuales de potencia a los centros de datos, la densidad media de los bastidores (kW), la proporción de armarios de 48U, la desocupación de los emplazamientos minoristas y las tendencias de los precios del acero que influyen en los ASP de los armarios. La regresión multivariante combinada con el análisis de escenarios proyecta estos factores hasta 2030, mientras que las anulaciones manuales abordan los retrasos en los proyectos o los acuerdos de hiperescala acelerados.

Las lagunas existentes en las listas de proveedores, sobre todo en lo que respecta a las implantaciones de microniveles, se solventaron aplicando factores de ocupación derivados de las entrevistas y de los informes de absorción de CBRE antes de finalizar los totales.

Ciclo de validación y actualización de datos

Todos los resultados se someten a una revisión a tres niveles: comprobaciones automáticas de las desviaciones, auditorías cruzadas con analistas de alto nivel y una aprobación final justo antes de su publicación. Actualizamos el modelo anualmente y activamos revisiones provisionales si se anuncian nuevas capacidades, oscilaciones monetarias o cambios políticos importantes que superen los umbrales preestablecidos.

Por qué la línea base de racks para centros de datos de Chile de Mordor inspira credibilidad a los responsables de la toma de decisiones

Las estimaciones publicadas difieren porque las empresas eligen distintos ámbitos, hipótesis de densidad y cadencias de actualización. Según ���ϲ�����, la disciplina a la hora de aislar únicamente los bastidores de nueva construcción dentro del país y de ajustar los coeficientes para las migraciones de alta densidad mantiene nuestra cifra a raya, mientras que otros suelen incluir infraestructuras mecánicas más amplias o aplicar densidades estáticas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 25,03 millones de USD (2025) | Inteligencia de Mordor | - |

| 26,1 millones de dólares (2025) | Consultoría regional A | Utiliza la hipótesis de una densidad de bastidores constante y omite los emplazamientos de microborde |

| 50,0 millones de USD (2024) | Análisis internacional B | Agrupa armarios con bastidores de refrigeración e incluye unidades reacondicionadas |

La comparación demuestra que nuestro ámbito de aplicación cuidadosamente delimitado, el ciclo anual de actualización y la validación de doble enfoque ofrecen a las partes interesadas una base de referencia equilibrada y transparente que se ajusta estrechamente a las ampliaciones de capacidad sobre el terreno y a las transacciones de compra reales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Chile?

El tamaño del mercado de racks para centros de datos de Chile alcanzó los USD 28,51 millones en 2026 y se proyecta que llegue a USD 54,59 millones para 2031.

¿Qué configuración de rack lidera el mercado en Chile?

Los racks completos dominan con una cuota del 64,80%, favorecidos por los operadores hiperescala y de colocación por sus despliegues estandarizados y de alta densidad.

¿Cómo afectan las regulaciones sobre el estrés hídrico al diseño de los centros de datos?

La estricta supervisión está llevando a los operadores hacia sistemas de refrigeración líquida, impulsando la demanda de racks compatibles con tecnologías de refrigeración por inmersión y directa por chip.

¿Por qué Valparaíso atrae inversiones hiperescala?

La ciudad alberga aterrizajes de cables submarinos, incluida la ruta Humboldt, que proporciona enlaces de baja latencia con los mercados de Asia-Pacífico y facilita los requisitos de refrigeración costera.

Última actualización de la página el: