Tamaño y Cuota del Mercado de Espacios de Oficina Flexible de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

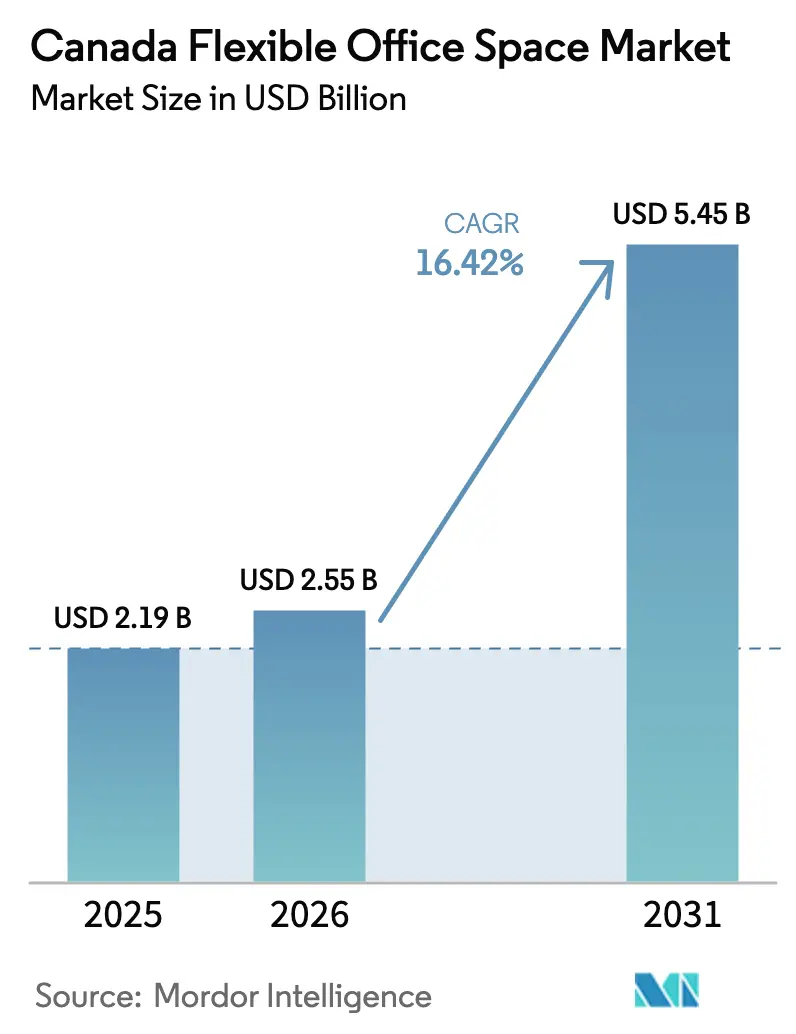

| Tamaño del mercado en el año base (2025) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Oficina Flexible de Canadá por ���ϲ�����

El tamaño del Mercado de Espacios de Oficina Flexible de Canadá se estima en USD 2.550 millones en 2026, creciendo desde el valor de 2025 de USD 2.190 millones, con proyecciones para 2031 que muestran USD 5.450 millones, creciendo a una CAGR del 16,42% durante el período 2026-2031. La acelerada adopción de políticas de trabajo híbrido, el impulso por datos de utilización del espacio en tiempo real y el auge de los modelos de asociación con activos ligeros están reformulando las estrategias de espacios de trabajo en todas las provincias. La demanda ya no se limita a las startups conscientes de los costos; las grandes empresas integran ahora los espacios flexibles en sus carteras principales para mejorar la retención del talento y la agilidad operativa. Los servicios habilitados por tecnología, las certificaciones verdes y la diversificación provincial ayudan a los operadores a contrarrestar la inflación de alquileres en las ciudades principales. La consolidación —ilustrada de mejor manera por la adquisición de Industrious por parte de CBRE por USD 800 millones— confirma la confianza de los inversores en el mercado de espacios de oficina flexible de Canadá.

Conclusiones Clave del Informe

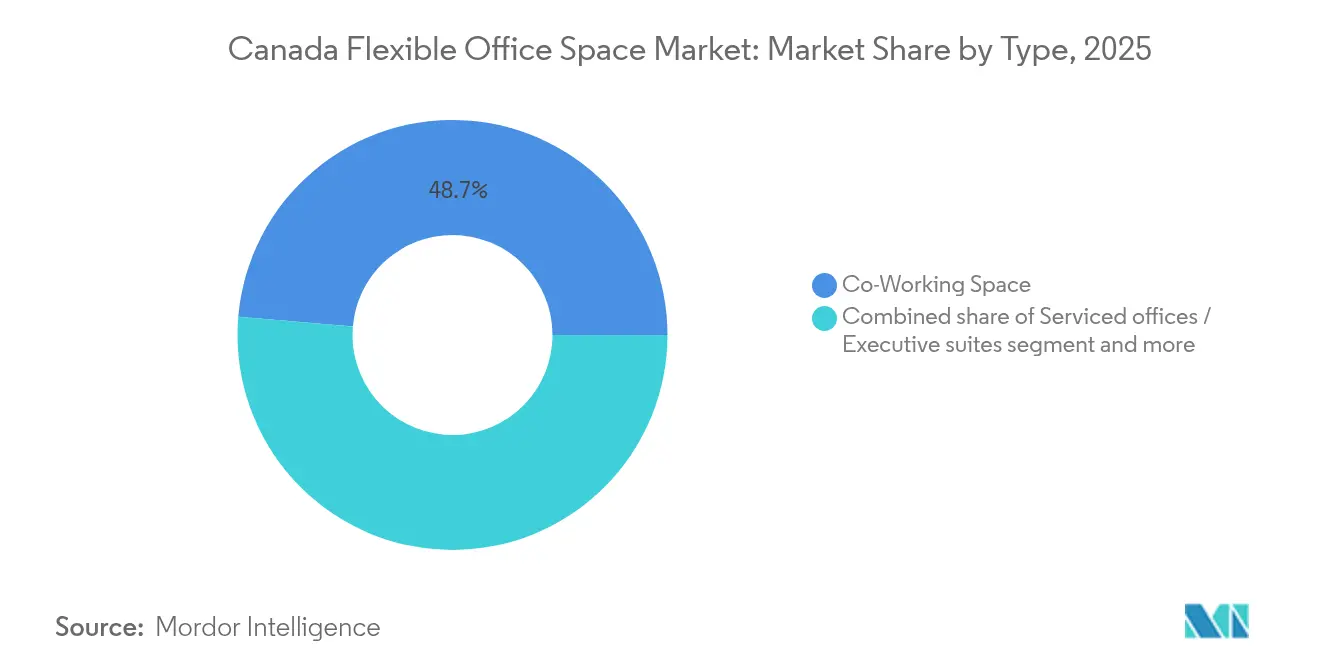

- Por tipo, el coworking lideró con el 48,65% de la cuota del mercado de oficinas flexibles de Canadá en 2025, mientras que se prevé que las soluciones de oficina híbrida y virtual crezcan a una CAGR del 17,32% hasta 2031.

- Por sector, la tecnología de la información representó el 30,85% del tamaño del mercado de oficinas flexibles de Canadá en 2025; la consultoría empresarial y los servicios profesionales muestran la expansión más rápida con una CAGR del 17,75% hasta 2031.

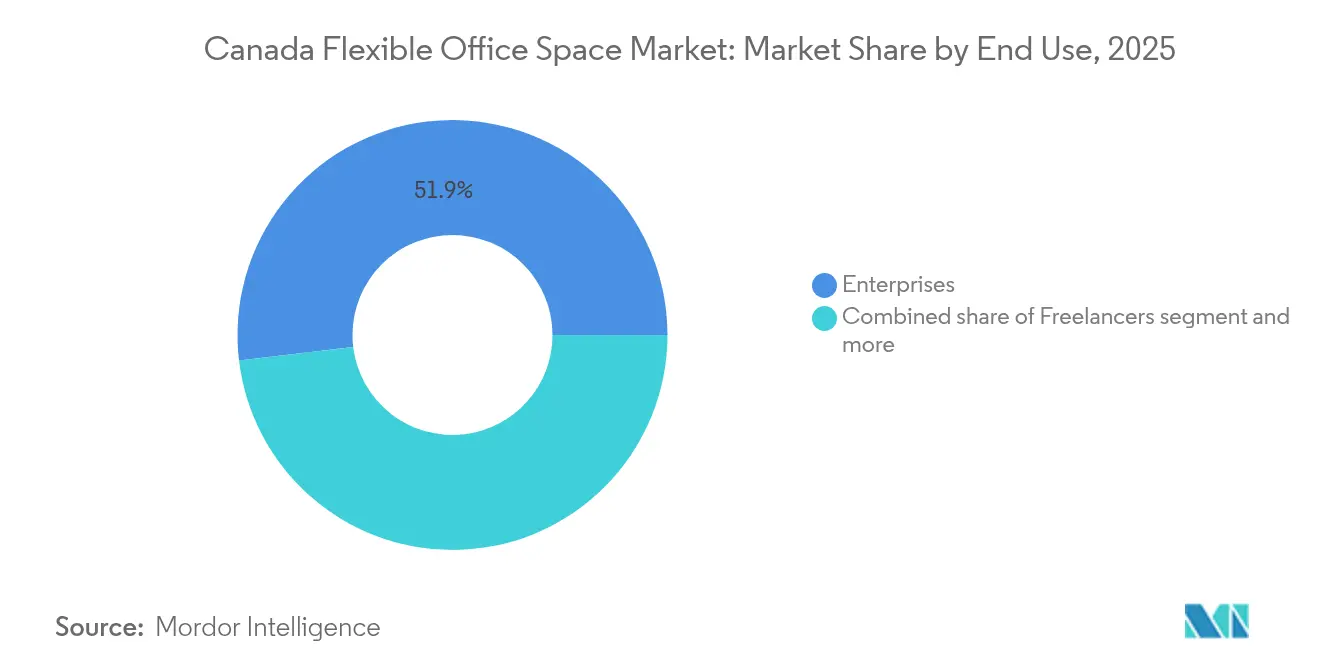

- Por usuario final, las empresas representaron el 51,90% del tamaño del mercado de oficinas flexibles de Canadá en 2025, pero las startups y las empresas emergentes avanzarán a una CAGR del 18,29% hasta 2031.

- Por provincia, Ontario captó el 40,75% de la cuota del mercado de oficinas flexibles de Canadá en 2025, mientras que Alberta se expandirá a una CAGR del 18,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Oficina Flexible de Canadá

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos piloto empresariales de escritorio como servicio | +4.1% | Enfoque nacional en Ontario y Quebec | Largo plazo (≥ 4 años) |

| Mandatos híbridos del sector financiero | +3.2% | Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Migración de startups tecnológicas de Vancouver | +2.8% | Columbia Británica; expansión hacia Alberta | Corto plazo (≤ 2 años) |

| Centros híbridos en ciudades secundarias | +2.5% | Alberta y el resto de Canadá | Mediano plazo (2-4 años) |

| Adopción de tecnología de edificios inteligentes | +1.9% | Ontario, Columbia Británica | Largo plazo (≥ 4 años) |

| Demanda impulsada por ESG para certificaciones verdes | +1.5% | Nacional, con adopción temprana en Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Mandatos de Trabajo Híbrido Impulsan la Transformación del Sector Financiero

La evolución de la dinámica laboral está generando cambios significativos en las estrategias inmobiliarias de todos los sectores. Los bancos y las aseguradoras están reformulando sus carteras inmobiliarias, con foco en mandatos de dos a tres días en la oficina que requieren espacios satélite conformes para la colaboración segura. Los proveedores de oficinas flexibles ofrecen ahora suites de marca con control de acceso que cumplen con los estándares regulatorios, lo que reduce los riesgos para su clientela altamente regulada. El respaldo de GCcoworking, un organismo federal, otorga una capa adicional de credibilidad a estos entornos compartidos. En consecuencia, el mercado de oficinas flexibles de Canadá registra una demanda constante por parte de las empresas, y los operadores firman contratos a largo plazo en zonas suburbanas[1]Lucie O'Donnell, "Trabajo Híbrido y Utilización de Oficinas Federales," Servicios Públicos y Adquisiciones de Canadá, tpsgc-pwgsc.gc.ca.

La Migración de Startups Tecnológicas Acelera la Adopción del Coworking

El mercado de oficinas flexibles de Canadá está experimentando una transformación significativa impulsada por la evolución de las necesidades empresariales. Las empresas emergentes de Vancouver se alejan de los arrendamientos tradicionales y optan por membresías de coworking que se alinean con sus hitos de financiamiento de capital de riesgo. Estos espacios compartidos se han convertido en redes informales de captación de talento y cierre de acuerdos, lo que aumenta su atractivo. En consonancia con esta tendencia, Calgary y Toronto demuestran cómo la prudencia fiscal y los beneficios del networking impulsan el mercado de oficinas flexibles de Canadá. Este cambio subraya la creciente importancia de la adaptabilidad y la colaboración en el panorama laboral moderno.

Los Modelos Empresariales de Escritorio como Servicio Reconfiguran el Sector Inmobiliario Corporativo

El concepto de espacios de trabajo flexibles está transformando la manera en que las grandes organizaciones gestionan sus necesidades de oficina. Las grandes organizaciones consideran ahora los espacios de trabajo como suscripciones, lo que les permite liberar capital y gestionar las fluctuaciones de ocupación. En el Edificio Vanguard de Ottawa, las empresas están poniendo a prueba herramientas de reserva sofisticadas, medidas de seguridad de confianza cero y ensayos de asientos no asignados. Estos programas piloto no son simples experimentos; validan la demanda de soluciones premium impulsadas por la tecnología en el mercado de oficinas flexibles de Canadá.

La Expansión hacia Ciudades Secundarias Genera Diversificación Geográfica

El desplazamiento hacia los mercados suburbanos cobra impulso a medida que los operadores se adaptan a las tendencias laborales en evolución. Los operadores se expanden hacia Ottawa, Calgary y Halifax, con el objetivo de estar más cerca de los empleados y aprovechar los bienes raíces más asequibles. La ambiciosa iniciativa de ciudad de 15 minutos de IWG, que busca aumentar las ubicaciones canadienses de 150 a 250, pone de manifiesto una sólida convicción en la creciente demanda de espacios suburbanos. Esta diversificación geográfica no solo protege los ingresos de la imprevisibilidad de los mercados del centro de la ciudad, sino que también amplía la base potencial de clientes. Estos movimientos estratégicos reflejan un enfoque proactivo para responder a las cambiantes demandas del mercado, al tiempo que garantizan un crecimiento sostenible.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El alza de las tarifas de alquiler en ciudades principales como Toronto está reduciendo la rentabilidad de los operadores | -2.1% | Ontario, Columbia Británica | Corto plazo (≤ 2 años) |

| La sobreoferta en los principales centros urbanos está generando mayores tasas de vacancia y presiones de descuento | -1.8% | Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Las diferentes regulaciones de arrendamiento y construcción entre provincias están complicando la expansión nacional | -1.4% | Nacional, con especial impacto en los operadores de múltiples provincias | Largo plazo (≥ 4 años) |

| Las preocupaciones sobre la ciberseguridad en entornos compartidos están disuadiendo a los clientes empresariales | -1.2% | Nacional, concentrado en los sectores de servicios bancarios, financieros y de seguros (BFSI) y gubernamental | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Inflación de las Tarifas de Alquiler Presiona los Márgenes de los Operadores

Toronto está experimentando un aumento en las tarifas de alquiler que comprime los márgenes de los operadores de oficinas flexibles y obliga a realizar cambios en las estrategias de precios y ubicación. La tasa de vacancia del Área Metropolitana de Toronto subió al 12,6% en el tercer trimestre de 2024, aunque los alquileres solicitados de Clase A aún aumentaron levemente hasta CAD 26,15 por pie cuadrado. Los proveedores que mantienen arrendamientos convencionales enfrentan la mayor presión sobre sus márgenes y están reajustando los precios de las membresías o reubicándose en zonas suburbanas donde los costos son más bajos. Muchos favorecen ahora los acuerdos de reparto de ingresos con los propietarios para reducir los pasivos fijos y mantener los planes de expansión en curso. Los datos del mercado muestran una brecha entre los activos de categoría premium, que registran su menor vacancia en cuatro años, y las torres más antiguas de Clase B/C que se encuentran semivacías, dejando a los operadores atrapados entre alquileres más altos para pisos premium y la demanda de los inquilinos de entornos profesionales.

La Sobreoferta del Mercado Genera Presiones Competitivas

Los principales mercados canadienses, incluidos Toronto, Vancouver y Montreal, enfrentan una sobreoferta de espacios de oficina flexible, lo que eleva las tasas de vacancia y presiona la rentabilidad de los operadores. La vacancia nacional de oficinas alcanzó el 17,7% en el primer trimestre de 2023, mientras que el centro de Toronto llegó al 15,3% y otras grandes metrópolis registraron máximos históricos. Las ofertas de subarrendamiento representaron el 18,1% de todas las vacancias a finales de 2022, lo que indica que muchas empresas no pueden utilizar plenamente el espacio que ya ocupan. Los propietarios tradicionales se han sumado a la tendencia del espacio flexible, añadiendo servicios y arrendamientos de corto plazo que intensifican la competencia de precios para los operadores dedicados. La absorción neta se volvió positiva a principios de 2024, aunque el inventario de subarrendamiento sigue siendo de 15 millones de pies cuadrados, manteniendo los alquileres bajo control. Las marcas con mayor respaldo financiero tienen en mira los activos en dificultades y a los competidores más pequeños, apostando por que las adquisiciones restaurarán el equilibrio y mejorarán la rentabilidad a largo plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Modelos Híbridos Redefinen los Patrones de Uso

Los espacios de coworking representaron el 48,65% del tamaño del mercado de espacios de oficina flexible de Canadá en 2025, lo que subraya su arraigado atractivo para las startups y los trabajadores independientes. Sin embargo, las soluciones híbridas y virtuales registrarán una CAGR del 17,32% hasta 2031, a medida que las corporaciones combinan el trabajo remoto con la colaboración presencial puntual. Los planes híbridos permiten a los empleados reservar escritorios solo cuando es necesario, lo que permite a los operadores optimizar la densidad de asientos y a las empresas reducir sus compromisos fijos. Marcas líderes como IWG y WeWork han introducido paquetes de pase por día y tokens para salas de reuniones para atender esta demanda episódica. Las comodidades orientadas a la comunidad, antes el sello distintivo del coworking, coexisten ahora con zonas de privacidad de nivel empresarial y equipos de videoconferencia avanzados, lo que refleja la creciente diversidad de clientes del sector.

La adopción del acceso por suscripción se acelera a medida que los empleadores priorizan la flexibilidad por encima de los metros cuadrados. Los paquetes de oficina virtual proporcionan direcciones postales y soporte administrativo, lo que permite a las empresas establecer presencia en Canadá sin espacio físico. A medida que aumenta la adopción del modelo híbrido, los operadores refinan los algoritmos de reserva para escalonar el uso en horas pico y mantener la calidad del servicio. Mientras tanto, las oficinas con servicios tradicionales conservan un nicho sólido entre los despachos jurídicos y las consultoras que valoran las suites cerradas y el soporte administrativo, garantizando la diversidad de productos dentro del mercado de espacios de oficina flexible de Canadá.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector: Los Servicios Profesionales Ganan Impulso

Las empresas de tecnología de la información representaron el 30,85% de la demanda en 2025, consolidando su papel como adoptantes tempranas, cómodas con los entornos colaborativos y los ciclos de planificación cortos. La consultoría empresarial y los servicios profesionales, impulsados por una previsión de CAGR del 17,75%, acortan la brecha a medida que los compromisos por proyectos exigen una escalabilidad rápida de equipos y cobertura nacional de clientes. Las consultoras de gestión aprovechan ahora las estructuras de tipo centro-satélite, alojando equipos centrales en el centro de la ciudad y desplegando personal de proyectos en centros regionales. Este modelo reduce los costos de desplazamiento y apoya la dotación de personal justo a tiempo para los proyectos de clientes. Los inquilinos de tecnología de la información siguen requiriendo conectividad robusta y salas de red seguras, lo que impulsa a los operadores a instalar fibra multoperador y respaldos de energía redundantes. La afluencia de ocupantes de servicios profesionales está ampliando la demanda de salas de juntas listas para clientes y recepción de nivel de conserjería, diversificando los flujos de ingresos en el mercado de espacios de oficina flexible de Canadá.

La diversificación sectorial también mitiga el riesgo cíclico: las prácticas jurídicas y contables anticíclicas moderan la volatilidad asociada a los flujos de financiamiento de startups. Las marcas de oficinas flexibles se diferencian adaptando los espacios: salas insonorizadas para declaraciones legales, salas de datos seguras para la debida diligencia, satisfaciendo diversas necesidades de cumplimiento sin alejarse de la economía de servicios compartidos.

Por Usuario Final: La Demanda Empresarial Refuerza la Escala

Las empresas representaron el 51,90% de los ingresos de 2025, confirmando que las ofertas flexibles han madurado hasta convertirse en una estrategia inmobiliaria central. Los programas piloto en telecomunicaciones, banca y seguros se convierten ahora en marcos plurianuales que anclan los flujos de caja de los operadores. El crecimiento más rápido, sin embargo, proviene de las startups y las empresas emergentes, proyectadas a una CAGR del 18,29% hasta 2031. Los equipos respaldados por capital de riesgo prefieren las membresías mes a mes que se ajustan a las rondas de financiamiento, reforzando el flujo de uso en las salas de reuniones más pequeñas y en las zonas comunes. Los trabajadores independientes siguen siendo una base estable, impulsando la utilización de escritorios durante el día, pero con un poder de negociación limitado. A medida que ambos grupos coexisten, los operadores crean paquetes de acceso escalonados —suites corporativas, estudios para empresas en crecimiento y puestos de trabajo compartidos para independientes— maximizando el rendimiento por pie cuadrado.

Las empresas también exigen la integración con los sistemas de recursos humanos y seguridad para el acceso sin tarjeta y la autenticación de inicio de sesión único. Los operadores que proporcionan una incorporación fluida y reportes basados en datos refuerzan la retención. Mientras tanto, los operadores orientados a startups se diferencian a través de programas de mentoría, eventos de presentación a inversores y tableros digitales de talento, asegurando que su cuota del mercado de espacios de oficina flexible de Canadá se expanda de manera sostenida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Ontario sigue siendo el centro de gravedad, con una cuota del 40,75% en 2025, respaldada por el denso ecosistema de servicios financieros de Toronto y la concentración de sedes de empresas multinacionales. Las políticas de trabajo híbrido impulsan a las corporaciones a reservar suites premium de Clase A en el centro de la ciudad, al tiempo que añaden centros satélite en suburbios como Mississauga y Markham, donde los alquileres más bajos mejoran los márgenes. Los marcos de arrendamiento claros bajo la Ley de Arrendamientos Comerciales simplifican las negociaciones de contratos y reducen la fricción legal para los operadores. El enfoque de la provincia en las iniciativas de ciudades inteligentes fomenta aún más la adopción del Internet de las Cosas (IoT) dentro de las oficinas flexibles, reforzando el posicionamiento premium.

Alberta, con una previsión de crecimiento del 18,62% de CAGR hasta 2031, se beneficia de las iniciativas de diversificación económica que atraen a inquilinos de tecnología y servicios profesionales a Calgary y Edmonton. Los esquemas de incentivos públicos financian la conversión de torres, acelerando el crecimiento del inventario y manteniendo costos generales manejables. Las grandes empresas energéticas que establecen incubadoras de tecnología limpia dependen de pisos llave en mano con espacio de laboratorio avanzado, lo que añade profundidad sectorial al mercado de espacios de oficina flexible de Canadá. Asimismo, los costos de vivienda competitivos de Alberta apoyan la atracción de talento, aumentando la disposición corporativa a abrir oficinas satélite en el oeste.

Columbia Británica y Quebec registran tasas de crecimiento de mediados de la década, respaldadas por el corredor tecnológico de Vancouver y los sectores aeroespacial y de ciencias de la vida de Montreal. El énfasis de Vancouver en la sostenibilidad coincide con las preferencias de los inquilinos orientados al ESG, lo que impulsa a los operadores a obtener certificaciones LEED Gold y BOMA BEST Platinum. La mano de obra bilingüe de Montreal exige recepción y señalización en dos idiomas, lo que lleva a la localización de los servicios ofrecidos. Más allá de las cuatro provincias más grandes, ciudades secundarias como Ottawa, Halifax y Winnipeg entran en el foco de atención. Los despliegues de GCcoworking por parte del gobierno federal y los programas provinciales ShareSpace validan la demanda en los círculos del sector público, al tiempo que permiten a los operadores privados establecer posiciones tempranas antes de que el mercado se sature.

Panorama Competitivo

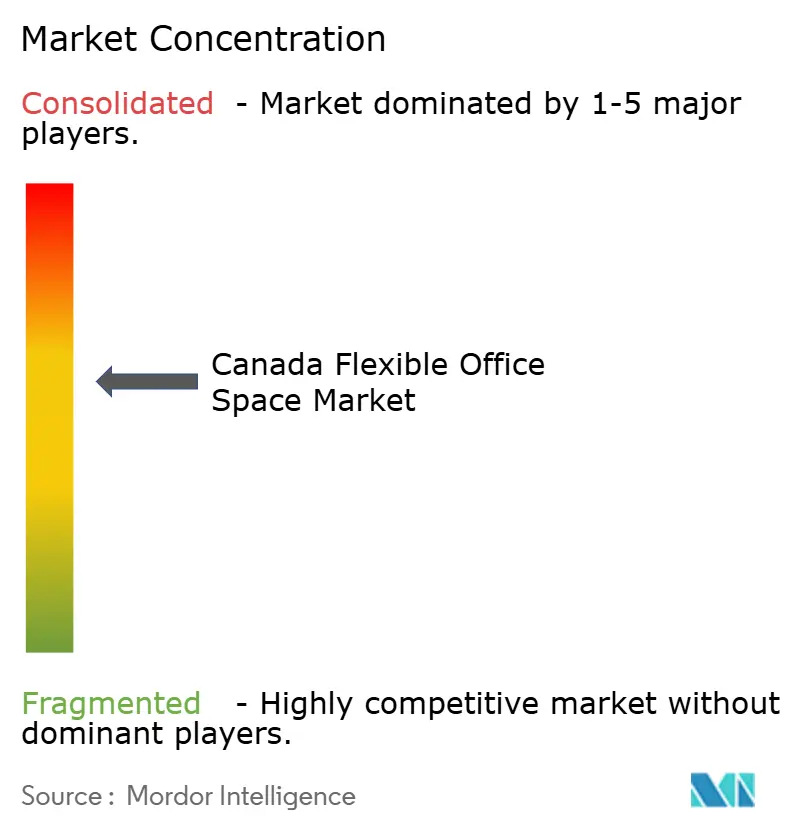

El mercado de espacios de oficina flexible de Canadá presenta una concentración moderada. Los gigantes internacionales IWG y WeWork coexisten con marcas canadienses de origen local, como Workhaus, iQ Offices y TCC Canada, lo que da lugar a un campo moderadamente fragmentado pero que se está consolidando. La operación de CBRE–Industrious por USD 800 millones en enero de 2025 señala una convergencia creciente entre la intermediación inmobiliaria, la gestión de propiedades y las operaciones flexibles. Dicha integración vertical dota a los actores globales de acceso al capital, canales de ventas empresariales y plataformas de datos que los pequeños operadores independientes tienen dificultades para igualar.

El sector de oficinas flexibles canadiense presenta una concentración moderada. La competencia gira cada vez más en torno a modelos de reparto de ingresos con activos ligeros en lugar de arrendamientos fijos, lo que reduce el riesgo y permite despliegues provinciales más rápidos. Los operadores se asocian con propietarios para reformar pisos infrautilizados, compartiendo las ganancias y protegiéndose de la volatilidad de los alquileres. La tecnología se convierte en el nuevo campo de batalla: las aplicaciones de reserva de marca blanca, los paneles de ocupación impulsados por inteligencia artificial y el control de acceso móvil diferencian las ofertas premium. Las empresas que integran métricas ESG en tiempo real también ganan terreno entre las corporaciones obligadas a rastrear sus huellas de carbono[3]Oficina de Competencia de Canadá, "Revisión de Fusiones de Empresas de Servicios Inmobiliarios 2025," competitionbureau.gc.ca.

La especialización emerge como una defensa eficaz para las marcas de mediano tamaño. Workhaus se centra en entornos orientados a la comunidad con eventos de networking curados para empresas en expansión, mientras que iQ Offices apunta a suites boutique con diseño distinguido que atraen a inquilinos del sector jurídico y financiero. Los operadores regionales como The Hive Vancouver y Launch Coworking capturan la demanda de nicho a través de programas hiperlocales y alianzas con agencias municipales de innovación. Mientras tanto, los propietarios tradicionales ofrecen cada vez más pisos flex con suites de especificación estándar, intensificando la competencia pero también validando el mercado de espacios de oficina flexible de Canadá en su conjunto.

Líderes de la Industria de Espacios de Oficina Flexible de Canadá

International Workplace Group plc

Spaces

WeWork

Workhaus

iQ Offices

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CBRE Group completó la adquisición de Industrious National Management Company por aproximadamente USD 800 millones, creando un nuevo segmento de Operaciones e Experiencia de Edificios que se espera genere USD 20.000 millones en ingresos. La operación amplía la huella de oficinas flexibles de CBRE en Canadá, ofreciendo a los clientes corporativos servicios integrados de intermediación inmobiliaria, instalaciones y espacio bajo demanda.

- Enero de 2025: Yardi Systems adquirió Hubble en el Reino Unido y Deskpass en América del Norte, combinando dos de las principales plataformas de reserva de espacios de trabajo flexible. La operación amplía la plataforma tecnológica inmobiliaria de Yardi y ofrece a los operadores herramientas escalables de reserva, facturación y análisis.

- Noviembre de 2024: WeWork lanzó una Red de Socios de Coworking con Vast Coworking Group, incorporando más de 75 ubicaciones suburbanas en Canadá y Estados Unidos a su catálogo de miembros. La alianza permite a WeWork atender a los viajeros más cerca de sus hogares, al tiempo que brinda a las ubicaciones de Vast acceso al motor de ventas global y a la aplicación de WeWork.

- Septiembre de 2024: el Servicio Público de Columbia Británica se asoció con operadores privados para desplegar centros ShareSpace en el Gran Victoria, ampliando el acceso a espacios de trabajo flexible para los empleados provinciales y validando la demanda en mercados secundarios.

Alcance del Informe del Mercado de Espacios de Oficina Flexible de Canadá

Un espacio de trabajo flexible también se conoce como espacio de oficina compartida. Este tipo de espacio de oficina está equipado con el equipo básico, como líneas telefónicas, escritorios y sillas, una configuración que permite a los empleados que normalmente trabajan desde casa o a distancia contar con una oficina física durante unas pocas horas a la semana o al mes.

El espacio de oficina flexible es un tipo de espacio de trabajo que permite a los empleados trabajar en varios lugares y de diferentes maneras. Los trabajadores en un espacio de oficina flexible pueden elegir la sección del lugar de trabajo que mejor se adapte al tipo de trabajo que necesitan realizar en ese momento, a diferencia de las oficinas típicas con ubicaciones de escritorio fijas y asignadas.

El mercado de espacios de oficina flexible de Canadá está segmentado por tipo (oficinas privadas, espacios de coworking y oficinas virtuales), por usuario final (tecnología de la información y telecomunicaciones, medios de comunicación y entretenimiento, comercio minorista y bienes de consumo, y otros usuarios finales), y por ciudades clave (Toronto, Vancouver, Montreal y otras ciudades clave).

El informe ofrece el tamaño del mercado y las previsiones en valores (USD) para todos los segmentos anteriores.

| Espacio de Coworking |

| Oficinas con servicios / Suites ejecutivas |

| Otros (Oficina Híbrida, Oficina Virtual) |

| Tecnología de la Información (TI e ITES) |

| BFSI (Servicios Bancarios, Financieros y de Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) |

| Trabajadores Independientes |

| Empresas |

| Startups y Otros |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Tipo | Espacio de Coworking |

| Oficinas con servicios / Suites ejecutivas | |

| Otros (Oficina Híbrida, Oficina Virtual) | |

| Por Sector | Tecnología de la Información (TI e ITES) |

| BFSI (Servicios Bancarios, Financieros y de Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) | |

| Por Uso Final | Trabajadores Independientes |

| Empresas | |

| Startups y Otros | |

| Por Provincia | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de oficinas flexibles de Canadá?

El mercado está valorado en USD 2.550 millones en 2026 y se proyecta que alcance USD 5.450 millones en 2031.

¿A qué ritmo crecerá el mercado de oficinas flexibles de Canadá hasta 2031?

Se espera que se expanda a una CAGR del 16,42%, llevando el valor total a USD 5.450 millones para 2031.

¿Qué tipo de espacio lidera el mercado de oficinas flexibles de Canadá?

Los espacios de coworking lideran con una cuota del 48,65%, mientras que las soluciones híbridas y virtuales muestran el mayor crecimiento previsto.

¿Por qué Alberta es la provincia de mayor crecimiento para las oficinas flexibles?

La diversificación económica, los menores costos inmobiliarios y los incentivos municipales impulsan la perspectiva de CAGR del 18,62% de Alberta.

¿Cómo utilizan las empresas las oficinas flexibles de manera diferente a las startups?

Las empresas implementan modelos de escritorio como servicio para centros satélite, mientras que las startups prefieren membresías a corto plazo alineadas con los ciclos de financiamiento.

¿Qué tecnologías son críticas en las oficinas flexibles modernas?

Los sensores de Internet de las Cosas (IoT), los análisis de espacio impulsados por inteligencia artificial y las plataformas de reserva con enfoque móvil mejoran la utilización, la eficiencia energética y la experiencia de los inquilinos.

Última actualización de la página el: