Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ciberseguridad de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

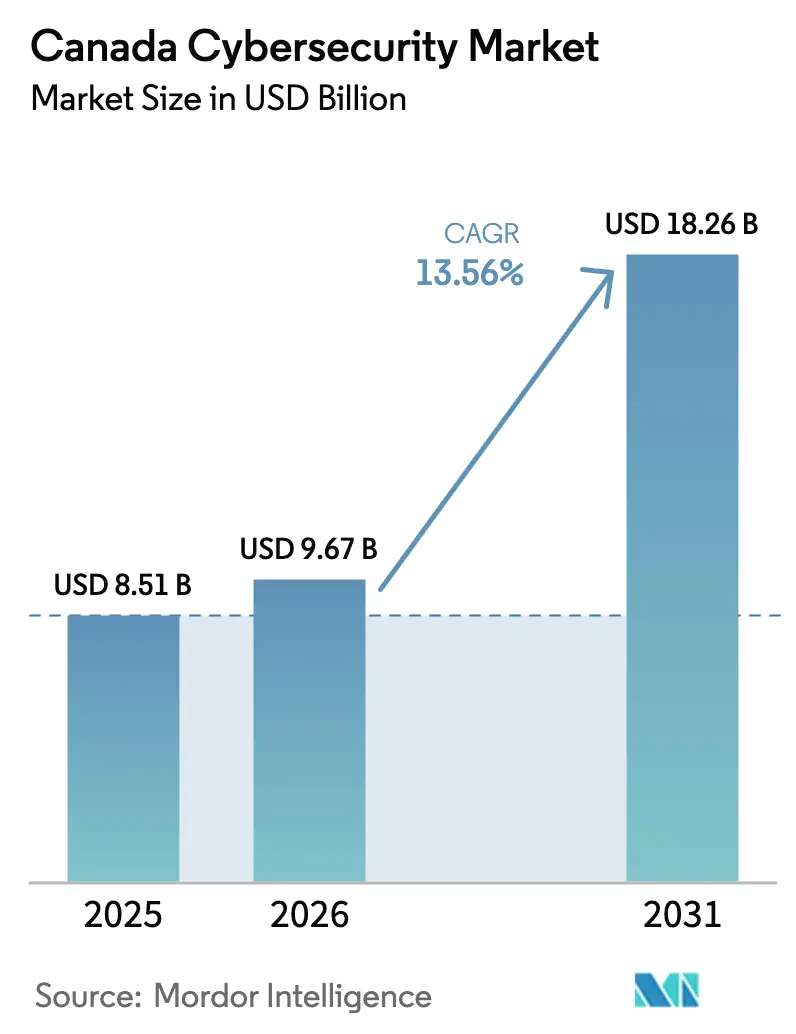

| Tamaño del mercado en el año base (2025) | 8.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Canadá por ���ϲ�����

El tamaño del Mercado de Ciberseguridad de Canadá fue valorado en USD 8.510 millones en 2025 y se estima que crecerá desde USD 9.670 millones en 2026 hasta alcanzar USD 18.260 millones en 2031, a una CAGR del 13,56% durante el período de pronóstico (2026-2031). La creciente sofisticación del ransomware, las normas federales más estrictas de notificación de brechas y la acelerada adopción de la nube entre las pequeñas y medianas empresas están convergiendo para transformar la seguridad de una compra puntual a una disciplina operativa continua. Los proveedores capaces de agrupar inteligencia de amenazas, detección y respuesta en plataformas integradas están ganando terreno a medida que los consejos de administración buscan visibilidad unificada sobre superficies de ataque en expansión. Los mandatos provinciales fragmentados generan demanda adicional de herramientas de automatización del cumplimiento normativo, mientras que los requisitos de soberanía de datos otorgan a los proveedores de origen canadiense una ventaja competitiva frente a los rivales multinacionales. La intensificación de la competencia, el aumento de los costos de los incidentes y las considerables inversiones del sector público posicionan al mercado de ciberseguridad de Canadá para un crecimiento sostenido de dos dígitos a lo largo del horizonte de pronóstico.

Conclusiones Clave del Informe

- Por oferta, las soluciones lideraron con una participación de ingresos del 62,73% del mercado de ciberseguridad de Canadá en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 15,22% hasta 2031.

- Por modo de implementación, las arquitecturas en la nube capturaron el 63,84% de la participación del mercado de ciberseguridad de Canadá en 2025 y se acelerarán a una CAGR del 15,32% hasta 2031.

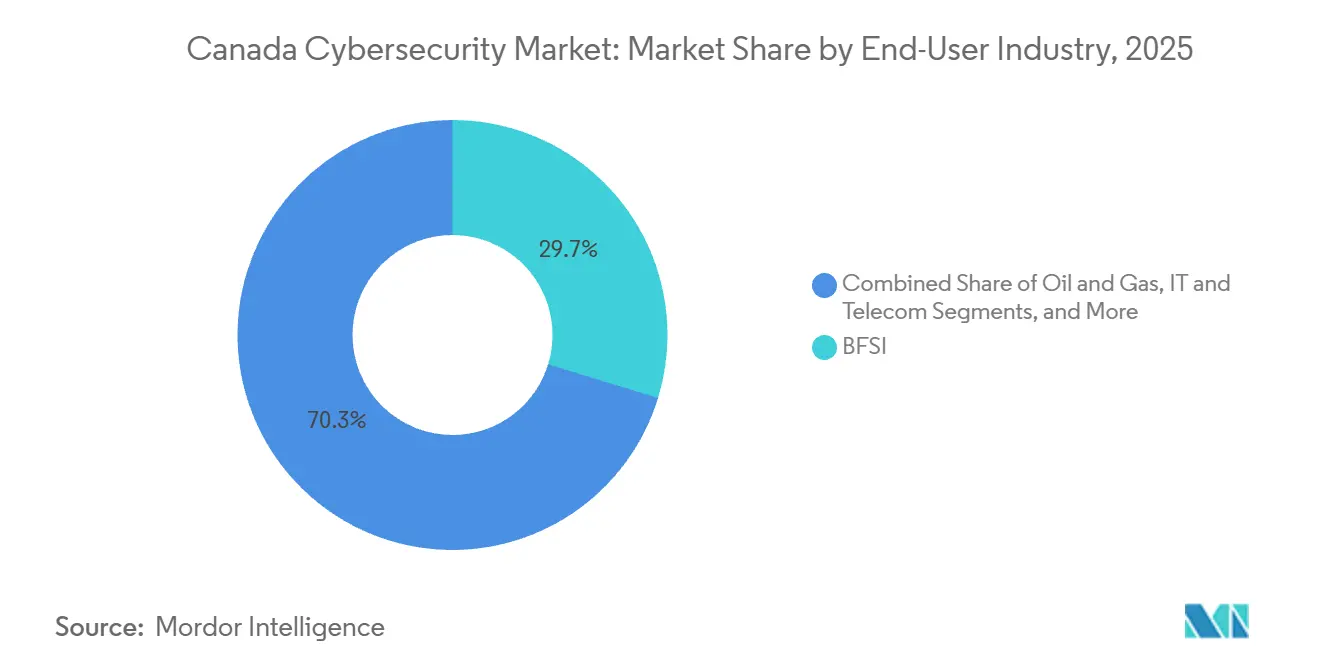

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron una participación de ingresos del 29,73% del mercado de ciberseguridad de Canadá en 2025; se proyecta que el sector sanitario registre la CAGR más rápida del 14,66% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 61,74% del gasto de 2025 del mercado de ciberseguridad de Canadá, mientras que las pequeñas y medianas empresas crecerán a una CAGR del 15,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Canadá

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente frecuencia y costo de los incidentes de ransomware | +2.8% | Nacional, pronunciado en servicios sanitarios y municipales | Corto plazo (≤ 2 años) |

| Endurecimiento de la regulación federal (Proyecto de Ley C-26 y CCSPA) | +3.2% | Nacional, aplicación sectorial específica en BFSI, telecomunicaciones, energía y transporte | Mediano plazo (2-4 años) |

| Migración acelerada a la nube por parte de las pymes canadienses | +2.4% | Nacional, mayor adopción en Ontario, Quebec y Columbia Británica | Mediano plazo (2-4 años) |

| Expansión de servicios digitales del sector público y mandatos de Confianza Cero | +2.1% | Agencias federales y equipos de servicios digitales provinciales | Mediano plazo (2-4 años) |

| Mandatos de infraestructura crítica específicos por provincia | +1.5% | Ontario, Quebec, Alberta, Columbia Británica | Largo plazo (≥ 4 años) |

| Plataforma federal de adquisiciones "Compra Cibernética Canadiense" | +1.2% | Adquisiciones federales y contratos públicos derivados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Frecuencia y Costo de los Incidentes de Ransomware

Los ataques de alto perfil demuestran que los costos totales de recuperación superan con creces los pagos de rescate, abarcando la reconstrucción de sistemas, asesoría legal y remediación reputacional. Los CAD 5,7 millones (USD 4,2 millones) pagados por la Ciudad de Hamilton en febrero de 2024 ilustran cómo la extorsión en múltiples etapas paraliza los servicios esenciales y desencadena el escrutinio público. El sector sanitario sufrió un golpe importante cuando 326.800 registros de pacientes quedaron expuestos durante el incidente de TransForm, lo que impulsó una demanda colectiva por CAD 480 millones (USD 355 millones). La vulnerabilidad del comercio minorista quedó ilustrada por London Drugs, que cerró 79 tiendas durante una semana y enfrentó gastos de notificación a empleados. Statistics Canada señaló que el 16% de las empresas sufrió un evento cibernético en 2023, con gastos combinados de recuperación y prevención que superaron los USD 9.000 millones. La Evaluación Nacional de Amenazas Cibernéticas 2025-2026 identifica los ecosistemas de ransomware como servicio como el principal vector de amenaza, impulsando a los consejos de administración a clasificar el riesgo cibernético como un problema de continuidad empresarial.[1] Statistics Canada, "Encuesta de Ciberseguridad y Ciberdelincuencia, 2023," statcan.gc.ca

Endurecimiento de la Regulación Federal (Proyecto de Ley C-26 y CCSPA)

El Parlamento ha reducido los plazos de notificación de incidentes y ha elevado la supervisión de la ciberseguridad al nivel del consejo de administración. El Proyecto de Ley C-26 obliga a los operadores de infraestructura crítica a implementar programas formales de seguridad, someterse a auditorías y enfrentar sanciones por incumplimiento. La Ley Canadiense de Privacidad del Consumidor impone una regla de notificación de 72 horas y otorga al Comisionado de Privacidad poder para emitir órdenes, lo que impulsa a las empresas a adoptar flujos de trabajo automatizados de detección y respuesta. La Directriz B-13 del regulador bancario exige una gobernanza del riesgo cibernético a nivel del consejo de administración y pruebas de penetración anuales, integrando la ciberseguridad en la supervisión prudencial. La Estrategia Nacional de Ciberseguridad 2025 destina USD 28 millones para la colaboración en inteligencia de amenazas, mientras que el Presupuesto 2024 asigna USD 678,5 millones durante cinco años a proyectos piloto de Confianza Cero en agencias federales. En conjunto, estas medidas aumentan la presión de cumplimiento normativo y aceleran la consolidación de plataformas.

Migración Acelerada a la Nube por Parte de las Pymes Canadienses

Las pequeñas y medianas empresas están trasladando cargas de trabajo a plataformas de hiperescala que ofrecen cifrado integrado, gestión de identidades y análisis de amenazas. La implementación en la nube mantuvo una participación del 63,84% en 2025 y se proyecta que supere el crecimiento local a una CAGR del 15,32%. La orientación federal de prioridad a la nube ha establecido un referente de adquisición replicado por provincias y municipios. Las suscripciones de detección y respuesta gestionadas agrupan la protección de endpoints, SIEM y el triaje de analistas en una tarifa mensual única, brindando a las empresas con recursos limitados cobertura las 24 horas del día, los 7 días de la semana sin gastos de capital. La certificación CyberSecure Canada proporciona listas de proveedores verificados, reduciendo los costos de búsqueda y reforzando la adopción de la nube entre el amplio espectro de empresas.

Expansión de Servicios Digitales del Sector Público y Mandatos de Confianza Cero

Los programas de digitalización gubernamental están reemplazando las defensas basadas en perímetro por controles centrados en la identidad. El financiamiento del Consejo del Tesoro respalda proyectos piloto de Confianza Cero que autentican a cada usuario y dispositivo antes de otorgar acceso. El Proyecto de Ley C-72 obliga a las redes sanitarias a habilitar el intercambio de datos electrónicos entre provincias, lo que requiere capacidades robustas de cifrado y detección de brechas. Ontario exige evaluaciones de impacto en la privacidad dentro de las 24 horas posteriores a un incidente, mientras que Columbia Británica ofrece evaluaciones subsidiadas a las pequeñas y medianas empresas. Los estándares del sector público se trasladan así a los criterios de adquisición del sector privado, impulsando la demanda de herramientas de gestión de identidades y accesos y de microsegmentación.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento cibernético de nivel intermedio | -2.1% | Puntos críticos nacionales en Toronto, Montreal y Vancouver | Mediano plazo (2-4 años) |

| Elevado costo total de propiedad de las arquitecturas avanzadas de detección y respuesta extendida y Confianza Cero | -1.8% | Nacional, mayor impacto en pymes y empresas del mercado medio | Corto plazo (≤ 2 años) |

| La superposición de cumplimiento normativo incrementa los costos de auditoría | -1.2% | BFSI y el sector sanitario enfrentan supervisión de múltiples organismos | Mediano plazo (2-4 años) |

| Fatiga presupuestaria de las pymes y rotación en suscripciones de detección y respuesta gestionadas | -1.0% | Comercio minorista, hostelería y servicios profesionales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez Aguda de Talento Cibernético de Nivel Intermedio

Canadá requiere miles de analistas adicionales capaces de realizar el triaje de alertas, llevar a cabo análisis forenses y perfeccionar las reglas de detección. Las universidades no están formando suficientes graduados con tres a siete años de experiencia, lo que provoca una inflación salarial que erosiona los presupuestos de operaciones de seguridad. La brecha es más pronunciada en las pequeñas y medianas empresas, que deben recurrir a servicios gestionados porque no pueden igualar los paquetes de compensación ofrecidos por las instituciones financieras y las empresas tecnológicas. Los programas gubernamentales de desarrollo de la fuerza laboral tienen como objetivo ampliar los canales de talento; sin embargo, la escasez persistirá en el mediano plazo y moderará la adopción de arquitecturas de seguridad complejas.[2]Innovación, Ciencia y Desarrollo Económico de Canadá, "Informe sobre Criptografía Cuántica Segura," ic.gc.ca

Elevado Costo Total de Propiedad de las Arquitecturas Avanzadas de Detección y Respuesta Extendida y Confianza Cero

El licenciamiento por sí solo subestima el gasto total de los marcos de detección y respuesta extendida y Confianza Cero. Las organizaciones deben inventariar activos, reescribir políticas de acceso y recapacitar al personal, consumiendo hasta el 30% de los presupuestos anuales de seguridad antes de que aparezca una reducción de riesgo mensurable. Las pequeñas y medianas empresas sufren fatiga por suscripciones a medida que los servicios de endpoints, correo electrónico, identidad y SIEM añaden tarifas recurrentes. Esta presión de costos ralentiza la migración hacia plataformas integradas y sostiene la demanda de servicios gestionados agrupados que trasladan las cargas de integración a los proveedores.[3]Centro Canadiense de Ciberseguridad, "Evaluación Nacional de Amenazas Cibernéticas 2025-2026," cyber.gc.ca

Análisis de Segmentos

Por Oferta: Los Servicios Superan a las Soluciones a Medida que la Seguridad se Vuelve Operativa

Las soluciones representaron el 62,73% de los ingresos de 2025; sin embargo, se prevé que los servicios se expandan más rápido que las ventas de soluciones, avanzando a una CAGR del 15,22% hasta 2031, a medida que las organizaciones conciben la protección como una disciplina continua en lugar de una compra de capital. La detección y respuesta gestionadas domina el crecimiento de los servicios, particularmente entre las empresas que carecen de personal de seguridad dedicado. Los servicios profesionales de consultoría, integración y formación aumentan cuando las empresas implementan plataformas de Confianza Cero o de detección y respuesta extendida que exigen revisiones de políticas.

La base instalada de cortafuegos, agentes de endpoints y plataformas de identidad garantiza que las soluciones mantengan una presencia considerable, pero el crecimiento se concentra en la seguridad en la nube y la gestión de identidades y accesos a medida que las cargas de trabajo migran y la autenticación reemplaza las defensas perimetrales. La protección en la capa de aplicaciones gana impulso ante el aumento de los ataques a la cadena de suministro de software, mientras que los paneles integrados de gestión de riesgos ayudan a los consejos de administración a supervisar el cumplimiento normativo. Esta orientación operativa subraya que el mercado de ciberseguridad de Canadá está transitando de herramientas aisladas a servicios basados en resultados que fusionan tecnología y talento.

Por Modo de Implementación: Las Arquitecturas en la Nube Consolidan el Liderazgo

Las implementaciones en la nube mantuvieron el 63,84% de la participación del mercado de ciberseguridad de Canadá en 2025 y se proyecta que crezcan a una CAGR del 15,32%, impulsadas por los análisis de amenazas integrados de los hiperescaladores y las economías de escala. Los mandatos federales y provinciales de prioridad a la nube crean vías de adquisición claras, y la expansión de centros de datos por USD 5.500 millones de Microsoft subraya la confianza del proveedor en la demanda de nube soberana. Las pequeñas y medianas empresas se benefician de los modelos de pago por uso que comprimen los plazos de implementación y externalizan el mantenimiento.

Las instalaciones locales persisten en sectores regidos por estrictas restricciones de soberanía de datos o de tecnología operativa, especialmente en banca, energía e infraestructura crítica. Las estrategias híbridas que combinan almacenes de datos locales con análisis basados en la nube equilibran el control y la escalabilidad. Los operadores de telecomunicaciones como Bell Canada están aprovechando la tendencia revendiendo seguridad en la nube gestionada, consolidando su papel como intermediarios entre los hiperescaladores y los clientes con aversión al riesgo. A lo largo del horizonte de pronóstico, las implementaciones puramente locales disminuirán, pero las arquitecturas híbridas mantendrán la relevancia de los centros de datos locales dentro del mercado de ciberseguridad de Canadá en sentido amplio.

Por Industria de Usuario Final: El Sector Sanitario Crece con Fuerza Mientras el BFSI Mantiene su Escala

La banca, los servicios financieros y los seguros mantuvieron el 29,73% de los gastos de 2025, respaldados por la supervisión del consejo de administración exigida por los reguladores, las pruebas de penetración anuales y los planes de respuesta alineados con ISO. La Directriz B-13 obliga a las instituciones a tratar el riesgo cibernético a la par de la exposición crediticia, manteniendo los presupuestos sólidos. El sector sanitario, por el contrario, se espera que registre una CAGR del 14,66% a medida que el Proyecto de Ley C-72 exige registros electrónicos interoperables, aumentando la responsabilidad por brechas e impulsando la demanda de herramientas de cifrado e identidad.

Las entidades gubernamentales aceleran el gasto modernizando los servicios a los ciudadanos e imponiendo ventanas de notificación de 24 horas, mientras que la energía y los servicios públicos protegen extensas instalaciones de tecnología operativa que los adversarios consideran objetivos de alto valor. Los sectores minorista y de consumo invierten en herramientas de continuidad del negocio tras interrupciones de gran repercusión mediática. En todos los segmentos, la detección y respuesta gestionadas cubre las brechas de talento, lo que subraya por qué los servicios superarán a las soluciones dentro del pronóstico de tamaño del mercado de ciberseguridad de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Adoptan la Detección y Respuesta Gestionadas

Las grandes empresas representaron el 61,74% de los ingresos de 2025 a través de centros de operaciones de seguridad de gran envergadura y plataformas multicapa. Sin embargo, se prevé que las pequeñas y medianas empresas crezcan a un ritmo anual del 15,42% hasta 2031, impulsadas por ofertas basadas en suscripción que agrupan protección de endpoints, SIEM y triaje experto. El aumento de las primas de ciberseguros y los estándares de suscripción más estrictos ahora exigen evidencia de monitoreo continuo, empujando a las pymes hacia proveedores certificados incluidos en el programa CyberSecure Canada.

La residencia de datos soberanos favorece las fortalezas de los proveedores nacionales. Empresas como eSentire, Arctic Wolf y Field Effect compiten con éxito frente a las plataformas multinacionales combinando una respuesta rápida a incidentes con almacenamiento canadiense y alineándose con las necesidades de cumplimiento normativo de los clientes. A medida que el escrutinio a nivel del consejo de administración se extiende de las grandes corporaciones a las empresas del mercado medio, las pymes asignarán una mayor proporción de sus presupuestos de TI a la seguridad, impulsando el motor de crecimiento liderado por servicios del mercado de ciberseguridad de Canadá.

Análisis Geográfico

Ontario, Quebec, Columbia Británica y Alberta representan la mayor parte del mercado de ciberseguridad de Canadá; sin embargo, cada provincia aplica mandatos distintos que configuran la demanda local. El Proyecto de Ley 194 de Ontario exige evaluaciones de impacto en la privacidad para todos los servicios digitales del sector público e impone una ventana de notificación de incidentes de 24 horas, impulsando la adquisición rápida de herramientas de automatización. El Proyecto de Ley 82 de Quebec estableció el Ministerio de Ciberseguridad y Asuntos Digitales e introdujo la notificación obligatoria para brechas del sector privado, al tiempo que lanzó un marco de identidad digital interprovincial. La estrategia de Alberta de 2024 hace hincapié en la preparación cuántica y el intercambio de información público-privado, posicionando a la provincia como un centro de investigación en criptografía poscuántica. El programa CyberBC de Columbia Británica subsidia evaluaciones para las pequeñas y medianas empresas, ampliando el mercado potencial para los proveedores de servicios gestionados.

La fragmentación provincial complica el cumplimiento normativo para las empresas nacionales, pero crea oportunidades para los proveedores que ofrecen paneles de informes multijurisdiccionales. Las iniciativas federales mitigan las normas desarticuladas: la Estrategia Nacional de Ciberseguridad financia el intercambio de inteligencia de amenazas y el Presupuesto 2024 respalda proyectos piloto de Confianza Cero en las agencias. Las asignaciones del Consejo del Tesoro aceleran los controles centrados en la identidad que se propagarán a través de las plantillas de adquisición provinciales. En conjunto, estos programas elevan las expectativas de referencia para la detección y notificación de incidentes entre las partes interesadas del mercado de ciberseguridad de Canadá.

Toronto, Montreal y Vancouver anclan el ecosistema de proveedores, albergando las sedes de eSentire, CGI y 1Password y beneficiándose de la proximidad a los centros financieros y las universidades de investigación. Calgary aprovecha su sector energético para impulsar contratos de seguridad de tecnología operativa. Incluso las provincias más pequeñas sienten el impacto del aumento de la actividad de amenazas. Saskatchewan enfrentó una brecha sanitaria que comprometió miles de archivos de pacientes, lo que subraya que la escala geográfica no ofrece inmunidad. En general, el gasto se correlaciona con el peso económico, pero los incentivos provinciales específicos garantizan que las oportunidades de crecimiento proliferen a nivel nacional, reforzando la geografía diversificada del tamaño del mercado de ciberseguridad de Canadá.

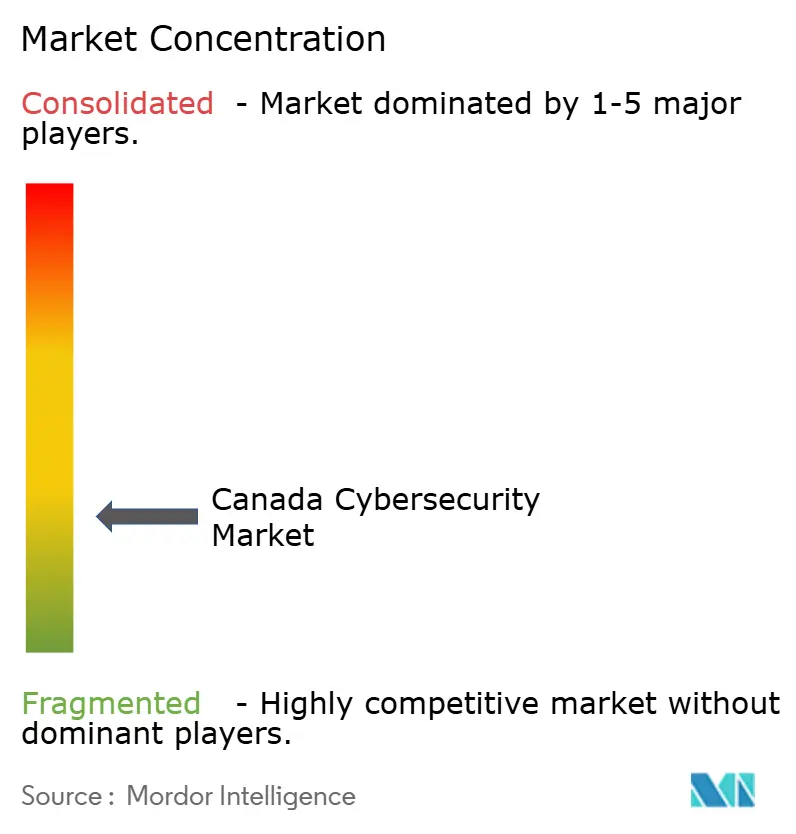

Panorama Competitivo

El mercado de ciberseguridad de Canadá está fragmentado, sin que ningún actor supere el 10% de participación. Las plataformas multinacionales Microsoft, Cisco y Palo Alto Networks compiten junto a especialistas canadienses como eSentire, Arctic Wolf, Field Effect y BlackBerry Cybersecurity, cuya residencia de datos local y rápida respuesta a incidentes resuenan entre los compradores orientados al cumplimiento normativo. La adquisición por USD 160 millones de Arctic Wolf del negocio de endpoints Cylance de BlackBerry integra la prevención basada en inteligencia artificial con la detección y respuesta gestionadas, ilustrando la carrera hacia la visibilidad unificada.

Los integradores de sistemas también son activos. La adquisición de OBS por parte de CGI en diciembre de 2025 amplía sus servicios gestionados y posiciona a la empresa para agrupar la seguridad con los compromisos de transformación digital. Los operadores de telecomunicaciones están expandiéndose hacia la seguridad a través de asociaciones y adquisiciones, aprovechando sus infraestructuras de red existentes. Las oportunidades de espacio en blanco persisten en la defensa de tecnología operativa, la automatización del cumplimiento normativo y la garantía de la cadena de suministro de software, nichos que empresas como Cybeats y Magnet Forensics están abordando mediante herramientas especializadas.

El impulso inversor respalda la innovación continua. La construcción de nube soberana de Microsoft por USD 5.500 millones, la infusión de USD 155 millones de IBM en investigación de semiconductores y la ronda de financiación de USD 75 millones de 1Password subrayan la confianza en el potencial de crecimiento nacional. En este contexto, los proveedores de detección y respuesta gestionadas están mejor posicionados para capturar participación a medida que los clientes transitan de soluciones puntuales a suscripciones basadas en resultados. Se espera que la intensidad competitiva aumente; sin embargo, la diversa combinación de actores globales y locales garantiza una elección vibrante para los compradores en todo el mercado de ciberseguridad de Canadá.

Líderes de la Industria de Ciberseguridad de Canadá

IBM Canada Ltd.

Cisco Systems Canada Co.

Microsoft Canada Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks (Canada) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft Canada anunció una inversión de CAD 7.500 millones (USD 5.500 millones) para expandir la infraestructura de inteligencia artificial y nube, con capacidad programada para el segundo semestre de 2026.

- Diciembre de 2025: CGI adquirió OBS para profundizar sus capacidades en ciberseguridad y transformación digital.

- Noviembre de 2025: IBM Canada comprometió CAD 210 millones (USD 155 millones) para I+D en semiconductores en apoyo de la computación cuántica y la criptografía avanzada.

- Noviembre de 2025: Field Effect fue nombrada Líder en detección y respuesta gestionadas por una firma analista de referencia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ciberseguridad de Canadá como todo el gasto entre empresas (B2B) en Canadá en software, dispositivos de seguridad dedicados y servicios de seguridad basados en tarifas que previenen, detectan o responden activamente al acceso digital no autorizado. Los ingresos se registran a nivel de factura del proveedor y se convierten a dólares estadounidenses utilizando la tasa promedio CAD-USD de 2024.

Exclusiones del alcance: Los dispositivos de seguridad puramente física y los paquetes de antivirus discrecionales para consumidores no están cubiertos.

Descripción general de la segmentación

- Por Oferta

- Soluciones

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Seguridad de Redes

- Seguridad de Endpoints

- Protección de Infraestructuras

- Gestión Integrada de Riesgos

- Gestión de Identidades y Accesos (IAM)

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- Local

- Por Industria de Usuario Final

- BFSI

- Gobierno y Sector Público

- Petróleo y Gas

- TI y Telecomunicaciones

- Comercio Minorista, Comercio Electrónico y Consumidores

- Manufactura e Industrial

- Energía y Servicios Públicos

- Sector Sanitario

- Otras Industrias de Usuario Final

- Por Tamaño de Empresa de Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas conversaron con CISOs, proveedores de seguridad gestionada, responsables de políticas y socios de canal en Ontario, Québec, Alberta y Columbia Británica. Las discusiones confirmaron los ciclos de renovación de licencias, las tasas de adopción de zero-trust y el gasto medio por endpoint, ajustando los coeficientes clave del modelo y cerrando las brechas de datos reveladas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando el panorama regulatorio y de amenazas a través de datos abiertos del Canadian Centre for Cyber Security, Public Safety Canada, Statistics Canada y la Canadian Internet Registration Authority, lo que clarificó los recuentos de empresas, las tasas de incidentes y los gastos en TI. Los registros de empresas públicas, las bases de datos de licitaciones provinciales y la prensa de reputación revelaron además los valores de los contratos y los cambios de precios. Herramientas de suscripción como Dow Jones Factiva y D&B Hoovers complementaron los registros financieros de los proveedores. Las fuentes citadas ilustran nuestro enfoque y no son exhaustivas; numerosos documentos adicionales informaron la recopilación, validación y aclaración de datos.

Una segunda revisión se basó en indicadores de telecomunicaciones de la ITU, encuestas de Chartered Professional Accountants of Canada y revistas revisadas por pares para obtener la penetración de cargas de trabajo en la nube, los costos de brechas y los índices de digitalización de las PYME. Estas métricas anclaron las participaciones de los segmentos y las líneas de tendencia de los impulsores antes de la construcción del modelo.

Dimensionamiento del mercado y pronóstico

Primero aplicamos un enfoque de arriba hacia abajo que escala el gasto nacional en TI mediante ratios de gasto en seguridad, y luego corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores muestreados, ASP × volumen de canal y datos de utilización de capacidad. Las variables principales incluyen recuentos de empresas conectadas, costo promedio de brechas, participación de cargas de trabajo en la nube, densidad de endpoints, límites máximos de sanciones regulatorias e inflación salarial en ciberseguridad. Una regresión multivariante proyecta cada impulsor hasta 2030, con una superposición ARIMA que suaviza la volatilidad a corto plazo. Las divergencias superiores al cinco por ciento desencadenan una reconciliación iterativa con el flujo más confiable.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres niveles, pruebas de varianza frente a índices externos y señales de anomalías en nuestro panel interno. Mordor actualiza las cifras anualmente y emite actualizaciones provisionales tras eventos legislativos o macroeconómicos de importancia. Una verificación final de coherencia se realiza justo antes de la publicación.

Por qué la línea de base de ciberseguridad de Canadá de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las firmas de investigación amplían o reducen el alcance, aplican diferentes conversiones CAD-USD o actualizan en calendarios irregulares. La definición disciplinada de Mordor, su cadencia anual y su modelado de doble vía hacen que nuestra línea de base sea tanto transparente como reproducible.

Principales impulsores de brechas: algunos editores externos agrupan hardware de seguridad física, proyectan el crecimiento sin incorporar los costos de cumplimiento de la Ley C-26, o asumen una erosión de precios uniforme en todos los niveles de solución.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 13,37 mil millones (2025) | ���ϲ����� | |

| USD 14,05 mil millones (2024) | Consultora Regional A | Incluye firewalls de hardware y cámaras; supuesto previo a la Ley C-26 |

| USD 8,00 mil millones (2024) | Consultora Global B | Excluye servicios de seguridad gestionada; reporte de divisas mixtas |

| USD 13,80 mil millones (2024) | Firma de Pronóstico Industrial C | Extiende la CAGR hasta 2035 sin validación de campo reciente |

���ϲ����� ofrece, por tanto, una cifra equilibrada y respaldada por evidencia que los responsables de la toma de decisiones pueden rastrear hasta los impulsores identificados y los pasos reproducibles, garantizando una planificación confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad de Canadá para 2031?

Se prevé que el mercado alcance USD 18.260 millones en 2031, creciendo a una CAGR del 13,56%.

¿Qué modelo de implementación se expande más rápidamente en Canadá?

La seguridad basada en la nube lidera el crecimiento, con una proyección de crecimiento a una CAGR del 15,32% hasta 2031.

¿Por qué se está acelerando el gasto en ciberseguridad en el sector sanitario?

Las normas de interoperabilidad del Proyecto de Ley C-72 y los recientes ataques de ransomware están impulsando una CAGR del 14,66% en los presupuestos de seguridad del sector sanitario.

¿Cómo están abordando las pequeñas y medianas empresas la escasez de talento?

Las pymes están adoptando cada vez más suscripciones de detección y respuesta gestionadas que agrupan tecnología y experiencia analítica en tarifas mensuales predecibles.

¿Qué provincias han introducido legislación notable en materia de ciberseguridad recientemente?

Ontario promulgó el Proyecto de Ley 194, Quebec aprobó el Proyecto de Ley 82, Alberta actualizó su Estrategia de Ciberseguridad y Columbia Británica amplió el programa CyberBC.

Última actualización de la página el: