Tamaño y Cuota del Mercado de Cerveza Negra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

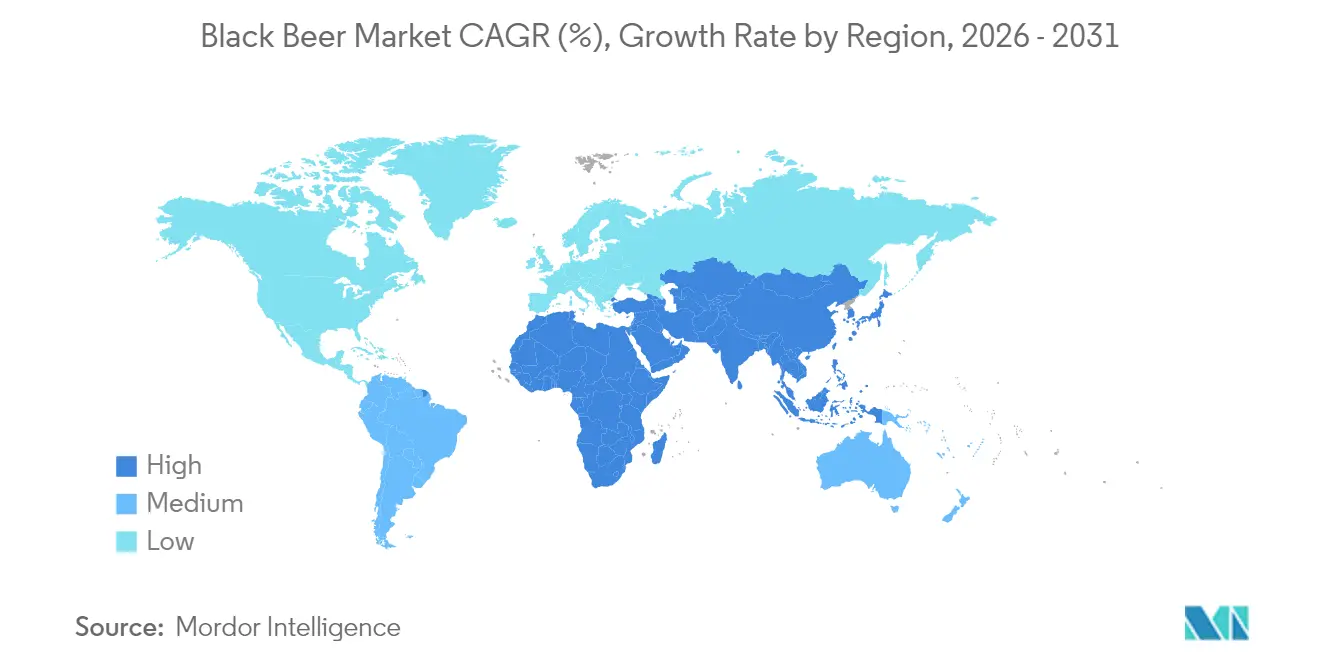

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

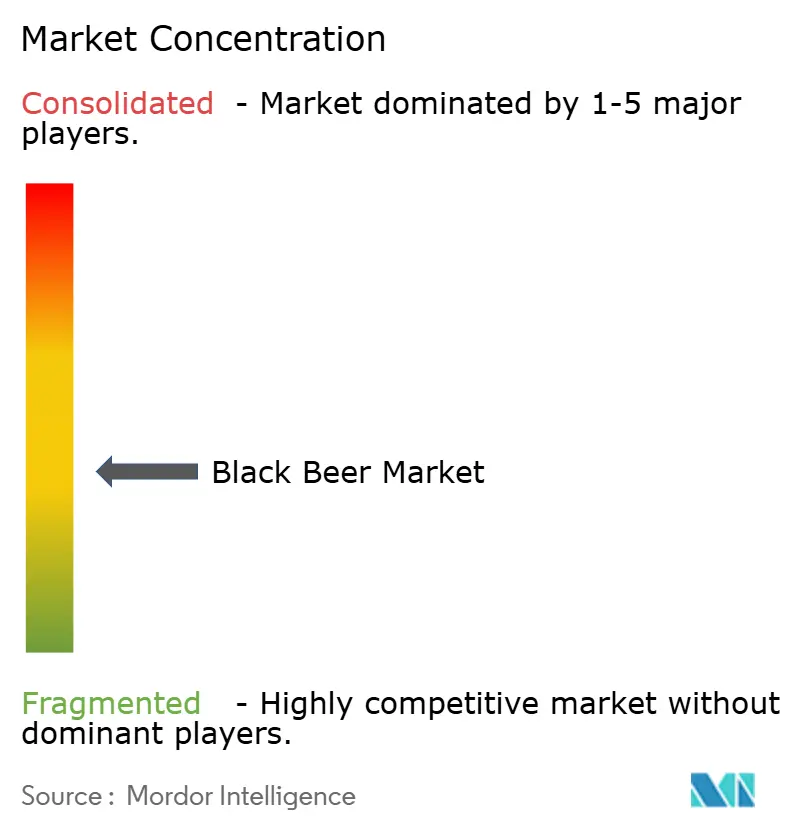

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerveza Negra por ���ϲ�����

El tamaño del mercado de cerveza negra fue valorado en 67,65 mil millones de USD en 2025 y se estima que crecerá desde 70,37 mil millones de USD en 2026 hasta alcanzar los 85,72 mil millones de USD en 2031, a una CAGR del 4,02% durante el período de previsión (2026-2031). La demanda de los consumidores por experiencias de cerveza premium y artesanal impulsa este crecimiento. La cerveza negra atrae tanto a conocedores como a consumidores tradicionales gracias a sus sabores robustos, su color intenso y su alto contenido en malta. Las poblaciones metropolitanas y los consumidores jóvenes influyen en los fabricantes para que desarrollen productos innovadores. El mercado se expande gracias al aumento de la participación femenina, respaldado por estrategias de marketing dirigidas y una oferta de productos diversificada. La expansión de las redes de distribución también está acelerando el alcance del mercado. Si bien los bares y pubs siguen siendo influyentes, el auge de los canales off-trade, como cadenas minoristas, plataformas de comercio electrónico y tiendas especializadas, está haciendo que la cerveza negra sea más accesible para un público más amplio. Las tendencias en materia de envases refuerzan este impulso, ya que la comodidad y el carácter ecológico de las latas atraen a los consumidores modernos, mientras que las variantes embotelladas mantienen su posición dominante entre quienes buscan una presentación premium y tradicional. La región ��������-�ʲ���í�ھ����� muestra un fuerte potencial de crecimiento a medida que aumentan los ingresos disponibles, continúa la urbanización y los consumidores adoptan las tendencias internacionales en bebidas. Estos factores apuntan a un crecimiento sostenido en el segmento de cerveza negra, creando oportunidades de expansión del mercado e innovación de productos en todas las regiones.

Conclusiones Clave del Informe

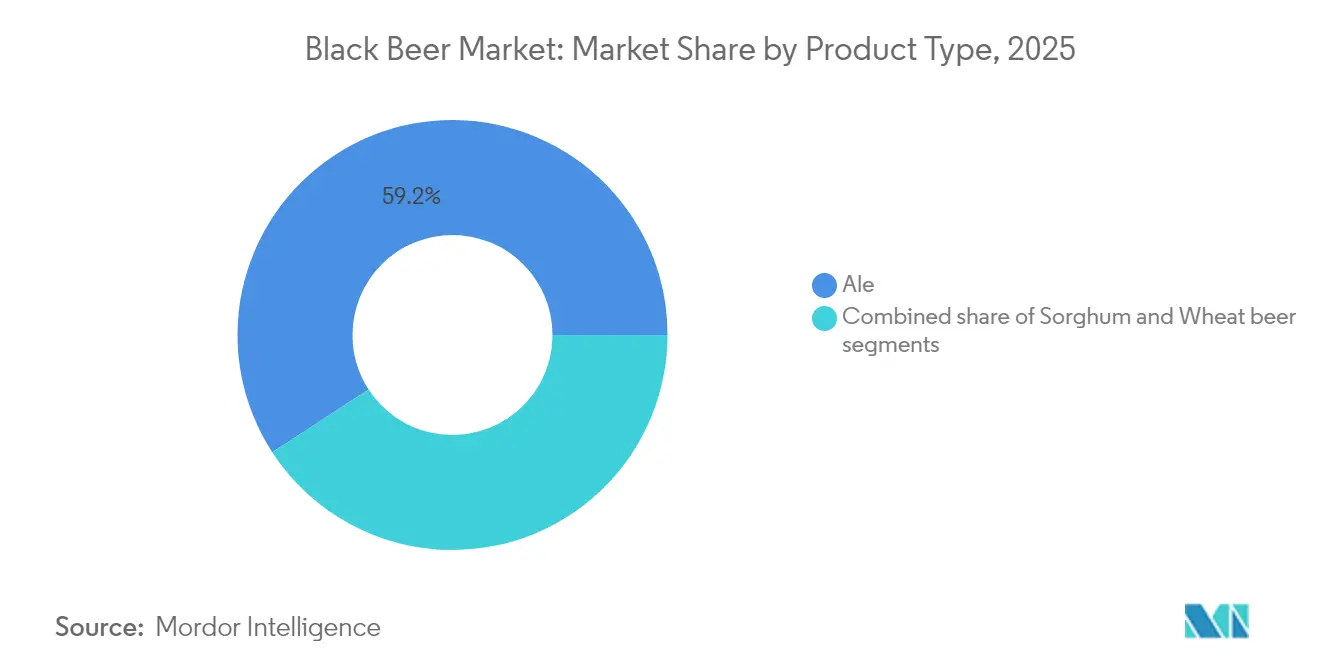

- Por tipo de producto, la cerveza ale lideró con el 59,17% de la cuota del mercado de cerveza negra en 2025, mientras que se prevé que la cerveza de trigo se expanda a una CAGR del 4,42% hasta 2031.

- Por usuario final, los hombres representaron el 68,78% de la cuota del tamaño del mercado de cerveza negra en 2025, pero el segmento de mujeres registra la CAGR proyectada más alta, con un 4,66% hasta 2031.

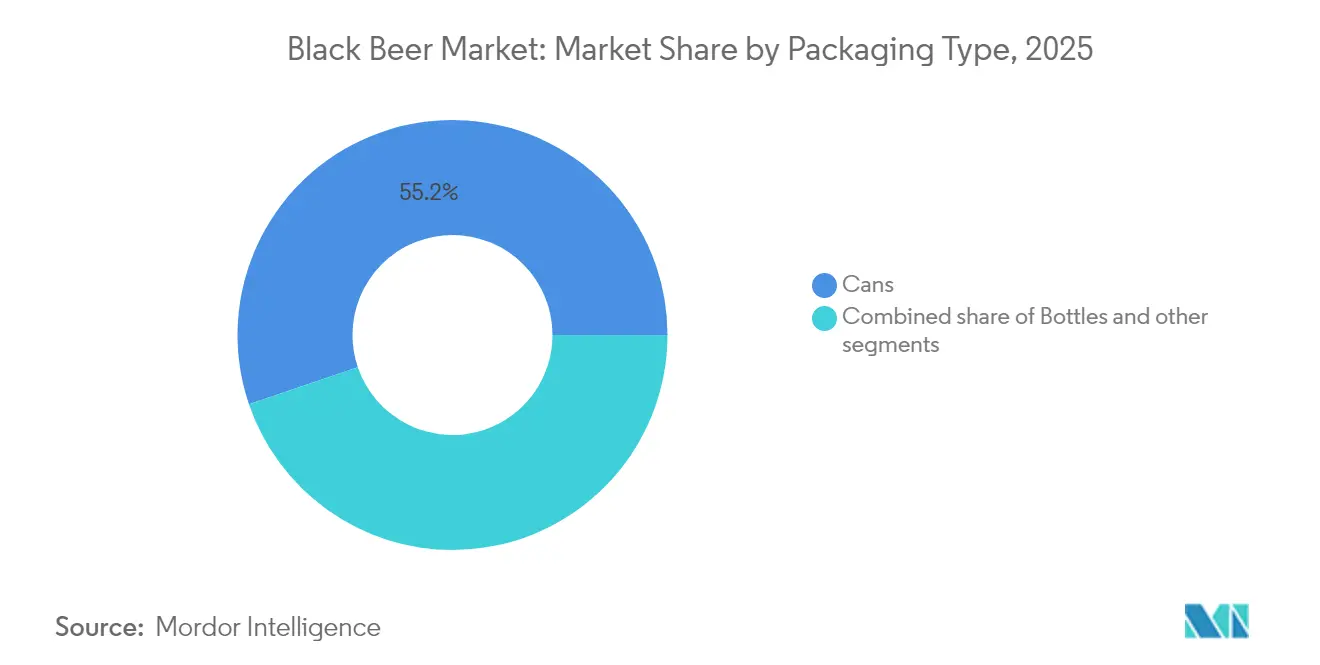

- Por tipo de envase, las latas dominaron con el 55,21% de la cuota del mercado de cerveza negra en 2025; las botellas avanzan a una CAGR del 4,9% hasta 2031.

- Por canal de distribución, el segmento on-trade captó el 57,74% de la cuota del tamaño del mercado de cerveza negra en 2025, mientras que el segmento off-trade está previsto que crezca a una CAGR del 4,15% hasta 2031.

- Por geografía, Europa mantuvo el 41,22% de la cuota del mercado de cerveza negra en 2025, mientras que ��������-�ʲ���í�ھ����� muestra la CAGR regional más alta, del 4,96%, entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Cerveza Negra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Crecimiento de la cultura de la cerveza artesanal y las microcervecerías | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del sector turístico y hotelero | +0.8% | Europa, América del Norte, destinos emergentes de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Concienciación sobre la salud y beneficios percibidos de la cerveza negra | +0.7% | América del Norte, Europa, zonas urbanas de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por sabores únicos y complejos | +1.0% | Global, con adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Influencia cultural y tendencias en redes sociales | +0.6% | Global, con mayor impacto en mercados digitalmente conectados | Corto plazo (≤ 2 años) |

| Marketing estratégico que destaca el patrimonio del producto | +0.4% | Europa, América del Norte, segmentos premium a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento de la Cultura de la Cerveza Artesanal y las Microcervecerías

La expansión de la cultura de la cerveza artesanal y las microcervecerías actúa como catalizador fundamental en la evolución del mercado de cerveza negra, con énfasis en la calidad superior y las metodologías de producción localizadas. Estos establecimientos se diferencian de los fabricantes convencionales de gran consumo mediante la incorporación estratégica de ingredientes regionales y perfiles de sabor distintivos, atendiendo así la creciente demanda de los consumidores por experiencias de bebidas diferenciadas. La aplicación de políticas gubernamentales de apoyo, que incluyen marcos regulatorios e incentivos fiscales, ha contribuido significativamente al desarrollo de la industria de la elaboración artesanal de cerveza. Además, las microcervecerías se han consolidado como establecimientos comunitarios integrales, facilitando diversas iniciativas de participación a través de eventos organizados y sesiones de cata, lo que mejora la retención de clientes. Esta transformación en el panorama cervecero queda evidenciada por los datos de la Brewers Association, que documentó 9.796 cervecerías artesanales operativas en los Estados Unidos durante 2024, lo que representa un incremento del 0,36% respecto al año anterior, demostrando así el crecimiento sostenido y la presencia en el mercado de los establecimientos de elaboración artesanal [1]Fuente: Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures", www.brewersassociation.org .

Crecimiento del Sector Turístico y Hotelero

La expansión de la industria del turismo y la hostelería actúa como impulsor fundamental del crecimiento del mercado mundial de cerveza negra al facilitar el acceso de las cervecerías a bases de consumidores internacionales. El surgimiento del turismo cervecero como fenómeno de mercado significativo se ha manifestado a través de visitas estructuradas a cervecerías, festivales organizados y eventos de cata seleccionados que destacan las variedades de cerveza negra, incluidos los stouts, porters y lagers oscuras. Esta exposición internacional sistemática introduce eficazmente la cerveza negra a diversos segmentos de consumidores y consolida su posición como opción premium de bebida artesanal, animando a los participantes del mercado a explorar más allá de las lagers y ales convencionales. Los mercados cerveceros consolidados de Europa y América del Norte, caracterizados por sus profundas tradiciones cerveceras, han experimentado un crecimiento sustancial en la participación turística en eventos especializados de cerveza, lo que ha fortalecido la demanda de productos de cerveza negra en los segmentos tanto de cervecería tradicional como artesanal. Esta tendencia se ve además respaldada por el Barómetro Mundial del Turismo de la Organización Mundial del Turismo de la ONU (mayo de 2025), que indica que las llegadas de turistas internacionales superaron los 300 millones en el primer trimestre de 2025, lo que representa un aumento de 14 millones (5%) en comparación con el año anterior 2024 [2]Fuente: Organización Mundial del Turismo de la ONU, "Barómetro Mundial del Turismo," unwto.org .

Concienciación sobre la Salud y Beneficios Percibidos de la Cerveza Negra

El posicionamiento de mercado de la cerveza negra está transitando de una bebida tradicional pesada a una bebida orientada al bienestar, aumentando así su atractivo entre los consumidores preocupados por la salud. Los stouts y porters están experimentando una mayor penetración en el mercado gracias a sus complejos perfiles de sabor y su composición nutricional, específicamente sus mayores concentraciones de antioxidantes, vitaminas del grupo B y minerales esenciales en comparación con las cervezas ligeras. La categoría presenta una resonancia particular entre los consumidores urbanos y con estudios superiores que priorizan tanto el sabor como los beneficios para la salud en sus selecciones de bebidas. El creciente reconocimiento de los beneficios digestivos y las propiedades antioxidantes de la cerveza negra ha mejorado sustancialmente su aceptación en el mercado. En respuesta a esta evolución del mercado, los cerveceros están desarrollando estratégicamente cervezas negras orgánicas y variantes con menor contenido alcohólico que mantienen la riqueza característica del producto al tiempo que responden a las preferencias de salud contemporáneas. Esta transformación en las preferencias de los consumidores, junto con la capacidad de adaptación de la industria a las tendencias saludables, continúa impulsando el crecimiento y la innovación en el segmento de cerveza negra, estableciendo una base sólida para una expansión sostenida del mercado.

Creciente Preferencia de los Consumidores por Sabores Únicos y Complejos

El mercado está experimentando una evolución transformadora a medida que los consumidores demuestran una mayor sofisticación en sus preferencias de cerveza, en particular gravitando hacia las cervezas negras con composiciones de sabor multifacéticas. Las cervecerías diversifican estratégicamente sus carteras de productos mediante una innovación metódica de sabores, incorporando ingredientes premium como café, chocolate y hierbas aromáticas para desarrollar ofertas distintivas que alcanzan precios más elevados en el mercado. Esta demanda sostenida de los consumidores por perfiles de sabor sofisticados acelera los avances tecnológicos en las metodologías de elaboración de cerveza, incluidos los procesos de enfriamiento rápido (cold crashing) y los procesos de levadura híbrida, que permiten un control preciso del sabor y la consistencia de la producción. Estas técnicas de producción avanzadas permiten a los fabricantes establecer firmas de sabor distintivas, fortaleciendo así su posición en el mercado y la diferenciación competitiva en un panorama de bebidas cada vez más sofisticado. El perfeccionamiento continuo de los procesos de elaboración y las capacidades de desarrollo de sabores posiciona a los fabricantes para responder eficazmente a las preferencias cambiantes de los consumidores, manteniendo al mismo tiempo la calidad y la consistencia del producto.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas | -0.6% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Inclinación de los consumidores hacia productos sin alcohol o de bajo contenido alcohólico | -0.5% | América del Norte, Europa, Asia urbana | Largo plazo (≥ 4 años) |

| Precios premium que limitan la adopción masiva en el mercado | -0.4% | Global, con mayor impacto en los mercados sensibles al precio | Mediano plazo (2-4 años) |

| Retos logísticos en el mantenimiento de la calidad del producto | -0.3% | Global, con impacto particular en el comercio internacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Gubernamentales Estrictas

Las regulaciones gubernamentales orientadas a la sostenibilidad y la salud pública crean barreras significativas en el mercado mundial de cerveza negra. Estas regulaciones incrementan los costos operativos, añaden requisitos de cumplimiento y limitan las opciones de marketing para los cerveceros, afectando en particular a las pequeñas y medianas cervecerías artesanales. Los principales requisitos regulatorios incluyen la divulgación del contenido alcohólico, las restricciones publicitarias, las normas de envasado y los controles de distribución, que afectan al lanzamiento de productos y a la expansión del mercado. Las leyes de zonificación y las licencias restringen la expansión de microcervecerías y salas de degustación (taprooms) en zonas urbanas, mientras que los elevados impuestos especiales sobre las bebidas con alto contenido de alcohol en volumen (ABV) incrementan los precios de la cerveza negra, reduciendo la demanda de los consumidores. Las restricciones a la publicidad de bebidas alcohólicas, especialmente en los medios digitales, limitan la visibilidad de las marcas y el alcance hacia los consumidores. Los fabricantes también se enfrentan a mayores costos debido a las variaciones regulatorias entre países y regiones, que exigen modificaciones en el etiquetado, el envasado y las formulaciones. Estos requisitos regulatorios afectan a los cerveceros globales que se centran en productos especializados como la cerveza negra, lo que repercute en sus planes de expansión. En los Estados Unidos, por ejemplo, la Oficina de Impuestos Especiales y Comercio de Alcohol y Tabaco (TTB, por sus siglas en inglés) aplica un estricto cumplimiento en materia de etiquetado y formulación mediante procesos como el Certificado de Aprobación de Etiqueta (COLA, por sus siglas en inglés).

Inclinación de los Consumidores hacia Productos Sin Alcohol o de Bajo Contenido Alcohólico

La creciente preferencia de los consumidores por el consumo moderado de alcohol y las alternativas sin alcohol representa una restricción significativa del mercado para la industria de la cerveza negra. El cambio es particularmente evidente entre los consumidores preocupados por la salud, especialmente entre los grupos demográficos más jóvenes, que buscan activamente productos que ofrezcan experiencias similares a la cerveza sin contenido alcohólico. Esta transformación en el comportamiento de los consumidores ha obligado a las principales cervecerías a invertir considerablemente en el desarrollo de alternativas de cerveza negra sin alcohol para mantener la relevancia en el mercado. Destacados actores de la industria, como Diageo, han ampliado estratégicamente su cartera de productos sin alcohol, introduciendo versiones sin alcohol de productos tradicionales como Guinness para responder a esta demanda evolutiva del mercado. El mercado enfrenta una presión continuada a medida que los consumidores seleccionan cada vez más opciones de bajo contenido alcohólico o sin alcohol, impulsados por la concienciación sobre la salud, las consideraciones sociales y los factores religiosos. Se anticipa que esta transición continua en las preferencias de los consumidores seguirá impactando las ventas tradicionales de cerveza negra, lo que exige una innovación continua de los productos y una diversificación de la cartera por parte de los fabricantes para mantener su posición en el mercado y satisfacer los cambiantes requisitos de los consumidores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Legado de la Cerveza Ale Sostiene el Liderazgo de la Categoría

El mercado de cerveza negra demuestra una preferencia significativa por la cerveza ale, que obtuvo una dominante cuota de mercado del 59,17% en 2025. Esta dominancia deriva de las profundamente arraigadas tradiciones cerveceras de Europa, que han establecido rigurosos estándares de calidad y autenticidad que resuenan en los mercados globales. Estos elementos tradicionales han fortalecido eficazmente la confianza de los consumidores y han mantenido el posicionamiento premium de las cervezas ale, atrayendo con éxito tanto a consumidores tradicionales como a entusiastas que buscan los complejos perfiles de sabor característicos de los stouts y porters. La evolución continua del segmento de cerveza ale a través de innovaciones estratégicas de sabor, incluida la incorporación de elementos de frutas tropicales, maltas ahumadas y granos de cacao de origen único, ha ampliado el atractivo de la categoría.

El segmento de cerveza de trigo exhibe un sustancial potencial de crecimiento, con proyecciones que indican una CAGR del 4,42% hasta 2031. La categoría ha atraído a consumidores que buscan perfiles de sabor más accesibles y a aquellos con preferencias dietéticas específicas. La expansión del mercado ha sido particularmente notable en el segmento consciente del gluten, donde las alternativas a base de sorgo han atendido con éxito las demandas de los consumidores preocupados por la salud, manteniendo al mismo tiempo altos estándares de sabor. La implementación de metodologías de producción avanzadas, en particular las técnicas de enfriamiento rápido (cold crashing), ha mejorado significativamente la claridad y la estabilidad del producto a lo largo de la cadena de distribución. Además, la exploración estratégica por parte de los cerveceros de variedades de granos alternativos ha fortalecido la resiliencia de la cadena de suministro y ha fomentado la innovación continua de productos. Estos avances han posicionado a la cerveza de trigo como un segmento clave en el mercado de cerveza negra, con sólidas perspectivas de crecimiento por delante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Mujeres Impulsan un Crecimiento Inclusivo

Los hombres constituyen el 68,78% de la cuota del mercado de cerveza negra en 2025, lo que demuestra el históricamente dominante segmento demográfico masculino de la categoría. Esto refleja la larga asociación de la categoría con los consumidores masculinos, influenciada por estrategias históricas de marketing, normas culturales y patrones de consumo. La robustez, el amargor y el cuerpo más completo de las cervezas negras como los stouts y porters se alinean con las preferencias de sabor masculinas tradicionales, reforzando su dominio en este segmento. Este comportamiento del consumidor continúa influyendo en el posicionamiento del producto, el diseño del envasado y las estrategias publicitarias, manteniendo a los hombres como el principal público objetivo de las marcas de cerveza negra a nivel mundial.

El segmento de consumidoras femeninas demuestra un sustancial potencial de crecimiento, con una Tasa de Crecimiento Anual Compuesto (CAGR) proyectada del 4,66% durante 2026-2031, impulsada por la evolución de las normas sociales, el aumento de la independencia económica y la mayor aceptación de la mujer en los espacios sociales relacionados con el consumo de alcohol. Esta tendencia es particularmente evidente en mercados como ������ó��, donde una investigación del Centro Nacional de Neurología y Psiquiatría reveló que aproximadamente el 72% de las encuestadas reportaron haber consumido alcohol durante el año anterior en 2023, lo que refleja un cambio de actitud hacia el consumo de alcohol femenino. La tasa de crecimiento proyectada señala un significativo potencial no aprovechado, lo que lleva a las marcas a diversificar su oferta con cervezas negras más suaves y aromáticas y con un marketing más inclusivo. Las innovaciones de productos centradas en la salud, el sabor y la moderación, como las cervezas negras de bajo contenido alcohólico o con infusión de botánicos, están aumentando el atractivo entre las mujeres y acelerando su adopción en esta categoría.

Por Tipo de Envase: Las Botellas Recuperan Prestigio a Través de la Eco-Innovación

En el mercado mundial de cerveza negra, el envasado actúa como un elemento crucial para la sostenibilidad, el atractivo del consumidor y la diferenciación del mercado. Las latas mantienen el dominio del mercado en 2025, representando el 55,21% del volumen total de la categoría. Su naturaleza ligera reduce los costos de transporte y el impacto medioambiental, mientras que su capacidad para proteger el contenido de la luz garantiza la calidad y la frescura del producto. Además, las latas son altamente reciclables, lo que se alinea con la creciente preferencia de los consumidores por soluciones de envasado respetuosas con el medio ambiente. Asimismo, su integración perfecta con los sistemas de enlatado móvil permite a los cerveceros más pequeños escalar la producción de manera eficiente, ofreciendo una solución rentable y flexible para satisfacer la creciente demanda de los consumidores. Esta combinación de beneficios funcionales y medioambientales consolida a las latas como la opción de envasado preferida en el mercado de cerveza negra.

Las botellas de vidrio representan el segmento de envasado de mayor crecimiento, con una CAGR del 4,9%. Este crecimiento refleja la creciente asociación de los consumidores del envasado en vidrio con la calidad premium y una experiencia de consumo mejorada. La adopción de vidrio marrón reciclable y de peso reducido está en aumento, particularmente en Europa, donde los sistemas de depósito-retorno mejoran la sostenibilidad medioambiental mientras mantienen la protección UV esencial para la conservación de la cerveza negra. Los fabricantes mejoran la diferenciación del producto a través de características de diseño de las botellas, como el relieve moldeado y el estampado en lámina. El compromiso de la industria con la sostenibilidad se extiende a los formatos tanto de lata como de botella mediante la implementación de asas de transporte a base de materiales vegetales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Off-Trade Digital Acelera el Alcance

En 2025, las ventas mundiales de cerveza negra registraron que el segmento on-trade comandó una significativa cuota del 57,74%. Este impulso se atribuye en gran medida a la creciente preferencia de los consumidores por experiencias premium en establecimientos como pubs, salas de degustación (taprooms) y bares de cerveza artesanal. Los clientes son atraídos a estos locales no solo por su ambiente, sino también por las recomendaciones de expertos y las elaboraciones exclusivas de edición limitada. Esta tendencia subraya el papel fundamental del segmento on-trade en el descubrimiento de marcas y en el fomento de los vínculos comunitarios. Por otro lado, el segmento off-trade está preparado para crecer, con proyecciones que indican una CAGR del 4,15% de 2026 a 2031. Esta expansión está impulsada por un auge en el consumo en el hogar, el auge del comercio minorista digital y la popularidad de los modelos de suscripción. Las plataformas de comercio electrónico se están convirtiendo en el recurso preferido de los consumidores, ofreciendo tanto comodidad como una amplia gama de marcas de cerveza negra de nicho, a menudo ausentes de las estanterías minoristas tradicionales.

Las tiendas especializadas y de licores mantienen su importancia en la distribución off-trade al proporcionar selecciones curadas de cerveza negra y recomendaciones de expertos. El comercio electrónico ha emergido como el canal de distribución de mayor crecimiento, respaldado por cambios regulatorios en mercados como Corea del Sur, que ahora permiten la venta de alcohol en línea. Este giro digital beneficia especialmente a los productores de cerveza negra artesanal y especializada al permitir el acceso directo al consumidor sin las limitaciones minoristas tradicionales. Los supermercados y tiendas de conveniencia continúan mejorando su oferta de cerveza negra a través de secciones dedicadas a la cerveza artesanal y exhibidores con control de temperatura, lo que apoya la calidad del producto y el posicionamiento premium.

Análisis Geográfico

Europa mantiene una cuota de mercado del 41,22% en 2025, apoyándose en su consolidada tradición cervecera y en consumidores que valoran la complejidad de la cerveza negra. La región muestra un sólido crecimiento en cervezas artesanales y especiales, especialmente en Francia y el Reino Unido, con énfasis en la producción de calidad. Las iniciativas de sostenibilidad están ganando relevancia, ejemplificadas por la implementación de la tecnología Snap Pack por parte de Carlsberg Marston's Brewing Company. Este nuevo sistema de envasado reemplaza los envoltorios plásticos tradicionales por una solución a base de adhesivo, reduciendo los residuos plásticos en un 76% en los multipack.

��������-�ʲ���í�ھ����� demuestra el mayor potencial de crecimiento con una previsión de CAGR del 4,96% para 2026-2031. Este crecimiento proviene del aumento de los ingresos disponibles, el desarrollo urbano y la evolución de las preferencias de los consumidores. China e India lideran la expansión regional, con sus crecientes clases medias adoptando opciones de cerveza premium y artesanal. Los enfoques de marketing regionales, incluido el envasado de edición especial para el Año Nuevo Chino, fortalecen la presencia de marca y los vínculos con los consumidores. América del Norte sigue siendo un mercado clave, con los Estados Unidos a la vanguardia de la innovación y la producción de destilados artesanales. La preferencia de los consumidores por productos auténticos y locales ha fortalecido el segmento de cervecería artesanal. La Asociación Estadounidense de Destilados Artesanales informa que los destilados artesanales de los Estados Unidos alcanzaron 13,5 millones de cajas de 9 L en ventas al por menor en 2023, mostrando una variación interanual del -3,6%. América del Sur y el Oriente Medio y África muestran potencial de crecimiento, especialmente en Brasil, Argentina y ���ܻ�á�ڰ�������, donde el aumento de la sofisticación del consumidor y el turismo crean nuevas oportunidades de mercado.

Panorama Competitivo

El mercado de cerveza negra demuestra un panorama competitivo moderadamente fragmentado caracterizado por la presencia de corporaciones cerveceras globales consolidadas, incluidas Diageo, Heineken y Anheuser-Busch InBev, que operan en conjunto con especialistas regionales y cervecerías artesanales. El entorno competitivo presenta dos enfoques estratégicos diferenciados: la optimización de la escala operativa y la diferenciación por autenticidad del producto. Los fabricantes globales implementan estrategias integrales de cartera centradas en la premiumización, como lo ejemplifica la iniciativa estratégica de Molson Coors de posicionar un tercio de su cartera de marcas global en el segmento superior al premium.

La estructura del mercado facilita oportunidades significativas para las cervecerías artesanales, que aprovechan su flexibilidad operativa y su profundo conocimiento del mercado local para desarrollar productos especializados. Estos fabricantes más pequeños establecen una sólida fidelidad del consumidor a través de estrategias de diferenciación de productos y segmentación del mercado. Esta dinámica competitiva genera oportunidades en categorías de productos híbridos que incorporan características tradicionales de la cerveza negra al tiempo que responden a las preferencias evolutivas de los consumidores, particularmente en el desarrollo de variantes de bajo contenido alcohólico con sofisticados perfiles de sabor.

El panorama competitivo continúa evolucionando mediante la entrada en el mercado de nuevos actores que implementan innovaciones tecnológicas y modelos de negocio alternativos. Las plataformas de comercio electrónico de venta directa al consumidor permiten a los fabricantes más pequeños establecer canales de distribución independientes y relaciones directas con los consumidores. Los servicios de elaboración de cerveza por contrato reducen las barreras de entrada al mercado al proporcionar capacidades de producción a empresas centradas en la marca. Además, los avances tecnológicos en los procesos de elaboración facilitan el desarrollo mejorado de sabores y la estandarización de los productos. Diageo demuestra el uso eficaz de la tecnología en la expansión del mercado, logrando un crecimiento orgánico neto en ventas del 1% en la primera mitad del ejercicio fiscal 2025 a pesar de las presiones inflacionarias. La empresa posiciona a Guinness en el segmento premium mientras desarrolla alternativas sin alcohol para satisfacer las demandas de los consumidores preocupados por la salud.

Líderes del Sector de la Cerveza Negra

Diageo plc

Heineken Holding N.V

Anheuser-Busch InBev SA/NV

Allagash Brewing Co.

Kirin Holdings Company, Limited.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Schlafly Beer presentó su pack variado de primavera British Pub Pack, con cuatro elaboraciones de estilo británico tradicional. El pack de 12 unidades incluye la Pale Ale insignia de Schlafly, junto con Scotch Ale, English IPA y Northern English Brown Ale.

- Enero de 2025: Yuengling se expandió a Illinois a principios de 2025, introduciendo su cartera completa, incluida la popular cerveza negra Black & Tan, en bares y puntos de venta al por menor. El movimiento marcó su entrada en el estado número 28 y continuó su estrategia de expansión en el Medio Oeste. Esto siguió a las expansiones en Kansas, Missouri y Oklahoma a través de su asociación con Molson Coors.

- Mayo de 2024: Diageo invirtió 100 millones de EUR para descarbonizar su cervecería St. James's Gate en Dublín 8. La inversión apoyó el objetivo de la empresa de lograr emisiones netas de carbono cero en el sitio y mejorar su eficiencia energética e hídrica, con el objetivo de establecerla como una de las cervecerías más eficientes del mundo para 2030.

- Septiembre de 2023: Nigerian Breweries lanzó Goldberg Black, una lager oscura con un 6% de ABV. La cerveza se elabora con malta oscura y contiene notas de caramelo, proporcionando un sabor y aroma distintivos. El lanzamiento representa los esfuerzos de la empresa por ampliar su cartera de productos y satisfacer las preferencias de los consumidores nigerianos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la cerveza negra como cualquier estilo de color oscuro, como la stout, la porter, la schwarzbier y otras variantes de malta tostada que salen de la fábrica de cerveza en botellas, latas o barriles y llegan a los consumidores a través de los canales de hostelería y restauración. Valores calculados a precios de fábrica en dólares constantes de 2024, según los analistas de ���ϲ�����.

Exclusión del ámbito de aplicación: Las bebidas de malta no alcohólicas y los lotes de cerveza casera quedan fuera de este ámbito.

������Գٲ�����ó��

- Por Tipo de Producto

- Cerveza Ale

- Sorgo

- Cerveza de Trigo

- Por Usuario Final

- Hombres

- Mujeres

- Por Tipo de Envase

- Botellas

- Latas

- Otros

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Tiendas Especializadas y de Licores

- Otros Canales Off-Trade

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- �����貹ñ��

- Países Bajos

- Polonia

- �����������

- Suecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- �ʱ��ú

- Resto de América del Sur

- Oriente Medio y África

- ���ܻ�á�ڰ�������

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con maestros cerveceros, proveedores de latas de aluminio, distribuidores y compradores de comestibles de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Sus comentarios confirmaron las divisiones de canales, las tasas de premiumización y las oscilaciones de la demanda vinculadas a los festivales que los datos brutos por sí solos no pueden revelar.

Investigación documental

Recopilamos series de producción, comercio y consumo de las tablas de bebidas de Eurostat, la Oficina de Impuestos y Comercio del Alcohol y el Tabaco de Estados Unidos, los flujos HS-2203 de UN Comtrade y la encuesta de producción artesanal de la Asociación de Cerveceros. A continuación, nuestro equipo extrajo pistas sobre los precios de los informes 10-K de las empresas, los comunicados de prensa y las noticias recogidas en Dow Jones Factiva, mientras que las instantáneas de D&B Hoovers cartografiaron las huellas de las cerveceras. El contexto adicional de la Organización Mundial del Embalaje y de las oficinas nacionales de estadística nos ayudó a conciliar los cambios en el envasado y en los impuestos especiales. Estas referencias son ilustrativas; muchas otras fuentes de libre acceso sirvieron de base.

Dimensionamiento y previsión del mercado

Empezamos con una división descendente de la producción mundial de cerveza aplicando ratios verificados de penetración de la cerveza negra y, a continuación, realizamos una comprobación ascendente selectiva que compara muestras de envíos de cerveza negra y cerveza porter con los precios medios de venta. Variables como la ingesta de cerveza per cápita, el número de cervecerías artesanales, la cuota de latas, los movimientos de los impuestos especiales y los flujos turísticos alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las medias ponderadas de los mercados vecinos cubren las lagunas en los envíos, y cada paso se registra para garantizar la reproducibilidad.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación de desviaciones, comparación entre pares y revisión por analistas senior. Actualizamos los modelos cada año y realizamos ajustes provisionales cada vez que las subidas de impuestos, la regulación o las grandes fusiones modifican sustancialmente las perspectivas, para que los clientes reciban una visión actualizada.

Por qué la línea de base de la cerveza negra de Mordor es creíble

Las estimaciones publicadas suelen divergir porque las empresas eligen zonas geográficas más reducidas, abandonan los barriles de consumo in situ o congelan los precios antes de hacer las previsiones, mientras que nuestra recalibración anual y nuestro ámbito de aplicación armonizado a escala mundial reducen esos escollos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 67.650 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 31,47 B (2025) | Consultoría regional A | Registra sólo las botellas y latas al por menor y omite los volúmenes de barriles. |

| USD 25,92 B (2024) | Diario profesional B | Utiliza una encuesta de cerveceros artesanos con un alcance regional limitado |

| USD 51,61 B (2030) | Consultoría global C | Aplica un precio medio fijo y avanza con una TCAC lineal |

Estos contrastes muestran cómo la disciplinada combinación de fuentes, la clara selección del alcance y la actualización puntual de Mordor proporcionan a los responsables de la toma de decisiones una base transparente y fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cerveza negra?

El mercado de cerveza negra está valorado en 70,37 mil millones de USD en 2026, con expectativas de alcanzar los 85,72 mil millones de USD en 2031.

¿Qué tipo de producto lidera la categoría de cerveza negra?

La cerveza ale domina, con una cuota de mercado del 59,17% en 2025, gracias a su rico patrimonio y su amplia gama de sabores.

¿Qué región crece más rápido en el mercado de cerveza negra?

��������-�ʲ���í�ھ����� registra la CAGR prevista más alta, del 4,96%, entre 2026 y 2031, impulsada por la creciente demanda de la clase media y las ofertas artesanales localizadas.

¿Cómo están influyendo los esfuerzos de sostenibilidad en el envasado de la cerveza negra?

El vidrio ligero, las asas de transporte de base biológica y las líneas de elaboración de cerveza con eficiencia hídrica están impulsando el crecimiento de las botellas a una CAGR del 4,9%, al tiempo que se cumplen los objetivos de la economía circular.

Última actualización de la página el: