Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cerveza Artesanal de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

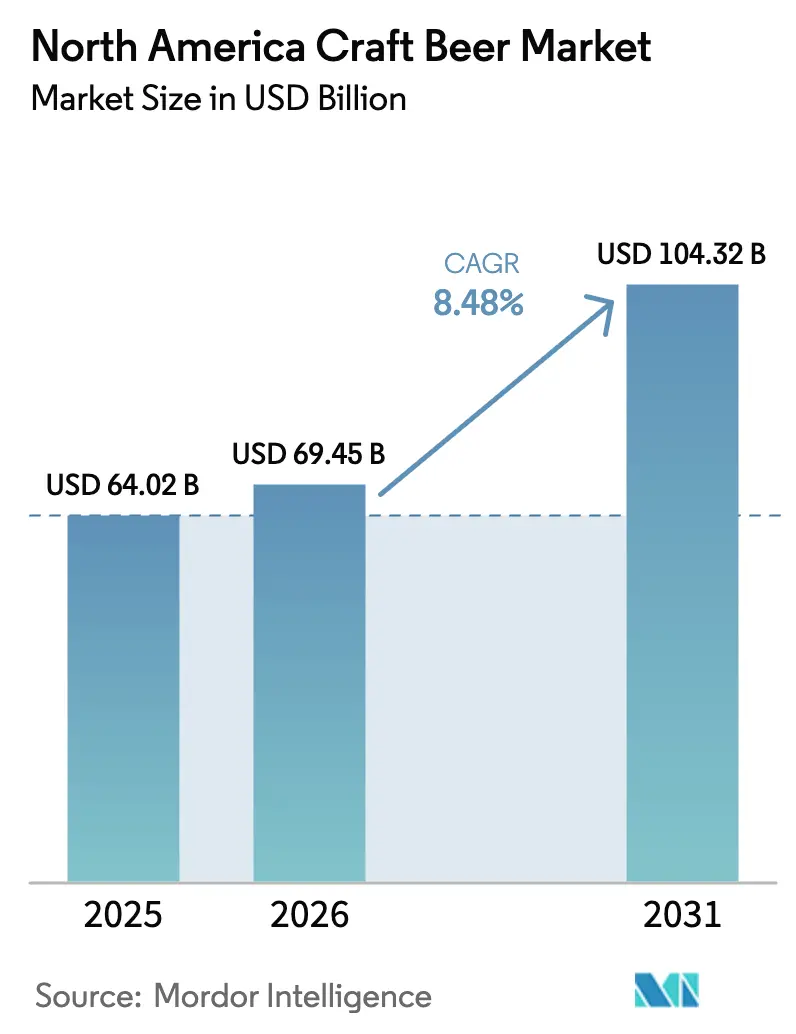

| Tamaño del mercado en el año base (2025) | 64.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.48% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerveza Artesanal de América del Norte por ���ϲ�����

El tamaño del mercado de cerveza artesanal de América del Norte fue valorado en USD 64.020 millones en 2025 y se estima que crecerá desde USD 69.450 millones en 2026 hasta alcanzar USD 104.320 millones en 2031, a una CAGR del 8,48% durante el período de pronóstico (2026-2031). Impulsado por una mayor conciencia del consumidor, el mercado está experimentando una expansión, con una marcada inclinación hacia opciones sabrosas y de bajo contenido alcohólico. Si bien los patrones de consumo orientados a la salud y las restricciones regulatorias representan desafíos, la demanda de sabores únicos, respaldada por la continua innovación de productos y el aumento del poder adquisitivo, impulsa el crecimiento del mercado. Esta trayectoria subraya la resiliencia del mercado y su posicionamiento premium dentro de la industria cervecera en general. El mercado de cerveza artesanal de América del Norte está en transformación, adaptándose a la diversificación de las preferencias del consumidor en estilos, empaques y canales de compra. El ale sigue siendo el estilo dominante, mientras que las lagers crecen rápidamente. Si bien el mercado es predominantemente masculino, un notable aumento en el consumo femenino sugiere un potencial de expansión sin explotar. Aunque las latas dominan el empaque debido a su conveniencia y portabilidad, hay un notable aumento en los paquetes variados y formatos alternativos, lo que refleja el deseo de los consumidores por experiencias curadas. La escena de la cerveza artesanal en la región cuenta con un rico tejido de microcervecerías y brewpubs, cada uno mostrando sabores locales únicos y técnicas de elaboración.

Conclusiones Clave del Informe

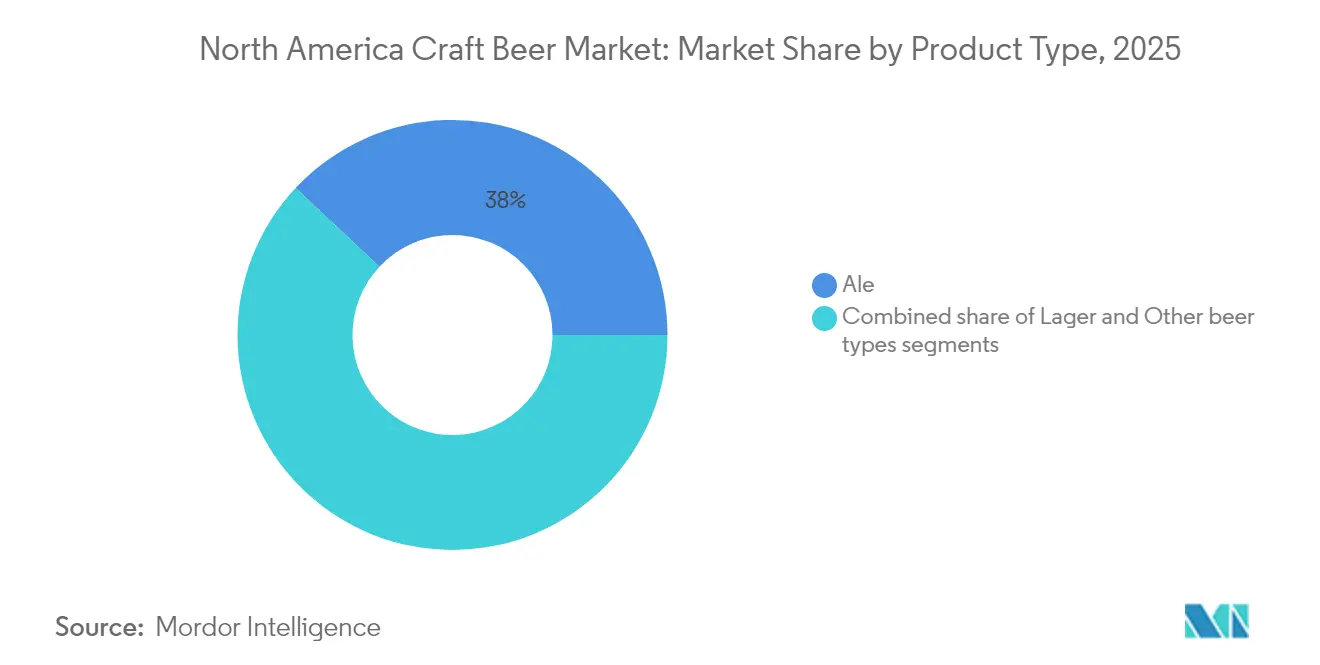

- Por tipo de producto, el ale representó el 38,02% de la participación del mercado de cerveza artesanal de América del Norte en 2025, mientras que los tipos lager proyectan la CAGR más rápida del 12,37% para 2026-2031.

- Por usuario final, los hombres dominaron el consumo con una participación del 68,75% del tamaño del mercado en 2025, mientras que el segmento femenino registra una CAGR del 12,58% para 2026-2031.

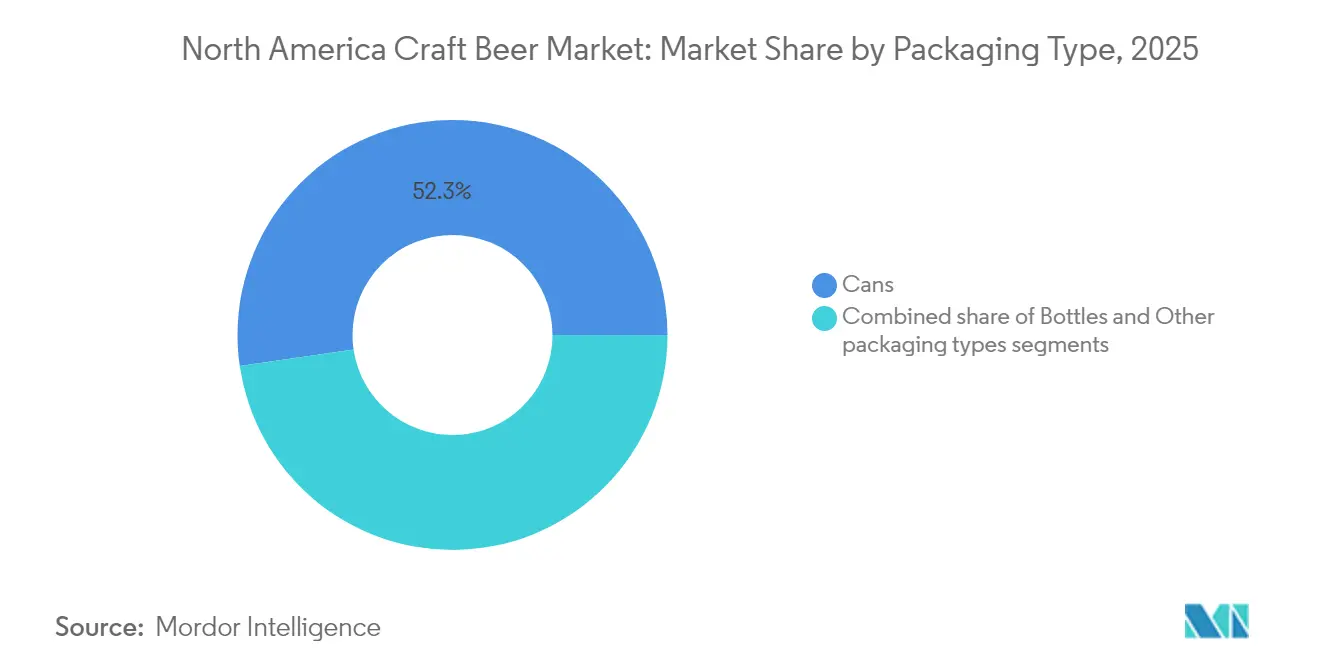

- Por empaque, las latas capturaron una participación dominante del 52,31% del mercado de cerveza artesanal de América del Norte en 2025, con una sólida tasa de crecimiento del 12,79% de CAGR para 2026-2031.

- Por canal de distribución, los establecimientos on-trade lideraron con una participación de ingresos del 53,74% en 2025, mientras que las ventas off-trade a través del comercio minorista y el comercio electrónico avanzan a una CAGR del 12,86% para 2026-2031.

- Por geografía, Estados Unidos representó el 87,11% del tamaño del mercado de cerveza artesanal de América del Norte en 2025, mientras que ��é�澱���� es el mercado nacional de más rápido crecimiento con una CAGR del 13,19% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cerveza Artesanal de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Número creciente de microcervecerías debido a la fuerte demanda | +2.1% | América del Norte, con ganancias tempranas en California, Texas, Carolina del Norte | Mediano plazo (2-4 años) |

| Diferenciación de productos en términos de ingredientes, sabores y contenido de alcohol | +1.8% | Mercados principales de América del Norte, expansión hacia ��é�澱���� | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible y disposición a pagar precios premium por bebidas artesanales de alta calidad | +1.5% | Centros urbanos de América del Norte, con expansión hacia �䲹�Բ���á y ��é�澱���� | Mediano plazo (2-4 años) |

| Creciente turismo cervecero y experiencias en cervecerías que atraen a visitantes nacionales e internacionales | +1.2% | América del Norte, con ganancias tempranas en Portland, Asheville, Burlington | Largo plazo (≥ 4 años) |

| Aumento en la demanda de bebidas de bajo contenido alcohólico | +0.9% | América del Norte, liderado por Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Avance tecnológico en términos de producción | +0.7% | América del Norte, particularmente Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Número Creciente de Microcervecerías Debido a la Fuerte Demanda

La proliferación de microcervecerías en toda América del Norte demuestra un cambio significativo en las preferencias del consumidor hacia experiencias de cerveza artesanal auténticas y de producción local. Estos establecimientos capitalizan eficazmente su presencia local fomentando sólidas relaciones comunitarias y minimizando los gastos de distribución a través de cadenas de suministro más cortas. Según la Asociación de Cerveceros, Estados Unidos registró 9.796 cervecerías artesanales operativas en 2024, que comprenden 2.029 microcervecerías y 279 cervecerías artesanales regionales [1]Fuente: Asociación de Cerveceros, "La Asociación de Cerveceros informa las cifras de la industria cervecera artesanal de Estados Unidos en 2024," brewersassociation.org. El crecimiento de estos establecimientos está respaldado por la reducción de los requisitos regulatorios y la creciente aceptación generalizada de la cerveza artesanal como una opción de bebida premium en varios grupos de edad y segmentos de consumidores. La tendencia de expansión de las microcervecerías continúa dando forma al mercado de cerveza artesanal de América del Norte, respaldada por consumidores que buscan bebidas únicas de producción local y un entorno regulatorio que permite a los nuevos participantes del mercado establecer y operar instalaciones de elaboración. El surgimiento de las microcervecerías también ha fomentado la innovación en técnicas de elaboración y perfiles de sabor, lo que lleva a una diversa gama de ofertas de cerveza artesanal que satisfacen los gustos cambiantes de los consumidores.

Diferenciación de Productos en Términos de Ingredientes, Sabores y Contenido de Alcohol

La innovación en ingredientes y perfiles de sabor de la cerveza artesanal sigue siendo un importante impulsor del mercado en América del Norte, ya que las cervecerías se esfuerzan por establecer una diferenciación competitiva a través de la experimentación e innovación continuas. El desarrollo de experiencias de sabor únicas permite a los elaboradores artesanales capturar y retener el interés del consumidor en un mercado cada vez más competitivo. Las cervecerías invierten activamente en investigación y desarrollo para crear combinaciones de sabores distintivas utilizando ingredientes especializados, lo que les ayuda a mantener su posición en el mercado y satisfacer las demandas cambiantes de los consumidores. El énfasis de la industria en la diferenciación de productos se extiende más allá de los métodos de elaboración tradicionales para incorporar ingredientes novedosos y técnicas de elaboración. Por ejemplo, la introducción por parte de Lallemand Brewing de la Levadura Aurora Northern IPA en abril de 2025 ejemplifica esta tendencia, combinando la bebibilidad de las IPAs de la Costa Oeste con aromáticos de levadura mejorados. Esta innovación ejemplifica cómo el desarrollo de ingredientes aborda directamente las preferencias del consumidor por opciones equilibradas y sabrosas. Estas innovaciones estratégicas en ingredientes y sabores se alinean con las tendencias actuales del consumidor hacia la moderación y las experiencias sensoriales únicas.

Aumento del Ingreso Disponible y Disposición a Pagar Precios Premium por Bebidas Artesanales de Alta Calidad

El ingreso disponible del consumidor en América del Norte continúa aumentando, como lo demuestran los datos de la Oficina de Análisis Económico de Estados Unidos, que reportó un crecimiento del ingreso personal de USD 210.100 millones (una tasa mensual del 0,8%) y un aumento en los gastos de consumo personal (GCP) de USD 47.800 millones (0,2%) en abril de 2025 [2]Fuente: Oficina de Análisis Económico de Estados Unidos, "Ingreso Personal y Gastos, abril de 2025," bea.gov. Esta tendencia al alza en el ingreso disponible tiene una influencia significativa en la dinámica del mercado de cerveza artesanal, ya que los consumidores exhiben mayor flexibilidad financiera para explorar opciones de bebidas premium. El mayor poder adquisitivo permite a los consumidores destinar más gasto a productos de cerveza artesanal, a pesar de sus precios más elevados en comparación con las cervezas de producción masiva tradicionales. Además, este entorno económico se alinea con el cambio en las preferencias del consumidor hacia bebidas artesanales y de producción local, donde los compradores priorizan perfiles de sabor únicos, métodos de elaboración innovadores y experiencias artesanales auténticas. La industria de la cerveza artesanal se beneficia de la disposición de los consumidores a invertir en calidad y variedad, apoyando el crecimiento del mercado a través de una mayor experimentación con diferentes cervecerías, estilos y lanzamientos de edición limitada.

Creciente Turismo Cervecero y Experiencias en Cervecerías que Atraen a Visitantes Nacionales e Internacionales

El turismo cervecero continúa emergiendo como un importante motor económico en el mercado de cerveza artesanal de América del Norte, con las cervecerías artesanales funcionando como atracciones de destino que combinan educación sobre producción, experiencias de degustación e inmersión cultural local. Según la Asociación Canadiense de Cerveceros Artesanales, las cervecerías artesanales canadienses por sí solas apoyan hasta 8.000 empleos turísticos mientras generan beneficios económicos en comunidades desatendidas [3]Fuente: Asociación Canadiense de Cerveceros Artesanales, "Consulta Previa al Presupuesto en Anticipación al Presupuesto de 2025," ccba-ambc.org. La integración de las cervecerías en los circuitos turísticos locales ha creado flujos de ingresos adicionales tanto para las regiones urbanas como rurales, contribuyendo al desarrollo económico regional y a la creación de empleo. El turismo cervecero ha evolucionado más allá de las visitas tradicionales a cervecerías, con establecimientos que ahora ofrecen experiencias integrales que incluyen recorridos guiados de producción, degustaciones dirigidas por expertos, eventos de maridaje con alimentos y festivales de temporada. Estas ofertas experienciales amplían el compromiso del visitante más allá de las salas de degustación convencionales, creando flujos de ingresos sostenibles que complementan las ventas principales de cerveza. El enfoque orientado al turismo permite a las cervecerías artesanales construir una mayor lealtad de marca mientras fomentan conexiones más profundas con sus comunidades locales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas | -1.4% | América del Norte, que afecta particularmente el comercio transfronterizo entre Estados Unidos, �䲹�Բ���á y ��é�澱���� | Largo plazo (≥ 4 años) |

| Inclinación del consumidor hacia productos sin alcohol o de bajo contenido alcohólico | -1.0% | América del Norte, con mayor impacto en los centros urbanos de Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| La inflación en el costo de materias primas y los desafíos en la cadena de suministro impactan la producción de cerveza | -1.1% | América del Norte, con efectos secundarios de Estados Unidos hacia �䲹�Բ���á y ��é�澱���� | Corto plazo (≤ 2 años) |

| Restricciones religiosas y culturales que afectan el crecimiento del mercado cervecero | -0.8% | América del Norte, que afecta particularmente a ��é�澱���� y los mercados conservadores de Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Gubernamentales Estrictas

La complejidad regulatoria en el mercado de cerveza artesanal de América del Norte continúa escalando, principalmente debido a la implementación de nuevos aranceles de Estados Unidos que imponen un gravamen del 25% sobre las importaciones de �䲹�Բ���á y ��é�澱����. Estos aranceles afectan particularmente a los materiales de empaque de aluminio, que son esenciales para las operaciones de enlatado de cerveza artesanal. Las tensiones comerciales se han intensificado aún más con las medidas de represalia de �䲹�Բ���á, incluidos contraaranceles del 25% sobre USD 30.000 millones en bienes estadounidenses. Esta fricción comercial bilateral, combinada con los requisitos regulatorios variables a nivel estatal, crea desafíos operativos y de cumplimiento sustanciales para las cervecerías artesanales que operan en múltiples jurisdicciones. El impacto de estos obstáculos regulatorios se extiende a los ingresos fiscales, con la Federación de Administradores Tributarios proyectando pérdidas potenciales de USD 5.000 millones en ingresos por impuestos al alcohol debido a las perturbaciones del mercado [4]Fuente: Federación de Administradores Tributarios, "The Barrel – enero de 2025," taxadmin.org . La intrincada red de regulaciones federales, estatales e internacionales, junto con las barreras comerciales, crea un entorno empresarial desafiante que restringe significativamente el potencial de crecimiento del mercado de cerveza artesanal de América del Norte.

Inflación en el Costo de Materias Primas y Desafíos en la Cadena de Suministro que Impactan la Producción de Cerveza

Los costos de materias primas han surgido como una restricción significativa en el mercado de cerveza artesanal de América del Norte, con aumentos sustanciales en los precios de ingredientes esenciales como la cebada malteada y el lúpulo, junto con materiales de empaque como las latas de aluminio. El impacto de estos aumentos de costos ha sido particularmente severo en la economía de producción, obligando a las cervecerías a revisar sus estrategias de precios y modelos operativos. Las complicaciones en la cadena de suministro, caracterizadas por fluctuaciones persistentes en los precios de los productos básicos y cuellos de botella logísticos, han resultado en plazos de adquisición extendidos para ingredientes esenciales de elaboración y materiales de empaque. Estos obstáculos operativos han obligado a las cervecerías artesanales a implementar varias medidas adaptativas, incluidos ajustes en los programas de producción, ajustes de precios y el mantenimiento de mayores reservas de inventario. El mercado ha experimentado una notable tendencia hacia la consolidación, con cervecerías artesanales más pequeñas enfrentando dificultades para absorber los costos crecientes. Mientras tanto, los productores de cerveza artesanal más grandes han mantenido su ventaja competitiva a través de economías de escala e inversiones en infraestructura tecnológica.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Ale se Encuentra con el Auge de la Innovación

La cerveza ale domina el mercado, representando una participación del 38,02% en 2025, impulsada por la preferencia del consumidor por perfiles de sabor con predominio de lúpulo y métodos de elaboración tradicionales. La fortaleza de la categoría proviene de la continua popularidad de las IPAs y la consolidada experiencia cervecera en toda la red de cervecerías artesanales de América del Norte, donde los estilos tradicionales experimentan un resurgimiento junto con interpretaciones modernas. Las cervecerías artesanales regionales amplían consistentemente sus carteras de ale para incluir ales de sesión, variedades envejecidas en barrica y lanzamientos experimentales de pequeños lotes. Las sólidas redes de distribución en las principales áreas metropolitanas facilitan un acceso más amplio a las ales artesanales, mientras que la cultura de las salas de degustación continúa fomentando el compromiso directo con el consumidor. Los ingredientes locales y los enfoques de elaboración basados en el terruño diferencian aún más las ales norteamericanas en el panorama de la cerveza artesanal.

La lager es la categoría de más rápido crecimiento, expandiéndose a una CAGR del 12,37% impulsada por un resurgimiento en la popularidad de los estilos de cerveza limpios y frescos y los avances en las técnicas de producción. Los elaboradores artesanales, aprovechando innovaciones tecnológicas como la fermentación controlada por temperatura, no solo están logrando la calidad refinada sinónimo de las lagers tradicionales, sino también preservando la autenticidad de la producción en pequeños lotes. Este segmento se ve además reforzado por una creciente demanda de variantes de bajo y sin alcohol, lo que refleja la tendencia más amplia del consumo orientado a la salud. Además, las asociaciones entre elaboradores estadounidenses y mexicanos han dado lugar a una ola de estilos híbridos, ampliando el atractivo de la categoría. La tendencia creciente de las lagers con infusión de frutas, junto con interpretaciones contemporáneas de los clásicos europeos, subraya el impulso de la categoría en la dinámica escena de la cerveza artesanal de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Lealtad Masculina Frente a la Expansión Femenina

Los hombres representan el 68,75% del consumo de cerveza artesanal en 2025, manteniendo su dominio demográfico tradicional a través de preferencias establecidas por ales con predominio de lúpulo y experiencias en cervecerías. Sin embargo, el segmento femenino demuestra un crecimiento significativo con una CAGR del 12,58%, impulsado por iniciativas de inclusión de la industria y esfuerzos de diversificación de productos en todo el mercado. El panorama de la cerveza artesanal de América del Norte continúa evolucionando, con consumidores masculinos que muestran una fuerte lealtad de marca y preferencia por ofertas de mayor graduación alcohólica (ABV). Las cervecerías regionales informan que los consumidores masculinos participan frecuentemente en festivales de cerveza y eventos en salas de degustación, contribuyendo a un compromiso sostenido con el mercado.

Empresas como Talea Beer Co. están implementando enfoques inclusivos de género a través del desarrollo de productos específicos y marketing que enfatiza la construcción de comunidad sobre la imagen masculina tradicional. Este cambio refleja cambios culturales más amplios hacia experiencias de consumo inclusivas, con cervecerías artesanales que aprovechan la narrativa y la autenticidad para conectar con bases de consumidores en expansión mientras mantienen sus relaciones con los clientes principales. Las cervecerías de América del Norte organizan cada vez más eventos de degustación y sesiones educativas orientadas a mujeres para fomentar el crecimiento del mercado. Muchas cervecerías artesanales han ampliado sus carteras de productos para incluir cervezas con predominio de frutas y opciones de menor contenido alcohólico que atraen a diversas preferencias de sabor.

Por Empaque: La Innovación en Latas Impulsa la Sostenibilidad

En 2025, las latas ostentan una participación dominante del 52,31% del mercado de empaque de cerveza artesanal, con proyecciones que indican una sólida CAGR del 12,79%. Este auge se atribuye en gran medida a una creciente preferencia por la sostenibilidad, la conveniencia de las latas y su capacidad superior para proteger los productos en comparación con el vidrio tradicional. En particular, los consumidores más jóvenes y conscientes del medio ambiente adoptan cada vez más las latas. Este cambio ha llevado a las cervecerías artesanales de América del Norte, especialmente las más pequeñas, a pasar de las botellas a las latas, invirtiendo fuertemente en líneas de enlatado. Las latas de aluminio ofrecen ventajas como el transporte liviano, la reducción de emisiones de carbono y una mayor protección contra la luz y el oxígeno, garantizando la calidad del producto durante el almacenamiento y la distribución.

Las innovaciones ecológicas y las tecnologías de empaque avanzadas refuerzan esta trayectoria ascendente. Las cervecerías están explorando materiales biodegradables y opciones reciclables. Además, la impresión digital en latas facilita diseños flexibles, atendiendo a las demandas de pequeños lotes y temporadas. La tendencia de los paquetes variados resuena con la curiosidad del consumidor y el comportamiento de prueba, mientras que las mejoras en el empaque premium satisfacen la creciente demanda de experiencias de desempaque distintivas. Aunque las botellas de vidrio mantienen su presencia en los mercados premium y orientados a regalos, las latas están remodelando indudablemente el panorama, promoviendo la versatilidad y alineándose perfectamente con los valores del consumidor orientados a la sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Resiliencia del Canal On-Trade Frente a la Aceleración del Canal Off-Trade

Los canales on-trade dominan el mercado de cerveza artesanal, representando una participación del 53,74% en 2025, impulsados principalmente por las salas de degustación que sirven como generadores de ingresos esenciales para las cervecerías artesanales. Estos establecimientos ofrecen márgenes más altos, relaciones directas con el consumidor y oportunidades de educación sobre productos que mejoran la diferenciación de marca. El crecimiento del segmento está además respaldado por el turismo cervecero, con cervecerías que crean experiencias de destino a través de recorridos guiados, maridajes con alimentos y eventos de temporada que van más allá de las ofertas tradicionales de las salas de degustación. Los festivales locales y los eventos centrados en la cerveza artesanal contribuyen significativamente a las ventas on-trade, proporcionando plataformas para que las cervecerías muestren nuevos productos y se conecten con los entusiastas.

Los canales off-trade están experimentando un rápido crecimiento a una CAGR del 12,86%, impulsados por la adopción del comercio electrónico y las tendencias sostenidas de consumo en el hogar. Esta expansión está respaldada por tecnologías de empaque mejoradas y plataformas digitales, que permiten ventas directas al consumidor donde está permitido. El mercado está evolucionando hacia modelos de distribución híbridos, donde las cervecerías aprovechan ambos canales de manera sinérgica, utilizando las experiencias en salas de degustación para la construcción de marca mientras capturan ventas minoristas a través de asociaciones. La integración de tecnología, incluidos pedidos móviles, servicios de suscripción y experiencias de degustación virtuales, crea un enfoque omnicanal que maximiza el compromiso del consumidor en todo el ecosistema de cerveza artesanal de América del Norte. Las tiendas especializadas de botellas y los establecimientos minoristas centrados en la cerveza artesanal han surgido como importantes puntos de venta off-trade, ofreciendo selecciones curadas y recomendaciones de expertos a los consumidores.

Análisis Geográfico

Estados Unidos ostenta una participación de mercado dominante del 87,11% en el mercado de cerveza artesanal de América del Norte en 2025, respaldado por su consolidada infraestructura de elaboración artesanal. Las regiones del Noreste y el Oeste Montañoso exhiben una alta densidad de cerveza artesanal, impulsada por el turismo y las preferencias de estilo de vida, mientras que las variaciones regionales reflejan preferencias locales distintas y marcos regulatorios. La proliferación de microcervecerías y brewpubs en los centros urbanos continúa fortaleciendo la posición del mercado. La demanda del consumidor por bebidas únicas de producción local y la integración de las experiencias en salas de degustación en los espacios comunitarios consolida aún más el dominio del mercado estadounidense.

��é�澱���� presenta un potencial de crecimiento significativo con una CAGR proyectada del 13,19% durante 2026-2031, impulsado por la expansión de cervecerías independientes. El país se beneficia de los acuerdos comerciales del T-MEC y su proximidad a los mercados estadounidenses, mientras que el aumento del ingreso disponible entre los consumidores urbanos impulsa la demanda interna de bebidas artesanales. El surgimiento de clústeres de elaboración artesanal en las principales áreas metropolitanas, particularmente Ciudad de ��é�澱���� y Monterrey, demuestra la evolución del mercado. Los elaboradores locales incorporan cada vez más ingredientes y técnicas de elaboración mexicanas tradicionales, creando productos distintivos que atraen tanto a consumidores nacionales como internacionales.

�䲹�Բ���á mantiene una notable presencia en el mercado a pesar de enfrentar desafíos regulatorios, particularmente en relación con las estructuras de impuestos especiales que crean desventajas competitivas en comparación con las cervecerías estadounidenses. La concentración de cervecerías artesanales en Columbia Británica y Ontario continúa impulsando la innovación en el segmento. Los elaboradores artesanales canadienses se diferencian a través de prácticas sostenibles y el uso de ingredientes de origen local, manteniendo la lealtad del consumidor a pesar de las presiones de precios.

Panorama Competitivo

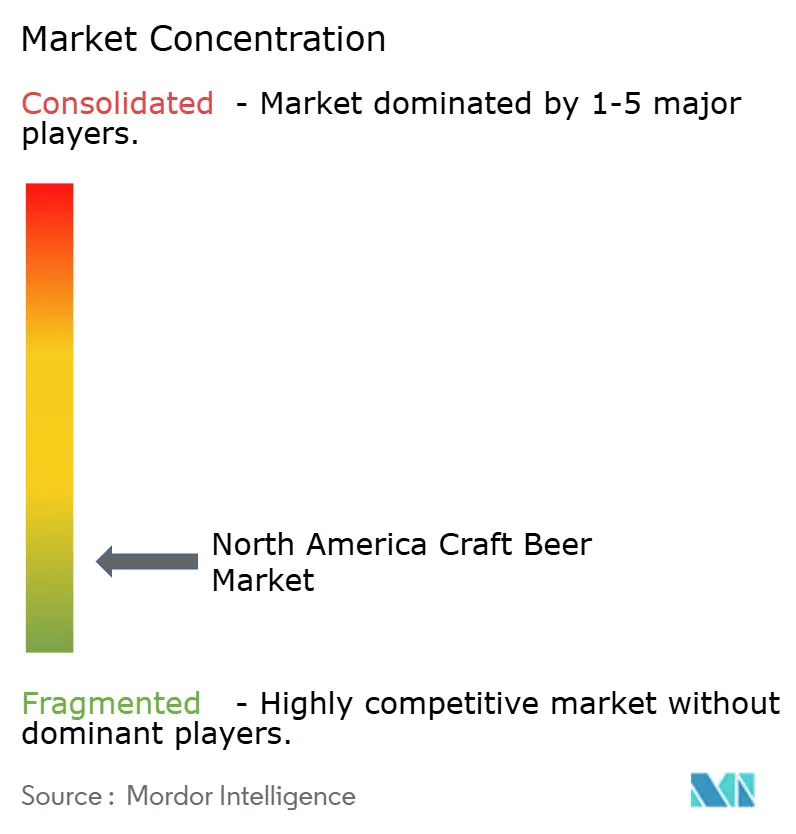

El mercado de cerveza artesanal de América del Norte mantiene una estructura fragmentada que permite la consolidación estratégica mientras preserva la autenticidad artesanal valorada por los consumidores. Los principales actores de la industria persiguen activamente la expansión de su cartera a través de adquisiciones, como lo demuestra la significativa adquisición por parte de Tilray Brands Inc. de cuatro cervecerías artesanales de Molson Coors Beverage Co. en agosto de 2024. Este movimiento estratégico, que incluyó Hop Valley Brewing Co., Terrapin Beer Co., Revolver Brewing y Atwater Brewery, amplió la cartera de bebidas de Tilray a 18 marcas. La fragmentación del mercado continúa proporcionando oportunidades tanto para los actores establecidos como para los nuevos participantes para capturar participación de mercado a través de adquisiciones estratégicas y crecimiento orgánico.

Las cervecerías en todo el mercado se centran en construir relaciones con los consumidores a través de estrategias directas al consumidor, experiencias mejoradas en salas de degustación e iniciativas de turismo cervecero. Estos enfoques ayudan a establecer la lealtad de marca mientras aseguran márgenes de beneficio más altos. Además, las empresas implementan cada vez más medidas de sostenibilidad, incluida la adopción de energías renovables y prácticas de empaque circular, para satisfacer las crecientes demandas de los consumidores conscientes del medio ambiente. El énfasis en el marketing experiencial y las iniciativas de sostenibilidad se ha vuelto particularmente importante para atraer y retener a los consumidores millennials y de la Generación Z.

La estructura del mercado admite diversos modelos operativos, acomodando tanto a cervecerías de gran escala que persiguen eficiencias operativas como a productores artesanales más pequeños que se centran en la autenticidad local. Esta diversidad crea segmentos de mercado distintos que atienden a las variadas preferencias del consumidor y puntos de precio, contribuyendo a la evolución continua del ecosistema de cerveza artesanal de la región. La coexistencia de diferentes escalas operativas permite la innovación en todo el mercado, ya que las cervecerías más pequeñas a menudo son pioneras en nuevos sabores y estilos mientras que los productores más grandes optimizan la distribución y el alcance del mercado.

Líderes de la Industria de Cerveza Artesanal de América del Norte

Boston Beer Company

Heineken NV

Constellation Brands

Anheuser-Busch InBev

Sierra Nevada Brewing Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sierra Nevada Brewing Co. se asoció con North Star Carbon & Impact para implementar una nueva plataforma de ESG, con el objetivo de medir y reducir las emisiones de gases de efecto invernadero.

- Mayo de 2025: Policy Kings Brewery abrió en el barrio Central 9th de Salt Lake City, convirtiéndose en la primera cervecería de propiedad afroamericana de Utah y ofreciendo cerveza artesanal junto con programación en vivo de soul y rap.

- Agosto de 2024: Holiday Brewing Company se expandió a Texas a través de un acuerdo de distribución con Dynamo Specialty Distributing. La empresa introdujo etiquetas específicas para Texas para su Favorite Blonde Ale, junto con su cartera principal de cervezas y ofertas de temporada.

- Julio de 2024: Asbury Park Brewery utilizó Microsoft Copilot AI para formular AI-IPA, una IPA turbia del 6% ABV con notas de cítricos, mango y pino.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cerveza artesanal de América del Norte como el valor minorista generado por cervecerías de propiedad independiente que producen seis millones de barriles o menos cada año, utilizando recetas tradicionales o variantes innovadoras orientadas al sabor vendidas a través de canales on-trade y off-trade en Estados Unidos, �䲹�Բ���á, ��é�澱���� y el resto de la región.

Exclusión del Alcance: Las importaciones de líneas de cerveza de producción masiva global comercializadas como "estilo artesanal" y todos los volúmenes elaborados en casa quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Producto

- Ale

- Lager

- Otros Tipos de Cerveza

- Por Usuario Final

- Hombres

- Mujeres

- Por Empaque

- Botellas

- Latas

- Otros

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Por Geografía

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cubrir las áreas grises, realizamos entrevistas con operadores de brewpubs, fabricantes de latas, distribuidores regionales y organizadores de festivales en varios estados de Estados Unidos, provincias canadienses y centros metropolitanos mexicanos. Estos diálogos afinaron los supuestos sobre los precios de venta promedio, las preferencias de grifos rotativos y los patrones de estacionalidad que el trabajo de escritorio sugería pero no podía cuantificar por sí solo.

Investigación Documental

Comenzamos con conjuntos de datos públicos como los recuentos de producción de la Asociación de Cerveceros, los registros de envíos de la Oficina de Impuestos y Comercio de Alcohol y Tabaco, los informes de superficie de lúpulo del Departamento de Agricultura de Estados Unidos, las encuestas de volumen de cerveza de Statistics Canada y las tablas de producción de bebidas del INEGI de ��é�澱����. Luego los vinculamos con los informes anuales 10-K de las empresas, presentaciones para inversores y archivos de noticias accedidos a través de Dow Jones Factiva y D&B Hoovers. Estas fuentes mapearon los recuentos de cervecerías, los rendimientos en barriles, los cambios en el empaque y los movimientos de impuestos especiales que fundamentan nuestro panorama de oferta regional.

El equipo luego examinó revistas especializadas, resúmenes de patentes de Questel sobre nuevas cepas de levadura y notas de política de Health Canada sobre las reglas de depósito de envases para rastrear la innovación en sabores y los puntos de inflexión regulatorios. Las fuentes citadas ilustran, sin agotar, el corpus secundario consultado para la validación.

Dimensionamiento del Mercado y Pronóstico

Los analistas de Mordor reconstruyen la línea de base de 2024 a través de una síntesis descendente de datos nacionales de producción y comercio, que se verifica con acumulaciones ascendentes selectivas de ingresos de cervecerías muestreadas y verificaciones de canales. Cinco indicadores del mercado —precio minorista promedio por equivalente de 16 onzas, barriles por elaborador artesanal operativo, participación de las latas en la mezcla de empaque, penetración on-trade y tendencias de superficie de lúpulo— impulsan nuestro pronóstico de regresión multivariante hasta 2030. Las brechas en la cobertura ascendente se llenan con promedios móviles ponderados informados por el consenso de expertos primarios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de varianza de tres capas, alertas de anomalías y aprobaciones de pares antes de su publicación. Actualizamos los modelos anualmente y activamos actualizaciones intermedias si la política de impuestos especiales, el costo de materias primas o la actividad de fusiones cambia materialmente las trayectorias. Una revisión previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Cerveza Artesanal de América del Norte de Mordor Inspira Confianza y Fiabilidad

Las estimaciones publicadas a menudo divergen porque cada empresa elige su propio alcance, escalas de precios y ritmo de actualización. Al anclar las cifras a la demarcación a nivel de elaborador y las actualizaciones anuales, Mordor reduce las brechas de comparabilidad para los tomadores de decisiones.

Los principales factores de brecha incluyen si las bebidas de malta con sabor están agrupadas, el tratamiento de los márgenes de las salas de degustación, la inclusión de ��é�澱���� y el momento de la conversión de divisas. Algunos editores se basan en encuestas de elaboradores de un solo año, mientras que nosotros triangulamos los registros de producción en tiempo real y los cambios en la mezcla de canales antes de la aprobación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 64.020 millones (2025) | ||

| USD 33.000 millones (2024) | Consultora Regional A | Excluye los ingresos de las salas de degustación y ��é�澱����; cobertura limitada de canales |

| USD 25.000 millones (2025) | Consultora Global B | Utiliza encuestas de elaboradores muestreados; cadencia de actualización más lenta; alcance de empaque más estrecho |

En conjunto, la comparación muestra que el modelo rico en variables de Mordor, las elecciones de alcance transparentes y la cadencia de actualización disciplinada ofrecen una línea de base equilibrada y reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cerveza artesanal de América del Norte y qué tan rápido está creciendo?

El mercado está valorado en USD 69.450 millones en 2026 y se prevé que alcance USD 104.320 millones en 2031, lo que refleja una CAGR del 8,48%.

¿Qué categoría de producto tiene la mayor participación del mercado de cerveza artesanal de América del Norte?

Los estilos ale lideran con una participación de mercado del 38,02% en 2025, impulsados por el sostenido entusiasmo del consumidor por las variantes de IPA con predominio de lúpulo y turbias.

¿Cuáles son los factores principales que impulsan la expansión del mercado hasta 2031?

El crecimiento proviene del número creciente de microcervecerías, la innovación continua en sabores, el mayor ingreso disponible y las experiencias de turismo cervecero que profundizan el compromiso del consumidor.

¿Cómo están evolucionando las preferencias de empaque entre los consumidores de cerveza artesanal?

Las latas dominan con una participación del 52,31% en 2025 porque ofrecen portabilidad, reciclabilidad y una protección superior del producto, mientras que los formatos inteligentes y ecológicos están ganando terreno.

Última actualización de la página el: