Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Australia por ���ϲ�����

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Australia crezca de 23.420 millones de USD en 2025 a 24.350 millones de USD en 2026 y se prevé que alcance los 29.560 millones de USD en 2031 a una CAGR del 3,96% durante 2026-2031. En términos de volumen de suscriptores, se espera que el mercado crezca de 34,65 millones de suscriptores en 2025 a 41,42 millones de suscriptores en 2030, a una CAGR del 3,63% durante el período de previsión (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 34,65 millones de suscriptores en 2025 a 41,42 millones de suscriptores en 2030, a una CAGR del 3,63% durante el período de previsión (2025-2030). Esta perspectiva refleja una trayectoria de crecimiento resiliente impulsada por los avances en la cobertura nacional de 5G, las actualizaciones de fibra hasta las instalaciones (FTTP) y la creciente demanda empresarial de servicios gestionados de TIC y conectividad en la nube. En la actualidad, los servicios de datos aseguran la mayor cuota de ingresos del 47%, mientras que los servicios de voz retienen el 25%, lo que subraya el cambio estructural hacia aplicaciones de gran consumo de ancho de banda. La intensidad competitiva sigue aumentando a medida que TPG finaliza el uso compartido de red con Optus, Vocus absorbe los activos fijos de TPG y Telstra invierte 800 millones de USD en automatización de redes habilitada por inteligencia artificial. Mientras tanto, el tráfico móvil diario ha aumentado a 9 millones de GB y se prevé que el uso mensual promedio se duplique hasta 28,7 GB en 2028, manteniendo oportunidades de monetización de capacidad incluso cuando los mayores cargos mayoristas de la Red Nacional de Banda Ancha (NBN) y los aumentos de precios minoristas presionan los presupuestos de los hogares.

Conclusiones Clave del Informe

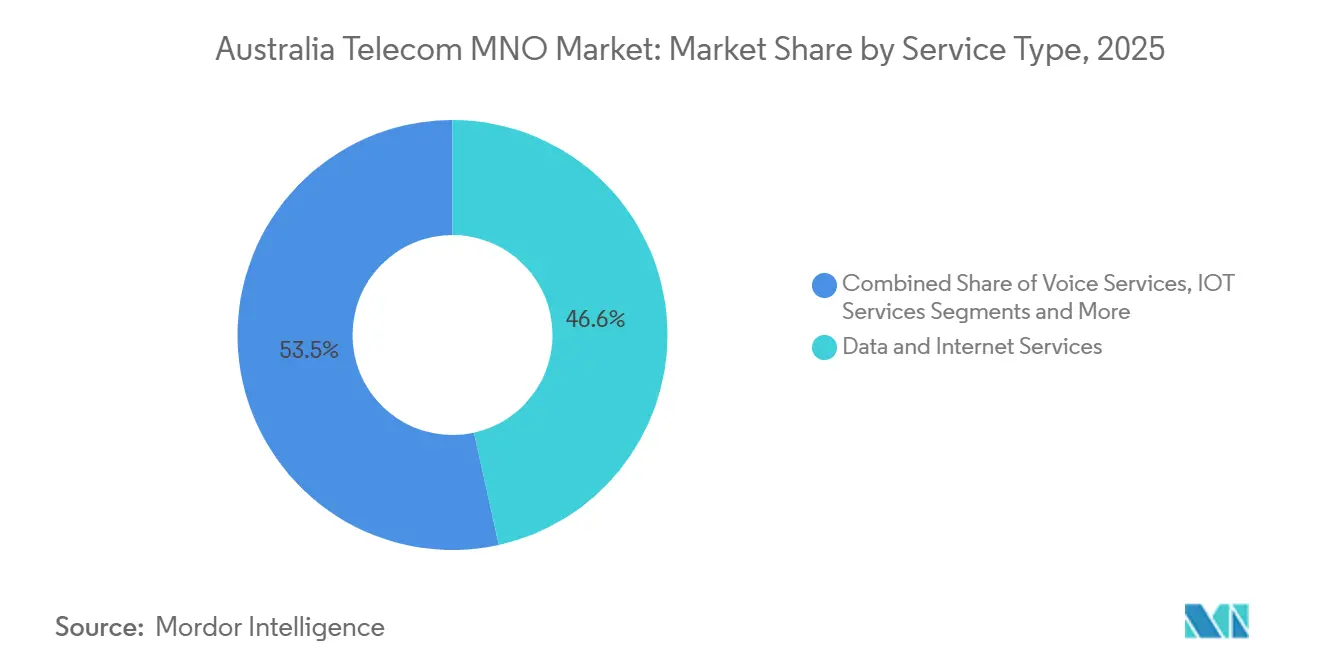

- Por tipo de servicio, los servicios de datos capturaron el 46,55% de la cuota del mercado de MNO de telecomunicaciones australiano en 2025 y avanzan a una CAGR del 3,99% hasta 2031.

- Por usuario final, el segmento empresarial mantuvo una cuota del 31,15% del tamaño del mercado de MNO de telecomunicaciones australiano en 2025 y se está expandiendo a una CAGR del 4,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la cobertura 5G y monetización premium | +1.2% | Nacional, alto impacto en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Actualizaciones de fibra hasta las instalaciones que impulsan el ARPU | +0.8% | Cobertura nacional de la NBN, áreas metropolitanas prioritarias | Largo plazo (≥ 4 años) |

| Creciente demanda empresarial de TIC gestionadas y conectividad en la nube | +1.0% | Nacional, principales centros de negocios | Corto plazo (≤ 2 años) |

| Crecimiento de datos móviles por servicios de streaming y juegos | +0.9% | Nacional, mayor en áreas urbanas | Corto plazo (≤ 2 años) |

| Asociaciones de satélites LEO de comunicación directa al dispositivo para alcance rural | +0.4% | Australia regional y remota | Largo plazo (≥ 4 años) |

| Adopción de redes 5G privadas en minería e industria pesada | +0.3% | Minas de Australia Occidental y Queensland | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Expansión de la Cobertura 5G Impulsa la Monetización de Servicios Premium

El despliegue del 5G en Australia ha superado la fase de primeros adoptantes y es ahora el principal motor del aumento de ingresos. Telstra alcanza el 91% de cobertura de población y Optus supera el 80%, respaldados por un plan de inversión de capital multianual de 800 millones de USD que incorpora la gestión de redes basada en inteligencia artificial de Ericsson para desbloquear niveles de velocidad diferenciados. Los clientes que migran a planes 5G premium elevaron los ingresos por servicios móviles un 3,7% interanual en 2024, contrarrestando la fatiga de precios en los niveles inferiores. El interés empresarial es igualmente sólido: la mina Cadia de Newmont reportó una mejora del 80% en las comunicaciones subterráneas tras el despliegue piloto de 5G, validando casos de uso avanzados en transporte autónomo. La disponibilidad de espectro en las bandas de 26 GHz y 28 GHz, asignadas bajo el marco de licencias de aparatos de la Autoridad Australiana de Comunicaciones y Medios (ACMA), acelera aún más la densificación de pequeñas celdas metropolitanas.[1]Autoridad Australiana de Comunicaciones y Medios, "Bandas de 26 GHz y 28 GHz," acma.gov.au

Las Actualizaciones de la Red FTTP Aceleran la Recuperación del ARPU

La inyección de 3.000 millones de USD del gobierno federal y la coinversión de 800 millones de USD de NBN Co actualizarán 622.000 instalaciones a capacidad de gigabit para 2030, elevando la proporción de conexiones ultrarrápidas al 94% de los hogares. El consumo promedio de datos por hogar se ha multiplicado por diez en la última década, y los niveles de gigabit posicionan a los proveedores de servicios para recuperar el ARPU perdido por los planes de descuento. NBN Co proyecta una contribución al PIB de 10.400 millones de USD por las ganancias de productividad vinculadas a la FTTP, aunque los aumentos anuales mayoristas alineados con el IPC —del 4,1% para el ejercicio fiscal 2025— continúan presionando los márgenes de los minoristas.[2]Australian Financial Review, "El Partido Laborista Invierte 3.000 Millones de USD en la NBN," afr.com Los operadores están mitigando la presión de costos orientando a los clientes hacia los planes NBN 100 y NBN 250, donde las tarifas por exceso de uso y los paquetes combinados crean margen incremental adicional.

La Demanda de TIC Empresariales Impulsa el Crecimiento de los Servicios Gestionados

Los gastos empresariales en conectividad segura, accesos directos a nube privada y servicios gestionados están creciendo más rápido que el gasto de los consumidores. Optus firmó un contrato de siete años por 1.600 millones de USD con Suncorp que abarca voz, centro de contacto y redes de datos, lo que señala confianza en la economía de los contratos a largo plazo. La CAGR del 4,35% del segmento empresarial supera la expansión del consumidor debido al mayor ARPU, los acuerdos de nivel de servicio a nivel de red y las certificaciones de ciberseguridad como ISO-27001 que inclinan la demanda hacia los operadores de primer nivel. La consolidación está remodelando la oferta: la adquisición de 5.250 millones de USD por parte de Vocus del brazo mayorista y gubernamental de TPG reúne 50.000 km de fibra bajo una única marca alternativa, fortaleciendo la elección del comprador en la interconexión de centros de datos y el arrendamiento de fibra oscura. La plataforma Cloud Connector de Telstra reporta un crecimiento de clientes de dos dígitos a medida que las empresas evitan la internet pública para acceder a Microsoft Azure y AWS con latencia determinista.

El Aumento de Datos Móviles por Aplicaciones de Streaming y Juegos

El tráfico móvil sigue batiendo récords a medida que se amplía la adopción del streaming de vídeo. Telstra transporta ahora 9 millones de GB diarios, y se prevé que el uso mensual promedio nacional aumente de 14,4 GB en 2023 a 28,7 GB en 2028. Los servicios de vídeo bajo demanda por suscripción (SVOD) alcanzaron 49,9 millones de suscripciones activas en 2024, generando 2.700 millones de USD en ingresos mientras impulsaban un aumento del 47% en los datos descendentes sobre las redes fijas y móviles. Los planes móviles ilimitados están reemplazando rápidamente a los niveles medidos, representando el 57% de los servicios activos frente al 6% de hace una década. Los juegos intensifican la demanda de ancho de banda: títulos de baja latencia como Call of Duty Mobile estimulan aún más el tráfico al tiempo que impulsan a los operadores a desbloquear recursos de computación en el borde cerca de los centros de población para gestionar la fluctuación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la competencia de precios que erosiona el ARPU móvil | -0.7% | Nacional, aguda en mercados metropolitanos | Corto plazo (≤ 2 años) |

| Fijación regulatoria de precios y presiones de costos mayoristas de la NBN | -0.5% | Áreas nacionales de la NBN | Mediano plazo (2-4 años) |

| Riesgo creciente de sustitución por redes inalámbricas fijas y satélites LEO | -0.3% | Australia regional y remota | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería de redes avanzadas e inteligencia artificial | -0.4% | Nacional, principales ciudades | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las Presiones de Costos Mayoristas de la NBN Limitan los Márgenes de los Operadores

Los proveedores minoristas enfrentan brechas crecientes entre costos e ingresos porque los precios mayoristas de NBN Co han aumentado un 4,1% anual, con los niveles de mayor velocidad absorbiendo los mayores incrementos absolutos. La Comisión Australiana de Competencia y Consumidores (ACCC) señaló la propuesta de compromiso de acceso especial de la NBN como un "posible shock de precios", añadiendo riesgo de supervisión en caso de que la indexación supere el IPC. Telstra advierte que el 25% de las desconexiones de cobre no han migrado a la NBN debido a problemas de asequibilidad y argumenta que los aumentos mayoristas sostenidos amenazan los objetivos de penetración de banda ancha. Los minoristas recurren cada vez más a la venta ascendente de niveles de mayor velocidad y a la combinación de entretenimiento para proteger los márgenes brutos, pero el margen de maniobra es limitado a medida que los hogares reducen el gasto discrecional ante las presiones del costo de vida.

La Competencia de Precios se Intensifica en los Servicios Móviles

Telstra aumentó los precios de pospago un 4% en agosto de 2024 para compensar los costos inflacionarios, mientras que Optus elevó las tarifas de prepago en 4 USD en abril de 2025; TPG respondió estratégicamente con descuentos promocionales del 50%, encendiendo la rotación de clientes en los segmentos orientados al valor. El informe de mercado de 2024 de la ACCC señala que los precios minoristas de telefonía móvil subieron un promedio del 3,5% interanual, pero el ARPU cayó un 2% a medida que los usuarios se trasladaron a planes de menor costo o aplazaron las actualizaciones de dispositivos.[3]Comisión Australiana de Competencia y Consumidores, "Las Descargas se Disparan mientras los Australianos se Enganchan al Streaming," accc.gov.au El uso compartido de red de TPG con Optus extiende la cobertura al 98,4% de la población, intensificando la competencia urbana y limitando el poder de fijación de precios premium. Las ofertas combinadas —que asocian móvil con NBN o streaming— son ahora fundamentales para las estrategias de fidelización a medida que los operadores defienden sus bases de suscriptores en los saturados corredores metropolitanos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Lideran el Mercado

Los servicios de datos generaron 10.900 millones de USD en 2025, equivalente al 46,55% de la cuota del mercado de MNO de telecomunicaciones australiano y creciendo a una CAGR del 3,99% hasta 2031. El auge del vídeo OTT, los juegos en la nube y el tráfico de VPN empresarial posiciona los ingresos por datos para superar los 13.800 millones de USD al final del período, manteniendo su dominio dentro del mercado de MNO de telecomunicaciones australiano. Los servicios de voz generaron 5.810 millones de USD y mantienen una cuota del 24,80%, pero quedan rezagados respecto a otras categorías con una CAGR del 3,74% a medida que los usuarios se inclinan por las llamadas a través de plataformas de terceros. Los servicios de IoT y M2M contribuyeron con 1.870 millones de USD, respaldados por proyecciones de que las conexiones IoT celulares alcanzarán los 6.400 millones a nivel mundial en 2029. Los servicios de OTT y TV de Pago generaron 2.590 millones de USD, mientras que los servicios de valor añadido y roaming representaron colectivamente 2.250 millones de USD.

El tráfico de datos se triplicó en cinco años, y el consumo mensual promedio está a punto de duplicarse hasta 2028, confirmando el cambio estructural en el comportamiento de los usuarios. Los ingresos de SVOD se expandieron un 14% interanual hasta los 2.700 millones de USD a medida que el número de suscripciones se acercaba a los 50 millones, lo que explica por qué el crecimiento del ARPU de datos supera al de voz. Los códigos de rendimiento de la ACMA ahora exigen a los operadores publicar métricas de pérdida de paquetes en horas pico, elevando los estándares de calidad de servicio que favorecen a los proveedores con recursos densos de backhaul y caché.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Supera el Crecimiento del Consumidor

Las empresas contribuyeron con 7.300 millones de USD en 2025, o el 31,15% del tamaño del mercado de MNO de telecomunicaciones australiano, y están en camino de ampliar su peso a medida que la CAGR del 4,18% supera el crecimiento del consumidor. Los grandes contratos como el de Optus-Suncorp validan la prima que pagan las empresas por SD-WAN gestionado, accesos directos seguros a la nube y comunicaciones unificadas. Las iniciativas gubernamentales que exigen los controles de ciberseguridad Essential Eight impulsan a las agencias hacia operadores de telecomunicaciones certificados con centros de datos de Nivel IV y cumplimiento de ISO-27001.

Los consumidores aún representan 16.120 millones de USD en ingresos, aunque el crecimiento se desacelera a una CAGR del 3,70% en medio de la fatiga de precios y la saturación. Una encuesta de YouGov encontró que el 28% de los australianos tuvo dificultades para pagar sus facturas de telefonía móvil en 2024, lo que llevó a los operadores a ampliar los programas de asistencia y las concesiones para personas de bajos ingresos. Los clientes de pequeñas empresas ocupan un punto intermedio, demandando ancho de banda elástico y aprovisionamiento sin intervención manual. La suite de Redes Adaptativas de Telstra combina enlaces de respaldo 4G/5G y portales de gestión, captando la cartera de las pymes mientras alimenta la venta cruzada hacia ciberseguridad y comunicaciones unificadas como servicio (UCaaS).

Análisis Geográfico

Los centros metropolitanos ejercen una influencia desproporcionada sobre el tráfico y los ingresos. Sídney registra la velocidad de descarga fija mediana más rápida con 67,29 Mbps, mientras que Adelaida lidera en móvil con 125,79 Mbps, lo que refleja las estrategias de densificación de los operadores. La Red Nacional de Banda Ancha (NBN) alcanza más de 8,6 millones de instalaciones, y el 78% de su huella de línea fija admite niveles ultrarrápidos.

La Australia rural enfrenta brechas de cobertura persistentes que los satélites LEO de comunicación directa al dispositivo comienzan a cubrir. El lanzamiento en junio de 2025 de Telstra del servicio de mensajería a través de Starlink cubre miles de zonas sin cobertura y añadirá voz en 2027, alineándose con los planes del gobierno para integrar los satélites LEO dentro del marco de obligación de servicio móvil universal. Optus apunta a 2028 para su servicio equivalente, con reglas de coordinación de espectro bajo revisión de la ACMA para evitar interferencias.

Las regiones industriales de Australia Occidental y Queensland aceleran la adopción de redes 5G privadas, impulsadas por la automatización minera. La mina Cadia de Newmont demostró una mejora del 80% en la fiabilidad de las comunicaciones, y BHP prueba drones conectados al borde para la evaluación de mineral en tiempo real. Tasmania y Australia Meridional se benefician de acuerdos de uso compartido de red que inyectan nueva capacidad sin torres duplicadas, y las rutas de backhaul de fibra oscura a través del clúster de centros de datos de Adelaida alivian la congestión interestatal. Las subastas de espectro en curso de la ACMA más las subvenciones de coinversión a nivel estatal bajo el Programa de Conectividad Regional garantizan la continua asignación de inversión de capital fuera de las grandes ciudades.

Panorama Competitivo

Australia sigue siendo un oligopolio dominado por Telstra (44% de cuota), Optus (31%) y TPG (17%). Su cuota de ingresos combinada del 92% subraya una concentración elevada, aunque gradualmente en descenso. Telstra continúa invirtiendo 800 millones de USD durante cuatro años en redes autooptimizantes habilitadas por inteligencia artificial, aprovechando Microsoft Azure para reducir la incidencia de interrupciones y acortar el tiempo medio de reparación. Optus se diferencia en velocidad, alcanzando 230,5 Mbps de descarga mediana en 5G, y apuesta su crecimiento en mejoras de la experiencia del cliente. TPG duplicó su cobertura al 98,4% mediante el uso compartido de red con Optus, posicionándose como líder en precio.

El uso compartido de infraestructura es ahora una ortodoxia estratégica. La ACCC respaldó el pacto Optus-TPG en 2024, pero anteriormente bloqueó un acuerdo Telstra-TPG, citando un poder de mercado indebido. Vocus emergió como un competidor formidable tras su adquisición de 5.250 millones de USD de la red fija empresarial de TPG, formando el mayor operador de fibra independiente de Australia. Los disruptores incluyen los nuevos participantes de satélites LEO y especialistas en IoT como M2M One que arriendan tarjetas SIM mayoristas de Telstra pero ofrecen gestión de dispositivos de pila completa.

La supervisión regulatoria ancla la apertura del mercado. La ACMA hace cumplir las condiciones de uso compartido de espectro en las bandas de onda milimétrica, mientras que las directrices de fusiones de la ACCC disuaden los intercambios de activos que consolidarían el dominio. Las reformas de privacidad y las directivas de ciberseguridad están añadiendo costos de cumplimiento, pero también nivelan el campo para los proveedores de servicios de internet de nivel medio capaces de certificar arquitecturas de confianza cero.

Líderes de la Industria de MNO de Telecomunicaciones de Australia

Telstra Corporation Limited

TPG Telecom Limited

Singtel Optus Pty Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Vocus completó la adquisición del negocio fijo de Empresas, Gobierno y Mayorista de TPG Telecom por 5.250 millones de USD, formando una huella de fibra de 50.000 km.

- Junio de 2025: Telstra lanzó el primer servicio de mensajes de texto directo a satélite de Australia a través de Starlink, con voz prevista para el despliegue en 2027.

- Marzo de 2025: El gobierno aprobó la adquisición de los activos fijos de TPG por parte de Vocus tras la autorización de la ACCC y la Junta de Revisión de Inversiones Extranjeras (FIRB).

- Febrero de 2025: Telstra registró un crecimiento del EBITDA del 6% hasta los 4.200 millones de USD y destinó 800 millones de USD para actualizaciones de la red móvil.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Australia

El estudio proporciona un análisis en profundidad de la industria de las telecomunicaciones en Australia. El mercado de MNO de telecomunicaciones australiano está segmentado por servicios, que se clasifica además en servicios de voz (cableados, inalámbricos), servicios de datos y mensajería, y OTT y televisión de pago.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido es el cambio de conexiones 4G a 5G en Australia?

El 5G ya representa el 41% de las suscripciones móviles y se espera que alcance el 86% en 2031 sobre la base de una CAGR del 15,90% en conexiones.

¿Qué está impulsando el crecimiento de los ingresos en los servicios de telecomunicaciones empresariales en Australia?

La creciente demanda de TIC gestionadas, conectividad segura en la nube y redes 5G privadas está impulsando los ingresos empresariales a una CAGR del 4,18%.

¿Cuánta financiación gubernamental se destina a las actualizaciones de fibra hasta las instalaciones?

El gobierno federal ha comprometido 3.000 millones de USD, igualados por los 800 millones de USD de NBN Co, para extender el acceso de gigabit a 622.000 instalaciones adicionales para 2031.

¿Qué operador ofrece la velocidad de descarga mediana de 5G más rápida?

Optus lidera con una velocidad de descarga mediana de 230,5 Mbps, aunque Telstra mantiene el mayor alcance geográfico de 5G.

Última actualización de la página el: