Tamaño y �ʲ����پ������貹����ó�� del Mercado de Central Telefónica Privada Alojada (PBX)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

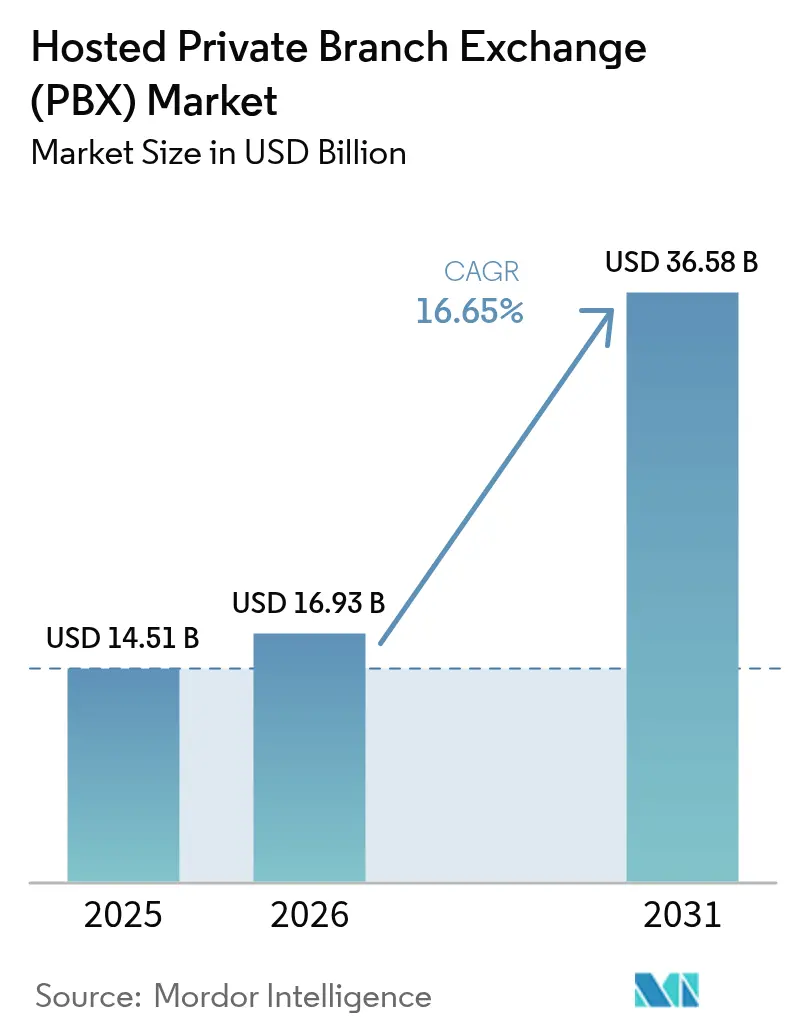

| Tamaño del Mercado (2026) | 16.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Central Telefónica Privada Alojada (PBX) por ���ϲ�����

Se espera que el tamaño del mercado de central telefónica privada alojada crezca de USD 14,51 mil millones en 2025 a USD 16,93 mil millones en 2026 y se prevé que alcance USD 36,58 mil millones en 2031 a una CAGR del 16,65% durante 2026-2031. La demanda está aumentando a medida que las organizaciones reemplazan los conmutadores locales de alto capital por voz en la nube flexible que escala con fuerzas de trabajo distribuidas. Las empresas del mercado medio ven la PBX alojada como una vía para reducir los costos operativos y facilitar la integración de análisis de inteligencia artificial, enrutamiento multicanal y funciones de movilidad. Los proveedores están agrupando la PBX con suites UCaaS más amplias, ofreciendo a las empresas una plataforma única para voz, video, mensajería y colaboración. El crecimiento se ve impulsado además por el despliegue de redes 5G, la migración de troncales SIP y la convergencia fija-móvil que permite a los empleados mantener una identidad empresarial segura en cualquier dispositivo.

Conclusiones Clave del Informe

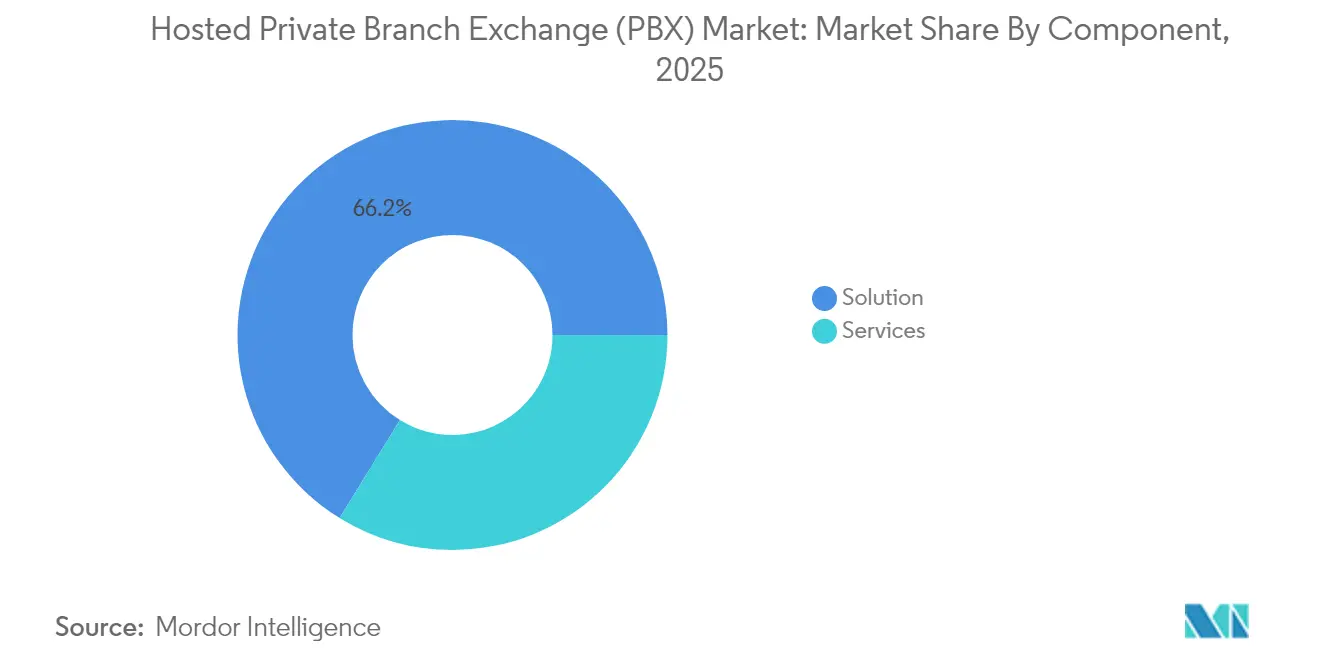

- Por componente, las soluciones retuvieron una participación de ingresos del 66,20% del mercado de central telefónica privada alojada en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 17,45% hasta 2031.

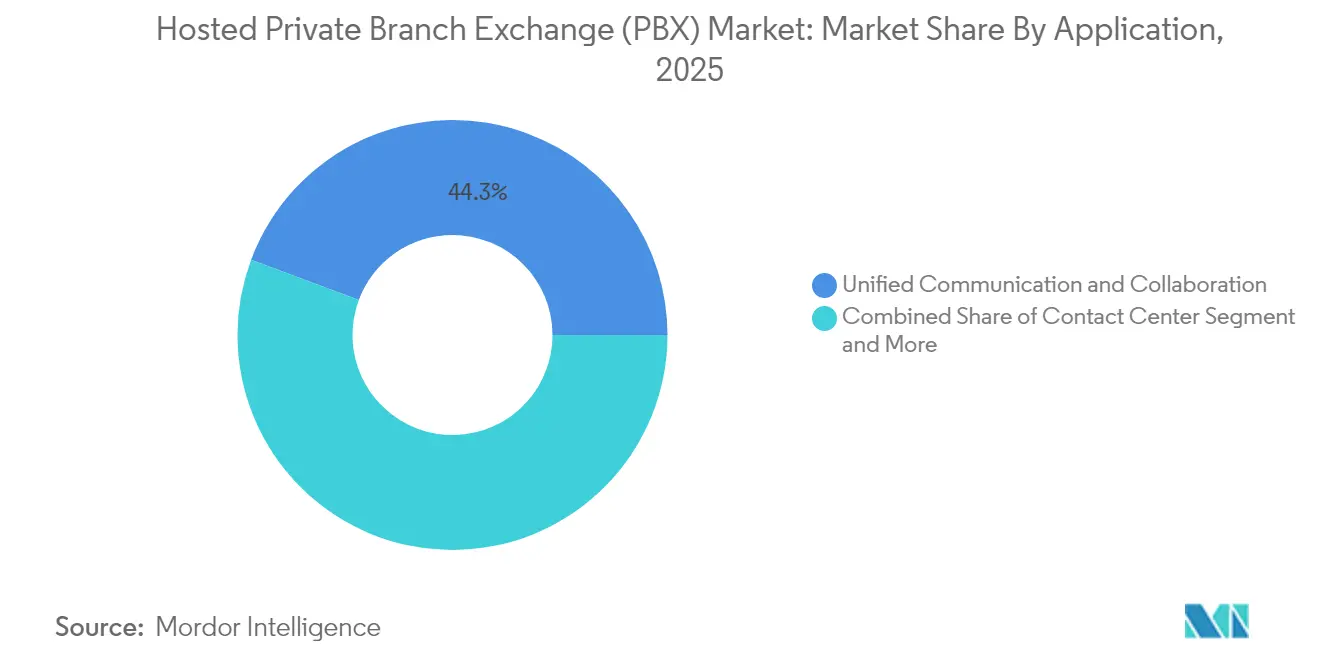

- Por aplicación, la comunicación unificada y la colaboración lideraron con el 44,30% de la participación del mercado de central telefónica privada alojada en 2025; se proyecta que las aplicaciones de centro de contacto crezcan a una CAGR del 18,15% hasta 2031.

- Por tamaño de empresa, el segmento de 51 a 250 puestos representó el 61,10% del tamaño del mercado de central telefónica privada alojada en 2025; se prevé que las grandes empresas crezcan a una CAGR del 16,70% entre 2026 y 2031.

- Por industria de uso final, el sector BFSI representó el 21,60% del mercado de central telefónica privada alojada en 2025, mientras que el sector sanitario avanza a una CAGR del 17,05% hasta 2031.

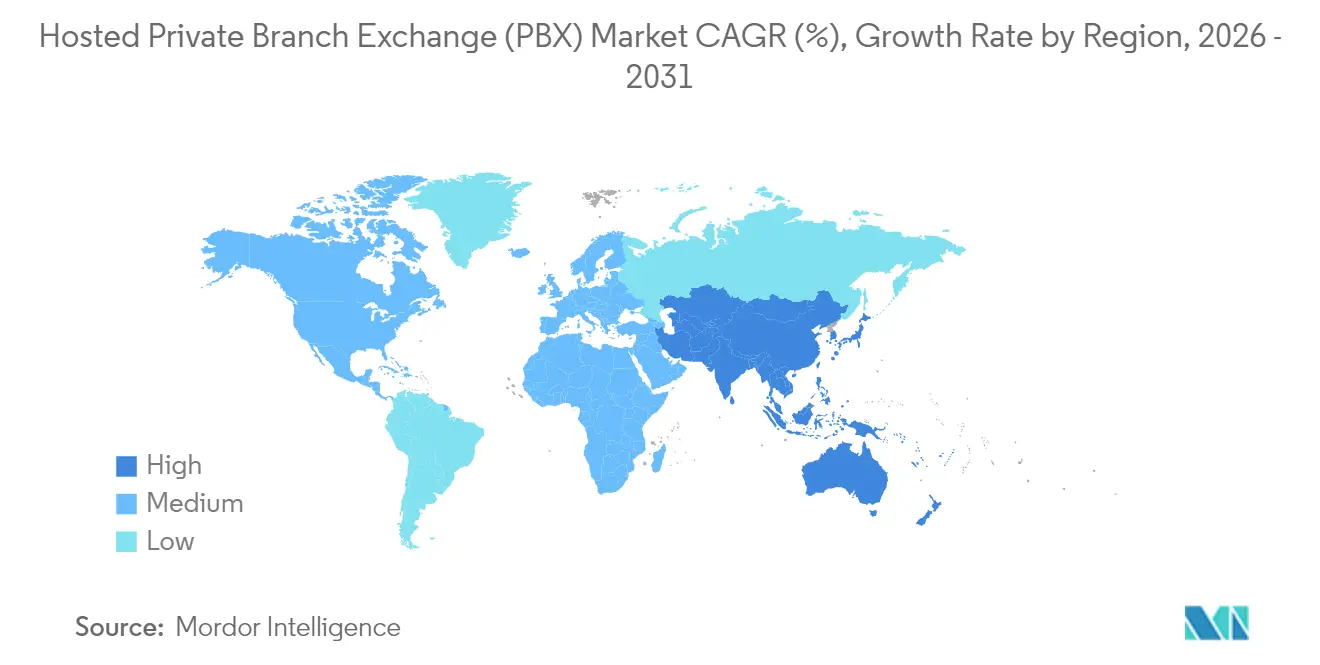

- Por geografía, América del Norte mantuvo el 34,70% de los ingresos de 2025, mientras que Asia Pacífico se perfila para una CAGR del 17,10% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Central Telefónica Privada Alojada (PBX)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por BYOD para PBX integrada con dispositivos móviles | +3.2% | América del Norte; extensión a Europa Occidental | Mediano plazo (2-4 años) |

| Despliegue de redes 5G autónomas que habilitan voz con calidad de servicio garantizada | +2.8% | China, Corea del Sur, ������ó��, India | Mediano plazo (2-4 años) |

| Migración de TDM a troncales SIP por parte de las pymes europeas | +2.5% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Ciclos de renovación por trabajo híbrido en Australia y Nueva Zelanda | +1.9% | Australia, Nueva Zelanda | Corto plazo (≤ 2 años) |

| Incentivos de agrupación UCaaS ofrecidos por operadores de primer nivel en Oriente Medio | +1.7% | Emiratos Árabes Unidos, Arabia Saudita, Israel | Mediano plazo (2-4 años) |

| Análisis de voz impulsado por inteligencia artificial que atrae a centros de contacto latinoamericanos | +1.4% | Brasil, ��é�澱����, Colombia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El Auge de la Demanda Impulsada por BYOD Redefine la Estrategia de Movilidad Empresarial

Las empresas del mercado medio en los Estados Unidos están retirando los teléfonos de escritorio en favor de la voz en la nube con enfoque móvil que mantiene los números corporativos en los dispositivos personales. Cavell Group prevé que los puestos en la nube habilitados para dispositivos móviles aumenten de 1 millón en 2022 a 7,3 millones en 2027, lo que confirma que el mercado de central telefónica privada alojada está ahora moldeado por los teléfonos inteligentes más que por los auriculares fijos. Las empresas ven la convergencia fija-móvil como una función esencial porque simplifica el cumplimiento normativo y preserva la calidad de las llamadas mientras el personal trabaja de forma remota. Cloud Voice con Webex Go de AT&T muestra cómo los operadores integran el alcance de la red con el software de colaboración para eliminar la división entre los usuarios de oficina y los de campo.[1]Dominic Black, "Por qué la Movilidad es Vital en la Era de la Colaboración," AT&T Business, business.att.com

Las Redes 5G Eliminan las Barreras de Calidad de Servicio para la Adopción de Voz en la Nube

El 5G autónomo está reduciendo la latencia por debajo de 10 ms y proporcionando el ancho de banda garantizado que necesita la voz de misión crítica. Las empresas en China, Corea del Sur e India esperan retornos de hasta el 20% de los casos de uso de la Industria 4.0 habilitados por 5G, lo que impulsa la adopción de PBX alojada para la coordinación en planta de producción. El mercado de central telefónica privada alojada se beneficia porque los enlaces inalámbricos confiables eliminan la última objeción a las llamadas en la nube en fábricas y centros logísticos. Los proveedores de servicios de comunicaciones ahora agrupan puestos de PBX con segmentos de red 5G para que un único contrato cubra la conectividad y la voz.

La Migración a Troncales SIP Ofrece Beneficios de Costos Transformadores

Las pymes europeas están reemplazando las líneas TDM por troncales SIP vinculadas al control de llamadas en la nube. El Elemento de Borde Unificado de Cisco Systems Inc. asegura estos enlaces SIP y permite a las empresas eliminar gradualmente los bastidores de PBX obsoletos sin interrupciones del servicio. Los estudios muestran que el costo total de propiedad cae entre un 30 y un 40% tras la migración, lo que acelera el mercado de central telefónica privada alojada porque los ahorros compensan las tarifas de suscripción. Los equipos de voz y redes ahora trabajan juntos para reforzar las rutas SIP contra el fraude telefónico, creando un nuevo nicho de habilidades que combina telecomunicaciones e informática.[2]Cisco Systems Inc., "Hoja de Datos del Elemento de Borde Unificado de Cisco Versión 14," Cisco, cisco.com

Los Modelos de Trabajo Híbrido Impulsan una Renovación Integral de las Comunicaciones

Las organizaciones en Australia y Nueva Zelanda formalizaron políticas de trabajo híbrido en 2024, lo que llevó al 61% de las empresas a reemplazar los conmutadores locales por plataformas de voz en la nube que dan soporte a equipos dispersos. La investigación vincula el trabajo híbrido con una mayor satisfacción y productividad, por lo que los consejos de administración financian proyectos que modernizan la voz, el video y la mensajería en una sola plataforma. Esta renovación impulsa el mercado de central telefónica privada alojada porque la voz ya no se adquiere de forma aislada; en cambio, ancla suites integradas de experiencia del empleado.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de residencia de datos de la Unión Europea restringen el almacenamiento de voz en arquitecturas multiinquilino | −1.8% | Unión Europea | Mediano plazo (2-4 años) |

| Limitada penetración de fibra en la última milla fuera de las ciudades de segundo nivel en India | −1.5% | India | Largo plazo (≥ 4 años) |

| El cumplimiento normativo de respaldo en la red telefónica pública conmutada infla los costos en los Estados Unidos | −1.2% | Estados Unidos | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedores vinculadas a APIs propietarias en ������ó�� | −0.9% | ������ó�� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los Requisitos de Soberanía de Datos Desafían las Arquitecturas Multiinquilino

La Directiva EECC y el RGPD obligan a los proveedores a almacenar las grabaciones de voz dentro de la Unión Europea y a proporcionar flujos de trabajo de consentimiento detallados. Las arquitecturas de PBX multiinquilino deben crear zonas de datos específicas por país o arriesgarse a multas de hasta el 4% de la facturación global. Los proveedores en el mercado de central telefónica privada alojada responden abriendo centros de datos regionales y ofreciendo claves de cifrado gestionadas por el cliente, lo que eleva los costos operativos pero preserva la paridad de funciones entre fronteras.[3]Comisión Europea, "Computación en la Nube y en el Borde (RP 2025)," europa.eu

Las Brechas de Infraestructura Obstaculizan la Prestación de Servicios de Calidad en los Mercados Emergentes

Solo el 4,3% de los usuarios de internet en India dependen de la banda ancha fija; la mayoría depende de datos móviles que a menudo carecen de la consistencia necesaria para la voz de calidad de operador. Los retrasos en los derechos de paso ralentizan el despliegue de fibra en las ciudades de segundo y tercer nivel, lo que provoca pérdida de paquetes y fluctuaciones en las llamadas internacionales. Estas brechas reducen en 1,5 puntos porcentuales la CAGR prevista para el mercado de central telefónica privada alojada hasta que las mejoras en el bucle local alcancen la demanda.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a las Soluciones en Trayectoria de Crecimiento

Las soluciones continuaron representando una participación de ingresos del 66,20% del mercado de central telefónica privada alojada en 2025, gracias a la demanda perenne de control de llamadas básico, operadora automática y correo de voz. Sin embargo, se prevé que los servicios crezcan un 17,45% anual a medida que las empresas buscan asesoramiento y soporte gestionado para integrar la voz en la nube en pilas de aplicaciones complejas. Los equipos de servicios profesionales realizan evaluaciones de preparación, portan números y capacitan a los usuarios, mientras que los equipos de servicios gestionados supervisan la calidad del servicio y aplican las políticas. Este cambio amplía la industria de central telefónica privada alojada desde el SaaS puro hacia contratos basados en resultados, alineando a los proveedores con las métricas de éxito del cliente.

La inteligencia artificial ahora automatiza el aprovisionamiento y la detección de anomalías, lo que permite a los socios de servicio garantizar un tiempo de actividad del 99,999% incluso a escala global. La Plataforma de Comunicaciones eXperience de 8x8 demuestra cómo un único panel de gestión unifica voz, video, SMS y APIs; dicha consolidación refuerza las tasas de incorporación de servicios gestionados [eclipsewholesale.co.uk]. Se proyecta que el tamaño del mercado de central telefónica privada alojada para servicios gestionados se expanda de USD 4,9 mil millones en 2025 a USD 12,94 mil millones en 2031, lo que refleja este giro impulsado por la demanda hacia la experiencia respaldada por acuerdos de nivel de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Empresas del Mercado Medio Impulsan el Impulso de Adopción

Las pymes con 51 a 250 puestos representaron el 61,10% de los ingresos de 2025 porque la voz en la nube elimina los picos de capital que tradicionalmente disuadían a las empresas más pequeñas. Los precios mensuales fijos cubren las actualizaciones y la seguridad, lo que permite a los equipos financieros predecir el flujo de caja. A medida que estas empresas abren sucursales, los administradores añaden puestos en minutos, manteniendo alta la productividad. Las grandes empresas muestran ahora el crecimiento más rápido con una CAGR del 16,70%, ya que los departamentos de TI globales consolidan docenas de PBX locales en un único inquilino que aplica políticas coherentes en todo el mundo.

Se prevé que el tamaño del mercado de central telefónica privada alojada para grandes empresas alcance USD 9,42 mil millones en 2031, cerrando la brecha histórica con el gasto del mercado medio. Las microempresas siguen desatendidas; sin embargo, los analistas estiman unos ingresos mensuales promedio de USD 40-50 por puesto, lo que demuestra la rentabilidad cuando la incorporación está automatizada. Los nuevos participantes utilizan pruebas freemium y configuración de autoservicio para atacar este nicho, impidiendo que los operadores establecidos se acomoden en las cuentas de primer nivel.

Por Aplicación: Los Centros de ���ϲ�����o Adoptan Capacidades Impulsadas por Inteligencia Artificial

La comunicación unificada y la colaboración lideraron con el 44,30% de los ingresos en 2025, ya que los trabajadores exigían una sola aplicación para llamadas, reuniones y mensajería. Las licencias de centro de contacto, aunque menores en base, crecerán casi un 18,15% anual hasta 2031 porque el análisis de inteligencia artificial mejora la resolución en la primera llamada y la eficiencia de los agentes. El mercado de central telefónica privada alojada apoya este cambio al exponer flujos de voz en tiempo real a motores de reconocimiento de voz que detectan el sentimiento o las infracciones de cumplimiento normativo.

Five9 Interaction Analytics ilustra el nuevo valor: los supervisores monitorean las llamadas en vivo, puntúan automáticamente la calidad y activan el entrenamiento cuando el estado emocional decae. Las empresas obtienen información sobre el servicio sin hardware extenso, lo que demuestra por qué la participación del mercado de central telefónica privada alojada para las cargas de trabajo de centro de contacto ascenderá al 32,10% en 2031. Las aplicaciones de movilidad completan la demanda al ofrecer al personal de campo acceso con un solo toque a los planes de marcación corporativos, una función fundamental para la productividad del personal de primera línea en logística y comercio minorista.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Sanitario Acelera la Adopción de Comunicaciones Digitales

Las instituciones del sector BFSI representaron el 21,60% de los ingresos de 2025, priorizando el compromiso omnicanal y la seguridad de grado transaccional. La grabación de llamadas con transcripciones buscables satisface los registros de auditoría, mientras que los conectores de API vinculan la voz con los sistemas bancarios centrales. El sector sanitario, que se expande a una CAGR del 17,05%, adopta la PBX alojada para impulsar las consultas de telesalud y la comunicación segura entre médicos y pacientes. El cifrado compatible con HIPAA y la integración con los sistemas de historia clínica electrónica convierten la voz en la nube en una herramienta vital de flujo de trabajo clínico.

Los minoristas combinan los servicios de compra y recogida con la asistencia en tienda, apoyándose en indicadores de presencia en tiempo real para dirigir las llamadas al personal disponible. Los fabricantes operan redes 5G privadas que conectan los sensores de las máquinas con alertas de voz, manteniendo alto el tiempo de actividad. Cada sector vertical añade capas de cumplimiento normativo y flujo de trabajo específicas, pero todos comparten la necesidad de una voz resiliente y escalable que solo el mercado de central telefónica privada alojada puede proporcionar.

Análisis Geográfico

América del Norte lideró con el 34,70% de los ingresos de 2025, impulsada por la banda ancha madura, las políticas permisivas de BYOD y la adquisición con enfoque en la nube. Los reguladores de los Estados Unidos exigen la reserva de la red telefónica pública conmutada para las llamadas de emergencia, lo que añade costos pero consolida la confianza. Los proveedores responden con troncales georredundantes y aprovisionamiento de E911 que cumple los requisitos de forma predeterminada. El análisis de voz impulsado por inteligencia artificial gana rápida tracción, convirtiendo las conversaciones con los clientes en datos que impulsan las mejoras del servicio.

Asia Pacífico es el de mayor crecimiento con una CAGR del 17,10%. La cobertura masiva de 5G en China y Corea del Sur elimina las quejas de latencia, mientras que las empresas emergentes con enfoque digital en India firman suscripciones mensuales en lugar de comprar equipos. Los conglomerados japoneses insisten en APIs abiertas para evitar la dependencia de proveedores, lo que empuja al mercado de central telefónica privada alojada hacia extensiones basadas en estándares. Los paquetes de estímulo gubernamental que cofinancian la adopción de la nube amplifican la adopción en todo el Sudeste Asiático.

Europa equilibra la oportunidad con la regulación. El cierre de los conmutadores TDM y las costosas líneas RDSI empujan a las pymes hacia los troncales SIP y los planes de marcación alojados, aunque el RGPD obliga a los proveedores a invertir en almacenamiento en la región e interceptación legal. A pesar de la carga, el tamaño del mercado de central telefónica privada alojada en Europa crecerá de USD 4,3 mil millones en 2025 a USD 9,47 mil millones en 2031. Los planes nacionales de banda ancha que extienden la fibra a las zonas rurales prometen reducir la brecha de calidad entre zonas urbanas y rurales en la segunda mitad de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de central telefónica privada alojada está moderadamente concentrado. Cisco Systems Inc. posee aproximadamente el 25% de los ingresos globales de comunicaciones unificadas, apoyado por su red de socios y la adquisición de BroadSoft. Microsoft Corporation aprovecha la adopción de Teams para agrupar licencias del sistema telefónico, ganando terreno con las grandes empresas que ya se suscriben a Microsoft 365. RingCentral Inc., 8x8 Inc. y Zoom Video Communications Inc. compiten mediante ciclos de funciones rápidos y acuerdos de nivel de servicio generosos, dirigiéndose a compradores del mercado medio que valoran la simplicidad sobre las soluciones personalizadas.

La competencia gira en torno a la profundidad vertical, la sofisticación de la inteligencia artificial y la apertura de la plataforma. Los proveedores lanzan grabación de llamadas lista para el sector financiero, manejo de datos compatible con HIPAA e integraciones específicas para la educación para ganar cuentas reguladas. La inteligencia artificial generativa ahora redacta resúmenes de llamadas, enruta a los clientes según el sentimiento y predice la rotación, por lo que los proveedores se apresuran a incorporar modelos garantizando la privacidad de los datos. Los portales de desarrolladores abiertos permiten a los clientes integrar la voz en flujos de trabajo personalizados; los ecosistemas cerrados corren el riesgo de perder clientes.

La consolidación continúa. Cisco Systems Inc. adquirió BroadSoft, Vonage compró NewVoiceMedia y RingCentral Inc. se asoció con AT&T para combinar el alcance móvil con el software UCaaS. Los nuevos participantes se centran en microempresas y nichos regionales, utilizando la incorporación de autoservicio para mantener bajos los costos de adquisición. Las presentaciones ante la Comisión de Bolsa y Valores de Intermedia estiman el mercado total direccionable de UCaaS y aplicaciones empresariales en la nube en USD 78 mil millones, aunque la penetración de la nube se sitúa por debajo de un tercio, dejando amplio margen tanto para los operadores establecidos como para los disruptores.

Líderes de la Industria de Central Telefónica Privada Alojada (PBX)

-

Exotel Techcom Pvt. Ltd.

-

Vonage

-

RingCentral Inc.

-

Atlantech Online Inc.

-

3CX

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: VitalPBX publicó un documento técnico instando a las empresas a retirar los conmutadores obsoletos para evitar la pérdida de ventas y productividad.

- Abril de 2025: Cisco Systems Inc. presentó una versión mejorada con inteligencia artificial de Webex Calling que añade transcripción en tiempo real y enrutamiento inteligente.

- Marzo de 2025: Sangoma amplió su suite UCaaS con nuevos servicios de troncalización y centro de contacto para compradores del mercado medio.

- Febrero de 2025: Allbridge confirmó su soporte continuo de PBX tras la salida de NEC, apuntando a los nichos de hostelería y residencias para personas mayores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la central de conmutación privada (PBX) alojada como todas las plataformas de conmutación de voz entregadas en la nube en las que el control de llamadas, el enrutamiento, el correo de voz y las funciones de colaboración relacionadas se proporcionan a los usuarios empresariales sobre una base de suscripción y se accede a ellas a través de redes IP gestionadas o de internet abierto, independientemente del factor de forma del dispositivo de acceso.

Exclusión del alcance: Los sistemas PBX locales solo de hardware, los servicios independientes de troncal SIP y los amplios conjuntos de comunicaciones unificadas que no incluyen el control de llamadas PBX quedan fuera del conjunto de ingresos medidos.

Descripción general de la segmentación

-

Segmentación por Componente

- ���DZ��ܳ���ó��

-

Servicios

- Servicios Gestionados

- Servicios Profesionales

- Servicios de Red y TI

-

Segmentación por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

-

Segmentación por Aplicación

- Comunicación Unificada y Colaboración

- Movilidad y Habilitación BYOD

- Centro de ���ϲ�����o

- Troncalización SIP y Enrutamiento de Llamadas

-

Segmentación por Industria de Uso Final

- BFSI

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Sanidad y Ciencias de la Vida

- Gobierno y Sector Público

- TI y Telecomunicaciones

- ����ܳ�������ó��

- Logística y Transporte

- ��Dz��ٱ�����í��

- Otras Industrias

-

Segmentación por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

-

Países Nórdicos

- Suecia

- Noruega

- Dinamarca

- Finlandia

- Islandia

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Israel

- Resto de Oriente Medio

-

Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Kenia

- Resto de Á�ڰ�������

-

Asia Pacífico

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de telecomunicaciones, socios de canal de UCaaS, directores de TI en pymes y grandes empresas de América del Norte, Europa, Asia-Pacífico y el Golfo para validar bandas de precios, factores desencadenantes de abandono y plazos de migración. Las encuestas de seguimiento con proveedores de servicios gestionados aclararon los cambios en la combinación de puestos hacia clientes de software móviles, cerrando las brechas de datos concretos detectadas en la fase de escritorio.

Investigación de escritorio

Primero ensamblamos una base de hechos utilizando estadísticas abiertas de reguladores como la FCC, Ofcom y la ITU, presentaciones comerciales de proveedores de UCaaS cotizados, circulares de tarifas y códigos de importación para pasarelas VoIP. El acceso de los analistas a D&B Hoovers y Dow Jones Factiva ayudó a rastrear las divisiones de ingresos y las adjudicaciones de contratos recientes, mientras que las asociaciones del sector, como el SIP Forum y la Cloud Communications Alliance, proporcionaron ratios de adopción por tamaño de empresa. Los insumos secundarios se enriquecieron con artículos académicos sobre calidad de servicio de VoIP, conjuntos de datos regionales de penetración de banda ancha, tendencias de patentes (Questel) y avisos de adquisición en Tenders Info, lo que nos proporcionó referencias fiables de tráfico, precios y densidad de puestos. Las fuentes señaladas ilustran la amplitud del trabajo de escritorio; se revisaron muchas referencias adicionales para garantizar la exhaustividad.

Dimensionamiento del mercado y previsión

Un modelo descendente parte de las líneas empresariales activas, la penetración de banda ancha y las tasas de migración a VoIP por país; esos grupos de demanda se multiplican por los puestos promedio por línea y los ARPU mensuales combinados vigentes, que luego se contrastan con los resúmenes de proveedores muestreados para los principales mercados. Las variables clave incluyen la cobertura de fibra, la proporción de trabajo remoto, las tasas de formación de pymes, los calendarios de desmantelamiento de troncales SIP y la erosión de los precios de catálogo. Una regresión multivariante, informada por estos factores y el consenso de expertos, proyecta los ingresos hasta 2030, mientras que las verificaciones ascendentes selectivas sobre las divulgaciones de puestos de los operadores ajustan los valores atípicos.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones de varianza de tres capas, comparación entre pares y marcadores de anomalías. Antes de la publicación, se realiza un nuevo barrido de datos; el modelo se actualiza completamente cada año, con enmiendas provisionales activadas por operaciones de M&A materiales o cambios regulatorios.

Por qué la línea de base de la central de conmutación privada alojada de Mordor genera confianza entre los responsables de la toma de decisiones

Las estimaciones publicadas divergen porque las empresas segmentan el mercado de manera diferente y actualizan a cadencias desiguales. Un estudio global externo citó el valor de 2024 en USD 12,32 mil millones, mientras que otro situó el de 2023 en USD 11,5 mil millones.

Los principales factores de brecha incluyen bandas de puestos más estrechas que excluyen a las microempresas, la exclusión de los ingresos por servicios gestionados, las conversiones de divisas fijadas a tasas más antiguas y las revisiones menos frecuentes; aquí es donde ���ϲ����� recorta los datos anualmente y combina auditorías de operadores ascendentes con grupos de demanda descendentes, ofreciendo un punto medio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,51 mil millones (2025) | ���ϲ����� | - |

| USD 12,32 mil millones (2024) | Global Consultancy A | Omite empresas con <10 puestos y trata los servicios gestionados por separado |

| USD 11,5 mil millones (2023) | Trade Journal B | Utiliza únicamente ingresos por licencias, tasas de cambio más antiguas, ciclo de actualización de cinco años |

Estas comparaciones demuestran que nuestras disciplinadas elecciones de alcance y la higiene anual de los datos ofrecen a los clientes una línea de base transparente y reproducible que pueden defender internamente al tomar decisiones de inversión en telefonía en la nube.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento en el mercado de central telefónica privada alojada?

El aumento de la adopción de BYOD, el despliegue de redes 5G y el cambio de los conmutadores locales de alto capital a la voz en la nube flexible están expandiendo el mercado a una CAGR del 16,65%.

¿Qué región crece más rápido en los servicios de PBX alojada?

Asia Pacífico lidera con una CAGR proyectada del 17,10% hasta 2031, ya que las redes 5G mejoran la calidad de las llamadas y las empresas con enfoque digital escalan rápidamente.

¿Cuál es el tamaño actual del mercado de central telefónica privada alojada?

El mercado se sitúa en USD 16,93 mil millones en 2026 y se prevé que alcance USD 36,58 mil millones en 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Se prevé que los despliegues de centros de contacto crezcan un 18,15% anual porque el análisis de inteligencia artificial mejora el rendimiento de los agentes y la experiencia del cliente.

¿Qué papel desempeñan los servicios en comparación con las licencias de software?

Mientras que las soluciones representan el 66,20% de los ingresos, los servicios gestionados y profesionales los superarán con una CAGR del 17,45% a medida que las empresas buscan experiencia en integración y acuerdos de nivel de servicio.

¿Qué tan concentrada es la competencia entre proveedores?

El panorama obtiene una puntuación de 6/10: Cisco Systems Inc., Microsoft Corporation, RingCentral Inc., 8x8 Inc. y Zoom Video Communications Inc. juntos poseen poco más del 60% de los ingresos, dejando espacio para participantes regionales y de nicho.

Última actualización de la página el: