Tamaño y �ʲ����پ������貹����ó�� del Mercado de Fintech de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

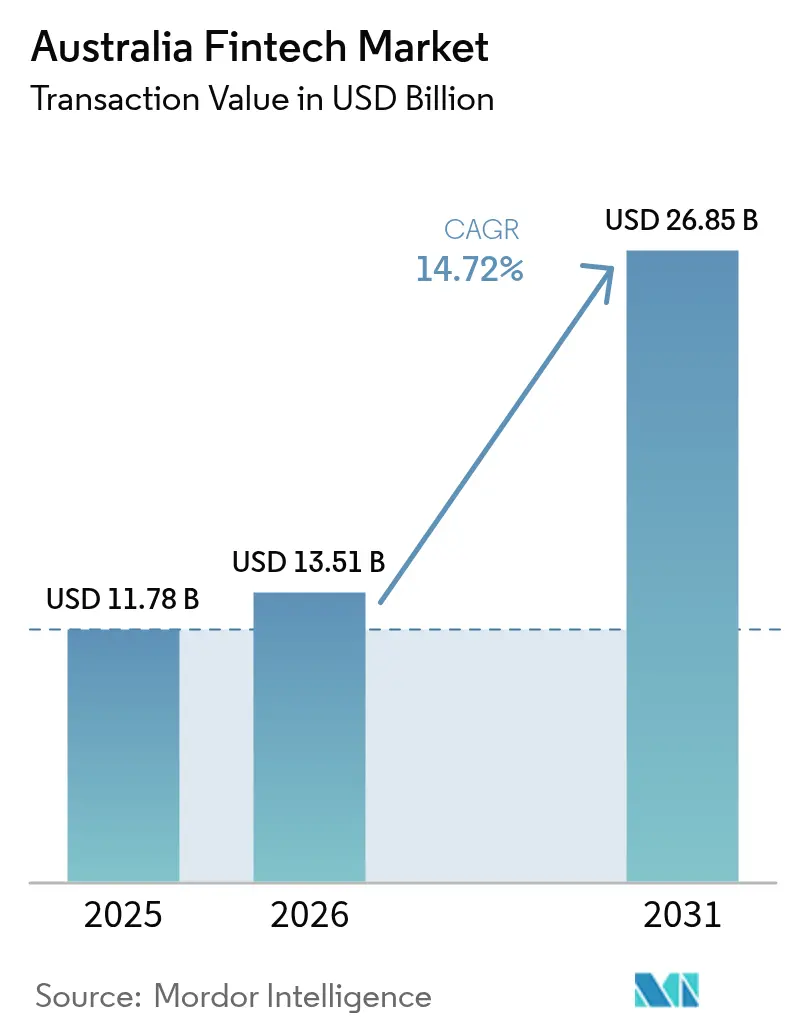

| Tamaño del mercado en el año base (2025) | 11.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de Australia por ���ϲ�����

El tamaño del mercado de fintech de Australia fue valorado en USD 11,78 mil millones en 2025 y se estima que crecerá desde USD 13,51 mil millones en 2026 hasta alcanzar USD 26,85 mil millones en 2031, a una CAGR del 14,72% durante el período de pronóstico (2026-2031). La rápida adopción de pagos en tiempo real de cuenta a cuenta, la regulación de apoyo al intercambio de datos y una persistente brecha de crédito para pequeñas empresas están fomentando un flujo sostenido de operaciones y lanzamientos de productos. La consolidación entre especialistas en pagos se está acelerando a medida que los grandes incumbentes adquieren empresas de nicho para asegurar capacidades y escala. El apetito del consumidor por experiencias sin efectivo y móviles sigue siendo la señal de demanda más fuerte, mientras que la inversión gubernamental en tecnología de banca abierta reduce el costo de entrada para los nuevos participantes impulsados por datos. La creciente competencia de plataformas globales está empujando a las empresas locales a priorizar las finanzas integradas y la funcionalidad transfronteriza.

Conclusiones Clave del Informe

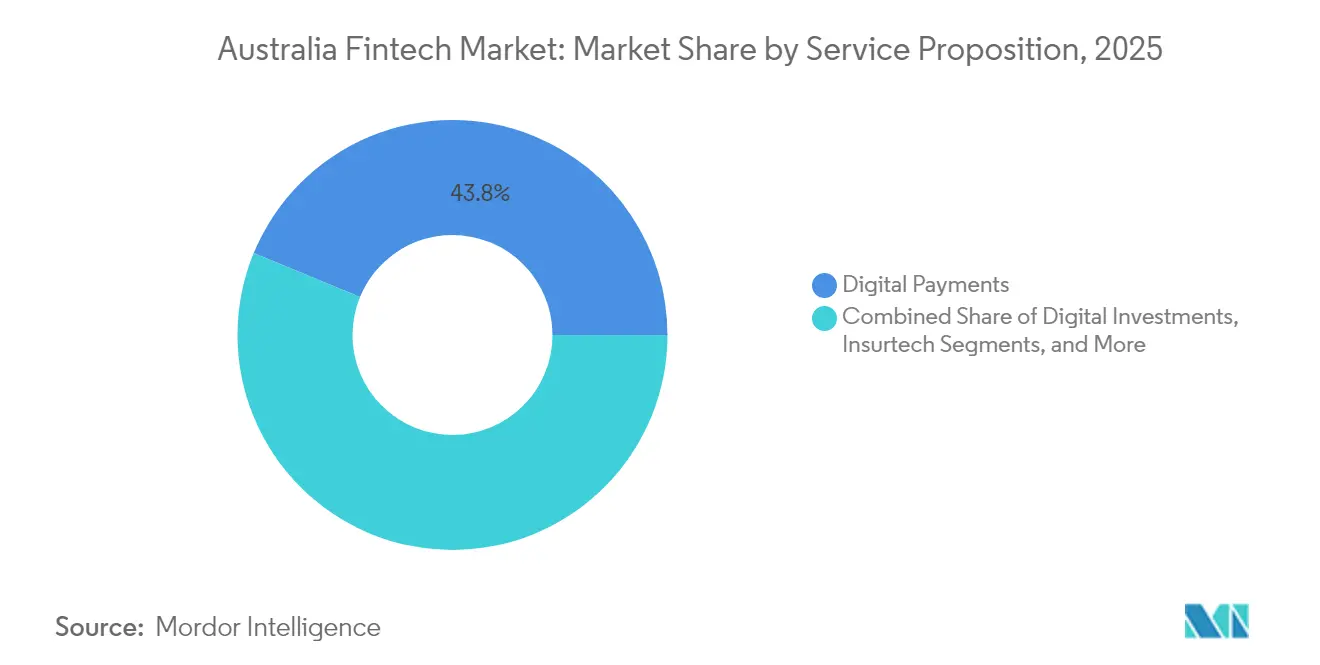

- Por propuesta de servicio, los pagos digitales lideraron con una participación del 43,78% del mercado de fintech de Australia en 2025, mientras que se proyecta que la neobanca se expanda a una CAGR del 18,11% hasta 2031.

- Por usuario final, el segmento empresarial mantuvo el 55,63% de la participación del mercado de fintech de Australia en 2025; se espera que el segmento minorista avance a una CAGR del 16,88% hasta 2031.

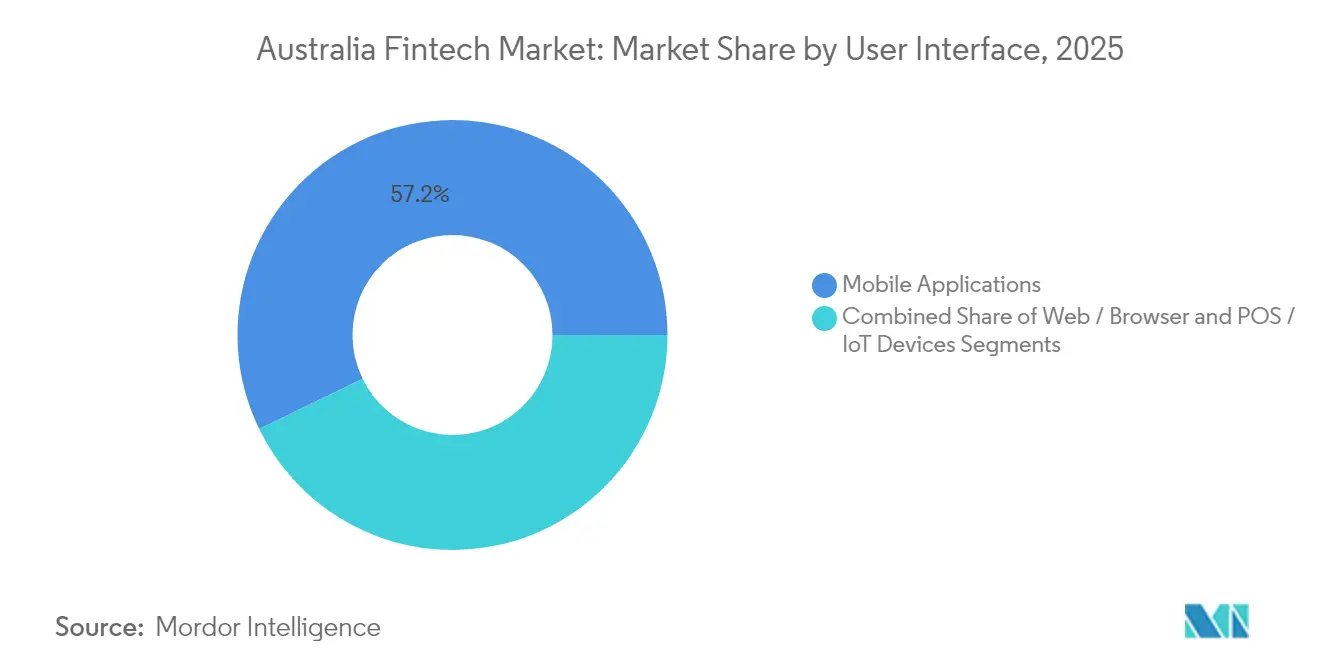

- Por interfaz de usuario, las aplicaciones móviles representaron el 57,21% del tamaño del mercado de fintech de Australia en 2025 y se proyecta que crezcan a una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fintech de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de pagos en tiempo real a través de NPP y PayTo | +2.5% | Nacional; más fuerte en áreas metropolitanas | Mediano plazo (2–4 años) |

| APIs de la Fase 3 del Derecho de Datos del Consumidor que habilitan finanzas integradas | +1.8% | Nacional; concentrado en Sídney y Melbourne | Mediano plazo (2–4 años) |

| Persistente déficit de crédito para las PYME que impulsa los préstamos alternativos | +1.2% | Nacional; mayor en centros de negocios regionales | Corto plazo (≤ 2 años) |

| Aumento en los volúmenes de BNPL vinculado al crecimiento del comercio electrónico regional | +1.5% | Australia regional | Corto plazo (≤ 2 años) |

| Impulso gubernamental hacia el bienestar sin efectivo mediante tarjetas prepago digitales | +0.8% | Nacional; mayor en comunidades remotas e indígenas | Mediano plazo (2–4 años) |

| Migración de patrimonio hacia los SMSF que cataliza la adopción de asesoramiento automatizado | +1.0% | Nacional; demografía de ingresos más altos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida adopción de pagos en tiempo real

Los volúmenes mensuales de NPP superan los 100 millones, y una de cada tres transferencias utiliza la red, creando un mercado fértil para las fintech de procesamiento de pagos[1]Fintech Australia, "Informe Anual del Ecosistema Fintech 2024," fintechaustralia.org.au. Más del 90% de las cuentas de transacciones minoristas están habilitadas para PayTo, lo cual es esencial dado que los sistemas heredados están programados para su retiro en 2030. La menor latencia de liquidación mejora la liquidez para los comerciantes y lubrica los modelos de finanzas integradas, apoyando la expansión de ingresos en el mercado de fintech de Australia.

APIs de la Fase 3 del Derecho de Datos del Consumidor

Los volúmenes de llamadas de banca abierta han crecido a una tasa mensual compuesta del 30% desde 2020, y el ecosistema ahora atiende a 226.000 consumidores a través de 300.000 acuerdos de datos activos[2]Comisión Australiana de Competencia y Consumidores, "Informe de Implementación del Derecho de Datos del Consumidor 2024," accc.gov.au. El presupuesto federal asigna AUD 88,8 millones para fortalecer las operaciones del CDR y la resiliencia cibernética. La calidad superior de los datos —los descriptores de comerciantes aparecen en el 52% de los feeds del CDR frente al 31,7% en los feeds obtenidos por raspado de pantalla— permite análisis más ricos y personalización, elevando el compromiso del cliente en el mercado de fintech de Australia.

Persistente déficit de crédito para las PYME

El apetito de riesgo de los bancos se redujo durante 2024, sin embargo, las solicitudes de financiamiento de activos aumentaron un 7,8% a medida que las PYME buscaban alternativas de financiamiento. Plataformas como Prospa y OnDeck aprovechan la suscripción automatizada para abordar la brecha de financiamiento de USD 20 mil millones, desbloqueando nuevos grupos de comisiones dentro del mercado de fintech de Australia.

Aumento en los volúmenes de BNPL

Los proveedores de BNPL procesaron USD 19 mil millones en 2022/23, un aumento del 13%, con los clientes regionales mostrando la adopción más rápida[3]Banco de la Reserva de Australia, "Encuesta de Pagos al Consumidor 2023," rba.gov.au. La investigación muestra que el uso de BNPL incrementa el gasto en línea un 6,42% en comparación con las tarjetas, impulsando la adopción por parte de los comerciantes. Solo Afterpay vinculó a 129.000 comerciantes con 3,5 millones de usuarios activos en 2023. Los volúmenes incrementales están ampliando los ingresos potenciales dentro del mercado de fintech de Australia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de comisiones de ASIC a los proveedores de BNPL | -1.2% | Nacional; más fuerte en las empresas de BNPL más pequeñas | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros por incidentes cibernéticos | -0.9% | Nacional; segmentos intensivos en datos | Mediano plazo (2–4 años) |

| Creciente costo de cumplimiento de la Versión 4 del CDR | -0.7% | Nacional; fintech en etapa inicial | Corto plazo (≤ 2 años) |

| Retiro del capital de riesgo en rondas de financiamiento en etapa avanzada | -1.0% | Nacional; concentrado en Sídney y Melbourne | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Límites de comisiones de ASIC al BNPL

La legislación que exige a las empresas de BNPL obtener licencias de crédito antes de junio de 2025 comprime el margen de comisiones y eleva los costos de cumplimiento. Los actores de mayor escala pueden absorber el cambio, sin embargo, los participantes más pequeños podrían retirarse, reduciendo el crecimiento a corto plazo en el mercado de fintech de Australia.

Aumento de las primas de seguros por incidentes cibernéticos

Los siniestros cibernéticos representan el 41% de los casos de seguros de fintech, y las primas ahora representan hasta el 15% de los costos operativos. Las pérdidas promedio por brechas de USD 2,92 millones intensifican el escrutinio, favoreciendo a las plataformas bien capitalizadas y empujando a las empresas más frágiles hacia asociaciones o adquisiciones, lo que modera la expansión ajustada al riesgo en el mercado de fintech de Australia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los pagos digitales dominan mientras la neobanca se acelera

Los pagos digitales representaron el 43,78% del tamaño del mercado de fintech de Australia en 2025. La penetración de billeteras sin contacto y los mandatos de PayTo han situado a Australia junto a China en el desplazamiento del efectivo. La demanda de los comerciantes de soluciones de comercio unificado e integración de programas de fidelización mantiene el crecimiento de los valores de las transacciones. La intensidad competitiva es alta, sin embargo, los bancos incumbentes aún externalizan muchas capas de orquestación, dando espacio a los especialistas para escalar.

Los ingresos de la neobanca son menores, pero se proyecta que se amplíen a una CAGR del 18,11% hasta 2031 a medida que los actores exclusivamente digitales obtengan licencias restringidas de entidades autorizadas para la captación de depósitos. Las hojas de ruta de productos ahora incluyen herramientas de presupuesto y préstamos verdes, reforzando la fidelización de los clientes. La rentabilidad depende de los márgenes de depósito y los ingresos por comisiones de los ecosistemas de socios. El creciente nivel de confianza del consumidor en la banca sin sucursales ayudará al segmento a aumentar su participación en el mercado de fintech de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las empresas impulsan el volumen y el crecimiento

Las empresas representaron el 55,63% de la participación del mercado de fintech de Australia en 2025. La digitalización acelerada por la pandemia obligó a las PYME a reemplazar los procesos basados en hojas de cálculo con flujos de trabajo basados en API. Los pagos iniciados por proveedores y la nómina instantánea continúan expandiendo los casos de uso.

Se espera que el segmento minorista crezca a una CAGR del 16,88% durante el período de pronóstico. Más del 72% de los australianos compran en línea y gastan USD 2.287 por persona cada año. Las aplicaciones de BNPL, microinversión y presupuesto automatizado dominan las clasificaciones de las tiendas de aplicaciones. Las finanzas integradas permiten a los minoristas monetizar los datos de los clientes agrupando productos de ahorro y seguros dentro de las aplicaciones de fidelización, difuminando los límites entre usuarios finales en el mercado de fintech de Australia.

Por Interfaz de Usuario: Las aplicaciones móviles dominan la experiencia

Las aplicaciones móviles capturaron el 57,21% del tamaño del mercado de fintech de Australia en 2025. La penetración de teléfonos inteligentes supera el 92%, y los consumidores realizan el 35% de las compras con tarjeta a través de billeteras móviles. El inicio de sesión biométrico y los flujos de trabajo de notificaciones push ofrecen control financiero en tiempo real, manteniendo alta la duración promedio de las sesiones.

Las interfaces web siguen siendo necesarias para tareas de datos intensivas como la gestión de tesorería y la declaración de impuestos. Los dispositivos de punto de venta e IoT se expanden a medida que los minoristas implementan terminales inteligentes que concilian automáticamente los pagos. Las interfaces de voz y los dispositivos portátiles se encuentran en fase piloto, señalando la próxima frontera de adopción dentro del mercado de fintech de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur y Victoria albergaron juntas el 80% de las empresas fintech del país en 2024, lo que refleja la proximidad a los mercados de capitales, los reguladores y los grupos de talento. Sídney se beneficia de la Bolsa de Valores de Australia y de la presencia local de todos los principales bancos. Melbourne aprovecha una profunda fuerza laboral tecnológica más las subvenciones gubernamentales a través del Centro de Innovación de Victoria, manteniendo grandes clústeres en pagos y tecnología de gestión patrimonial. Centros de Queensland como Brisbane y la Costa Dorada están cultivando nichos de tecnología regulatoria e insurtech, atraídos por menores costos generales y crecientes aceleradoras de startups.

Australia Meridional aprovecha el recinto Lot Fourteen en Adelaida para apuntar a la ciberseguridad fintech alineada con la defensa, ampliando la huella regional del mercado de fintech de Australia. La mejora en el despliegue de fibra óptica y 5G ahora permite a las comunidades rurales adoptar BNPL y banca móvil, erosionando las brechas de acceso heredadas. Como resultado, la penetración de fintech en las áreas regionales exteriores aumentó durante 2024, sumando decenas de miles de nuevos usuarios y reforzando el crecimiento inclusivo en toda la industria de fintech de Australia.

Panorama Competitivo

El mercado de fintech australiano muestra una concentración moderada. Los especialistas en pagos, que forman la cohorte más antigua, ahora cuentan con ventajas de escala. Afterpay, Zip Co y Australian Payments Plus, respaldada por EFTPOS, procesan una parte significativa de los gastos de los consumidores. La adquisición de Afterpay por parte de Block en 2022 ilustró la prima otorgada a los canales de distribución domésticos por parte de los actores globales. La plataforma transfronteriza Airwallex se asoció con ANZ en 2024 para integrar billeteras multidivisa dentro de las cuentas empresariales, destacando la demanda de infraestructura de Banca como Servicio.

Los prestamistas alternativos Prospa y Moula automatizan la calificación crediticia con feeds de contabilidad en la nube, aliviando la brecha de financiamiento para las PYME. Mientras tanto, los incumbentes NAB y CBA lanzaron sus propias líneas de BNPL para retener clientes. La financiación de capital de riesgo se enfrió a mediados de 2023, pero se recuperó a finales de 2024 a medida que las oportunidades de banca abierta redujeron el riesgo de las vías de ingresos. Las salidas estratégicas aumentaron, con Banking Circle adquiriendo Australian Settlements Limited en enero de 2025 para reforzar la compensación en tiempo real. Los actores medianos se enfrentan a una elección de construir o asociarse a medida que los costos de cumplimiento aumentan y las primas de seguros cibernéticos comprimen los márgenes, impulsando una mayor consolidación dentro del mercado de fintech australiano.

Líderes de la Industria de Fintech de Australia

Afterpay (Block Inc.)

Airwallex

Zip Co

Tyro Payments

Prospa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Banking Circle anunció la adquisición de Australian Settlements Limited, señalando una mayor consolidación en el sector de infraestructura de pagos.

- Diciembre de 2024: Kobble lanzó una nueva plataforma de finanzas integradas en Australia, ampliando las capacidades disponibles para las empresas que integran servicios financieros en sus ofertas.

- Octubre de 2024: Banked adquirió la fintech australiana Waave y se asoció con Chemist Warehouse para lanzar soluciones de Pago por Banco a principios de 2025.

- Marzo de 2024: Deputy alcanzó el estatus de unicornio con una valoración superior a USD 1 mil millones, convirtiéndose en el primer unicornio tecnológico de Australia desde principios de 2022.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado fintech de Australia como el total de ingresos brutos anuales y el valor de transacciones basado en comisiones generado por plataformas de pagos digitales, préstamos digitales, inversión digital, insurtech y neobancos con licencia o pasaporte para atender a residentes australianos, independientemente del domicilio legal. Las plataformas que únicamente proporcionan software de back-office sin custodiar dinero de clientes quedan excluidas de este conjunto de ingresos.

Exclusión del alcance: el hardware de punto de venta, los servicios de TI genéricos para banca central y los honorarios de asesoría profesional quedan fuera de nuestro dimensionamiento.

Descripción general de la segmentación

- Por Propuesta de Servicio

- Pagos Digitales

- Préstamos y Financiamiento Digital

- Inversiones Digitales

- Insurtech

- Neobanca

- Por Usuario Final

- Minorista

- Empresas

- Por Interfaz de Usuario

- Aplicaciones Móviles

- Web / Navegador

- Dispositivos POS / IoT

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con fundadores de agregadores de pagos, ejecutivos de dos bancos de nivel medio que operan neobancos asociados y responsables de cumplimiento normativo de una aseguradora regional que utiliza APIs integradas. Las entrevistas realizadas en Sídney, Melbourne y Brisbane aclararon las tasas de comisión promedio, los límites de intercambio en evolución y los plazos probables de adopción de canales de banca abierta, cubriendo vacíos que los documentos por sí solos no podían cerrar.

Investigación documental

Analizamos datos abiertos de fuentes como la Australian Prudential Regulation Authority, las Estadísticas del Sistema de Pagos del Reserve Bank of Australia, las publicaciones del sandbox regulatorio de la Australian Securities & Investments Commission y los informes de membresía de FinTech Australia. El contexto más amplio provino del OECD Digital Economy Outlook, el World Bank Global Findex y los documentos de comités parlamentarios sobre el Consumer Data Right. Los registros contables de empresas, los prospectos de OPI y artículos seleccionados consultados a través de D&B Hoovers y Dow Jones Factiva aportaron información a nivel de emisor.

Las tablas históricas de volumen de pagos, los registros de penetración de teléfonos inteligentes y los datos de adopción de banda ancha doméstica por estado ayudaron a anclar las tendencias de uso, mientras que los paneles de exportación de Austrade y los datos aduaneros proporcionaron una verificación de los flujos de comisiones transfronterizas. Las fuentes enumeradas ilustran nuestro esfuerzo documental; numerosas referencias públicas y de pago adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente que alinea los valores de pagos al consumidor del Reserve Bank con la penetración estimada de fintech por canal; estos ratios de penetración se derivan de respuestas a encuestas y notas de publicación de esquemas de tarjetas. Las consolidaciones ascendentes selectivas de ingresos de proveedores muestreados (Afterpay, Airwallex, prestamistas digitales locales) actúan como verificación de razonabilidad antes de ajustar los totales. Los principales impulsores del modelo incluyen: tasa de adopción de teléfonos inteligentes, transacciones no en efectivo per cápita, consentimientos activos del Consumer Data Right, demanda de crédito de las PYME y flujos de financiación de capital de riesgo.

Una regresión multivariante que vincula los ingresos con los impulsores anteriores más el crecimiento del PIB proyecta la trayectoria 2026-2030; se aplica suavizado ARIMA donde las series de impulsores son volátiles. Cuando faltan datos de empresas, las brechas se cubren mediante supuestos de tasa de comisión mediana validados con los entrevistados.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a publicaciones independientes de volumen de pagos e informes de Austrac, y luego son revisados por un analista sénior. Los informes se actualizan anualmente, y activamos actualizaciones intermedias cuando eventos materiales, como una nueva resolución sobre intercambio, modifican los insumos clave.

Por qué nuestra línea de base fintech de Australia es confiable

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado con distintas definiciones de ingresos, tasas de conversión o cadencias de actualización, y porque algunas incluyen servicios tecnológicos periféricos que Mordor excluye intencionalmente.

Los principales factores de brecha aquí son la inclusión variable de ingresos por SaaS empresarial, la inflación de cifras mediante el volumen bruto de pagos en lugar de los ingresos netos, y la incorporación de valores de operaciones de adquisición puntuales al tamaño del mercado por parte de otros publicadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,78 B (2025) | ���ϲ����� | - |

| USD 3,72 B (2023) | Regional Consultancy A | excluye neobancos; limitado a subsegmentos de IA y RPA |

| AUD 45 B (2023) | Trade Journal B | cita el sector de servicios financieros completo, no solo los ingresos fintech |

| USD 33,99 B (2033) | Global Consultancy C | utiliza el valor de operaciones futuras y el volumen de pagos proyectado sin deducir comisiones |

En resumen, al anclar nuestro año base a flujos de ingresos verificables y conciliar tanto las perspectivas descendentes como las ascendentes muestreadas, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fintech de Australia?

El tamaño del mercado de fintech de Australia asciende a USD 13,51 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado se expanda a USD 26,85 mil millones para 2031, lo que refleja una CAGR del 14,72%.

¿Qué propuesta de servicio tiene la mayor participación?

Los pagos digitales lideran con el 43,78% de los ingresos de 2025, impulsados por la adopción de pagos sin contacto y móviles.

¿Por qué son importantes los pagos en tiempo real para el crecimiento?

Los sistemas de pago en tiempo real como NPP y PayTo mejoran la liquidez, reducen las comisiones y abren nuevos casos de uso de finanzas integradas, añadiendo un estimado de +2,5% a la CAGR del pronóstico.

¿Cómo influye la regulación en la evolución del fintech en Australia?

Las APIs de banca abierta bajo el Derecho de Datos del Consumidor fomentan las asociaciones entre bancos y fintech, mientras que las nuevas normas de licencias de BNPL elevan los costos de cumplimiento pero mejoran la protección del consumidor.

¿Qué desafíos podrían frenar la expansión del mercado?

El aumento de las primas de seguros cibernéticos y los límites más estrictos de comisiones de BNPL pueden absorber los márgenes y limitar la capacidad de escala de los actores más pequeños.

Última actualización de la página el: