Tamaño y �ʲ����پ������貹����ó�� del Mercado de Neobanking en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neobanking en Europa por ���ϲ�����

Se proyecta que el tamaño del Mercado de Neobanking en Europa sea de USD 3.600 millones en 2025, USD 4.100 millones en 2026, y alcance USD 8.000 millones en 2031, creciendo a una CAGR del 14,20% de 2026 a 2031.

El ciclo de financiación y adopción en 2026 muestra una expansión sostenida a medida que las cohortes más jóvenes se desplazan hacia experiencias bancarias con prioridad móvil que comprimen el tiempo de incorporación, mejoran la transparencia de comisiones y proporcionan conectividad alineada con API en las aplicaciones de uso diario. Los bancos tradicionales continúan renovando sus núcleos heredados, aunque los competidores nativos en la nube iteran más rápido en producto, integran servicios financieros dentro de plataformas de socios y convierten cuentas secundarias en uso primario mediante la profundidad de funcionalidades. Las hojas de ruta de productos se centran ahora en convertir las interacciones habituales con la aplicación en relaciones multiproducto con complementos de ahorro, crédito y protección que respaldan ingresos estables. El equilibrio entre crecimiento y control se ha ajustado a medida que aumentan los riesgos de fraude y los requisitos regulatorios, lo que configura la economía y la disciplina operativa en todo el mercado de neobanking en Europa.

Conclusiones Clave del Informe

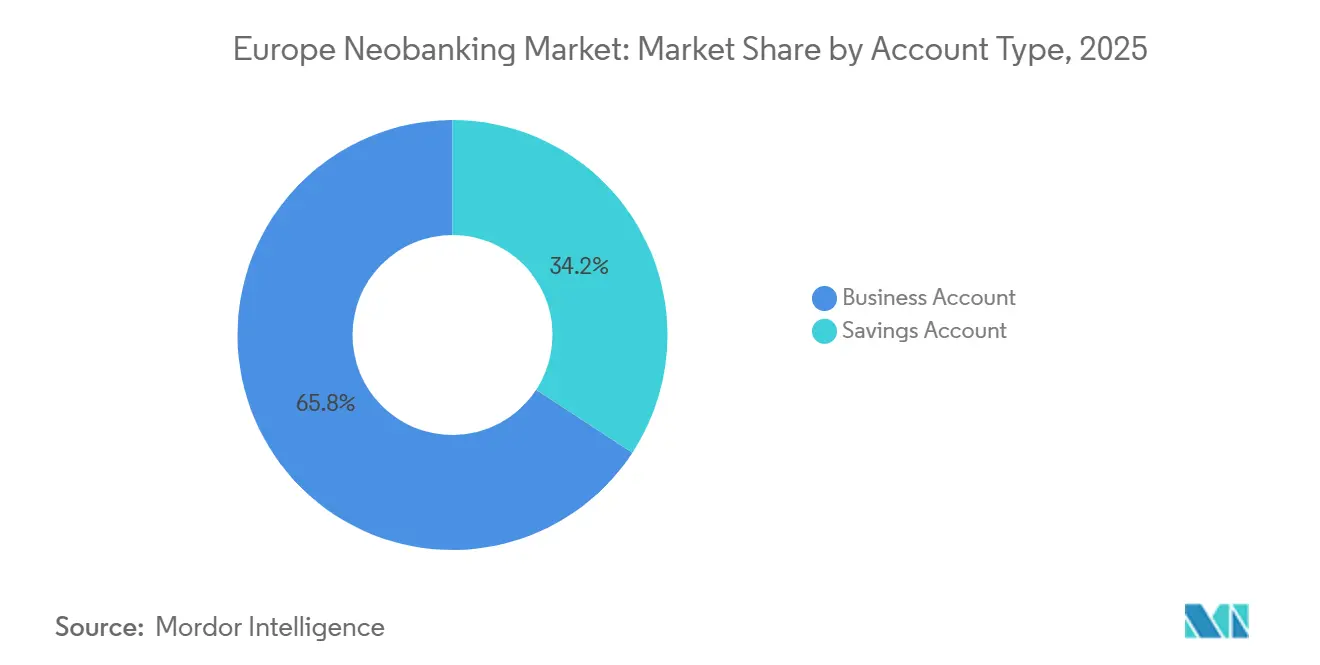

- Por tipo de cuenta, las cuentas empresariales lideraron con el 65,78% de la participación del mercado de neobanking en Europa en 2025, mientras que se proyecta que las cuentas de ahorros se expandan a una CAGR del 41,33% hasta 2031.

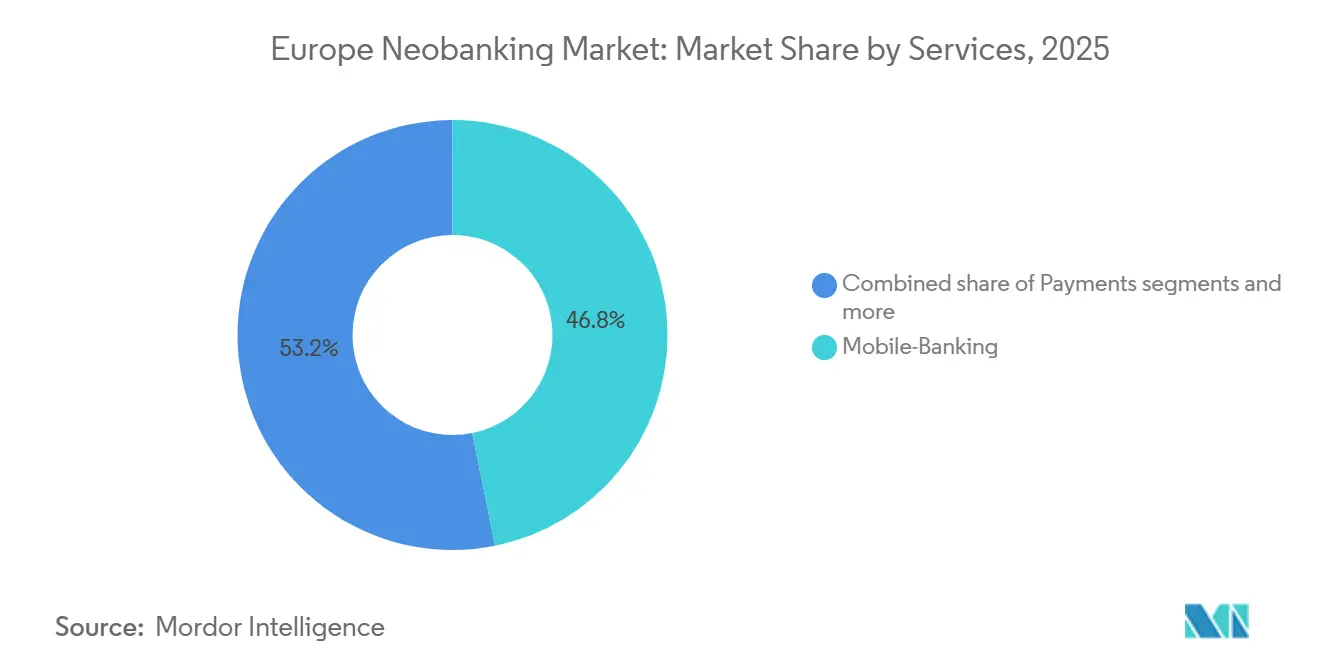

- Por servicios, la banca móvil mantuvo el 46,84% de la participación del mercado de neobanking en Europa en 2025, mientras que se prevé que los préstamos crezcan a una CAGR del 43,13% hasta 2031.

- Por aplicación, el segmento empresarial representó el 68,18% de la participación del mercado de neobanking en Europa en 2025, mientras que se proyecta que el uso personal crezca a una CAGR del 38,44% hasta 2031.

- Por geografía, el Reino Unido concentró el 27,97% de la participación del mercado de neobanking en Europa en 2025, mientras que se prevé que �����貹ñ�� se expanda a una CAGR del 34,43% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Neobanking en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de aplicaciones de banca móvil | + 2.8% | A nivel de la UE, más pronunciado en el Reino Unido, los países nórdicos y �����貹ñ�� | Mediano plazo (2-4 años) |

| Mandatos de PSD2 y banca abierta | + 3.1% | A nivel de la UE y el Reino Unido | Largo plazo (≥ 4 años) |

| Demanda digital prioritaria de millennials y Generación Z | + 2.4% | A nivel de la UE, concentrada en grandes ciudades | Largo plazo (≥ 4 años) |

| SEPA Instantáneo y esquemas nacionales de cuenta a cuenta | + 2.6% | A nivel de la UE, la mayor adopción se da en los Países Bajos, Alemania y Francia | Mediano plazo (2-4 años) |

| Monetización de ingresos por intereses en entorno de tipos al alza | + 1.8% | Núcleo de la zona euro | Corto plazo (≤ 2 años) |

| Canales de finanzas integradas y BaaS | + 1.5% | Reino Unido, Alemania, Francia, Benelux, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Demanda Digital Prioritaria de Millennials y Generación Z

Las encuestas del BCE realizadas en 2024 indicaron que los adultos de entre 18 y 34 años mostraron una intención significativamente mayor de utilizar un euro digital en comparación con la población general, lo que subraya una mayor adopción digital y comodidad con las herramientas financieras exclusivamente en aplicaciones entre las cohortes más jóvenes. El mismo trabajo de encuesta vinculó un mayor nivel educativo y tramos de ingresos más altos con una mayor disposición a utilizar dinero digital de banco central, lo que sugiere que los primeros adoptantes se inclinan hacia demografías que también muestran un mayor interés en las funcionalidades de utilidad de la banca digital. En paralelo, la tracción a nivel empresarial respalda el cambio demográfico, ya que CaixaBank informó que imagin contribuyó significativamente a la captación de nuevos clientes en �����貹ñ�� en 2025 y que la submarca captó una parte visible de las aperturas de cuentas de nómina entre los usuarios más jóvenes [1]CaixaBank, "CaixaBank Gana 390.000 Clientes en �����貹ñ�� Durante 2025," CaixaBank, caixabank.com. Estas dinámicas respaldan conjuntos de funcionalidades específicas como la categorización del gasto, los pagos instantáneos entre particulares y los controles que priorizan la transparencia frente al asesoramiento en sucursal. El efecto de cohorte continúa anclando el crecimiento futuro, reforzando la amplitud de casos de uso en el mercado de neobanking en Europa.

SEPA Instantáneo y Esquemas Nacionales de Cuenta a Cuenta Impulsan la Ventaja en Costes

La adopción de pagos instantáneos en toda Europa mejora la velocidad de liquidación y reduce los costes unitarios de las transferencias de cuenta a cuenta, lo que fortalece la economía de las ofertas con prioridad móvil que se conectan directamente a los sistemas de compensación nacionales y paneuropeos. La disponibilidad en tiempo real y las actualizaciones de estado transparentes son ahora expectativas fundamentales de los clientes para los pagos recurrentes, las transferencias transfronterizas y la conciliación, lo que configura el diseño de las experiencias de producto en toda la región. Los neobancos operan núcleos modernos que pueden enrutar transacciones de cuenta a cuenta con baja latencia y costes marginales mínimos, lo que respalda las propuestas de cero comisiones para consumidores y las herramientas de tesorería empresarial. A medida que el uso de cuenta a cuenta aumenta en el punto de venta y en la facturación por suscripción, la dependencia de la economía tradicional de los esquemas de tarjetas se vuelve menos central en la combinación de ingresos. Estos canales sirven como ventaja estructural para los competidores cuando se combinan con controles de riesgo consistentes y calidad de servicio en todo el mercado de neobanking en Europa.

Monetización de Ingresos por Intereses en Entorno de Tipos al Alza

Los depósitos minoristas son la base de financiación principal para muchas instituciones exclusivamente digitales en Europa, con los esquemas nacionales de garantía que proporcionan cobertura que sustenta la confianza de los clientes en 2026 [2]Parlamento Europeo, "Neobancos en Europa: Informe de Síntesis," Parlamento Europeo, europarl.europa.eu. El ciclo de tipos que alcanzó su punto máximo en 2023 permitió a los bancos que ofrecen depósitos a tipo variable y a plazo ampliar los márgenes de interés neto, y aunque la senda de relajación de 2024 comprimió las betas de depósito, la combinación de cartera y la disciplina de precios respaldaron márgenes resilientes. La prioridad operativa en 2026 es estabilizar la profundidad de los depósitos y dirigir las entradas hacia activos de mayor rendimiento con duración y riesgo aceptables. A medida que las condiciones se normalizan, los competidores utilizan los productos que generan intereses como punto de entrada y luego animan a los clientes a adoptar niveles de suscripción y funcionalidades de patrimonio o seguros que elevan los costes de cambio más allá del tipo de interés por sí solo. Ese enfoque de secuenciación es fundamental para la economía unitaria sostenible en el mercado de neobanking en Europa.

Canales de Ingresos de Finanzas Integradas y BaaS

La banca como servicio permite a los minoristas, proveedores de software y plataformas integrar cuentas, tarjetas, pagos transfronterizos y préstamos bajo sus propias marcas, apoyándose en proveedores con licencia para el cumplimiento normativo y la infraestructura. Wise informó que las asociaciones con plataformas representan ahora una parte mensurable del volumen transfronterizo total, y continúa integrando infraestructura multidivisa en los ecosistemas de socios, lo que subraya la demanda de servicios financieros modulares en toda Europa [3]Wise plc, "Resultados del Primer Semestre del Ejercicio Fiscal 26," Wise plc, wise.com. El modelo comercial combina comisiones por transacción, suscripciones de plataforma vinculadas a la carga de API e ingresos compartidos sobre diferenciales de crédito o divisas, lo que diversifica los ingresos más allá de los depósitos y transferencias de consumidores básicos. Los requisitos de capital y las normas de ponderación de riesgo siguen configurando el alcance de la actividad en balance, especialmente cuando los socios de BaaS introducen exposición crediticia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los límites de comisiones de intercambio de la UE comprimen los márgenes | - 1.6% | A nivel de la UE, más agudo en los mercados dependientes de tarjetas | Largo plazo (≥ 4 años) |

| Mayor carga de cumplimiento en materia de AML y KYC | - 1.3% | A nivel de la UE, intensificándose con el nuevo régimen | Mediano plazo (2-4 años) |

| Los picos de fraude y falsos positivos erosionan la confianza | - 0.9% | A nivel de la UE, con mayor exposición en determinados corredores | Corto plazo (≤ 2 años) |

| El estatus de cuenta secundaria limita la profundidad de los depósitos | - 1.2% | Núcleo de la zona euro, donde la amplitud de producto es limitada | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mayor Carga de Cumplimiento en Materia de AML y KYC

Las instituciones financieras europeas continúan invirtiendo fuertemente en controles contra delitos financieros, con datos del sector que muestran presupuestos materiales asignados a los procesos de KYC, la recopilación de documentación y las revisiones periódicas en 2025, lo que puede ralentizar la incorporación y aumentar los costes fijos para los competidores digitales. La modernización tecnológica genera una carga adicional, con costes de proyecto reportados para soluciones de informes de AML que rondan los USD 1,2 millones utilizando la infraestructura existente o USD 1,0 millones para enfoques de inteligencia artificial internos en 2025, cifras que configuran las prioridades de inversión para los bancos en fase de crecimiento. El régimen actualizado de AML y CFT de Europa establece expectativas supervisoras más claras y fechas de implementación inamovibles hasta 2027, que requieren personal reforzado, monitoreo continuo y capacidades de documentación. A medida que estos requisitos se amplían, los neobancos deben preservar la incorporación instantánea mientras cumplen con estándares de verificación y monitoreo más estrictos que tensionan los modelos operativos. Esta presión eleva la necesidad de automatización y canalizaciones de datos bien gobernadas en el mercado de neobanking en Europa.

El Estatus de Cuenta Secundaria Limita la Profundidad de los Depósitos

La investigación de consumidores del BCE muestra que en 2024, muchos usuarios asignarían una pequeña proporción de un nuevo ingreso inesperado al dinero digital de banco central y que calibrarían sus tenencias principalmente en función de las necesidades de gasto mensual, lo que refleja patrones de comportamiento en las cuentas basadas en aplicaciones. Las mismas encuestas indican una preferencia por precargar las carteras con saldos limitados, recargando desde las cuentas corrientes principales solo cuando sea necesario, lo que limita la profundidad de los depósitos para los proveedores exclusivamente móviles. El análisis del Parlamento Europeo advierte que las bases de depósitos concentradas en canales digitales podrían ser más propensas a la fuga durante períodos de tensión, ya que las relaciones con los clientes son menos personales y más sensibles al precio en un contexto de multibanca. Ese riesgo refuerza la necesidad estratégica de amplitud de producto en hipotecas, pensiones e inversiones, idealmente entregadas en la aplicación a través de licencias o asociaciones. Los bancos que trasladen a los usuarios de la utilidad secundaria a la relación primaria mantendrán saldos más profundos y ciclos de vida más largos en el mercado de neobanking europeo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cuenta: Las Cuentas Empresariales Anclan la �ʲ����پ������貹����ó��, las Cuentas de Ahorros se Disparan

Las cuentas empresariales lideraron el segmento con una participación del 65,78% en 2025, marcando la pauta para la gestión de tesorería, el control de gastos y las necesidades multidivisa de las pymes que dependen de integraciones fluidas con herramientas de contabilidad y facturación. Los usuarios empresariales exhiben una menor tasa de abandono debido a los flujos de trabajo integrados como la emisión de tarjetas, los controles y la conciliación, que son costosos de cambiar, y esto sustenta depósitos estables y potencial de venta cruzada. La investigación centrada en el Reino Unido destacó contribuciones mensurables al PIB procedentes de los préstamos de los competidores en 2024, y un banco reportó un impacto de USD 6.800 millones (GBP 5.800 millones), lo que refleja el papel más amplio de los canales digitales en la financiación de pymes dentro del mercado de neobanking en Europa. A medida que las empresas estandarizan la banca con prioridad móvil para cuentas por pagar, cuentas por cobrar y gastos de empleados, la industria de neobanking en Europa utiliza modelos de suscripción escalonados para agrupar servicios de tesorería con análisis y soporte dedicado. Las inversiones continuas en seguridad, portabilidad de datos y herramientas de cumplimiento mantienen las cuentas empresariales como elemento central del mercado de neobanking en Europa.

Se prevé que las cuentas de ahorros se expandan a una CAGR del 41,33% de 2026 a 2031, lo que refleja la sensibilidad a los tipos de interés y la transparencia impulsada por las aplicaciones que atraen entradas de depósitos hacia productos de acceso instantáneo y a plazo. Las divulgaciones bancarias en 2025 destacaron un crecimiento acelerado de los depósitos para los proveedores nativos digitales a medida que los clientes buscaban rendimiento y productos fáciles de gestionar, y una institución del Reino Unido reportó USD 6.200 millones (GBP 5.300 millones) en saldos de ahorro a fin de año, reforzando el atractivo de las funcionalidades de ahorro con prioridad móvil. A medida que el descubrimiento de precios mejora a través de las herramientas de finanzas abiertas, los consumidores responden más rápido a los cambios de tipos, lo que fortalece el papel de los motores de precios ágiles en la retención. Las estrategias de lanzamiento de productos posicionan las cuentas que generan intereses como punto de entrada y luego superponen herramientas de presupuesto, bóvedas y opciones de inversión para ampliar el compromiso. Esta secuencia respalda la monetización basada en préstamos mientras mantiene la confianza necesaria para asegurar depósitos más profundos dentro del mercado de neobanking en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicios: La Banca Móvil Lidera, los �ʰ�é���ٲ����Dz� Aceleran la Diversificación de Ingresos

La banca móvil capturó el 46,84% de la participación del segmento de servicios en 2025 y sigue siendo la interfaz principal a través de la cual los clientes acceden a pagos, transferencias, ahorros y crédito. Los datos de uso europeo más amplios mostraron que la proporción del uso en línea y móvil para la banca rutinaria aumentó significativamente hasta 2024, lo que apunta a un compromiso sostenido con los canales digitales hasta 2026. A medida que las notificaciones instantáneas y la compensación casi en tiempo real se normalizan, los clientes esperan que los saldos, los análisis y los flujos de trabajo de disputas operen dentro de la aplicación con una fricción mínima. Los pagos y las transferencias retienen valor de utilidad, mientras que la funcionalidad transfronteriza se diferencia en función de la transparencia y los tipos entregados. Con la fidelización a la plataforma en aumento, la banca móvil sigue siendo la funcionalidad ancla en la industria de neobanking en Europa y continúa impulsando la captación y retención en el mercado de neobanking en Europa.

Se proyecta que los servicios de préstamos crezcan a una CAGR del 43,13% hasta 2031, lo que refleja un giro hacia la intermediación en balance que complementa los ingresos basados en comisiones. Un proveedor enfocado en pymes reveló que sus Servicios de Crédito para Socios se aproximaron a USD 2.700 millones (GBP 2.000 millones) en préstamos acumulados en múltiples mercados europeos a finales de 2025, ilustrando cómo las finanzas integradas pueden convertir datos de transacciones en soluciones de capital de trabajo para pequeñas empresas. La infraestructura de pagos transfronterizos también respalda la originación de crédito para autónomos y exportadores, y Wise reportó un fuerte crecimiento en clientes y volumen transfronterizo, reforzando el beneficio de la escala en la entrega de flujos de bajo coste. La integración de análisis de asequibilidad a partir de datos abiertos, una suscripción más rápida y herramientas de reembolso flexibles es ahora una expectativa estándar. Una gobernanza sólida, precios transparentes y seguridad de los datos seguirán siendo la base para el crecimiento impulsado por préstamos dentro del mercado de neobanking en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento Empresarial Domina, el Personal Crece Más Rápido

Las aplicaciones empresariales representaron el 68,18% del uso en 2025, ancladas por los responsables financieros que requieren cuentas multidivisa, controles granulares y conciliación en tiempo real que se integra con plataformas de ERP y gastos. Las plataformas de gestión de gastos ilustran el valor de las tarjetas programables, las aprobaciones basadas en políticas y la captura automatizada de recibos para las empresas del mercado medio que desean visibilidad centralizada y control descentralizado. A medida que las empresas estandarizan las herramientas móviles para la tesorería y las cuentas por pagar, el mercado de neobanking en Europa se beneficia de la retención impulsada por contratos y los flujos de trabajo integrados que elevan los costes de cambio. La industria de neobanking en Europa ha puesto énfasis en la portabilidad de datos y los registros listos para auditoría, lo que mejora la confianza de los clientes en el cumplimiento y la elaboración de informes. La demanda empresarial continuará reforzando la amplitud de la plataforma y la calidad del servicio en el mercado de neobanking en Europa.

Se proyecta que las aplicaciones personales crezcan a una CAGR del 38,44% hasta 2031, respaldadas por cohortes más jóvenes que ahora esperan incorporación móvil, pagos instantáneos, herramientas de presupuesto y alertas empaquetadas en una sola aplicación. Las submarcas digitales dentro de los bancos universales muestran el potencial de incorporar nuevos usuarios bancarios a escala, ya que la oferta exclusivamente en aplicación de un banco europeo superó los 800.000 usuarios a finales de 2024 en Italia y apuntaba a 1 millón para 2026, lo que ayuda a la entidad matriz a realizar ventas cruzadas de hipotecas e inversiones a lo largo del tiempo [4]BBVA, "BBVA Italia Amplía su Oferta de Inversión y �ʰ�é���ٲ����Dz� para Alcanzar un Millón de Clientes en 2026," BBVA, bbva.com. En �����貹ñ��, CaixaBank informó que su marca imagin contribuyó significativamente a las altas netas de clientes en 2025 y ganó una parte visible de las cuentas de nómina entre los usuarios más jóvenes, un resultado que señala la confianza basada en la marca en los servicios digitales. A medida que aumentan la formación de hogares y el poder adquisitivo, los clientes buscan financiación para la vivienda, inversiones y funcionalidades familiares en el mismo entorno digital. Este es el punto de inflexión donde las cuentas secundarias pueden transitar hacia relaciones primarias en el mercado de neobanking en Europa.

Análisis Geográfico

El Reino Unido representó el 27,97% del tamaño del mercado de neobanking en Europa en 2025, respaldado por un entorno de política que fomenta el intercambio seguro de datos y la iniciación de pagos bajo una sólida supervisión regulatoria. La financiación de pymes liderada por competidores ha sido material para la economía en general, y un prestamista estimó un impacto en el PIB de USD 7.800 millones (5.800 millones) en 2024, lo que refleja cómo los canales digitales apoyan a las empresas más pequeñas con crédito específico y herramientas de capital de trabajo. El ecosistema de tecnología financiera del Reino Unido sigue orientado a la exportación y capitalizado para perseguir el crecimiento en múltiples países hasta 2026. Los actores de escala están diversificándose hacia cuentas empresariales, inversiones y servicios de viaje, lo que amplía el compromiso y la estabilidad de los ingresos a lo largo de los ciclos. Con una mayor familiaridad de los clientes y una densa red de socios, el Reino Unido sigue siendo una geografía ancla en el mercado de neobanking en Europa.

Se prevé que �����貹ñ�� lidere el crecimiento con una CAGR del 34,43% de 2026 a 2031, sustentada por un sólido canal de ofertas con prioridad móvil de grupos bancarios establecidos y competidores independientes. CaixaBank informó que imagin contribuyó significativamente al crecimiento neto de nuevos clientes en 2025, al tiempo que ganó una parte visible de las aperturas de cuentas de nómina entre las cohortes más jóvenes, lo que demuestra una captación eficiente de clientes a escala. La amplitud de la plataforma, las integraciones de estilo de vida y las funcionalidades sin comisiones están ayudando a las marcas digitales a capturar roles de cuenta primaria para los usuarios más jóvenes. Con la modernización de los pagos y la mejora de las competencias digitales, los proveedores pueden expandirse desde la utilidad transaccional hacia relaciones multiproducto. Estos elementos sientan las bases para una expansión duradera dentro del mercado de neobanking en Europa.

Alemania continúa albergando uno de los mayores ecosistemas de tecnología financiera de Europa con un espectro completo de especialistas en pagos, banca e infraestructura, respaldado por una agenda nacional de comercio e inversión que sigue la expansión del sector. La coherencia regulatoria y la resiliencia operativa siguen siendo prioridades tanto para los actores establecidos como para los competidores en 2026, con un enfoque en los controles de riesgo que escalan al ritmo del crecimiento de los clientes. Los países nórdicos, Benelux, Francia e Italia continúan diversificando la demanda, cada uno con matices nacionales en la adopción de pagos instantáneos y datos abiertos. Las divulgaciones de las empresas señalan impulso en transferencias transfronterizas, productos de ahorro y financiación de pymes. Con alrededor de 60 bancos exclusivamente digitales activos en la zona euro a finales de 2024 y una parte mensurable de los activos bancarios en canales digitales, los proveedores tienen una plataforma para escalar el compromiso multiproducto hasta 2031 en el mercado de neobanking en Europa.

Panorama Competitivo

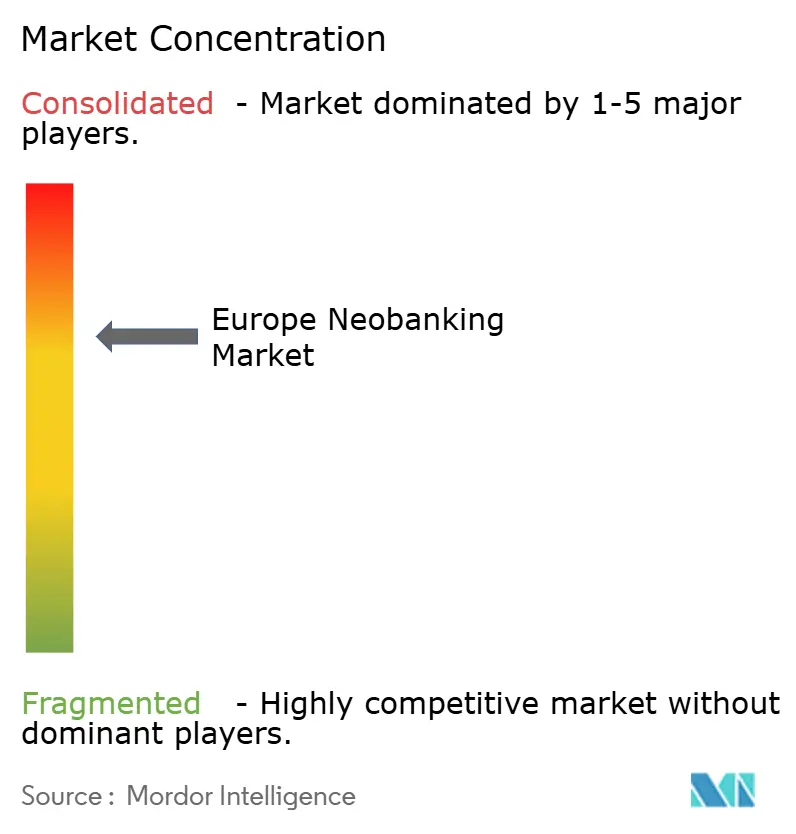

El campo competitivo muestra una fragmentación moderada en 2026, y el mercado de neobanking en Europa respalda modelos especializados que pueden escalar sin una competencia agresiva de precios en productos idénticos. Revolut completó una venta de acciones en noviembre de 2025 a una valoración de USD 75.000 millones, citando un fuerte crecimiento de ingresos y beneficios en 2024 mientras añade funcionalidades de trading, viajes y seguros junto con pagos y cuentas empresariales, lo que demuestra el potencial de monetización de un modelo multiproducto. La amplitud del producto y el alcance geográfico continúan impulsando la economía unitaria a medida que las cohortes adoptan más servicios con el tiempo. Los mayores proveedores están demostrando que la diversificación y el apalancamiento operativo pueden respaldar la expansión a lo largo de los ciclos. Estas dinámicas marcan la pauta para la asignación de capital y la secuenciación de productos en el mercado de neobanking en Europa.

La infraestructura transfronteriza sigue siendo un diferenciador para los actores escalables, y Wise reportó fuertes ganancias en clientes, saldos y volúmenes durante el tercer trimestre del ejercicio fiscal 26, al tiempo que avanzaba en permisos regulados en nuevas geografías, lo que amplía la red de socios que integran sus capacidades multidivisa. N26 continuó su evolución de gobernanza con una transición de liderazgo anunciada en diciembre de 2025 y completó previamente una transformación legal en Sociedad Europea en enero de 2025, movimientos que alinean a la organización con una expansión a largo plazo en múltiples países. Estos pasos enfatizan la institucionalización, que es esencial para escalar operaciones resilientes en el mercado de neobanking en Europa.

Los especialistas continúan ampliando el alcance de productos y geografías. Tide reportó avances materiales en 2025 en volúmenes de financiación y préstamos mientras se expandía a nuevos mercados de la UE para servicios de pymes, reforzando las estrategias de crédito integrado dentro de las cuentas digitales. Lunar recaudó USD 54,1 millones (EUR 46 millones) en enero de 2026 para respaldar la expansión nórdica y los esfuerzos de rentabilidad, lo que subraya la convicción continua de los inversores en estrategias regionales enfocadas. Los neobancos también están ampliando las funcionalidades familiares y las ofertas para jóvenes para anclar relaciones de por vida, como se vio en los nuevos lanzamientos de productos a principios de 2026. En conjunto, estos movimientos destacan la ampliación constante de los casos de uso abordables en el mercado de neobanking en Europa.

Líderes de la Industria de Neobanking en Europa

Revolut

Starling Bank

Monzo Bank Ltd

N26 GmbH

Wise plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Lunar obtuvo USD 54,1 millones (EUR 46,0 millones) para acelerar la expansión nórdica, escalar las operaciones de banca empresarial y mejorar sus ofertas de préstamos, reforzando su posición como banco desafiante líder en la región.

- Enero de 2024: N26 lanzó "N26 para menores de 18 años", su primera oferta familiar con una tarjeta de débito para niños de 7 a 17 años, dirigida a padres millennials que buscan herramientas de educación financiera digital y controles de gasto parental dentro de un ecosistema de cuenta doméstica unificado. El conjunto de funcionalidades incluye límites de gasto y visibilidad para los tutores. El lanzamiento amplía la cobertura de la relación a todos los miembros del hogar.

- Diciembre de 2025: Wise recibió aprobación condicional del Banco de la Reserva de Sudáfrica para operar como Distribuidor Autorizado de Categoría 2 con Autoridad Limitada, marcando la primera aprobación regulatoria de Wise en África y extendiendo su red de pagos transfronterizos a los mercados del África Subsahariana. La empresa señaló que la aprobación permitiría ampliar los servicios en el futuro, sujeto a condiciones finales. El movimiento muestra una diversificación geográfica continua de los permisos regulados.

- Noviembre de 2025: N26 amplió su cartera de productos lanzando préstamos personales para clientes en �����貹ñ��, diversificando los ingresos más allá de las comisiones de intercambio y suscripción mediante préstamos en balance financiados por entradas de depósitos y suscritos a través de análisis de datos de transacciones de banca abierta. El lanzamiento avanza en el cambio hacia flujos de ingresos basados en intereses. También responde a la demanda de crédito personal flexible dentro de la aplicación.

Alcance del Informe del Mercado de Neobanking en Europa

La neobanca hace referencia a los proveedores de servicios financieros exclusivamente digitales que operan únicamente en línea sin sucursales físicas. Estas entidades de tecnología financiera, también conocidas como bancos desafiantes, ofrecen servicios como gestión de cuentas, pagos y préstamos a través de aplicaciones móviles, proporcionando una alternativa rentable, eficiente y fluida a la banca tradicional.

El informe del mercado de neobanking en Europa está segmentado por tipo de cuenta (cuenta empresarial, cuenta de ahorros), servicios (banca móvil, pagos, transferencias de dinero, cuenta de ahorros, préstamos, otros), aplicación (personal, empresarial, otra aplicación) y geografía (Reino Unido, Alemania, Francia, �����貹ñ��, Italia, BENELUX, NÓRDICOS, resto de Europa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cuenta Empresarial |

| Cuenta de Ahorros |

| Banca Móvil |

| Pagos |

| Transferencias de Dinero |

| Cuenta de Ahorros |

| �ʰ�é���ٲ����Dz� |

| Otros |

| Personal |

| Empresarial |

| Otra Aplicación |

| Reino Unido |

| Alemania |

| Francia |

| �����貹ñ�� |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Cuenta | Cuenta Empresarial |

| Cuenta de Ahorros | |

| Por Servicios | Banca Móvil |

| Pagos | |

| Transferencias de Dinero | |

| Cuenta de Ahorros | |

| �ʰ�é���ٲ����Dz� | |

| Otros | |

| Por Aplicación | Personal |

| Empresarial | |

| Otra Aplicación | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de neobanking en Europa hasta 2031?

Se proyecta que el mercado de neobanking en Europa crezca de USD 4.100 millones en 2026 a USD 8.000 millones en 2031 a una CAGR del 14,2%, respaldado por la adopción con prioridad móvil y un acceso más amplio a datos de finanzas abiertas.

¿Qué aplicación de cliente se está expandiendo más rápido en Europa?

Las aplicaciones de uso personal avanzan más rápido con una CAGR proyectada del 38,44% hasta 2031, impulsadas por la incorporación móvil, los pagos instantáneos y el desplazamiento de las cohortes más jóvenes hacia la banca primaria basada en aplicaciones.

¿Qué líneas de servicio lideran y cuáles escalan más rápidamente?

La banca móvil lidera con una participación del 46,84% del segmento en 2025, mientras que se proyecta que los préstamos registren el mayor crecimiento con una CAGR del 43,13% hasta 2031 a medida que los proveedores se diversifican hacia productos en balance.

¿Cuáles son las principales restricciones a la rentabilidad de los neobancos europeos?

Los límites de comisiones de intercambio reducen los ingresos basados en tarjetas, mientras que las obligaciones de AML y KYC, las pérdidas por fraude y los falsos positivos, y el comportamiento de las cuentas secundarias elevan los costes y limitan la profundidad de los depósitos en 2026.

¿Qué geografías son más importantes para la expansión?

El Reino Unido lidera por participación con el 27,97% en 2025, mientras que se espera que �����貹ñ�� lidere por crecimiento con una CAGR del 34,43% durante 2026 a 2031, lo que refleja un fuerte impulso de las marcas digitales y el avance de los datos abiertos.

¿Cómo están fortaleciendo sus posiciones los actores líderes?

Los proveedores de escala están añadiendo productos y licencias y persiguiendo asociaciones, como se observa en la venta de acciones de Revolut en 2025, los avances regulatorios y el crecimiento de la red de Wise, las actualizaciones de gobernanza de N26, y las expansiones de capital y préstamos de Lunar y Tide.

Última actualización de la página el: