Tamaño y cuota del mercado de servicios de compra ahora paga después de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

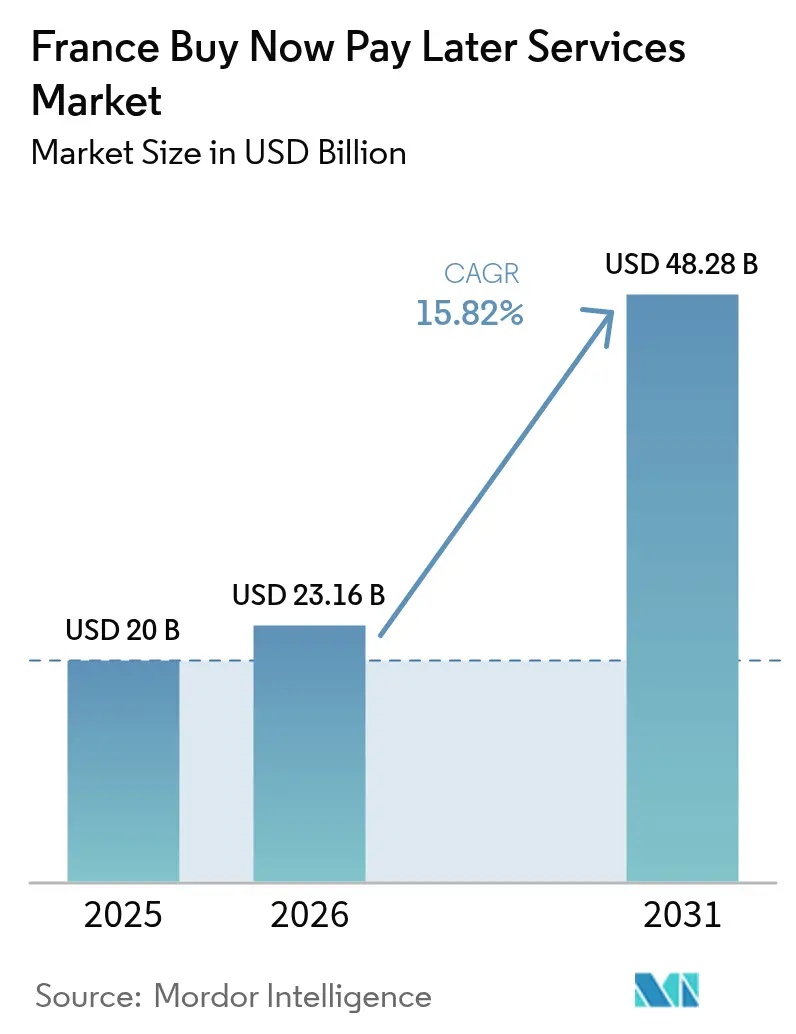

| Tamaño del mercado en el año base (2025) | 20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.82% CAGR |

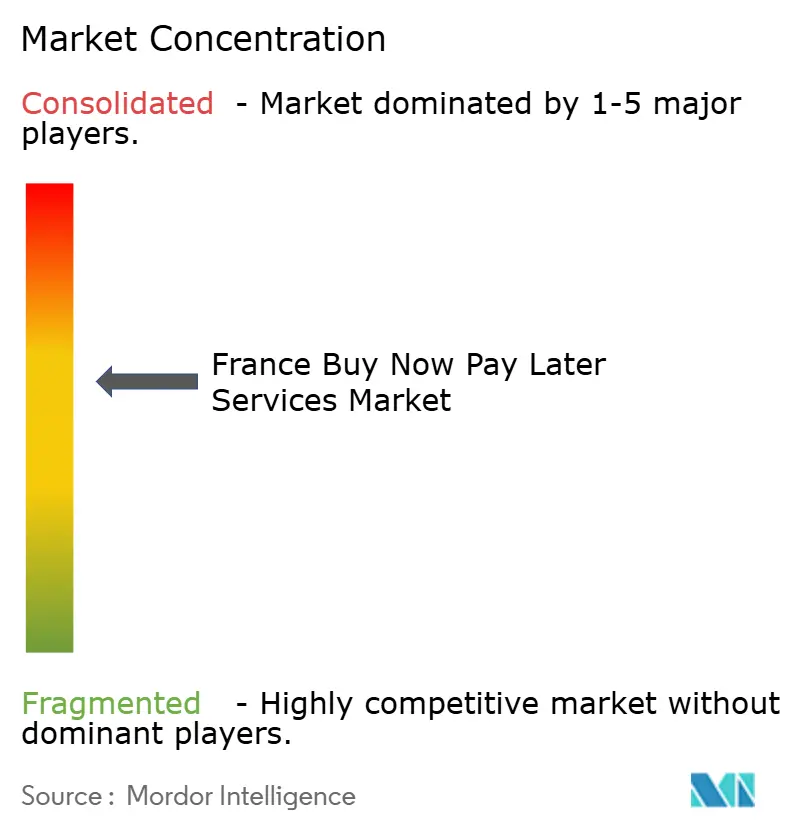

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de compra ahora paga después de Francia por ���ϲ�����

El tamaño del mercado de servicios BNPL de Francia se valoró en USD 20.000 millones en 2025 y se estima que crecerá desde USD 23.160 millones en 2026 hasta alcanzar los USD 48.280 millones en 2031, a una CAGR del 15,82% durante el período de previsión (2026-2031). La expansión se sustenta en cinco pilares: comerciantes que buscan una aceptación más económica tras los límites de las tasas de intercambio, consumidores que gestionan presupuestos domésticos ajustados, infraestructuras de pago instantáneo que reducen los costes de financiación, grandes marketplaces que integran APIs de BNPL y bancos que escalan el crédito de bajo coste respaldado en sus balances. La competencia sigue siendo intensa, ya que las fintechs perfeccionan sus modelos de análisis de riesgo, mientras los bancos establecidos realizan ventas cruzadas entre sus titulares de tarjetas. La regulación añade complejidad; el cumplimiento de la CCD2 obliga a verificaciones de crédito más completas que elevan los costes, aunque debería mejorar la confianza en los proveedores a largo plazo. Las actualizaciones tecnológicas —tokenización de Carte Bancaire, autenticación biométrica e implementaciones en aplicaciones móviles— están reduciendo el fraude e impulsando la conversión en el proceso de pago. Los neobbancos llegan a los nativos digitales, mientras que las presiones del coste de vida extienden el BNPL hacia categorías semiesenciales, manteniendo la demanda resiliente a lo largo de los ciclos económicos.

Conclusiones clave del informe

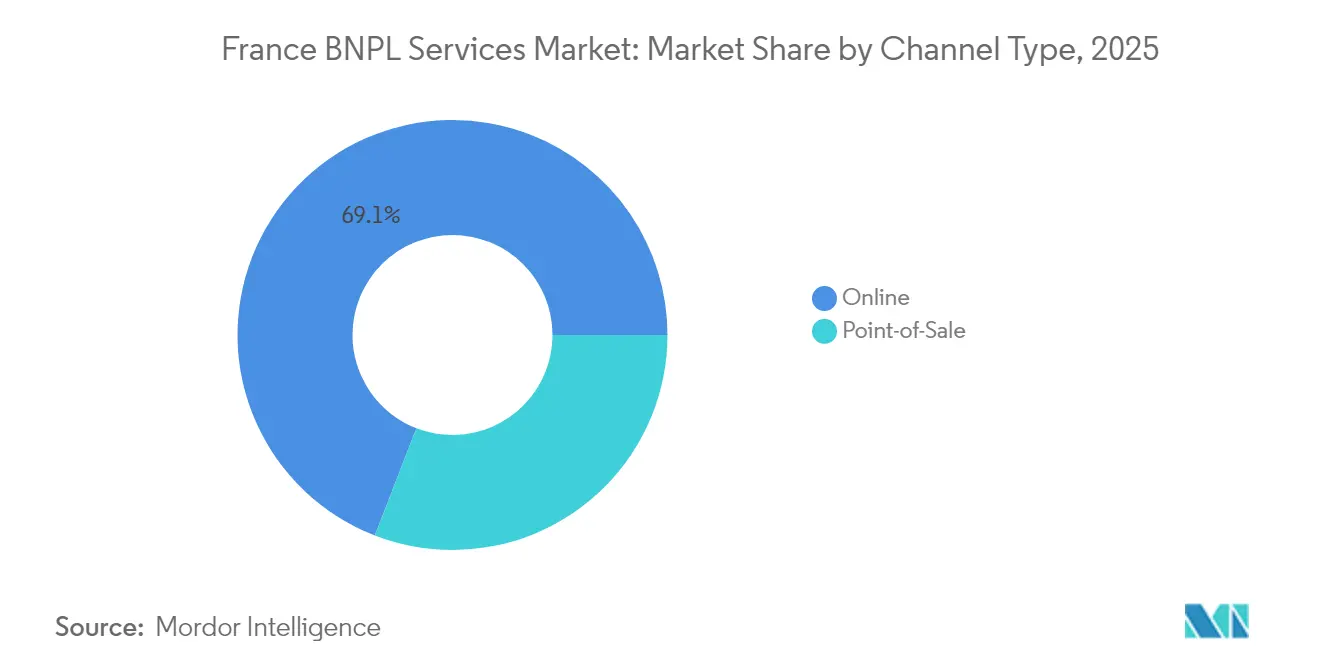

- Por canal, el pago en línea concentró el 69,12% de la cuota del mercado de servicios BNPL de Francia en 2025, mientras que las soluciones en tienda física se proyectan para expandirse a una CAGR del 17,6% hasta 2031.

- Por sector de uso final, la moda e indumentaria lideró con el 32,10% de la cuota del mercado de servicios BNPL de Francia en 2025; se prevé que los viajes y el ocio crezcan a una CAGR del 18,55% hasta 2031.

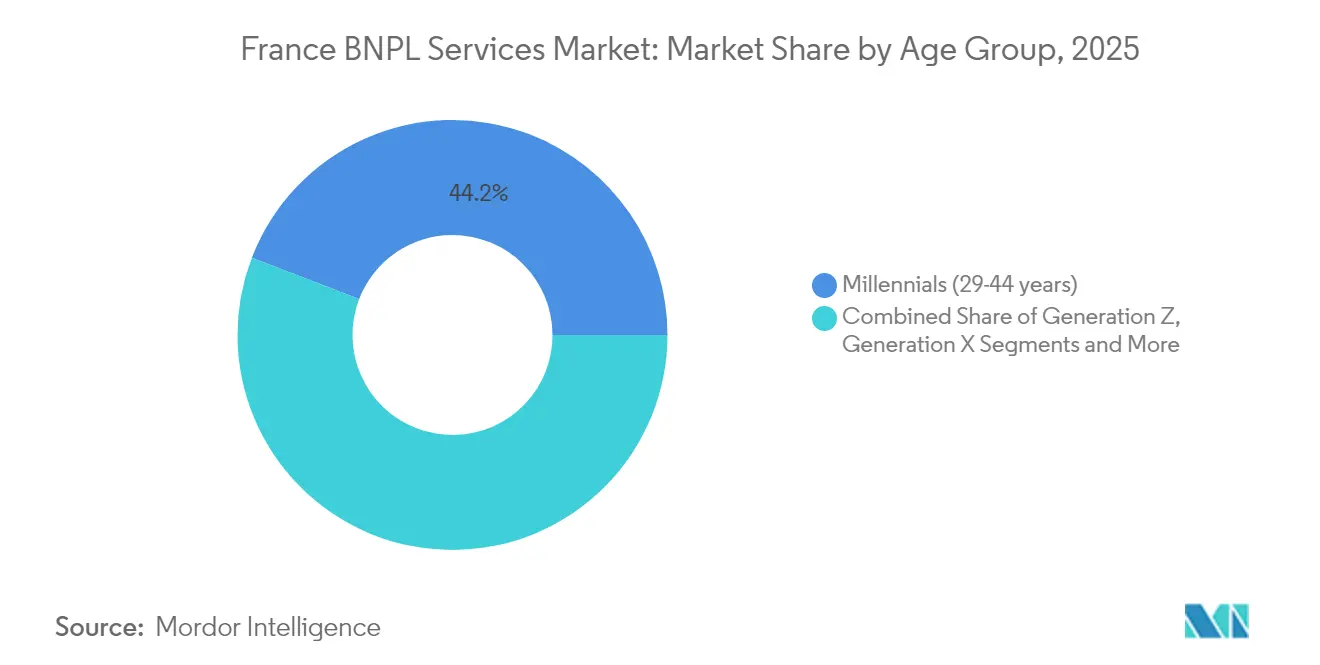

- Por grupo de edad, los millennials captaron el 44,15% del tamaño del mercado de servicios BNPL de Francia en 2025; la Generación Z registra la CAGR más rápida del 18,92%.

- Por tipo de proveedor, los especialistas fintech mantuvieron el 59,45% de la cuota del tamaño del mercado de servicios BNPL de Francia en 2025; se espera que registren la CAGR más alta del 17,25% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servicios de compra ahora paga después de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presión del coste de vida que impulsa la demanda de crédito sin intereses a corto plazo | +4.0% | Nacional, más intensa en zonas urbanas | Corto plazo (≤ 2 años) |

| Integración de APIs de BNPL por parte de los principales marketplaces franceses (Cdiscount, La Redoute) | +3.3% | Francia, concentrado en grandes centros de comercio electrónico | Corto plazo (≤ 2 años) |

| Implementación de BNPL en aplicaciones de neobbancos (Lydia, Nickel) | +3.4% | Nacional, demografías con alta adopción tecnológica | Medio plazo (2-4 años) |

| Endurecimiento de los límites de tasas de intercambio que impulsa la adopción de BNPL por parte de los comerciantes | +2.7% | Francia con efectos secundarios en toda la UE | Medio plazo (2-4 años) |

| Expansión de la tokenización de comercio electrónico de Carte Bancaire | +2.2% | Francia, principalmente en centros urbanos | Corto plazo (≤ 2 años) |

| Infraestructuras de pago instantáneo del BCE/BdF (TIPS) que mejoran la liquidez de los proveedores | +2.5% | Francia y la eurozona | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La presión del coste de vida impulsa la demanda

La inflación elevada mantiene los presupuestos de los hogares franceses bajo presión en 2025, convirtiendo los plazos sin intereses en una necesidad más que en una novedad. BNP Paribas registró un uso europeo del 43% en 2024, un incremento del 22% respecto a 2023, mientras que Capgemini evidenció una adopción del 70% entre los compradores franceses. Floa detectó un aumento del 34% en la utilización de BNPL para alimentación y suministros. La repetición de uso alarga el ciclo de vida del cliente y eleva su valor de vida útil, incluso cuando el importe medio de los pedidos desciende. Los comerciantes de alimentación, farmacia y suministros presentan ahora el BNPL junto a las tarjetas, consolidando su estatus de solución generalizada. Los datos del Banque de France indican que los impagos se mantienen en niveles manejables gracias a una suscripción más estricta y basada en datos.

Integración de APIs de BNPL por parte de los principales marketplaces franceses

Cdiscount y La Redoute estandarizaron las APIs de BNPL en 2024, simplificando la incorporación de 15.000 comerciantes. Mollie atribuye a esta implementación el incremento de la disponibilidad de BNPL hasta el 42% de los compradores en línea franceses, frente al 28% en 2022. Los tiempos de integración se redujeron un 60%, abriendo sectores más amplios como ferretería y cosmética. Worldline informa de que las cestas tokenizadas de BNPL superan entre un 20% y un 25% a sus equivalentes con tarjeta. Los proveedores también recopilan datos más ricos, mejorando la calificación de riesgo y permitiendo planes de pago personalizados.

Implementación de BNPL en aplicaciones de neobbancos que amplían el alcance

Lydia y Nickel integran los pagos a plazos en las aplicaciones bancarias cotidianas, ofreciendo a 8 millones de usuarios un acceso al crédito con un solo clic. Lydia señala que el 38% de sus clientes activó el BNPL en los primeros seis meses, reduciendo el coste de adquisición en un 62%. Los datos propietarios de las cuentas corrientes reducen a la mitad los indicadores de fraude y recortan las tasas de impago un 40% respecto a la media del mercado. Los neobbancos también atienden a regiones con baja bancarización y penetración limitada de tarjetas, ampliando la inclusión financiera y añadiendo un impulso sostenido del 3,4% al crecimiento del mercado de servicios BNPL de Francia hasta 2029.

El endurecimiento de los límites de tasas de intercambio impulsa la adopción por parte de los comerciantes

Los límites aplicables en toda la UE fijan las comisiones de las tarjetas de crédito en el 0,3% y las de débito en el 0,2%, reduciendo los márgenes de los adquirentes. El BNPL cobra alrededor del 4%; sin embargo, los comerciantes siguen beneficiándose porque la conversión aumenta un 30% y el valor medio de la cesta sube un 45%, según BNP Paribas. Los minoristas de tamaño medio que antes rechazaban los costes de las tarjetas ahora consideran el BNPL como un motor de crecimiento, especialmente en electrónica y artículos para el hogar.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transposición de la CCD2 de la UE que eleva los costes de cumplimiento | -2.0% | Francia y la UE | Medio plazo (2-4 años) |

| Elevadas tasas de impago en segmentos subprime | -2.3% | Nacional, regiones con dificultades económicas | Corto plazo (≤ 2 años) |

| Aplicación de la normativa de privacidad de datos de la CNIL que limita los datos para la calificación de riesgo | -1.6% | Francia, mayor impacto en proveedores transfronterizos | Medio plazo (2-4 años) |

| Escrutinio de la ACPR sobre la adecuación del capital para entidades no bancarias | -1.3% | Francia, particularmente las fintechs | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La transposición de la CCD2 de la UE está elevando los costes de cumplimiento

La CCD2, cuya transposición al ordenamiento jurídico francés está prevista para noviembre de 2025, establece verificaciones de crédito más estrictas y obligaciones de divulgación. Hogan Lovells destaca la eliminación de los umbrales mínimos de préstamo y los límites de los plazos de reembolso a 50 días. Oliver Wyman prevé una inflación de costes del 15-20% para los proveedores de menor tamaño. La carga de cumplimiento podría forzar la consolidación, reduciendo la diversidad de proveedores aunque mejorando la transparencia.

Elevadas tasas de impago en segmentos subprime

Los impagos agregados de BNPL se mantienen cerca del 2,1%, pero Rothschild & Co. y la EBA advierten de un estrés creciente en las regiones de menor renta[1]Autoridad Bancaria Europea, "Informe de evaluación de riesgos 2024," eba.europa.eu. Los modelos de la OCDE muestran que una suscripción más estricta podría excluir entre el 18% y el 22% de los solicitantes[2]OCDE, "Monitor de riesgo en finanzas de consumo 2024," oecd.org. Los proveedores han reforzado sus modelos de calificación, añadiendo depósitos iniciales y plazos más cortos, lo que reduce el universo de clientes potenciales y detrae una parte de la CAGR del mercado de servicios BNPL de Francia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por canal: El dominio en línea es desafiado por el crecimiento en tienda física

Las transacciones en línea representaron el 69,12% del mercado de servicios BNPL de Francia en 2025, respaldadas por widgets sin fricción e inicio de sesión biométrico. Checkout.com sitúa el BNPL en el 5,1% del valor global del comercio electrónico, con Francia por encima de la media continental. La tokenización de un solo clic reduce el abandono en el proceso de pago, mientras que la localización transfronteriza amplía el alcance de los comerciantes. Se proyecta que el tamaño del mercado de servicios BNPL de Francia para pagos en línea se expanda a una CAGR del 15,18% hasta 2031, a medida que la penetración del 5G se profundiza y proliferan los enlaces de comercio social.

El BNPL en punto de venta, aunque incipiente, registra una CAGR del 17,6%. Worldline señala que el 42% de los minoristas físicos ya ofrece pagos a plazos, frente al 18% en 2022. El firmware actualizado de los terminales y las opciones de código QR permiten la inscripción sin papel, y Edgar Dunn & Company reporta incrementos del importe del pedido del 20% en establecimientos de bricolaje. Para 2031, las transacciones en tienda física podrían representar el 39,20% de la cuota del mercado de servicios BNPL de Francia si los teléfonos con NFC se convierten en universales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por sector de uso final: La moda lidera mientras los viajes se aceleran

La moda e indumentaria concentró el 32,10% del tamaño del mercado de servicios BNPL de Francia en 2025, impulsada por las elevadas tasas de devolución y las propuestas de «prueba ahora, paga después». McKinsey destaca la creciente adopción de opciones de compra ahora paga después (BNPL) entre las cadenas de moda francesas, con el 68% de ellas ofreciendo al menos una solución BNPL. Este método de pago ha ganado aceptación gracias a su mayor valor de transacción, significativamente superior al de las compras tradicionales con tarjeta. Además, la implementación de procesos automatizados de reembolso frente a plazos ha agilizado las operaciones y reducido los costes. Se espera que el segmento BNPL experimente un sólido crecimiento, respaldado por su creciente popularidad entre las marcas de gama media.

Los viajes y el ocio son la categoría de mayor crecimiento con una CAGR del 18,55%. Floa observa un salto del 85% en las reservas con BNPL en 2024, con valores medios de transacción de alrededor de EUR 850 (USD 929 millones). Los planes flexibles animan a los consumidores a comprometer el gasto en itinerarios con mayor antelación, mejorando la ocupación de hoteles y operadores turísticos. Los ingresos auxiliares, como las mejoras de asiento, amplían los fondos de comisiones de los proveedores, incrementando la cuota del mercado de servicios BNPL de Francia en el segmento vertical.

La salud y el bienestar y la mejora del hogar registran CAGRs del 16,52% y el 15,05%, respectivamente. Las cadenas dentales, los ópticos y las clínicas veterinarias ofrecen planes a seis meses para distribuir los gastos esenciales, mientras que las ferreterías combinan las promociones de BNPL con mejoras del hogar orientadas a la eficiencia energética.

Por grupo de edad: Los millennials dominan, la Generación Z repunta

Los millennials concentraron el 44,15% de la cuota del mercado de servicios BNPL de Francia en 2025, respaldados por ingresos consolidados e importes de pedido más elevados. BNP Paribas registra una cesta media de BNPL de EUR 285 (USD 312 millones) para esta cohorte. Las presiones vinculadas a la formación de familias impulsan la demanda de muebles y suscripciones de guardería distribuidas en múltiples cuotas. Los proveedores valoran la fiabilidad de pago de esta cohorte, manteniendo elevadas las tasas de aprobación.

La Generación Z registra una CAGR del 18,92% impulsada por comportamientos nativos digitales. Capgemini señala que el 46% de los compradores franceses de la Generación Z realizan el pago directamente desde redes sociales. Los widgets de BNPL integrados en las tiendas de influencers encajan con su tendencia a la compra impulsiva, aunque el valor medio de los pedidos es de EUR 125 (USD 137 millones). A medida que los ingresos de la Generación Z aumenten, su cuota del tamaño del mercado de servicios BNPL de Francia se expandirá en paralelo. La Generación X y los baby boomers adoptan el BNPL principalmente para salud y mejoras del hogar, lo que demuestra un atractivo multigeneracional creciente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por proveedor: Liderazgo fintech en medio del avance bancario

Las fintechs mantuvieron el 59,45% de la cuota del mercado de servicios BNPL de Francia en 2025. La asociación de Alma con Mollie incorporó a 19.000 comerciantes y 6,8 millones de compradores, incrementando las ventas un 20%. Klarna localizó su aplicación francesa añadiendo chatbots que redujeron el tiempo de gestión del servicio en un 35%. La agilidad del producto —programación de pagos fraccionados y seguimiento de la huella de carbono— diferencia a las fintechs, sustentando una CAGR del 17,25% hasta 2031.

Los bancos controlan el 33,12% de la cuota, aprovechando sus depósitos a bajo coste y su amplia base de clientes. La unidad Floa de BNP Paribas registró un crecimiento de la producción del 32% en el primer trimestre de 2025. La empresa conjunta de Crédit Agricole con Worldline une las infraestructuras de adquirencia con la distribución en sucursales, ampliando el alcance entre comerciantes físicos. La mayor solidez del capital regulatorio proporciona colchones frente a los impactos del cumplimiento de la CCD2, lo que sugiere que la cuota bancaria podría crecer de forma sostenida en el mercado de servicios BNPL de Francia.

Los programas de pago a plazos gestionados por minoristas y los proveedores de crédito especializados ocupan el 7,43% de la cuota, pero se enfrentan a costes de cumplimiento crecientes. Las fusiones y adquisiciones se aceleran: Crédit Agricole adquirió Pledg para internalizar su canal de comerciantes. La cotización en SPAC de Younited Credit abre liquidez para actualizaciones tecnológicas.

Análisis geográfico

París e Île-de-France generan el 37,62% del volumen de transacciones de BNPL, reflejo del dominio del comercio electrónico y la cobertura de fibra al 100%. Las densas redes de entrega y el elevado uso de smartphones impulsan la adopción, con los servicios de BNPL de recogida en tienda que reducen los costes del último kilómetro.

Provenza-Alpes-Costa Azul y Occitania registran crecimientos del 27,4% y el 25,2% respectivamente, impulsados por el gasto turístico asociado a ofertas de pago a plazos. Las opciones de BNPL para alquileres vacacionales, billetes de ferry y pases de festivales amplían las ventanas de demanda estacional, impulsando los ingresos de las pymes locales.

El noreste queda rezagado, pero ofrece un potencial sin explotar. Los proveedores se asocian con cámaras de comercio para incorporar a comerciantes artesanales, mientras los modelos de riesgo móviles se adaptan a los ingresos agrícolas irregulares. La actividad transfronteriza es relevante: J.P. Morgan indica que el 50% de los compradores franceses adquieren productos de China, el Reino Unido y Alemania, frecuentemente mediante monederos BNPL. The Paypers subraya la importancia de la aceptación de métodos locales en los carritos de compra internacionales, reforzando la necesidad de complementos de BNPL multilingües y multidivisa.

Panorama competitivo

Los principales proveedores dominan una parte significativa del volumen del mercado de servicios BNPL de Francia, lo que indica una concentración moderada. Alma implementa límites de gasto dinámicos vinculados a flujos de ingresos en tiempo real, reduciendo los impagos en un 18%. Klarna pilota el seguimiento de la huella de carbono para atraer a consumidores comprometidos con el medioambiente. BNP Paribas aprovecha sus 13.000 sucursales para introducir los planes de punto de venta de Floa en establecimientos rurales, ampliando su alcance. La empresa conjunta de Worldline y Crédit Agricole, prevista para 2025, fusiona la tecnología de adquirencia con la distribución bancaria.

La consolidación se acelera a medida que la CCD2 eleva los umbrales: Crédit Agricole Consumer Finance adquirió Pledg, y Younited Credit salió a bolsa para financiar el modelado de riesgo mediante inteligencia artificial. Los nichos emergentes sin explotar incluyen el BNPL para empresas (B2B) y la integración de monederos biométricos tras la Ley de Mercados Digitales, ahora que Apple debe abrir el NFC a terceros.

Líderes de la industria de servicios de compra ahora paga después de Francia

Alma

Klarna

PayPal

Oney Bank

Floa Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Worldline y Crédit Agricole constituyeron una empresa conjunta para crear un operador de referencia en servicios a comerciantes previsto para su lanzamiento en 2025.

- Enero de 2025: Mollie integró Alma, permitiendo a los comerciantes electrónicos ofrecer plazos en 3 o 4 cuotas, logrando una conversión del 89%.

- Enero de 2025: Younited Financial completó su combinación de negocios con Iris Financial, cotizando en Euronext Amsterdam y París.

- Abril de 2024: Groupe BPCE mejoró su oferta de préstamos al consumo con préstamos personales instantáneos y crédito renovable digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado francés de "compre ahora, pague después" como el valor bruto total de los planes de pago a plazos a corto plazo y sin intereses (normalmente pago en 3 o pago en 4) ofrecidos en caja por fintechs, bancos y redes de tarjetas en puntos de venta online y físicos.

Exclusión del ámbito de aplicación: Los préstamos al consumo de larga duración que superan las doce mensualidades y las tarjetas de crédito renovables no se contabilizan en este mercado.

������Գٲ�����ó��

- Por canal

- En línea

- Punto de venta (en tienda física)

- Por sector de uso final

- Electrónica de consumo

- Moda e indumentaria

- Salud y bienestar

- Mejora del hogar

- Viajes y ocio

- Medios de comunicación y entretenimiento

- Otros sectores de uso final

- Por grupo de edad

- Generación Z (18-28 años)

- Millennials (29-44 años)

- Generación X (45-60 años)

- Baby Boomers (61-79 años)

- Generación silenciosa (80 años y más)

- Por proveedor

- Fintechs

- Bancos

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas mantuvieron entrevistas estructuradas con ejecutivos de BNPL, comerciantes de primer nivel y pymes, abogados especializados en financiación al consumo y reguladores con sede en París. A continuación, realizaron breves encuestas entre compradores de la generación del milenio y la generación Z de todo el país. Estas conversaciones nos ayudaron a validar la frecuencia de uso, el tamaño medio de los tickets y los costes probables del cumplimiento de la CCD2 antes de finalizar las hipótesis.

Investigación documental

Comenzamos extrayendo conjuntos de datos públicos fiables, como las publicaciones de crédito al consumo del Banco de Francia, las encuestas de volumen de negocio del comercio electrónico de la FEVAD, los paneles de gasto de los hogares de Eurostat, los archivos de cumplimiento de la ACPR y los macroindicadores del FMI. A continuación, los enriquecemos con noticias y archivos de empresas recogidos en Dow Jones Factiva, D&B Hoovers y BuiltWith merchant analytics. Los registros de importación y exportación de los gobiernos, las tablas de deuda de los hogares de la OCDE y los libros blancos de asociaciones comerciales sobre pagos minoristas refuerzan aún más la penetración histórica, los diferenciales de precios y los índices de morosidad. Estos ejemplos ilustran la columna vertebral de código abierto; numerosas referencias adicionales apoyaron la recopilación, verificación y clarificación de los datos.

Un segundo barrido utiliza los registros de las oficinas de patentes francesas, los documentos de consulta del CCD2 y las familias de patentes de Questel para calibrar la velocidad de la innovación, mientras que los archivos de prensa rastrean los plazos de lanzamiento y las estructuras de tasas que influyen en las curvas de adopción.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente. Se segmentan las ventas minoristas nacionales en línea y en tienda, se modelan los índices de penetración de BNPL a partir de las divisiones de los métodos de pago y se ajustan los valores de las transacciones para tener en cuenta la duración media del ciclo de pago a plazos. Algunos controles ascendentes, como los volúmenes comunicados por los principales proveedores y los recuentos de comerciantes muestreados, mantienen los totales realistas y exponen los valores atípicos. Los datos más sensibles al crecimiento, como la penetración de las tarjetas de débito entre los jóvenes, el uso de los monederos inteligentes, los límites de las tasas de intercambio, las tendencias del desempleo y la aplicación gradual de la CCD2, alimentan una regresión multivariable que proyecta los valores hasta 2030. En los casos en los que la información facilitada por los proveedores es escasa, las lagunas se cubren mediante aproximaciones de adopción calibradas de sectores minoristas comparables.

Ciclo de validación y actualización de datos

Los analistas de Mordor triangulan cada resultado con volúmenes de pago independientes y saldos de crédito de los hogares. A continuación, señalan las anomalías para su revisión por pares. Los modelos se actualizan anualmente, con ajustes provisionales activados por acontecimientos importantes, lo que garantiza que los clientes reciban la última visión verificada.

Ancla de credibilidad: Por qué nuestra línea de base de servicios de Francia "Compre ahora y pague después" inspira confianza

Las estimaciones publicadas suelen variar porque las empresas eligen ámbitos, años de referencia y multiplicadores de adopción distintos. Divulgamos nuestras variables, la cadencia de actualización y las pruebas de validación para que los responsables de la toma de decisiones sepan exactamente cómo surgió nuestra referencia de 20.000 millones de dólares para 2025.

Entre los principales factores que explican las diferencias se encuentran el menor alcance del comercio electrónico, los años de referencia más tempranos y las muestras de encuestas no contrastadas utilizadas por otros estudios, que tienden a arrojar totales inferiores a los nuestros.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 20 000 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| 8.900 MILLONES DE DÓLARES (2024) | Consultoría regional A | Excluye los planes de BNPL en tienda y los planes gestionados por bancos; se basa en una encuesta limitada a comerciantes. |

| 3.920 MILLONES DE DÓLARES (2023) | Diario profesional B | Utiliza el año base anterior al lanzamiento y extrapola el crecimiento sin validación del canal |

La comparación muestra cómo ���ϲ����� equilibra el alcance exhaustivo con los datos del año en curso y las comprobaciones cruzadas, ofreciendo a las partes interesadas una base de referencia transparente y reproducible en la que pueden confiar para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de servicios BNPL de Francia en 2026?

Se sitúa en USD 23.160 millones y se prevé que alcance los USD 48.280 millones en 2031.

¿Qué canal de ventas lidera la adopción de BNPL en Francia?

Los pagos en línea concentran el 69,12% de la cuota, aunque las opciones en tienda física crecen más rápido con una CAGR del 17,6%.

¿Qué grupo demográfico genera el mayor volumen de BNPL?

Los millennials representan el 44,15% del volumen, mientras que la Generación Z se expande más rápidamente con una CAGR del 18,92%.

¿Cómo reformará la CCD2 de la UE el panorama del BNPL?

La CCD2 impone verificaciones de crédito y divulgaciones más estrictas, elevando los costes operativos hasta un 20% y fomentando la consolidación del mercado a partir de 2025.

¿Por qué los comerciantes adoptan el BNPL a pesar de las comisiones más elevadas que las tarjetas?

Los pagos a plazos incrementan las tasas de conversión en un 30% y el valor medio de la cesta en un 45%, compensando las diferencias de comisiones e impulsando los ingresos.

¿Qué segmento vertical de la industria muestra el crecimiento de BNPL más rápido?

Se proyecta que los viajes y el ocio registren una CAGR del 18,55% hasta 2031, gracias a que los planes flexibles incentivan reservas de mayor valor.

Última actualización de la página el: