Tamaño y �ʲ����پ������貹����ó�� del Mercado de Galletas Dulces de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galletas Dulces de Asia Pacífico por ���ϲ�����

Se espera que el tamaño del mercado de galletas dulces de Asia Pacífico crezca de USD 27,42 mil millones en 2025 a USD 29,27 mil millones en 2026 y se prevé que alcance USD 40,55 mil millones en 2031 a una CAGR del 6,74% durante 2026-2031. Múltiples impulsores del mercado contribuyen a este crecimiento. La creciente población de ingresos medios en la región incrementa su gasto en aperitivos envasados, incluidas las galletas dulces, debido a los mayores niveles de ingreso disponible. Las cookies dominan el mercado, pero las galletas sándwich están ganando terreno debido a su atractivo premium y sus sabores innovadores. El plástico sigue siendo el material más utilizado, pero existe un cambio notable hacia opciones sostenibles como las cajas reciclables, impulsado por preocupaciones medioambientales. En cuanto a los ingredientes, las galletas a base de trigo continúan liderando, aunque existe una innovación creciente con avena y otras alternativas más saludables. Las galletas de sabor simple tienen la mayor participación de mercado, pero las variantes con sabor están creciendo rápidamente a medida que los consumidores buscan variedad. El panorama de distribución también está evolucionando. Los canales de venta tradicionales, como supermercados y tiendas de conveniencia, todavía representan la mayoría de las ventas.

Conclusiones Clave del Informe

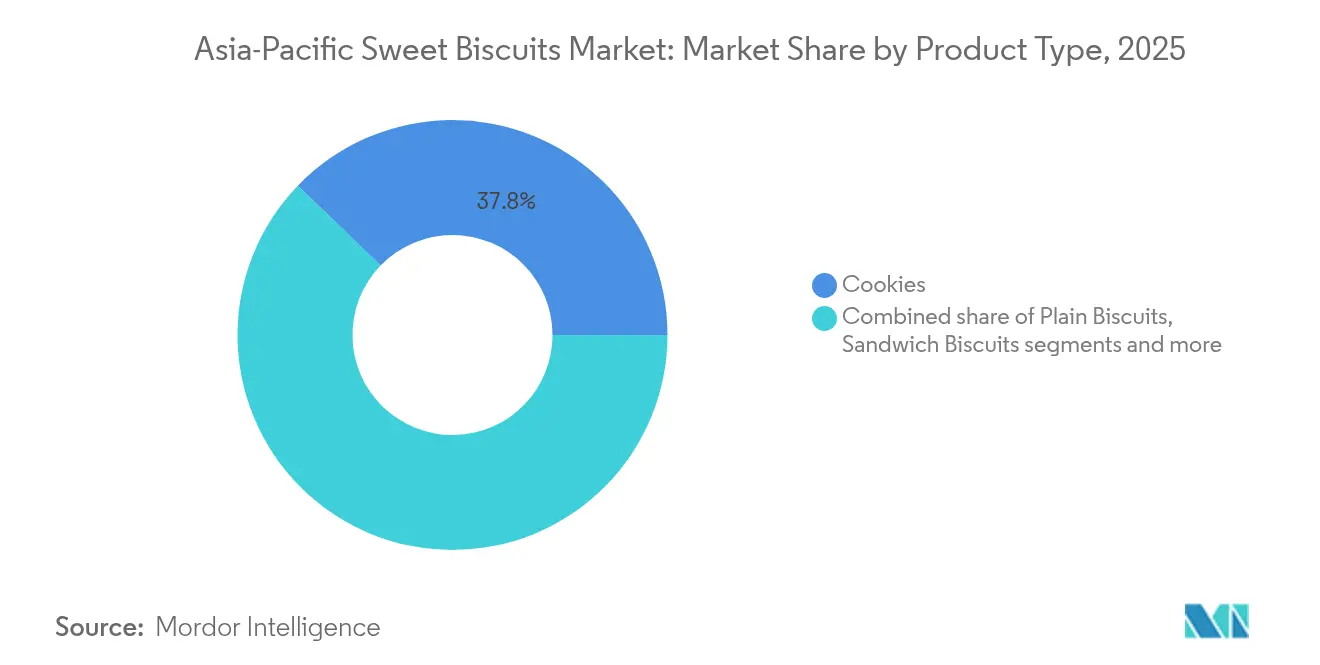

- Por tipo de producto, las cookies lideraron con el 37,78% de la participación del mercado de galletas dulces en 2025, mientras que las galletas sándwich avanzan a una CAGR del 6,86% hasta 2031.

- Por tipo de envase, los paquetes de plástico representaron el 40,65% del tamaño del mercado de galletas dulces en 2025, mientras que las cajas están proyectadas a crecer a una CAGR del 6,98% hasta 2031.

- Por base de ingredientes, el trigo representó el 70,05% de la participación del mercado de galletas dulces en 2025; se prevé que los productos a base de avena se expandan a una CAGR del 8,31% hasta 2031.

- Por perfil de sabor, las variantes simples contribuyeron con el 52,88% del tamaño del mercado de galletas dulces en 2025, mientras que las líneas con sabor están creciendo a una CAGR del 6,95% hasta 2031.

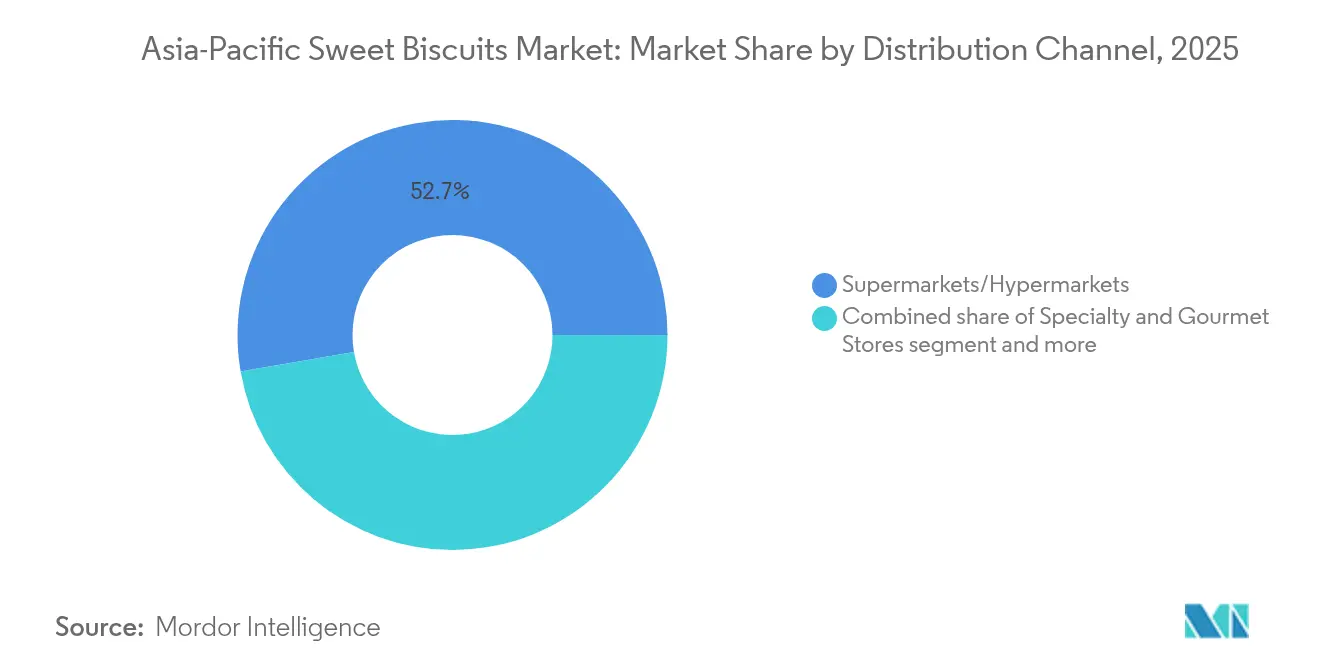

- Por canal de distribución, los supermercados/hipermercados capturaron el 52,72% de la participación en ingresos en 2025; el comercio minorista en línea está creciendo a una CAGR del 6,82% hasta 2031.

- Por geografía, China retuvo el 28,12% de la participación del mercado de galletas dulces en 2025; India está en camino de alcanzar la CAGR más rápida del 8,02% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Galletas Dulces de Asia Pacífico

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda creciente de ocasiones de aperitivo indulgentes | +1.2% | Mayor impacto en China, India, Sudeste Asiático | Mediano Plazo (2-4 años) |

| Innovación de productos y variedades de sabores | +0.9% | Núcleo de Asia Pacífico, expansión hacia mercados emergentes | Corto Plazo (≤ 2 años) |

| La cultura del regalo impulsa la demanda de galletas dulces | +0.8% | China, India, Sudeste Asiático durante temporadas de festividades | Largo Plazo (≥ 4 años) |

| Porciones convenientes y asequibilidad | +1.1% | India, Indonesia, Filipinas, Vietnam | Mediano Plazo (2-4 años) |

| Mercadeo orientado a los niños y a las familias | +0.7% | Énfasis en centros urbanos | Largo Plazo (≥ 4 años) |

| Creciente clase media y mayor poder adquisitivo | +1.5% | India, Indonesia, Vietnam, Tailandia | Largo Plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Demanda Creciente de Ocasiones de Aperitivo Indulgentes

En la región de Asia Pacífico, el consumo de aperitivos ya no consiste únicamente en satisfacer el hambre; se ha convertido en una forma en que las personas encuentran consuelo emocional y se conectan socialmente. Este cambio de comportamiento ha aumentado significativamente la demanda de galletas dulces premium, incluso cuando la inflación afecta el gasto de los consumidores. Muchos consumidores optan por variedades indulgentes como galletas bañadas en chocolate, rellenas de crema y artesanales como una forma de darse un gusto o regalar. Según el informe Estado del Consumo de Aperitivos 2024 de Mondelēz International, el 58% de los consumidores en la región de Asia Pacífico esperan los aperitivos más que sus comidas principales [1]Fuente: Mondelez International Inc., 2024-Estado del Consumo de Aperitivos,

mondelezinternational.com. Los sabores de temporada, como las variantes de matcha o sakura en ������ó��, también están ganando popularidad ya que se adaptan a los gustos y preferencias locales. Las marcas están aprovechando esta tendencia al introducir sabores culturalmente relevantes y de edición limitada que resuenan con los consumidores. Por ejemplo, Oreo (Mondelēz) lanzó su "Edición Limitada Oreo Blackpink" en el Sudeste Asiático, con crema de sabor a bayas y envases coleccionables, que rápidamente se volvió popular en las redes sociales y fomentó las compras por impulso.

Creciente Clase Media y Mayor Poder Adquisitivo

En la región de Asia Pacífico, países como Indonesia, Vietnam y Tailandia están experimentando un rápido crecimiento de la población de clase media, lo que está llevando a un mayor gasto en productos alimenticios envasados e indulgentes, incluidas las galletas dulces. A medida que más personas disponen de ingresos adicionales para gastar, están eligiendo marcas de galletas de mejor calidad y más reconocidas, creando una tendencia clara hacia productos premium, incluso con costos en aumento. Según el Departamento de Agricultura de los Estados Unidos, se proyecta que la población del Sudeste Asiático aumente un 8% entre 2023 y 2033, lo que incrementará significativamente la demanda de aperitivos de marca [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Sudeste Asiático: Potencial Creciente para la Agricultura de los EE. UU.", ers.usda.gov. Para satisfacer esta demanda, empresas como Mondelez están construyendo fábricas locales para producir galletas. Por ejemplo, la fábrica de Mondelez en Vietnam fabrica galletas Oreo y LU personalizadas para adaptarse a los gustos y presupuestos locales, haciendo estos productos más atractivos y accesibles para un mayor número de personas. El ingreso disponible en la región de Asia Pacífico, medido como PIB per cápita en términos de paridad de poder adquisitivo, es de aproximadamente USD 21,59 mil. Este creciente nivel de ingresos significa que más consumidores pueden permitirse gastar en aperitivos premium, lo que les permite disfrutar con mayor frecuencia de productos de alta calidad e indulgentes como las galletas dulces.

Mercadeo Orientado a los Niños y a las Familias

En la región de Asia Pacífico, los cambios en la dinámica familiar y una creciente población juvenil están impulsando la demanda de galletas dulces, especialmente a través de productos comercializados para niños y familias. Países como Filipinas, India e Indonesia tienen un gran número de jóvenes, lo que convierte a los niños en actores clave que influyen en las decisiones de compra de aperitivos en el hogar. Esto ha llevado a las marcas a centrarse en crear productos y campañas de mercadeo que atraigan a las familias. Por ejemplo, los niños suelen desempeñar un papel significativo en las decisiones de compra en los supermercados, particularmente en artículos como galletas, cereales y bebidas, tal como lo destaca la Agencia de Noticias de Filipinas. Para satisfacer esta demanda, empresas como Monde Nissin están invirtiendo fuertemente en la expansión de su capacidad productiva. Un ejemplo notable es su inversión de PHP 7.550 millones en el Norte de Luzón, destinada a aumentar el suministro de productos populares orientados a familias como las galletas SkyFlakes y Graham. Estos productos suelen comercializarse con temáticas de unión, compartir y nutrición, logrando un equilibrio entre el atractivo para los niños y las preocupaciones de los padres.

La Cultura del Regalo Impulsa la Demanda de Galletas Dulces

Los festivales culturales y religiosos en Asia Pacífico, como el Año Nuevo Chino, Diwali, Hari Raya e Eid, desempeñan un papel clave en el impulso de la demanda de galletas dulces premium, especialmente como regalos durante estas celebraciones. Regalar es una tradición importante durante estos festivales, lo que lleva a un aumento significativo en las ventas de galletas. Las marcas suelen lanzar ediciones especiales con envases llamativos y sabores únicos que reflejan el espíritu festivo. Estos productos están diseñados para destacar en las estanterías de las tiendas y atraer a los consumidores que buscan regalos cuidadosos y visualmente atractivos. Por ejemplo, en China, las Galletas de Mantequilla Danesas de Danisa y los surtidos festivos de Ferrero son opciones populares para regalar durante el Año Nuevo Lunar. De manera similar, en India, marcas como Parle y Britannia lanzan cajas de regalo especiales durante Diwali, con diseños y mensajes festivos. Estas ofertas de temporada no solo ayudan a las marcas a lograr mayores ventas, sino que también les permiten conectar más profundamente con los consumidores al alinearse con las tradiciones culturales y ofrecer productos exclusivos de tiempo limitado que realzan la experiencia festiva.

Análisis de Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Regulaciones de reducción de azúcar que frenan el crecimiento | -0.6% | Indonesia, Tailandia y Singapur con liderazgo regulatorio | Corto plazo (≤ 2 años) |

| Aumento de los costos de materias primas | -0.8% | Afecta particularmente a los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Competencia de los aperitivos salados tradicionales | -0.4% | India, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria | -0.5% | ������ó��, Australia y centros urbanos en toda Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones de Reducción de Azúcar que Frenan el Crecimiento

En toda Asia Pacífico, los gobiernos están tomando medidas más firmes para reducir el consumo de azúcar, introduciendo regulaciones que están generando desafíos para el mercado de galletas dulces. Países como Singapur, con su sistema de etiquetado Nutri-Grade, Tailandia, que ha implementado un impuesto al azúcar, e Indonesia, que está considerando advertencias en el frente del envase, están liderando estos esfuerzos. Estas regulaciones tienen como objetivo abordar problemas de salud pública como la obesidad y la diabetes mediante el establecimiento de límites en el contenido de azúcar y la exigencia de un etiquetado claro. La Federación Internacional de Diabetes informó que la población adulta diabética de ������ó�� alcanzó los 93,2 millones en 2024 [3]Fuente: Federación Internacional de Diabetes, "Diabetes en ������ó�� (2024)", idf.org . Como resultado, los fabricantes se ven presionados a reformular sus productos para cumplir con estos nuevos estándares. Esto a menudo implica el uso de edulcorantes alternativos o la reducción del contenido de azúcar, lo que puede aumentar los costos de producción. Estos cambios pueden afectar el sabor de las galletas, que es un factor importante que influye en las compras de los consumidores en esta categoría. Según informes del Departamento de Agricultura de los Estados Unidos y agencias de salud locales, estas políticas están presionando a las marcas para encontrar un equilibrio entre el cumplimiento de los requisitos regulatorios y el mantenimiento del sabor que los consumidores esperan. Este acto de equilibrio podría ralentizar la innovación y limitar el crecimiento en un mercado donde el sabor juega un papel fundamental en el impulso de la demanda.

Competencia de los Aperitivos Salados Tradicionales

En muchos países de Asia Pacífico, los aperitivos salados tradicionales como las galletas de arroz en ������ó��, el murukku en India y las papas fritas de camarón en el Sudeste Asiático siguen siendo muy populares, creando desafíos para el crecimiento del mercado de galletas dulces. Estos aperitivos están profundamente vinculados a las culturas locales y a menudo se perciben como más familiares y adecuados para el consumo diario. Muchos consumidores prefieren estas opciones saladas porque se perciben como más saludables o más saciantes, especialmente cuando se elaboran con ingredientes como lentejas, legumbres o algas marinas. Los vendedores locales y los productores a pequeña escala dominan el mercado con opciones asequibles y sabrosas, lo que dificulta que las marcas de galletas dulces compitan por espacio en estanterías y gasto del consumidor. Esta fuerte preferencia por los aperitivos salados, particularmente en áreas rurales o con sensibilidad al precio, limita las oportunidades de expansión de las galletas dulces. Para superar esto, las marcas de galletas dulces deben centrarse en crear sabores únicos, introducir productos innovadores o incluso combinar elementos dulces y salados para atraer a un público más amplio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cookies Lideran Mientras las Galletas Sándwich se Aceleran

En 2025, las cookies representaron el 37,78% del mercado de galletas dulces, impulsadas por su amplio atractivo y el fuerte reconocimiento de marca de productos populares como Oreo. Estas cookies se han convertido en un aperitivo básico debido a su sabor y calidad consistentes, lo que las convierte en favoritas entre consumidores de todas las edades. Se espera que las galletas sándwich, que incluyen rellenos de crema o chocolate, crezcan más rápido que otros formatos, con una CAGR proyectada del 6,86%. Los fabricantes se están centrando en crear combinaciones de sabores únicas, como cremas con sabor a café o texturas en capas, para atraer a los adultos que buscan opciones de aperitivo indulgentes. Esta estrategia se alinea con las tendencias observadas en el mercado de la confitería, donde la innovación impulsa el interés del consumidor.

Las galletas simples siguen siendo una opción clave en las regiones sensibles al precio, asegurando volúmenes de ventas estables, mientras que las galletas bañadas en chocolate están ganando popularidad en las áreas urbanas, respaldadas por los avances en recubrimientos resistentes a la temperatura. Los formatos más nuevos como las galletas enriquecidas con proteínas, sin gluten y funcionales están gradualmente ocupando un nicho en los pasillos orientados a la salud. Aunque estas categorías emergentes actualmente tienen menos del 2% de la participación de mercado, están ganando atención a medida que los consumidores priorizan cada vez más la salud y el bienestar. Este cambio presenta oportunidades para que los fabricantes diversifiquen sus ofertas y atiendan las preferencias cambiantes de los consumidores.

Por Tipo de Envase: El Plástico Domina Mientras las Cajas Ganan Impulso en Sostenibilidad

El plástico flexible dominó el mercado de envases con una participación del 40,65% en 2025, principalmente porque es rentable y proporciona una fuerte protección contra la humedad, lo cual es esencial en el clima húmedo de Asia Pacífico. Sin embargo, las crecientes preocupaciones medioambientales y las regulaciones más estrictas sobre los plásticos de un solo uso están impulsando a los fabricantes a adoptar opciones de envase más sostenibles. Las cajas a base de fibra están ganando popularidad y se espera que crezcan a una CAGR del 6,98%, ya que cumplen con los estándares de sostenibilidad de los minoristas y ayudan a las empresas a evitar los impuestos ecológicos. Por ejemplo, Mondelēz y Saica Group han introducido soluciones de papel reciclable que reducen el uso de plástico virgen hasta en un 25% por paquete múltiple, estableciendo un punto de referencia para el envase ecológico en la industria.

Las latas de metal, por otro lado, continúan desempeñando un papel significativo en el mercado, especialmente para fines de regalo. Estas latas son particularmente populares durante las temporadas festivas ya que ofrecen una opción de envase premium y reutilizable, lo que permite a los fabricantes cobrar precios más altos. El cambio hacia envases sostenibles no solo está impulsado por las regulaciones, sino también por la creciente demanda de consumidores con conciencia medioambiental. Como resultado, la industria se está centrando cada vez más en soluciones de envase innovadoras y sostenibles para satisfacer tanto los requisitos regulatorios como las preferencias de los consumidores.

Por Base de Ingredientes: La Base de Trigo es Desafiada por la Innovación con Avena

La harina de trigo sigue siendo el ingrediente principal en las galletas dulces, representando el 70,05% de las formulaciones debido a su amplia disponibilidad y facilidad de procesamiento. Sin embargo, las preferencias de los consumidores están cambiando gradualmente hacia opciones más saludables, lo que lleva a un aumento en los productos a base de avena. Estos productos están creciendo a una sólida CAGR del 8,31% a medida que más personas se centran en la salud cardíaca y las dietas ricas en fibra. En ������ó��, las directrices dietéticas recomiendan una ingesta diaria de fibra de más de 20 gramos para los hombres, lo que ha fomentado el uso de ingredientes como BARLEYmax y beta-glucano en las galletas dulces. Esta tendencia está ayudando a la avena a pasar de ser un ingrediente de nicho a convertirse en una opción de uso generalizado en la industria.

Además de la avena, los granos alternativos como el sorgo y el mijo están ganando terreno, especialmente en productos sin gluten o de bajo índice glucémico (IG). Estos granos son particularmente atractivos para los consumidores urbanos conscientes de la salud que están dispuestos a pagar una prima por opciones innovadoras y nutritivas. Los fabricantes están aprovechando estos granos para satisfacer la creciente demanda de aperitivos más saludables, lo que se alinea con la tendencia más amplia de alimentos funcionales y especializados. Este cambio no solo diversifica las ofertas de productos, sino que también ayuda a las marcas a acceder a una base de clientes más acomodada y con mayor conciencia sanitaria.

Por Canal de Distribución: El Comercio Minorista Tradicional Lidera Mientras los Canales Digitales se Disparan

Los supermercados/hipermercados representaron el 52,72% de las ventas en 2025, impulsados por su capacidad de mostrar promociones y ubicar estratégicamente las galletas dulces cerca de productos complementarios como bebidas, lo que fomenta compras adicionales. Estas tiendas siguen siendo una opción preferida para los consumidores debido a su amplia variedad de productos y conveniencia. Las promociones y descuentos en tienda impulsan aún más las ventas, convirtiendo a estos establecimientos en un canal dominante para las galletas dulces. Su presencia física también permite a los consumidores explorar y comparar productos antes de comprar, lo que es particularmente atractivo en regiones donde las compras en línea son menos prevalentes.

Sin embargo, los canales en línea están creciendo rápidamente, con una CAGR proyectada del 6,82%, respaldados por el floreciente mercado de comercio electrónico en países como India. Los sitios web de venta directa al consumidor y las plataformas de comercio rápido están ganando terreno ya que ofrecen menores tarifas de publicación y una gama más amplia de productos. Estas plataformas también permiten a los fabricantes regionales experimentar con ofertas innovadoras, como cajas de suscripción de aperitivos, para atraer a una base de clientes leal. Mientras tanto, las tiendas de conveniencia en mercados como Indonesia y Filipinas atienden las necesidades de consumo inmediato, mientras que las máquinas expendedoras y las ventas institucionales proporcionan fuentes de ingresos adicionales fuera de los formatos de venta minorista tradicionales.

Por Perfil de Sabor: El Simple Mantiene la Mayoría Mientras las Variantes con Sabor se Aceleran

Las galletas dulces simples representaron el 52,88% de la participación de mercado en 2025, principalmente debido a su asequibilidad y amplio atractivo entre diferentes grupos de edad. Estas galletas son una opción básica para muchos consumidores, ofreciendo simplicidad y familiaridad. Sin embargo, la demanda de galletas con sabor está creciendo rápidamente, ya que los consumidores buscan cada vez más experiencias de sabor únicas y emocionantes. Se espera que las opciones con sabor, como las variedades de chocolate, vainilla e infusión de frutas, impulsen casi la mitad del crecimiento del mercado y crezcan a una CAGR del 6,95% hasta 2031. Los sabores inspirados en preferencias regionales, como matcha, pandan y frutas tropicales, están ganando popularidad, ayudando a las marcas a atender los diversos gustos de los consumidores en la región de Asia Pacífico.

Las combinaciones y texturas innovadoras también están desempeñando un papel significativo en el impulso del atractivo de las galletas con sabor. Los productos que combinan exteriores crujientes con rellenos cremosos o suaves son particularmente populares, ya que ofrecen una experiencia de consumo multisensorial. Los productos de co-marca, como la colaboración Biscoff-Cadbury, están combinando sabores tradicionales con giros modernos, atrayendo tanto a clientes leales como a nuevos. Estas innovaciones no solo mejoran el valor percibido de los productos, sino que también ayudan a las marcas a destacar en un mercado competitivo. Como resultado, las galletas con sabor se están convirtiendo en un impulsor clave del crecimiento en el mercado de galletas dulces, atrayendo a consumidores que buscan indulgencia y variedad.

Análisis Geográfico

China mantuvo una participación significativa del 28,12% del mercado de galletas dulces en 2025, impulsada por sus capacidades de producción a gran escala, cadenas de suministro eficientes y un sólido desempeño exportador. La industria de aperitivos del país ya ha superado los CNY 1 billón en ingresos, respaldada por iniciativas como planes de cupones a nivel nacional que fomentan el consumo interno. Las empresas están expandiéndose hacia ciudades más pequeñas, con ejemplos como Mingming Henmang que opera más de 14.000 establecimientos, lo que ayuda a mejorar la distribución y apoya el crecimiento de las marcas locales y regionales.

Se espera que India crezca a la tasa más rápida, con una CAGR proyectada del 8,02% hasta 2031, impulsada por el aumento de los ingresos disponibles y la adopción generalizada de teléfonos inteligentes. Estos factores están impulsando una mayor demanda de aperitivos envasados tanto en áreas rurales como urbanas. ITC ha anunciado un plan de inversión a cinco años por valor de INR 200 mil millones, con el 35%-40% asignado a la expansión de bienes de consumo de movimiento rápido (FMCG), centrado en marcas emblemáticas e introduciendo líneas de productos orientadas a la salud. Además, asociaciones como la colaboración de Mondelēz con Lotus Bakeries para producir Biscoff localmente están aprovechando la manufactura rentable de India al tiempo que ofrecen diversas opciones de sabor a los consumidores.

El Sudeste Asiático ofrece variadas oportunidades de crecimiento en sus mercados. En Indonesia, el sector minorista de alimentos alcanzó un nivel muy alto, con productos de panadería creciendo a más del 10% anual. Sin embargo, los desafíos como el etiquetado en el frente del envase y el cumplimiento de las normas Halal incrementan los costos de producción. En Vietnam, el mercado de galletas muestra potencial de consolidación, con Orion Food Vina manteniendo una participación dominante en el segmento Chocopie, respaldado por sólidas redes de distribución y frecuentes innovaciones de productos. Mientras tanto, en Tailandia, las empresas se están centrando en productos premium y opciones reducidas en azúcar para alinearse con las regulaciones del impuesto al azúcar y atender a los consumidores con conciencia sanitaria, particularmente a los millennials.

Panorama Competitivo

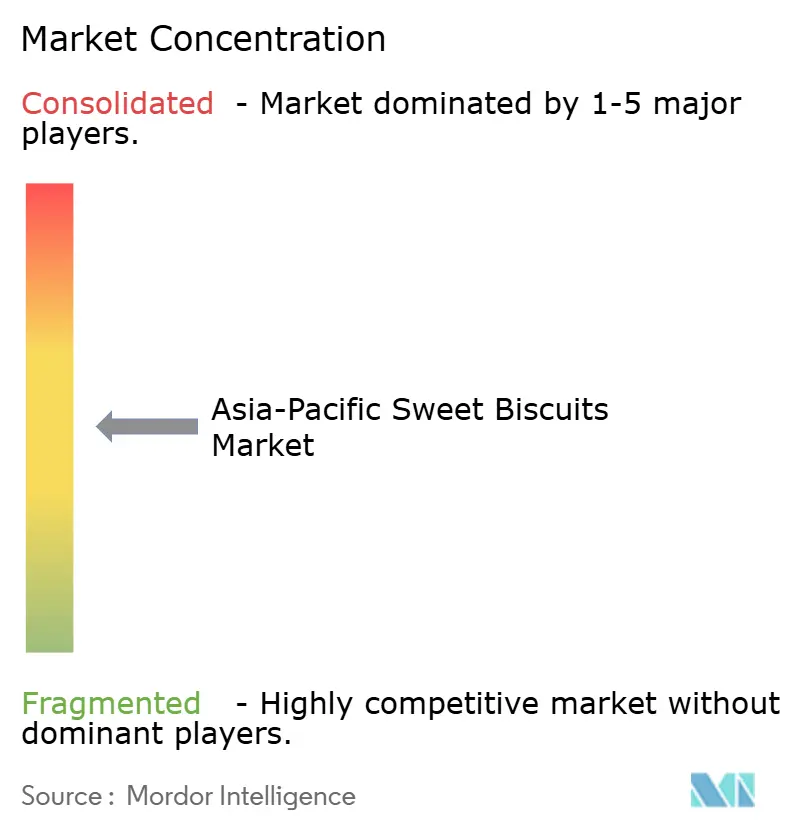

El mercado de galletas dulces está moderadamente fragmentado, lo que crea oportunidades para que las empresas crezcan a través de fusiones o mediante el establecimiento de nuevas instalaciones. En India, ITC ha emergido como el mayor actor alimentario al aprovechar sus sólidas estrategias de mercadeo y su red de distribución rural para sus marcas Sunfeast y Dark Fantasy. Esto ha permitido a ITC superar a Britannia en ingresos en 2024. Los actores regionales como Parle Products y Orion se están centrando en estrategias de microprecios para proteger su participación de mercado de los competidores globales.

Las empresas globales se están centrando en aumentar la capacidad de producción e invertir en investigación y desarrollo para mantenerse competitivas. Por ejemplo, Mondelēz adquirió Evirth de China en 2024 para fortalecer su posición en el segmento de pasteles y repostería de USD 3 mil millones. La empresa abrió un Centro de Excelencia en Singapur para desarrollar aperitivos adaptados a los mercados del Sudeste Asiático. Las empresas también están adoptando tecnologías avanzadas como la IA para la previsión de la demanda con el fin de optimizar los calendarios de producción y la realidad aumentada para el mantenimiento, lo que ayuda a reducir el tiempo de inactividad y mejorar la eficiencia.

La sostenibilidad se ha convertido en un área de enfoque clave para las empresas en el mercado de galletas dulces. Los esfuerzos para reducir el uso de plástico virgen, adoptar energías renovables y garantizar el abastecimiento trazable de granos se están alineando con los requisitos de los minoristas y las preferencias de los consumidores, especialmente entre los millennials. Las empresas que priorizan la sostenibilidad están ganando ventaja al asegurar un mejor espacio en estanterías en las tiendas y evitar posibles sanciones regulatorias. Estas iniciativas ecológicas no solo están cumpliendo los objetivos medioambientales, sino que también están ayudando a las empresas a lograr un crecimiento tangible en la participación de mercado.

Líderes de la Industria de Galletas Dulces de Asia Pacífico

Mondelez International Inc.

ITC Limited

Britannia Industries Ltd.

Parle Products Pvt. Ltd.

Fujiya Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Monde Nissin ha destinado PHP 7.550 millones para establecer una nueva instalación de manufactura en el Norte de Luzón. Esta instalación se centrará principalmente en la producción de líneas de galletas SkyFlakes y Graham, con el objetivo de satisfacer la creciente demanda de estos populares productos.

- Febrero de 2025: Arnott's Group ha inaugurado una nueva instalación libre de alérgenos de 45.000 m² en Rowville, Victoria. Esta instalación de última generación está diseñada para atender la creciente demanda de productos libres de alérgenos.

- Mayo de 2024: Mondelēz ha establecido un Laboratorio de Galletas y Aperitivos Horneados de USD 5 millones en Singapur. Esta instalación tiene como objetivo acelerar el desarrollo de productos innovadores adaptados para satisfacer las preferencias cambiantes de los consumidores en la región.

Alcance del Informe del Mercado de Galletas Dulces de Asia Pacífico

Una galleta dulce es un producto alimenticio horneado y moldeado a base de harina. En la mayoría de los países, las galletas son típicamente duras, planas y sin levadura. Generalmente son dulces y pueden elaborarse con azúcar, chocolate, glaseado, mermelada, jengibre o canela. El mercado de galletas dulces de Asia Pacífico está segmentado por tipo, por canal de distribución y por país. Según el tipo de producto, el mercado está segmentado en galletas simples, cookies, galletas sándwich, galletas bañadas en chocolate y otras galletas dulces. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución, y por país en China, ������ó��, India, Australia y el Resto de Asia Pacífico. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (en miles de millones de USD).

| Galletas Simples |

| Cookies |

| Galletas Sándwich |

| Galletas Bañadas en Chocolate |

| Otros |

| Cajas |

| Paquetes de Plástico/Bolsas |

| Otros (latas, frascos, etc.) |

| Trigo |

| Avena |

| Otros |

| Simple |

| Con Sabor |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas y Gourmet |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| China |

| ������ó�� |

| India |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Vietnam |

| Australia |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Galletas Simples |

| Cookies | |

| Galletas Sándwich | |

| Galletas Bañadas en Chocolate | |

| Otros | |

| Por Tipo de Envase | Cajas |

| Paquetes de Plástico/Bolsas | |

| Otros (latas, frascos, etc.) | |

| Por Base de Ingredientes | Trigo |

| Avena | |

| Otros | |

| Por Perfil de Sabor | Simple |

| Con Sabor | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas y Gourmet | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de galletas dulces de Asia Pacífico?

El mercado está valorado en USD 29,27 mil millones en 2026 y se proyecta que crezca hasta USD 40,55 mil millones en 2031 a una CAGR del 6,74%.

¿Qué país está expandiéndose más rápidamente en las ventas regionales de galletas dulces?

India tiene la trayectoria de crecimiento más alta con una CAGR del 8,02% entre 2026 y 2031, impulsada por el aumento de los ingresos y la rápida expansión del comercio electrónico.

¿Qué segmento de producto ofrece la mayor oportunidad de crecimiento?

Se prevé que las galletas sándwich se expandan a una CAGR del 6,86%, beneficiándose de rellenos premium y combinaciones de sabores innovadoras que elevan los márgenes.

¿Qué canal minorista está proyectado para registrar el mayor crecimiento?

El comercio minorista en línea está creciendo a una CAGR del 6,82%, respaldado por la creciente penetración de internet y los modelos de comercio rápido que llegan a los consumidores en ciudades de nivel medio.

Última actualización de la página el: