Tamaño y �ʲ����پ������貹����ó�� del Mercado de Productos de Panadería de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

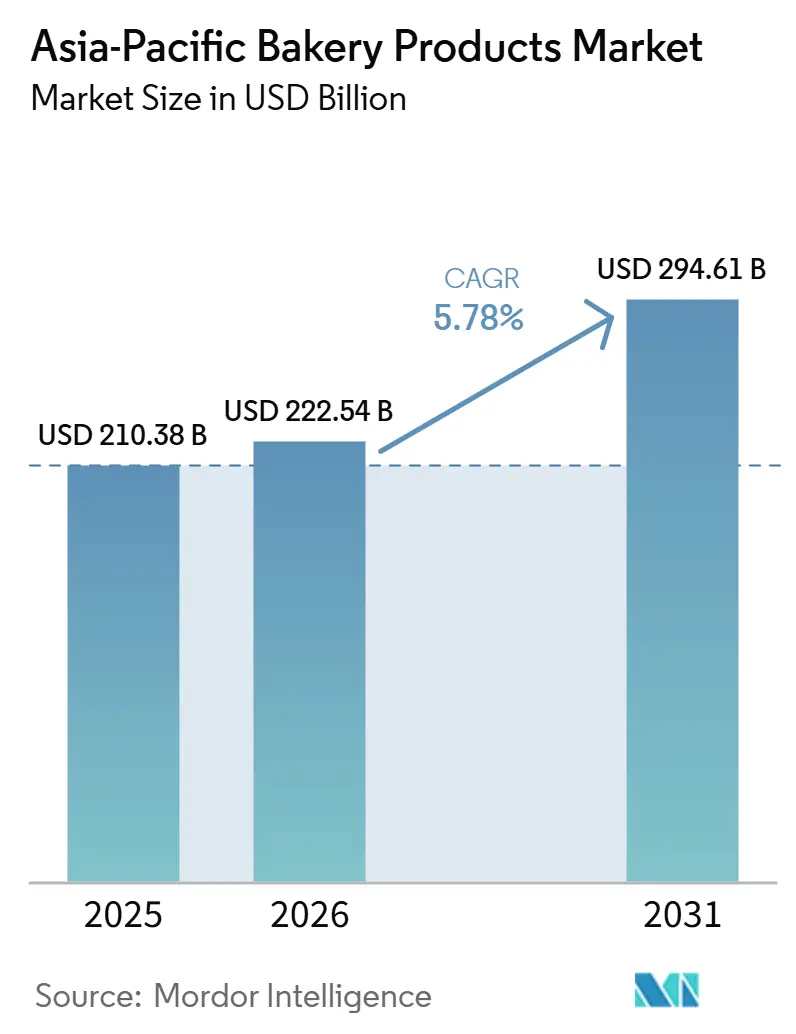

| Tamaño del mercado en el año base (2025) | 210.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 222.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 294.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería de Asia-Pacífico por ���ϲ�����

El tamaño del mercado de productos de panadería de Asia-Pacífico fue valorado en USD 210.380 millones en 2025 y se estima que crecerá desde USD 222.540 millones en 2026 hasta alcanzar USD 294.610 millones en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031). Los consumidores urbanos, con ingresos disponibles en aumento y un mayor acceso al comercio minorista, se inclinan cada vez más hacia alimentos convenientes que resuenan con sus gustos culturales. Este cambio está impulsado por la creciente demanda de opciones de comida que ahorran tiempo sin comprometer la familiaridad ni la calidad. A medida que los estilos de vida agitados reducen el tiempo de preparación de comidas, los artículos listos para consumir como panes, pasteles y bollería están experimentando un auge en popularidad, satisfaciendo tanto las preferencias de conveniencia como las de sabor. La tendencia de premiumización también es destacable; los consumidores se sienten atraídos por marcas que combinan la indulgencia con opciones conscientes de la salud, como los cereales integrales y el azúcar reducido, lo que refleja un equilibrio entre el lujo y el bienestar. Mientras que las empresas multinacionales impulsan la innovación en la categoría mediante adquisiciones locales estratégicas para comprender y satisfacer mejor las preferencias regionales, los actores nacionales mantienen su posición destacando los sabores regionales y garantizando la distribución en los barrios para mantener su ventaja competitiva. Las mejoras en la infraestructura de cadena de frío, el auge del comercio digital y la evolución de las normativas de envasado están ampliando colectivamente el alcance del mercado para los productos en todos los niveles, permitiendo a los productores atender a una base de consumidores más amplia y diversa.

Conclusiones Clave del Informe

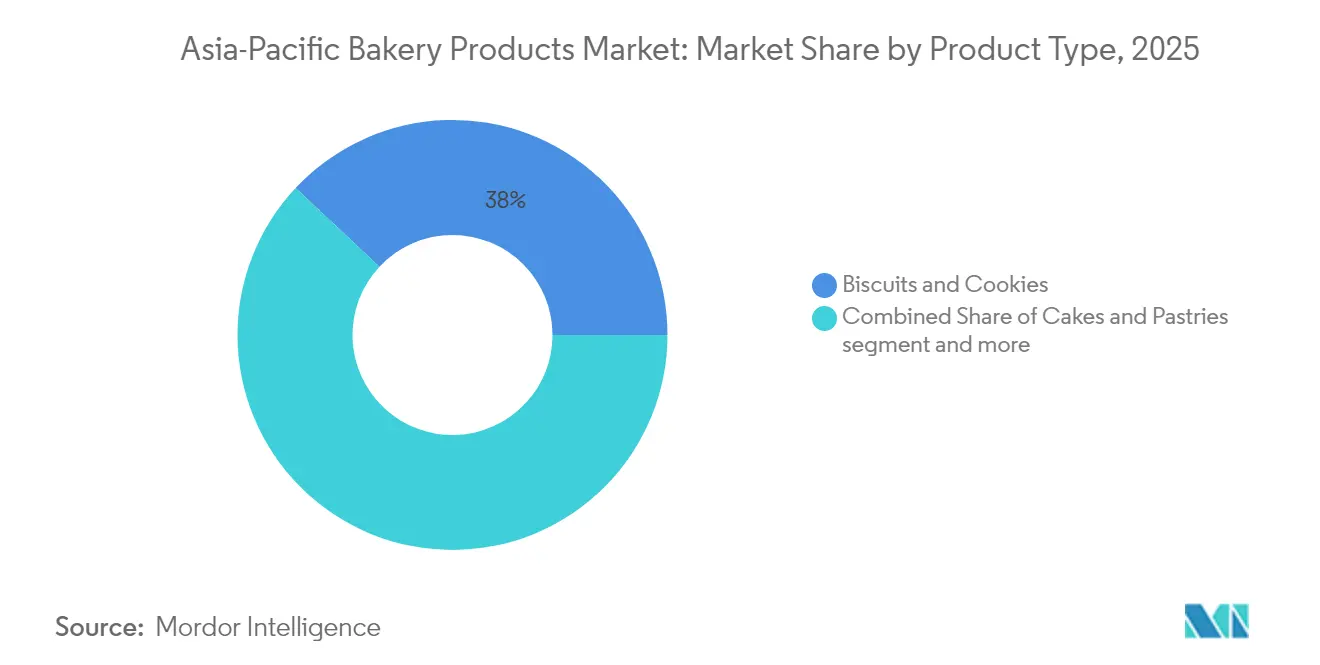

- Por tipo de producto, las galletas y cookies lideraron con una participación en los ingresos del 38,02% en 2025; se prevé que los pasteles y la bollería se expandan a una CAGR del 6,53% hasta 2031.

- Por categoría, las líneas convencionales representaron el 92,74% de las ventas de 2025; se prevé que las alternativas sin alérgenos registren una CAGR del 7,41% hasta 2031.

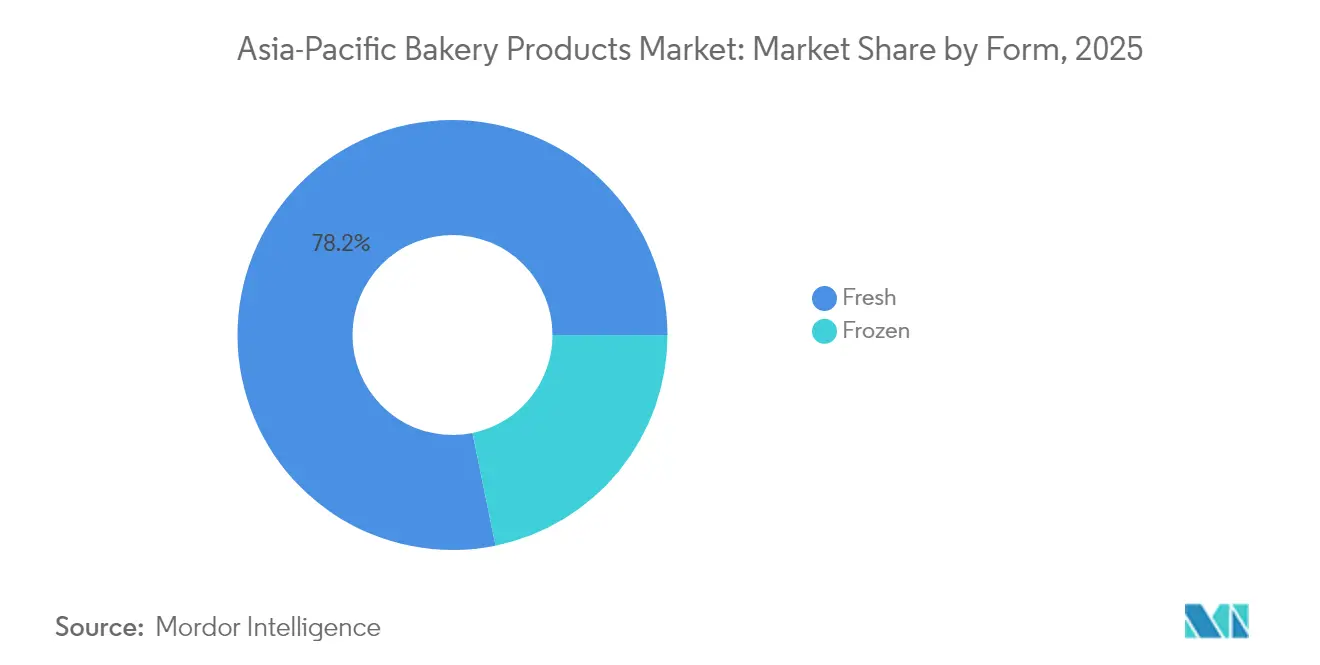

- Por forma, los productos frescos captaron una participación del 78,21% en 2025; se anticipa que los productos congelados crezcan a una CAGR del 6,4% durante el mismo período.

- Por canal de distribución, los puntos de venta fuera del establecimiento mantuvieron una participación del 82,97% en 2025; se espera que los establecimientos de consumo en el lugar crezcan a una CAGR del 6,69% para 2031.

- Por geografía, China representó el 29,05% de los ingresos de 2025; se proyecta que India alcance una CAGR del 6,95% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Panadería de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del consumo de aperitivos impulsado por la conveniencia | +1.2% | China urbana, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Aceleración del comercio electrónico para productos de panadería | +0.8% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Reformulación de productos orientada a la salud | +0.9% | India, Indonesia, Malasia | Largo plazo (≥ 4 años) |

| Expansión de panaderías en supermercados | +0.7% | China, ������ó��, Australia | Mediano plazo (2-4 años) |

| Iniciativas de enriquecimiento con fibra funcional | +0.6% | ������ó��, Australia, China premium | Largo plazo (≥ 4 años) |

| Mandatos de envasado sostenible | +0.5% | Australia, ������ó��, Singapur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge del consumo de aperitivos impulsado por la conveniencia

En las bulliciosas megaciudades, la demanda de productos de panadería portátiles se ha disparado, y muchos de ellos sirven ahora como cómodos sustitutos de las comidas. Con los viajeros que a menudo dedican más de 90 minutos diarios al transporte, existe una preferencia creciente por opciones para llevar como pasteles individuales, bollos rellenos y panes ricos en nutrientes que son fáciles de consumir mientras se viaja. ������ó�� cuenta con una vasta red de más de 56.000 tiendas de conveniencia, cada una de las cuales rota productos de panadería recién horneados varias veces al día para garantizar una suavidad y un aroma óptimos, satisfaciendo el estilo de vida acelerado de los consumidores urbanos. Mientras tanto, en China, los operadores de tiendas han introducido hornos en el local, atendiendo el deseo de los compradores de artículos calientes y recién horneados en cualquier momento del día o de la noche, mejorando la experiencia de compra en general. Reconociendo las preferencias de las profesionales de entre 26 y 40 años, las marcas están adoptando envases de porciones controladas que equilibran la gestión calórica con la diversidad de sabores, atendiendo tanto las necesidades de los consumidores conscientes de la salud como las impulsadas por el gusto. Además, para mejorar la resistencia energética y satisfacer las demandas nutricionales de los consumidores ocupados, las marcas están incorporando en sus productos carbohidratos de liberación lenta y proteínas vegetales, garantizando que cada porción proporcione energía duradera y saciedad.

Aceleración del comercio electrónico para productos de panadería

Al contribuir con una cuarta parte de los servicios entregables digitalmente del mundo, la región ha desarrollado plataformas capaces de gestionar pedidos sensibles a la temperatura, permitiendo la entrega fluida de productos perecederos. Los transportistas aislados de "última milla" garantizan que las hogazas de masa madre artesanal, los muffins sin gluten y los pasteles exclusivos lleguen frescos a hogares lejanos, manteniendo la calidad del producto y la satisfacción del cliente[1]Fuente: Banco Asiático de Desarrollo," EVOLUCIÓN DEL COMERCIO ELECTRÓNICO EN ASIA Y EL PACÍFICO", www.dpworld.com. Los modelos de suscripción para cestas de pan semanales no solo generan ingresos recurrentes, sino que también mejoran la previsión de la demanda al proporcionar a las empresas datos consistentes sobre las preferencias de los consumidores y los patrones de compra. A través de canales transfronterizos, los pasteles de piña taiwaneses y los rollos de chifón japoneses están ganando popularidad entre los aficionados en Malasia, todo ello sin necesidad de establecimientos físicos, reduciendo así los costes generales y ampliando su alcance de mercado. Las herramientas de búsqueda impulsadas por inteligencia artificial, al recomendar productos basándose en compras anteriores, están aumentando los valores de la cesta y personalizando la experiencia de compra para los consumidores. Sin embargo, lograr una escalabilidad rentable depende de la presencia de densos núcleos urbanos, donde los costes de la entrega en el mismo día siguen siendo viables, garantizando la eficiencia operativa y la rentabilidad.

Reformulación de productos orientada a la salud

El organismo regulador de India ha establecido un límite del 2% en las grasas trans industriales, lo que impulsa a los fabricantes a orientarse hacia aceites no hidrogenados para cumplir con las nuevas normas. Al mismo tiempo, las iniciativas de reducción de azúcar en Indonesia y Malasia están impulsando rápidas modificaciones de recetas para alinearse con las directrices sanitarias en evolución. Los principales panaderos están sustituyendo ahora la sacarosa por mezclas de stevia, un edulcorante natural conocido por sus beneficios bajos en calorías, y optan por multicereales ricos en β-glucano, asociado a una mejor salud cardíaca, en lugar de trigo refinado. En tres años, Britannia logró una reducción del 3,3% en el contenido de azúcar y un notable aumento del 75,8% en el uso de cereales integrales, lo que refleja un cambio significativo hacia ofertas de productos más saludables. Las investigaciones publicadas en revistas científicas revisadas por pares indican que la incorporación de harina de cebada sin cáscara aumenta la capacidad antioxidante del pan de sándwich, mejorando su perfil nutricional al tiempo que mantiene una textura que los consumidores prefieren. Si bien la reformulación de recetas puede elevar los costes debido al uso de ingredientes premium y los esfuerzos adicionales de investigación y desarrollo, los consumidores están dispuestos a pagar un precio más alto por productos que lucen sellos de "mejor para ti" en su envase, que significan opciones más saludables.

Expansión de panaderías en supermercados

Los minoristas aprovechan los productos recién horneados para aumentar los valores generales de la cesta de la compra. Los supermercados japoneses utilizan hornos de solera compactos para producir baguettes, pasteles daneses y panecillos salados cada hora, garantizando que el tentador aroma se extienda por los pasillos y mejore la experiencia de compra. Las cadenas australianas destacan las hogazas crujientes "horneadas hoy", con el objetivo de crear un punto de venta único que las diferencie de los rivales de la compra en línea, al tiempo que atraen a los consumidores que buscan frescura y calidad. En China, los mostradores de preparación en vivo permiten a los compradores presenciar el fermentado de la masa y el dorado, ofreciendo una experiencia sensorial que enfatiza la transparencia, la artesanía y la confianza en la calidad del producto. La automatización, a través de herramientas como amasadoras en espiral, divisoras-boleadoras y cámaras de fermentación programables, reduce la dependencia de mano de obra cualificada, agiliza los procesos de producción y hace que el modelo sea viable incluso en entornos urbanos más pequeños donde el espacio y los recursos son limitados. La colaboración con chefs pasteleros locales amplía la oferta, introduciendo opciones diversas y artesanales para atraer a una base de clientes más amplia sin inflar los costes de capital.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del trigo y los lácteos como insumos | -0.4% | Mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Efectos secundarios del impuesto al azúcar en la ASEAN | -0.3% | Sudeste Asiático | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre grasas trans | -0.8% | India, Malasia | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para la logística de congelados | -0.6% | Áreas con infraestructura limitada | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de los precios del trigo y los lácteos como insumos

A lo largo de 2024, los precios mayoristas del trigo se mantuvieron estables entre INR 31.500 y 34.300 por tonelada, comprimiendo los márgenes brutos de los panes y galletas de marca. Los aumentos simultáneos en los precios de la leche en polvo y la mantequilla han elevado los costes de la masa laminada. Esta situación ha dejado a los productores con dos opciones: subir los precios de lista, lo que podría suponer el riesgo de perder clientes sensibles al precio, o reducir el peso de los productos, lo que podría afectar a la percepción del valor por parte del consumidor. Las economías dependientes de las importaciones, como Indonesia, enfrentan vulnerabilidades elevadas, ya que obtienen más de la mitad de su trigo del extranjero y, en consecuencia, sienten el impacto de las fluctuaciones del flete y la divisa. Estos desafíos se ven agravados por las disrupciones en la cadena de suministro global y las tensiones geopolíticas, que añaden imprevisibilidad a los costes. Para mitigar los riesgos, los compradores más grandes suelen recurrir a contratos anuales, fijando precios para evitar la volatilidad, o exploran granos alternativos, como el sorgo, para diversificar su base de suministro. En contraste, las panaderías más pequeñas, sin el apalancamiento de la escala, están poniendo en pausa las referencias de bajo margen o posponiendo sus esfuerzos de innovación, esperando un retorno a la estabilidad en los precios de las materias primas. Este retraso en la innovación podría dificultar su capacidad para competir en un entorno de mercado ya de por sí desafiante.

Regulaciones más estrictas sobre grasas trans

Los productores locales de galletas saladas y obleas, acostumbrados a utilizar aceites parcialmente hidrogenados para lograr texturas crujientes y prolongar la vida útil, se enfrentan ahora a importantes obstáculos de formulación debido a los límites obligatorios de grasas trans. Estas regulaciones tienen como objetivo reducir los riesgos para la salud asociados al consumo de grasas trans, pero han introducido desafíos operativos para los fabricantes. Dos años después de la entrada en vigor de la norma, una investigación de la autoridad alimentaria de India revela que el cumplimiento en el sector informal sigue siendo inferior al 40%, lo que pone de manifiesto una brecha sustancial en la adhesión. Si bien se pueden utilizar sustitutos como las fracciones de palma interesterificadas, la estearina de karité y el aceite de girasol alto oleico, estos suelen conllevar aumentos de dos dígitos en los costes de los insumos. Además, estas alternativas pueden alterar la sensación en boca del producto si no se equilibran meticulosamente, lo que podría afectar a la aceptación por parte del consumidor. Para hacer frente a estos desafíos, los equipos de servicio técnico de los proveedores multinacionales de ingredientes están realizando ensayos in situ para las empresas regionales, ofreciendo soluciones y orientación personalizadas. Sin embargo, a pesar de estos esfuerzos, la tasa de adopción sigue siendo lenta, lo que pone a estas empresas en riesgo de sanciones por incumplimiento, retiradas de productos y posibles pérdidas de cuota de mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Pasteles y la Bollería Premium Superan a los Productos Básicos

En 2025, las galletas y cookies dominaron el mercado de productos de panadería de Asia-Pacífico, capturando el 38,02% de las ventas totales. Su posición de liderazgo se debe a su larga vida útil, conveniencia y amplio atractivo de sabores entre consumidores diversos. Además, los precios promocionales agresivos tanto de las marcas regionales como de las internacionales han reforzado su accesibilidad, especialmente en los mercados sensibles al precio. Los consumidores rurales, atraídos por la asequibilidad de los formatos multipaquete, han mostrado una preferencia consistente por las galletas dulces tradicionales, beneficiándose de su profunda penetración en los canales de comercio general. La resiliencia de esta categoría abarca tanto los rangos premium como los de valor, lo que le otorga una ventaja sobre otros formatos de panadería. En consecuencia, las galletas y cookies han consolidado su estatus como producto básico del hogar, manteniendo su relevancia en los entornos minoristas contemporáneos.

Por el contrario, los pasteles y la bollería están preparados para experimentar el crecimiento más rápido, con una impresionante CAGR del 6,53% durante el período de previsión. Los consumidores más jóvenes perciben cada vez más los artículos de panadería de estilo postre como símbolos sociales, especialmente durante las festividades, las visitas a cafeterías y las celebraciones, lo que impulsa la demanda premium. En China, el segmento de pasteles por sí solo superó los USD 3.000 millones, con tiendas especializadas que exhiben orgullosamente bizcochos decorados a mano y rollos cremosos, subrayando la artesanía involucrada. Las ciudades costeras, que están experimentando un cambio en los hábitos tradicionales del desayuno debido a una cultura de cafeterías en evolución, han adoptado delicias occidentales como los croissants y los cruffins. Este enfoque artesanal impulsa los ingresos, con casas de pastelería que comercializan entremets de lotes limitados a precios dos o tres veces superiores a los de sus equivalentes envasados. Más allá de la mera indulgencia, el auge de los tutoriales de cocina digitales está animando a los cocineros caseros a experimentar con postres por capas, impulsando posteriormente la demanda de ingredientes esenciales como la harina, la mantequilla y la levadura. Esta combinación de valor experiencial, marca premium y entusiasmo juvenil posiciona a la categoría para un crecimiento rápido en toda la región de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por �䲹�ٱǰ�í��: Las Líneas Sin Alérgenos Acortan la Brecha

En 2025, las referencias de panadería convencional representaron una participación dominante del 92,74% del volumen de negocio total en el mercado de Asia-Pacífico. Su amplio atractivo, arraigado en formulaciones a base de trigo y azucaradas, resuena con las preferencias del mercado masivo. Esto no solo subraya su popularidad, sino que también permite a los fabricantes aprovechar las economías de escala. El éxito duradero de estos productos puede atribuirse a su familiaridad, asequibilidad y eficientes canales de distribución, que abarcan tanto los puntos de venta minoristas modernos como los tradicionales. Para los consumidores, ya sea en zonas rurales o en centros urbanos convencionales, los productos de panadería convencionales son un alimento básico, integrado en el tejido de la vida cotidiana. Esta sólida posición no solo garantiza un volumen consistente, sino que también proporciona estabilidad a las empresas, incluso en medio de fluctuaciones en los formatos premium o de nicho. Si bien las alternativas orientadas a la salud están en auge, los productos de panadería convencionales siguen prosperando, atendiendo a la mayor base de consumidores de la región.

Los productos de panadería sin alérgenos, incluidas las variedades sin gluten, sin azúcar y con bajo contenido en alérgenos, están preparados para el crecimiento más significativo, con una CAGR proyectada del 7,41%. Los consumidores urbanos, cada vez más exigentes, están impulsando esta demanda, buscando a menudo afirmaciones específicas como "sin maltodextrina" y "cero lactosa". Los supermercados, respondiendo a este mayor interés, están dedicando más espacio en estanterías y cabeceras de góndola a estos artículos especializados. Países como Australia y Singapur están experimentando una tracción particularmente fuerte, impulsada por una mayor concienciación sobre la enfermedad celíaca y las iniciativas de bienestar más amplias. En respuesta, los fabricantes están invirtiendo en líneas de producción segregadas por alérgenos, garantizando la seguridad alimentaria y capitalizando los precios premium que a menudo superan en más de un 30% a los productos convencionales. La investigación sobre sustituciones de ingredientes funcionales, como el puré de manzana, la inulina y la stevia, permite a los fabricantes reducir el contenido de azúcar preservando las cualidades sensoriales, aunque estos desafíos de formulación exigen una inversión sustancial en investigación y desarrollo. Los proveedores de ingredientes desempeñan un papel crucial, introduciendo innovaciones como almidones resistentes, inulina y edulcorantes naturales, garantizando que las declaraciones de propiedades saludables no comprometan la textura ni el sabor. Los movimientos del sector, como la adquisición por parte de Grupo Bimbo de un panadero especializado en productos sin gluten, destacan la promesa a largo plazo del segmento, respaldada por una base de consumidores fiel que considera estas opciones sin alérgenos como soluciones de salud esenciales más que como meros caprichos.

Por Forma: La Innovación en Congelados Gana Terreno

En 2025, el mercado de Asia-Pacífico vio cómo los productos de panadería frescos representaban una participación significativa del 78,21%, subrayando los profundos vínculos culturales de la región con las compras diarias de pan y bollos al vapor. Los consumidores, acostumbrados a integrar los productos recién horneados en sus comidas y aperitivos, los tratan como artículos básicos. Los canales de distribución, principalmente panaderías locales, tiendas de barrio y vendedores ambulantes, garantizan que estos productos sigan siendo accesibles, satisfaciendo la demanda constante tanto en entornos urbanos como rurales. Esta preferencia por la frescura no solo subraya las percepciones de calidad y autenticidad, sino que también impulsa las compras repetidas. Incluso en las bulliciosas ciudades modernas, el atractivo del pan y los bollos recién horneados a menudo eclipsa a las alternativas envasadas. En consecuencia, el segmento de panadería fresca se erige como el pilar más grande y resiliente de la industria panadera regional.

Si bien los productos de panadería frescos dominan el panorama, el segmento de panadería congelada está ganando impulso rápidamente, con una proyección de crecimiento a una impresionante CAGR del 6,4%. Este auge se atribuye en gran medida a los avances en la logística de cadena de frío en todo el Sudeste Asiático, que no solo están ampliando la distribución, sino también manteniendo los estándares de calidad. Las cocinas centrales recurren cada vez más a croissants precocidos ultracongelados y artículos similares. Esta estrategia permite a establecimientos como hoteles, cafeterías y restaurantes de servicio rápido hornear bajo demanda, reduciendo significativamente el desperdicio y minimizando las necesidades de mano de obra. Además, las bases de pizza congelada están aprovechando la ola de popularidad, gracias a las florecientes cadenas de comida rápida y cocinas en la nube que priorizan un rendimiento consistente del producto. Sin embargo, existen disparidades geográficas: mientras que la penetración de congeladores supera el 95% en Corea del Sur, se estanca en un mero 15% en Indonesia, lo que lleva a tasas de adopción doméstica variadas. Para cerrar estas brechas, se observa un notable aumento de las inversiones en flotas de transporte refrigerado y centros de distribución multitemperatura, reforzando la eficiencia de la cadena de suministro y el cumplimiento de la seguridad alimentaria. Las marcas también están intensificando los esfuerzos de educación al consumidor, enfatizando la paridad de sabor y promoviendo afirmaciones de marketing como "aroma recién horneado" para disipar las dudas de los compradores primerizos, preparando el terreno para el crecimiento continuo de la categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Recuperación del Servicio de Alimentación Impulsa el Consumo en el Establecimiento

En 2025, los canales minoristas fuera del establecimiento, incluidos los hipermercados, supermercados, tiendas de conveniencia y el comercio electrónico, representaron una participación dominante del 82,97% de las ventas de productos de panadería en Asia-Pacífico. Esta posición dominante se debe a la conveniencia, asequibilidad y diversidad de surtidos que ofrecen estos puntos de venta, posicionándolos como principales centros de compra para muchos hogares. Los supermercados, en particular, no solo ofrecen productos básicos envasados, sino que también cuentan con mostradores de panadería en tienda, mejorando la frescura y la variedad, lo que a su vez refuerza la fidelidad de los compradores. El comercio electrónico ha tallado rápidamente un nicho en el segmento premium, destacando especialmente durante las ocasiones de regalo, donde artículos como surtidos de macarons y pasteles de celebración generan mayores márgenes de envasado. Los mercados tradicionales de productos frescos siguen desempeñando un papel vital en países como Indonesia y Filipinas, donde los consumidores priorizan la frescura diaria y los precios flexibles para las compras cotidianas de pan. La naturaleza variada y accesible de los formatos fuera del establecimiento consolida su estatus como columna vertebral de la distribución de panadería, atendiendo tanto a los consumidores conscientes del presupuesto como a los que buscan productos premium.

Si bien los canales fuera del establecimiento dominan, los establecimientos de consumo en el lugar están preparados para experimentar el crecimiento más rápido, con una CAGR proyectada del 6,69% hasta 2031, impulsada por un resurgimiento de la cultura de comer en el establecimiento. Las cafeterías, restaurantes y panaderías de hotel son cada vez más preferidos por los grupos demográficos más jóvenes, que perciben estos establecimientos como centros sociales de indulgencia y expresión de estilo de vida. Las grandes cadenas están ampliando su presencia regional, como lo ejemplifica el reciente anuncio del operador japonés de cafeterías Doutor de 60 nuevas tiendas en Vietnam y Tailandia, cada una con especialidades localizadas como porciones de chifón de matcha y sándwiches de fusión. Los supermercados se están aventurando en conceptos de cafeterías propias, atrayendo a los compradores a comer en el establecimiento y mejorando los beneficios a través de combinaciones de panadería y café. Los agregadores de comida en línea están amplificando este crecimiento al presentar menús de pastelería junto con comida para llevar salada, otorgando a los panaderos artesanales y de cocinas oscuras una plataforma para llegar a amplias audiencias urbanas. A medida que los consumidores buscan cada vez más experiencias gastronómicas y los formatos de panadería se integran en las ofertas de servicio completo, el segmento de consumo en el establecimiento está emergiendo como un vibrante motor de crecimiento para el mercado.

Análisis Geográfico

China ostenta una participación dominante del 29,05% en el mercado de productos de panadería de Asia-Pacífico. Para 2025, las ventas minoristas nacionales de panadería se acercaron a los USD 53.000 millones, impulsadas por la adopción de los hábitos alimentarios occidentales por parte de la clase media urbana y un auge en los kits de panadería casera para aficionados. Con un consumo per cápita modesto de 7,2 kg, hay amplio margen de crecimiento a medida que aumentan los ingresos. Los pasteles representan el 41% del volumen de negocio local, mientras que la bollería, impulsada por el protagonismo de las redes sociales en sabores de moda como los crepes de matcha y judía roja, está experimentando el crecimiento más rápido con una CAGR del 10,5%. Los minoristas están mejorando los hornos en tienda para producir hogazas suaves y cremosas que se adaptan a los gustos asiáticos.

India lidera con una sólida CAGR del 6,95%, respaldada por su demografía favorable y un alcance cada vez mayor en las zonas rurales. El gigante de las galletas Parle garantiza que sus productos sean un artículo básico en más de seis millones de tiendas de barrio, haciendo que los paquetes de múltiples porciones sean fácilmente accesibles. El impulso de la FSSAI para el etiquetado nutricional en el frente del envase está orientando las recetas hacia la reducción de azúcar y el aumento de cereales integrales. El comercio organizado está ganando impulso; en 2024, los espacios de supermercados modernos se expandieron un 9%, proporcionando una plataforma para artículos premium como croissants y cupcakes.

������ó�� hace hincapié en la calidad premium a través de una artesanía meticulosa y estrictos estándares de seguridad del producto. Los supermercados ofrecen hogazas frescas horneadas cada cuatro horas, mientras que las tiendas de conveniencia promocionan bollos suaves de nata montada, perfectos para el consumo en movimiento. Australia es pionera en sostenibilidad en el sector, imponiendo un mandato de envasado de panadería reciclable o compostable para 2028. La floreciente cultura de cafeterías de Corea del Sur está elevando la popularidad de la intrincada vienoisería, una tendencia amplificada por una comunidad en línea que celebra los postres visualmente atractivos. En el Sudeste Asiático, mientras Indonesia, Vietnam y Filipinas experimentan un rápido crecimiento, se enfrentan a obstáculos logísticos. Aquí, el pan congelado y las mezclas para pasteles tienen demanda, especialmente en instituciones donde las cadenas de suministro de productos frescos fallan. La Asociación Económica Integral Regional está agilizando los aranceles de importación sobre el gluten de trigo y la maquinaria de panadería, aliviando las restricciones de costes para las expansiones de plantas.

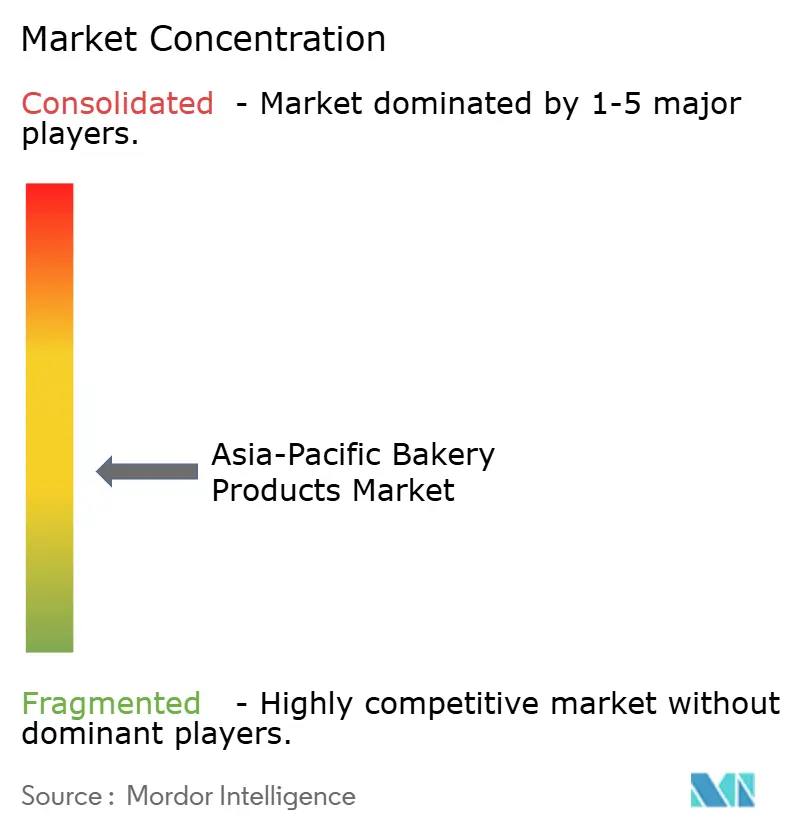

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado, con campeones nacionales que coexisten junto a multinacionales globales. Solo un puñado de empresas ostentan una participación de mercado individual superior al 5%, lo que permite a los artesanos regionales prosperar atendiendo a perfiles de sabor localizados. Los principales grupos internacionales están realizando movimientos estratégicos: Mondelēz International ha tomado una participación de control en Evirth, un especialista chino en pasteles, posicionándose firmemente en el segmento premium. En un esfuerzo colaborativo, Lotus Bakeries se asoció con Mondelēz para elaborar galletas con sabores adaptados a los paladares indios, utilizando la extensa red de distribución de Oreo. La introducción de productos sin gluten por parte de Grupo Bimbo señala un giro estratégico hacia las lucrativas tendencias de bienestar.

Las inversiones en automatización están redefiniendo el liderazgo en costes en la industria. Las fábricas japonesas han adoptado líneas de fermentación continua, reduciendo significativamente el tiempo de fermentación al tiempo que mantienen una textura de miga consistente. En Australia, los productores están recurriendo a hornos de energía solar, no solo para reducir los costes energéticos, sino también para cumplir con los estándares de emisiones de los minoristas. El dominio del comercio digital se está convirtiendo en un diferenciador clave; las empresas que aprovechan los datos granulares de los consumidores para alimentar los motores de recomendación de inteligencia artificial están siendo testigos de mejores tasas de conversión en línea. En respuesta, los panaderos más pequeños están enfatizando sus historias de la granja a la harina y sus vínculos comunitarios, convirtiendo la autenticidad en fidelidad del cliente.

La cobertura frente a las fluctuaciones de los precios de las materias primas y la priorización de la gestión responsable del envasado son las principales preocupaciones de las empresas. Para protegerse de las perturbaciones de precios, las empresas están fijando futuros de trigo o diversificándose hacia variantes de granos regionales. Las empresas con visión de futuro están experimentando con bandejas biodegradables de salvado de trigo, anticipándose a las próximas prohibiciones sobre los plásticos de un solo uso. Con los reguladores endureciendo los límites de grasas saturadas y sodio, las asociaciones de investigación y desarrollo entre proveedores de enzimas y fabricantes de grasas se están volviendo más pronunciadas, ofreciendo a los actores bien capitalizados una ventaja estratégica.

Líderes de la Industria de Productos de Panadería de Asia-Pacífico

Mondelēz International, Inc.

Britannia Industries Limited

Wilmar International Limited (Goodman Fielder)

Grupo Bimbo SAB de CV

Yamazaki Baking Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lotte India debutó con su gama de aperitivos de galletas, Pepero, ofreciendo sabores originales y crujientes. Este lanzamiento marcó la entrada de la empresa en el segmento premium de aperitivos de galletas, con el objetivo de satisfacer las preferencias cambiantes de los consumidores por opciones de aperitivos innovadoras e indulgentes.

- Abril de 2025: Britannia introdujo un nuevo pan molido, con una declaración de cero maida, e incorporando cereales como ragi, jowar, bajra y avena en su formulación. Este producto se alinea con la creciente demanda de alternativas más saludables en el mercado de panadería, dirigido a consumidores conscientes de la salud que buscan opciones ricas en nutrientes.

- Enero de 2025: La marca Oreo de Mondelez International lanzó galletas de edición limitada de Pokémon en India, con 16 diseños distintos inspirados en Pokémon. Este lanzamiento fue parte de una iniciativa estratégica para captar a las audiencias más jóvenes y capitalizar la popularidad de la franquicia Pokémon, creando una experiencia de producto única y coleccionable.

- Noviembre de 2024: Britannia renovó su línea de galletas con

Pure Magic Choco Stars,

galletas en forma de estrella rellenas de crema de chocolate. Esta reinvención del producto tenía como objetivo mejorar el portafolio de galletas premium de la marca, ofreciendo un capricho lúdico pero indulgente para consumidores de todos los grupos de edad.

Alcance del Informe del Mercado de Productos de Panadería de Asia-Pacífico

Los productos de panadería, que incluyen pan, panecillos, galletas, tartas, bollería y muffins, se preparan generalmente a partir de harina o sémola derivada de algún tipo de cereal. El mercado de productos de panadería de Asia-Pacífico está segmentado por tipo de producto, canal de distribución y país. Por tipo de producto, el mercado está segmentado en pasteles y bollería, galletas y cookies, pan, productos de desayuno y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Asimismo, el estudio analiza el mercado de productos de panadería en mercados emergentes y consolidados de la región de Asia-Pacífico, incluidos China, ������ó��, India, Australia y el resto de Asia-Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Pan |

| Pasteles y Bollería |

| Galletas y Cookies |

| Productos de Desayuno (Muffins, Donuts, Croissants) |

| Otros |

| Convencional |

| Sin Alérgenos |

| Fresco |

| Congelado |

| Servicio de Alimentación/HORECA | |

| Venta Minorista/Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Panaderías Especializadas | |

| Venta Minorista en Línea | |

| Otros |

| China |

| ������ó�� |

| India |

| Australia |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Malasia |

| Filipinas |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Pan | |

| Pasteles y Bollería | ||

| Galletas y Cookies | ||

| Productos de Desayuno (Muffins, Donuts, Croissants) | ||

| Otros | ||

| �䲹�ٱǰ�í�� | Convencional | |

| Sin Alérgenos | ||

| Forma | Fresco | |

| Congelado | ||

| Canal de Distribución | Servicio de Alimentación/HORECA | |

| Venta Minorista/Fuera del Establecimiento | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Panaderías Especializadas | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Por Geografía | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Filipinas | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de panadería de Asia-Pacífico?

El mercado de productos de panadería de Asia-Pacífico está valorado en USD 222.540 millones en 2026 y se prevé que alcance los USD 294.610 millones para 2031.

¿Qué categoría de producto está creciendo más rápido en los productos de panadería de Asia-Pacífico?

Los pasteles y la bollería muestran el mayor crecimiento, registrando una CAGR del 6,53% entre 2026 y 2031.

¿Qué tamaño tiene la participación de China en las ventas de panadería en la región?

China representa el 29,05% de los ingresos totales de panadería regional a partir de 2025.

¿Qué canal crecerá más rápido para la distribución de panadería?

Se prevé que los establecimientos de consumo en el lugar, como cafeterías y restaurantes, se expandan a una CAGR del 6,69% a medida que el servicio de alimentación se recupera y proliferan los nuevos formatos de tiendas.

Última actualización de la página el: