Tamaño y �ʲ����پ������貹����ó�� del Mercado de Productos de Panadería del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

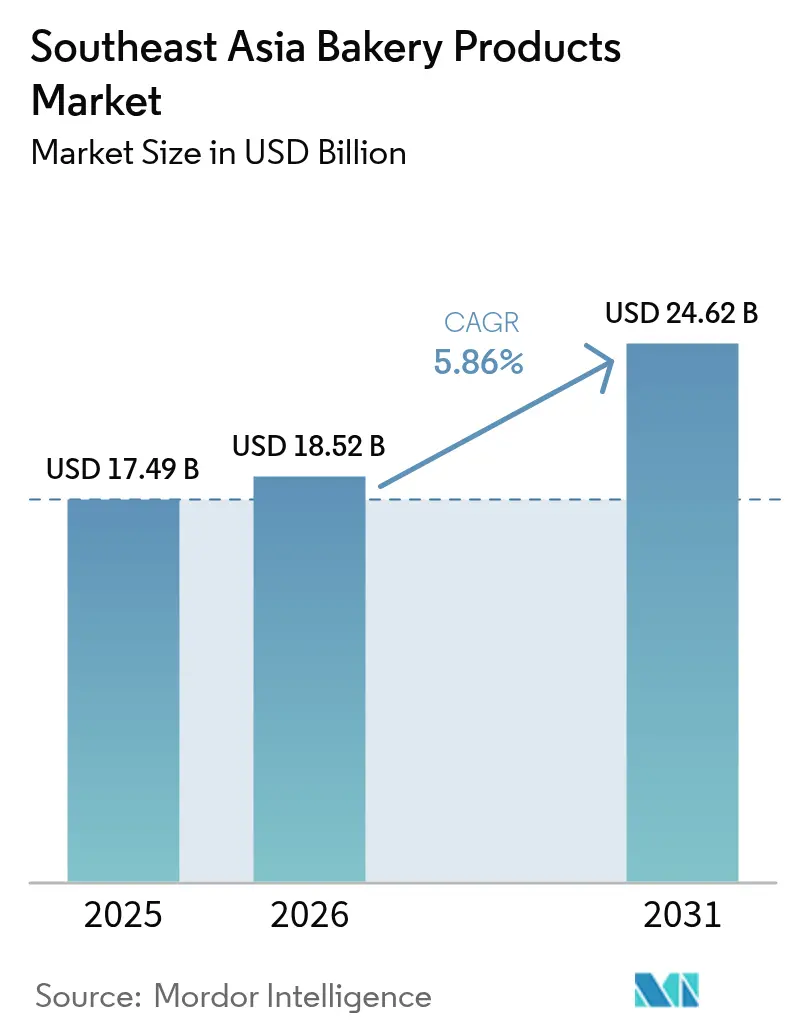

| Tamaño del mercado en el año base (2025) | 17.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

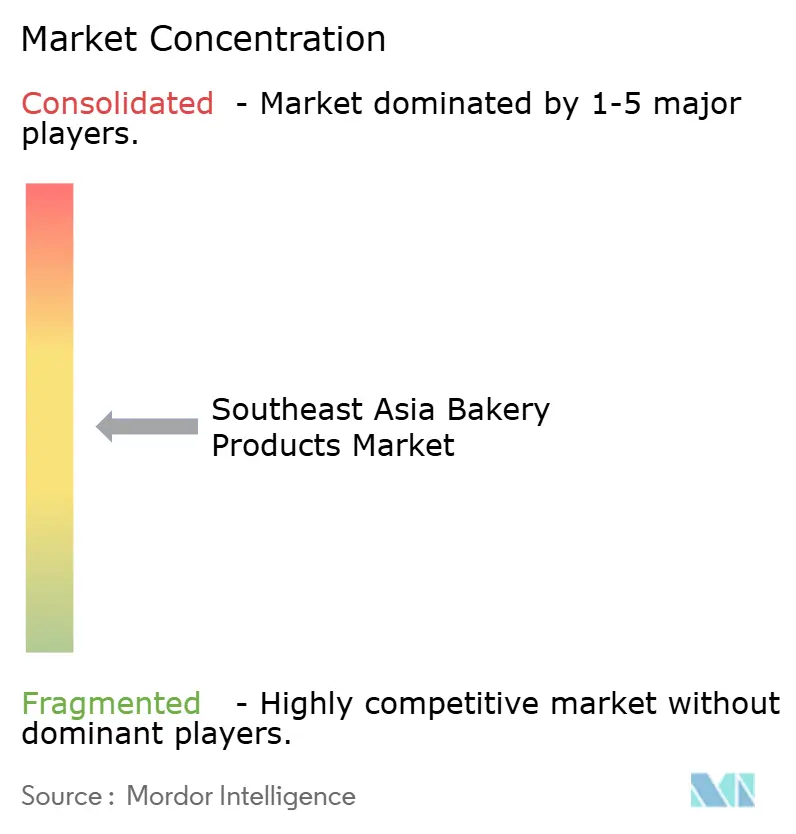

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería del Sudeste Asiático por ���ϲ�����

El tamaño del mercado de productos de panadería del Sudeste Asiático en 2026 se estima en USD 18.520 millones, creciendo desde el valor de 2025 de USD 17.490 millones, con proyecciones para 2031 que muestran USD 24.620 millones, creciendo a una CAGR del 5,86% durante 2026-2031. El impulso demográfico, el aumento de los ingresos disponibles y una clara inclinación hacia el consumo de estilo occidental en los centros urbanos sustentan esta expansión. La tendencia alcista sostenida del mercado también refleja la creciente presencia de la clase media en Indonesia, Vietnam y Filipinas, donde los consumidores equilibran cada vez más el placer con las señales de bienestar en sus elecciones alimentarias diarias. Los fabricantes nacionales de productos horneados están ampliando la producción al ritmo del despliegue del comercio minorista moderno, mientras que las marcas globales aprovechan las franquicias para acelerar el número de tiendas. Al mismo tiempo, las eficiencias del lado de la oferta derivadas de las inversiones regionales en molinería de harina y la diversificación de las fuentes de trigo moderan la volatilidad de los costos y mejoran los márgenes para los actores grandes y medianos.

Conclusiones Clave del Informe

- Por tipo de producto, los pasteles, tartas y pays dulces lideraron con el 42,10% de la participación del mercado de productos de panadería del Sudeste Asiático en 2025, seguidos de las galletas saladas y crackers, que se prevé avancen a una CAGR del 7,26% hasta 2031.

- Por forma, la panadería fresca dominó el 60,55% del tamaño del mercado de productos de panadería del Sudeste Asiático en 2025. Se proyecta que la panadería congelada se expanda más rápidamente, respaldada por las inversiones emergentes en cadena de frío que amplían el alcance geográfico.

- Por canal de distribución, las tiendas especializadas y las panaderías artesanales representaron el 40,20% de las ventas en 2025, mientras que se espera que los minoristas en línea registren la CAGR prevista más alta del 10,92% de 2026 a 2031.

- Por geografía, Indonesia representó el 27,60% del valor de 2025, mientras que Vietnam está previsto que crezca a una CAGR del 7,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Panadería del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente penetración de los formatos modernos de comercio minorista de alimentos | +1.2% | Indonesia, Filipinas, Vietnam con efecto secundario en Tailandia | Mediano plazo (2-4 años) |

| Rápido auge del comercio por video para compras impulsivas de panadería | +0.8% | Vietnam, Tailandia, Singapur con adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Expansiones de la capacidad de molinería de harina que reducen los costos de insumos | +0.9% | Indonesia, Filipinas, Malasia con beneficios para la cadena de suministro regional | Largo plazo (≥ 4 años) |

| Digitalización del microcomercio minorista que permite el alcance rural | +0.7% | Indonesia, Vietnam, Myanmar con enfoque en ciudades de nivel 2-3 | Mediano plazo (2-4 años) |

| Reformulaciones orientadas a la salud (alto contenido de fibra, salud intestinal) | +0.6% | Singapur, Malasia, Tailandia con enfoque en el segmento premium | Largo plazo (≥ 4 años) |

| Impulso gubernamental para la diversificación de las importaciones de trigo | +0.4% | Regional, con impacto primario en Indonesia y Filipinas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Penetración de los Formatos Modernos de Comercio Minorista de Alimentos

Las superficies de supermercados e hipermercados continúan ampliándose en las grandes metrópolis y ciudades de segundo nivel, otorgando a las marcas de pan y pastelería envasados un espacio preferente en los estantes y una refrigeración estable. El diseño organizado del canal de comercio moderno mejora la visibilidad del producto, permite la rotación de inventario con fecha codificada y respalda características de valor agregado como el envasado resellable. A medida que las cadenas minoristas perfeccionan sus planogramas, las panaderías dentro de las tiendas prosperan combinando aromas frescos con exhibiciones que impulsan las compras por impulso. Las grandes cadenas también amplían sus líneas de marca propia, ofreciendo asequibilidad al tiempo que estandarizan los parámetros de calidad que los establecimientos tradicionales más pequeños tienen dificultades para igualar. La tendencia más amplia de formalización del comercio minorista sigue siendo, por tanto, un motor estructural para el mercado de productos de panadería del Sudeste Asiático.

Rápido Auge del Comercio por Video para Compras Impulsivas de Panadería

El comercio por transmisión en vivo combina el entretenimiento con la compra instantánea, permitiendo a los panaderos demostrar la frescura y la artesanía del producto en tiempo real. Con una penetración de teléfonos inteligentes que supera el 80% en los núcleos urbanos, los consumidores se inclinan por sesiones cortas e interactivas que muestran pasteles de edición limitada, galletas de temporada o paquetes de compra-uno-lleva-uno. Las pasarelas de pago integradas eliminan la fricción en el proceso de compra, mientras que los mensajeros de última milla entregan en pocas horas, manteniendo la integridad del producto y la satisfacción espontánea. Las marcas que invierten en presentadores carismáticos y teatralidad de horneado en pantalla capturan nuevas audiencias a costos de adquisición de clientes más bajos en comparación con la publicidad tradicional. En consecuencia, el atractivo experiencial del comercio por video está ampliando la base de consumidores del mercado de productos de panadería del Sudeste Asiático.

Expansión de la Molinería de Harina y Diversificación de las Fuentes de Trigo

Bogasari de Indonesia y Universal Robina de Filipinas han ampliado recientemente el rendimiento diario de molienda, desbloqueando economías de escala que comprimen los costos por unidad. Los impulsos paralelos de política para ampliar los orígenes del trigo más allá de los proveedores históricos amortiguan las oscilaciones de precios de las materias primas y fortalecen las posiciones de negociación durante las perturbaciones del suministro global. En conjunto, una mayor capacidad de molienda y una fuente diversificada alimentan un flujo más estable de harina a precios competitivos para los panaderos intermedios, anclando la estabilidad de los beneficios incluso cuando los mercados de fletes marítimos fluctúan. A largo plazo, estas ganancias en la cadena de suministro se traducen en márgenes más predecibles y precios calibrados para los consumidores, reforzando el crecimiento de la demanda en todos los niveles de valor.

Microcomercio Minorista Digital y Reformulaciones Orientadas a la Salud

Las plataformas de digitalización conectan ahora cientos de miles de warungs y tiendas sari-sari a sistemas de pedidos en tiempo real, lo que permite a las panaderías despachar cargas mixtas de manera eficiente a distritos rurales y periurbanos. Simultáneamente, los esfuerzos de reformulación introducen panes ricos en fibra, favorables para la salud intestinal y sin gluten que satisfacen a los compradores orientados al bienestar sin sacrificar el sabor. Los innovadores de ingredientes recurren a la harina de plátano verde, la cebada rica en almidón resistente y las proteínas de origen vegetal para ampliar los repertorios de productos. El doble impulso de un mayor alcance de última milla y beneficios funcionales claramente señalados eleva la penetración entre los hogares recién atentos tanto a la conveniencia como a la nutrición. Esta sinergia continúa impulsando las ventas en valor del mercado de productos de panadería del Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de las importaciones de trigo en medio de los picos de flete por El Niño | -1.8% | Regional, con impacto agudo en Filipinas, Indonesia y Vietnam | Corto plazo (≤ 2 años) |

| Cuellos de botella en la certificación halal para nuevas referencias de producto | -0.9% | Indonesia, Malasia, Brunéi con efecto secundario en los segmentos de consumidores musulmanes | Mediano plazo (2-4 años) |

| Infraestructura de cadena de frío limitada para masa congelada | -0.7% | Myanmar, Vietnam, zonas rurales de toda la región | Largo plazo (≥ 4 años) |

| Debates crecientes sobre el impuesto al azúcar en Tailandia y Malasia | -0.4% | Tailandia, Malasia con posible efecto de contagio regional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles de las Importaciones de Trigo en Medio de los Picos de Flete por El Niño

Las interrupciones en las rutas marítimas han inflado las tarifas de contenedores, añadiendo capas de costos no planificados al trigo importado destinado a Indonesia, Filipinas y Vietnam. Dado que las alternativas de granos locales siguen siendo limitadas, los molineros trasladan al menos parte de la carga a las panaderías, presionando los precios en estante del pan básico. Las promociones minoristas y las reducciones de tamaño de los envases mitigan la erosión del volumen, aunque la presión sobre los márgenes persiste para los fabricantes más pequeños con escaso capital de trabajo. Las estrategias de cobertura y los contratos con proveedores diversificados compensan parcialmente el riesgo, pero la volatilidad a corto plazo continúa pesando sobre el mercado de productos de panadería del Sudeste Asiático.

Obstáculos de Certificación, Logística y Fiscales

El riguroso marco halal de Indonesia extiende los plazos de aprobación a aproximadamente cuatro meses por nueva referencia de producto, lo que eleva los costos de cumplimiento y retrasa los procesos de innovación. Al mismo tiempo, la infraestructura fragmentada de cadena de frío dificulta la distribución de masa congelada a las ciudades secundarias, limitando la amplitud del surtido fuera de las principales metrópolis. En el frente fiscal, Tailandia y Malasia han retomado las deliberaciones sobre el impuesto al azúcar que elevarían los costos de los ingredientes para las recetas con alto contenido de sacarosa, impulsando la reformulación pero también generando aumentos de precios. En conjunto, estos factores moderan el impulso del crecimiento, especialmente para las pymes que buscan una rápida expansión transfronteriza.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Premiumización se Encuentra con la Demanda Funcional

Los pasteles, tartas y pays dulces representaron el 42,10% del mercado de productos de panadería del Sudeste Asiático en 2025, impulsando las ventas de celebración en torno a festividades e hitos personales. Las cadenas locales replican la estética de la pastelería europea mientras incorporan sabores familiares como el pandan y el durián, manteniendo una alta relevancia. Al mismo tiempo, las galletas saladas y crackers registran las ganancias de volumen más rápidas, impulsadas por expectativas de CAGR del 7,26% en medio de estilos de vida de consumo en movimiento y preferencias de control de porciones. Los fabricantes combinan bases multigrano con glaseados reducidos en azúcar para ampliar el atractivo, y los paquetes de comercio electrónico fomentan el almacenamiento en despensa para las rutinas de trabajo remoto. Los exportadores regionales también apuntan a las galletas saladas con certificación halal para atender los canales de la diáspora musulmana en Oriente Medio, reforzando las oportunidades de exportación para el mercado de productos de panadería del Sudeste Asiático.

La creciente conciencia sobre la salud orienta la reformulación hacia inclusiones ricas en fibra y favorables para la salud intestinal, como la cebada rica en betaglucano y la inulina. Las marcas enfatizan el confort digestivo y la moderación del azúcar en sangre en las etiquetas frontales del envase para asegurar precios premium en los estantes. Las gamas sin gluten, antes de nicho, ahora atraen la curiosidad del mercado general, especialmente en Singapur y Tailandia, donde los consumidores adinerados prueban granos novedosos. La co-marca con proveedores de ingredientes especializados aumenta la credibilidad percibida. Estas dinámicas sugieren que el segmento de galletas saladas y crackers seguirá superando al mercado de productos de panadería del Sudeste Asiático en general, mientras que los pasteles indulgentes mantienen una base de valor estable, aunque más lenta.

Por Forma: Dominio de lo Fresco a Pesar de las Brechas en la Infraestructura de Congelados

Las líneas frescas generaron el 60,55% de los ingresos de 2025, ilustrando el aprecio cultural de los habitantes del Sudeste Asiático por el pan y los pasteles horneados por la mañana. Las panaderías dentro de los supermercados, los establecimientos artesanales en calles comerciales y las cadenas de cafeterías sincronizan los tiempos de horneado con los picos de los desplazamientos, maximizando la afluencia impulsada por el aroma. Las mezclas de granos locales y los rellenos de frutas tropicales ofrecen una distinción de sabor sin sacrificar la conveniencia. Se espera que el tamaño del mercado de productos de panadería fresca del Sudeste Asiático se amplíe aún más a medida que la densidad urbana favorezca los grupos de comercio minorista de proximidad.

La masa congelada y los productos precocidos ocupan el 7,34%, limitados por los nodos fragmentados de la cadena de frío. Sin embargo, los restaurantes de servicio rápido urbanos adoptan el inventario de congelación-descongelación para mantener la disponibilidad las 24 horas con menores insumos de mano de obra. La inversión en camiones refrigerados y centros de microdistribución se está acelerando, con proveedores de logística que extienden palés de pago por uso a los panaderos pymes. Dicha infraestructura, combinada con la creciente preferencia por los kits de horneado en casa, posiciona al segmento congelado para reducir la brecha de participación a largo plazo, reforzando el acceso a la variedad en todo el mercado de productos de panadería del Sudeste Asiático.

Por Canal de Distribución: Los Canales Digitales y Especializados Reconfiguran el Acceso

Las tiendas especializadas y las panaderías artesanales capturaron el 40,20% de la participación en la distribución en 2025, aprovechando el posicionamiento artesanal y la frescura inmediata. Los elementos de diseño interior, como las cocinas abiertas y los conductos de aroma, refuerzan la resonancia experiencial, impulsando un mayor ticket promedio por visita. La cultura de las cafeterías consolida aún más los paquetes de pastelería más bebida, manteniendo el tráfico en tienda más allá del desayuno. La resonancia de los establecimientos físicos genera una lealtad continua incluso a medida que proliferan las opciones digitales, anclando un pilar estable en el mercado de productos de panadería del Sudeste Asiático.

Los minoristas en línea, proyectados con una CAGR del 10,92%, se benefician de la expansión de las plataformas de entrega de alimentos y los centros de comercio rápido. Los eventos de ventas flash y los cupones de tiempo limitado estimulan los pedidos fuera de las horas pico, suavizando las cargas de producción para las panaderías. Los modelos de suscripción que suministran cajas de pan semanales ganan adeptos entre las familias jóvenes que buscan conveniencia y previsibilidad en las porciones. Mientras tanto, los supermercados amplían los surtidos de panes preenvasados; las tiendas de conveniencia apuestan por los croissants listos para comer que reclaman visibilidad en los estantes a la altura de los ojos. Esta combinación de artesanía tradicional y facilidad digital impulsa la complejidad omnicanal, pero desbloquea ocasiones de consumo más amplias.

Análisis Geográfico

En 2025, Indonesia, impulsada por sus 270 millones de habitantes y una clase media en expansión, ostentó una significativa participación del 27,60% en el valor del mercado. Los consumidores urbanos acuden en masa a las tiendas de conveniencia de cadenas, mientras que sus homólogos rurales utilizan plataformas digitales de "warung", allanando el camino para los snacks de marca. Bogasari, un gigante líder de la molinería nacional, gestiona con destreza el rendimiento del trigo, protegiéndose contra las fluctuaciones del tipo de cambio y garantizando la estabilidad de precios. Con una estricta supervisión regulatoria sobre el cumplimiento halal, las multinacionales optan cada vez más por empresas conjuntas locales, agilizando sus procesos de aprobación de etiquetas. En consecuencia, el mercado de productos de panadería de Indonesia en el Sudeste Asiático continúa prosperando, tanto en volumen como en valor. Vietnam, en camino de alcanzar una CAGR del 7,22%, cabalga la ola de su industria de procesamiento de alimentos de USD 79.300 millones, una vibrante cultura de cafeterías y un auge del comercio social. Las cadenas de panadería occidentales comparten el escenario con las marcas locales, infundiendo productos con ingredientes autóctonos como el café y el coco. La fuerte lealtad a las marcas de la Generación Z impulsa los lanzamientos de edición limitada, a menudo vendidos a través de transmisiones en vivo, reforzando los precios premium. Mientras tanto, el gobierno endurece los protocolos de seguridad alimentaria, en particular los límites de aflatoxina en la harina, elevando los estándares de la industria.

Singapur y Malasia desempeñan roles distintos: Singapur como centro de innovación y Malasia como centro de exportaciones halal. Los minoristas en Singapur aprovechan el análisis en tiempo real para la gestión de categorías, lo que lleva a ajustes de microsurtido que mejoran la eficiencia en los estantes. En Malasia, las subvenciones halal patrocinadas por el Estado promueven la automatización, equilibrando el cumplimiento con la reducción de costos. El impulso de Tailandia por una estrategia de reducción del azúcar acelera la adopción del pan integral, mientras que Myanmar, con su limitada capacidad local, depende de las mezclas importadas. En conjunto, estas historias nacionales crean un panorama de demanda rico e interconectado para el mercado de productos de panadería del Sudeste Asiático.

Panorama Competitivo

Con una puntuación de concentración de 5/10, el mercado de productos de panadería del Sudeste Asiático está moderadamente fragmentado. Los líderes nacionales como PT Nippon Indosari Corpindo, QAF Ltd y Mayora Indah dominan el panorama, utilizando producción integrada, distribución propia y agresivas campañas de construcción de marca. Mientras tanto, actores internacionales como Mondelez International y SPC Group están dejando su huella mediante la franquicia de formatos de cafetería-panadería, adaptando recetas globales a los gustos locales. Los competidores de nivel medio agitan aún más las cosas experimentando con modelos de cocina en la nube, reduciendo eficazmente los gastos generales de alquiler. Las inversiones estratégicas en automatización son evidentes: Monde Nissin ha modernizado su instalación de Davao y Universal Robina ha ampliado su molino de Sariaya, ambos incorporando robótica para el manejo eficiente de la masa y el aumento del rendimiento. En el frente digital, las iniciativas abarcan desde algoritmos de pedidos predictivos hasta trazabilidad basada en códigos QR, atendiendo a las exigencias regulatorias y la transparencia buscada por los consumidores. Las fusiones y adquisiciones (M&A) transfronterizas están demostrando ser una vía estratégica para lograr escala regional, como lo ilustra el establecimiento por parte de Lotus Bakeries de una base de producción tailandesa para las exportaciones de Biscoff. Se observa un notable aumento en los registros de propiedad intelectual, especialmente en torno a texturizantes de origen vegetal y envases de vida útil prolongada, lo que señala un impulso hacia márgenes diferenciados.

Las marcas exploran activamente los espacios en blanco, particularmente en snacks funcionales y microcomercio minorista rural. Están personalizando los tamaños de los productos y los precios para las ciudades de nivel 3, al tiempo que ofrecen pasteles premium de bajo índice glucémico en las zonas más prósperas. La sostenibilidad está emergiendo como una ventaja competitiva, con los pioneros del mercado adoptando envases reciclables y garantizando la trazabilidad del aceite de palma. Todos estos movimientos estratégicos subrayan el panorama dinámico y lleno de oportunidades del mercado de productos de panadería del Sudeste Asiático.

Líderes de la Industria de Productos de Panadería del Sudeste Asiático

QAF Limited

President Bakery Public Company Limited

PT Nippon Indosari Corpindo TBK

Mondelēz International, Inc

Mayora Indah Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Paris Baguette, una marca de panadería reconocida mundialmente bajo SPC Group, ha inaugurado formalmente su nuevo centro de fabricación regional en Johor, Malasia. Esta instalación representa una iniciativa estratégica en los esfuerzos de expansión global de Paris Baguette, mejorando la eficiencia de su cadena de suministro para apoyar la creciente presencia de la marca en el Sudeste Asiático, Oriente Medio y otras regiones.

- Agosto de 2025: Europastry, una destacada empresa de panadería con sede en España, ha adquirido una participación del 60% en Art of Baking de Tailandia. Esta adquisición representa una iniciativa estratégica destinada a reforzar la presencia de Europastry en el Sudeste Asiático. Se espera que el movimiento facilite la expansión de la empresa en la región de Asia-Pacífico al tiempo que fortalece su red global de clientes.

Alcance del Informe del Mercado de Productos de Panadería del Sudeste Asiático

Los productos de panadería incluyen una variedad de productos como pan, panecillos, galletas, pays, pasteles y muffins, que generalmente se elaboran con harina o sémola proveniente de algún tipo de grano.

El mercado de productos de panadería del Sudeste Asiático ha sido segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado estudiado se segmenta en pan, galletas dulces, galletas saladas y crackers, pasteles, tartas, pays dulces y productos de panadería matutina. Por canal de distribución, el mercado se ha dividido en supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado se segmenta en Indonesia, Malasia, Filipinas, Vietnam, Tailandia, Singapur, Myanmar y el Resto del Sudeste Asiático.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Pan |

| Galletas Dulces |

| Galletas Saladas y Crackers |

| Pasteles, Tartas y Pays Dulces |

| Productos de Panadería Matutina |

| Otros |

| Fresco |

| Congelado |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia / Abarrotes |

| Tiendas Especializadas y Panaderías Artesanales |

| Tiendas Minoristas en Línea |

| Otros Canales |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Myanmar |

| Resto del Sudeste Asiático |

| Por Tipo de Producto | Pan |

| Galletas Dulces | |

| Galletas Saladas y Crackers | |

| Pasteles, Tartas y Pays Dulces | |

| Productos de Panadería Matutina | |

| Otros | |

| Por Forma | Fresco |

| Congelado | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Tiendas de Conveniencia / Abarrotes | |

| Tiendas Especializadas y Panaderías Artesanales | |

| Tiendas Minoristas en Línea | |

| Otros Canales | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Myanmar | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos de panadería del Sudeste Asiático en 2026?

El tamaño del mercado de productos de panadería del Sudeste Asiático se sitúa en USD 18.520 millones en 2026, con expectativas de alcanzar USD 24.620 millones en 2031.

¿Qué categoría de producto lidera las ventas regionales?

Los pasteles, tartas y pays dulces ocupan la posición principal, capturando el 42,10% de los ingresos de 2025.

¿Qué tasa de crecimiento se prevé para las galletas saladas y crackers?

Se proyecta que las galletas saladas y crackers registren una CAGR del 7,26% durante 2026-2031, la más rápida entre todos los tipos de productos.

¿Qué canal de distribución se está expandiendo más rápidamente?

Los minoristas en línea registran el mayor impulso con una perspectiva de CAGR del 10,92%, impulsada por la adopción de la entrega de alimentos y el comercio rápido.

Última actualización de la página el: