Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ciberseguridad de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

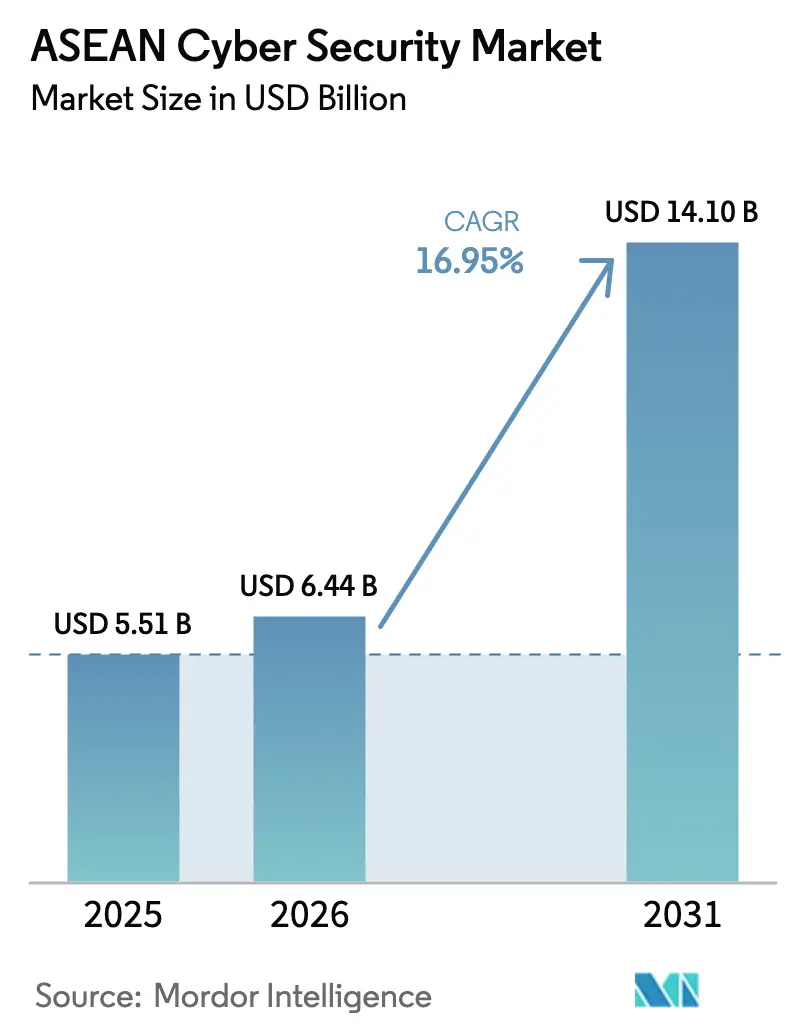

| Tamaño del mercado en el año base (2025) | 5.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.95% CAGR |

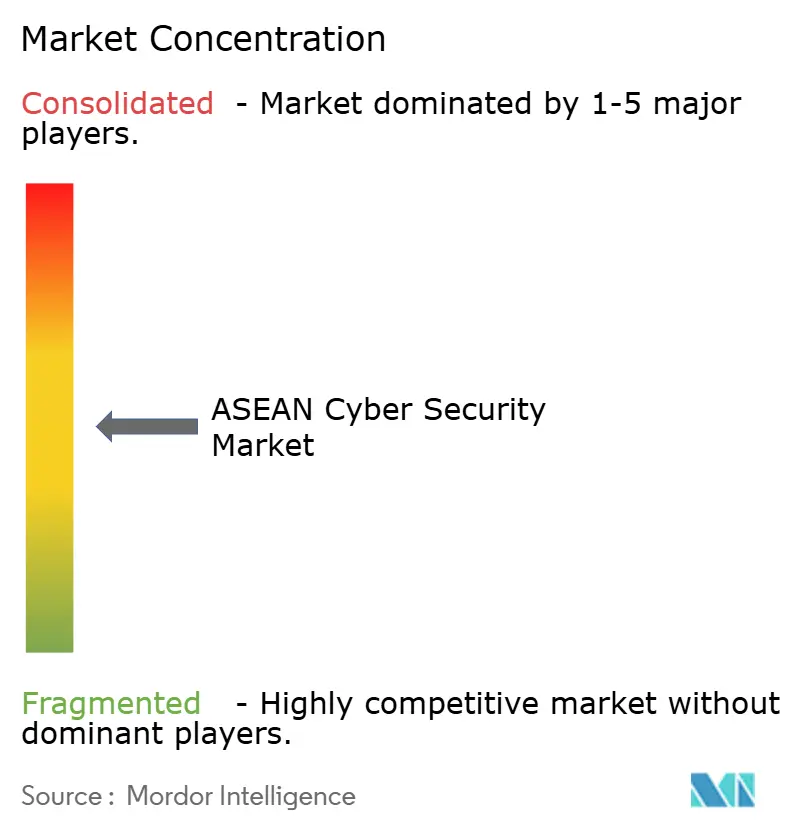

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de la ASEAN por ���ϲ�����

El tamaño del mercado de ciberseguridad de la ASEAN fue valorado en USD 5,51 mil millones en 2025 y se estima que crecerá desde USD 6,44 mil millones en 2026 hasta alcanzar USD 14,1 mil millones en 2031, a una CAGR del 16,95% durante el período de pronóstico (2026-2031). La creciente adopción digital, las leyes de protección de datos más estrictas y la expansión de las superficies de ataque provenientes de los ecosistemas de nube, IoT y 5G sustentan este crecimiento. Singapur lidera el gasto regional, Vietnam registra el crecimiento más rápido en incidentes, y la adopción de servicios gestionados se acelera en todos los estados miembros a medida que las empresas buscan cerrar las brechas de habilidades. La regulación fragmentada, los altos costos de propiedad para SecOps multinube y la escasez de talento moderan las perspectivas; sin embargo, la amplia inversión público-privada en confianza cero, SASE y programas de SOC financiados por los gobiernos continúa generando nuevas oportunidades tanto para proveedores globales como para especialistas regionales.

Conclusiones Clave del Informe

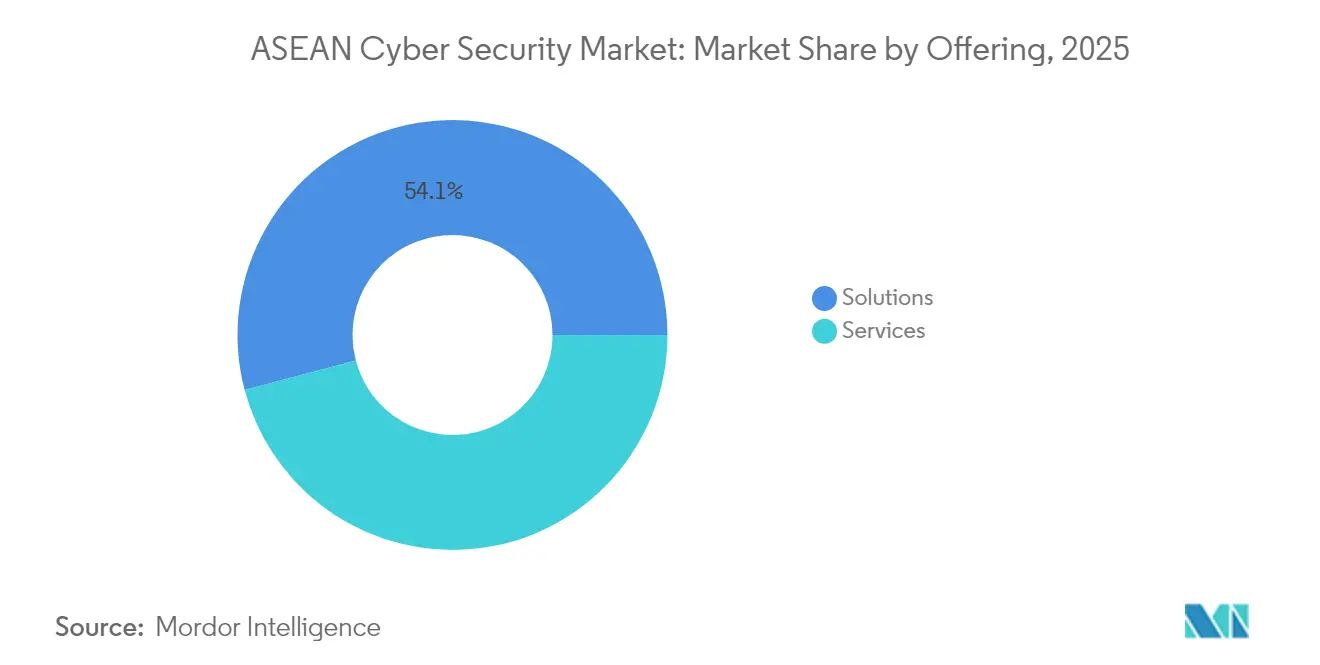

- Por oferta, las soluciones capturaron el 54,12% de la participación del mercado de ciberseguridad de la ASEAN en 2025, mientras que los servicios gestionados registran la CAGR más alta del 18,95% hasta 2031.

- Por modo de implementación, la nube representó el 57,34% del tamaño del mercado de ciberseguridad de la ASEAN en 2025 y avanza a una CAGR del 19,88% hasta 2031.

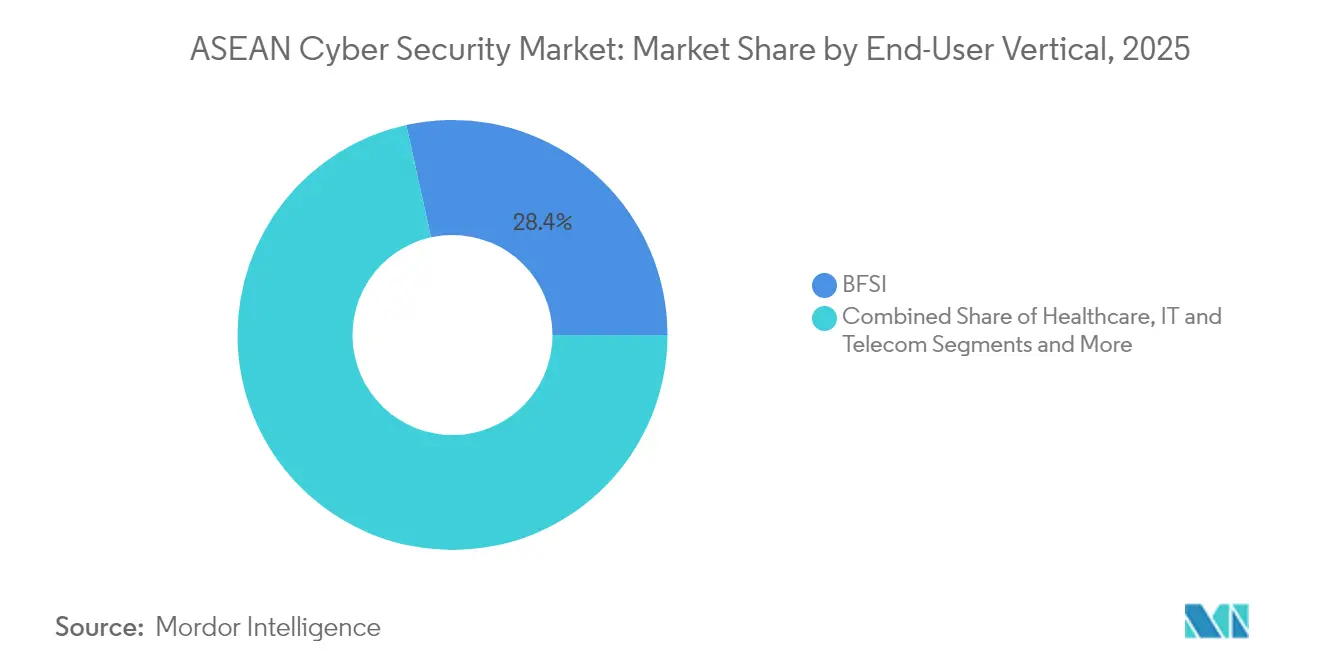

- Por vertical de usuario final, BFSI lideró con una participación de ingresos del 28,45% en 2025; la atención médica se expande a una CAGR del 20,12% hasta 2031.

- Por tamaño de empresa, las grandes empresas concentraron el 62,05% de la participación del mercado de ciberseguridad de la ASEAN en 2025, mientras que las PyMEs registran la CAGR más dinámica del 18,55% hasta 2031.

- Por país, Singapur mantuvo una participación del 26,22% en 2025; se pronostica que Vietnam crecerá más rápido con una CAGR del 21,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la adopción de confianza cero en el sector BFSI liderado por Singapur | +3.2% | Singapur, Malasia, Tailandia | Mediano plazo (2-4 años) |

| Explosiva superficie de ataque infligida por IoT en la manufactura y las ciudades inteligentes de Indonesia | +2.8% | Indonesia, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Inversiones de la ASEAN en SOC y CERT financiados por el gobierno | +2.1% | Malasia, Singapur, Tailandia | Corto plazo (≤ 2 años) |

| Rápidas implementaciones de SASE entre las telcos tailandesas para monetizar el borde empresarial 5G | +1.9% | Tailandia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Crecientes mandatos de ciberseguros para empresas cotizadas | +1.6% | Singapur, Malasia | Corto plazo (≤ 2 años) |

| Aumento de las multas por filtración de datos en comercio electrónico bajo la PDPA | +1.4% | Tailandia, Filipinas, Malasia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensificación de la Adopción de Confianza Cero en el Sector BFSI Liderado por Singapur

Los bancos en Singapur aceleraron las implementaciones de confianza cero tras la actualización de las directrices de gestión de riesgos tecnológicos por parte de la Autoridad Monetaria en 2024[1]Autoridad Monetaria de Singapur, "Directrices de Gestión de Riesgos Tecnológicos 2024," mas.gov.sg. Las instituciones financieras en Malasia y Tailandia replican ahora este enfoque para asegurar las API de banca abierta, las billeteras móviles y los núcleos en la nube. GCash de Globe multiplicó por cinco su equipo interno de ciberseguridad para proteger PHP 1 billón en transacciones anuales, lo que ilustra cómo la expansión de la plantilla se alinea con el cambio arquitectónico. Los proveedores se benefician de mayores volúmenes de licencias para la gobernanza de identidades, la microsegmentación y la autenticación continua, mientras que los proveedores de servicios se benefician de los mandatos de diseño y detección gestionada. A medida que los reguladores enfatizan las pruebas de resiliencia, la confianza cero ha pasado de ser una buena práctica a convertirse en el estándar de referencia, impulsando un impulso de gasto sostenido en el mercado de ciberseguridad de la ASEAN.

Explosiva Superficie de Ataque Infligida por IoT en la Manufactura y las Ciudades Inteligentes de Indonesia

Los proyectos piloto de la Industria 4.0 en Java y Sumatra incorporan sensores, vehículos de guiado automático (AGV) y pasarelas perimetrales que nunca fueron protegidas para redes hostiles. La línea habilitada con 5G de Alliance Laundry Systems en Batam es un reflejo de los proyectos en toda la ASEAN, donde cada planta alberga decenas de miles de puntos de conexión no administrados que requieren segmentación de red, NAC y analítica de anomalías. Los integradores de sistemas locales se asocian con fabricantes de equipos originales (OEM) globales para modernizar la seguridad de tecnología operativa (OT), mientras que las aseguradoras exigen cada vez más auditorías de descubrimiento de activos antes de suscribir pólizas. Redes de ciudades inteligentes similares en Bangkok y Ciudad Ho Chi Minh amplifican el llamado de toda la región a un modelado de amenazas centrado en IoT, sosteniendo un crecimiento de dos dígitos en el mercado de ciberseguridad de la ASEAN.

Inversiones de la ASEAN en SOC y CERT Financiados por el Gobierno

MyCERT 2.0 de Malasia y la hoja de ruta del SOC nacional de Singapur aportan colectivamente más de USD 150 millones en nuevos gastos de detección y respuesta al mercado antes de 2026. El centro ICON de NEC en Johor ofrece triaje las 24 horas del día, los 7 días de la semana en 10 economías asiáticas, lo que demuestra cómo los actores privados monetizan el financiamiento público. Las fuentes de datos de alerta temprana, los ejercicios en ciberrangos y las becas de posgrado están ampliando la reserva de talento local, cerrando las brechas de capacidad regional que obstaculizaban la adopción entre las PyMEs. Este impulso libera demanda a corto plazo de plataformas de analítica, actualizaciones de SIEM y contratos de equipo rojo, impulsando los ingresos de servicios gestionados en el mercado de ciberseguridad de la ASEAN.

Aumento de las Multas por Filtración de Datos en Comercio Electrónico bajo la PDPA

Las multas de la PDPA de Tailandia de hasta THB 5 millones desencadenaron una avalancha de cumplimiento normativo entre plataformas y pasarelas de pago, impulsando la adopción de tokenización, cifrado de bases de datos y flujos de trabajo de notificación de brechas[2]Sangfor Technologies, "Costos de Cumplimiento de la PDPA en la ASEAN," sangfor.com .

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para SecOps multinube en PyMEs | -2.3% | Vietnam, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Regulaciones de protección de datos fragmentadas en 10 estados miembros | -1.8% | En toda la ASEAN | Largo plazo (≥ 4 años) |

| Escasez de profesionales certificados por GIAC en el emergente clúster CLMV | -1.5% | Camboya, Laos, Myanmar, Vietnam | Largo plazo (≥ 4 años) |

| Baja cultura de ciberresiliencia en conglomerados familiares | -1.2% | Indonesia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo Total de Propiedad para SecOps Multinube en PyMEs

Solo el 11% de las empresas vietnamitas reportan preparación ante incidentes a pesar de enfrentar 659.000 ataques en 2024. La necesidad de herramientas dedicadas en AWS, Azure y Google Cloud genera duplicación de licencias, integración compleja y cargas de trabajo de los analistas en espiral. La capacitación, las fuentes de inteligencia de amenazas y la supervisión las 24 horas del día, los 7 días de la semana elevan aún más los gastos operativos, lo que obliga a muchas PyMEs a optar por controles básicos, ampliando la brecha de exposición dentro del mercado de ciberseguridad de la ASEAN.

Regulaciones de Protección de Datos Fragmentadas en 10 Estados Miembros

Los plazos divergentes para la notificación de brechas, las cláusulas de localización y los umbrales de penalización obligan a las multinacionales a construir pilas de control específicas para cada país. Las horas de trabajo legal, de auditoría e ingeniería se multiplican, inflando los presupuestos de cumplimiento y retrasando el despliegue de plataformas. Los proveedores deben personalizar los módulos de producto para cada jurisdicción, lo que ralentiza el lanzamiento de referencias de producto regionales y suprime marginalmente el crecimiento en el mercado de ciberseguridad de la ASEAN.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Lideran a Pesar de la Aceleración de los Servicios

Las soluciones capturaron el 54,12% de la participación del mercado de ciberseguridad de la ASEAN en 2025, impulsadas por la demanda de plataformas integradas que unifican los controles de punto de conexión, red y nube. Los conjuntos de gestión de identidades y accesos, los cortafuegos de próxima generación y las pilas XDR dominan los ciclos de compra iniciales, creando efectos de retención que refuerzan las renovaciones de los proveedores. Los servicios profesionales y gestionados crecen a una CAGR del 18,95% a medida que las empresas se enfrentan a la escasez de habilidades y a las auditorías regulatorias que requieren supervisión continua y mapeo de cumplimiento personalizado. El plan de Malasia de formar a 25.000 defensores cibernéticos para 2025 subraya el imperativo de los servicios.

El tamaño del mercado de ciberseguridad de la ASEAN atribuible a los servicios alcanzará probablemente niveles de miles de millones de dólares en la mitad de la escala baja para 2031, a medida que las organizaciones externalizan el manejo de alertas de primer nivel, las simulaciones de equipo morado y la documentación de cumplimiento. Los proveedores de servicios de seguridad gestionados (MSSP) regionales agrupan asesoría, integración y operaciones en contratos basados en resultados, acelerando la adopción en sectores con digitalización tardía como la manufactura y los servicios públicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube representaron el 57,34% del tamaño del mercado de ciberseguridad de la ASEAN en 2025, impulsadas por la adopción de Software como Servicio entre las PyMEs y los nuevos emprendimientos. Prisma Cloud, GuardDuty y Defender for Cloud permiten una búsqueda rápida de amenazas, puntuación de postura y corrección automatizada sin gastos de capital iniciales, lo que los hace atractivos en economías sensibles al precio. La arquitectura de referencia híbrida persiste para los bancos y grupos de atención médica vinculados por los mandatos de residencia de datos; sin embargo, incluso estas instituciones extienden las herramientas de visibilidad a las cargas de trabajo multinube.

El mercado de ciberseguridad de la ASEAN continúa registrando una CAGR del 19,88% en el gasto en seguridad en la nube a medida que las plataformas DevSecOps de desplazamiento a la izquierda, la seguridad de contenedores y CNAPP se convierten en la adquisición predeterminada. Los ciclos de actualización de los dispositivos locales se extienden a cinco años o más, consolidando la inclinación estructural hacia los controles nativos de la nube.

Por Vertical de Usuario Final: BFSI Lidera Mientras la Atención Médica Surge

BFSI generó el 28,45% de los ingresos regionales en 2025, lo que refleja estrategias de defensa en capas, obligaciones del CSP de SWIFT y pruebas continuas de equipo rojo. Los ecosistemas de API abiertas impulsan la adopción de pasarelas de API, analítica de fraude y fuentes de inteligencia de amenazas en tiempo real. La atención médica supera a todos los demás sectores verticales con una CAGR del 20,12% tras brechas de datos de alto perfil y la expansión de la telemedicina. El episodio de SingHealth en Singapur sigue siendo un referente cautelar que impulsa los mandatos de cifrado de registros médicos electrónicos (EMR), microsegmentación y verificación de identidad.

Los sectores del comercio minorista, la manufactura y la energía amplían el gasto a medida que los grupos de ransomware pivotan hacia los ataques a la cadena de suministro y la disrupción de tecnología operativa (OT). A medida que cada sector vertical integra IoT y analítica perimetral, la ciberhigiene de referencia evoluciona hacia un seguro de disponibilidad crítica para la misión, consolidando las perspectivas de crecimiento del mercado de ciberseguridad de la ASEAN.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño de Empresa de Usuario Final: Las PyMEs Emergen como Motor de Crecimiento

Las grandes organizaciones todavía representan el 62,05% de los ingresos; sin embargo, la CAGR desproporcionada del 18,55% entre las PyMEs señala la democratización de la protección de nivel empresarial. La detección y respuesta en puntos de conexión (EDR) entregada en la nube, el SIEM de pago por uso y los contratos de retención de respuesta a incidentes permiten una escalabilidad basada en el riesgo sin grandes gastos de capital. Los planes de vales del sector público en Tailandia e Indonesia subvencionan aún más la incorporación de las PyMEs, ampliando la base de clientes potenciales para los proveedores de servicios de seguridad gestionados (MSSP) y los proveedores de Software como Servicio.

A medida que las aseguradoras de ciberseguros endurecen la suscripción, incluso las microempresas deben demostrar el fortalecimiento de los puntos de conexión, la autenticación multifactor (MFA) y la gobernanza de copias de seguridad, incorporando la ciberseguridad en la lista de verificación operativa de referencia. El mercado de ciberseguridad de la ASEAN se amplía, por tanto, más allá de los grandes conglomerados para abarcar a las empresas de larga cola que en conjunto emplean a la mayoría de la fuerza laboral de la región.

Análisis Geográfico

El mercado de ciberseguridad de la ASEAN sigue concentrado geográficamente en Singapur, Malasia y Tailandia; sin embargo, la velocidad de crecimiento se inclina hacia Vietnam, Indonesia y Filipinas. La participación del 26,22% de Singapur está anclada por un sofisticado sector bancario, iniciativas digitales soberanas y las directrices prescriptivas de la Agencia de Ciberseguridad para la defensa de la inteligencia artificial, la computación cuántica y la infraestructura crítica. Las amplias reservas de talento y los marcos de nube soberana atraen inversiones globales en SOC, reforzando el estatus de centro neurálgico de la ciudad-estado.

Malasia le sigue impulsada por MyDIGITAL y MyCERT 2.0, que canalizan subvenciones equivalentes hacia el SOC como Servicio y las cadenas de formación de habilidades. El centro ICON de Johor y la academia respaldada por BlackBerry en Cyberjaya ejemplifican la alineación entre la industria federal y estatal. Tailandia aprovecha los despliegues de 5G, los corredores de manufactura del EEC y la aplicación de la PDPA para inyectar urgencia en las hojas de ruta empresariales.

La CAGR del 21,05% de Vietnam subraya su trayectoria de salto desde un gasto de base baja hasta implementaciones prioritarias en la nube en fintech, comercio electrónico y proyectos piloto de ciudades inteligentes. Indonesia y Filipinas, con sus vastas bases de consumidores y ecosistemas de superaplicaciones, presentan una demanda sustancial de campo verde para controles de nube, identidad y mitigación del fraude. Brunéi, Camboya, Laos y Myanmar siguen siendo mercados incipientes, aunque muestran una aceleración en las cadenas de proyectos a medida que los programas de gobierno digital echan raíces.

Panorama Competitivo

El panorama de la ciberseguridad en la ASEAN presenta una combinación de grandes actores globales, campeones regionales e innovadores de nicho. Palo Alto Networks, Cisco y Fortinet defienden sus participaciones de mercado establecidas mediante la agrupación de plataformas y ecosistemas de socios seleccionados. Ensign InfoSecurity y StarHub integran conectividad, nube y seguridad en pilas de servicios unificadas adaptadas al cumplimiento local, ganando tracción entre clientes del mercado medio[3]StarHub, "Comunicado de Prensa sobre Infraestructura Digital Moderna," starhub.com .

La fragmentación persiste dado que ningún proveedor supera el 15% de los ingresos regionales; sin embargo, la consolidación en curso —como las telcos que adquieren proveedores de servicios de seguridad gestionados (MSSP)— empuja al mercado hacia una concentración más estrecha. La analítica impulsada por inteligencia artificial, la orquestación SOAR y la gestión de la superficie de ataque representan los principales campos de batalla donde los actores disruptivos desafían a los dispositivos heredados. Los proveedores se diferencian a través de presencias locales de SOC, soporte multilingüe y aceleradores de mapeo regulatorio que reducen el costo total de cumplimiento.

Las alianzas estratégicas con la academia y el gobierno desbloquean el financiamiento de subvenciones al tiempo que refuerzan las credenciales de reputación. A medida que persiste la escasez de talento, los actores que ofrecen formación, patrocinios de certificación y trayectorias profesionales ganan peso competitivo junto a sus carteras técnicas.

Líderes de la Industria de Ciberseguridad de la ASEAN

IBM Corporation

Cisco Systems, Inc.

Fujitsu Thailand Co., Ltd.

Red Sky Digital Ventures Ltd.

Info Security Consultants Co., Ltd. (INFOSEC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Palo Alto Networks expandió el despliegue de su conjunto de seguridad Prisma Cloud en Filipinas, dirigido a empresas que migran a entornos de nube con características automatizadas de identificación y mitigación de riesgos.

- Abril de 2025: StarHub estableció una Oficina de Seguridad de la Información dedicada y nombró a un Director de Seguridad de la Información para fortalecer las capacidades de protección de datos y ciberresiliencia.

- Marzo de 2025: La Agencia de Ciberseguridad de Singapur publicó directrices integrales para asegurar la Inteligencia Artificial Generativa y los Modelos de Lenguaje de Gran Escala, abarcando controles de privacidad de datos y prácticas de generación segura de código.

- Marzo de 2024: NEC inauguró el Centro de Operaciones Inteligentes de NEC (ICON) de ciberseguridad en el estado de Johor de Malasia, ofreciendo supervisión de red las 24 horas del día, los 7 días de la semana en 10 mercados asiáticos.

Alcance del Informe del Mercado de Ciberseguridad de la ASEAN

El mercado se define por los ingresos acumulados de la venta de soluciones de ciberseguridad ofrecidas por los actores que operan en el mercado en toda la región de la ASEAN.

El mercado de ciberseguridad de la ASEAN se segmenta por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de puntos de conexión y otras soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (PyMEs, grandes empresas), por usuario final (BFSI, atención médica, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuario final). Los tamaños del mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Puntos de Conexión | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Atención Médica |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Singapur |

| Malasia |

| Tailandia |

| Indonesia |

| Filipinas |

| Vietnam |

| Resto de la ASEAN (Brunéi, Camboya, Laos, Myanmar) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Puntos de Conexión | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (PyMEs) | |

| Grandes Empresas | ||

| Por País | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Filipinas | ||

| Vietnam | ||

| Resto de la ASEAN (Brunéi, Camboya, Laos, Myanmar) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad de la ASEAN?

El mercado está valorado en USD 6,44 mil millones en 2026, lo que refleja una fuerte demanda regional de soluciones de seguridad.

¿A qué velocidad se espera que crezca el mercado de ciberseguridad de la ASEAN?

Se pronostica que se expandirá a una CAGR del 16,95%, alcanzando USD 14,1 mil millones en 2031.

¿Qué país lidera el gasto en ciberseguridad de la ASEAN?

Singapur ostenta la mayor participación del 26,22% gracias a su maduro sector financiero y sus regulaciones proactivas.

¿Qué sector vertical crece más rápido dentro del mercado?

La atención médica registra la CAGR más alta del 20,12% hasta 2031 a medida que la protección de los datos de los pacientes se vuelve crítica.

¿Por qué las PyMEs se están convirtiendo en un segmento clave de crecimiento?

La presión regulatoria, los requisitos de ciberseguros y las suscripciones de seguridad basadas en la nube hacen que la protección de nivel empresarial sea accesible para las empresas más pequeñas, impulsando una CAGR del 18,55% en el gasto de las PyMEs.

Última actualización de la página el: