Tamaño y �ʲ����پ������貹����ó�� del Mercado de Antídotos contra Venenos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.13% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antídotos contra Venenos por ���ϲ�����

El tamaño del Mercado de Antídotos contra Venenos se proyecta en USD 1,24 mil millones en 2025, USD 1,28 mil millones en 2026, y alcanzará USD 1,49 mil millones en 2031, creciendo a una CAGR del 3,13% de 2026 a 2031.

El aumento de la incidencia de mordeduras y picaduras de animales venenosos, el almacenamiento gubernamental y los estándares de calidad impulsados por la OMS están incrementando la demanda, aunque las brechas en la cadena de suministro, la fragilidad de la cadena de frío y los elevados costos de producción moderan el impulso. Las formulaciones equinas polivalentes siguen dominando los formularios hospitalarios, pero los primeros avances clínicos de las plataformas monoclonales recombinantes anticipan un cambio gradual hacia la inmunoterapia de precisión. ��������-�ʲ���í�ھ�����, especialmente India y el Sudeste Asiático, avanza más rápido gracias a la infraestructura de trauma rural y las herramientas de vigilancia móvil, mientras que América del Norte sigue siendo la región de mayor ingreso, respaldada por contratos militares y hospitalarios que permiten precios premium. La intensidad competitiva aumenta a medida que la precalificación de la OMS elimina los productos de calidad inferior y los actores más grandes se consolidan para absorber los costos de cumplimiento de las BPF.

Conclusiones Clave del Informe

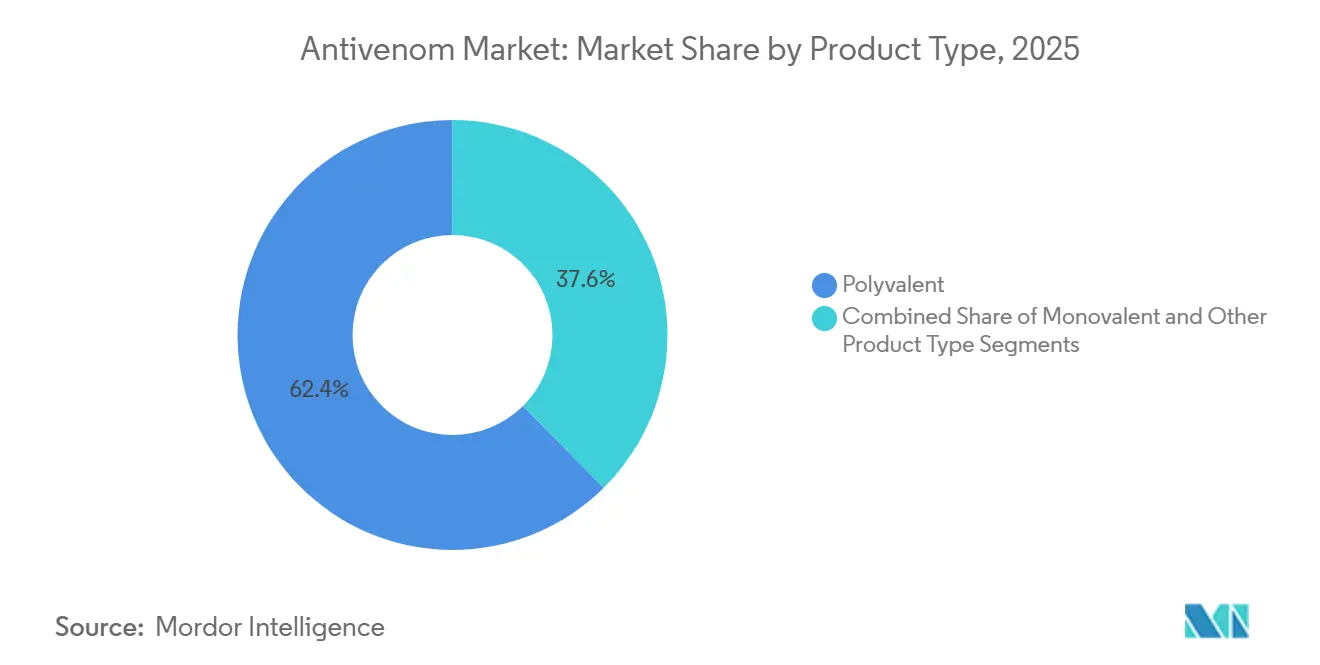

- Por tipo de producto, los antídotos polivalentes capturaron el 62,43% de la participación del mercado de antídotos contra venenos en 2025, mientras que otros formatos de producto se proyecta que se expandirán a una CAGR del 5,65% hasta 2031.

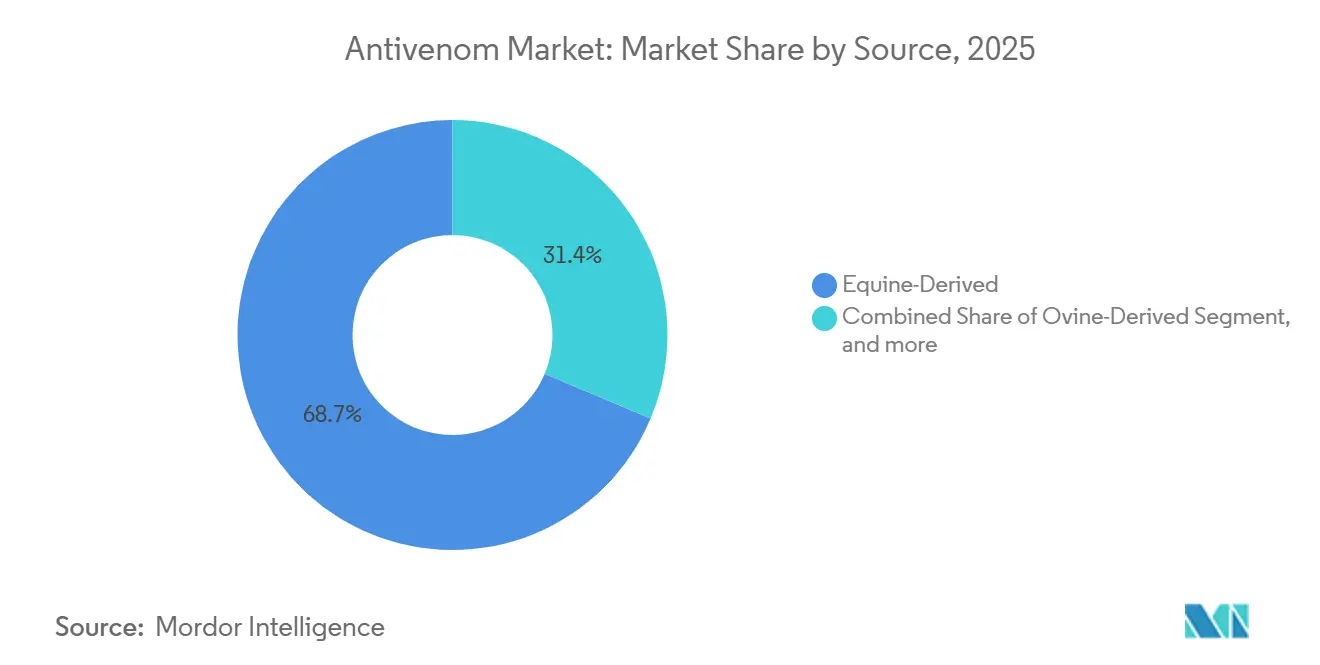

- Por fuente, el plasma equino representó el 68,65% del tamaño del mercado de antídotos contra venenos en 2025, aunque los formatos de ADN recombinante y monoclonal avanzan a una CAGR del 5,78% hasta 2031.

- Por usuario final, los hospitales representaron el 71,32% del mercado de antídotos contra venenos en 2025, mientras que se prevé que las clínicas y centros de trauma crezcan a una CAGR del 6,32% hasta 2031.

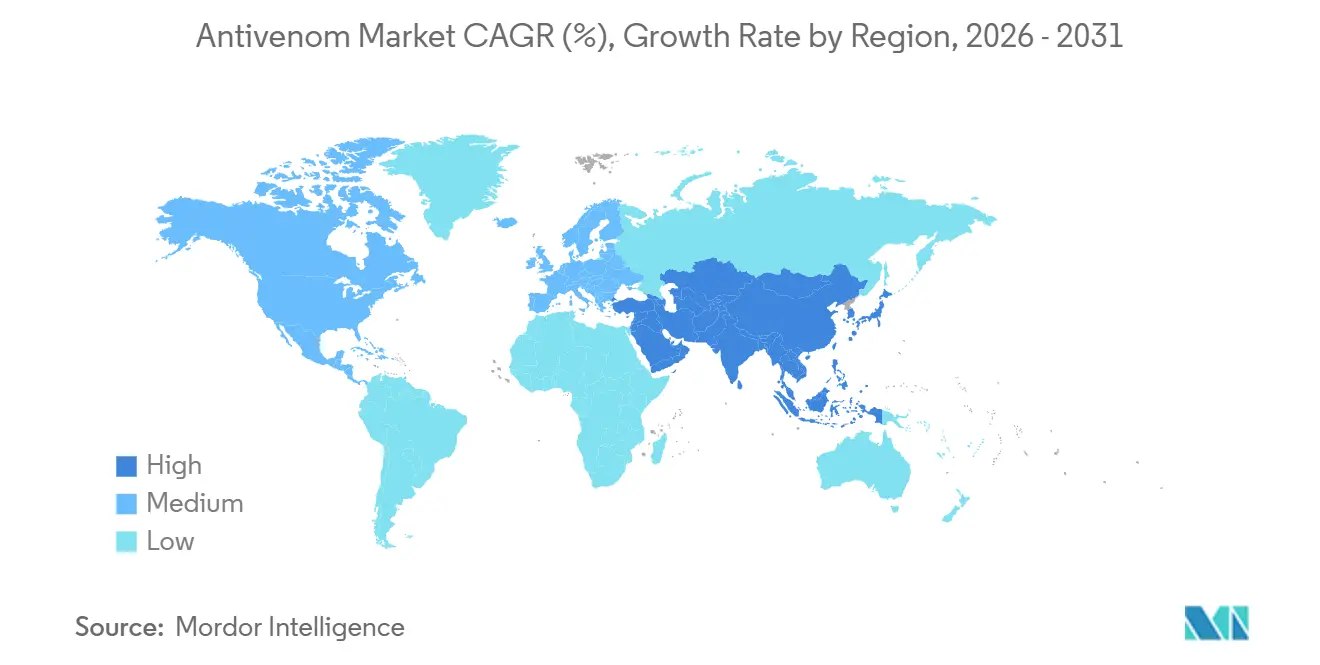

- Por geografía, América del Norte lideró con una participación de ingresos del 43,54% en 2025; ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR proyectada del 4,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antídotos contra Venenos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Mordeduras y Picaduras de Animales Venenosos | +0.9% | Asia del Sur, África subsahariana, América Latina | Mediano plazo (2-4 años) |

| Expansión del Financiamiento Gubernamental y Programas de Almacenamiento | +0.7% | ��������-�ʲ���í�ھ�����, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Avances en Tecnologías Recombinantes y Monoclonales | +0.5% | América del Norte, Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fortalecimiento de la Atención Sanitaria Rural e Infraestructura de Emergencia | +0.4% | India, Brasil, Indonesia, partes de África | Mediano plazo (2-4 años) |

| Armonización Regulatoria Internacional y Precalificación de la OMS | +0.6% | Global, adopción temprana en África y Asia del Sur | Corto plazo (≤ 2 años) |

| Creciente Conciencia Pública y Plataformas de Notificación Digital | +0.3% | India, Sudeste Asiático, América Latina | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Mordeduras y Picaduras de Animales Venenosos

Los registros de la OMS muestran 5,4 millones de mordeduras de serpiente al año, con hasta 138.000 muertes y 400.000 discapacidades permanentes[1]Organización Mundial de la Salud, "Envenenamiento por mordedura de serpiente," WHO.INT . India por sí sola representa casi la mitad de la mortalidad mundial, con picos de casos durante la temporada de siembra monzónica, cuando los trabajadores agrícolas se encuentran con kraits y cobras. El cambio climático está ampliando el rango de las especies venenosas hacia antiguas zonas templadas, aumentando el grupo de pacientes potenciales. La subnotificación sesga los recuentos oficiales a la baja; los estudios de campo indican que la incidencia real podría ser entre un 30 y un 50% mayor. A menos que el almacenamiento y la producción local se aceleren, la demanda podría superar la tasa de crecimiento proyectada del mercado de antídotos contra venenos, tensionando las cadenas de suministro actuales.

Expansión del Financiamiento Gubernamental y Programas de Almacenamiento

Siguiendo las directrices de la OMS, muchos países con alta carga de enfermedad presupuestan ahora reservas proactivas de antídotos en lugar de compras ad hoc. India exige antídotos en los centros de atención primaria de salud, garantizando la absorción para productores nacionales como el Serum Institute y Bharat Serums. El sistema público de Brasil depende del Instituto Butantan para el suministro nacional, lo que ilustra una integración vertical que protege contra los choques de importación. Las agencias militares de los Estados Unidos y los aliados de la OTAN también adquieren antídotos para sus tropas, creando una base de demanda no cíclica. Los pedidos civiles y de defensa combinados estabilizan los ingresos, permitiendo a los fabricantes invertir en ampliaciones de capacidad.

Avances en Tecnologías Recombinantes y Monoclonales

Un estudio de Nature Communications de febrero de 2024 demostró un anticuerpo monoclonal humano de amplia neutralización que reacciona de forma cruzada con múltiples venenos de elápidos[2]Ali Khalek et al., "Anticuerpo Monoclonal de Amplia Neutralización contra Venenos de Elápidos," Nature Communications, NATURE.COM. En octubre de 2025, un artículo de bioRxiv presentó un candidato basado en nanoanticuerpos con mayor penetración tisular. La OMS publicó Perfiles de Producto Objetivo en enero de 2025, proporcionando a los desarrolladores parámetros de referencia claros sobre eficacia y estabilidad. Aunque ningún producto recombinante cuenta con aprobación comercial, el marco regulatorio está en marcha y los pagadores de altos ingresos están dispuestos a pagar una prima. A medida que los costos de producción disminuyan, estas plataformas podrían capturar una participación significativa después de 2030.

Armonización Regulatoria Internacional y Precalificación de la OMS

La lista de precalificación de la OMS ahora cubre productos de MicroPharm, Laboratorios Silanes y Premium Serums, ofreciendo a los compradores un catálogo verificado que desalienta las importaciones de baja calidad. Un taller celebrado en Dubái en diciembre de 2024 reunió a reguladores de 23 países y acordó el reconocimiento mutuo de las evaluaciones de riesgo-beneficio. Las auditorías de BPF de la OMS en ��é�澱����, �����貹ñ��, Irán y ���ܻ�á�ڰ������� señalan además que la aplicación de estándares de calidad se está ampliando más allá de los centros farmacéuticos tradicionales. El emergente mercado de dos niveles recompensa a los productores que invierten en cumplimiento normativo y margina a los fabricantes con documentación deficiente, intensificando la presión competitiva.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de Frío e Infraestructura de Distribución Inadecuadas | -0.4% | África rural, Asia del Sur, cuenca amazónica | Corto plazo (≤ 2 años) |

| Diversidad de Venenos que Limita la Eficacia de la Neutralización Cruzada | -0.3% | "Puntos críticos de veneno" en África y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Reacciones Inmunogénicas Adversas a los Antídotos de Origen Animal | -0.2% | Global, mayor notificación en mercados desarrollados | Largo plazo (≥ 4 años) |

| Suministro Fluctuante de Plasma Equino/Ovino de Alta Calidad | -0.3% | Europa, América Latina, partes de Asia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cadena de Frío e Infraestructura de Distribución Inadecuadas

Los antídotos deben mantenerse entre 2 y 8 °C desde la fábrica hasta el paciente, pero las clínicas rurales a menudo carecen de energía eléctrica confiable para la refrigeración. Las desviaciones de temperatura durante el transporte de última milla degradan la potencia, desperdiciando el escaso inventario. Existen refrigeradores solares y transportadores portátiles, pero el espacio es limitado y compiten con vacunas e insulina, lo que lleva a decisiones de priorización basadas en la rotación en lugar de la necesidad clínica. Las redes de mensajería ad hoc rara vez monitorean la temperatura, dejando a los puestos de salud sin conocimiento de los riesgos de deterioro. Las formulaciones termoestables o liofilizadas podrían desbloquear la demanda rural no atendida, pero estas tecnologías aún se encuentran en etapas tempranas de implementación.

Diversidad de Venenos que Limita la Eficacia de la Neutralización Cruzada

Las especies de serpientes presentan perfiles de veneno específicos por región, lo que significa que un antídoto polivalente eficaz en India podría fallar en África Occidental. Los Perfiles de Producto Objetivo regionales de la OMS exigen pruebas de neutralización frente a las especies dominantes locales. Un estudio de PLOS NTD de marzo de 2024 catalogó 127 productos comercializados y encontró que muchos carecían de datos de eficacia publicados para sus geografías objetivo. La auditoría de Tailandia de 2024 mostró que el 42,7% del uso de antídotos era inapropiado, lo que subraya la complejidad clínica[3]PLOS Enfermedades Tropicales Desatendidas, "Panorama Global de Antídotos contra Venenos," PLOSNTDS.ORG. Los anticuerpos recombinantes dirigidos a epítopos conservados del veneno prometen una cobertura más amplia, pero los ensayos clínicos multirregionales aún están a años de distancia.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Polivalentes Dominan a Pesar de las Compensaciones en Eficacia

Los antídotos polivalentes capturaron el 62,43% de la participación del mercado de antídotos contra venenos en 2025, ya que los servicios de urgencias prefieren la cobertura de amplio espectro para simplificar la gestión del inventario. Otros formatos de producto, como polvos liofilizados, fragmentos Fab y construcciones recombinantes experimentales, se proyecta que se expandirán a una CAGR del 5,65%, lo que señala un creciente interés en la terapia de precisión.

Los hospitales valoran la conveniencia de un solo vial para múltiples casos de los productos polivalentes, aunque estos productos contienen anticuerpos irrelevantes para cada caso, aumentando el riesgo de reacciones adversas. Las directrices regulatorias publicadas en 2025 favorecen los formatos de nueva generación que cumplen métricas más estrictas de pureza y estabilidad. Las versiones liofilizadas eliminan las restricciones de la cadena de frío, lo que resulta atractivo para el uso militar y en clínicas remotas, aunque la reconstitución añade un paso crítico en el tiempo. A medida que se acumule evidencia clínica, el dominio de los polivalentes se erosionará gradualmente, convirtiendo la inversión temprana en líneas termoestables o recombinantes en una apuesta estratégica para 2030 y más allá.

Por Fuente: El Plasma Equino Ancla el Suministro, las Plataformas Recombinantes Ganan Terreno

El plasma equino proporcionó el 68,65% del tamaño del mercado de antídotos contra venenos en 2025, lo que refleja un siglo de experiencia en fabricación y un costo variable relativamente bajo. Los productos ovinos siguen siendo un nicho, pero tienen éxito donde se valora una menor inmunogenicidad, como lo ejemplifica el CroFab de BTG en los Estados Unidos.

Los candidatos monoclonales recombinantes y de nanoanticuerpos, aunque insignificantes en ventas hoy en día, están previstos para crecer a una CAGR del 5,78% hasta 2031. Evitan las limitaciones de la cría de caballos y ofrecen una producción escalable en cultivo celular, pero los costos de fabricación son entre 3 y 5 veces más altos que los de los productos derivados del plasma. Europa y América del Norte, donde los pagadores intercambian precios más altos por seguridad, probablemente albergarán los primeros lanzamientos. El plasma equino seguirá siendo la columna vertebral del mercado de antídotos contra venenos hasta principios de la década de 2030, aunque las líneas de desarrollo recombinantes posicionan a las empresas líderes para un giro gradual.

Por Usuario Final: Los Hospitales Anclan la Demanda, los Centros de Trauma Impulsan el Crecimiento

Los hospitales representaron el 71,32% de la demanda del mercado de antídotos contra venenos en 2025, ya que las víctimas de mordeduras de serpiente son derivadas habitualmente a instalaciones terciarias. Se espera que las clínicas y los centros de trauma registren una CAGR del 6,32% hasta 2031, lo que refleja políticas que acercan el inventario a los lugares de mordedura.

India exige antídotos en los centros de atención primaria de salud, mientras que Brasil despliega una aplicación móvil para dirigir a los pacientes a las clínicas abastecidas. Las instalaciones más pequeñas necesitan formatos de fácil administración y herramientas de apoyo a la decisión, ya que el personal puede carecer de formación en herpetología. Combinar el antídoto con algoritmos para teléfonos inteligentes que relacionen la especie con el producto podría reducir la tasa de uso inadecuado del 42,7% reportada en Tailandia. Los fabricantes que incluyan guías de dosificación y herramientas de decisión sin conexión pueden fortalecer su propuesta de valor en este canal de rápido crecimiento.

Análisis Geográfico

América del Norte mantuvo el 43,54% de los ingresos del mercado de antídotos contra venenos en 2025, respaldada por contratos hospitalarios establecidos y adquisiciones del Departamento de Defensa. La fragilidad del suministro persiste; la FDA extendió la vida útil del antídoto contra la serpiente de coral de Pfizer en 2025 porque no había alternativa disponible. La disposición a pagar es alta, lo que permite que productos premium como el varespladib-metil de molécula pequeña avancen bajo el estatus de Vía Rápida.

Se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR regional más rápida, del 4,54%, hasta 2031. India registra 46.000 muertes anuales por mordedura de serpiente, lo que impulsa a empresas nacionales como el Serum Institute y Bharat Serums a ampliar la producción. La infraestructura de trauma rural y 11 aplicaciones móviles nacionales para mordeduras de serpiente mejoran la derivación de pacientes. El plan Healthy China 2030 de China incluye el antídoto en las listas esenciales para las clínicas de los municipios, aunque los volúmenes detallados siguen sin divulgarse.

Europa, Oriente Medio y África, y América del Sur ocupan el resto de la demanda. El África subsahariana utiliza ahora la plataforma eSURV de la OMS en 46 países, registrando más de 554.000 visitas a instalaciones por mordedura de serpiente desde 2024. Los modelos público-privados, como las donaciones de CSL a Papúa Nueva Guinea, muestran cómo los programas específicos pueden llegar a geografías huérfanas. La expansión del mercado en estas regiones depende de reemplazar las importaciones de calidad inferior por opciones aprobadas por la OMS y de asegurar financiamiento de donantes.

Panorama Competitivo

La concentración moderada del mercado de antídotos contra venenos está definida por los principales actores, incluidos CSL, Serum Institute of India, MicroPharm, Bharat Serums & Vaccines e Instituto Butantan. La precalificación de la OMS está endureciendo los estándares de entrada, perjudicando a los proveedores de bajo costo que carecen de credenciales de BPF. La adquisición por parte de MicroPharm en 2024 de la cartera equina de Sanofi Pasteur señala una consolidación orientada a escalar los costos de cumplimiento regulatorio.

Los patrones estratégicos varían. El Instituto Butantan controla desde la extracción del veneno hasta el vial final, otorgando a Brasil seguridad de suministro. CSL se especializa en especies australianas y de Papúa Nueva Guinea, aprovechando su experiencia geográfica. El Serum Institute proporciona una amplia cobertura polivalente en toda Asia del Sur y mantiene licitaciones gubernamentales a largo plazo.

Los nuevos actores disruptivos apuntan a nichos de espacio en blanco. Ophirex está desarrollando varespladib-metil, una molécula pequeña que neutraliza la fosfolipasa A2, mientras que grupos académicos avanzan en anticuerpos recombinantes termoestables. Las herramientas de vigilancia digital amplían el conocimiento clínico, pero requieren funcionalidad sin conexión para llegar al África rural, una brecha actual en la mayoría de las aplicaciones. Los actores establecidos con líneas aprobadas por la OMS y distribución robusta probablemente preservarán su dominio hasta 2031, aunque los innovadores que resuelvan los desafíos de la cadena de frío o la neutralización cruzada podrían capturar segmentos premium.

Líderes de la Industria de Antídotos contra Venenos

Pfizer Inc.

Merck KGaA (Sigma Aldrich)

Boehringer Ingelheim

CSL Limited

Bharat Serums and Vaccines Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La fabricación nacional de vacunas en Australia avanzó con la inauguración de la nueva instalación de última generación de CSL Seqirus para vacunas contra la influenza y antídotos contra venenos en Melbourne, encabezada por el Ministro Mark Butler. Este desarrollo impulsa la capacidad local de producción de vacunas y la resiliencia en salud pública.

- Junio de 2024: MicroPharm Limited adquirió la gama de productos de inmunoglobulina equina antídoto contra venenos de Sanofi Pasteur, que comprende Viperfav, Bothrofav, Scorpifav, Fav-Afrique y Favirept. La transacción comprende la transferencia de los activos intangibles y algunos activos tangibles a MicroPharm.

Alcance del Informe Global del Mercado de Antídotos contra Venenos

Según el alcance del informe, un antídoto contra venenos (o antitoxina o antiveneno) es un producto biológico utilizado para tratar mordeduras o picaduras de animales venenosos. El antídoto se crea extrayendo el veneno de la especie animal relevante, que incluye serpientes, arañas, insectos, peces, etc.

El Mercado de Antídotos contra Venenos está segmentado por Especie (Serpiente, Escorpión, Arañas y Otras Especies), Tipo de Antídoto (Antídotos Polivalentes, Antídoto Monovalente y Otros Tipos de Antídoto) y �ұ�Dz�������í�� (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (millones de USD) para los segmentos anteriores.

| Polivalente |

| Monovalente |

| Otros Tipos de Producto |

| Derivado de Equino |

| Derivado de Ovino |

| Recombinante (ADN/Monoclonal) |

| Hospitales |

| Clínicas y Centros de Trauma |

| Uso Militar y de Propósito Especial |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Polivalente | |

| Monovalente | ||

| Otros Tipos de Producto | ||

| Por Fuente | Derivado de Equino | |

| Derivado de Ovino | ||

| Recombinante (ADN/Monoclonal) | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros de Trauma | ||

| Uso Militar y de Propósito Especial | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el mercado de antídotos contra venenos hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 3,13% entre 2026 y 2031.

¿Qué región se proyecta que crezca más rápido?

Se espera que ��������-�ʲ���í�ھ����� registre el mayor crecimiento con una CAGR del 4,54%, liderada por India, el Sudeste Asiático y China.

¿Por qué los antídotos polivalentes siguen dominando las compras hospitalarias?

Los hospitales prefieren la cobertura de amplio espectro que reduce el riesgo de almacenar el producto incorrecto, aunque pueda incluir anticuerpos no dirigidos al objetivo.

¿Cómo están influyendo los cambios regulatorios en la calidad del suministro?

La precalificación de la OMS y los marcos compartidos de evaluación de riesgo-beneficio están elevando los estándares de calidad, excluyendo los productos con escasa evidencia de las licitaciones públicas.

¿Qué innovaciones podrían aliviar las restricciones de la cadena de frío?

Las formulaciones liofilizadas o termoestables y las construcciones de nanoanticuerpos pueden tolerar temperaturas más altas, reduciendo la dependencia de la refrigeración.

¿Qué empresas han consolidado recientemente sus carteras?

MicroPharm adquirió la línea de antídotos equinos de Sanofi Pasteur en 2024 para ampliar el cumplimiento de los requisitos de la OMS y las BPF.

Última actualización de la página el: