Tamaño y �ʲ����پ������貹����ó�� del Mercado de Terapéuticos Antivirales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.04% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

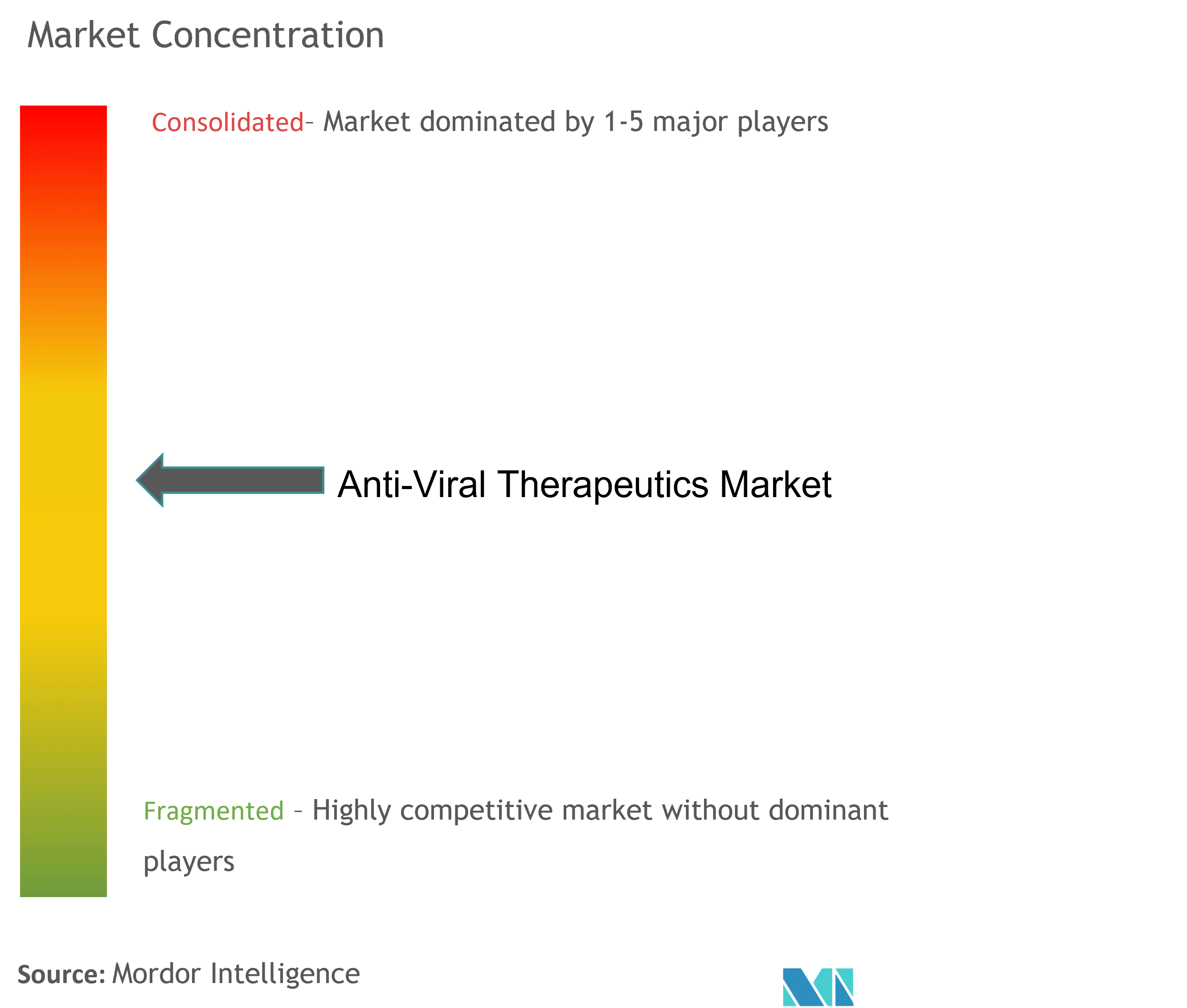

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos Antivirales por ���ϲ�����

El tamaño del mercado de Terapéuticos Antivirales en 2026 se estima en USD 57,87 mil millones, creciendo desde el valor de 2025 de USD 56,71 mil millones, con proyecciones para 2031 que muestran USD 64,01 mil millones, creciendo a una CAGR del 2,04% durante 2026-2031. Las formulaciones de acción prolongada, el descubrimiento de candidatos guiado por inteligencia artificial y los programas de amplio espectro respaldados por el gobierno encabezan el enfoque de inversión actual, mientras que los vencimientos de patentes de los antivirales de primera generación moderan el crecimiento general. Los desarrolladores terapéuticos están priorizando los paquetes de evidencia del mundo real para asegurar un reembolso favorable a medida que las normas de control de precios se endurecen en las principales economías. La intensidad competitiva se mantiene moderada porque los actores de escala aún dominan la distribución global, aunque las canalizaciones biotecnológicas diferenciadas están atrayendo asociaciones de alto valor. El mercado de Terapéuticos Antivirales también está navegando el fortalecimiento de la cadena de suministro, con expansiones de capacidad de cadena de frío que permiten un acceso más amplio a los biológicos e inyectables de acción prolongada.

Conclusiones Clave del Informe

- Por tipo de virus, los antivirales contra la influenza lideraron con una participación de ingresos del 45,78% en 2025; se proyecta que los terapéuticos contra COVID-19/SARS-CoV-2 se expandirán a una CAGR del 3,78% hasta 2031.

- Por clase de fármaco, los inhibidores de la transcriptasa inversa representaron el 33,35% de la participación del mercado de Terapéuticos Antivirales en 2025, mientras que se prevé que los inhibidores de cápside crezcan a una CAGR del 3,78% hasta 2031.

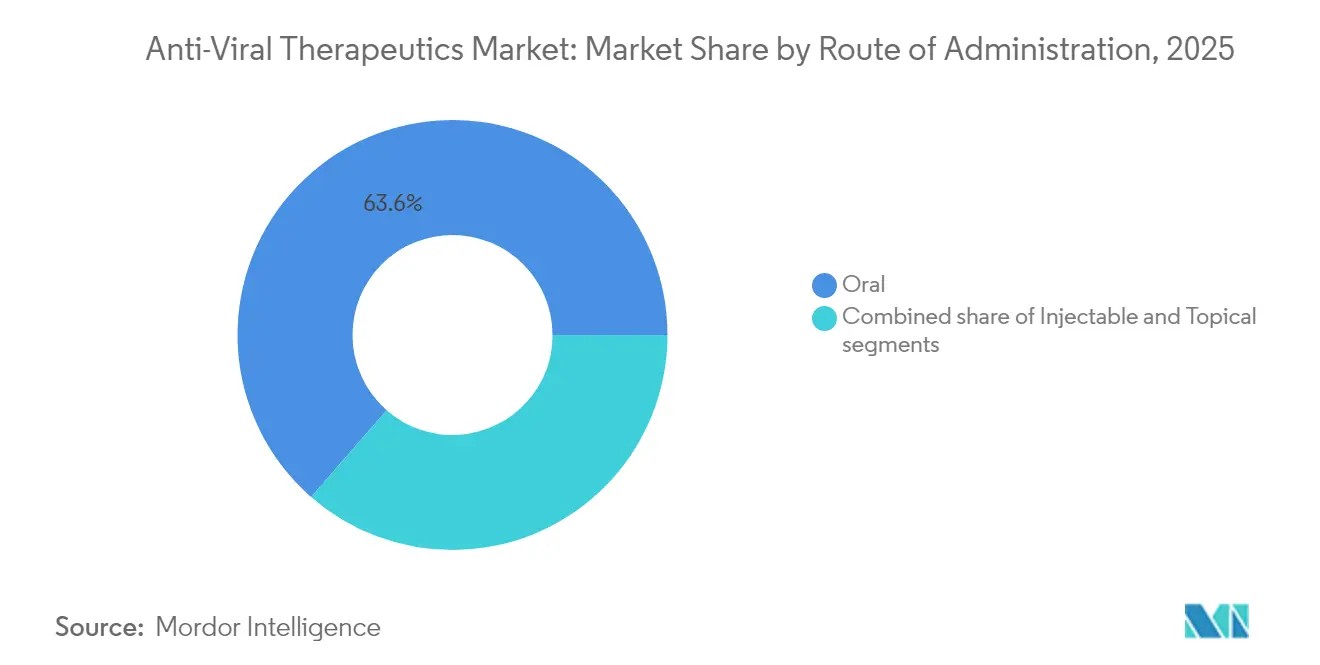

- Por vía de administración, las terapias orales representaron el 63,57% del tamaño del mercado de Terapéuticos Antivirales en 2025, mientras que las formulaciones tópicas avanzan a una CAGR del 3,92% hasta 2031.

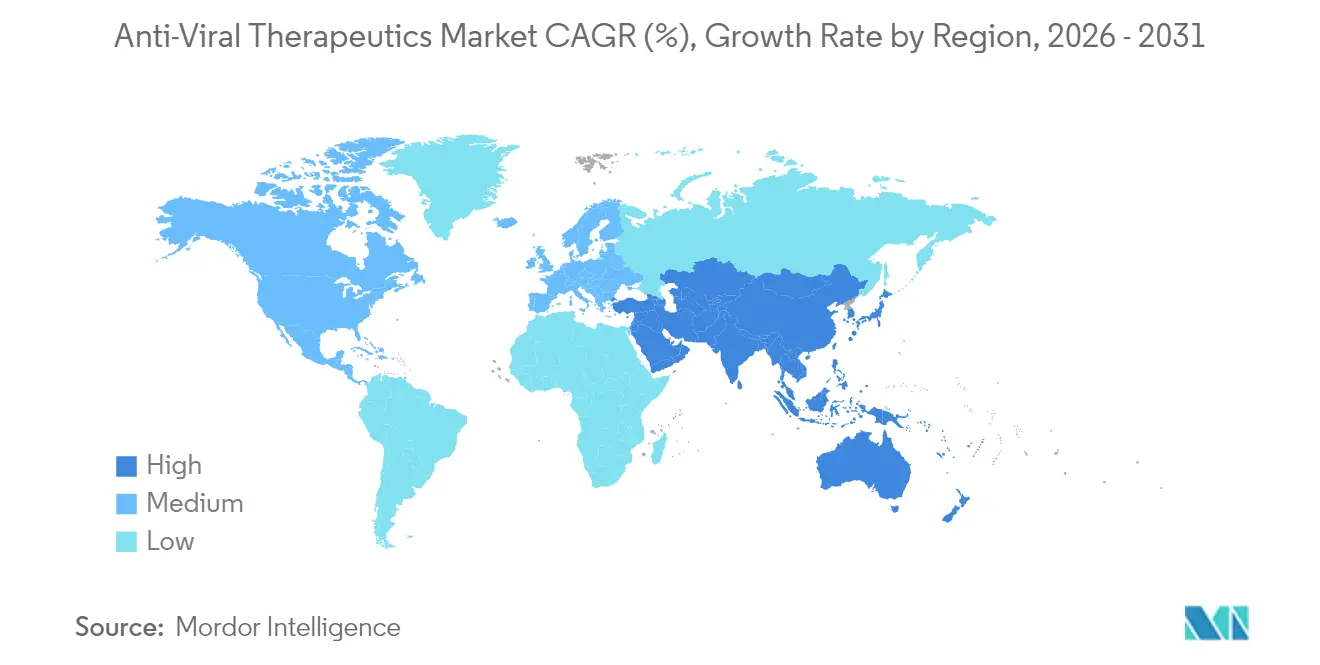

- Por geografía, América del Norte mantuvo el 34,42% de los ingresos de 2025 y ��������-�ʲ���í�ھ����� está en camino de alcanzar la CAGR más rápida del 4,06% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos Antivirales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de las canalizaciones de inyectables de acción prolongada | +0.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento en la adopción de terapia combinada para el VIH | +0.6% | Global, concentrado en regiones de alta carga | Largo plazo (≥ 4 años) |

| Desbordamiento de la I+D antiviral impulsada por COVID-19 | +0.4% | Global, con centros de innovación en América del Norte, UE, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Diseño de análogos de nucleós(t)idos habilitado por inteligencia artificial | +0.3% | América del Norte y UE como núcleo, con desbordamiento hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Financiación del sector público para agentes de amplio espectro | +0.2% | Global, iniciativas lideradas por gobiernos | Mediano plazo (2-4 años) |

| Plataformas de ARNm orientándose hacia los antivirales | +0.1% | América del Norte y UE, expandiéndose hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión de las Canalizaciones de Inyectables de Acción Prolongada

El lenacapavir de administración semestral entró en el mercado de Terapéuticos Antivirales en 2025 y reformuló de inmediato las expectativas de adherencia al reducir las visitas a la clínica, una barrera clave en entornos de bajos recursos. Los portadores de nanocristales patentados mantienen los niveles del fármaco hasta seis meses, mejorando la persistencia de la supresión viral y reduciendo los costos de monitoreo. Basándose en este punto de prueba, el MK-8527 oral de administración mensual de Merck señala una próxima ola en la que las cápsulas de liberación modificada rivalizan con los inyectables en comodidad. Las ganancias en la capacidad del sistema de salud importan más en las regiones donde las clínicas sobrecargadas dificultan los programas de pastillas diarias. Los pagadores favorecen cada vez más estos regímenes porque menos dosis omitidas se traducen en menores costos de progresión de la atención. A medida que la fabricación madura, se anticipa la paridad de precios con los orales diarios, acelerando la adopción global más allá de los mercados de adoptantes tempranos que actualmente anclan los volúmenes.

Aumento en la Adopción de Terapia Combinada para el VIH

La práctica clínica está pivotando desde los esquemas de tres fármacos hacia combinaciones duales o de acción prolongada que limitan la toxicidad acumulada mientras mantienen cargas virales indetectables. Las coformulaciones como lenacapavir más islatravir buscan consolidar una cobertura de múltiples mecanismos contra la resistencia, y el programa VH499/VH184 de GSK-ViiV refleja la misma estrategia en un espacio de diana novedoso. Los reguladores están recompensando estas combinaciones de dosis fijas con revisiones prioritarias porque la ventaja en adherencia genera beneficios de salud pública a largo plazo. Para los titulares farmacéuticos que enfrentan la erosión genérica en los inhibidores de proteasa más antiguos, las combinaciones de próxima generación ofrecen un margen defendible y extienden los ciclos de vida de las marcas. El mercado de Terapéuticos Antivirales se beneficia de valores más altos por paciente, mientras que los pacientes ven menos pastillas y un menor riesgo de interacciones farmacológicas a medida que envejecen con comorbilidades.

Desbordamiento de la I+D Antiviral Impulsada por COVID-19

La pandemia comprimió los plazos de descubrimiento, validó los criterios de valoración sustitutos y amplió la capacidad de ingrediente farmacéutico activo antiviral, todo lo cual ahora se desborda hacia otros programas virales respiratorios y sistémicos [1]Fuente: Shionogi & Co., "Ensayo de Fase 3 SCORPIO-PEP: Ensitrelvir es el Primer y Único Antiviral Oral contra COVID-19 en Demostrar Prevención," shionogi.com . La reducción del riesgo del 67% de ensitrelvir en la profilaxis post-exposición subrayó el caso comercial de los antivirales preventivos más allá de las vacunas. Las plataformas de cribado de inhibidores de proteasa construidas para el SARS-CoV-2 han sido reacondicionadas para la influenza y el VSR, acortando los ciclos de identificación de candidatos. Las autoridades reguladoras que aceleraron las terapias contra el COVID-19 mantienen vías especiales para futuros agentes de amplio espectro, fomentando el reciclaje de activos entre carteras. Las plantas de fabricación diseñadas originalmente para la demanda de aumento pandémico ahora ofrecen costos marginales más bajos para nuevas indicaciones, brindando a los desarrolladores una ruta al mercado con bajo gasto de capital. En conjunto, estos desbordamientos elevan la base de innovación y otorgan al mercado de Terapéuticos Antivirales un nuevo impulso incluso cuando las ventas específicas de COVID-19 se moderan.

Diseño de Análogos de Nucleós(t)idos Habilitado por Inteligencia Artificial

Los modelos de aprendizaje automático entrenados en estructuras de polimerasa viral están reduciendo años de la optimización de análogos al predecir la afinidad de unión y las responsabilidades metabólicas in silico. La canalización de Exscientia muestra cómo las iteraciones dirigidas por inteligencia artificial pueden identificar compuestos que retienen potencia en las familias de coronavirus, influenza y paramixovirus, apoyando el impulso hacia la cobertura de amplio espectro. La previsión algorítmica de resistencia guía el diseño de la terapia combinada, reduciendo la probabilidad de resistencia cruzada temprana. El resultado es un expediente rico en datos que impresiona tanto a reguladores como a pagadores. Aunque la inversión computacional inicial es alta, los ahorros en el tiempo de ciclo y la menor deserción clínica más que compensan los costos, impulsando el retorno de la I+D en toda la industria de Terapéuticos Antivirales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las mutaciones de resistencia antiviral | -0.4% | Global, con focos en regiones de alta carga | Mediano plazo (2-4 años) |

| Vientos en contra del control de precios y el reembolso | -0.3% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Cuellos de botella en la fabricación de grado de bioseguridad | -0.2% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío en regiones de bajos ingresos | -0.1% | África Subsahariana, Asia Meridional, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de las Mutaciones de Resistencia Antiviral

La secuenciación de próxima generación ahora expone variantes de resistencia minoritarias mucho antes del fracaso fenotípico, revelando un conjunto de amenazas más profundo para los estándares de atención actuales [2]Fuente: Hannah Wang, "Actualizaciones Prácticas en las Pruebas Clínicas de Resistencia Antiviral," Journal of Clinical Microbiology, journals.asm.org . Las clases de inhibidores de neuraminidasa de la influenza e inhibidores de integrasa del VIH ya están experimentando erosión, lo que impulsa una vigilancia post-comercialización costosa y el rápido desarrollo de regímenes de segunda línea. Los sistemas de salud enfrentan una carga de laboratorio creciente, y los pagadores se preparan para terapias de rescate más costosas. Para proteger al mercado de Terapéuticos Antivirales de una desaceleración impulsada por la resistencia, los patrocinadores incluyen cada vez más protocolos de combinación y kits de monitoreo de resistencia en los planes de lanzamiento. Sin embargo, la carrera armamentista entre la mutación viral y la innovación farmacológica mantiene los márgenes bajo presión.

Vientos en Contra del Control de Precios y el Reembolso

Los responsables de políticas están reduciendo los presupuestos de medicamentos, con el mecanismo de negociación de Medicare en Estados Unidos y los precios de referencia europeos moviéndose en paralelo para limitar los gastos. Más allá de los recortes en el precio de lista, los pagadores exigen evidencia farmacoeconómica que demuestre un beneficio incremental sobre los genéricos más baratos. A medida que las autorizaciones de emergencia para COVID-19 expiran, los antivirales orales deben superar umbrales de costo-efectividad más estrictos para asegurar una cobertura amplia. Los desarrolladores en el mercado de Terapéuticos Antivirales, por lo tanto, priorizan la generación de datos del mundo real y los contratos de reparto de riesgos, pero los márgenes inevitablemente se reducen, complicando la asignación de capital para activos en etapas tempranas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Virus: El Dominio de la Influenza Enfrenta Amenazas Emergentes

Los antivirales contra la influenza generaron USD 25,97 mil millones en 2025, equivalente al 45,78% del tamaño del mercado de Terapéuticos Antivirales, lo que subraya la demanda estacional arraigada y la familiaridad clínica. El progreso constante de la canalización hacia los inhibidores de la polimerasa ácida (PA) y de la polimerasa básica (PB2) amplía las opciones terapéuticas y puede contrarrestar la resistencia a la neuraminidasa. Mientras tanto, los tratamientos para COVID-19/SARS-CoV-2, aunque originados en la urgencia pandémica, ahora registran una CAGR del 3,78% hasta 2031 a medida que la profilaxis post-exposición gana favor, especialmente entre las cohortes inmunocomprometidas. Los segmentos maduros de hepatitis B y C se estabilizan porque los regímenes de cura o cura funcional acortan las duraciones del tratamiento, aunque siguen siendo considerables dada la carga de la enfermedad en Asia y África. Las terapias contra el herpes se benefician de parches de microagujas y formulaciones de gel in situ que prometen un control superior de las lesiones. Los programas para el VSR y el CMV aprovechan los anticuerpos monoclonales y los inhibidores de fusión de moléculas pequeñas, con las indicaciones pediátricas ofreciendo margen de crecimiento.

El mercado de Terapéuticos Antivirales está pasando de estrategias de un solo patógeno a agentes dirigidos al huésped o de amplio espectro preparados para la preparación pandémica. Dichos programas atraen financiación pública no dilutiva y pueden eludir los picos epidemiológicos estrechos. Los activos para el CMV aún abordan poblaciones de trasplante de nicho, lo que lleva a precios premium pero volúmenes limitados. Los futuros panoramas competitivos dependerán de la capacidad de respuesta rápida ante brotes y la eficacia entre familias virales, redibujando la jerarquía por tipo de virus a lo largo del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los Mecanismos Tradicionales se Encuentran con Nuevas Dianas

Los inhibidores de la transcriptasa inversa mantuvieron una participación del 33,35% en el mercado de Terapéuticos Antivirales en 2025, impulsados por su estatus de pilar en la terapia del VIH y la hepatitis B. Los ajustes químicos incrementales mejoran las barreras de resistencia y los perfiles renales, manteniendo la relevancia frente a la incursión genérica. Los inhibidores de cápside, encabezados por lenacapavir, muestran una CAGR líder en la categoría del 3,78% y están reformando las expectativas de frecuencia de dosis mediante la administración semestral. Los inhibidores de proteasa siguen siendo vitales en el manejo agudo del COVID-19, mientras que los análogos de polimerasa/nucleósidos mantienen credibilidad entre virus pero buscan diferenciación mediante formulaciones inhalables y pediátricas.

Las modalidades de ARNi y antisentido avanzan hacia ensayos en fase tardía, aunque enfrentan desafíos de administración que moderan el impacto comercial a corto plazo. Las moléculas pequeñas de amplio espectro buscan contratos de almacenamiento gubernamental, proporcionando una cobertura contra brotes impredecibles. Las empresas con carteras equilibradas en estas clases mecanísticas están mejor posicionadas para superar los ciclos de resistencia y la volatilidad de precios. En los próximos cinco años, el tamaño del mercado de Terapéuticos Antivirales vinculado a los inhibidores basados en cápside y en factores del huésped podría duplicarse a medida que converjan la validación clínica y la escala de fabricación.

Por Vía de Administración: La Comodidad Oral Impulsa la �ʲ����پ������貹����ó�� de Mercado

Los productos orales capturaron el 63,57% de los ingresos globales en 2025, equivalente a USD 36,05 mil millones del tamaño del mercado de Terapéuticos Antivirales, gracias a la viabilidad ambulatoria y la prescripción mediante telesalud en la era pandémica. Las reformulaciones que desvinculan la absorción de la ingesta de alimentos están ampliando aún más la elegibilidad. Las formulaciones inyectables, en particular los agentes intramusculares de acción prolongada, defienden los segmentos de VIH y hepatitis sensibles a la adherencia, con innovaciones en dispositivos que reducen las molestias en el sitio de inyección. Los antivirales tópicos crecen más rápido con una CAGR del 3,92%, respaldados por geles termosensibles y cremas de nanopartículas que localizan altas cargas de fármaco para infecciones herpéticas o de mucosa respiratoria.

Las vías de inhalación y nasales emergentes buscan administrar profilaxis directamente al epitelio respiratorio, ofreciendo un inicio rápido para los conjuntos de herramientas de respuesta pandémica. La selección de la vía está cada vez más segmentada por paciente: la terapia supresora crónica recurre a los inyectables de depósito; las infecciones agudas autolimitadas favorecen los orales de acción rápida; la enfermedad localizada se inclina por la vía tópica. Esta diversidad apoya vías de crecimiento paralelas que sostienen el mercado de Terapéuticos Antivirales más allá de los formularios únicos para todos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 34,42% de las ventas de 2025, impulsada por las designaciones simplificadas de la FDA y los amplios presupuestos de los pagadores que reembolsan los antivirales premium. Los centros de I+D centrados en Estados Unidos aceleran los activos de primera clase, y la logística integrada de farmacias especializadas garantiza una distribución nacional rápida. Sin embargo, las negociaciones de precios de medicamentos de Medicare están configuradas para presionar los precios de venta libre, empujando a las empresas hacia contratos basados en valor que dependen de los resultados virológicos del mundo real.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 4,06% a medida que China, India y el Sudeste Asiático invierten fuertemente en capacidad farmacéutica doméstica y esquemas de seguro universal. El recuento de 228 aprobaciones de nuevos medicamentos de China en 2024 señala la intención del regulador de igualar las velocidades de revisión occidentales, atrayendo a las multinacionales hacia asociaciones de codesarrollo local. India aprovecha la producción optimizada en costos para abastecer la demanda regional, y la demografía de envejecimiento de ������ó�� apoya el uso sostenido de antivirales para el herpes zóster reactivado y el VSR. Simultáneamente, la mejora de los marcos de cadena de frío desbloquea un acceso más amplio a los biológicos, expandiendo aún más el mercado regional de Terapéuticos Antivirales.

Europa mantiene un valor estable pero negocia con más firmeza en los precios, utilizando evaluaciones de tecnología sanitaria para hacer cumplir los umbrales de costo-efectividad. El procedimiento centralizado de la Agencia Europea de Medicamentos sigue siendo atractivo para la entrada simultánea en el bloque, aunque las presentaciones duales posteriores al Brexit añaden complejidad. Las naciones del sur y el este de Europa, respaldadas por los fondos de reestructuración sanitaria de la UE, ofrecen un potencial de volumen incremental a medida que aumenta la conciencia sobre vacunas y antivirales. En conjunto, la diversificación geográfica distribuye el riesgo de ingresos pero eleva los costos de cumplimiento, convirtiendo el dominio regulatorio global en una competencia central para los líderes del sector.

Panorama Competitivo

El mercado de Terapéuticos Antivirales está moderadamente concentrado, con los cinco principales actores controlando una participación significativa pero no abrumadora; Gilead, GSK-ViiV y Merck encabezan los titulares. Su ventaja radica en la maquinaria de comercialización global y las carteras de múltiples mecanismos que amortiguan los contratiempos de un solo activo. Los acuerdos de asociación se han intensificado: Merck combina su canalización de islatravir con el lenacapavir de Gilead para crear un régimen de prevención oral de administración mensual, mientras que la adquisición de ReViral por parte de Pfizer por USD 525 millones refuerza sus ambiciones en el VSR. Tales movimientos combinan los balances de las grandes farmacéuticas con la agilidad biotecnológica, acelerando las progresiones en etapas tardías y llenando las brechas de mecanismo.

Los competidores biotecnológicos utilizan el descubrimiento por inteligencia artificial, los mecanismos basados en ARN y los dispositivos de administración novedosos para crear nichos. La canalización de aprendizaje automático de Exscientia ya ha atraído el respaldo de la Fundación Gates, lo que subraya la creciente sinergia entre la filantropía y la I+D comercial. Mientras tanto, los complementos de salud digital —aplicaciones de adherencia, diagnósticos domiciliarios— se están convirtiendo en accesorios estándar en los nuevos lanzamientos de productos para satisfacer las demandas de evidencia de los pagadores. En la fabricación, los líderes están fortaleciendo las cadenas de suministro con contratos de ingrediente farmacéutico activo de doble fuente y sitios de llenado y acabado regionales, lecciones aprendidas con dificultad durante las disrupciones pandémicas.

La ventaja competitiva futura girará en torno a los ecosistemas de monitoreo de resistencia, las formulaciones de acción prolongada rentables y la capacidad de navegar las auditorías de precios en múltiples jurisdicciones. Las empresas que no logren demostrar un valor claro en el mundo real corren el riesgo de ser excluidas de los formularios a pesar de las aprobaciones regulatorias, especialmente en Europa y en unos Estados Unidos cada vez más conscientes de los costos.

Líderes de la Industria de Terapéuticos Antivirales

AbbVie Inc.

Bristol-Myers Squibb Company

Gilead Sciences Inc.

F. Hoffman-La Roche Ltd

Cipla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Shionogi anunció los resultados de la Fase 3 SCORPIO-PEP que muestran una reducción del riesgo de COVID-19 del 67% con la profilaxis post-exposición de ensitrelvir. La FDA otorgó el estatus de Vía Rápida

- Marzo de 2025: Gilead y GSK-ViiV avanzaron los programas de prevención del VIH con lenacapavir de administración anual y VH499/VH184 a la Fase III tras datos favorables de la Fase I

Alcance del Informe del Mercado Global de Terapéuticos Antivirales

Los fármacos antivirales son una clase de medicamentos utilizados para tratar infecciones virales. Si bien un antiviral de amplio espectro es eficaz contra muchos virus, la mayoría de los antivirales se dirigen a virus específicos.

El Mercado de Terapéuticos Antivirales está segmentado por tipo de fármaco (fármacos antivirales contra el herpes, fármacos antivirales contra la hepatitis, fármacos antivirales contra el VIH, fármacos antivirales contra la influenza y otros fármacos antivirales), canal de distribución (farmacia hospitalaria, farmacia independiente y droguería, farmacia en línea) y geografía (América del Norte (Estados Unidos, �䲹�Բ���á y ��é�澱����), Europa (Alemania, Reino Unido, Francia, Italia, �����貹ñ�� y Resto de Europa), ��������-�ʲ���í�ھ����� (China, ������ó��, India, Australia, Corea del Sur y Resto de ��������-�ʲ���í�ھ�����), Oriente Medio y África (CCG, ���ܻ�á�ڰ������� y el Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur)). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| VIH y SIDA |

| Hepatitis B |

| Hepatitis C |

| Influenza |

| Herpes (VHS) |

| Virus Sincitial Respiratorio (VSR) |

| Citomegalovirus (CMV) |

| Otros Virus y Virus Emergentes |

| Inhibidores de la Transcriptasa Inversa (INTI/INNTI) |

| Inhibidores de Proteasa |

| Inhibidores de Polimerasa / Análogos de Nucleósidos |

| Terapéuticos de ARNi y Antisentido |

| Antivirales de Moléculas Pequeñas de Amplio Espectro |

| Inhibidores de Cápside |

| Otros |

| Oral |

| Inyectable (incluidos los de Acción Prolongada) |

| ��ó�辱���� |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Virus | VIH y SIDA | |

| Hepatitis B | ||

| Hepatitis C | ||

| Influenza | ||

| Herpes (VHS) | ||

| Virus Sincitial Respiratorio (VSR) | ||

| Citomegalovirus (CMV) | ||

| Otros Virus y Virus Emergentes | ||

| Por Clase de Fármaco / Mecanismo | Inhibidores de la Transcriptasa Inversa (INTI/INNTI) | |

| Inhibidores de Proteasa | ||

| Inhibidores de Polimerasa / Análogos de Nucleósidos | ||

| Terapéuticos de ARNi y Antisentido | ||

| Antivirales de Moléculas Pequeñas de Amplio Espectro | ||

| Inhibidores de Cápside | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Inyectable (incluidos los de Acción Prolongada) | ||

| ��ó�辱���� | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Terapéuticos Antivirales y sus perspectivas de crecimiento?

El tamaño del mercado de Terapéuticos Antivirales es de USD 57,87 mil millones en 2026 y se proyecta que alcance USD 64,01 mil millones en 2031 a una CAGR del 2,04%.

¿Qué segmento de virus lidera el mercado de Terapéuticos Antivirales?

Los antivirales contra la influenza mantienen el liderazgo con una participación de ingresos del 45,78% en 2025.

¿Qué región está creciendo más rápido en ventas de antivirales?

��������-�ʲ���í�ھ����� muestra la CAGR regional más alta del 4,06% hasta 2031, impulsada por la expansión del acceso a la atención médica y el aumento de escala de la fabricación local.

¿Qué clase de fármaco se está expandiendo más rápidamente dentro del mercado?

Los inhibidores de cápside registran la CAGR más rápida del 3,78% gracias a productos de acción prolongada como el lenacapavir.

Última actualización de la página el: