Tamaño y cuota del mercado de redes de centros de datos de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

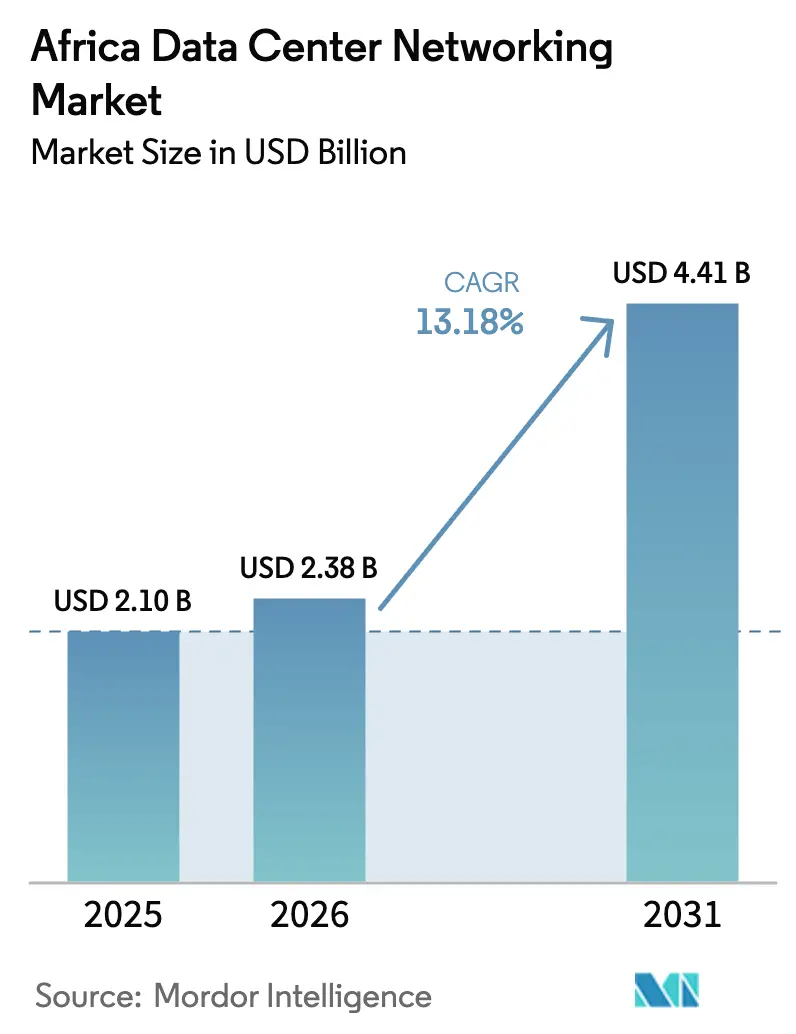

| Tamaño del mercado en el año base (2025) | 2.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de redes de centros de datos de África por ���ϲ�����

Se espera que el tamaño del mercado de redes de centros de datos de África crezca de USD 2.100 millones en 2025 a USD 2.380 millones en 2026, y se prevé que alcance USD 4.410 millones en 2031 a una CAGR del 13,18% durante el período 2026-2031. Los lanzamientos continuos de regiones en la nube, las demandas de cargas de trabajo de IA y las normativas nacionales de soberanía de datos son los principales catalizadores de esta vigorosa trayectoria. Los extensos proyectos de cables submarinos aportan un nuevo ancho de banda internacional que impulsa la entrada de hiperescaladores, mientras que los operadores locales y los operadores de colocación actualizan las estructuras de conmutación a arquitecturas de 50-100 GbE para hacer frente al creciente tráfico este-oeste. Los incentivos gubernamentales, especialmente en ���ܻ�á�ڰ�������, Nigeria, Kenia y Egipto, orientan las inversiones hacia diseños sostenibles que combinan energía renovable con topologías de refrigeración líquida. Al mismo tiempo, la adopción generalizada de hardware de caja blanca recorta los desembolsos de capital en hasta un 70%, lo que da a los integradores nacionales margen para competir con las marcas globales. La escasez de talento especializado, la inestabilidad de la red eléctrica y los complejos aranceles de importación persisten como factores restrictivos; sin embargo, están impulsando la demanda de servicios gestionados y micrositios modulares que toleran condiciones volátiles de los servicios públicos.

Conclusiones clave del informe

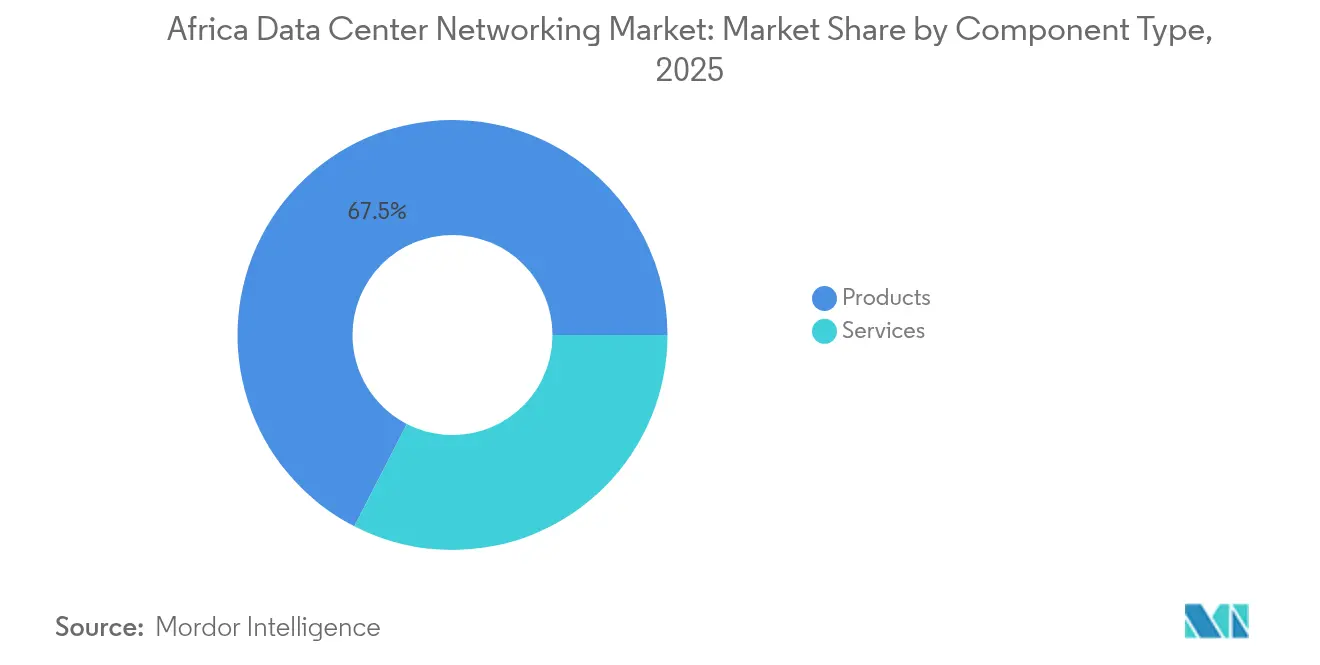

- Por componente, los productos lideraron con el 67,45% de la cuota del mercado de redes de centros de datos de África en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 14,08% hasta 2031.

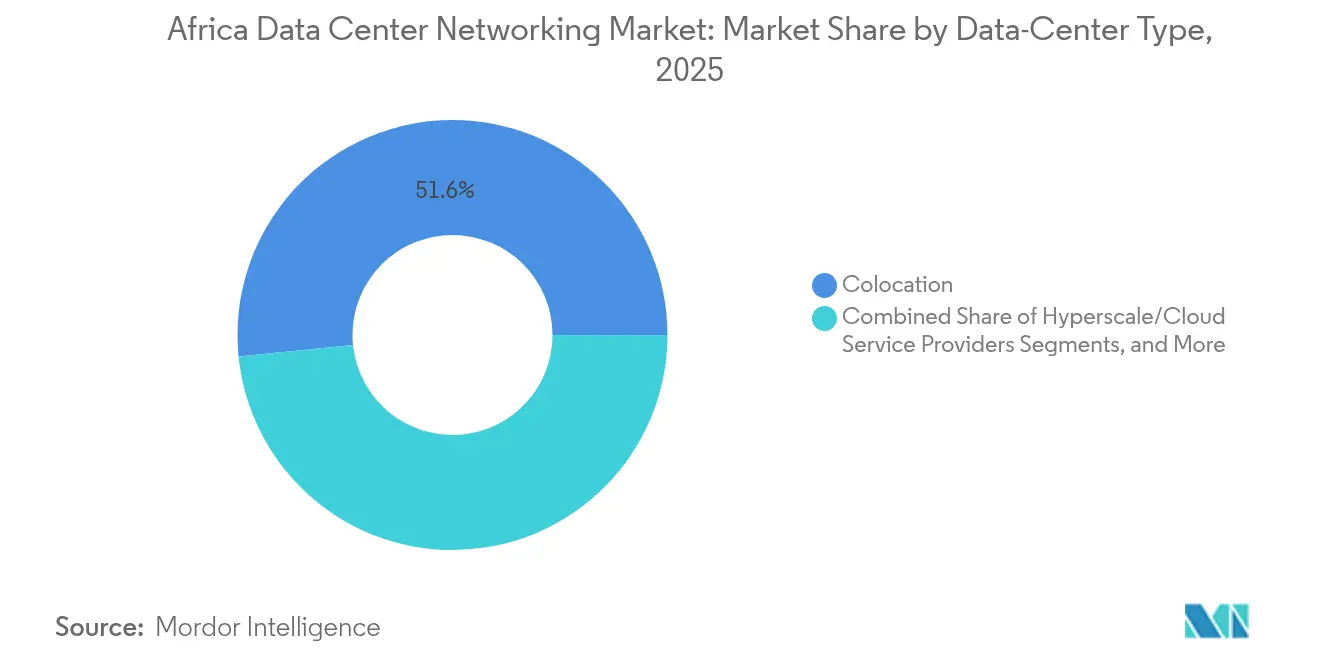

- Por tipo de centro de datos, la colocación mantuvo el 51,60% de la cuota del mercado de redes de centros de datos de África en 2025; se prevé que los hiperescaladores crezcan a una CAGR del 15,02% hasta 2031.

- Por ancho de banda, 50-100 GbE representó el 37,55% de la cuota del tamaño del mercado de redes de centros de datos de África en 2025, y >100 GbE avanza a una CAGR del 15,92% hasta 2031.

- Por usuario final, TI y telecomunicaciones capturaron el 32,65% de la cuota del tamaño del mercado de redes de centros de datos de África en 2025, mientras que el gobierno y defensa registran la CAGR más rápida del 14,72% hasta 2031.

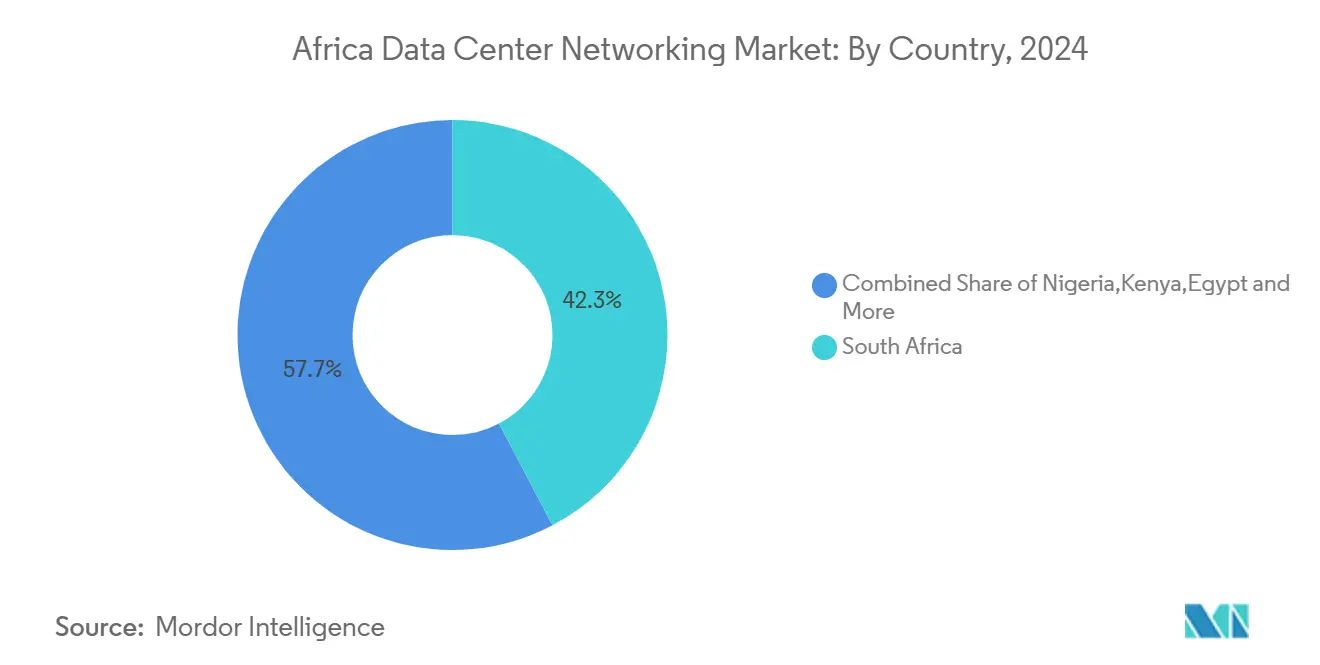

- Por geografía, ���ܻ�á�ڰ������� concentró el 41,85% de la cuota del mercado de redes de centros de datos de África en 2025; Kenia se encamina hacia la CAGR más sólida del 13,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de despliegues hiperescala y en la nube | +2.8% | ���ܻ�á�ڰ�������, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Creciente superficie de ciberataques y mandatos de cumplimiento normativo | +1.9% | ���ܻ�á�ڰ�������, Nigeria | Corto plazo (≤ 2 años) |

| Aumento del tráfico de datos móviles y contenido OTT | +2.1% | Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Políticas nacionales de residencia de datos respaldadas por el gobierno | +1.7% | Marruecos, ���ܻ�á�ڰ�������, Nigeria | Largo plazo (≥ 4 años) |

| Aterrizajes de cables submarinos que permiten interconexión de baja latencia | +1.4% | Regiones costeras del oeste y este de África | Mediano plazo (2-4 años) |

| Adopción de redes abiertas/de caja blanca para reducir el TCO | +1.6% | Mercados sensibles al costo en África subsahariana | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rápida expansión de despliegues hiperescala y en la nube

Los hiperescaladores están redefiniendo el mercado de redes de centros de datos de África mientras Microsoft, Google y Amazon Web Services comprometen nuevo capital para zonas de nube soberana. El programa de USD 298 millones de Microsoft en ���ܻ�á�ڰ������� ofrece estructuras listas para IA construidas en torno a capas hoja de 25 GbE y capas espina de 100 GbE que soportan el entrenamiento de modelos de lenguaje de gran escala. La región en la nube de Google en Johannesburgo, en funcionamiento desde principios de 2024, muestra reducciones de latencia de 80 milisegundos en comparación con las rutas de Ámsterdam, lo que lleva a las empresas regionales de SaaS a migrar cargas de trabajo. Cada nueva zona de disponibilidad en la nube desencadena inversiones paralelas en salas de encuentro de operadores neutrales, rutas de fibra oscura y enlaces ópticos 400G de puente abierto que alimentan los nuevos campus. En Senegal, AWS se asocia con Sonatel para ofrecer servicios con latencia inferior a 5 milisegundos para cargas de trabajo fintech, lo que subraya cómo las regiones de nube soberana generan un efecto multiplicador en el gasto en conmutación, enrutamiento e interconexión.[1]Ecofin Agency, "AWS se asocia con Sonatel para la zona de nube de Senegal," ecofinagency.com

Creciente superficie de ciberataques y mandatos de cumplimiento normativo

La mayor rigurosidad de las leyes de privacidad incrementa la asignación de capital hacia estructuras de conmutación seguras y capas hoja microsegmentadas. La POPIA de ���ܻ�á�ڰ������� obliga a las empresas a implementar cortafuegos de nueva generación, superposiciones de confianza cero y enrutadores ricos en telemetría capaces de exportar datos de flujo para pistas de auditoría.[2]Baker McKenzie, "Política nacional de datos y nube de ���ܻ�á�ڰ�������," bakermckenzie.comLos bancos de Nigeria y ���ܻ�á�ڰ������� son los primeros en adoptar SD-WAN segura, como lo ilustra el despliegue de Fortinet por parte de African Bank, que redujo a la mitad el gasto en WAN al tiempo que cumplía con las normas PCI DSS. El cumplimiento normativo se extiende más allá del sector financiero, ya que las nubes de atención médica y del sector público deben mantener rutas cifradas este-oeste y demostrar una aplicación determinista de la residencia de datos. Por lo tanto, la demanda migra hacia estructuras basadas en intención con motores criptográficos integrados y detección de anomalías impulsada por IA que acorta el tiempo medio de detección de horas a minutos.

Aumento del tráfico de datos móviles y contenido OTT

Los usuarios de banda ancha en África subsahariana se duplicaron entre 2019 y 2023, lo que obligó a los operadores a retransmitir petabytes de vídeo y tráfico de juegos a través de estaciones de aterrizaje costeras[3]Baker McKenzie, "Política nacional de datos y nube de ���ܻ�á�ڰ�������," bakermckenzie.com. El cable 2Africa introduce 180 Tbit/s de capacidad de diseño que se conecta directamente a los nuevos hoteles de operadores de Egipto y Kenia, acelerando los pedidos de conmutadores de parte superior de bastidor de 50/100 GbE en las salas de interconexión. El cable Equiano de Google ya ha reducido los precios de banda ancha para el consumidor en un 14% en Togo y duplicado las velocidades medias, lo que demuestra que el nuevo suministro submarino se convierte rápidamente en demanda de puertos de centros de datos. Los operadores ahora se interconectan con plataformas de contenido a través de redes privadas virtuales Ethernet que descargan el 40% de los flujos de vídeo en cachés locales, reduciendo los costos de tránsito internacional y mejorando la experiencia del usuario.

Políticas nacionales de residencia de datos respaldadas por el gobierno

Las normas de localización continúan anclando el tráfico dentro de las fronteras, garantizando efectivamente una demanda base de equipos de conmutación, cortafuegos y balanceadores de carga inteligentes. La Política Nacional de Datos y Nube de ���ܻ�á�ڰ������� obliga a los organismos a alojar cargas de trabajo sensibles en sistemas nacionales que cumplan los estándares de cifrado válidos según FIPS. El centro de datos público Tier III de USD 14,3 millones de Níger y el plan Digital Marruecos 2030 de Marruecos ilustran cómo la financiación pública cataliza la coinversión privada. Los requisitos de soberanía también influyen en la topología, orientando las redes hacia clústeres metropolitanos georredundantes en lugar de destinos de replicación en el extranjero, lo que intensifica los volúmenes de compra de enrutadores de doble núcleo, enlaces DWDM metropolitanos y estructuras de replicación síncrona.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente complejidad de la red en la estructura multinube | -1.2% | Grandes empresas en toda África | Mediano plazo (2-4 años) |

| Escasez de profesionales especializados en redes de centros de datos | -1.8% | África subsahariana | Largo plazo (≥ 4 años) |

| Inestabilidad de la red eléctrica que afecta el tiempo de actividad de las instalaciones | -1.3% | Nigeria, Kenia, Ghana, partes del sur de África | Corto plazo (≤ 2 años) |

| Complejidades arancelarias de importación que incrementan los costos del hardware | -1.0% | Economías con altos aranceles aduaneros (p. ej., Nigeria, Tanzania) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente complejidad de la red en la estructura multinube

Las empresas africanas que adoptan estrategias multinube se enfrentan a un rendimiento inconsistente, proliferación de herramientas y mayores costos operativos. Un banco minorista sudafricano necesitó cinco planos de control diferentes para proteger el tráfico en dos nubes locales y una zona europea, lo que provocó deriva en la configuración y ventanas de cambio prolongadas. La escasa experiencia interna empuja a las organizaciones hacia redes superpuestas gestionadas que incrementan el opex incluso cuando resuelven las brechas de competencias. Esta situación retrasa la adopción de estructuras definidas por software y paraliza la migración de aplicaciones sensibles a la latencia, como las plataformas de negociación digital.

Escasez de profesionales especializados en redes de centros de datos

La demanda de ingenieros con certificaciones CCIE, JNCIE y HCIE supera con creces la oferta. En toda la región, menos de 4.000 profesionales poseen experiencia práctica con despliegues de hoja-espina a gran escala, según los datos de competencias digitales de la Unión Africana. Este déficit obliga a muchos proyectos a importar contratistas de Europa o de Oriente Medio, lo que añade entre un 12% y un 20% al costo total del proyecto y amplía los plazos de implementación. La escasez de talento perjudica especialmente la adopción de conmutación de caja blanca, ya que estas plataformas dependen del dominio de la línea de comandos de Linux y de las herramientas de DevOps con las que la mayoría de los ingenieros locales no están familiarizados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los productos dominan a pesar de la aceleración de los servicios

Los productos retuvieron el 67,45% de la cuota del mercado de redes de centros de datos de África en 2025, ya que cada instalación sigue requiriendo una base de conmutadores físicos, enrutadores y equipos de transporte óptico. Los conmutadores Ethernet siguen siendo el mayor contribuyente de ingresos, dado que los diseños hoja-espina se basan en unidades TOR de alta densidad de puertos junto con bloques espina de baja latencia. El enrutamiento continúa encontrando aplicación en los núcleos de campus, las puertas de enlace de internet y las interconexiones de centros de datos que vinculan los nodos metropolitanos con las estaciones de aterrizaje submarinas. Los dispositivos de seguridad y los ADC están ganando impulso a medida que proliferan la confianza cero y la descarga SSL.

Los servicios escalan más rápido a una CAGR del 14,08% hasta 2031, ya que las empresas buscan subsanar las deficiencias operativas de competencias. Los compromisos de instalación e integración son el primer punto de contacto para los recién llegados hiperescaladores que desean garantizar el tiempo de comercialización. Los servicios de red gestionados brindan soporte operativo continuo, liberando a los equipos de TI locales para que se centren en la habilitación de aplicaciones. Las líneas de formación y consultoría crecen porque las grandes empresas multinacionales intentan construir centros de excelencia regionales que puedan eventualmente gestionar internamente las operaciones hoja-espina. Los ingresos por soporte y mantenimiento también aumentan a medida que sectores sensibles a los SLA, como el financiero y el sanitario, exigen una disponibilidad de cuatro nueves.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por usuario final: TI y telecomunicaciones lideran, el gobierno acelera

Los actores de TI y telecomunicaciones representaron el 32,65% del tamaño del mercado de redes de centros de datos de África en 2025, al desplegar estructuras densas para alojar máquinas virtuales de clientes, cachés OTT y funciones del núcleo 5G. Las empresas de telecomunicaciones están renovando los sitios de agregación perimetral de 10 GbE a 25 GbE en preparación para el tráfico de baja latencia ultraconfiable, al tiempo que invierten en enrutamiento por segmentos para controlar las rutas interurbanas. Los ISP nativos en la nube adoptan unidades de caja blanca que ejecutan SONiC, lo que reduce el gasto de capital en un 40% en relación con las pilas de marca y acorta los plazos de entrega en un contexto de restricciones globales de suministro.

Las cargas de trabajo gubernamentales y de defensa exhiben el crecimiento más rápido con una CAGR del 14,72%. Las nubes nacionales, los repositorios de e-salud y la telemetría de ciudades inteligentes demandan enlaces cifrados de 100 GbE en zonas de disponibilidad redundantes. Los ministerios adoptan bordes de servicio de acceso privado que sitúan las funciones de inspección dentro del núcleo en lugar del perímetro, lo que modifica los patrones de flujo de tráfico e incrementa las necesidades de ancho de banda este-oeste. Los organismos de defensa también priorizan la inferencia de IA en las instalaciones propias para analizar imágenes de drones, impulsando así las solicitudes de topologías de red conscientes de GPU.

Por tipo de centro de datos: la colocación domina, los hiperescaladores se disparan

Las instalaciones de colocación representaron el 51,60% de la cuota del mercado de redes de centros de datos de África en 2025, lo que refleja la fuerte preferencia por los modelos de opex que evitan grandes compromisos de capital inicial. Sitios neutros como Teraco Johannesburgo permiten a las empresas acceder a múltiples cables submarinos y puntos de acceso a la nube a través de una única conexión cruzada, lo que reduce la latencia y simplifica la planificación de la redundancia. Las estructuras de conexión cruzada densa requieren capas espina de alta disponibilidad con supervisores duales y telemetría en tiempo real para rastrear el rendimiento puerto a puerto.

Los hiperescaladores son la categoría de más rápido crecimiento con una CAGR del 15,02%, mientras Microsoft, Google y Oracle continúan sus construcciones multimillonarias. Sus campus optan por enlaces ópticos de 100 GbE y 400 GbE cableados en topologías Clos-4 optimizadas para clústeres de IA. Los equipos de adquisición tienden a seleccionar conmutadores de silicio comercial en factores de forma fijos de 32 puertos, lo que acelera el despliegue de puertos y se alinea con la filosofía hiperescaladora de escala horizontal. La ola hiperescaladora también está elevando la demanda de rutas de fibra oscura en el campus, ya que las organizaciones requieren rutas diversas para garantizar tiempos de ida y vuelta inferiores a 5 milisegundos entre metros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por ancho de banda: 50-100 GbE lidera, mayor que 100 GbE acelera

Los enlaces de 50-100 GbE mantuvieron el 37,55% de la cuota del tamaño del mercado de redes de centros de datos de África en 2025. Este rango de punto óptimo ofrece un equilibrio costo-rendimiento para cargas de trabajo mixtas que van desde la infraestructura de escritorio virtual hasta la inferencia básica de IA. Las empresas que actualizan desde 10 GbE descubren que las características de desglose de 25 GbE permiten una migración gradual sin reemplazos completos de equipos.

El ancho de banda superior a 100 GbE crecerá a una CAGR del 15,92% hasta 2031, impulsado por granjas de entrenamiento de IA, análisis en tiempo real y servicios fintech sensibles a la latencia. La red basada en Mellanox de Afrihost entrega enlaces de subida de 400G a través de anillos de fibra metropolitana, ahorrando un 20% en óptica gracias a la estandarización QSFP-DD. Los proveedores de transpondedores ópticos esperan envíos en volumen de conectables coherentes de 800G para 2027, lo que debería abrir paso a actualizaciones de la capa espina que impulsen aún más la adopción de carriles de alta velocidad en el mercado de redes de centros de datos de África.

Análisis geográfico

���ܻ�á�ڰ������� mantuvo el 41,85% de la cuota del mercado de redes de centros de datos de África en 2025, gracias a sus sólidos puntos de conexión de cables submarinos y su red eléctrica madura. Las empresas internacionales prefieren Johannesburgo y Ciudad del Cabo para los nodos primarios y de recuperación ante desastres, ya que ambas metrópolis ya albergan extensos puntos de acceso a la nube, hoteles de operadores e intercambios de internet. La política gubernamental refuerza esta posición, con la Hoja de Ruta de Infraestructura de Transformación Digital que promete permisos expeditos para las nuevas expansiones de salas de datos.

Kenia es el mercado nacional de más rápido crecimiento con una CAGR del 13,76% hasta 2031. El campus geotérmico de Microsoft-G42 al sur de Nairobi mejora las métricas de sostenibilidad e introduce capas hoja de 100 GbE precableadas para actualizaciones de espina de 400G. Los dos nuevos IXP neutros de Nairobi fomentan el almacenamiento en caché local de contenido, reduciendo los costos de retransmisión en un 35% e impulsando la demanda de puertos de conmutadores TOR. Las concesiones de zonas económicas especiales de Kenia eximen de aranceles de importación a la óptica y la fibra, lo que mejora las TIR de los proyectos y acelera la entrada de nuevos actores al mercado.

Nigeria, Egipto y Marruecos completan el segundo nivel de expansión. Las instalaciones del área de Lagos ahora se conectan directamente a Equiano y 2Africa, reduciendo la latencia media hacia Europa occidental por debajo de 120 milisegundos, mientras que El Cairo aprovecha su posición de enlace entre las rutas del Mediterráneo y el Mar Rojo para atraer puntos de servicio de suscripciones OTT del norte de África. El plan Digital Marruecos 2030 de Marruecos tiene como objetivo una intensidad energética de los centros de datos inferior a 1,3 PUE priorizando los acuerdos de compra de energía renovable, lo que lleva a proyectos piloto con bastidores de refrigeración líquida que requieren topologías de colectores especializados. En otros lugares, los centros emergentes como Dakar y Abiyán recurren a alianzas público-privadas para financiar diseños Tier III que siembran la conectividad y gradualmente incrementan la cuota regional del mercado de redes de centros de datos de África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Panorama competitivo

La competencia se centra en equilibrar el rendimiento, el precio y la simplicidad operativa. Cisco, Huawei y Juniper continúan ganando renovaciones complejas en el sector financiero gracias a sistemas operativos con todas las funciones y ciclos de vida de soporte prolongados; sin embargo, su dominio se erosiona donde prevalece la sensibilidad al costo. Los proveedores de caja blanca que suministran conmutadores fijos basados en Broadcom Trident reclaman ahorros de capex del 30–70%, una ventaja que resuena entre los ISP locales. Mellanox anotó varios acuerdos destacados al combinar Cumulus Linux con TOR de 100 GbE, ilustrando el apetito por el silicio comercial más NOS de código abierto.

Las redes definidas por software se han convertido en un diferenciador clave. Los proveedores que integran telemetría de bucle cerrado y ofrecen orquestación de panel único son vistos favorablemente porque muchos operadores africanos carecen de grandes equipos de NetOps. La integración de seguridad es otro campo de batalla, con Fortinet y Palo Alto ofreciendo microsegmentación a nivel de toda la estructura que se alinea con las reglas de equivalencia de POPIA y GDPR. Mientras tanto, proveedores de la capa óptica como Ciena e Infinera posicionan los transpondedores enchufables coherentes como un método económico para la expansión de DCI metropolitano.

Las estrategias de asociación también están configurando la posición en el mercado de redes de centros de datos de África. Nokia se alinea con Liquid Intelligent Technologies para apuntar a paquetes pan-regionales de fibra más pila en la nube, mientras que la adquisición de Silver Peak por parte de HPE le proporciona una cabeza de playa en SD-WAN. Inversores como IDC, IFC y KKR continúan respaldando instalaciones neutras, proporcionando capital de seguimiento que alimenta indirectamente las ventas de conmutación y enrutamiento. A medida que se intensifica la competencia, los usuarios finales ponderan cada vez más la capacidad del proveedor para suministrar repuestos locales, ofrecer soporte multilingüe 24×7 y formar al personal interno, factores que pueden superar al precio de cabecera del equipo.

Líderes de la industria de redes de centros de datos de África

-

Huawei Technologies Co., Ltd.

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise Company

-

Arista Networks, Inc.

-

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Raxio Group obtuvo USD 100 millones del IFC para expandir su plataforma de operadores neutros en África subsahariana, financiando múltiples construcciones Tier III y reforzando ecosistemas de interconexión abierta.

- Mayo de 2025: Mauritania inauguró una instalación Tier III de EUR 15 millones en Nuakchot, mejorando la conectividad regional y la capacidad local de alojamiento en la nube.

- Marzo de 2025: Microsoft comprometió USD 298 millones para capacidad adicional de nube e IA en ���ܻ�á�ڰ�������, incluyendo un nuevo campus en Centurion.

- Marzo de 2025: Google abrió su región en la nube de Johannesburgo tras un desembolso de R 2.500 millones, proporcionando acceso de baja latencia en todo el continente.

- Febrero de 2025: PAIX Data Centres inició la construcción de una nueva instalación en Dakar para ampliar las opciones de interconexión en África occidental.

- Enero de 2025: KKR y Gulf Data Hub anunciaron una asociación de USD 5.000 millones para incrementar la capacidad en la región MENA, incluyendo sitios planificados en Egipto y Marruecos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de redes de centros de datos de África como todos los controladores de conmutación, enrutamiento, SAN, ADC, SDN y servicios de soporte relacionados que se encuentran dentro de los centros de datos de colocación, hiperescala/nube y de borde o microdatos en ���ܻ�á�ڰ�������, Nigeria, Kenia, Egipto, Marruecos y el clúster más amplio del Resto de África.

Los equipos utilizados exclusivamente para redes LAN de campus o sucursales y redes de consumo quedan fuera de este ámbito.

������Գٲ�����ó��

-

Por componente

-

Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento (SAN)

- Controladores de entrega de aplicaciones (ADC)

- Dispositivos de seguridad de red

- Controladores de redes definidas por software (SDN)

- Interconexiones ópticas

-

Servicios

- Instalación e integración

- Formación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

-

Productos

-

Por usuario final

- TI y telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Medios de comunicación y entretenimiento

- Salud y ciencias de la vida

- Manufactura e industria

- Otros usuarios finales

-

Por tipo de centro de datos

- ��DZ��dz�������ó��

- Hiperescaladores/proveedores de servicios en la nube

- Centros de datos perimetrales/micro

-

Por ancho de banda

- Menor o igual a 10 GbE

- 25–40 GbE

- 50–100 GbE

- Mayor que 100 GbE

-

Por país

- ���ܻ�á�ڰ�������

- Nigeria

- Kenia

- Egipto

- Marruecos

- Resto de África

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a responsables de ventas de fabricantes de equipos originales, integradores de sistemas locales, operadores de instalaciones en Johannesburgo, Lagos y Nairobi, y arquitectos de la nube que prestan servicios a clientes del sector financiero y de la administración pública. Los intercambios aclaran la adopción de soluciones de caja blanca, la migración a velocidad de puerto, las tasas de conexión a los servicios y las prácticas de descuento, lo que nos permite cuestionar las conclusiones de los estudios y afinar las ponderaciones regionales.

Investigación documental

Los analistas de Mordor recopilan primero los datos de anclaje disponibles públicamente, las estadísticas de tráfico de los reguladores de telecomunicaciones, los registros nacionales de centros de datos, los códigos aduaneros de importación de equipos HS 8517, los libros blancos del Foro Africano de Peering e Interconexión y las publicaciones de organismos como AFCOM, GSMA y la Asociación de Centros de Datos de África. Los informes 10-K de las empresas, los prospectos y los informes de los inversores añaden mezclas de envíos e indicios de ASP regionales, mientras que las fuentes de pago, como D&B Hoovers y Dow Jones Factiva, proporcionan divisiones de ingresos y anuncios de licitaciones. Estas fuentes dan forma a los ratios iniciales de volumen-valor y revelan las tasas de ejecución de las inversiones en todas las instalaciones. Las fuentes enumeradas son ilustrativas; muchas otras sirven para realizar comprobaciones detalladas y colmar lagunas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la carga de TI (MW) instalada y planificada más las adiciones de bastidores en recuentos de puertos direccionables, aplicando ratios de puertos por bastidor observados y una combinación de <=10 GbE, 25-40 GbE, 50-100 GbE y >100 GbE. Se seleccionan comprobaciones ascendentes, roll-ups de envíos de proveedores y muestreos de ASP × volumen para comprobar y recalibrar los totales. Las variables clave incluyen el desembarco de nuevos cables submarinos, los anuncios de capex a hiperescala, el tráfico de datos por smartphone, la erosión del ASP del conmutador medio y las oscilaciones de las divisas locales. Las previsiones se basan en una regresión multivariante con análisis de escenarios, dejando que los cambios en la cuota de velocidad de los puertos y la elasticidad del coste de la energía dirijan las proyecciones CAGR. Los datos ascendentes que faltan (por ejemplo, facturas de OEM privados) se cubren mediante aproximaciones regionales ponderadas validadas durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de variaciones y valores atípicos, seguidos de una revisión inter pares en el departamento de TIC de África. Los modelos se actualizan anualmente; las actualizaciones de mitad de ciclo se activan cuando los proyectos de instalaciones o los cambios normativos modifican sustancialmente la demanda.

Por qué la línea de base de redes de centros de datos africanos de Mordor demuestra su fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes cortes geográficos, incluyen artes de LAN adyacentes o extrapolan tendencias globales sin entrevistas locales.

Factores clave de la brecha: otros estudios pueden incluir los ingresos de Oriente Medio en África, suponer descensos uniformes de los ASP de conmutación o utilizar un crecimiento conservador de los bastidores alineado con las limitaciones de la red eléctrica que ya no se mantienen tras los nuevos proyectos renovables. El caso base de Mordor refleja únicamente el hardware y los servicios en el centro de datos dentro de las fronteras africanas, tiene en cuenta el capex a hiperescala ya comprometido hasta 2027 y se beneficia de las llamadas de campo anuales que captan los rápidos despliegues de 400 GbE.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.100 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,20 B (2024) | Consultoría regional A | Excluye los ingresos por servicios y micrositios periféricos. |

| USD 3,41 B (2024) | Consultoría global B | Combina Oriente Medio con África e incluye redes de campus |

En conjunto, la comparación demuestra que, cuando el alcance y las variables están alineados, la cifra de Mordor se sitúa entre las agresivas implantaciones regionales y las auditorías más limitadas a los equipos, lo que proporciona a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden rastrear hasta métricas públicas claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de redes de centros de datos de África?

El tamaño del mercado de redes de centros de datos de África es de USD 2.380 millones en 2026 y se proyecta que alcance USD 4.410 millones en 2031.

¿Qué segmento tiene la mayor cuota en el mercado de redes de centros de datos de África?

Los productos, principalmente los conmutadores Ethernet y los enrutadores, capturaron el 67,45% de la cuota de mercado en 2025.

¿Qué categoría de ancho de banda crece más rápido?

Los enlaces superiores a 100 GbE se expanden a una CAGR del 15,92% porque las cargas de trabajo de IA y hiperescala necesitan mayor capacidad de procesamiento.

¿Por qué ���ܻ�á�ڰ������� es la geografía dominante?

���ܻ�á�ڰ������� controla el 41,85% de los ingresos de 2025 gracias a sus extensos aterrizajes de cables submarinos, los consolidados hoteles de operadores y la política gubernamental de apoyo.

¿Cómo afecta la escasez de talento especializado al crecimiento?

La disponibilidad limitada de ingenieros de redes avanzados eleva los costos de despliegue y retrasa los proyectos, restando un 1,8% estimado a la CAGR prevista.

¿Qué oportunidades tienen los proveedores de caja blanca en África?

Los conmutadores de caja blanca pueden reducir el capex en hasta un 70% y se alinean con los sistemas operativos de código abierto, lo que los hace atractivos en mercados sensibles al precio.

Última actualización de la página el: