Tamaño y Cuota del Mercado de Servidores para Centros de Datos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

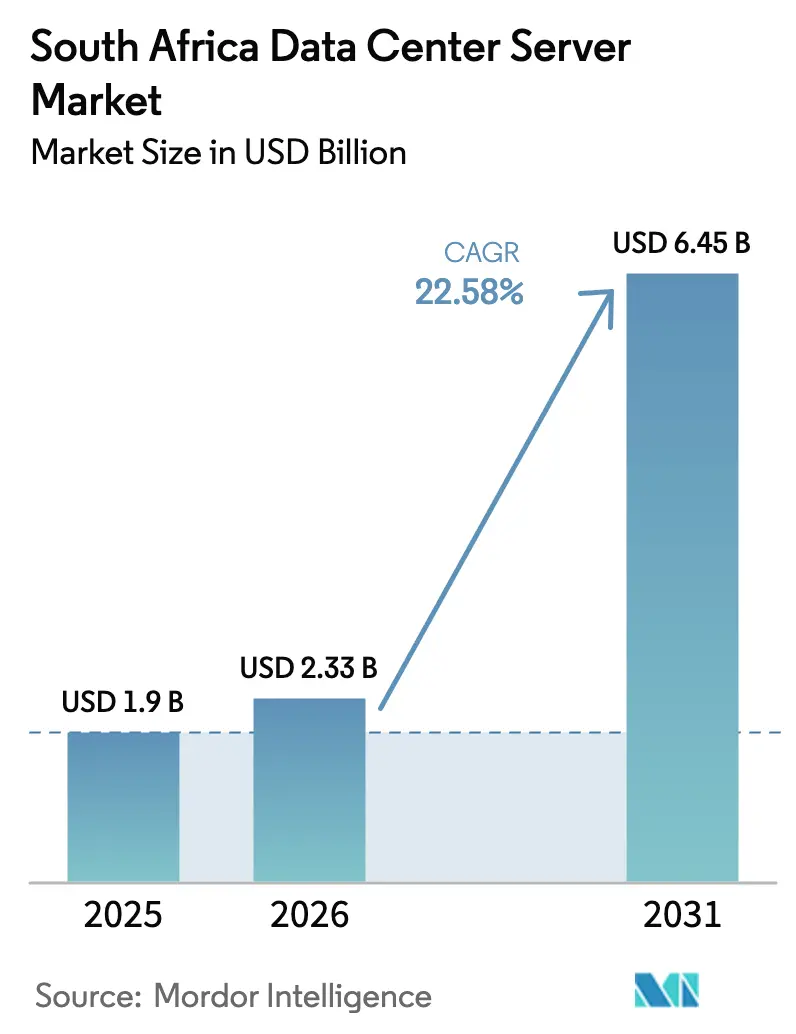

| Tamaño del mercado en el año base (2025) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores para Centros de Datos de Sudáfrica por ���ϲ�����

Se espera que el tamaño del mercado de servidores para centros de datos de Sudáfrica crezca de USD 1,9 mil millones en 2025 a USD 2,33 mil millones en 2026, y se prevé que alcance USD 6,45 mil millones en 2031 a una CAGR del 22,58% durante el período 2026-2031. La expansión está respaldada por las normas locales de soberanía de datos, la acelerada migración hacia la nube y el aumento de las cargas de trabajo de inteligencia artificial, factores que en conjunto reconfiguran los patrones de adquisición de servidores. Los hiperescaladores eligen Johannesburgo como su puerta de entrada continental, una decisión reforzada por el hecho de que NAPAfrica Internet Exchange superó los 5 Tbps de tráfico máximo en 2025. Al mismo tiempo, los mandatos de la Ley de Protección de Información Personal y las normas de alojamiento de contenido local sostienen las inversiones en capacidad en las instalaciones propias, incluso cuando las empresas adoptan la nube híbrida. El agravamiento de las restricciones eléctricas convierte los acuerdos de compra de energía renovable en un diferenciador competitivo, mientras que los ciclos de renovación de GPU de un año acortan la vida útil del hardware e impulsan la demanda de reemplazo.

Conclusiones Clave del Informe

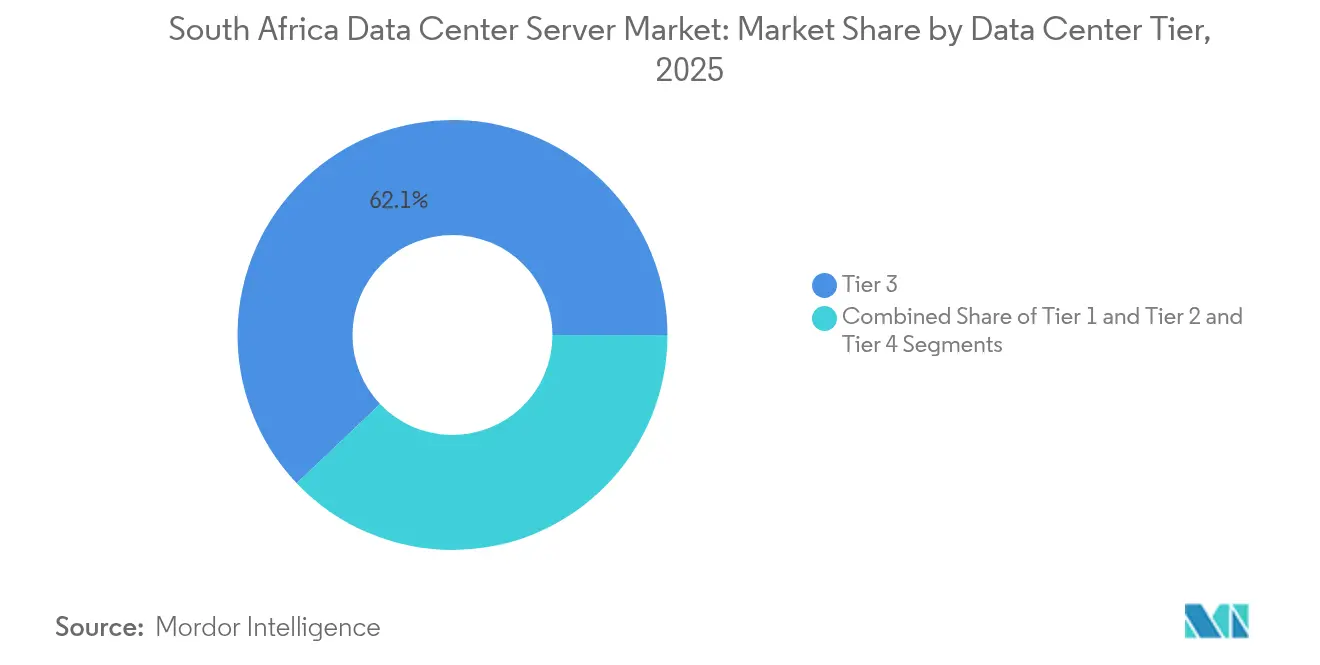

- Por nivel de centro de datos, las instalaciones de Nivel 3 lideraron con una cuota de ingresos del 62,10% en 2025; se proyecta que el Nivel 4 se expanda a una CAGR del 24,62% hasta 2031.

- Por factor de forma, las cuchillas de media altura representaron el 54,60% de la cuota del mercado de servidores para centros de datos de Sudáfrica en 2025, mientras que las microcuchillas de cuarto de altura están en camino de crecer a una CAGR del 25,07% hasta 2031.

- Por carga de trabajo, la virtualización y la nube privada representaron el 38,70% de los despliegues de 2025, mientras que las cargas de trabajo de IA/ML están proyectadas para crecer a una CAGR del 26,22%.

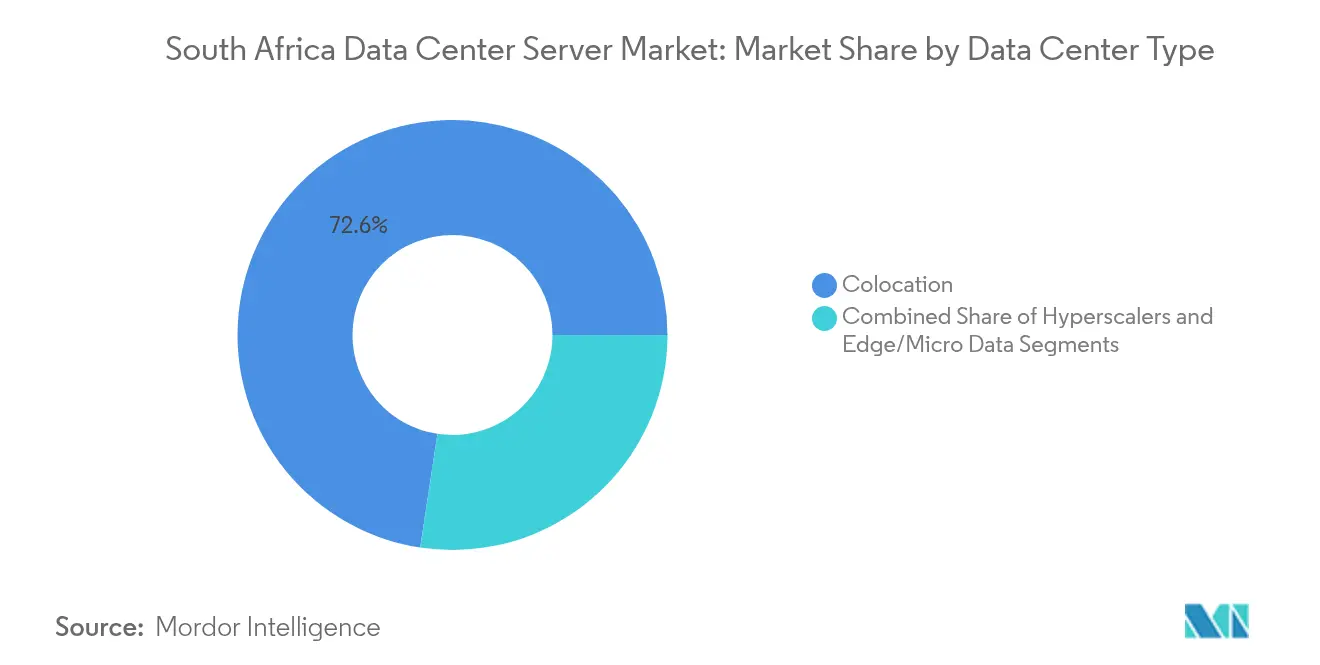

- Por tipo de centro de datos, la coubicación registró una cuota del 72,60% del tamaño del mercado de servidores para centros de datos de Sudáfrica en 2025; las instalaciones hiperescaladoras registrarán una CAGR del 27,05% hasta 2031.

- Por industria de uso final, TI y telecomunicaciones lideraron con una cuota de ingresos del 30,70% en 2025, aunque se proyecta que las cargas de trabajo de manufactura crezcan a una CAGR del 27,68%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servidores para Centros de Datos de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategias aceleradas de prioridad a la nube | +4.2% | Johannesburgo, Ciudad del Cabo, nacional | Mediano plazo (2-4 años) |

| Aumento de las cargas de trabajo de IA/ML y de borde | +5.8% | Nacional, liderado por finanzas y telecomunicaciones | Corto plazo (≤ 2 años) |

| Despliegues acelerados de fibra por Telkom, DFA, MTN | +3.1% | Corredores metropolitanos | Mediano plazo (2-4 años) |

| Demanda de interconexión inferior a 1 ms en nuevos nodos de intercambio de Internet | +2.3% | Johannesburgo | Corto plazo (≤ 2 años) |

| Mandatos de alojamiento de contenido local | +3.7% | Nacional | Largo plazo (≥ 4 años) |

| Proyecto piloto de tarifa verde de Eskom para la adopción de acuerdos de compra de energía | +2.9% | Zonas de energía renovable | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Estrategias Aceleradas de Prioridad a la Nube entre las Empresas

Un giro nacional hacia la adopción de la nube pública lleva al mercado de servicios en la nube local a triplicarse hasta alcanzar los ZAR 113 mil millones en 2028, lo que obliga a las empresas a rediseñar sus parques de servidores en torno a arquitecturas híbridas y multinube. La región de Johannesburgo de Google Cloud, preferida por el 43% de las empresas locales, ancla la demanda de servidores que combinan la residencia local de datos con el rendimiento hiperescalado. Las instituciones financieras lideran el cambio, migrando cargas de trabajo centrales y manteniendo al mismo tiempo cuchillas de alta densidad y conformes con la normativa para datos confidenciales. La Política Nacional de Datos y Nube consolida este modelo de doble presencia, sosteniendo la capacidad local incluso a medida que crece el uso externo a las instalaciones.[1]Gobierno de Sudáfrica, "Política Nacional de Datos y Nube," gov.za Los proveedores que integran interconexiones fluidas con la nube, funciones de cumplimiento normativo en las instalaciones propias y compatibilidad con GPU capturan una cuota desproporcionada en el mercado de servidores para centros de datos de Sudáfrica.

Aumento de las Cargas de Trabajo de IA/ML y de Borde que Requieren Servidores de Alta Densidad

Las cargas de trabajo de IA aceleran la adopción de GPU y elevan las densidades de potencia por encima de los 25 kW por bastidor, impulsando un rediseño de los sistemas de refrigeración.[2]Agencia Internacional de Energía, "Electricidad 2025," iea.org Dell, Lenovo y Supermicro ahora renuevan los nodos de GPU anualmente para alinearse con el calendario de lanzamientos de Nvidia. El sector sanitario ilustra este cambio: la hoja de ruta del Servicio Nacional de Laboratorios de Salud contempla diagnósticos habilitados por IA que dependen de clústeres de cómputo locales de alta densidad.[3]Servicio Nacional de Laboratorios de Salud, "Plan Estratégico 2025-2030," nhls.ac.za Al mismo tiempo, los operadores de manufactura y telecomunicaciones despliegan servidores de borde para procesar datos de sensores en tiempo real, reduciendo la latencia de retorno. Estas cargas de trabajo amplifican el apetito del mercado de servidores para centros de datos de Sudáfrica por plataformas de microcuchillas con refrigeración líquida que concentran la máxima potencia de GPU en espacios reducidos.

Despliegues Acelerados de Fibra hacia los Centros de Datos por Telkom, DFA y MTN

Más de 165.000 km de fibra de Telkom y obras por valor de miles de millones de rands por parte de Dark Fibre Africa y MTN acortan la latencia y amplían el acceso a instalaciones de operador neutro. A medida que los precios bajan, las empresas distribuyen nodos de recuperación ante desastres entre Johannesburgo y Ciudad del Cabo, ampliando la demanda de servidores accesible. La fibra residencial, impulsada por el alcance de 1,9 millones de hogares de Vumatel, potencia el almacenamiento en caché de contenido de borde cerca de los consumidores. SA Connect tiene como objetivo la cobertura de banda ancha a nivel nacional, abriendo mercados rurales a los microcentros de datos y servidores de borde. La robusta infraestructura de transporte es, por tanto, un habilitador estructural del crecimiento a largo plazo del mercado de servidores para centros de datos de Sudáfrica.

Mandatos de Alojamiento de Contenido Local en la Ley de Protección de Información Personal y la Ley de la Junta de Publicaciones y Películas

La Ley de Protección de Información Personal exige que los datos personales sean procesados en suelo sudafricano, consolidando las necesidades de cómputo local para bancos, proveedores de atención médica y empresas de medios de comunicación. Las plataformas de transmisión en línea deben almacenar copias del contenido con licencia localmente, impulsando la demanda de matrices de almacenamiento de alta capacidad. Los proveedores de atención médica adoptan plataformas de IA en el país para cumplir con las estrictas normas de protección de datos de los pacientes. Al obligar al procesamiento en el territorio nacional, estas leyes garantizan una trayectoria de expansión persistente para el mercado de servidores para centros de datos de Sudáfrica, incluso a medida que maduran las ofertas de nube global.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del gasto de capital de construcción por el alza en los precios de los metales | -2.8% | Nacional | Corto plazo (≤ 2 años) |

| Inestabilidad crónica de la red eléctrica y dependencia del diésel | -3.4% | Zonas industriales | Mediano plazo (2-4 años) |

| Aranceles de importación del 5%–15% sobre servidores completamente ensamblados | -1.9% | Puertos y zonas de libre comercio | Corto plazo (≤ 2 años) |

| Escasez de habilidades que limita la implementación de la Industria 4.0 | -1.6% | Clústeres de manufactura | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada del Gasto de Capital de Construcción ante el Alza de Precios del Acero, el Cobre y el Litio

La volatilidad de las materias primas infla los costos de obra y estructura, retrasando los ciclos de puesta en marcha y reduciendo el flujo de caja libre para las renovaciones de servidores. Los aumentos en el precio del cobre presionan los presupuestos eléctricos y de refrigeración, mientras que los costos del litio incrementan el gasto en sistemas de alimentación ininterrumpida con batería. Los operadores contrarrestan esta presión con construcciones modulares y prefabricación externa, aunque la intensidad de capital inicial sigue moderando el ritmo del mercado de servidores para centros de datos de Sudáfrica. Los grandes operadores establecidos aprovechan las compras a escala, ampliando la brecha frente a los nuevos participantes más pequeños.

Inestabilidad Crónica de la Red Eléctrica que Impulsa Costosos Sistemas de Respaldo con Diésel

A pesar de una desaceleración en los cortes de energía rotatorios, la reforma tarifaria de Eskom y las restricciones de suministro elevan los costos operativos. Los operadores de centros de datos mantienen generadores diésel y baterías de respaldo, elevando los gastos energéticos al 65% del gasto operacional durante los picos de interrupción. Teraco y otros firman acuerdos de compra de energía eólica y solar a largo plazo para cubrirse, pero los desembolsos de capital retrasan el retorno sobre la inversión. La inseguridad energética limita, por tanto, la velocidad de expansión en el mercado de servidores para centros de datos de Sudáfrica y acelera la demanda de servidores energéticamente eficientes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: La Infraestructura de Misión Crítica Impulsa el Crecimiento del Nivel 4

Las instalaciones de Nivel 3 representaron el 62,10% de los ingresos de 2025, otorgándoles el liderazgo dentro del mercado de servidores para centros de datos de Sudáfrica. Los bancos, las aseguradoras y las agencias del sector público confían en el Nivel 3 por su equilibrio entre tiempo de actividad y costo. La oferta de Nivel 4, aunque representa solo una fracción en la actualidad, registrará una CAGR del 24,62% hasta 2031 a medida que los hiperescaladores estandarizan la arquitectura tolerante a fallos. Este cambio amplía el tamaño del mercado de servidores para centros de datos de Sudáfrica para sistemas avanzados de distribución de energía, alimentaciones redundantes y sistemas de refrigeración líquida. La Ley de Protección de Información Personal y la Política Nacional de Datos y Nube inclinan aún más las decisiones hacia los niveles superiores que garantizan el cumplimiento normativo.

Las cargas de trabajo de misión crítica, como los pagos digitales, requieren una disponibilidad del 99,995%, lo que impulsa la migración a salas de Nivel 4 en Johannesburgo. Los proveedores de nube multinacionales replican plantillas de diseño globales que especifican mantenimiento concurrente, elevando los estándares de ingeniería locales. Los niveles 1 y 2 siguen siendo rentables para los nodos de borde donde la latencia prima sobre la redundancia. En general, la adopción de niveles premium impulsa la demanda de cuchillas de alta densidad, intercambiables en caliente, y estantes de GPU en todo el mercado de servidores para centros de datos de Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Las Microcuchillas Emergen como Catalizador de la Computación de Borde

Las cuchillas de media altura aseguraron el 54,60% de los ingresos en 2025, reflejando el legado de la virtualización empresarial. Sin embargo, los despliegues de borde elevan las cuchillas de cuarto de altura y las microcuchillas, que se expandirán a una CAGR del 25,07%. Los operadores de telecomunicaciones instalan microcuchillas en refugios de estaciones base 5G, reduciendo el tráfico de retorno y habilitando análisis en tiempo real. Las plantas de manufactura adoptan variantes robustizadas para facilitar el mantenimiento predictivo. Las soluciones de refrigeración líquida lanzadas en 2025 permiten densidades de bastidor superiores a los 70 kW, un hito que amplía el tamaño del mercado de servidores para centros de datos de Sudáfrica para factores de forma compactos.

Las jaulas de coubicación con espacio limitado en Ciudad del Cabo también adoptan microcuchillas para optimizar los ingresos por bastidor. Las cuchillas de altura completa siguen siendo relevantes para las cargas de trabajo de investigación y renderizado que necesitan el máximo número de canales de memoria. Los proveedores que alinean sus hojas de ruta de diseño con los ciclos de GPU de un año aprovechan la oportunidad, ya que las empresas realizan renovaciones anticipadas para asegurar la capacidad de IA.

Por Aplicación/Carga de Trabajo: La Aceleración de IA/ML Reconfigura las Demandas Informáticas

La virtualización y la nube privada mantuvieron una cuota del 38,70% del consumo de 2025, anclando ingresos estables para los nodos x86 convencionales. Sin embargo, los bastidores de entrenamiento de IA/ML crecerán a una CAGR del 26,22% hasta 2031, impulsados por los análisis en finanzas, salud y minería. La escasez de GPU alarga los plazos de entrega, por lo que los hiperescaladores reservan asignaciones con un año de antelación. La computación de alto rendimiento sigue siendo esencial para la investigación meteorológica y la exploración sísmica, manteniendo una presencia menor pero estable en el mercado de servidores para centros de datos de Sudáfrica.

Las puertas de enlace de borde e IoT proliferan, procesando telemetría en milisegundos y alimentando clústeres centralizados para inferencia más profunda. Las presiones regulatorias confían los datos confidenciales de pacientes y transacciones a clústeres de IA en el territorio nacional, reforzando la demanda local. En consecuencia, los servidores de GPU de propósito específico amplían la cuota del mercado de servidores para centros de datos de Sudáfrica para las plataformas de cómputo acelerado.

Por Tipo de Centro de Datos: Los Hiperescaladores Impulsan la Modernización de la Infraestructura

La coubicación dominó con una cuota del 72,60% en 2025 a medida que las empresas externalizaron la gestión inmobiliaria y las operaciones. Google, Microsoft y AWS ahora localizan capacidad, elevando la CAGR de los hiperescaladores al 27,05%. Su llegada escala el mercado de servidores para centros de datos de Sudáfrica mediante compras masivas, campus de 100 MW y el anclaje de cables submarinos. Los centros de datos empresariales, aunque en declive proporcional, siguen actualizando nodos internos para sistemas sensibles al cumplimiento normativo y a la latencia.

Los microcentros de datos de borde se multiplican en centros comerciales y sitios mineros, donde una latencia inferior a 10 ms mejora el rendimiento de las aplicaciones. Estos sitios compactos dependen de microcuchillas y diseños sin ventilador, creando una nueva capa en la industria de servidores para centros de datos de Sudáfrica. Los proveedores que precargan la infraestructura según las especificaciones de los hiperescaladores aseguran flujos de demanda predecibles a varios años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Digitalización de la Manufactura se Acelera a Pesar de las Brechas de Preparación

TI y telecomunicaciones mantuvieron el 30,70% de los ingresos en 2025, gracias a la virtualización de funciones de red y el alojamiento en la nube. La manufactura, aunque menos madura, escalará la demanda de servidores a una CAGR del 27,68%, liderada por los sectores automotriz y minero. Estos sectores despliegan sensores IoT y sistemas de inspección con IA que requieren nodos de borde robustizados, ampliando el tamaño del mercado de servidores para centros de datos de Sudáfrica para equipos de grado industrial. El sector BFSI sostiene la inversión en cuchillas con capacidad de cifrado para satisfacer a los reguladores financieros, mientras que el sector salud adopta clústeres de GPU para diagnósticos por imagen y registros electrónicos.

La escasez de habilidades y las restricciones de gasto de capital obstaculizan a muchas fábricas pequeñas. Los regímenes de aranceles de importación favorecen el ensamblaje local, incentivando a los fabricantes de equipos originales a asociarse con fabricantes por contrato. Las subvenciones gubernamentales en el marco del Plan de Acción de Política Industrial brindan financiamiento para proyectos piloto de fábricas inteligentes, apoyando indirectamente la adopción de servidores. A medida que se amplía la adopción de la Industria 4.0, la diversificación intersectorial estabiliza los ingresos en todo el mercado de servidores para centros de datos de Sudáfrica.

Análisis Geográfico

Johannesburgo y Ciudad del Cabo concentran aproximadamente el 78% de los bastidores instalados, impulsados por densas redes de fibra, aterrizajes de cables submarinos y mano de obra especializada. El ecosistema de interconexión de Johannesburgo creció rápidamente después de que NAPAfrica superara el umbral de 5 Tbps, respaldando flujos de tráfico este-oeste de baja latencia. Ciudad del Cabo se beneficia de los corredores de energía renovable que mitigan el riesgo de la red eléctrica y de las puertas de enlace de los cables WACS y Equiano que conectan con Europa, diversificando el suministro dentro del mercado de servidores para centros de datos de Sudáfrica.

Más allá de las metrópolis, Durban y Port Elizabeth atraen nodos de recuperación ante desastres y cachés de contenido que sirven a las poblaciones costeras. El desarrollo de DFA por 16 millones de rands en Secunda vincula las operaciones petroquímicas y mineras con las nubes principales, abriendo nuevas oportunidades de borde. La agenda de banda ancha rural de SA Connect impulsará el despliegue de microcentros de datos en los centros de energía solar del Cabo Norte, donde la abundante radiación solar apoya los clústeres de servidores fuera de la red eléctrica.

Sudáfrica se posiciona además como un centro regional para los miembros de la Comunidad de Desarrollo de África Austral. Las empresas transfronterizas trasladan cargas de trabajo a Johannesburgo para aprovechar la madurez del intercambio de tráfico, mientras que las redes de distribución de contenido almacenan medios populares más cerca de las audiencias de Zambia, Botsuana y Mozambique. En consecuencia, la diversificación geográfica equilibra el riesgo y sostiene la expansión en todo el mercado de servidores para centros de datos de Sudáfrica.

Panorama Competitivo

La competencia se mantiene moderada dado que ningún proveedor supera el 15% de la cuota de ingresos, aunque la rotación tecnológica se intensifica. Dell, Lenovo, HPE y Supermicro se orientan hacia ciclos anuales de GPU, erosionando las ventajas de los competidores con menor capacidad de adaptación. La refrigeración líquida emerge como palanca de diferenciación: Supermicro planea equipar el 15% de las nuevas salas con circuitos de líquido de chip directo, reduciendo el indicador de eficiencia energética del bastidor a 1,1. Los ensambladores locales aprovechan los aranceles de importación del 5%–15% para ofrecer sistemas conformes con la Ley de Protección de Información Personal a menor costo de aterrizaje, atrayendo a empresas estatales y bancos de nivel medio.

Huawei busca contratos de nube municipal y ciudad inteligente, integrando servidores con suites de redes y vigilancia. HPE enfatiza GreenLake Private Cloud AI, con precios basados en el consumo que resuenan con los directores financieros que buscan modelos de gasto operativo. Los proveedores que ofrecen análisis holísticos del uso de energía y paneles de cumplimiento normativo ganan relevancia dentro del mercado de servidores para centros de datos de Sudáfrica, porque los operadores deben justificar el gasto energético ante los consejos de administración y los reguladores.

Las oportunidades de espacio en blanco se concentran en la infraestructura de borde para minería y agroindustria, donde los servidores robustizados encuentran escasa presencia de operadores establecidos. Los socios de canal con servicios de ingeniería para entornos industriales disfrutan de mayores márgenes. En general, los proveedores de hardware que traducen las hojas de ruta de productos globales en paquetes localmente conformes y energéticamente eficientes capturan el liderazgo.

Líderes de la Industria de Servidores para Centros de Datos de Sudáfrica

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Huawei Technologies Co., Ltd.

International Business Machines Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Google lanzó su primera región de nube en África en Johannesburgo con una inversión de ZAR 2.500 millones, catalizando la demanda regional de servidores.

- Marzo de 2025: NAPAfrica Internet Exchange superó los 5 Tbps de tráfico máximo, reafirmando a Johannesburgo como el mayor nodo de intercambio de Internet de África.

- Marzo de 2025: Eskom adoptó las tarifas del ejercicio 2026 aprobadas por NERSA con vigencia desde el 1 de abril, alterando las estructuras de costo energético para los operadores de centros de datos.

- Mayo de 2025: Kaseya habilitó la copia de seguridad local de Microsoft 365 en Sudáfrica, ampliando las opciones de nube conformes con la normativa.

- Abril de 2025: Microsoft presentó un parque de centros de datos de USD 1.400 millones que atenderá cargas de trabajo de IA en toda África.

- Marzo de 2024: NetActuate amplió sus instalaciones en Johannesburgo para aumentar la capacidad e interconexiones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado sudafricano de servidores para centros de datos como todos los servidores nuevos en rack, blade y torre construidos en fábrica que se instalan en sitios de colocación neutrales, en la nube o en centros de datos empresariales ubicados en el país. Los ingresos se calculan al precio medio de venta en fábrica (ASP) y excluyen los servicios de valor añadido.

Exclusión del ámbito de aplicación: No se contabilizan los servidores usados o reacondicionados ni las importaciones a gran escala a medida que nunca pasan por la aduana sudafricana.

������Գٲ�����ó��

- Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Cuchillas de Media Altura

- Cuchillas de Altura Completa

- Cuchillas de Cuarto de Altura / Microcuchillas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Puertas de Enlace de Borde / IoT

- Por Tipo de Centro de Datos

- Hiperescaladores/Proveedor de Servicios en la Nube

- Instalaciones de Coubicación

- Empresarial y de Borde

- Por Industria de Uso Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas con operadores de centros de datos, distribuidores de servidores y altos cargos de infraestructuras de Gauteng, Cabo Occidental y KwaZulu-Natal nos ayudaron a validar los repartos de envíos, el movimiento típico de ASP y las rampas de utilización. Las encuestas de seguimiento con los equipos de canal de los fabricantes de equipos originales de todo el mundo cerraron las lagunas que quedaban en cuanto a la combinación de blade frente a rack.

Investigación documental

En primer lugar, trazamos el mapa de la demanda nacional a través de fuentes de libre acceso, como las tablas de oferta y uso de TIC de Statistics South Africa, los códigos de importación 8471/8473 de SARS, los indicadores anuales de TIC de la Autoridad Independiente de Comunicaciones de Sudáfrica y los datos trimestrales de intercambio del Banco de la Reserva de Sudáfrica. Notas de asociaciones comerciales (por ejemplo, FTTH Council Africa) y artículos revisados por expertos sobre densidad de computación en el borde completaron los patrones de despliegue regional. Cuando se necesitaron divisiones a nivel de empresa, D&B Hoovers y Dow Jones Factiva proporcionaron datos financieros y noticias sobre acuerdos. Los comunicados de prensa locales sobre nuevas instalaciones, los portales de licitaciones que publican los recuentos de bastidores y los archivos de patentes extraídos a través de Questel nos ayudaron a cotejar las capacidades declaradas y actualizar las hipótesis. Esta lista es meramente ilustrativa; se recurrió a muchas otras fuentes públicas y de suscripción para su verificación y aclaración.

Dimensionamiento y previsión del mercado

Una construcción descendente vinculó la carga nacional de TI (MW) a densidades de rack estándar, que luego se multiplicaron por recuentos de rack verificados para derivar la demanda unitaria, seguida de la aplicación de ASP. Las comprobaciones ascendentes seleccionadas, los roll-ups de ventas de proveedores y las auditorías de venta a través del canal atenuaron los totales. Los datos de entrada clave del modelo incluyen la migración de la densidad de bastidores, la penetración de la nube empresarial, el crecimiento de suscriptores 5G, los cambios en los aranceles de importación y las tendencias medias de ASP de blade. La regresión multivariante, basada en el consenso de la investigación primaria sobre estas variables, impulsa la previsión para 2025-2030. Cuando las estimaciones ascendentes fueron escasas, la interpolación ponderada de trimestres contiguos mantuvo la variación por debajo del 3 %.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones por parte de los analistas, tras lo cual las anomalías provocan un nuevo contacto con los entrevistados. Los modelos se renuevan cada doce meses, con actualizaciones provisionales cuando se producen acontecimientos importantes, como el anuncio de un campus de más de 20 MW.

Por qué la base de servidores de nuestro centro de datos de Sudáfrica resiste el escrutinio

Las cifras publicadas a menudo difieren porque las empresas eligen diferentes combinaciones de factores de forma, tratan de forma desigual los equipos de hiperescala importados o renuevan los modelos con cadencias distintas.

Entre los principales factores que influyen en la brecha se incluyen ámbitos más reducidos de solo hardware, suposiciones de ASP de una sola fuente o conversiones de divisas congeladas en la fecha de anuncio. ���ϲ����� actualiza las variables trimestralmente y aplica puentes tanto de capacidad como de precios, lo que mantiene nuestra base de referencia para 2025 equilibrada y transparente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.900 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,93 B (2024) | Consultoría global A | Los servicios de instalación se asimilan a los ingresos por productos y no se reajusta la inflación |

| USD 0,25 B (2023) | Consultoría regional B | Sólo contabiliza los servidores en bastidor de las empresas, excluye las unidades en nube y blade. |

Estas comparaciones demuestran que, una vez normalizados el alcance, la cadencia de ASP y los canales de despliegue, nuestra línea de base ofrece a los responsables de la toma de decisiones una visión fiable y repetible de la oportunidad de los servidores de centros de datos en Sudáfrica, en rápido crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servidores para centros de datos de Sudáfrica?

El mercado se sitúa en USD 2,33 mil millones en 2026 y se proyecta que alcance USD 6,45 mil millones en 2031.

¿Qué factor de forma de servidor está creciendo más rápidamente?

Las microcuchillas de cuarto de altura lideran con una CAGR del 25,07% gracias a las necesidades de computación de borde.

¿Por qué los centros de datos de Nivel 4 se están expandiendo rápidamente?

Los operadores de servicios financieros y de hiperescala demandan un tiempo de actividad del 99,995% para cumplir con los compromisos regulatorios y de nivel de servicio, impulsando el Nivel 4 a una CAGR del 24,62%.

¿Cómo afecta la situación eléctrica de Eskom a los centros de datos?

La inestabilidad de la red eléctrica eleva los costos de diésel y energía, reduciendo la CAGR del mercado en un estimado del 3,4%.

¿Qué categoría de carga de trabajo dominará la futura demanda de servidores?

Se prevé que las cargas de trabajo de IA y aprendizaje automático crezcan a una CAGR del 26,22%, superando a la virtualización tradicional.

¿Qué áreas geográficas de Sudáfrica concentran la mayor parte de la capacidad de servidores?

Johannesburgo y Ciudad del Cabo juntas albergan aproximadamente tres cuartas partes de los bastidores instalados, gracias a sus maduras redes de fibra y centros de interconexión.

Última actualización de la página el: