Tamaño y �ʲ����پ������貹����ó�� del Mercado de Productos Medicinales de Terapia Avanzada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.91% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

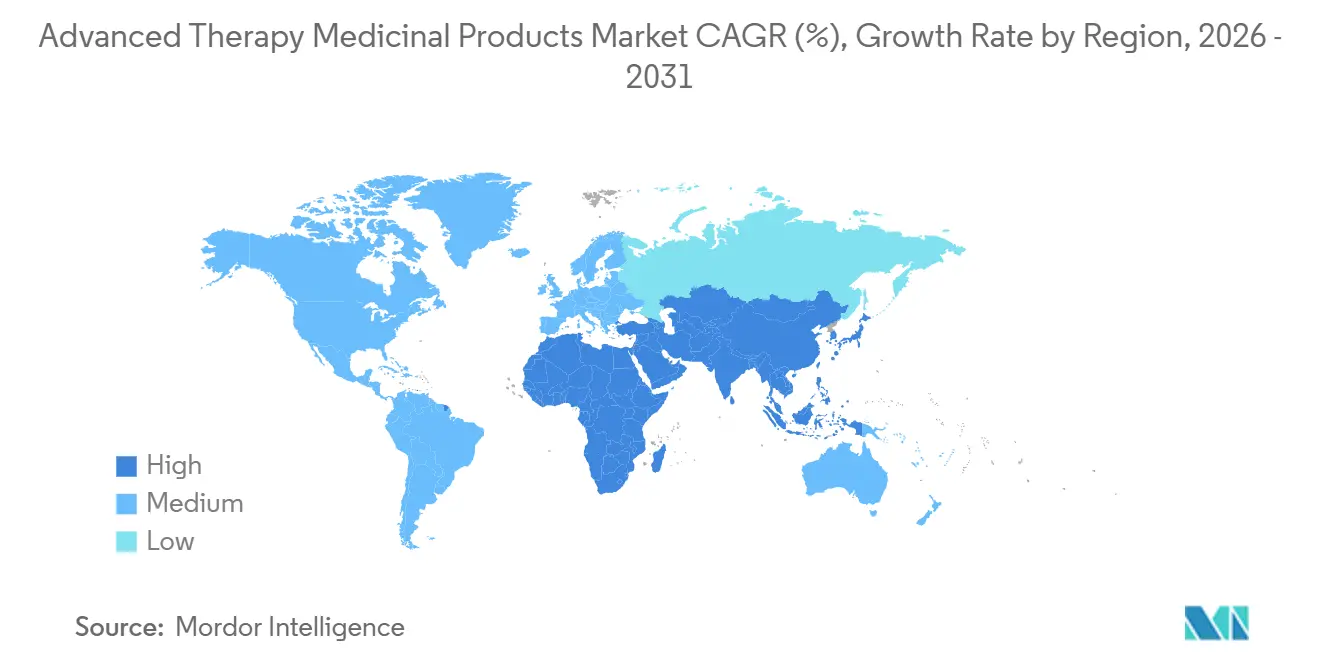

| Mercado Más Grande | América del Norte |

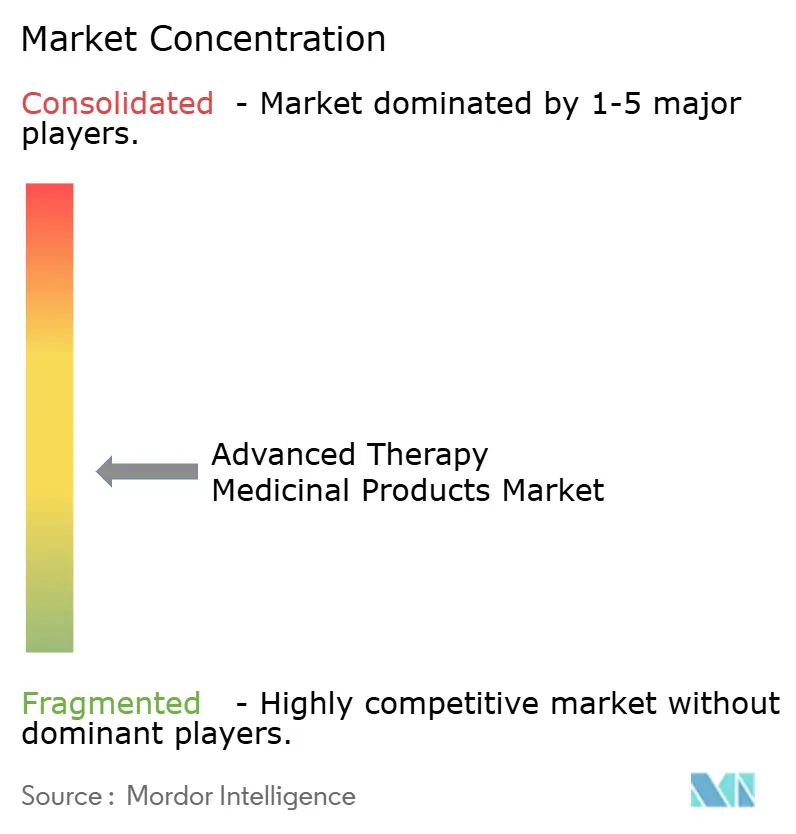

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Medicinales de Terapia Avanzada por ���ϲ�����

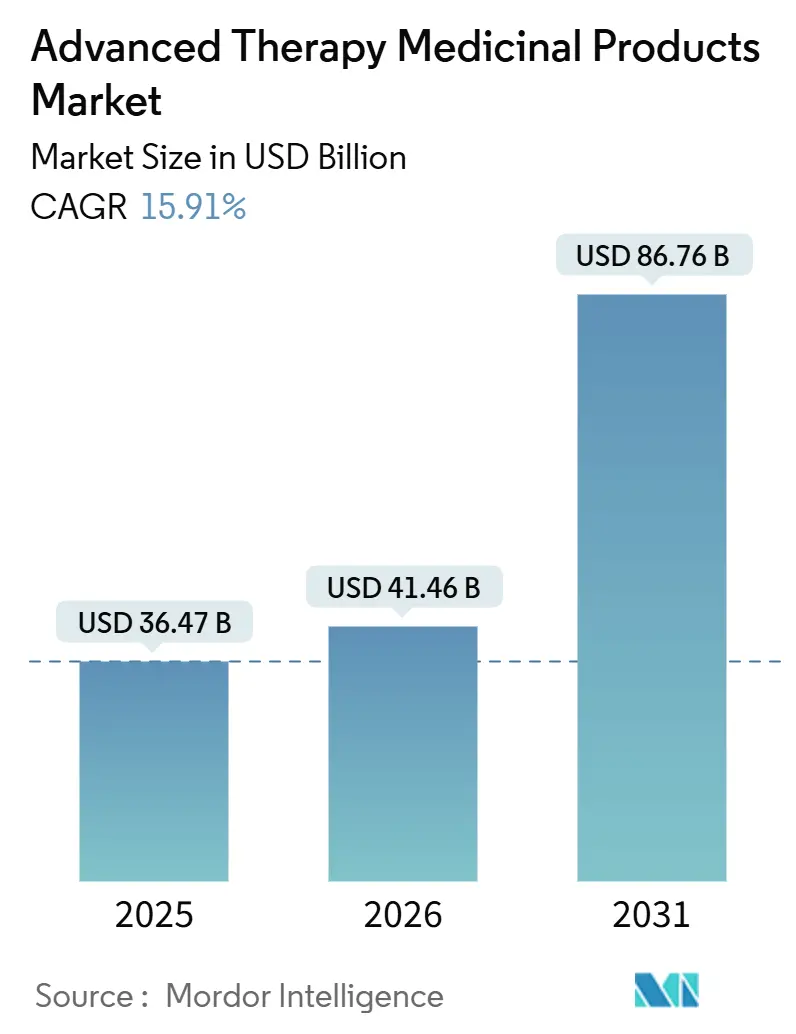

Se proyecta que el tamaño del Mercado de Productos Medicinales de Terapia Avanzada sea de USD 36,47 mil millones en 2025, USD 41,46 mil millones en 2026, y alcance USD 86,76 mil millones en 2031, creciendo a una CAGR del 15,91% de 2026 a 2031.

Las crecientes designaciones regulatorias de vía rápida, el aumento de la inversión de capital de riesgo y el sólido éxito clínico en los programas de oncología con CAR-T están acelerando el despliegue de modalidades. Las restricciones en el suministro de vectores virales y la innovación en reembolsos están configurando las estrategias competitivas, mientras que las plataformas alogénicas listas para usar prometen reducir los tiempos de fabricación y ampliar el acceso global. Los fabricantes por contrato están ampliando plantas modulares para reducir a la mitad los tiempos de respuesta autólogos, y las agencias sanitarias de ��������-�ʲ���í�ھ����� están acortando los ciclos de revisión para atraer a los patrocinadores de proyectos en cartera hacia ensayos locales.

Conclusiones Clave del Informe

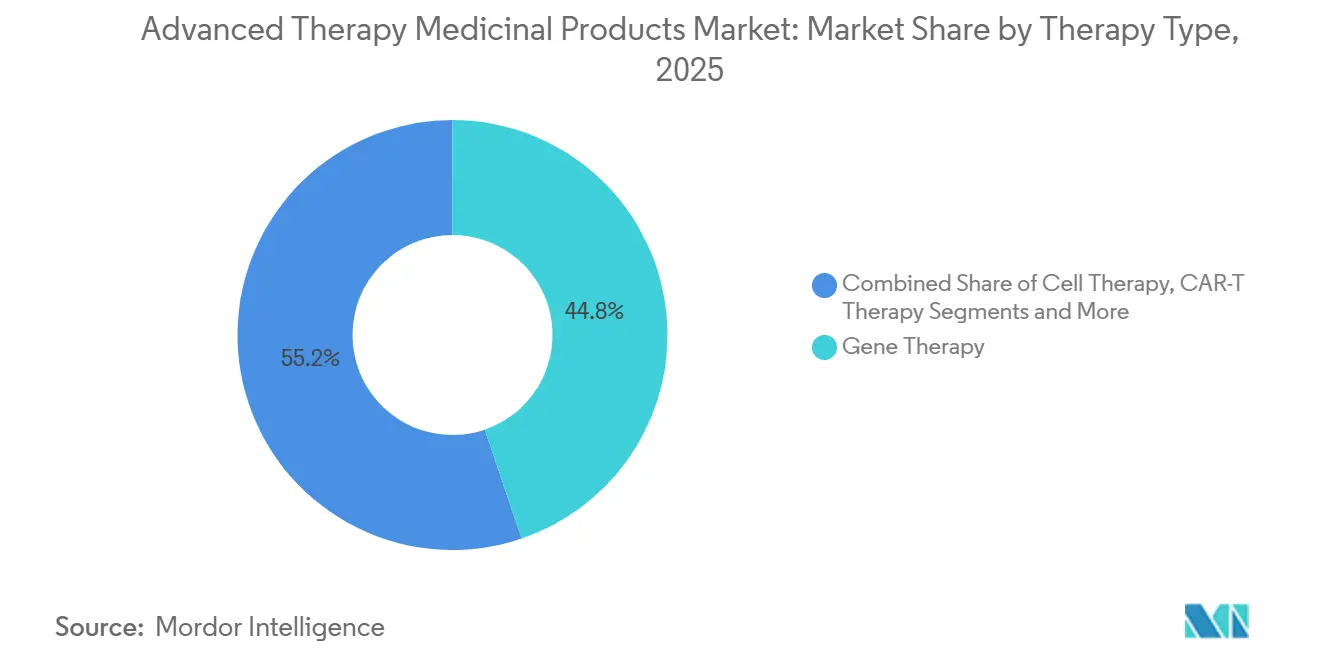

- Por tipo de terapia, la terapia génica representó el 44,79% de la participación del mercado de productos medicinales de terapia avanzada en 2025, mientras que se prevé que la terapia CAR-T avance a una CAGR del 20,01% hasta 2031.

- Por fuente celular, las plataformas autólogas contribuyeron con el 61,73% de los ingresos de 2025, mientras que se proyecta que los constructos alogénicos crezcan a una CAGR del 17,53% hasta 2031.

- Por tipo de vector, los vectores virales captaron el 69,23% del gasto de 2025, pero se prevé que los sistemas de edición génica se expandan a una CAGR del 18,57% hasta 2031.

- Por aplicación, la oncología representó el 55,43% de la demanda en 2025, aunque se espera que los trastornos genéticos raros crezcan a una CAGR del 19,45% entre 2026 y 2031.

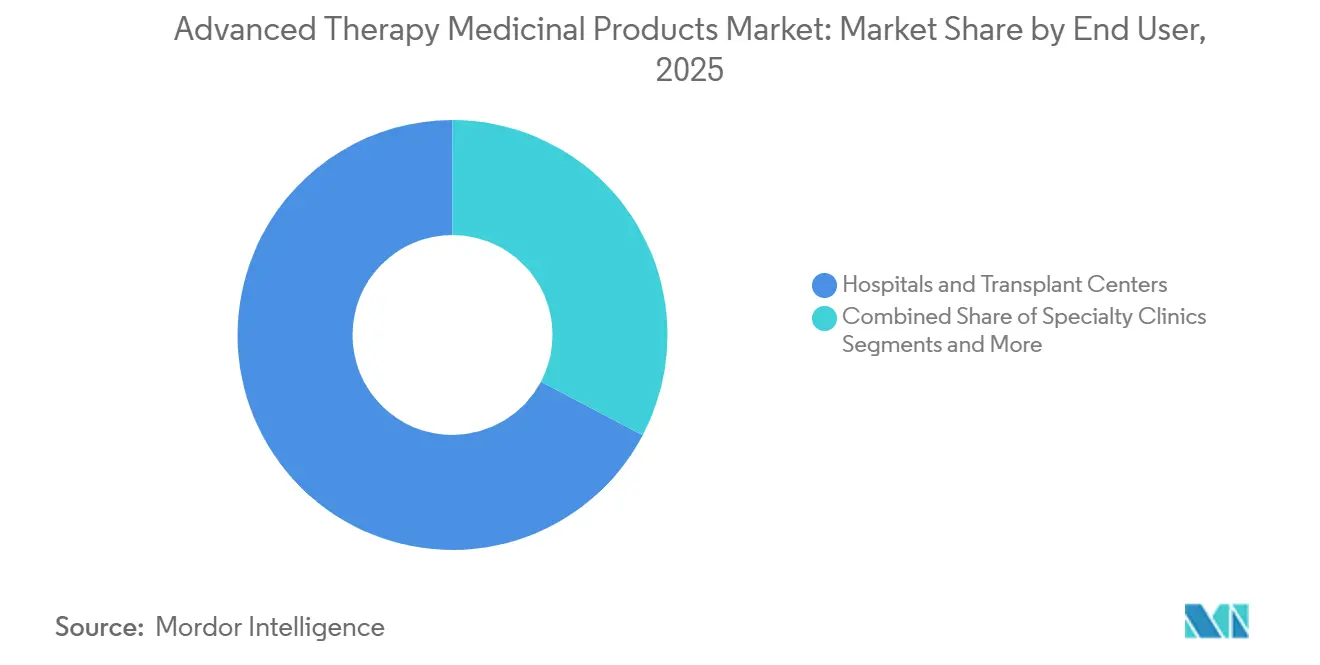

- Por usuario final, los hospitales y centros de trasplante generaron el 67,28% de los gastos de 2025, mientras que se anticipa que las organizaciones de fabricación por contrato crezcan a una CAGR del 18,26% hasta 2031.

- Por plataforma de fabricación, los sistemas modificados ex vivo representaron el 49,84% del valor de producción de 2025, mientras que se proyecta que las instalaciones de punto de atención avancen a una CAGR del 16,78% hasta 2031.

- Por geografía, América del Norte aportó el 39,22% de los ingresos globales en 2025, pero se prevé que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 18,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos Medicinales de Terapia Avanzada

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las designaciones regulatorias de vía rápida | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de operaciones de capital de riesgo y grandes farmacéuticas | +2.5% | América del Norte, Europa, expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2–4 años) |

| Creciente prevalencia de indicaciones huérfanas y oncológicas | +2.3% | Global | Largo plazo (≥ 4 años) |

| Proyectos piloto de reembolso basado en resultados | +1.9% | América del Norte, Europa, Australia | Mediano plazo (2–4 años) |

| Microinstalaciones GMP descentralizadas | +1.7% | Europa, América del Norte, ��������-�ʲ���í�ھ����� emergente | Mediano plazo (2–4 años) |

| Ingeniería de vectores impulsada por IA | +1.5% | I+D en América del Norte, Europa, ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Designaciones y Aprobaciones Regulatorias de Vía Rápida en Aumento tras 2024

Los reguladores están reduciendo los plazos de revisión para terapias de alta necesidad, lo que permite a los primeros en actuar asegurar mercados huérfanos rápidamente. El programa PRIME de la Agencia Europea de Medicamentos aceptó 11 candidatos avanzados en 2024, un aumento del 38% respecto a 2023.[1] Emer Cooke, "PRIME: Medicamentos Prioritarios," Agencia Europea de Medicamentos, ema.europa.euLa vía Sakigake de ������ó�� otorgó igualmente cuatro designaciones alogénicas, permitiendo la aprobación condicional con datos de Fase II.[2]Yasuhiro Fujiwara, "Sistema de Designación Sakigake," Agencia de Productos Farmacéuticos y Dispositivos Médicos, pmda.go.jp Estos mecanismos reducen el tiempo de comercialización a aproximadamente seis años, pero la nueva guía de la FDA extiende la vigilancia poscomercialización de los productos lentivirales a 15 años, ampliando los presupuestos de cumplimiento de los innovadores más pequeños.

Aumento del Valor de las Operaciones de Capital de Riesgo y Grandes Farmacéuticas en los Proyectos en Cartera de ATMPs

El valor de las transacciones divulgadas ascendió a USD 12,3 mil millones en 2024, impulsado por la adquisición de Mirati por parte de Bristol-Myers Squibb por USD 4,8 mil millones y la participación de Gilead en Legend Biotech por USD 850 millones. La Serie D de Beam Therapeutics por USD 520 millones en 2025 ejemplifica el apetito inversor por la edición de bases de próxima generación. La concentración de capital en Estados Unidos y Europa acelera los programas de múltiples indicaciones, aunque deja a muchos equipos de ��������-�ʲ���í�ھ����� dependientes de la concesión de licencias.

Creciente Prevalencia de Indicaciones Huérfanas y Oncológicas Abordables mediante ATMPs

Aproximadamente 300 millones de personas viven con enfermedades raras, y la incidencia del cáncer refractario continúa aumentando. El exa-cel de CRISPR Therapeutics obtuvo la aprobación en Estados Unidos a finales de 2024 para la enfermedad de células falciformes, mientras que el Lyfgenia de bluebird bio alcanzó el 89% de independencia transfusional en ensayos de β-talasemia. Se prevé que la prevalencia del mieloma múltiple aumente un 18% hasta 2031, sustentando la demanda de líneas CAR-T como Abecma y Tecartus.

Cambio de los Pagadores hacia Proyectos Piloto de Reembolso Basado en Resultados para Tratamientos de Dosis Única

El CMS lanzó su Modelo de Acceso a Terapias Celulares y Génicas en enero de 2025, permitiendo a las agencias estatales de Medicaid amortizar los pagos a lo largo de cinco años. Ocho sistemas sanitarios europeos negociaron un descuento del 22% vinculando los pagos a los resultados a cinco años, lo que pone de relieve el giro de los pagadores hacia el reparto de riesgos. El Zolgensma de Novartis cuenta ahora con contratos vinculados a resultados en 14 países.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo e incertidumbre en el reembolso | −1.8% | Global, grave en mercados emergentes | Mediano plazo (2–4 años) |

| Logística compleja de cadena de frío y vida útil breve | −1.2% | Global, agudo en ��������-�ʲ���í�ھ����� y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Carga de monitoreo a largo plazo por oncogénesis insercional | −0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Escasez de plásmidos de grado GMP y materias primas de nanopartículas lipídicas | −1.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo e Incertidumbre en el Reembolso para Terapias Curativas de Dosis Única

Los precios de lista de USD 1,5 millones a 3 millones por paciente presionan los presupuestos de los pagadores, limitando el acceso fuera de las regiones más ricas. El Lyfgenia de bluebird bio debutó a USD 3,1 millones, y el exa-cel tiene un precio de lista de USD 2,2 millones. Los aseguradores privados de Estados Unidos frecuentemente excluyen las terapias génicas de sus formularios, y las economías de ingresos medios carecen de marcos de subsidio, lo que ralentiza la adopción.

Desafíos de la Logística Compleja de Cadena de Frío y la Corta Vida Útil

Los productos autólogos deben mantenerse por debajo de −150 °C y llegar a las clínicas en un plazo de 48 horas. Novartis reportó una pérdida de producto del 12% por fallos en el envío en 2024. Solo el 38% de los hospitales indios poseen los congeladores requeridos, lo que limita la penetración.

Análisis de Segmentos

Por Tipo de Terapia: El Impulso de CAR-T Desafía el Dominio de la Terapia Génica

Se prevé que el tamaño del mercado de productos medicinales de terapia avanzada para los constructos CAR-T avance a una CAGR del 20,01%, reduciendo la ventaja de la terapia génica, que representó el 44,79% en 2025. La aprobación de Breyanzi en 2024 para el linfoma difuso de células B grandes en segunda línea mejoró la supervivencia libre de progresión en un 34% en comparación con la quimioterapia. Las opciones de terapia celular, como Temcell, registraron USD 180 millones en ventas en ������ó��, mientras que los productos de ingeniería tisular siguen siendo un mercado de nicho porque los pagadores aún debaten su rentabilidad. Los ATMPs combinados que fusionan la edición génica con la ingeniería celular hipoinmune están entrando en estudios de primera administración en humanos. En general, los proyectos en cartera de CAR-T en rápida expansión reequilibran la combinación terapéutica y están preparados para capturar una participación creciente del mercado de productos medicinales de terapia avanzada.

La terapia génica sigue siendo fundamental para el tratamiento de los trastornos monogénicos, pero se enfrenta a limitaciones en el suministro de vectores y obstáculos de inmunogenicidad. Los centros de demanda en Europa aprovechan las opciones de exención hospitalaria para acelerar la adopción, mientras que los pagadores de Estados Unidos insisten en datos de durabilidad a largo plazo. Las coaliciones académico-industriales como Penn-Novartis están refinando las ediciones CRISPR para mejorar el injerto, lo que señala una innovación iterativa dentro del mercado de productos medicinales de terapia avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente Celular: Las Plataformas �����Dz�é�Ծ�����s Reconfiguran la Economía de Fabricación

Se proyecta que los constructos alogénicos superen los flujos de trabajo autólogos con una CAGR del 17,53% hasta 2031, desafiando la participación autóloga dominante del 61,73%. El programa iPSC-CAR-NK de Century Therapeutics mostró cero eventos de enfermedad de injerto contra huésped en 24 pacientes, y el SC291 de Sana Biotechnology registró un 78% de respuestas completas.

La adopción global depende de la distribución basada en inventario, que reduce los tiempos de espera de los pacientes a 48 horas y reduce los costos de fabricación en un 60%. Sin embargo, la menor persistencia aún lleva a algunos médicos hacia los regímenes autólogos, sosteniendo segmentos del tamaño del mercado de productos medicinales de terapia avanzada. Las agencias reguladoras exigen ahora un seguimiento de 10 años de los constructos alogénicos editados genéticamente, lo que aporta claridad a la gestión de riesgos.

Por Tipo de Vector: La Edición Génica Gana Terreno frente a los Vectores Virales Tradicionales

Los sistemas de edición génica se están acelerando a una CAGR del 18,57% y están preparados para erosionar la posición dominante del 69,23% de los vectores virales en 2025. Beam Therapeutics reportó un 0,3% de ediciones fuera del objetivo con su editor de bases en ensayos de células falciformes, y el enfoque Cas9 del exa-cel logró el 91% de independencia transfusional.[3]David Liu, "Ensayos Clínicos de Edición Génica," Nature, nature.com

La administración no viral, en particular con nanopartículas lipídicas, está emergiendo como un enfoque prometedor para los prototipos de CAR-T basados en ARNm. Aun así, el serotipo 9 del virus adenoasociado continúa sustentando la expresión in vivo duradera, preservando una porción considerable de la participación del mercado de productos medicinales de terapia avanzada. El diseño de ARN guía asistido por IA acorta los ciclos de optimización y reduce los costos de descubrimiento, impulsando aún más la competitividad de la edición génica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Enfermedades Raras se Aproximan a la Escala de la ���Գ��DZ��Dz�í��

La oncología mantuvo el 55,43% de la demanda de 2025, aunque se prevé que los trastornos genéticos raros registren la CAGR más sólida del 19,45% a medida que las designaciones huérfanas aseguran exclusividad y precios premium. El modelo de reembolso del CMS financia ahora las curas únicas para la enfermedad de células falciformes, ayudando al segmento a ganar impulso. Los proyectos en cartera cardiovasculares, musculoesqueléticos y oftalmológicos demuestran avances clínicos, pero aún esperan una amplia alineación de los pagadores para acelerar la adopción en el mercado de productos medicinales de terapia avanzada.

Por Usuario Final: Las Organizaciones de Fabricación por Contrato Amplían su Huella Industrial

Se prevé que las organizaciones de fabricación por contrato crezcan a una CAGR del 18,26%, erosionando la posición dominante del 67,28% de los hospitales en 2025. Los reactores de sistema cerrado de Lonza reducen a la mitad los ciclos autólogos y mejoran la esterilidad en un 72%. La planta de Catalent en Maryland de 200.000 pies cuadrados añade 120 lotes de AAV anuales. Las clínicas especializadas están abriendo unidades de infusión de CAR-T, mientras que los centros académicos continúan publicando avances traslacionales que alimentan los proyectos en cartera comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Fabricación: La Descentralización Impulsa el Crecimiento del Punto de Atención

Se prevé que las instalaciones de punto de atención crezcan a una CAGR del 16,78%, desafiando la participación del 49,84% de las instalaciones ex vivo. Doce centros de trasplante europeos producen ahora Kymriah in situ en siete días, evitando el envío internacional. Los dispositivos automatizados como CliniMACS Prodigy permiten la fabricación de CAR-T en el mismo día en 45 hospitales. La guía preliminar de la FDA exige una validación específica por sitio, añadiendo entre seis y doce meses antes del despliegue completo, aunque los pagadores europeos incentivan la producción local para reducir el riesgo logístico, diversificando aún más el mercado de productos medicinales de terapia avanzada.

Análisis Geográfico

América del Norte retuvo el 39,22% de los ingresos de 2025 gracias a los programas de aceleración de la FDA y a una densa red de centros académicos de CAR-T. Las diez aprobaciones de ATMPs en Estados Unidos en 2024, incluidas exa-cel y BEAM-101, subrayan el impulso regulatorio. Los estándares armonizados de �䲹�Բ���á permitieron el lanzamiento simultáneo de Lyfgenia, mientras que la infraestructura de ensayos rentable de ��é�澱���� atrajo el estudio de Fase II alogénico de Poseida. La fragmentación de los pagadores sigue siendo un obstáculo, ya que el 42% de los aseguradores privados de Estados Unidos excluyen las terapias génicas, moderando el crecimiento a corto plazo.

Se proyecta que ��������-�ʲ���í�ھ����� lidere la expansión con una CAGR del 18,46%. La Administración Nacional de Productos Médicos de China autorizó nueve marcas domésticas de CAR-T en 2024 y contribuyó con la mayor parte de las ventas de Carvykti por USD 680 millones. India destinó USD 120 millones al desarrollo de ATMPs en 2025, priorizando las hemoglobinopatías, mientras que el Invossa de Corea del Sur aseguró USD 42 millones en ventas bajo cobertura del seguro nacional. Sin embargo, la divergencia regulatoria de la ASEAN aún añade entre 12 y 18 meses a los lanzamientos regionales, retrasando marginalmente el despegue del mercado de productos medicinales de terapia avanzada.

Europa continúa refinando el reembolso basado en resultados. La iniciativa de adquisición conjunta de Alemania aseguró un descuento del 22% en terapia génica en 2025, y Francia distribuye ahora los pagos de Zolgensma a lo largo de cinco años. Las admisiones PRIME de la Agencia Europea de Medicamentos acentúan la profundidad clínica de la región. Los mercados de Oriente Medio y África siguen siendo embrionarios, ya que las brechas en la cadena de frío y los elevados gastos de bolsillo limitan la difusión. Las dos primeras aprobaciones de CAR-T en América del Sur en Brasil señalan una emergencia gradual, aunque los retrasos en el reembolso limitan el volumen inmediato.

Panorama Competitivo

Las cinco principales empresas incluyen Bristol-Myers Squibb, Gilead Sciences, Novartis, bluebird bio y Vericel Corporation, que mantuvieron participaciones importantes en los ingresos globales de 2025, lo que denota una concentración moderada. Breyanzi y Abecma generaron colectivamente USD 2,1 mil millones en 2024. El Yescarta y el Tecartus de Gilead añadieron USD 1,8 mil millones, respaldados por las plantas de Kite Pharma integradas verticalmente. Las células T SPEAR de Adaptimmune lograron un 43% de respuestas en el sarcoma sinovial, evidenciando la presión competitiva de los participantes más pequeños. Las solicitudes de patentes para plataformas de CAR-T alogénico aumentaron un 47% en 2024, reforzando el giro del sector hacia modelos de inventario escalables.

La agilidad de fabricación y la alineación con los pagadores dominan la estrategia. Las instalaciones modulares de Lonza redujeron el tiempo de respuesta a 14 días, y Novartis mantiene contratos de resultados bilaterales en 14 países. El diseño de vectores mediado por IA acelera el rendimiento del proyecto en cartera, mientras que los mandatos de vigilancia de 15 años elevan las barreras para las empresas emergentes. Las oportunidades de espacio en blanco persisten en las enfermedades neurológicas y cardiovasculares, donde los ATMPs en fase avanzada siguen siendo escasos dentro del mercado de productos medicinales de terapia avanzada.

Líderes de la Industria de Productos Medicinales de Terapia Avanzada

Novartis AG

Gilead Sciences, Inc.

Bristol-Myers Squibb Company

Bluebird Bio, Inc.

Vericel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Cipla lanzó Ciplostem, una terapia de células madre mesenquimales alogénicas para la osteoartritis de rodilla autorizada por la Dirección General de Control de Medicamentos e Investigación de India.

- Diciembre de 2025: La FDA aprobó Waskyra, la primera terapia génica basada en células para el síndrome de Wiskott-Aldrich.

- Noviembre de 2025: India presentó BIRSA 101, su primera terapia génica CRISPR autóctona para la enfermedad de células falciformes.

- Enero de 2025: Immuneel Therapeutics introdujo Qartemi, un CAR-T autólogo para el linfoma no Hodgkin de células B en adultos.

Alcance del Informe del Mercado Global de Productos Medicinales de Terapia Avanzada

Según el alcance de este informe, las terapias avanzadas son modalidades novedosas de tratamiento de enfermedades basadas en genes, tejidos o células. Estas terapias ofrecen nuevas vías para el tratamiento de enfermedades y lesiones, revolucionando así la industria farmacéutica. El mercado global de productos medicinales de terapia avanzada está segmentado por tipo de terapia, fuente celular, tipo de vector, aplicación, usuario final, plataforma de fabricación y geografía. Por tipo de terapia, el mercado está segmentado en Terapia Celular, Terapia Génica, Terapia CAR-T, Producto de Ingeniería Tisular y ATMPs Combinados. Por fuente celular, el mercado está segmentado en ���ܳ�ó���Dz��� y �����Dz�é�Ծ�����. Por tipo de vector, el mercado está segmentado en Vectores Virales, Vectores No Virales y Edición Génica. Por aplicación, el mercado está segmentado en ���Գ��DZ��Dz�í��, Trastornos Genéticos Raros, Cardiovascular, Musculoesquelético y Ortopédico, ���ڳٲ������DZ��Dz�í��, Trastornos Neurológicos y Otros. Por usuario final, el mercado está segmentado en Hospitales y Centros de Trasplante, Clínicas Especializadas, Institutos Académicos y de Investigación, y Organizaciones de Fabricación por Contrato. Por plataforma de fabricación, el mercado está segmentado en Modificado In Vivo, Modificado Ex Vivo, Instalaciones de Punto de Atención e Instalaciones GMP Centralizadas. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel global. El informe ofrece valores en millones de USD para los segmentos anteriores.

| Terapia Celular |

| Terapia Génica |

| Terapia CAR-T |

| Producto de Ingeniería Tisular |

| ATMPs Combinados |

| ���ܳ�ó���Dz��� |

| �����Dz�é�Ծ����� |

| Vectores Virales |

| Vectores No Virales |

| Edición Génica |

| ���Գ��DZ��Dz�í�� |

| Trastornos Genéticos Raros |

| Cardiovascular |

| Musculoesquelético y Ortopédico |

| ���ڳٲ������DZ��Dz�í�� |

| Trastornos Neurológicos |

| Otros |

| Hospitales y Centros de Trasplante |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| Organizaciones de Fabricación por Contrato |

| Modificado In Vivo |

| Modificado Ex Vivo |

| Instalaciones de Punto de Atención |

| Instalaciones GMP Centralizadas |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia Celular | |

| Terapia Génica | ||

| Terapia CAR-T | ||

| Producto de Ingeniería Tisular | ||

| ATMPs Combinados | ||

| Por Fuente Celular | ���ܳ�ó���Dz��� | |

| �����Dz�é�Ծ����� | ||

| Por Tipo de Vector | Vectores Virales | |

| Vectores No Virales | ||

| Edición Génica | ||

| Por Aplicación | ���Գ��DZ��Dz�í�� | |

| Trastornos Genéticos Raros | ||

| Cardiovascular | ||

| Musculoesquelético y Ortopédico | ||

| ���ڳٲ������DZ��Dz�í�� | ||

| Trastornos Neurológicos | ||

| Otros | ||

| Por Usuario Final | Hospitales y Centros de Trasplante | |

| Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Fabricación por Contrato | ||

| Por Plataforma de Fabricación | Modificado In Vivo | |

| Modificado Ex Vivo | ||

| Instalaciones de Punto de Atención | ||

| Instalaciones GMP Centralizadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de los productos medicinales de terapia avanzada y a qué velocidad está creciendo?

El mercado está valorado en USD 41,46 mil millones en 2026 y se proyecta que alcance USD 86,76 mil millones en 2031, avanzando a una CAGR del 15,91%.

¿Qué modalidad de tratamiento tiene el pronóstico de crecimiento más rápido hasta 2031?

La terapia CAR-T muestra el mayor impulso, con una CAGR proyectada del 20,01% que supera a todas las demás modalidades.

¿Cómo están abordando los pagadores los precios de varios millones de dólares de las terapias génicas de dosis única?

Programas como el Modelo de Acceso a Terapias Celulares y Génicas del CMS y los acuerdos de compra conjunta europeos distribuyen los pagos a lo largo de cinco años y los vinculan a los resultados del mundo real.

¿Por qué están atrayendo atención las fuentes celulares alogénicas «listas para usar»?

¿Por qué están atrayendo atención las fuentes celulares alogénicas "listas para usar"?

¿Qué región se espera que experimente el crecimiento de ingresos más rápido en 2031?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 18,46%, impulsada por múltiples aprobaciones domésticas de CAR-T en China y la vía de vía rápida Sakigake de ������ó��.

¿Qué obstáculo logístico retrasa con mayor frecuencia las terapias autólogas?

Mantener el envío en cadena de frío a −150 °C dentro de una ventana de 48 horas sigue siendo un desafío, lo que lleva a tasas de pérdida de producto de aproximadamente el 12% en los envíos de 2024.

Última actualización de la página el: